- Журнально-ордерная форма бухгалтерского учета

- Что собой представляют хозяйственные операции

- Примеры хозяйственных операций в бухучете

- Типы хозяйственных операций

- Формы журналов

- Составить баланс заполнить журнал регистрации хозяйственных операций

- Перечень действующих журналов

- Бухгалтерские проводки в зависимости от типа операции

- Особенности формирования регистров бухучета

- Нюансы формирования проводок

- Примеры

- Правила заполнения

- Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

- Журнал-ордер 2

- Журнал-ордер 6

- Журнал-ордер 7

- Журнал-ордер 8

- Журнал-ордер 10

- Журнал-ордер 11

- Проводки в журнале хозяйственных операций

- Для чего нужны учетные регистры

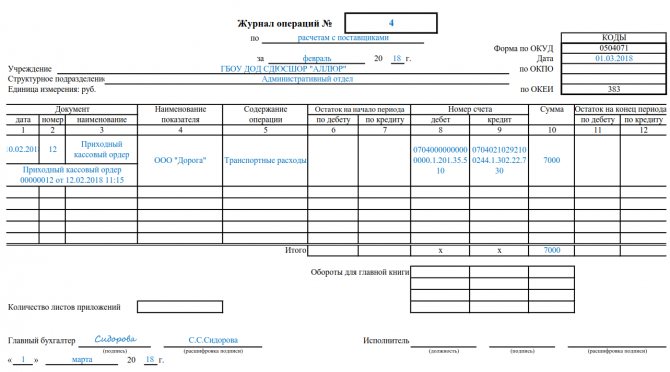

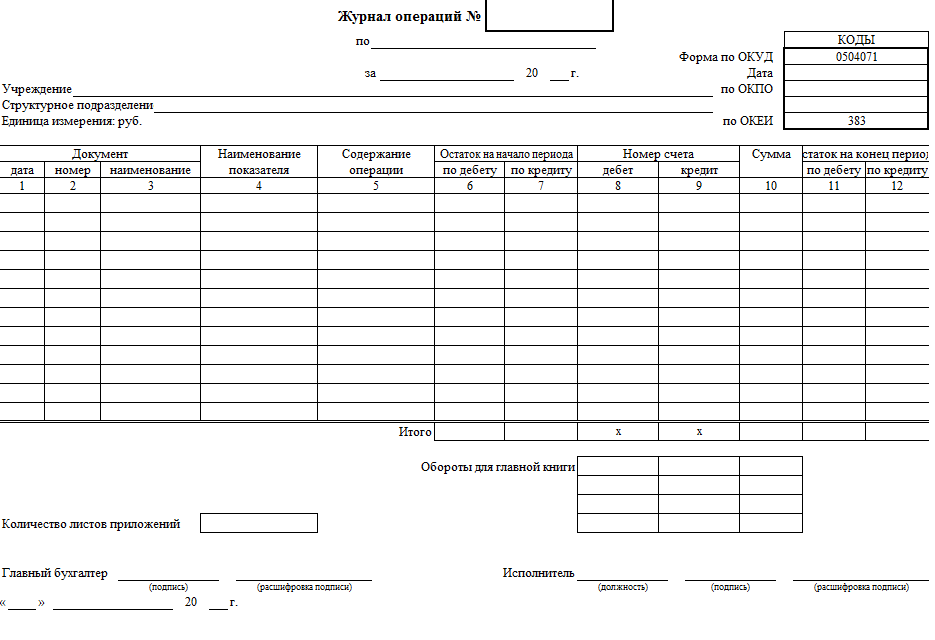

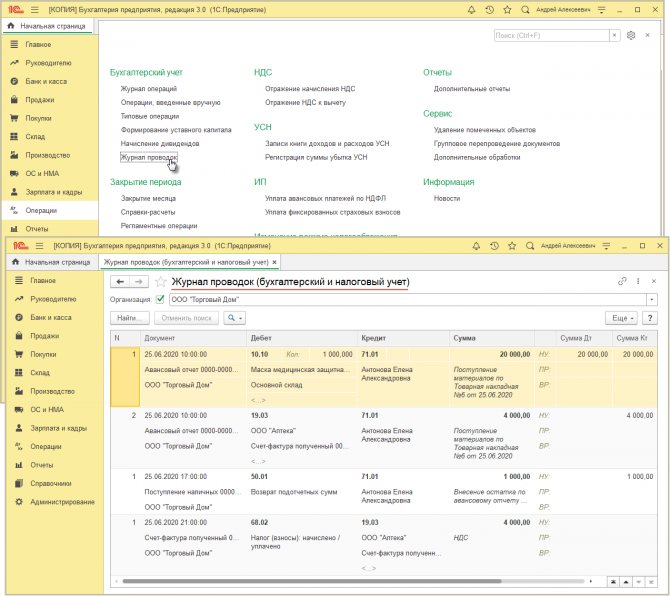

- Что такое журнал операций?

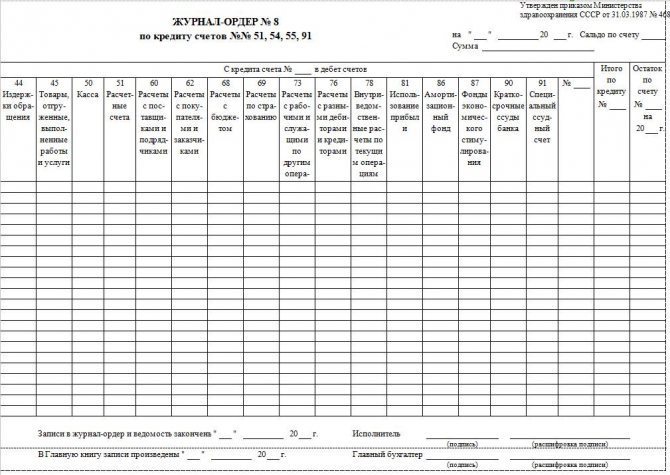

- Журнал-ордер 8

- Журнал-ордер 7

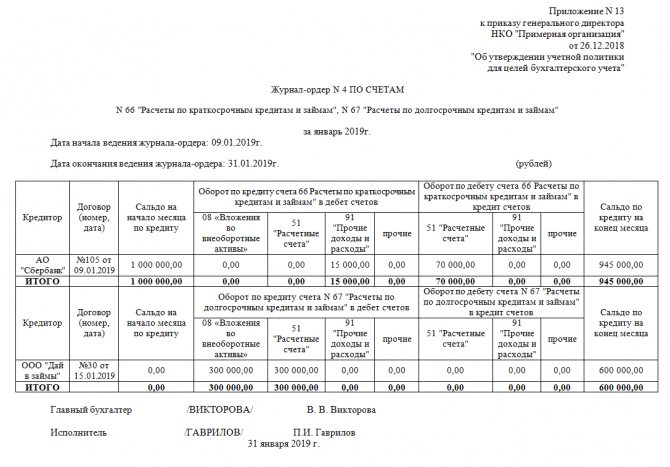

- Журнал-ордер 13

- Журнал-ордер 2

- Журнал-ордер 10

- Порядок составления и заполнения

- Область применения журнала операций

- Общие правила заполнения

- Журнал-ордер 11

Журнально-ордерная форма бухгалтерского учета

Форму бухучета, при которой все данные о хозяйственных операциях учитываются и систематизируются журналах регистрации хозяйственных операций, называют журнально-ордерной.

Основные принципы таковы:

- Записи производятся исключительно по кредитующим счетам, с указанием корреспонденции по дебету.

- Записи синтетического и аналитического учета совмещены в единой системе учета.

- Данные отражаются в учетных документах в разрезе показателей, необходимых для контроля и формирования отчетности.

- Можно применять объединенные журналы по связанным счетам.

- Можно формировать их помесячно.

Применять такую форму бухучета не обязательно. Организация может вести учет по мемориально-ордерной форме, в основе которой составление мемориальных ордеров на каждую хозяйственную операцию. Такой вид имеет ряд недостатков: значительное отставание аналитического учета от синтетического, а также повышенная трудоемкость: приходится дублировать записи несколько раз.

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Читайте также: Штрафы за несдачу отчетов в статистику: справочник для бухгалтера и ИП

Какую информацию о хозяйственных операциях зафиксировать в учетной политике для целей бухгалтерского учета?

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Как осуществлять внутренний контроль совершаемых хозяйственных операций?

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

Воздействие на балансКорреспонденция по дебетуКорреспонденция по кредитуИзменение активовАктивныйАктивныйИзменение пассивовПассивныйПассивныйПовышение актива и пассиваАктивныйПассивныйПонижение актива и пассиваПассивныйАктивный

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

- 1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула: А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса. - 2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула: А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2. - 3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула: А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2. - 4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула: А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

Формы журналов

Для бюджетников Минфин разработал и рекомендовал унифицированные бланки (Приказы от 23.09.2005 №123н и 10.02.2006 №25Н). Но применять их не обязательно (№402-ФЗ от 06.12.2011). Организация в праве самостоятельно разработать и утвердить бланки журналов учета. Но для этого их следует утвердить отдельным приказом руководителя или в виде приложения к учетной политике.

Составить баланс заполнить журнал регистрации хозяйственных операций

Оборотная ведомость для аналитического счета 60 «Поставщики и подрядчики» выглядит так, и содержит данные по конкретному счету в разрезе по каждому поставщику.

- 01 — 10 000 руб.

- 50 — 1500 руб.

- 66 — 1500 руб.

- 70 — 1000 руб.

- 80 — 10 000 руб.

- 10 — 1200 руб.

- 68 — 200 руб.

На 01.03.201_г. добавочный капитал ЗАО «Успех» составил 20 000 руб. В течение месяца отражены следующие хозяйственные операции, связанные с движением средств добавочного капитала.

Перечень действующих журналов

Бюджетники используют такие виды.

Номер журнала Вид операций №1 Касса и движение наличных денежных средств №2 Банковские расчетные счета №3 Расчеты с подотчетными лицами №4 Расчеты с поставщиками и подрядчиками №5 расчеты с дебиторами по доходам №6 Расчеты по заработной плате, стипендиям, денежному довольствию №7 Выбытие и перемещение нефинансовых активов №8 Расчеты по прочим операциям №9 Санкционирование

Некоммерческие организации применяют другие.

Читайте также: Оформление авансового отчета в программе 1С Комплексная автоматизация 2.4 Наименование журнала-ордера Содержание операций ЖО №1 Движение наличных денежных средств в кассе учреждения ЖО №2 Расчетные счета ЖО №3 Специальные банковские счета ЖО №4 Расчеты по кредитам и займам (краткосрочные и долгосрочные) ЖО №6 Расчеты с поставщиками и подрядчиками ЖО №7 Расчеты с подотчетными лицами ЖО №8 Расчеты по налогам и сборам, внутрихозяйственные операции, расчеты по авансам ЖО №10 Основное производство ЖО №11 Учет готовой продукции (товаров, работ или услуг) ЖО №12 Учет целевого финансирования ЖО №13 Основные средства и амортизация ЖО №15 Нераспределенная прибыль (непокрытый убыток) ЖО №16 Вложение во внеоборотные активы

Бухгалтерские проводки в зависимости от типа операции

Рассмотрим проводки по первому типу хозяйственных операций:

- Направление сырья в производство: Дт20 КТ10.

- Получение средств от покупателя: Дт51 КТ60.

- Направление средств в кассу: ДТ50 КТ51.

Бухгалтерские проводки по операциям типа 2:

- Удержание НДФЛ с зарплаты: Дт70 КТ68.

- Увеличение резерва за счет прибыли: Дт84 Кт82.

- Выплата аванса поставщику из заемных денег: Дт60 Кт66.

Проводки по операциям типа 3:

- Получение материала от поставщика: Дт10 Кт60.

- Выплата зарплат: Дт20 Кт70.

- Поступление заемных средств: Дт51 Кт66.

Проводки по операциям типа 4:

- Выплата кредита: Дт66 Кт51.

- Выплата зарплат: Дт70 Кт51.

- Направление платежа поставщику: Дт51 Кт60.

Это те бухгалтерские проводки, которые используются наиболее часто.

Особенности формирования регистров бухучета

Закон №402-ФЗ устанавливает обязательные требования к учетной документации. Не зависимо от того, какой вид бланка был выбран организацией: унифицированный или разработанный самостоятельно.

Обязательные реквизиты регистра:

- Наименование документа и его формы.

- Полное наименование учреждения.

- Дата начала и дата завершения ведения записей в журнале. Период, за которыйон сформирован.

- Вид группировки объектов учета (хронологическая или систематическая группировка).

- Указание единицы измерения объектов бухучета, либо денежной величины измерения.

- Указание должностных лиц, ответственных за ведение регистра.

- Подписи ответственных лиц.

Регистрационные журналы составляются на бумажном носителе, либо в электронном виде. Для последних понадобится электронная подпись, которой заверяется документ. Без подписи (электронной или рукописной) журнал-ордер считается недействительным.

Исправления допускаются. Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица.

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

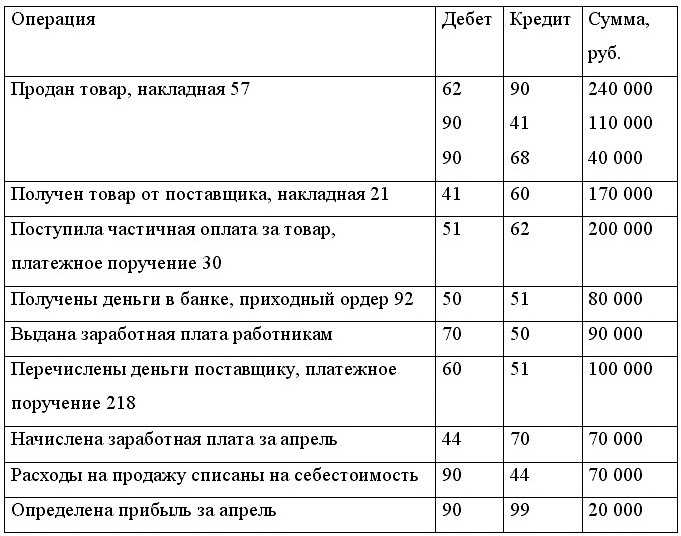

- На счет ООО «Приоритет» поступили средства в объеме 5 тысяч рублей за переданный товар. В этом случае будет использована следующая проводка: Дт51 Кт62. Сумма операции: 5 000 рублей. Валюта баланса в этом случае остается прежней, однако меняются активы. Расчетный счет пополняется на 5 тысяч рублей, счет «Расчеты с покупателями» уменьшается на аналогичную сумму.

- В завершение отчетного периода ООО «Приоритет» получило прибыль. Руководителю нужно рассчитать дивиденды на сумму 10 тысяч рублей. Проводка будет следующей: Дт84 Кт75. Сумма операции: 10 тысяч рублей. Валюта баланса остается прежней. Меняется только пассив.

- На склад ООО «Приоритет» пришло сырье на сумму 4 тысячи рублей. Проводка будет такой: Дт41 Кт60. Сумма: 4 000 рублей. В данном случае происходит изменение валюты баланса.

- ООО «Приоритет» перечислило средства в размере 5 тысяч рублей поставщику в счет поставки. Проводка будет такой: Дт60 Кт51. Сумма: 5 тысяч рублей.

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Читайте также: В каких случаях нужна ТТН и для чего она оформляется?

Правила заполнения

Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее.

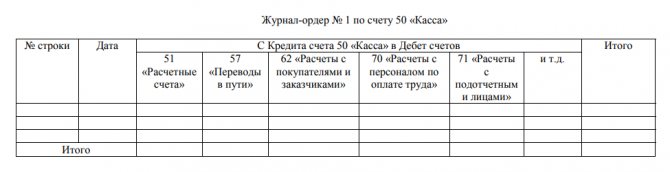

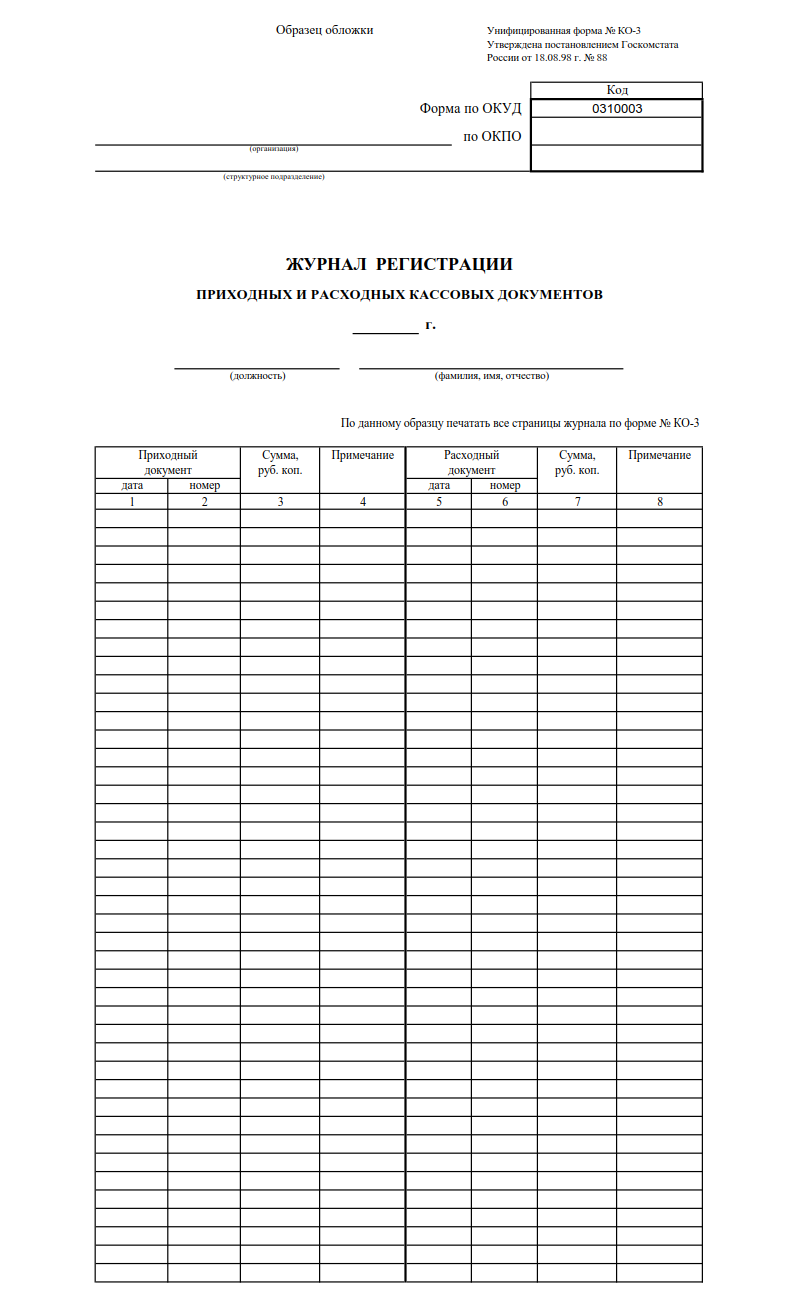

Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

Делаем записи на основании отчета кассира, подтвержденного соответствующими документами (РКО и ПКО) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

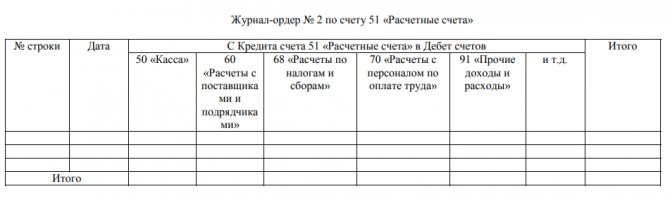

Журнал-ордер 2

Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

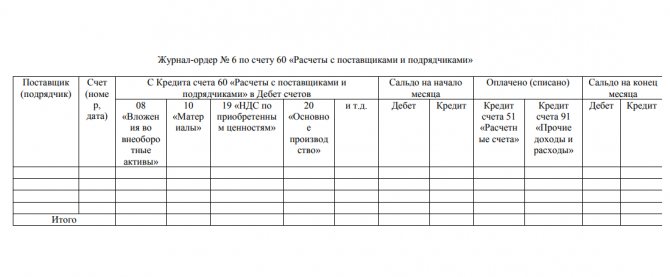

Журнал-ордер 6

Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

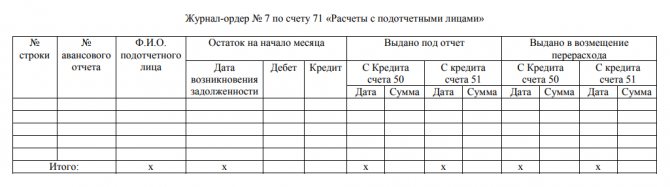

Журнал-ордер 7

Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

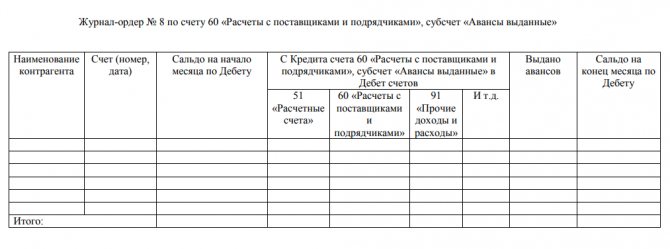

Журнал-ордер 8

Указываем данные по каждой операции:

- авансовые платежи и расчеты с подрядчиками и поставщиками (выданные и полученные);

- расчеты с бюджетами по налогам и сборам;

- расчеты с разными кредиторами и дебиторами;

- внутрихозяйственные операции.

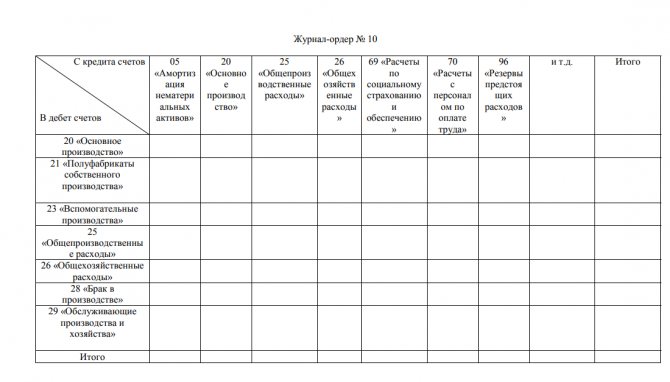

Журнал-ордер 10

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

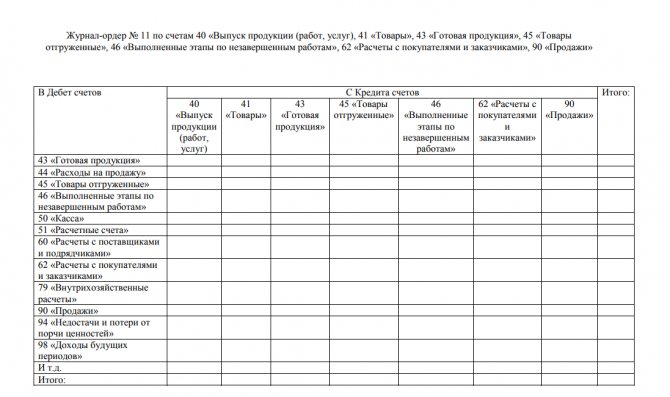

Журнал-ордер 11

Отражаем данные об учете готовой продукции. Допускается внесение обобщенной информации. Форма журнала разрабатывается организацией самостоятельно, с учетом особенностей специфики деятельности (производства).

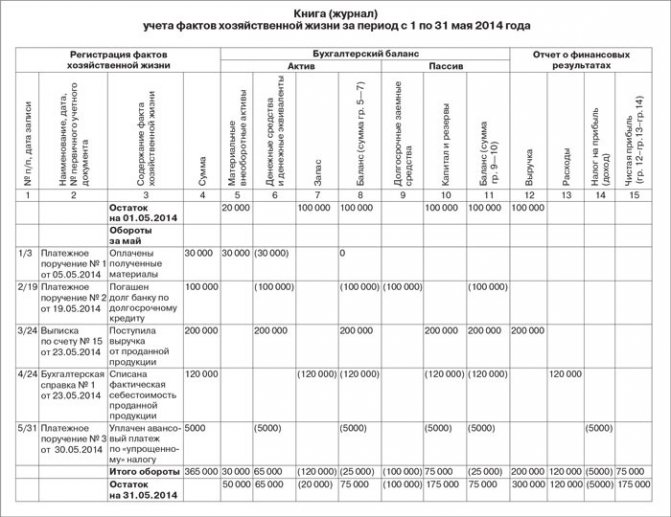

Проводки в журнале хозяйственных операций

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).

Далее в последующих строках документа в хронологической последовательности записывают операции (проводки), основанные на «первичке» – товарных накладных, актах, счетах-фактурах и других бумагах.

Сумму по каждой операции отражают в соответствующей графе «Сумма», а также одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего плана счетов. Таково требование метода двойной записи.

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Такой порядок следует из пунктов 40–44 рекомендаций, утвержденных Решением президентского совета НП «ИПБ России» от 25.04.2013 № 4/13.

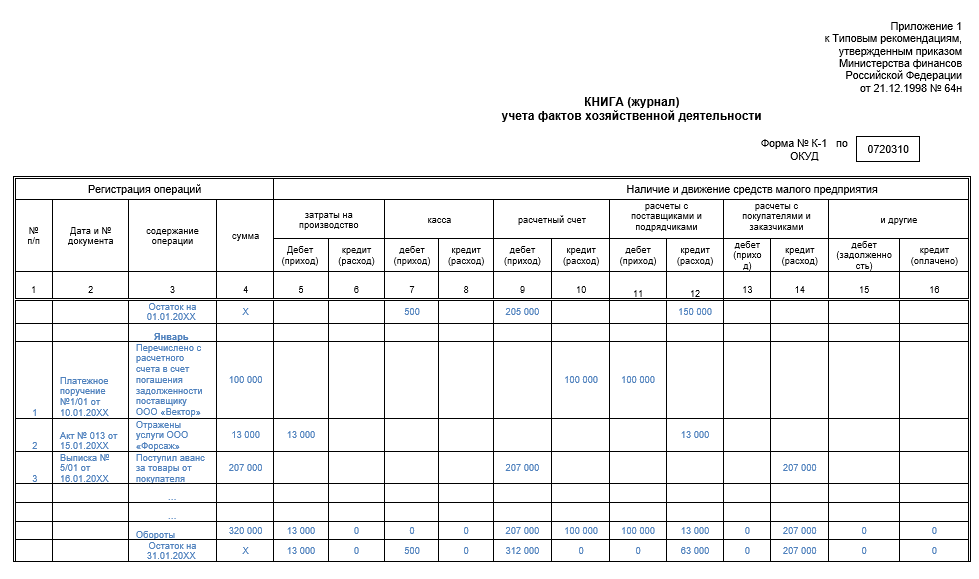

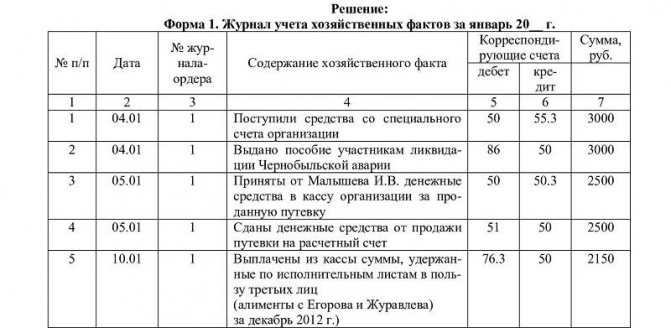

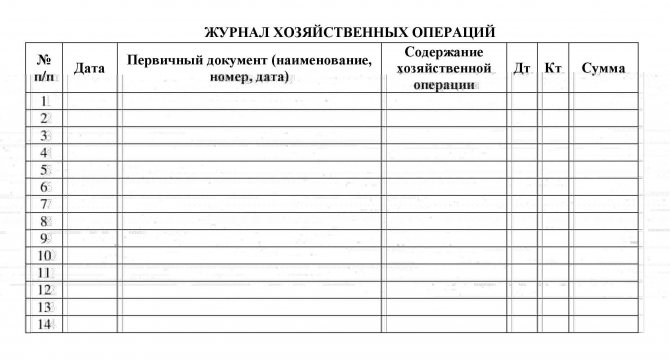

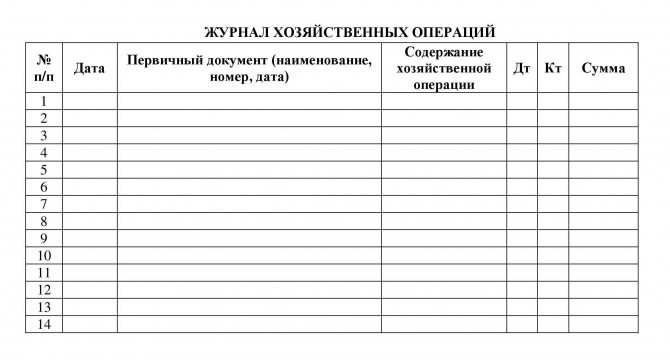

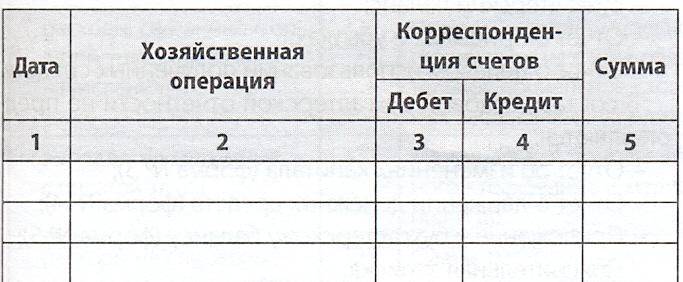

Заполнение журнала хозяйственных операций выглядит так:

Скачать полную версию образца заполнения можно в начале статьи.

Для чего нужны учетные регистры

Читайте также: Зачем нужны акцизы и как они рассчитываются

Журнал-ордер – это форма для органичного сочетания учета:

- Систематического. Оформляют хозяйственные операции, они отличаются экономическим содержанием.

- Хронологического. Каждую запись подтверждают документом.

- Аналитического. Делают проводки по товарно-материальным ценностям, зарплатам, пособиям.

- Синтетического. Применяют в финансовых подразделениях компаний, в учете объекты отражают в денежном эквиваленте.

Если бухгалтер правильно разнесет цифровые показатели в графы журнала, итоговые суммы совпадут. По равенству итоговых сумм, оценивают фактическую деятельность, рентабельность предприятия, уровень производительности труда.

Запись в журнале делается только по первичным приходным документам, итог подводят один раз, не допускается его повторение.

Что такое журнал операций?

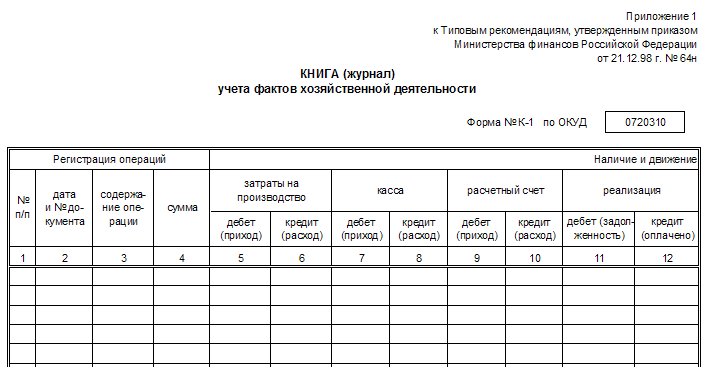

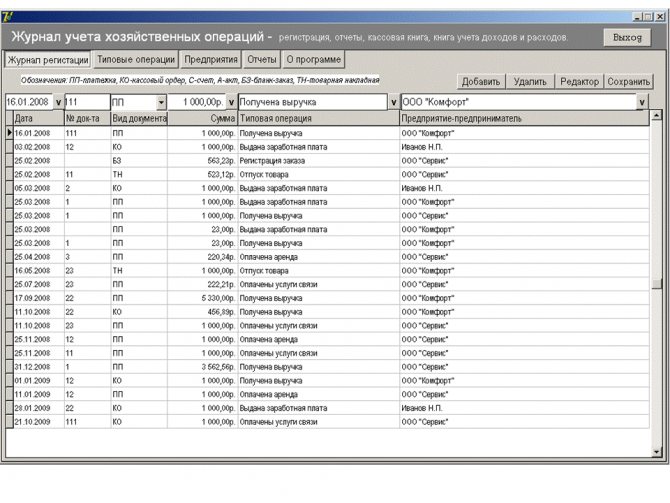

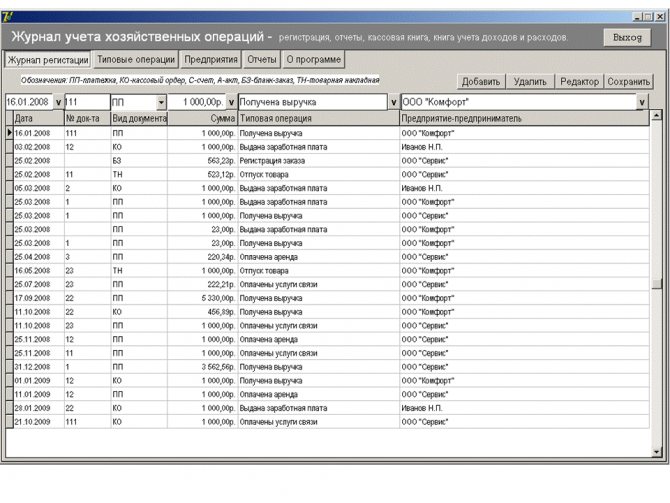

Журнал хозяйственных операций – это официальный документ, своеобразный полный регистр, который отражается все факты финансово-хозяйственной деятельности экономического субъекта.

Журнал операций является базовым документом бухгалтерского учета. Формат журнала операций указан на рисунке 1.

Рисунок 1. Журнал операций. Автор24 — интернет-биржа студенческих работ

Замечание

Стоит отметить, что в Российской Федерации формат данного документа не регламентируется, и может быть разработан организацией самостоятельно, но с обязательным указанием всех необходимых реквизитов. При этом форма такого акта должна быть обязательно отражена в учетной политике экономического субъекта.

Журнал-ордер 8

В этом регистре отражаются операции по счетам, в соответствии с принятым в организации Планом счетов, на которых организация учитывает:

- расчеты по авансам и частичной оплате товаров, работ и услуг. Для этих целей может применяться, например, счет 61 «Расчеты по авансам полученным» или субсчет к счету 62 «Расчеты с покупателями и заказчиками»;

- расчеты с бюджетом. Как правило, для таких расчетов открывается счет 68 «Расчеты с бюджетом»;

- расчеты с разными дебиторами и кредиторами — счет 76.

Журнал-ордер 7

В журнале-ордере № 7 учитываются операции, связанные с расчетами с подотчетными лицами, отражаемые на счете 71 «Расчеты с подотчетными лицами».

Аналитический учет расчетов с подотчетными лицами в журнале-ордере № 7 обеспечивается путем отражения каждой выданной подотчет суммы отдельно. Все операции по одному авансовому отчету, утвержденному руководителем, отражаются только по отдельной строке: суммы расхода, перерасхода, сумма неиспользованного аванса, подлежащая возврату и фактически возвращенная подотчетным лицом. Если подотчетному лицу выдается дополнительный аванс, то такая выдача денег отражается в разделе «Выдано подотчет».

Синтетический учет данных по счету 71 «Расчеты с подотчетными лицами» обеспечивается путем отражения в журнале-ордере № 7 суммы расхода по авансовым отчетам и возврата неиспользованного аванса в корреспонденции с дебетуемыми счетами.

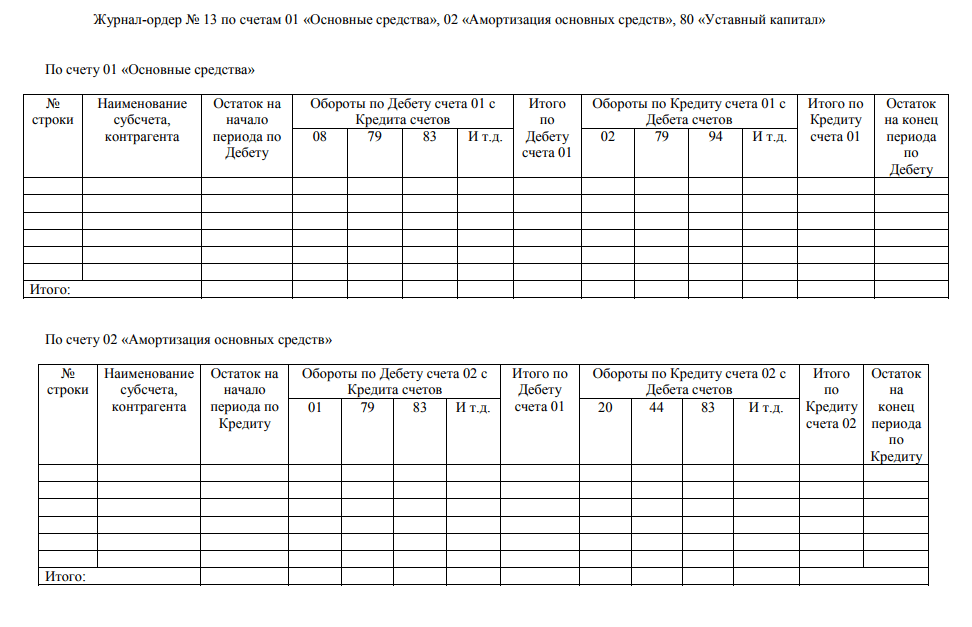

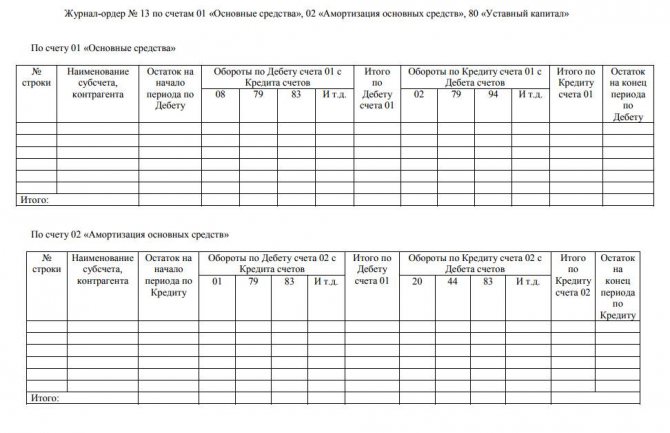

Журнал-ордер 13

Этот регистр предназначен для учета операций по амортизации основных средств и нематериальных активов. Записи с журнал-ордер № 13 вносятся на основании таких первичных документов: актов на поступление основных средств, расчетов по начислению амортизации, справок-расчетов, бухгалтерских справок и пр. Аналитические данные журнала-ордера № 13 содержат показатели к счету по группам основных средств в разрезе сальдо и оборотов.

Журнал-ордер 2

В этом регистре учитываются операции, отражаемые на счете № 51 «Расчетный счет». Ведомость к счету «Расчетный счет» также имеет № 2.

Записи в журнале-ордере № 2 и ведомости к нему производятся на основании выписок банка по расчетному счету и приложенных к ним документов. При этом остаток средств на расчетном счете в банке приводится в ведомости только на начало и конец месяца. Для получения актуальной информации на протяжении месяца используются данные об остатках средств, показанные в выписках банка.

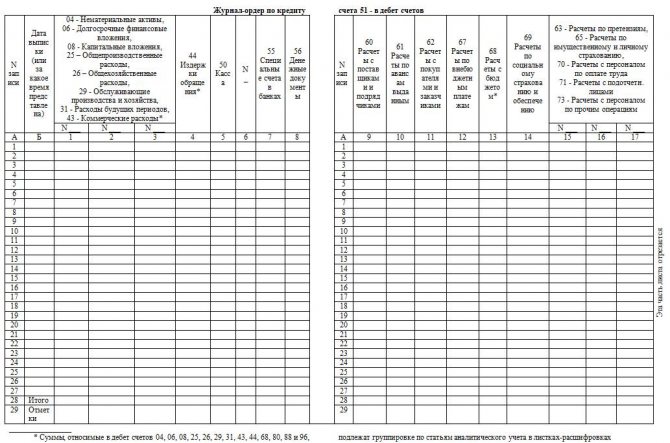

Журнал-ордер 10

Этот журнал регистрации хозяйственных операций используется для отражения оборотов по кредиту счетов, предназначенных для учета:

- материальных ценностей (счет 10);

- расчетов по социальному страхованию и обеспечению (счет 69);

- расчетов с персоналом по оплате труда (счет 70);

- расходов будущих периодов (счет № 97);

- амортизационного фонда (счет № 86);

- затрат на производство (счета 20, 23, 24, 25, 26, 29) и недостач и потерь от порчи ценностей (счет 94) в их взаимосвязи со счетами затрат на производство.

Порядок составления и заполнения

Основных требований к ведению журнала нет, но существует ряд общепринятых правил, ведение которых обязательно для каждого типа документации:

- Все операции записываются строго по датам: с начала ведения журнала и заканчивая последней записью. Хаотичное заполнение дат категорически запрещено.

- В журнал записывается любая хозяйственная деятельность, вне зависимости от масштабности и уровня влияния на работу компании.

- Проводки должны ссылаться лишь на первичную документацию.

- Цифры в журнале записываются словами (например, «шесть тысяч пятьсот восемьдесят три экземпляра»). Это поможет избежать ошибок при неправильном наборе нужной суммы и подделки информации. Однако в последнее время сотрудники предприятия пренебрегают данным правилом и вносят данные в реестр цифрами.

Не существует также и общей формы ведения журнала, поскольку сфера использования его довольно обширна. Чаще всего каждое предприятие создаёт удобный для себя бланк, в котором задействованы все необходимые пункты и подпункты. Например, в компании, занимающейся организацией свадеб, обязательно будет пункт «расходы» (сколько средств было потрачено на материалы – шарики, ленты, цветы и т.д.) и приходные операции (сколько было получено от частных лиц за всю работу). Разрешено это и законом «О бухучёте».

Журнал ведётся либо в бумажном варианте – это обычная книга, прошитая и пронумерованная, либо сброшюрованная, которая заполняется вручную. Либо в электронном виде – при помощи специальных бухгалтерских программ. Здесь большинство информации заполняется автоматически при первичном указании настроек.

Обязательными для каждого журнала являются: № операции, дата, пояснение (описание операции), сумма каждой операции. Дополнительно могут указываться: дебет, кредит и сведения о первичной документации или журнале ордере (место, где зафиксирована операция). Каждая новая запись обязательно начинается с новой строки во избежание ошибок и недопониманий в дальнейших действиях.

Сейчас чаще всего используют электронные версии журналов – это гораздо удобнее и быстрее, тем не менее политика некоторых предприятий позволяет заполнение подобной документации лишь вручную. Это более долгий и трудоёмкий процесс: здесь важно быть максимально внимательным.

Область применения журнала операций

Журнал хозяйственных операций отражает полный перечень операций с указанием даты их проведения. Ведение документации такого рода позволяет производственному экономисту оценить текущую обстановку в организации, проанализировать ее финансовое состояние (устойчивость, платежеспособность организации), сформировать прогноз результатов деятельности экономического субъекта и т.д.

Альтернативой ведению таких журналов является формирование мемориальных ордеров, но данный способ является достаточно трудоемким, т.к. приходится дублировать записи несколько раз.

Общие правила заполнения

Порядок документирования хозяйственных операций в разных фирмах может быть различен. Однако существуют единые правила, которые должны соблюдать все компании:

- Новую запись нужно вносить, начиная с новой строки;

- В журнале должна быть отражена каждая операция, совершенная в компании;

- Числовая информация прописывается словами;

- Отражение операций осуществляется, начиная с самой ранее даты и заканчивая самой последней.

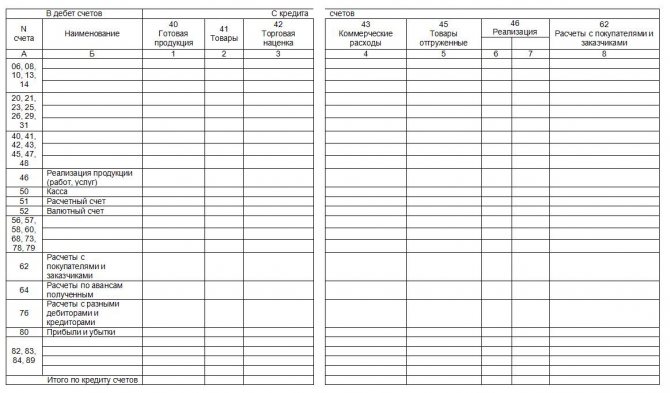

Журнал-ордер 11

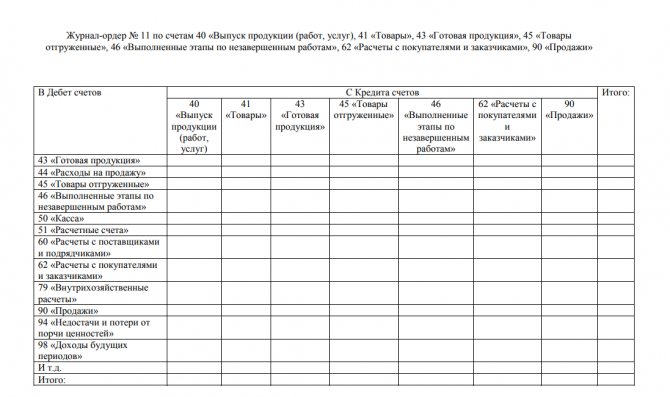

В журнале-ордере № 11 отражаются обороты по кредиту счетов, предназначенных для учета отгрузки, отпуска (в порядке реализации) и реализации товарно-материальных ценностей в разрезе корреспондирующих счетов. В этом журнале-ордере обобщаются данные, отраженные в ведомостях № 16 и 17.

В первом разделе журнала-ордера № 11 отражаются обороты, в частности, по кредиту счетов 40 «Выпуск продукции», 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи» в разрезе корреспондирующих счетов.

Во втором разделе журнала-ордера № 11 в таблице «Аналитические данные по счету 62 «Расчеты с покупателями и заказчиками»» обобщаются данные об отгруженных и отпущенных продукции и материальных ценностях, а также о движении и реализации отгруженных товаров и о себестоимости реализованной продукции и материальных ценностей.