Для малого бизнеса в России действуют разные системы налогообложения. На некоторых из них налоговый учёт сложен, и без бухгалтера справится с ним практически невозможно. Но режим УСН 6 процентов – это тот случай, когда расчёт налога предельно понятен, а налоговая ставка даже ниже, чем с зарплаты наёмного работника.

Если совсем кратко, то на этой системе налогообложения надо заплатить в бюджет 6% от полученных бизнес-доходов. При этом есть дополнительная льгота – рассчитанный налог можно ещё уменьшить, если всё делать по правилам. Как начать работу на этом спецрежиме и легально экономить на налогах? Все подробности вы найдете в нашей статье.

- Кто может работать на УСН 6%

- Декларация по УСН: пример заполнения

- Как перейти на упрощёнку

- Упрощенная система налогообложения

- Условия применения УСН

- Связанные статьи

- Плюсы и минусы упрощенки

- Порядок перехода на УСН

- Выбор объекта налогообложения

- Порядок расчета и уплаты налога

- Отчетность по УСН

- Что считают доходом на УСН

- Состав декларации

- Почему на УСН 6% не считают расходы

- Вводные данные

- Когда платят налог на УСН Доходы

- Авансовые платежи

- Страховые взносы для расчёта налога на УСН

- Заполняем титульный лист

- Пример

- Заполняем раздел 2.1.2

- Расчёт упрощённого налога для ООО и ИП-работодателей

- Росстат

- Отчётность на УСН Доходы

- Учет

- Заполняем раздел 1.1

Кто может работать на УСН 6%

Налоговая нагрузка на упрощённой системе ниже, чем на общей (ОСНО), поэтому право работать на УСН предоставлено не всем бизнесменам. Однако ограничения на упрощёнке нестрогие, в них вписываются многие ИП и ООО.

Основные требования к упрощенцам – соблюдать лимит по доходам и работникам. Разрешено получать не более 150 млн рублей в год и нанимать не больше 100 человек. С 2021 года на УСН действуют и другие, повышенные, лимиты — 200 млн рублей и 130 человек, однако таких лимитов установлены более высокие налоговые ставки.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

Как перейти на упрощёнку

О желании работать на упрощённой системе надо заявить, т.е. подать в свою ИФНС специальное уведомление по форме 26.2-1. Бланк уведомления о переходе на УСН простой, в нём всего одна страница. Образец заполнения и саму форму 26.2-1 можно найти здесь.

Читайте также: Налоговый вычет при покупке квартиры в ипотеку: как вернуть до 650 000 рублей

К сожалению, выбор упрощённого режима ограничен определёнными сроками:

- 30 дней с даты регистрации индивидуального предпринимателя (компании) или сразу при подаче документов на регистрацию бизнеса;

- с начала следующего года, если уведомление подать до 31 декабря текущего года.

Это означает, что если вы не сообщили о переходе на УСН Доходы в течение 30 дней с даты регистрации ИП или ООО, то придётся оставшуюся часть года работать на другом налоговом режиме.

Каждый год заявлять, что вы хотите работать на упрощёнке, не надо. УСН будет действовать, пока вы не заявите об отказе от него или не нарушите установленные ограничения. Причём, добровольно отказаться от упрощённой системы можно только с нового года, поэтому перед выбором любого налогового режима советуем проконсультироваться с бухгалтером.

Упрощенная система налогообложения

Упрощенная система налогообложения

(УСН или упрощенка) создана для малого бизнеса – организаций и ИП.

УСН

– это специальный налоговый режим, который заменяет несколько налогов на меньший по размеру единый налог. При этом значительно упрощается расчет и уплата налога, а также составление отчетности.

Поэтому в настоящее время упрощенка является одним из самых популярных налоговых режимов.

Применять УСН могут добровольно как юрлица, так и ИП. Однако имеются ограничения и условия.

Условия применения УСН

Для крупного и среднего бизнеса доступ к упрощенке закрыт. Ограничения для работы на упрощенке следующие.

Читайте также: Как заполнить декларацию на УСН «Доходы минус расходы»

- Доходы

за год не должны превышать

150 млн. руб

. Для перехода на УСН максимальный доход за 9 месяцев – 112,5 млн. руб. Например, для перехода с ОСН на УСН с 2021 года доходы за 9 месяцев 2021 года должны быть не больше — 112,5 млн. руб. - Остаточная стоимость ОС — не больше 150 млн. рублей

- Средняя численность работников – не более 100 человек

- Доля участия других организаций — менее 25%

- Нет филиалов (представительства и обособленные подразделения разрешены)

Если доходы за год немного превысили лимит (до 200 млн. руб.) или количество работников остается в пределах 130 человек, то применение УСН возможно, но по повышенным ставкам (20% — доходы-расходы, 8% — доходы)

Связанные статьи

- Размер максимального дохода по УСН за другие годы

Некоторым категориям

налогоплательщиков нельзя применять УСН. К таким категориям относятся банки, ломбарды, микрофинансовые организации, производители подакцизных товаров, страховщики, нотариусы, адвокаты, иностранные организации и т.д.

За исключением ИП на патенте при упрощенке нельзя одновременно применять другую систему налогообложения

Плюсы и минусы упрощенки

У упрощенки, впрочем, как и у других систем налогообложения, имеются свои достоинства и недостатки.

Плюсы

Минусы

- Не нужно платить ряд налогов: НДС с реализации, налог на имущество с балансовой стоимости, налог на прибыль для организаций и НДФЛ для ИП

- Упрощенный расчет налогов

- Упрощенная бухгалтерская и налоговая отчетность

- Можно самостоятельно выбрать ставку (объект) налога (6% или 15%)

- Сдача декларации – 1 раз в год

- Виды деятельности ограничены

- Вероятность потери крупных контрагентов – плательщиков НДС

- Закрытый перечень расходов

- Наличие убытков не освобождает от уплаты минимального размера налога (при объекте «доходы минус расходы»)

- Можно потерять право на применение режима

Порядок перехода на УСН

Переход на упрощенку – дело добровольное и не трудное. Можно перейти на УСН, подав в налоговую инспекцию уведомление

, двумя способами:

- сразу при регистрации ИП или организации;

- при смене системы налогообложения уже существующих ИП или ООО.

- Для нового ИП или ООО

- ИП или ООО не вновь зарегистрированные

Для этого в налоговую инспекцию нужно подать уведомление о переходе на УСН:

- вместе

с документами на госрегистрацию, - в течение 30 дней

с даты регистрации.

При любом способе предприниматель или компания будет считаться применяющими УСН со дня регистрации

В уведомлении нужно указать выбранный объект УСН: 1 — доходы, 2 — доходы минус расходы.

Признак налогоплательщика будет равен: 1 – при одновременной сдаче уведомления и документов на регистрацию, 2 – если уведомление сдается позже.

Образец заполнения уведомления о переходе на упрощенку при регистрации ИП

Образец заполнения уведомления о переходе на УСН в течение 30 дней после регистрации ООО

Читайте также: Определение «электронной услуги» для целей «налога на Google»

Удобно отправить уведомление об упрощенке одновременно с пакетом документов на регистрацию в электронном виде.

Для уже существующих ИП или юрлиц, перейти на упрощенку с другого режима налогообложения можно со следующего года. Для этого уведомление подается до 31 декабря

текущего года.

При заполнении уведомления следует обратить внимание на следующее.

В уведомлении необходимо указать ставку УСН: 1 – 6%, 2 – 15%.

Кроме того, организациям дополнительно следует заполнить доходы за 9 месяцев и стоимость ОС на 1 октября. При этом сумма доходов отражается без НДС. ИП эти данные не заполняют.

Пример заполнения уведомления о переходе на УСН организации, применяющей ОСН

При переходе на упрощенку нужно выбрать объект УСН и указать его в уведомлении. При ошибке поменять объект в течение года не получится.

Налоговики ответят на уведомление только в случае несоответствия ООО или ИП критериям упрощенца. Однако, во избежании недоразумений, советуем либо хранить свой экземпляр уведомления со штампом налоговой, либо обратиться в ИФНС с просьбой выдать письменное подтверждение применения УСН.

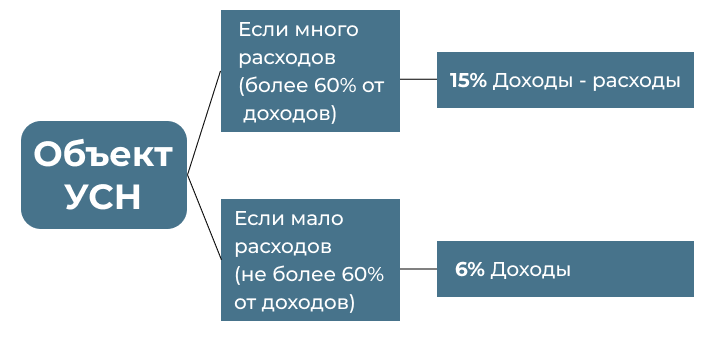

Выбор объекта налогообложения

Объектов налогообложения на упрощенке два:

- доходы

— 6% - доходы минус расходы

— 15%.

- Доходы

- Доходы минус расходы

Ставка – 6%

.

Налог уплачивается с суммы доходов

.

Законами субъектов ставка может быть снижена до 1%. В некоторых регионах власти могут освободить ИП или организации, занимающиеся социальными, научными или промышленными проектами, от уплаты налога на двухлетний период.

Преимущества

Недостатки

- Простота расчета – налог платиться только с выручки, в книгу учета вносятся только доходы, взносы и пособия

- Низкая ставка налога – 6% (регионы могут снизить ставку)

- Налог можно уменьшить на взносы, пособия по ВНиМ

- Не учитываются расходы — увеличение расходов никак не повлияет на сумму налога

- При убытках все равно придется платить налог

- На взносы и больничные можно уменьшить налог только наполовину (за исключением ИП без работников)

Ставка – 15%

.

Налог уплачивается с суммы дохода, уменьшенного на величину расхода

.

Законами субъектов могут устанавливаться разные ставки от 5% до 15%. Например, в Ставропольском крае для упрощенцев, работающих в сфере образования и здравоохранения, снижен налог до 5%.

Если сумма налога за год ниже минимума — 1% от дохода, то налог уплачивается в размере 1 процента от доходов.

Преимущества

Недостатки

- Доход можно уменьшить на расходы, но не менее минимального налога — 1% от дохода

- Убытки прошлых лет уменьшают налог

- Ограниченный список расходов

- Необходимость вести учет расходов

- При убытках придется платить минимальный налог – 1 % от выручки

Для уменьшения налога очень важно правильно выбрать объект налогообложения

.

Читайте также: Рекомендация Р-Х/2020-КпР «Базовые принципы существенности»

Существует универсальное правило — нужно определить приблизительную долю расходов и доходов. Если доля расходов предполагается большая (больше 60% доходов), то лучше выбрать «доходы минус расходы», при небольшой доле расходов (менее 60% от доходов) — «доходы».

Существуют и другие расчеты, например, на основе рентабельности. Для определения рентабельности чистую прибыль делят на выручку. И если показатель получится больше 40%, то советуем выбрать объект «доходы». Если меньше 25% — то объект «доходы минус расходы».

Если показатель находится между 25% и 40%, то дополнительно можно рассчитать сумму страховых взносов к уплате, так как на эту сумму можно уменьшить налог по УСН при объекте «доходы».

Поменять объект налогообложения можно только со следующего календарного года. Для этого нужно подать соответствующее уведомление до 31 декабря

текущего года.

Порядок расчета и уплаты налога

Расчет налога прост — налоговую базу нужно умножить на ставку.

Сумма налога

=

Налоговая база

Х

Ставка налога

За 2021 год предприниматель получил доход в размере 15 000 000 руб., а его расходы составили 12 500 000 руб. Рассчитаем налог при разных объектах налогообложения.

1 вариант «Доходы»:

- определяем налоговую базу: 15 000 000 руб.

- определяем сумму налога: 15 000 000 руб. х 6% = 900 000 руб.

2 вариант «Доходы минус расходы»

- определяем налоговую базу: 15 000 000 руб. — 12 500 000 руб. = 2 500 000 руб.

- определяем сумму налога: 2 500 000 руб. х 15% = 375 500 руб.

За 2021 год предприниматель получил доход в размере 20 000 000 руб., а его расходы составили 19 000 000 руб. Предприниматель применяет объект «Доходы минус расходы».

Рассчитаем налог по УСН:

- определяем налоговую базу: 20 000 000 руб. — 19 000 000 руб. = 1 000 000 руб.

- определяем сумму налога: 1 000 000 руб. х 15% = 150 000 руб.

- определяем сумму минимального налога: 20 000 000 руб. х 1% = 200 000 руб.

Так как величина минимального налога получилась больше, то уплатить нужно сумму минимального налога.

В течение года три раза платятся авансовые платежи – ¼ от суммы налога, а по окончании года – налог за вычетом ранее уплаченных авансов.

Период уплаты налогаСрок уплатыЗа 1 кварталДо 25 апреляЗа полугодиеДо 25 июляЗа 9 месяцевДо 25 октябряЗа годДля организаций — не позднее 31 марта

следующего годаДля ИП — не позднее 30 апреля

следующего года

* — Если срок уплаты выпадает на выходной или праздник, тогда срок переносится на ближайший рабочий день.

Образец платежного поручения организации при «доходах минус расходы»

Образец платежной квитанции ИП при «доходах»

За задержку налога либо авансовых платежей налоговики начислят пени. Также возникает угроза штрафа в размере от 20% до 40% от неуплаченного налога.

Отчетность по УСН

Раз в год упрощенцы должны подавать декларацию

:

- организации – не позднее 31 марта

- ИП – не позднее 30 апреля

Бланк декларации, а также бланки за прошлые периоды размещены в таблице

Период примененияБланк декларациис 2021 годас 2015 года по 2021 год

За задержку декларации может быть штраф в размере от 5% до 30% от суммы неуплаченного налога, но не менее 1000 рублей.

Отчеты можно подать несколькими способами:

- лично;

- через уполномоченного представителя (нужна доверенность);

- по почте с описью вложения;

- в электронном виде.

Советуем приобрести ЭЦП в Удостоверяющем Центре ЦБУ и использовать ее в течение одного года для отправки отчетности в налоговые органы, ПФР, ФСС, Росстат и т.д.

Что считают доходом на УСН

К доходам, которые будут облагаться налогом, на упрощённой системе относятся:

- реализационные доходы или выручка от реализации товаров, работ, услуг, имущественных прав;

- внереализационные доходы, перечисленные в статье 250 НК РФ, например, безвозмездно полученное имущество, доходы от процентов по договорам займа или кредита, от положительной курсовой и суммовой разницы и др.

Но если вы получили доходы, перечисленные в статье 251 НК РФ, то с них налог платить не надо. Это, например, суммы, возвращённые поставщиком при возврате бракованного товара. Или личные средства ИП, перечисленные на его расчётный счёт для предпринимательских целей. Полный перечень необлагаемых доходов очень длинный, поэтому рекомендуем ознакомиться с ним в первоисточнике.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Почему на УСН 6% не считают расходы

Итак, с доходами на УСН всё ясно, но ведь ни один бизнес не обходится без расходов. Можно ли учитывать произведённые расходы и за счёт этого уменьшать налог к уплате? Нет, нельзя. Если вы выбираете УСН Доходы, то никакие расходы не уменьшают налогооблагаемый доход. Если же доля расходов в выручке в вашем бизнесе высокая, то работать на УСН 6 процентов будет невыгодно.

В этом случае надо воспользоваться своим правом выбирать объект налогообложения и перейти на УСН Доходы минус расходы. Стандартная налоговая ставка здесь выше – 15%, зато произведённые расходы уменьшают полученные доходы.

Но несмотря на невозможность учитывать расходы, у варианта УСН 6 процентов есть серьёзное преимущество. В этом случае можно уменьшать не налоговую базу (сумму, с которой рассчитывают налог), а сам рассчитанный налог за счёт уплаченных страховых взносов. О том, как это сделать, расскажем дальше на конкретном примере.

Вводные данные

В этом материале мы рассмотрим простой пример, чтобы понять, как ИП действовать при расчете налога и взносов. Наш предприниматель будет соответствовать таким критериям:

- Платит налог по ставке 6%, то есть использует УСН с объектом доходы.

- Не привлекает наемных работников.

- Не работает с физическими лицами, поэтому не применяет кассовый аппарат. Контрагентами ИП являются предприниматели и юридические лица, с которыми он рассчитывается через банковский счет.

Когда платят налог на УСН Доходы

Налоговым периодом на упрощённой системе является календарный год. Это означает, что итоговый налог рассчитывается на основании доходов, полученных за год. Однако часть этого налога в течение года оплачивается вперед или авансом. Платежи эти так и называются – авансовыми.

Для этого, кроме налогового периода, НК РФ установил для упрощённой системы так называемые отчётные периоды. Причем, отчётность по окончанию этих периодов сдавать не надо, но необходимо рассчитать налоговую базу за каждый из них. Если был получен доход, то с него надо заплатить налог по ставке 6%.

Специфика налогового учёта на УСН такова, что доход считают нарастающим итогом с начала года, хотя для неспециалистов это выглядит довольно запутанно. Поэтому отчётным периодом является не каждый квартал, а первый квартал, полугодие и девять месяцев.

Сроки уплаты авансовых платежей указаны в статье 346.21 НК РФ:

Читайте также: Как вернуть НДС физическим и юридическим лицам

- не позднее 25-го апреля за первый квартал;

- не позднее 25-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

Оставшуюся часть налога платят уже после сдачи годовой декларации в следующие сроки:

- не позднее 31 марта следующего года для организаций;

- не позднее 30 апреля следующего года для ИП.

Авансовые платежи

Упрощенка предполагает одно правило: в течение года предприниматель или организация должны производить своего рода «предоплату налога» — авансовые платежи раз в квартал. Это делается до 25 числа в месяц, следующий за отчетным периодом. В 2021 и 2021 году сроки следующие:

Отчетный период2020 год2021 год1 квартал27 апреля26 апреляполугодие27 июля26 июля9 месяцев26 октября25 октября

Затем по итогам года рассчитывается и уплачивается остаток налога. Его платят не позднее того срока, который установлен для сдачи налоговой декларации по упрощенке. В 2021 и 2021 году сроки следующие:Смещение дат связано с тем, что крайний срок сдачи выпадает на выходной день. В таком случае уплатить налог можно в ближайший следующий рабочий день.

Отчетный период2020 год2021 годДля ИП30 апреля30 апреляДля ООО31 марта31 марта

Санкции за неуплату авансов и налога

Если бизнес проигнорирует ежеквартальную «предоплату налога» и уплатит всю сумму по завершении календарного года, то понесет наказание по налоговому кодексу. При отсутствии авансовых платежей налоговая может начислять пени за каждый день просрочки (воспользуйтесь нашим бесплатным калькулятором пеней, чтобы рассчитать их сумму). А при неуплате налога по итогам года контролирующий орган вправе оштрафовать организацию или предпринимателя. Штраф может составить 20 % или даже 40 % от неуплаты. Но если фирма или ИП спохватились и уплатили налог до того, как чиновники обнаружили неуплату, будут начислены только пени.

Страховые взносы для расчёта налога на УСН

Страховые взносы не являются особенностью именно упрощённой системы налогообложения (их платят на всех режимах), но без понимания того, что это за платежи, будет трудно понять дальнейшие расчёты.

Взносы – это перечисления, которые поступают для страхования физических лиц: пенсионное, медицинское, социальное, от травматизма и профзаболеваний. Индивидуальные предприниматели платят взносы за себя, а работодатели – за работников. Тарифы и конкретные суммы взносов устанавливает Налоговый кодекс РФ

- Обязательная сумма взносов ИП за себя в 2021 году составляет 40 874 рубля плюс 1% от суммы годового дохода свыше 300 000 рублей (если он получен). Заплатить обязательные взносы надо до конца текущего года, а дополнительный взнос – до 1 июля года, следующего за отчётным.

- Стандартные тарифы страховых взносов для работодателей составляют, в общей сложности, от 30,2% до 38,5% выплат работникам. Однако с апреля 2021 года снижены ставки взносов для выплат работникам, превышающих МРОТ. Кроме того, некоторые категории работодателей, например, IT-компании, платят по пониженным ставкам.

Рассчитать страховые взносы

Право уменьшать налог на УСН на сумму взносов, уплаченных работодателями или ИП за себя, предусмотрено статьей 346.21 НК РФ. Благодаря этой норме упрощенцы платят в бюджет ещё меньше, чем 6% от полученного дохода.

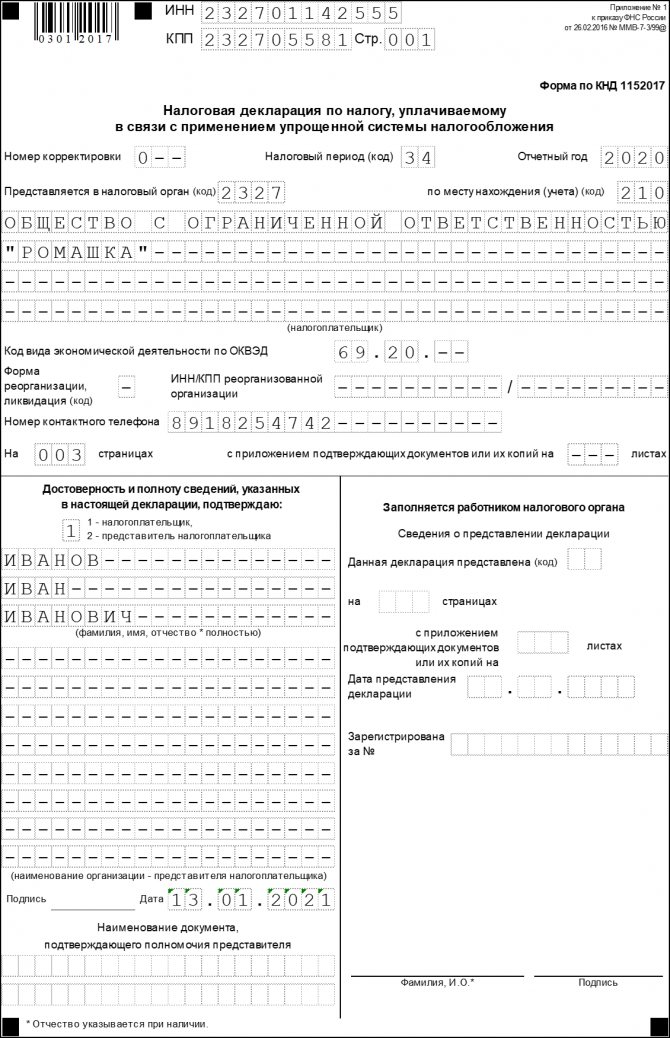

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаете уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2021 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации…» предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Титульный лист

Пример

ИП без работников на УСН Доходы заработал за 2021 год 818 000 рублей. Страховые взносы при таком доходе составят: 40 874 + (818 000 – 300 000) * 1%) = 46 054 рубля. И хотя дополнительный взнос можно было уплатить позже, до 1 июля 2022 года, но ИП решил перечислить его в текущем году.

Предприниматель платил взносы за себя не одной суммой в конце года, а по частям каждый квартал. Это позволяет сразу уменьшить рассчитанный авансовый платёж. В таблице приведены суммы доходов и уплаченных страховых взносов нарастающим итогом с начала года (статья 346.21 НК РФ).

Отчётный (налоговый) период Доход за период нарастающим итогом, руб. Взносы ИП за себя нарастающим итогом, руб. Первый квартал 113 000 6 500 Полугодие 274 000 16 000 Девять месяцев 570 000 33 000 Календарный год 818 000 46 054

Сделаем расчёт УСН на основании этих данных:

- Авансовый платеж за первый квартал: 113 000 * 6% = 6 780 р. Уменьшаем его на сумму уплаченных страховых взносов, получаем, что перечислить в бюджет надо только 6 780 – 6 500 = 280 р. Заплатить их надо не позже 25-го апреля.

- Считаем авансовый платеж за полугодие: 274 000 * 6% = 16 440 р. Отнимаем взносы, уплаченные за полугодие и аванс за первый квартал: 16 449 – 16 000 – 280 = 160 р., которые надо доплатить не позднее 25-го июля.

- Авансовый платеж за девять месяцев составит 570 000 * 6% = 34 200 р. Уменьшаем эту сумму на все уплаченные взносы и авансы: 34 200 – 33 000 – 280 – 160 = 760 р. Перечислить аванс надо успеть до 25-го октября.

- Считаем по итогам года, сколько предпринимателю надо доплатить до 30 апреля за вычетом уплаченных авансов и взносов: 818 000 * 6% = 49 080 – 46 054 – 280 – 160 – 760 = 1 826 р.

Рассчитать авансовый платёж по УСН

Таким образом, благодаря возможности учитывать уплаченные за себя страховые взносы, для ИП из нашего примера налоговые платежи за год составили всего (280 + 160 +760 + 1 826) 3 026 рублей, а не 49 080 рублей, из расчета (818 000 * 6%). Налог уменьшен почти полностью.

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2021 году, в том числе и за 2021 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Расчёт упрощённого налога для ООО и ИП-работодателей

Но вот для ООО и предпринимателей, имеющих работников, ситуация другая. Они тоже вправе учитывать в расчёте страховые взносы (за работников и ИП за себя). Однако уменьшать рассчитанные авансовые платежи и годовой налог им можно не более, чем на 50%.

Если мы представим, что у ИП из примера выше были работники, то за полученные доходы он должен был заплатить, как минимум, 49 080/2 = 24 540 рублей налоговых платежей. Причём, ИП лишается возможности уменьшать налог без ограничения в 50% даже в том случае, когда он имел работников несколько месяцев или дней, а не полный год.

Росстат

Единственное, на что еще следует обратить внимание — статистическая отчетность. В отличие от юридических лиц, которые отчитываются перед Росстатом в обязательном порядке, у ИП такой обязанности нет. Отчетность предприниматели предоставляют 1 раз в 5 лет либо когда орган Росстата запрашивает эту информацию у конкретного ИП. В обоих случаях предприниматель получит письменное уведомление о необходимости подать отчетность с приложением форм, которые следует заполнить. Для самостоятельной проверки обязанности подать статистическую отчетность можно использовать сервис Росстата.

Если предприниматель не получил письмо из Росстата и не нашел себя через указанный выше сервис, то отчитываться в органы статистики он не должен.

Отчётность на УСН Доходы

На упрощённой системе налогообложения сдают всего одну декларацию в год. Для ИП и ООО установлены разные сроки сдачи налоговой отчётности:

- для организаций – не позднее 31 марта года, следующего за отчётным;

- для индивидуальных предпринимателей – не позднее 30 апреля года, следующего за отчётным.

Доходы, получаемые в течение года, отражают в специальной книге учёта – КУДиР. Сдавать КУДиР в ИФНС не надо, но налоговый инспектор может её потребовать для проверки сведений, указанных в декларации.

Подготовить декларацию УСН онлайн

Учет

В части учета все довольно просто. Индивидуальный предприниматель не ведет бухгалтерию и не подает ежегодную бухгалтерскую отчетность. Однако налоговый учет он вести обязан. С этой целью предприниматель должен заполнять книгу учета доходов и расходов для субъектов, применяющих упрощенную систему налогообложения. В ней предприниматель фиксирует все свои приходные операции.

Расходы ИП на УСН с объектом «доходы» не учитываются, поэтому графа 5 Раздела I книги учета не заполняется. Однако нужно отразить в книге уплаченные страховые взносы. Они отражаются в Разделе IV.

По книге учета доходов и расходов ИП рассчитывает налог, подлежащий уплате в отчетном периоде. Сведения вносятся в книгу на основании выписки из расчетного счета.

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.