- Как распределяются права и обязанности при оформлении банковской гарантии

- Гражданско-правовые аспекты

- Документы и основания для бухгалтерского учета банковских гарантий

- Нормативная база

- Как отразить получение и выдачу у принципала и бенефициара

- Учет гарантии у бенефициара

- Счета для учета операций с банковскими гарантиями

- Пример проводок у бенефициара: получение и списание гарантии

- Бухгалтерский учет у принципала

- Бухучет банковских гарантий у бюджетников

- Преимущества банковской гарантии

- Проводки для бюджетных учреждений

- Налоговый учет

- Налог на прибыль

- Проводки в учете принципала при неисполнении обязательства

- Неисполнение обязательств: особенности учета

- Бухучет оплаты комиссии за выдачу гарантии

- Обеспечение вероятного обязательства

- Проводки для отражения комиссии по банковской гарантии

- Учет гарантии по госконтракту

- Особенности учетной политики

- Бухгалтерский учет вознаграждения гаранту

Как распределяются права и обязанности при оформлении банковской гарантии

Банковская гарантия — это обязательство, которое банк или любая другая кредитная организация выставляют в качестве страховки исполнения контрактных (договорных, закупочных) условий (ст. 368 ГК РФ). Она предоставляется как в электронной, так и в письменной форме. Если исполнителем нарушен ряд условий, то банк выплачивает организации-заказчику документально установленную денежную сумму.

В отношениях, связанных с предоставлением гарантии, задействованы три участника:

- гарант (банк) — субъект, который за определенное вознаграждение принимает на себя обязательство по выдаче гарантии;

- принципал (исполнитель) — участник, инициирующий выдачу банковской гарантии и являющийся должником в соответствии с условиями соглашения;

- бенефициар (заказчик) — лицо, чьи интересы защищаются посредством гарантии банка.

Бенефициар и принципал выступают в этом случае сторонами соглашения, как и при заключении госконтракта. Они действуют строго в соответствии с действующим гражданским законодательством (ст. 420 ГК РФ). Их взаиморасчеты производятся вне юрисдикции взаимоотношений, установленных с третьей стороной — банком, который предоставил гарантию.

Стороны взаимодействуют с учетом действующего договора банковской гарантии — документа, определяющего правоотношения всех трех сторон: гаранта, бенефициара и принципала. В соглашении о предоставлении банковской гарантии в обязательном порядке указывается, что банк-гарант производит выплату гарантии только в том случае, если поставщик-принципал не может исполнить обязательства, установленные госконтрактом, перед заказчиком-бенефициаром. В договоре банковской гарантии в обязательном порядке прописываются обстоятельства, по причине которых и наступают ситуации выплаты банковского обеспечения.

Гражданско-правовые аспекты

Одним из способов обеспечения исполнения обязательств является независимая гарантия (п. 1 ст. 329 ГК РФ).

Читайте также: Поступление и ввод в эксплуатацию основных средств

Согласно п. 1 ст. 368 ГК РФ по независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом. Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями (п. 3 ст. 368 ГК РФ).

На основании ст. 373 ГК РФ независимая гарантия вступает в силу с момента ее отправки (передачи) гарантом, если в гарантии не предусмотрено иное.

Основания для прекращения независимой гарантии перечислены в п. 1 ст. 378 ГК РФ.

Обязательство гаранта перед бенефициаром по независимой гарантии – уплатой бенефициару суммы, на которую выдана независимая гарантия; – окончанием определенного в независимой гарантии срока, на который она выдана; – вследствие отказа бенефициара от своих прав по гарантии; – по соглашению гаранта с бенефициаром о прекращении этого обязательства.

Перечень оснований прекращения действия банковской гарантии является исчерпывающим (постановление АС Московского округа от 16.04.2015 № Ф05-1042/15 по делу № А40-226/2014).

Гарант, которому стало известно о прекращении независимой гарантии по основаниям, предусмотренным настоящей статьей, должен уведомить об этом принципала без промедления (п. 3 ст. 378 ГК РФ).

Частью 1 ст. 45 Федерального Закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” определено, что заказчики, осуществляющие закупки, в качестве обеспечения заявок и исполнения контрактов принимают банковские гарантии, выданные банками, включенными в предусмотренный ст. 74.1 НК РФ перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения.

Документы и основания для бухгалтерского учета банковских гарантий

Регулируются операции по банковской гарантии гражданским и банковским законодательством. В этих же нормативно-правовых актах можно найти ответ на вопрос, ставится ли на учет банковская гарантия.

В Гражданском кодексе положения, регламентирующие такое финансовое обязательство, прописаны в главе 23 (параграф 6, ст. 168, 169, 374 — 379, ст. 429 ГК РФ). Выдача банковской гарантии кредитными организациями относится к операциям банка (п. 8 ч. 1 ст. 5 ФЗ от 02.12.1990 № 395-1).

При заключении договора поставки не допускается указывать условие о банковской гарантии, если нет основания предполагать, что гарантийные обязательства будут получены от гаранта на определенных условиях (Определение ВС РФ по делу № 305-ЭС16-14210 от 30.01.2017). Но когда речь заходит о государственных закупках в соответствии с нормативами закона о Федеральной контрактной системе, условие о гарантии, выдаваемой в качестве обеспечения исполнения контракта, является обязательным. Об этом говорится в ст. 96 44-ФЗ. Заказчик обязан включать в документацию о закупке, извещение о заказе, приглашении принять участие в определении поставщика закрытым способом требование об обеспечении исполнения контракта (ч. 1 ст. 96 44-ФЗ). Исключением являются ситуации, определенные в ч. 2 ст. 96 44-ФЗ.

В ч. 3 ст. 96 прописано, что такое обеспечение исполнения контракта предоставляется в виде банковской гарантии. Она должна соответствовать требованиям, установленным в ст. 45 44-ФЗ. Поставщик имеет возможность предоставить банковскую гарантию в качестве обеспечения исполнения госконтракта и в виде денежных средств, переведя нужную сумму на расчетный (лицевой) счет, указанный организацией-заказчиком. Способ гарантии своих обязательств определяет сам участник закупки.

ВАЖНО!

С 01.07.2019 участники закупки смогут предоставлять банковскую гарантию и в качестве обеспечения заявки.

Нормативная база

Банковская гарантия – это страховое обязательство, служащее гарантом исполнения договорных условий. Она может быть электронной и письменной. В том случае, если одна сторона договора нарушает условия, второму участнику банковское учреждение переводит компенсацию. В рамках БГ фигурируют эти участники:

- Гарант. Это банковское учреждение, которое берет на себя соответствующее обязательство. При этом другие участники выплачивают ему вознаграждение.

- Принципал. Это исполнитель, который приобретает гарантию.

- Бенефициар. Это заказчик, чьи права защищает банковская гарантия.

Вопрос: Применяется ли для целей налога на прибыль ст. 269 НК РФ при учете в расходах вознаграждения за выдачу банковской гарантии (пп. 25 п. 1 ст. 264, пп. 15 п. 1 ст. 265, ст. 269 НК РФ)? Посмотреть ответ

Читайте также: Акт приема-передачи материальных ценностей работнику 2021

Отношения между всеми этими сторонами регулируются гражданскими и банковскими нормами. Рассмотрим подробнее законодательство, касающееся банковской гарантии:

- Глава 23 ГК РФ (статьи 168, 169, 374-379, статья 429).

- Пункт 8 части 1 статьи 5 ФЗ №395-1 «О банках» от 2 декабря 1990 года.

Отражение банковских гарантий в бухучете зависит от того, на какое именно обязательство предоставляется гарант.

Как учесть банковскую гарантию в целях налога на прибыль?

Как отразить получение и выдачу у принципала и бенефициара

Отражение банковской гарантии в бухгалтерском учете находится в прямой зависимости от вида финансового обязательства, для обеспечения которого она была выдана. Есть ряд ситуаций, для которых необходима выдача гарантии:

- Для обеспечения исполнения условий по оплате приобретаемых активов и имущества (МПЗ и ОС).

- Для страховки выполнения кредитов, займов и прочих долговых обязательств.

- Для поручительства при возвращении авансового платежа, так как многие исполнители ставят условие о необходимости предоставления аванса.

- Для гарантирования реализации прочих обязанностей.

Проводки для банковской гарантии в бухучете формируются исходя из сложной системы юридических взаимоотношений между принципалом и бенефициаром. Проводки составляются для правоотношений:

- выдача и использование гарантии;

- заключение соглашения, юридически не зависящего, но обеспечиваемого гарантией.

Учет гарантии у бенефициара

Когда бенефициар получил банковскую гарантию, он сам принимает решение, как ее использовать. Выбор заказчика, применить или списывать банковское обеспечение, зависит от того, исполнил ли принципал-поставщик свои обязательства.

Расчеты заказчика и поставщика регулируются контрактом. Бенефициар получает отдельную выгоду при предоставлении банковской гарантии, так как гарант определяет свои обязательства по выплате перед организацией до момента полного завершения взаиморасчетов (п. 1 ст. 378 ГК РФ). Именно поэтому для бухгалтерского учета используют забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Обеспечение списывается с забаланса в случае исполнения сторонами своих обязательств. Аналитика ведется по каждому полученному обеспечению.

Счета для учета операций с банковскими гарантиями

Бухгалтерский учет операций по предоставлению банковских гарантий осуществляется в соответствии с Положением Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

В Плане счетов бухгалтерского учета в кредитных организациях для отражения операций по предоставлению банковских гарантий выделены следующие счета:

315хх, 316хх «Прочие привлеченные средства кредитных организаций», «Прочие привлеченные средства банков-нерезидентов» (счета пассивные) — используются для учета перечисленного банком-принципалом покрытия в банк. Счета открываются в валюте перечисленного покрытия и в разрезе каждого договора.

324хх «Просроченная задолженность по предоставленным межбанковским кредитам, депозитам и прочим размещенным средствам» (счет активный) — используется для учета просроченной задолженности по предоставленным межбанковским кредитам, депозитам и прочим размещенным средствам с выделением счетов второго порядка по заемщикам — кредитным организациям и банкам-нерезидентам. Аналитический учет ведется в разрезе заемщиков и договоров.

32403 «Резервы на возможные потери» (счет пассивный) — используется для учета резервов на возможные потери по просроченным кредитам, депозитам и прочим размещенным средствам. Аналитический учет ведется в разрезе заемщиков и договоров.

42309–42315, 42609–42615 «Прочие привлеченные средства физических лиц», «Прочие привлеченные средства физических лиц — нерезидентов» (счета пассивные) — используются для учета принятого от принципала — физического лица покрытия по выданным банком-гарантом гарантиям. Счета открываются в валюте полученного покрытия и в разрезе каждого договора.

428хх–440хх «Прочие привлеченные средства» (счета пассивные) — используются для учета принятого от принципала, не являющегося кредитной организацией, покрытия по выданным банком-гарантом гарантиям. Счета открываются в валюте полученного покрытия и в разрезе каждого договора.

458хх «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам» (счет активный) — используется для учета просроченной задолженности по предоставленным клиентам кредитам и прочим размещенным средствам. По счетам второго порядка просроченная задолженность учитывается по группам заемщиков. Аналитический учет ведется в разрезе заемщиков и договоров.

Читайте также: Возможен ли взаимозачет по договорам займа и поставки

45818 «Резервы на возможные потери» (счет пассивный) — используется для учета резервов на возможные потери по просроченным кредитам и прочим размещенным средствам. Аналитический учет ведется в разрезе заемщиков и договоров.

47411 «Обязательства по уплате процентов» (счет пассивный) — используется для учета процентов, начисленных по счетам полученного покрытия. Счета открываются в валюте счета покрытия и в разрезе каждого договора.

47423 «Требования по прочим операциям» (счет активный) — используется для учета расчетов по начисленным комиссиям за выдачу банковских гарантий. Аналитический учет ведется в разрезе договоров.

47425 «Резервы на возможные потери» (счет пассивный) — используется для учета созданных в соответствии с нормативными актами Банка России резервов на возможные потери по условным обязательствам кредитного характера. Аналитический учет ведется в разрезе заемщиков и договоров.

47426 «Обязательства банка по уплате процентов» (счет пассивный) — используется для учета процентов, начисленных по счетам полученного покрытия. Счета открываются в валюте счета покрытия и в разрезе каждого договора.

60315 «Суммы, выплаченные по предоставленным гарантиям и поручительствам» (счет активный) — используется для учета сумм, уплаченных банком-гарантом бенефициару по выданной гарантии. Счета открываются в валюте платежа по гарантии и в разрезе каждой выданной гарантии.

60324 «Резервы на возможные потери» — используется для учета резервов на возможные потери по уплаченным бенефициару суммам по выданным гарантиям. Счета открываются в разрезе гарантий, по которым осуществлены гарантированные платежи.

70601 «Доходы» (счет пассивный), на котором открываются лицевые счета:

70601 (12301) «Комиссия, полученная за выдачу гарантии» для учета комиссии, полученной от принципала за выдачу гарантии;

70601 (16305) «Доходы от восстановления сумм резервов на возможные потери»;

70601 (17202) «Доходы прошлых лет, выявленные в отчетном году, по другим банковским операциям и сделкам».

70606 «Расходы» (счет активный), на котором открываются лицевые счета:

70606 (214хх) «Проценты, уплаченные по прочим привлеченным средствам»;

70606 (217хх) «Проценты, уплаченные по прочим привлеченным средствам клиентов — физических лиц», на которых отражаются проценты, уплаченные по счетам прочих привлеченных средств, на которых учитывается покрытие по выданным банком гарантиям;

70606 (25302) «Другие операционные расходы на отчисления в резервы на возможные потери».

91315 «Выданные гарантии и поручительства» (счет пассивный) — используется для учета обязательств кредитной организации по выданным гарантиям. Аналитический учет ведется в разрезе выданных гарантий.

91311 «Ценные бумаги, принятые в обеспечение по размещенным средствам» (счет пассивный) — используется для учета ценных бумаг, принятых в залог по выданной гарантии. Аналитический учет ведется в разрезе каждого договора залога.

91312 «Имущество, принятое в обеспечение по размещенным средствам» (счет пассивный) — используется для учета имущества (кроме ценных бумаг), принятого в залог по выданной гарантии. Аналитический учет ведется в разрезе каждого договора залога.

91414 «Полученные гарантии и поручительства» (счет активный) — используется для учета полученных гарантий или поручительств по выданным гарантиям. Аналитический учет ведется в разрезе каждого договора гарантии/поручительства.

91801 «Задолженность по межбанковским кредитам, депозитам и прочим размещенным средствам, списанная за счет резервов на возможные потери».

91802 «Задолженность по кредитам и прочим размещенным средствам, предоставленным клиентам (кроме межбанковских), списанная за счет резервов на возможные потери» (счета активные) — используются для учета списанной за счет резерва задолженности принципала по осуществленным банком-гарантом гарантированным платежам. Аналитический учет ведется в разрезе каждого договора.

Пример проводок у бенефициара: получение и списание гарантии

Для коммерческих и некоммерческих организаций необходимо применение корреспондирующих проводок. Представим, что ООО «Идеальный заказчик» закупило у ООО «Идеальный поставщик» продукцию в размере 500 000,00 руб. В таблице показано, как отразить в бухгалтерском учете бенефициара предоставленное банком обеспечение.

Бухгалтерские записиСтоимость продукции, руб.Описание операцииДебетКредит008—500 000,00Учет полученной гарантии6290500 000,00Поставка продукции заказчику

Допустим, покупатель просрочил оплату, и поставщик обратился в банк с требованием об уплате задолженности принципала в сумме, определенной в гарантии. Бухгалтерские проводки будут такими:

Бухгалтерские записиСтоимость продукции, руб.Описание операцииДебетКредит5176500 000,00Получение денежных средств от гаранта7662500 000,00Зачет задолженности—008500 000,00Списание обеспечения по оплате с забаланса

В случае своевременной оплаты бенефициару нет необходимости обращаться к гаранту за возмещением долга. В учете будут сформированы бухгалтерские записи по получению и последующему списанию обеспечения на 008 счете забаланса.

Бухгалтерский учет у принципала

Учет гарантии в бухгалтерии принципала строится на двух позициях:

Читайте также: Расходы прошлого года, не учтённые в декларации по налогу на прибыль

- Гарантия банка не должна учитываться принципалом. Логика такова: гарантия предназначается не для принципала, а для бенефициара, а выдает ее третья сторона — банк. То есть гарантийные обязательства получены для кредитора и выданы кредитным учреждением, а не самим принципалом. Поэтому организации-принципалу нет смысла отражать эти обязательства на забалансовых счетах 008 и 009.

- Гарантийные обязательства надлежит проводить в бухгалтерском учете.

Это необходимо для того, чтобы отразить изменение организации-кредитора в случае передачи обязательств по выплате задолженности гаранту. Отражение в учете обеспечения позволяет в дальнейшем проводить операции по применению штрафных санкций к должнику.

С точки зрения аналитики, отражение гарантийного обеспечения необходимо, так как это делает финансовую и бухгалтерскую отчетность более прозрачной и позволяет просмотреть образовавшуюся кредиторскую задолженность принципала в разрезе аналитического учета.

Бухучет банковских гарантий у бюджетников

Учет банковских гарантий в бюджетном учреждении имеет особенности. При проведении конкурсных и аукционных процедур на поставку товаров, работ или услуг организация-заказчик устанавливает обязательное требование к обеспечению заявок. Оно может быть передано участником закупки как путем внесения денежных средств на расчетный (лицевой) счет заказчика, так и предоставлением банковской гарантии. На основании п. 351 Инструкции № 157н, бухгалтерский учет банковской гарантии, полученной в качестве обеспечения заявки, производится на забалансовом счете 10 «Обеспечение исполнения обязательства». В Письме Минфина от 27.07.2014 № 02-07-07/31342 говорится, что денежные средства, поступившие как обеспечение на участие в конкурсе или закрытом аукционе, а также как обеспечение исполнения контракта, на забалансовом счете 10 учитывать не нужно.

В бюджетном учреждении учет в бухгалтерии банковской гарантии производится строго в день наступления гарантийной ответственности. Сумма должна совпадать по стоимости с теми обязательствами, исполнение которых гарантировано. В день прекращения гарантийно-финансовых условий проводится уменьшение установленной суммы на 10 счете забаланса.

Преимущества банковской гарантии

Главными преимуществами банковской гарантии являются:

ее относительно невысокая стоимость, поскольку размер вознаграждения банку-гаранту за ее предоставление существенно ниже размера любого вида заемного финансирования; возможность эффективного решения вопроса по оплате обязательств без высвобождения денежных средств из оборота или их прямого заимствования в кредитных учреждениях.

Кроме того, наличие банковской гарантии является дополнительным стимулом выполнить обязательство по договору, т. е. осуществить поставку товаров, выполнить работу или оказать услугу.

Проводки для бюджетных учреждений

Поступившие от кредитной организации (банка) денежные средства, направленные на исполнение, необходимо отражать в бухучете бюджетного учреждения проводками:

ДебетКредитОписание операции2.201.11.5102.205.41.660Денежные средства, поступившие на лицевой счет бюджетного учреждения (уплата бенефициару суммы, на которую выдана банковская гарантия)2.205.41.5602.401.10.140Начисление дохода в размере обеспечения по банковской гарантии в случае ее поступления в распоряжение бюджетного учреждения

Налоговый учет

Отражение гарантии от банка нужно делать как в бухгалтерском, так и в налоговом учете организации. Налоговый учет банковских гарантий производится в соответствии с нормами НК РФ. Вознаграждение учитывается в составе прочих затрат, связанных с выпуском и реализацией различной продукции, и в качестве расходов иного характера.

Налоговый кодекс РФ предполагает сдачу в ИФНС отчетности, включающей расходы по банковской гарантии в период ее фактического предоставления, а не по срокам выплат по ней денежных сумм. В налоговом учете датой получения банковской гарантии считается день подписания договора (основного соглашения) о выдаче гарантийных обязательств клиенту.

Налоговый учет гарантий банка имеет ряд нюансов. Приобретение товаров, работ и услуг по контракту сопряжено с начислением НДС, за исключением продукции, не облагаемой налогом на добавленную стоимость. Операции по применению гарантий банка не облагаются НДС (подп. 3 п. 3 ст. 149 НК РФ).

После получения оплаты гарантии за неисполненные поставщиком обязательства от банка-гаранта бенефициар-заказчик включает ее в доходы аналогично тому, как учитывалась бы оплата принципала без использования банковской гарантии.

Принципал вправе учитывать расходы по гарантии (комиссию гаранту) для целей налогового учета либо как прочие расходы, либо в качестве внереализационных расходов. В любом из указанных случаев затраты признаются в течение всего срока действия банковской гарантии равными частями (Письмо Минфина РФ № 03-03-06/1/4 от 11.01.2011).

Налог на прибыль

Объектом налогообложения по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль, определяемая как разница между полученными доходами и величиной произведенных расходов, которые определяются в соответствии с главой 25 НК РФ (ст. 247 НК РФ).

В соответствии с п. 1 ст. 252 НК РФ в целях исчисления налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ). В состав расходов, связанных с производством и (или) реализацией, включаются материальные расходы, расходы на оплату труда, суммы начисленной амортизации, а также прочие расходы (п. 2 ст. 253 НК РФ).

Отметим, что для целей налогообложения прибыли затраты на оплату услуг банка (в том числе услуг по выдаче банковской гарантии) могут относиться к прочим расходам, связанным с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ), либо к внереализационным расходам (пп. 15 п. 1 ст. 265 НК РФ). (В соответствии с п. 8 ч. 1 ст. 5 Федерального закона от 02.12.1990 № 395-1 “О банках и банковской деятельности” выдача банковских гарантий относится к банковским операциям).

По нашему мнению, в рассматриваемой ситуации сумму комиссии банку за предоставление банковской гарантии следует относить к прочим расходам, связанным с производством и реализацией, поскольку банковская гарантия приобретается в целях обеспечения выполнения обязательств по договору поставки, соответственно, данные затраты связаны с деятельностью организации по реализации товара (готовой продукции). Смотрите также письмо УФНС России по Московской области от 05.10.2006 № 22-22-И/0459.

Согласно п. 1 ст. 272 НК РФ при методе начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Специалисты Минфина России и налоговых органов придерживаются позиции, согласно которой расходы в виде платы за предоставление банковской гарантии, приобретаемой в целях обеспечения выполнения обязательств по договору, необходимо учитывать равномерно в течение срока, на который она приобретается (письма Минфина России от 19.07.2012 № 03-03-06/4/75, от 11.01.2011 № 03-03-06/1/4, ФНС России от 04.06.2013 № ЕД-18-3/606).

При этом аналогичное заключение чиновники делают и в случаях, когда контракт, в связи с заключением которого оформлялась банковская гарантия, уже выполнен, а срок действия гарантии еще не истек (письмо Минфина России от 01.12.2014 № 03-03-06/1/61180).

Позиция официальных органов находит поддержку в судебной практике (смотрите, например, постановление АС Поволжского округа от 09.10.2014 № Ф06-15092/13 по делу № А65-26975/2013).

С учетом изложенного считаем, что расходы в виде комиссии за предоставление банковской гарантии необходимо учитывать равномерно в течение всего срока, на который она приобреталась (если до окончания этого срока не произошло прекращения действия банковской гарантии).

При этом, учитывая норму пп. 3 п. 7 ст. 272 НК РФ, полагаем, что равномерное признание расходов на уплату комиссии по банковской гарантии может производиться ежемесячно (ежеквартально).

К сожалению, мы не нашли разъяснений Минфина России и налоговых органов по вопросу дальнейшего учета суммы, уплаченной банку за предоставление банковской гарантии, в случае прекращения гарантии ранее срока, на который она выдана.

Если банковская гарантия прекращена досрочно по одному из оснований, указанных п. 1 ст. 378 ГК РФ (и не подлежит возврату банком-гарантом), на наш взгляд, остаток суммы комиссии (ранее подлежащий равномерному учету) можно включить в расходы в целях налогообложения единовременно на дату прекращения гарантии. (Аналогичное мнение высказано специалистами в материале: “ТОП-10 расходов, которые налоговики требуют признавать равномерно, хотя суды их не всегда поддерживают” (Е. Вайтман, “Российский налоговый курьер”, № 19, октябрь 2014 г.)).

В рассматриваемом случае (как мы поняли из текста вопроса) для получения гарантии организация обязана была уплатить банку комиссию за весь срок ее действия, при этом договор с банком не предусматривал перерасчет и возврат комиссии (ее части). Затраты на уплату комиссии были произведены для деятельности, направленной на получение дохода (связаны с реализацией), поэтому организация вправе учесть такие затраты в расходах при определении налоговой базы по налогу на прибыль в полном объеме (при их соответствии остальным критериям п. 1 ст. 252 НК РФ). Основные моменты, связанные с толкованием понятий экономической оправданности и производственной направленности расходов и применением норм ст. 252 НК РФ, подробно разъяснены в определениях КС РФ от 04.06.2007 № 320-О-П и № 366-О-П, постановлении Пленума ВАС РФ от 12.10.2006 № 53

Суды неоднократно указывали, что наличие прямой взаимосвязи затрат налогоплательщика с предпринимательской деятельностью является условием их учёта в расходах по налогу на прибыль. Затраты являются обоснованными, когда характер и экономическое содержание затрат позволяют установить их связь с обязанностями организации, условиями договора или положениями закона (смотрите, например, постановления ФАС Центрального округа от 08.09.2009 № А35-7111/07-С15, ФАС Уральского округа от 27.10.2004 № Ф09-4454/04АК, ФАС Северо-Западного округа от 18.06.2004 № А56-32759/03).

Так, например, в постановлении ФАС Центрального округа от 26.11.2013 № Ф10-3358/13 по делу № А68-11912/2012 при рассмотрении вопроса о возможности учета в расходах части страховой премии, приходящейся на период с момента досрочного прекращения (расторжения) договора страхования, судьи пришли к выводу, что основания считать произведенные налогоплательщиком расходы частично необоснованными отсутствуют.

В случае, если после уплаты комиссии по банковской гарантии по тем или иным причинам не произойдет заключения контракта, с нашей точки зрения, сумму уплаченной комиссии можно учесть во внереализационных расходах по пп. 20 п. 1 ст. 265 НК РФ, как другие обоснованные расходы.

Например, в письме УФНС России по г. Москве от 27.01.2006 № 20-12/5557 рассматривалась ситуация, когда организация участвовала в тендере, но проиграла конкурс и не заключила государственный контракт. Налогоплательщика интересовало, может ли он учесть для целей налогообложения прибыли расходы, связанные с участием в тендере?

Представители налогового органа ответили на данный вопрос положительно. Было отмечено, что расходы организации, связанные с участием в тендерных торгах, которые проиграны, могут быть признаны для целей налогообложения прибыли в составе внереализационных расходов в случае, если они понесены в связи с выполнением требований, предъявляемых организаторами торгов участникам торгов, и не возвращаются им при проигрыше. В частности, к таким расходам могут быть отнесены расходы по уплате сбора за участие в конкурсе, расходы по приобретению тендерной документации, приобретению банковской гарантии. Указанные расходы, подтвержденные документально, учитываются для целей налогообложения прибыли единовременно. Аналогичные разъяснения даны в письмах Минфина России от 07.11.2005 № 03-11-04/2/109, от 31.10.2005 № 03-03-02/121, ФНС России от 18.11.2005 № ММ-6-02/[email protected]

Обращаем внимание, что вышеизложенное является нашим экспертным мнением.

В связи с тем, что официальные разъяснения по вопросу учета комиссии, уплаченной банку при получении банковской гарантии (в ситуации, когда банковская гарантия прекращена досрочно), отсутствуют, считаем целесообразным обратиться в Минфин России или в налоговый орган по месту учета организации за соответствующими письменными разъяснениями (пп.пп. 1, 2 п. 1 ст. 21 НК РФ).

Проводки в учете принципала при неисполнении обязательства

Нередко возникают ситуации, когда принципал не успел выполнить обязательства по контракту, после чего бенефициар обращается в банк для получения у гаранта положенных ему по контракту денежных средств. Гарант уведомляет об этом принципала и информирует о прекращении действия гарантийных обязательств. Принципал обязан возместить банку ту сумму, которую тот перевел бенефициару.

Если принципалу необходимо признать регрессивное требование банка в бухгалтерском учете, то операции при неисполнении обязательств отражаются бухгалтерскими записями:

ДебетКредитОписание операции6076Получение регрессивного требования гаранта7651Погашение задолженности перед банком

Неисполнение обязательств: особенности учета

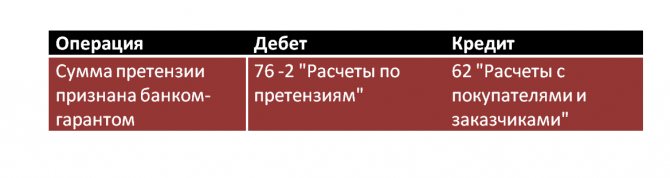

Если обязательства основного должника не исполнены в срок либо не в полном объеме, то наступает гарантийный случай. То есть бенефициар предъявляет претензионные требования в адрес гаранта.

Требования оформляются документально. Кредитор должен направить письменное обращение гаранту. К письму следует приложить документы, подтверждающие наступление гарантийного случая. То есть бумаги, подтверждающие факт неисполнения обязательств. Это могут быть акты, заключения комиссий, фотографии и прочее.

Гарант рассматривает претензии бенефициара и принимает решение. Если претензия принята, то в бухучете бенефициара отражают следующие операции:

Читайте также: Формула и пример метода уменьшаемого остатка начисления амортизации

Бухучет оплаты комиссии за выдачу гарантии

Для гаранта выдача обеспечения по контракту является источником дохода, следовательно, принципалу придется заплатить определенную комиссию за выдачу банком гарантии. Такая комиссия может быть фиксированной, а также начисляться в процентном соотношении от суммы по контракту или иными методами.

В соглашении о банковской гарантии банк вправе прописать различные условия по выплате обязательств. К примеру, может быть установлена обязанность для принципала по единовременному или равномерно распределенному на весь период действия гарантии платежу.

Обеспечение вероятного обязательства

Отметим, что банковская гарантия — документ, выданный банком и адресованный конкретному кредитору организации.

В этом документе банк обязуется погасить возможную задолженность компании перед кредитором по его требованию при определенных условиях. Речь идет о выплате кредитору твердой, заранее оговоренной суммы.

Особенность этого соглашения в том, что на момент оформления банковской гарантии самого обязательства у компании еще не существует, т. е. кредитор является потенциальным. Причем в будущем задолженность может так и не возникнуть.

Проводки для отражения комиссии по банковской гарантии

Порядок отражения комиссии зависит от момента приобретения и постановки на учет приобретаемого имущества.

Если комиссия банку перечислена до момента постановки на учет купленных активов и до момента перечисления денежных средств принципалом, то вознаграждение кредитной организации включается в состав расходов на приобретение имущества — в его стоимость (п. 6 ПБУ 5/01, п. 8 ПБУ 6/01).

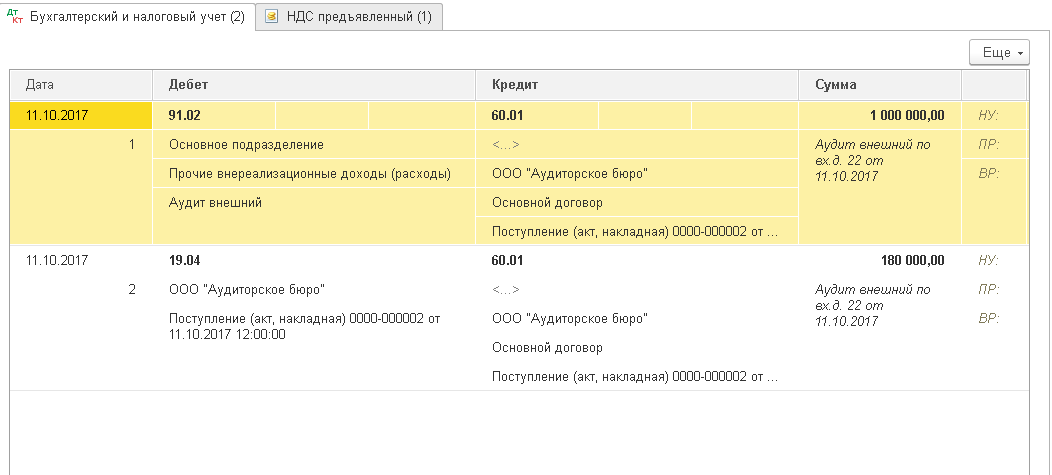

Покажем на примере. ООО «Заря» приобретает сооружение у ООО «Актив». Стоимость имущества — 1 500 000,00 рублей. ООО «Заря» предоставляет продавцу гарантию от банка. Комиссия гаранта составляет 3% от стоимости имущества — 45 000,00 рублей. Вознаграждение необходимо оплатить единовременно. Обязательство выдается сроком на один месяц. Сделка завершена, все взаиморасчеты произведены в срок, гарантийные обязательства не применялись.

Бухгалтерские записиСтоимость продукции, руб.Описание операцииДебетКредит765145 000,00Перечисление комиссии гаранту087645 000,00Величина комиссии включена в стоимость сооружения08601 500 000,00Отражение стоимости сооружения в составе внеоборотных активов01081 545 000,00Отражение стоимости сооружения в составе ОС принципала

Если гарантийные обязательства предоставили после формирования стоимости имущественного актива, то изменить сумму учтенного актива, включив величину вознаграждения гаранту в первоначальную стоимость имущества, уже нельзя.

Если комиссию банка, которая была уплачена до формирования первоначальной стоимости актива, включат в состав прочих расходов, то это может повлиять на исчисленный налог на имущество. В 2020 году налог на имущество считается по новым правилам. Из базы исключается все движимое имущество. А значит, при приобретении объекта недвижимости списание вознаграждения банка на прочие расходы может повлечь искажение налоговой базы.

Бухгалтерские записи будут такими: Дт 91.2 Кт 76 — учет комиссии банку, величина которой не включена в первоначальную стоимость купленного объекта.

Учет гарантии по госконтракту

Если банковская гарантия применяется для обеспечения исполнения обязательств по государственному контракту, то бухгалтерские записи делаются аналогично:

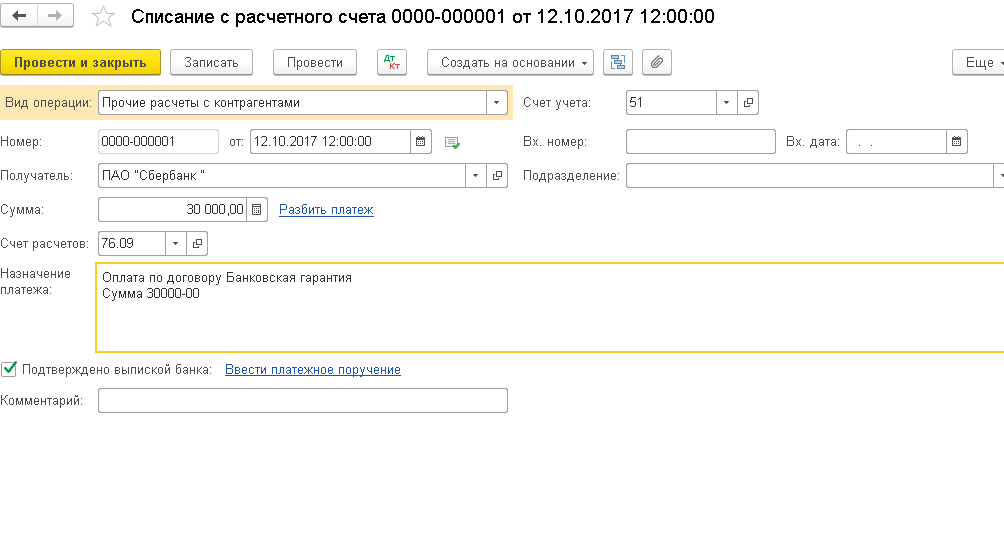

- Дт 76 Кт 51 – учтена комиссия за гарантию;

- Дт 91/2 Кт 76 – комиссия учтена в составе прочих расходов.

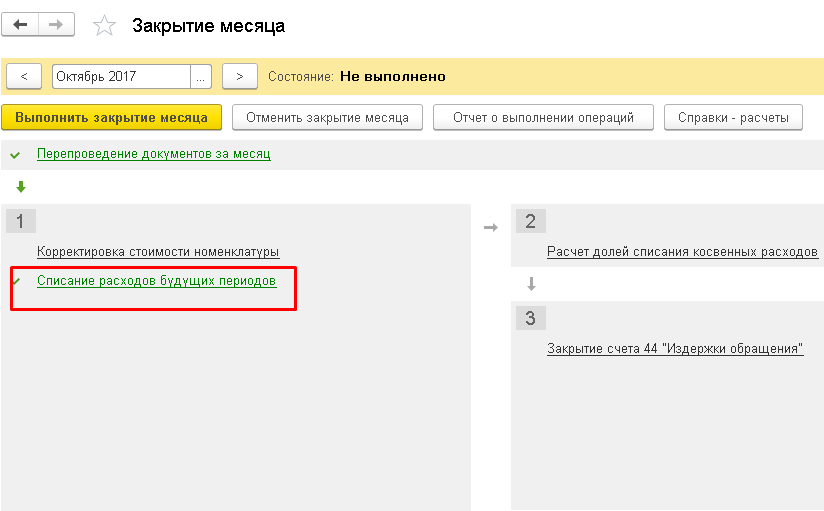

Если же гарантия долгосрочная (например, 1 год), то проводки будут выглядеть так:

- Дт 76 Кт – комиссия оплачена;

- Дт 97 Кт 76 – комиссия принимается в счет будущих расходов.

Каждый месяц делается бухгалтерская запись на сумму, равную 1/12 комиссии:

Дт 44 Кт 97 – списывается сумма комиссии, относимая на расходы текущего месяца.

Особенности учетной политики

Вознаграждение гаранту по договору займа необходимо отразить в учетной политике организации. При заключении договора займа одним из условий соглашения может быть обязательное оформление гарантийных обязательств. В таких случаях издержки несет сам заемщик. Порядок действий указан в ПБУ 15/2008 «Учет расходов и займов по кредитам». Заемщик обязан закрепить выбранный метод в учетной политике. Затраты на вознаграждение можно отнести к прочим расходам (п. 7 ПБУ 15/2008) или равномерно признать дополнительные расходы по займам в составе прочих расходов (п. 8). Сделать это можно только во время действия самого договора займа. Корреспонденция счетов бухгалтерского учета не изменится от выбора способа распределения издержек и будет такой:

ЗаписиОписание операцииДебетКредит91.276Отражение полной или частичной комиссии банка7651Учет уплаченной суммы вознаграждения гаранта

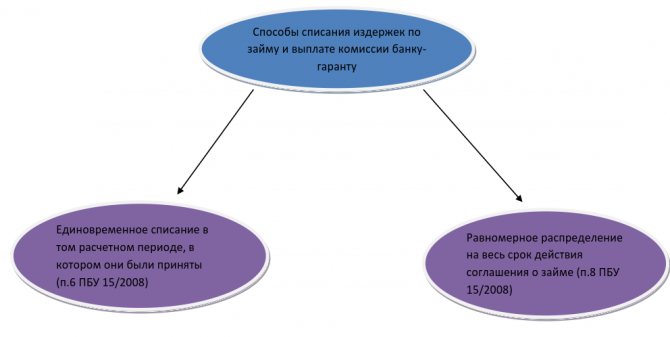

Методологию списания можно представить схематично:

Бухгалтерский учет вознаграждения гаранту

Необходимо отметить, что бухгалтерский учет вознаграждения гаранту напрямую зависит от вида обязательства, в обеспечение исполнения которого была выдана банковская гарантия.

Ситуация 1:Банковская гарантия получена для обеспечения исполнения обязательств по оплате приобретаемого имущества.

Если покупатель предоставляет продавцу имущества банковскую гарантию, то вознаграждение гаранту является расходом, непосредственно связанным с приобретением такого имущества.

Согласно п.23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку.

В состав фактически произведенных затрат включаются, в частности:

- затраты на приобретение самого объекта имущества,

- уплачиваемые проценты по предоставленному при приобретении коммерческому кредиту,

- наценки (надбавки),

- комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным организациям,

- таможенные пошлины и иные платежи,

- затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

В соответствии с п. 6 ПБУ 5/01 и п. 8 ПБУ 6/01, в фактическую стоимость активов включаются иные затраты, непосредственно связанные с приобретением МПЗ и ОС.

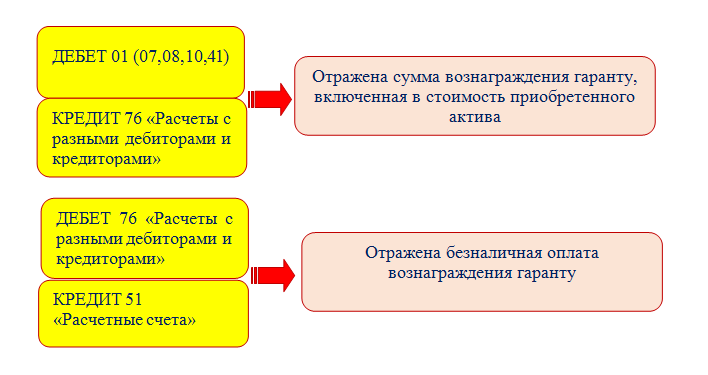

Таким образом, суммы вознаграждения гаранту включаются в фактическую себестоимость приобретаемых активов, если банковская гарантия была выдана до принятия к учету данных активов.

При этом делаются следующие проводки:

- Дебет счета учета активов (01/07/08/10/41 и т.п.)Кредитсчета 76 «Расчеты с разными дебиторами и кредиторами» — отражена сумма вознаграждения гаранту, включенная в фактическую стоимость актива.

- Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 51 «Расчетные счета» — отражена оплата вознаграждения гаранту.

Если же гарантия выдана после того, как фактическая стоимость активов была сформирована, то суммы вознаграждения гаранту учитываются в составе прочих расходов:

- Дебет счета 91.2 «Прочие расходы»Кредитсчета 76 «Расчеты с разными дебиторами и кредиторами» — отражена сумма вознаграждения гаранту, не включенная в фактическую стоимость актива.

Ситуация 2:Банковская гарантия полученадля обеспечения исполнения долговых обязательств (займов, кредитов и пр.).

Если банковская гарантия получается заемщиком в целях получения заемных средств, то в соответствии с п. 3 ПБУ 15/2008, расходы на вознаграждение гаранту относятся к иным расходам,непосредственно связанным с получением займов (кредитов).

На основании п.7 ПБУ 15/2008, расходы по займам признаются прочими расходами.

Согласно п.8 ПБУ 15/2008, дополнительные расходы по займам могут включаться равномерно в состав прочих расходов в течение срока займа (кредитного договора).

Соответственно, организация в учетной политике для целей бухгалтерского учета должна закрепить метод учета дополнительных расходов по займам:

- Либо единовременно в том отчетном периоде, к которому они относятся (п.6 ПБУ 15/2008),

- Либо равномерно в течение срока займа (п.8 ПБУ 15/2008)*.

*В настоящее время в соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Однако, затраты на вознаграждение гаранту, связанные с получением заемных средств не относятся к каким-либо определенным активам, в связи с чем организация должна предусмотреть и этот момент в своей учетной политике (отразить такие расходы можно в составе прочих оборотных активов).

В бухгалтерском учете необходимо будет отразить следующие проводки:

- Дебет счета 91.2 «Прочие расходы»Кредитсчета 76 «Расчеты с разными дебиторами и кредиторами» — отражена сумма (полностью либо частично) вознаграждения гаранту.

- Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 51 «Расчетные счета» — отражена оплата вознаграждения гаранту.

Ситуация 3:Банковская гарантия полученадля обеспечения исполнения прочих обязательств.

Суммы вознаграждений гаранту по гарантиям, связанным с прочими обязательствами (например, с заключением государственных контрактов и выполнением государственных заказов) учитываются в составе:

- расходов по обычным видам деятельности,

- либо в составе прочих расходов,

в зависимости от вида обеспечиваемых гарантией обязательств компании.

В случае, если банковская гарантия связана с исполнением обязательств по договору, получение доходов по которому ожидается в течение нескольких отчетных периодов, расходы на вознаграждение гаранта следует обоснованно распределить между отчетными периодами в соответствии с п. 19 ПБУ 10/99.

В противном случае вознаграждение гаранта учитывается в том отчетном периоде, в котором был осуществлен данный расход.

В бухгалтерском учете вознаграждение гаранта отражают следующими проводками:

- Дебет счета 91.2 «Прочие расходы»Кредитсчета 76 «Расчеты с разными дебиторами и кредиторами» — отражена сумма (полностью либо частично) вознаграждения гаранту.

- Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 51 «Расчетные счета» — отражена оплата вознаграждения гаранту.