Регистрация производственного предприятия — важнейший этап, от которого зависит, сколько налогов вы будете платить и насколько сложный учет придется вести. Какой вид налогообложения оптимален для производства: ОСНО или УСН? Если УСН, то какой из двух? И, главное, какими будут последствия для бизнеса в каждом случае? Прочтите эту статью, чтобы узнать ответы и избежать распространенных ошибок начинающих предпринимателей!

- Бухгалтерский учет в производстве: с чего начать

- Выбор программного обеспечения

- Что включается в производственную себестоимость

- Поступление из переработки

- Бухучет процесса производства: основные проводки

- Прикладные особенности конфигурации

- Различия в бухучете и налогообложении на производстве

- Требования к бухгалтерской информации

Бухгалтерский учет в производстве: с чего начать

Для того чтобы лучше понимать цели и задачи бухгалтерского учета в производстве, представим себе некое гипотетическое производство, которое выпускает ПРОДУКТ. Наш процесс производства ПРОДУКТА имеет несколько стадий:

- Предварительная обработка.

- Собственно производство.

- Окончательная обработка.

То есть в нашем производственном цикле есть как минимум три участка. На каждом участке ПРОДУКТ проходит свой технологический цикл.

Читайте также: Ведомость выдачи материальных ценностей на нужды учреждения

Процесс производства в общем виде можно представить в виде схемы:

Как видим на схеме, в производство поступает сырье. В нашем случае сырье проходит три (на практике может быть больше или меньше) стадии переработки, и на выходе получается готовая продукция.

В связи с этим перед бухгалтерией производственного предприятия встает несколько важных задач:

- Определить порядок приемки и учета сырья.

- Установить порядок и правила учета материалов по каждому этапу производства, определить периодичность и форму материальных отчетов, принять форму первичных документов, на основании которых производится отпуск материальных ресурсов в цеха и передача с одного технологического участка на другой.

Смотрите, как ведутся карточка складского учета и книга складского учета материалов и какими проводками отражается движение материалов в учете.

Важно! С 01.01.2021 учет материалов ведется в соответствии с новым ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Перестроиться на новые учетные правила вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

- Определить характер оплаты труда производственных работников.

- Установить порядок и правила учета готовой продукции.

- Выяснить, какие структуры предприятия задействованы в процессе производства (отделы главного механика, главного технолога, лаборатории, ОТК, другие вспомогательные службы — ремонтники, чистка и наладка оборудования, уборщики производственных помещений, транспортировщики). Для каждой вспомогательной службы необходимо определить перечень материальных затрат и используемого оборудования, характер оплаты труда, ввести порядок учета материально-технических ресурсов.

Задач много — поэтому бухгалтер в процессе постановки учета на производстве должен хорошо ориентироваться во всех тонкостях производственного процесса. И начинать внедрять бухучет нужно с изучения технологии и особенностей тех продуктов, которые получаются на каждом этапе производства. При этом главной задачей бухучета на производственном участке является точное определение фактических затрат на единицу произведенной продукции.

Выбор программного обеспечения

Ничуть не менее ответственный шаг – это выбор программного обеспечения, в котором будет вестись управленческий учет. Конечно, возможности у всех компаний разные, но моя настоятельная рекомендация – это выбор ОДНОЙ программы, в которой будет возможно осуществлять и операционную деятельность и параллельно автоматически формировать управленческий учет. Это в итоге даст вам большую экономию, чем покупка отдельных модулей, программ, в которые вы будете перекачивать первичную информацию, и руками вносить аналитики управленческого учета.

Смена программного обеспечения также может быть сопряжена с выпрямлением бизнес процессов, выявлением и уничтожением задвоенных процессов, двойного ввода и прочее. То есть попутно с внедрением управленческого учета вы еще и процессный подход в компании реализуете, что, вы знаете, всегда неплохо.

Есть примеры компаний, которые ведут управленческий учет в Microsoft Excel, но я бы этого не советовала. Сегодня есть великое множество ERP и просто управленческих систем, которые можно грамотно вписать в деятельность предприятия. Эти системы настроены на разные отрасли бизнеса и содержат разные «фишки» пригодные для того или иного предприятия, но всегда надо быть готовым к тому, что какие-то формы, процесс придется дописывать по себя.

Из личного опыта

Мы выбрали «1С:Управление производственным предприятием» для автоматизации управленческого учета, на тот момент это решение более всего подходило для наших целей. Если бы я выбирала сейчас, выбор пал бы на «1С:ERP Управление предприятием», но тогда ее еще не было на рынке.

Напомню, группа компаний эксплуатировала несколько баз в «1С:Бухгалтерии 7.7», мы волевым решением слили их в 1С:Управление производственным предприятием», чем уже сильно увеличили управляемость и ускорили формирование отчетов.

Еще одной особенностью нашего бизнеса было формирование себестоимости на 20 счете и потом его закрытие на 90-й, ведь бизнес по сути был – услуги. В этой логике классическая связка «1С:Управление производственным предприятием» {Заказ покупателя – Заказ в производство – Заказ поставщику} была чрезмерна для наших бизнес- процессов, поэтому мы доработали механизм закрытия и формировали себестоимость прямо на заказ покупателя.

Доработкой было также и создание формы коммерческого предложения для дополнительных работ, а потом формирование из нее заказа покупателю.

Читайте также: Бухгалтерский учет подарков: НДФЛ, презенты сотрудникам, партнерам и клиентам

Были доработаны табели и кадровое делопроизводство с тем, чтобы персонал можно было принимать по управленческому учету на конкретный ЦФО – здание, и можно было переводить между зданиями и формировать табели в разрезе ЦФО, а не только отдела эксплуатации.

Была проделана большая работа.

Оговорюсь по срокам: мы начали проект в сентябре, разрабатывали майнд-меп и объединяли базы в «1С:Управление производственным предприятием» вплоть до декабря, а с января начали вести учет по-новому. При этом январь – март мы вели сами в офисе, не посвящая в новости производственный персонал на местах, а с апреля начали потихоньку подтягивать пользователей в систему.

Что включается в производственную себестоимость

Производственная себестоимость может включать в себя:

- материальные затраты на основное производство: сырье, комплектующие, полуфабрикаты, приобретенные на стороне;

- затраты на энергию на производство: электроэнергия, ГСМ, тепловая энергия и т. п.;

- затраты человеческого труда, выраженные в заработной плате основных рабочих и работников вспомогательных производств;

- затраты на обязательное соцстрахование;

- амортизацию оборудования, которое используется в процессе производства;

- затраты труда управленческого персонала, занятого в производстве;

- стоимость материалов для вспомогательных цехов;

- амортизацию оборудования вспомогательных цехов.

Группировку затрат по элементам ведут в соответствии с требованиями п. 8 ПБУ 10/99.

Узнайте больше про отражение основного производства в бухгалтерском балансе из нашей статьи.

При этом затраты на содержание основного и вспомогательных производств носят общепроизводственный характер. Такие затраты необходимо аккумулировать на 25-м счете и относить на себестоимость одним из методов распределения косвенных затрат. Метод избирается предприятием исходя из экономической целесообразности и в соответствии с отраслевой инструкцией о формировании себестоимости продукции (для отраслевых предприятий).

Таким образом, бухучет затрат ведется по элементам и статьям. Материальный учет может осуществляться в разрезе цехов (участков), материально ответственных лиц, по видам готовой продукции, сортам и т. д.

Подробнее о классификации производственных затрат можно узнать из публикации «Система учета производственных затрат и их классификация».

О новых правилах учета незавершеннго производства, которое с 01.01.2021 (согласно ФСБУ 5/2019 «Запасы») входит в состав запасов, читайте в Готовом решении от КонсультантПлюс. Пробный доступ можно получить бесплатно.

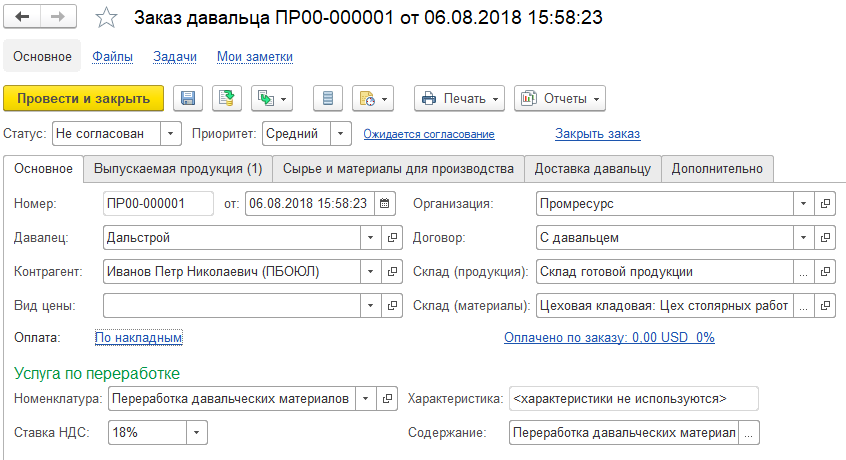

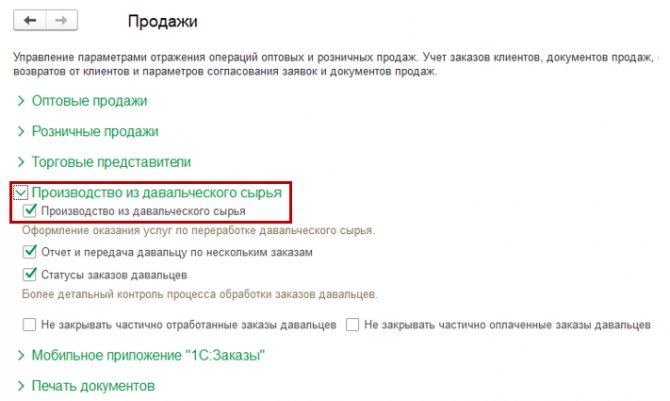

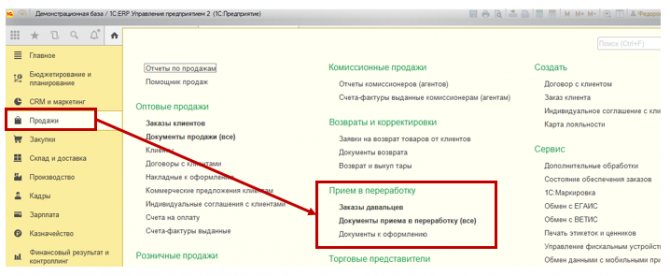

Поступление из переработки

После того как подрядчик произведет товар и сообщит информацию о расходе сырья, мы можем ввести документ «Отчет производства». Этим документом в 1С отражаем поступление товаров из переработки.

Для оприходования продукции из переработки в разделе «Производство» создаем документ «Отчет производство».

Поскольку это не собственное производство, то вверху документа в поле «Вид» мы должны указать «Получение из производства». В этому случе будут доступны поля Партнер, Контрагент и Договор – в них мы заполняем сведения о переработчике, которому ранее выполнили передачу давальческого сырья для переработки.

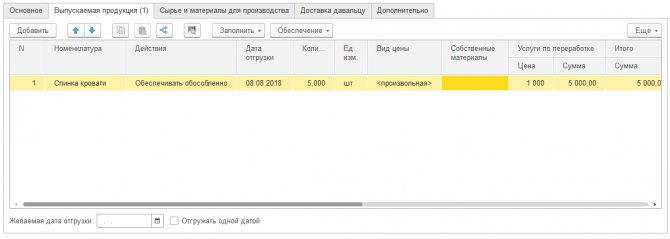

Заполняем табличную часть с готовой продукцией и указываем произведенное количество. Программа автоматически заполнит сырье на основании спецификации. Но мы можем скорректировать количество расхода сырья.

Если необходимо отразить стоимость услуг переработчика и включить их в себестоимость готовой продукции, то переходим на вкладку «Доп.расходы».

Читайте также: Кассовая книга по форме КО-4. Бланк и образец заполнения

На вкладке «Доп.расходы» мы отражаем в 1С информацию о стоимости расходов по переработке сырья для изготовления продукции в разрезе статей расходов. Указанная стоимость отразится в себестоимости готовой продукции программы «1С:Управление торговлей+Производство».

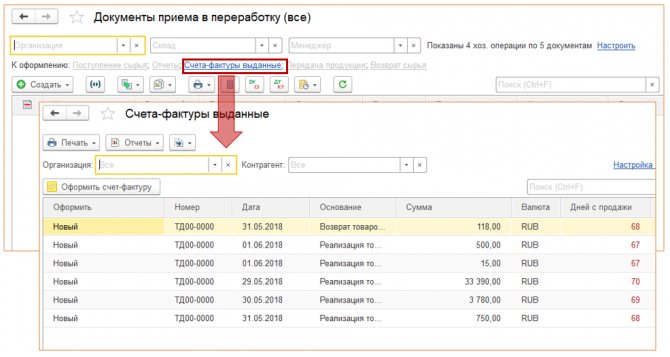

После проведения документа «Отчет производства» программа 1С выполнит следующее

- Оприходование готовой продукции

- Снятие с резервов и с остатков по складу количества сырья, которое указано в документе

- Уменьшение остатков переданного переработчику сырья

На основании этого в отчете «Остатки и доступность товаров» будет следующая картина

Т.е. остатки и резерв в 1С стал меньше т.к. мы по факту использовали свое сырье.

По этой же причине мы увидим, что в отчете «Давальческое сырье переданное» наличие сырья у переработчика стало меньше

Бухучет процесса производства: основные проводки

Рассмотрим, какие используются проводки в учете производства. Процесс аккумулирования затрат на производство проходит по дебету счета 20 в корреспонденции с кредитом счетов 10, 02, 05, 70, 69, 23, 25, а также других счетов, с которых списываются затраты на производственную себестоимость (План счетов, утвержденный приказом Минфина РФ от 31.10.2000 № 94н).

Детально ознакомиться с проводками по счету 20 можно в этой статье.

На 20-м счете аккумулируются сведения о прямых затратах. Косвенные расходы формируются на счетах 25 и 26. Затем производится распределение этих расходов на единицу готовой продукции:

- пропорционально утвержденному на предприятии базовому показателю (производственной себестоимости, зарплате рабочих, объему выпущенной продукции);

- путем учета издержек по видам продукции.

Списание стоимости готового продукта на финансовый результат производится проводкой Дт 90 Кт 40 (43).

ВАЖНО! Списание общехозяйственных расходов со счета 26 возможно также в дебет счета 90, при этом проводка выглядит так: Дт 90 Кт 26. Выбранный способ списания данного вида издержек необходимо закрепить в учетной политике.

Прикладные особенности конфигурации

- Незавершенное производство оценивается по стоимости затрат, с учетом доли косвенных расходов, и полностью остается на предприятии

- Реализация готовой продукции осуществляется со склада готовой продукции

- Учет себестоимости продукции (работ, услуг) и остатков незавершенного производства ведется в разрезе видов продукции (работ, услуг), подразделений, заказов на производство (при позаказном учете), статей и наименований затрат

- В одной информационной базе ведется учет по одной организации, учет по нескольким организациям может вестись в разных информационных базах

Различия в бухучете и налогообложении на производстве

Существует немало различий между налоговым и бухгалтерским учетом на производстве. В связи с этим возникают постоянные и временные разницы, требующие более детального рассмотрения, которое невозможно осуществить в рамках небольшой статьи. К счастью, данный вопрос очень подробно рассмотрели эксперты КонсультантПлюс в Готовом решении. Получите бесплатный пробный доступ к системе, переходите в материал и узнаете все о применении ПБУ 18/02, в порядке работы с которым в 2021 году были значимые изменения.

Требования к бухгалтерской информации

В отношении бухгалтерской информации также можно выделить ряд требований. Они будут актуальны вне зависимости от конкретных этапов выпуска товаров (поставка готовых товаров — хотя по ним ведется отдельный бухгалтерский учет, производство полуфабрикатов). Речь идет о следующих требованиях:

— соблюдение принятой в фирме учетной политики;

— полное и достоверное отражение в рамках учетного периода показателей по имуществу и хозяйственным операциям фирмы;

— обеспечение тождества показателей аналитического и синтетического учета;

— эффективное распределение производственных затрат — например, на текущие и капитальные, классификация доходов и расходов по конкретным периодам.

Имеет ли значение с точки зрения расстановки приоритетов в организации бухучета конкретная сфера экономической деятельности? Как правило, зависимость здесь есть. Изучим ее специфику.