Право ФНС потребовать документы вне рамок проверки

Согласно п. 1, 2 ст. 93.1 НК РФ Федеральная налоговая служба вправе затребовать с налогоплательщика дополнительную информацию в части осуществляемой им деятельности. Это требуется для:

- глубокого изучения материалов ревизий;

- для получения уточнений о конкретной сделке,

- в рамках проведения проверки контрагента;

- в процессе взысканий недоимок в крупном размере, в том числе и при взысканиях с контрагентов.

Не рекомендуем игнорировать требования Федеральной службы, так как за это предусмотрены штрафные санкции.

Предпроверочный анализ: суд установил пределы полномочий налоговых органов

«Предпроверочный анализ не может подменять собой выездную или камеральную налоговые проверки.»

Комментарий к Решению Арбитражного суда г. Москвы от 05.10.2020 по делу N А40-211149/18-115-4949 (Дело ООО «Артек»)

Читайте также: Счет-фактура. Заполняем без ошибок. Формируем в 1С

Фабула

Налоговая запросила у ООО «Артек» документы за три последних года. При этом в отношении ООО «Артек» не проводилась налоговая проверка. То есть формально проверки нет, но фактически налоговая запрашивает информацию за три налоговых периода. Налоговая обосновывает запрос информации проведением «предпроверочного анализа».

Вопрос

Какой объем информации может запрашивать налоговый орган при предпроверочном анализе?

Применимая норма НК РФ

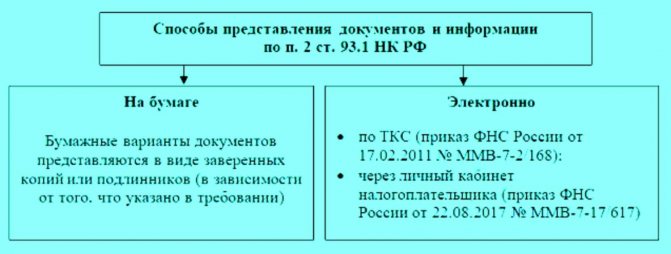

В случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки, должностное лицо налогового органа вправе истребовать эти документы (информацию) у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке. (п. 2 статьи 93.1. НК РФ)

Суды первой и апелляционной инстанций

Признали требование налогового органа соответствующим законодательству.

Суд кассационной инстанции

Направил дело на новое рассмотрение, указав, что при новом рассмотрении необходимо дать оценку доводам относительно наличия (отсутствия) обоснованной необходимости у налогового органа истребовать документы.

Позиция Арбитражного суда г. Москвы

1. Статус предпроверочного анализа

Суд подробно описал происхождение предпроверочного анализа, дал оценку внутренним актам ФНС, на основании которых такой анализ проводится.

Ключевые выводы суда:

«Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как «мероприятия в рамках предпроверочного анализа».

Читайте также: Не забудьте об отчете: инструкция по заполнению формы № 22 ЖКХ

«Предпроверочный анализ не может подменять собой выездную или камеральную налоговые проверки».

«Истребование у налогоплательщика документов (информации) о его деятельности за несколько налоговых периодов без назначения выездной (камеральной) налоговой проверки в рамках мероприятий «предпроверочного анализа» не соответствует Налоговому кодексу РФ, поэтому оспариваемое требования не может быть признано законным.»

Суд аргументировал, почему предпроверочный анализ за несколько налоговых периодов нарушает права налогоплательщика.

Нарушаются принципы:

1) гласность

Налогоплательщик вправе знать, что в его отношении ведется проверка;

Нормативные акты ФНС России, регулирующие предпроверочный анализ, не доступны для налогоплательщиков и не опубликованы в порядке, установленном законом.

2) законность

Налоговый орган не вправе применять по отношению к налогоплательщику формы и методы налогового контроля, не предусмотренные Налоговым кодексом РФ.

3) срочность налоговой проверки

Налогоплательщик вправе рассчитывать, что административная нагрузка на него в связи с налоговой проверкой не будет бесконечной и ограничена конкретными сроками. Предпроверочный анализ не имеет установленных законом сроков и может проводиться инспекцией непрерывно

4) невозможность проведения двух и более налоговых проверок одного и того же налогового периода

Поскольку налоговый орган проводит предпроверочный анализ налога и налогового периода, не уведомляя об этом налогоплательщика, то это позволяет обойти запрет на проведение двух проверок одного и того же налога и налогового периода.

5) полнота и объективность проверки

целью камеральной или выездной проверок является проверка правильности исчисления налогов, что подразумевает полное и объективное изучение хозяйственной деятельности налогоплательщика и выявление не только недоплаты налога, но и излишней уплаты налогов; недопустимость одностороннего подхода к проверке, когда не выявляются или не принимаются во внимание выявленные факты переплаты налогов.

Читайте также: Обновлена программа «ТС — обмен НП»

6) право на защиту своих прав и законных интересов от незаконных действий проверяющих должностных лиц, а также право на обжалование результатов проверки

Отсутствие доступа к тексту внутриведомственных актов, регулирующих порядок проведения предпроверочного анализа, а также документов, касающихся проводимого в отношении налогоплательщика предпроверочного анализа, нарушает права налогоплательщика на обжалование как самих актов, так и действий должных лиц налоговых органов, определяемых таким актом.

Рекомендую ознакомиться с текстом решения и цитировать его при ответе на требования налогового органа.

2. Границы запроса налогового органа вне рамок налоговой проверки

Суд четко обозначил границы запроса налогового органа.

«Cогласно п. 2 ст. 93.1 НК РФ полномочия налоговых органов об истребовании у налогоплательщика документов (информации) вне рамок налоговой проверки не абсолютны. Требование о представлении документов (информации), направленное вне рамок налоговой проверки, должно быть обоснованным, то есть содержать сведения о том, по какой конкретно сделке и в рамках проведения каких именно мероприятий налогового контроля истребуются документы (информация) у налогоплательщика»

Таким образом, без назначения налоговой проверки, законным является требование налогового органа, в котором:

— указаны реквизиты конкретной сделки;

— наименование контрагента, с которым была заключена сделка;

— указано мероприятие налогового контроля, в ходе которого потребовалось истребовать указанные документы.

Смею предположить, что указывать «предпроверочный анализ» в качестве мероприятия налогового контроля, налоговые органы не будут. Ведь суд однозначно высказался «Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как «мероприятия в рамках предпроверочного анализа».

Интересно дойдет ли дело до Верховного Суда?

Отдельно хочу поздравить юристов, представлявших ООО «Артек», с победой.

Что могут запросить

Закрытого перечня документации, которую вправе затребовать инспектура вне проверки, не предусмотрено. Все зависит от обстоятельств, при которых возникла необходимость дополнительного подтверждения информации.

В основном фискальные требования направлены на представление следующих видов документации:

- договоры, контракты и соглашения по сделкам;

- счета-фактуры;

- товарные накладные или акты выполненных работ (услуг);

- универсальные передаточные документы;

- книга покупок, книга продаж;

- платежные поручения и выписки по расчетным счетам в подтверждение оплаты (расчетов);

- чеки, квитанции, БСО, подтверждающие оплату;

- авансовые отчеты и документация к ним (приказы, квитанции гостиниц, билеты, чеки), если сделка оформлялась командированным работником;

- иные финансовые и бухгалтерские формы, подтверждающие операции по сделке;

- претензионные письма, уведомления и требования в адрес контрагента в рамках договора;

- заключения экспертиз, аудиторов и иных лиц по сделке.

По сути, ФНС требует в запросе от налогоплательщика подтвердить информацию, которую предоставил контрагент, в отношении которого сейчас проводится фискальная проверка.

Если отчетность сдана с опозданием

Вместе с переносом сроков уплаты налогов для отдельных категорий налогоплательщиков Постановлением N 1791 не были перенесены сроки предоставления отчетности и не введен мораторий на налоговые проверки, как это было весной. За нарушение сроков сдачи отчетности налогоплательщик может быть оштрафован по ст. 119 НК РФ, кроме того, возможно приостановление операций по счетам в банках и переводов электронных денег (пп. 1 п. 3 ст. 76 НК РФ).

С июля 2021 года изменится порядок блокировки счетов организации за несвоевременное представление отчетности в ИФНС (п. 5 ст. 1 Федерального закона от 09.11.2020 № 368-ФЗ). В частности, с 10 до 20 дней будет увеличено время просрочки с представлением деклараций, после которого налоговые органы смогут приостановить расходные операции по банковским счетам. Кроме того, налоговики смогут уведомлять налогоплательщиков о предстоящей блокировке не позднее, чем за 14 рабочих дней до принятия решения о блокировке.

Сроки ответа на запрос

Подготовьте ответ на запрос документов вне рамок налоговой проверки в течение 5 рабочих дней с момента его получения, если иного не предусматривает само требование от ФНС (п. 2, 6 ст. 6.1, п. 3, 6 ст. 88 НК РФ).

ВАЖНО!

Срок представления информации по запросам ИФНС, полученным с 1 марта по 30 июня 2021 г. включительно, составляет 25 рабочих дней после их получения (п. 2, 6 ст. 6.1, п. 3, 6 ст. 88 НК РФ, п. 3 постановления правительства от 02.04.2020 №409).

Как бухгалтеру вести себя при осмотре

Налоговики имеют право осматривать территории, помещения, предметы и документы в случаях, предусмотренных законодательством о налогах и сборах. С территориями и помещениями более-менее понятно, но осмотр предметов и документов вызывает много вопросов.

Предметы, например, компьютеры и флешки, налоговый орган действительно имеет право осматривать. Верховный суд не видит в этом ничего предосудительного.

Документы инспектор может только осматривать, забирать или скачивать их ему нельзя, так как это уже выемка документов. Она возможна, только если вы откажетесь предоставить истребуемые документы, их копии или электронные версии. Поэтому вы имеете полное право запретить инспектору скачивать файлы.

Читайте также: Что входит в финансовые вложения в балансе + расчет

Как подготовиться к осмотру:

- Наведите порядок на рабочем месте. Личных вещей на нём быть не должно.

- Поставьте пароли на компьютеры, ноутбуки, планшеты и пр.

- Почистите информацию на компьютере, если вы готовы дать инспекторам доступ, и проверьте, нет ли там секретной информации, личных файлов, переписки.

- Создайте отдельную учётную запись (гостевую), по которой инспектор сможет войти и посмотреть документы, но при этом не сможет скачать файлы или внести какие-то изменения.

- Сделайте «вырезку» базы на отдельном компьютере на время проверки. Дайте возможность инспектору с ней работать, чтобы не копировать документы в ходе налоговой проверки.

- Ограничьте доступ к документам и другим элементам с помощью настроек, которые есть в программе.

- Используйте аудиозапись и видеосъемку во время процедуры осмотра.

Получить консультацию по своим правам у экспертов Норматива

Ответственность налогоплательщика

Если налогоплательщик решит проигнорировать запрос ФНС о представлении документов, его привлекут к ответственности в рамках п. 2 ст. 126 НК РФ.

Фискальное законодательство предусматривает взыскание штрафа в размере 200 рублей за каждый не представленный в инспекцию документ. Помимо этого, ФНС вправе применить дополнительную санкцию — штраф в 5 000 рублей за несвоевременное предоставление информации по ст. 129.1 НК РФ.

Правовые документы

- Статья 93.1 НК РФ. Истребование документов (информации) о налогоплательщике, плательщике сборов, плательщике страховых взносов и налоговом агенте или информации о конкретных сделках

- Статья 6.1 НК РФ. Порядок исчисления сроков, установленных законодательством о налогах и сборах

- Статья 88 НК РФ. Камеральная налоговая проверка

- Постановление Правительства РФ от 02.04.2020 N 409

- Статья 126 НК РФ. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

- Статья 129.1 НК РФ. Неправомерное несообщение сведений налоговому органу

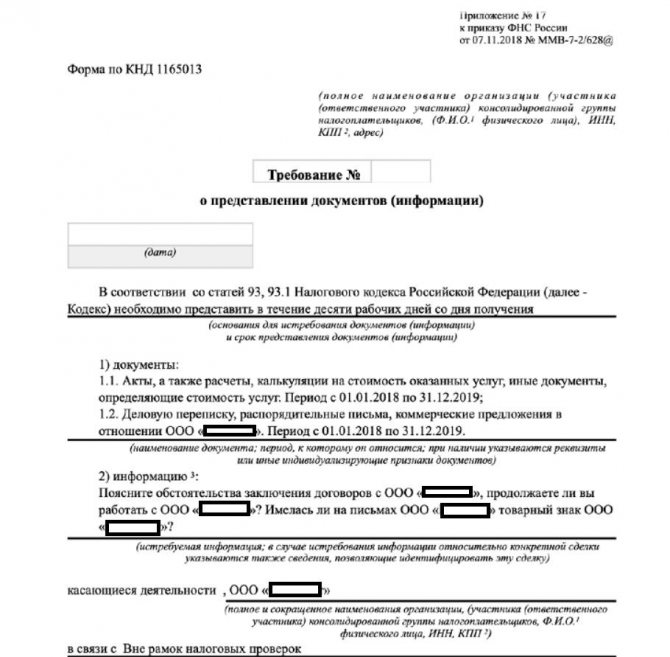

Как запрашивают документы?

ИФНС направляет поручение об истребовании документов в инспекцию по месту учета налогоплательщика, у которого должны быть истребованы нужные документы.

В поручении указывается, при проведении какого мероприятия возникла необходимость в представлении документов, а при истребовании информации относительно конкретной сделки указываются также сведения, позволяющие идентифицировать эту сделку.

Из требования должно быть ясно, какая именно сделка имеется в виду. Должен быть указан контрагент, сделка с которым проверяется.

В течение пяти дней со дня получения поручения ваша ИФНС направит требование о представлении документов. К нему прилагается копия первоначального поручения об истребовании документов (ст. 93.1 НК РФ).

Запрашиваемые документы (информацию) нужно представить в налоговый орган в течение десяти рабочих дней со дня получения требования. Если вы не можете представить нужные бумаги в указанный срок, попросите дать вам больше времени. Закон разрешает налоговикам продлить срок. Пункт 5 статьи 93.1 Налогового кодекса позволяет при наличии объективных причин ходатайствовать перед инспекцией о продлении срока представления запрашиваемых документов.

Ответить налоговикам нужно в любом случае, даже если требование неправомерно.

Чтобы свести к минимуму, а возможно и полностью оградить себя от получения указанных требований, ФНС на своем сайте рекомендуют:

- отказаться от взаимоотношений с «сомнительными» контрагентами;

- проводить регулярную сверку с контрагентами и перед сдачей налоговой декларации убедиться, что все реквизиты счетов-фактур отражены верно.