Оформление приказа на списание основных средств происходит тогда, когда предприятие или организация ликвидирует используемое ранее в деятельности оборудование, инструменты, технику и прочие объекты, числящиеся на балансе. Обычно поводом для списания является неисправимая поломка, утрата, дарение, продажа, моральное устаревание, физический износ и т.п. причины.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

- Кто составляет приказ

- Кто составляет и подписывает приказ?

- Порядок действия при списании объекта

- Разновидности актов об упразднении

- Как составлять приказ о списании основных средств

- Форма акта на демонтаж оборудования

- Правила по оформлению документа

- Бухгалтерский учет списания ОС

- Пример составления приказа

- Оформляем шапку

- Главная часть приказа

- Визирование документа

- Особенности составления акта

- Итоги

- Порядок и документальное оформление ликвидации основных средств

- Ближайшие бесплатные вебинары

Кто составляет приказ

Приказ пишется от лица руководителя предприятия или уполномоченного на подписание такого рода документов сотрудника. Непосредственно его составлением занимается

- или секретарь организации,

- или начальник какого-либо структурного подразделения,

- или бухгалтер.

В любом случае, это должен быть работник, который имеет достаточную квалификацию и знаком с правилами составления приказов.

Правильно оформленный приказ позволяет грамотно и, главное, законно, избавиться от ненужного имущества, с полным соблюдением норм по ведению бухгалтерского учета.

Читайте также: Опись вложения Ф 107 почта России скачать бланк 2021 году

Кто составляет и подписывает приказ?

В любом учреждении все приказы составляются, в большинстве своем, специалистом кадрового или юридического отдела. В небольших предприятиях, где нет таких отделов, составление приказа могут осуществлять секретарь фирмы или сотрудник отдела, которого касается данное распоряжение.

В данном случае, приказ о ликвидации ОС может составляться бухгалтером, который обладает достаточной квалификацией и знающий порядок создания такого распорядительного документа.

После его формирования, документ требуется представить директору фирмы на подпись, без которой данное распоряжение не получит законного статуса.

Порядок действия при списании объекта

Приказ о списании основных средств создаётся только на основе заключения специальной комиссии. Она решает, что будет списано, а что списанию не подлежит.

Просто так выпустить приказ нельзя – надо иметь для этого письменное основание. Обычно в качестве такового выступает заключение членов специально созданной комиссии, которые в отдельном акте удостоверяют факт необходимости списания основного средства по тем или иным обстоятельствам, а также дают рекомендации по возможности практического использования каких-либо его элементов в дальнейшем.

Сама комиссия также назначается отдельным распоряжением руководителя предприятия. В нее входит не менее трех человек, которые относятся к разным структурным подразделениям компании. При этом члены комиссии должны обладать необходимым уровнем знаний, для того, чтобы определить действительную непригодность объекта основных средств к дальнейшему использованию. Как правило, членами комиссии становятся

- заместитель директора,

- сотрудник отдела бухгалтерии,

- материально-ответственное лицо (например, кладовщик)

- и, при необходимости, некоторые другие узкопрофильные специалисты.

Разновидности актов об упразднении

Организации при списании активов вправе создать ликвидационную комиссию, которая и принимает решения после тщательного осмотра объекта. В 2021 году это требование не является обязательным, однако многие юридические лица не отказываются от процедуры, что позволяет усилить контроль за внутренними процессами.

В процессе ликвидации ОС необходимо заполнять различного рода документацию

Выбытие основных средств сопровождается заполнением соответствующих документов, среди которых:

- приказ о списании;

- акт о ликвидации объекта;

- протокол о постановлении комиссии;

- накладная по типовой форме М-11, если после демонтажа объекта остались пригодные в дальнейшем использовании материалы.

В зависимости от характеристик объекта, акты об упразднении, скачать которые можно в сети, имеют несколько разновидностей форм:

- ОС-4 ― стандартный бланк для списания активов, кроме транспорта;

- ОС-4а ― форма, подтверждающая ликвидацию автомобилей;

- ОС-4б ― при необходимости фиксирования выбытия ряда объектов.

Как составлять приказ о списании основных средств

На сегодняшний день унифицированного, единого и обязательного к применению образца данного документа нет. Поэтому руководители предприятий и организаций могут писать приказ в свободном виде или пользоваться шаблоном документа, который применяется внутри компании (необходимо помнить, что самостоятельно разработанные формы документов нужно регистрировать во внутренней учетной политике фирмы). Независимо от того, какой именно вариант будет выбран, приказ должен содержать ряд обязательных сведений. К ним относятся:

- полное наименование предприятия,

- дата и номер приказа,

- название,

- модель,

- марка,

- инвентарный номер,

- а также причины списания основного средства.

Важный нюанс: в данном приказе может значиться как один объект, так и целая группа списываемых основных средств. Второй вариант обычно бывает в результате плановой инвентаризации имущества компании.

Форма акта на демонтаж оборудования

Перед тем, как демонтировать оборудование, руководитель предприятия должен заполнить распорядительный документ на его демонтаж. В качестве такого документа используется приказ на демонтаж оборудования (образец такого документа не имеет унифицированной формы). Данный документ может быть утвержден в компании самостоятельно и составлен от лица руководителя компании. В нем целесообразно указать следующую информацию:

- Дату составления, номер документа;

- Точное местонахождение оборудования, которое подлежит демонтажу;

- Чьими силами будет производиться демонтаж (для этих целей может быть заключен договор с организацией, специализирующейся на данном виде услуг);

- Срок, в течение которого должен быть осуществлен демонтаж.

Приказ должен быть подписан руководителем. При заполнении приказа и для принятия решения о демонтаже, можно использовать документы, составленные ранее: например, передача оборудования на монтаж, акт об установке оборудования, о выявленных дефектах оборудования и т.д. Если для установки оборудования требовалось строительство специальных конструкций, возведение фундамента, демонтаж может быть очень трудозатратным.

Акт на демонтаж оборудования также не имеет унифицированной формы, компания вправе разработать и утвердить шаблон документа, используемый для этих целей, самостоятельно. В акте стоит отразить следующую информацию;

Читайте также: ФСБУ 6/2020 — новый порядок учета основных средств

- Дата составления документа;

- Оборудование, которое необходимо демонтировать, с подробным описанием его функционала, указанием идентифицирующих номеров – информация может быть оформлена любым удобным способом (таблицей или просто списком);

- Технические данные, другая важная информация о демонтируемом оборудовании;

- Указания о том, были ли допущены при выполнении работ отклонения от договоров, проектов. Если таковые имели место быть – подробно описать допущенные отклонения;

- Дополнительная информация в виде документов (например, договор на демонтаж оборудования);

- Дата начала и окончания работ по демонтажу.

Акт подписывают представитель исполнителя и заказчика. Акт заполняется в двух экземплярах, по экземпляру для каждой из сторон. Основная задача, которую выполняет этот документ – фиксация всех деталей демонтажа оборудования, отсутствие претензий сторон друг к другу.

Правила по оформлению документа

Приказ о списании основных средств может быть написан как от руки, так и в печатном виде, как на фирменном бланке организации, так и на обычном листе А4 формата.

Важнейшее условие: он должен содержать «живые» подписи руководителя компании и сотрудников, которые в нем упомянуты.

Заверять печатью приказ не обязательно, поскольку он относится ко внутренней документации предприятия (не будем забывать и о том, что с 2021 года юридические лица могут больше не применять в работе оттиски печатей и штампов для визирования бумаг).

Приказ относится к первичной документации, поэтому правила по его хранению строго регламентированы. Его необходимо держать в архиве предприятия не менее пяти лет, на случай востребования налоговыми специалистами (например, для подтверждения списания основного средства).

Бухгалтерский учет списания ОС

Как бы учреждение не берегло свои основные средства, по прохождении времени они изнашиваются, как в моральном плане, так и физически. Объекты, пришедшие в негодность необходимо списывать с баланса учреждения. Как соблюсти процедуру списания ОС и как отобразить операции в бухгалтерском и налоговом учете, будет рассказано в данном разделе.

Процедура списания ОС начинается с обследования технической исправности объекта.

Для осуществления такого мероприятия приказом руководителя создается комиссия по обследованию ОС, с участием главного бухгалтера (бухгалтера) и сотрудников учреждения, которые отвечают за исправность ОС.

Комиссия выполняет:

- Обследование объекта.

- Определение причин ликвидации ОС (физическое или моральное старение, природные бедствия, чрезвычайные обстоятельства, длительный простой оборудования и многие другие причины).

- Возможность применения отдельных элементов, выбывающего объекта и их оценка на основании рыночной стоимости.

- Наблюдение за изъятием при списании цветных и драгоценных металлов, с выявлением веса и оприходования на склад

- Оформление акта о списании объекта.

Акт оформляется по форме, разработанной учреждением или по форме, принятой Госкомстатом РФ N 7 от 21.01.2003 года, которая имеет следующие виды:

Форма № ОС-4 – служит для списания ОС (за исключением автотранспорта)

Форма № ОС-4а – предназначена для списания автотранспорта.

Форма № ОС-4б – обеспечивает списание групп ОС (за исключением автотранспорта).

При заполнении любого типа акта о списании объекта, требуется отобразить:

- Дату занесения имущества к бухгалтерскому учету.

- Год изготовления и время введения в производство, срок полезного применения.

- Начальную цену и размер амортизационных начислений.

- Число выполненных ремонтов и переоценок.

- Основание для списания.

- Состояние элементов объекта, которые можно использовать в перспективе.

Подписанный акт участниками комиссии направляется в бухгалтерию, которая в инвентарной карте ОС отмечает снятие объекта с баланса.

Читайте также: Инвестиции в основной капитал — счет бухгалтерского учета

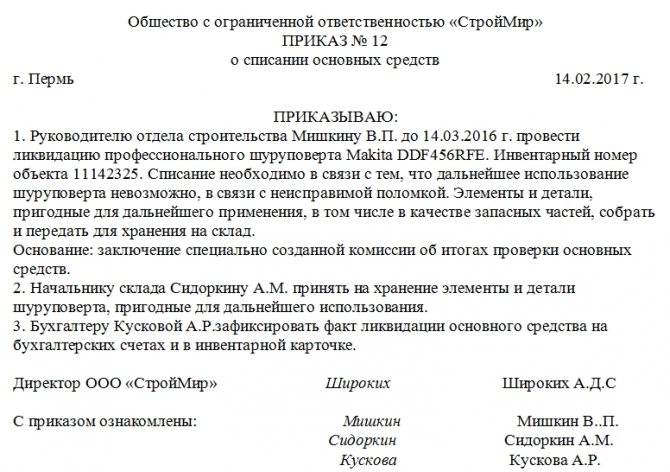

Пример составления приказа

Оформляем шапку

В «шапке» документа, посередине строки пишется полное наименование организации, затем ниже после слова «приказ» ставится его номер (в соответствии со внутренним документооборотом), а также в нужной строке отмечается населенный пункт, в котором действует компания, и проставляется дата составления приказа.

Главная часть приказа

В главной части документа описывается

- причина списания основного средства,

- его название,

- инвентарный номер,

- номер по техническому паспорту (при необходимости),

- а также указывается сотрудник, на которого непосредственно возлагается обязанность по ликвидации объекта.

Если детали, элементы, узлы и части основного средства могут еще послужить предприятию, их необходимо отправить на склад, о чем также вносится запись в приказ (с назначением материально-ответственного сотрудника).

В обязательном порядке в приказе указывается работник, который должен списать объект с бухгалтерского учета (с указанием должности, фамилии, имени, отчества специалиста).

Визирование документа

В завершение приказ должен быть подписан руководителем предприятия, а также всеми сотрудниками, которые участвую в списании основного средства на разных его этапах и которые названы в данном документе.

Особенности составления акта

Бланк акта о ликвидации основных средств строго не регламентируется. Каждое предприятие вправе разработать свой формат документов с указанием обязательных реквизитов, среди которых следующие:

- данные об объекте списания, в том числе постановка на учет, срок эксплуатации, первоначальная и остаточная стоимости, начисленная амортизация;

- стоимость затрат, если демонтаж проводится не бесплатно;

- сведения о возможных ремонтных работах;

- причины списания;

- подписи руководителя организации и ответственных лиц, печать (при ее наличии).

Если речь идет о выбытии автотранспорта, то необходимо еще и наличие справки ГИБДД о снятии машины с учета.

Чтобы в дальнейшем не возникало вопросов, важно при составлении акта учесть все нюансы

Итоги

Детальное обоснование списания ОС необходимо для подтверждения расходов, связанных с этой хозяйственной операцией, особенно в случаях, когда остаточная стоимость объекта не равна нулю. В заключении комиссии по выбытию ОС приводятся технические характеристики, неисправности, выводы экспертов и прочие данные, доказывающие целесообразность списания объекта.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Порядок и документальное оформление ликвидации основных средств

Одним из способов выбытия основных средств является его ликвидация .

Ликвидация основных средств осуществляется в результате:

- списания в случае морального и (или) физического износа;

- ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, вызванных форс — мажорными обстоятельствами;

- по другим аналогичным причинам.

Порядок ликвидации и списания с баланса объектов основных средств установлен п.п.94 — 97 Методических указаний по бухгалтерскому учету основных средств , утвержденных Приказом Минфина России от 20 июля 1998 г. N 33н.

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации (если наличие основных средств является существенным) приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств. Для участия в работе комиссии могут приглашаться представители соответствующих инспекций.

В компетенцию комиссии входит:

- осмотр объекта, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление непригодности объекта к восстановлению и дальнейшему использованию;

- установление причин списания объекта (физический и моральный износ, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд);

- выявление лиц, по вине которых произошло преждевременное выбытие объектов основных средств из эксплуатации, внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

- возможность использования отдельных узлов, деталей, материалов списываемого объекта и оценка исходя из цен возможного использования, контроль за изъятием из списываемых основных средств цветных и драгоценных металлов, определение веса и сдача на соответствующий склад;

- осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

- составление акта на списание основных средств (форма N ОС-4), акта на списание автотранспортных средств (форма N ОС-4а) (с приложением актов об авариях, причин, вызвавших аварию, если они имели место).

2) Составление акта на списание основных средств.

Результаты принятого комиссией решения оформляются актом на списание основных средств . Постановлением Госкомстата РФ от 21.01.2003 N 7 утверждены новые формы первичной учетной документации по учету основных средств .

Для оформления и учета списания пришедших в негодность основных средств применяются следующие формы :

- Акт о списании объекта основных средств (кроме автотранспортных средств) — форма N ОС-4 ;

- Акт о списании автотранспортных средств — форма N ОС-4а ;

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) — форма N ОС-4б .

Акт составляется в двух экземплярах, подписывается членами комиссии, назначенной руководителем организации и утверждается руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания. При списании автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

В показателях граф «Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость»:

- — по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки;

- — по объектам, не проходившим переоценку, — первоначальная стоимость на дату принятия к бухгалтерскому учету.

- В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

- Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются:

- — в разделе 3 «Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания» (форма N ОС-4);

- — в разделе 5 «Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания» (форма N ОС-4а);

- — в разделе 2 «Сведения о поступлении материальных ценностей от списания объектов основных средств» (форма N ОС-4б).

3) Оприходование материальных ценностей.

Детали, узлы и агрегаты разобранного и демонтированного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по рыночной стоимости, а непригодные детали и материалы приходуются как вторичное сырье и отражаются по дебету счета учета материалов в корреспонденции со счетом учета финансовых результатов.

4) Отметка в инвентарной карточке (книге) .

На основании оформленных актов на списание основных средств или на списание автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) производится отметка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения.

Читайте также: Заём предприятию от физического лица в программных продуктах 1С

Постановлением Госкомстата РФ от 21.01.2003 N 7 утверждены следующие формы для учета наличия и движения объектов основных средств :

- Инвентарная карточка учета объекта основных средств — форма N ОС-6 ;

- Инвентарная карточка группового учета объектов основных средств — форма N ОС-6а ;

- Инвентарная книга учета объектов основных средств — форма N ОС-6б ( для малых предприятий ).

Указанные формы ведутся в бухгалтерии в одном экземпляре .

Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, определяемого руководителем организации.

Согласно п.101 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 20 июля 1998 г. N 33н списание стоимости объектов основных средств отражается в бухгалтерском учете развернуто: по дебету счета учета списания (реализации) основных средств — первоначальная стоимость объекта, учитываемая на счете учета основных средств, и затраты, связанные с выбытием основных средств, которые предварительно аккумулируются на счете учета затрат вспомогательного производства (начисленная оплата труда и произведенные отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств, налоги и сборы, уплачиваемые из выручки при реализации основных средств и др.), а по кредиту указанного счета — сумма начисленных амортизационных отчислений, сумма выручки от продажи ценностей, относящихся к основным средствам.

Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы, расходы и потери от списания объектов основных средств с бухгалтерского баланса подлежат зачислению со счета учета списания (реализации) на финансовые результаты организации (п.103 Методических указаний) .

Согласно п.75 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации утвержденных Приказом Минфина РФ от 28.06.2000 N 60н расходы, связанные со списанием основных средств, включая их остаточную стоимость, учитываются в составе :

- внереализационных расходов – в случае списания при моральном и физическом износе основных средств;

- чрезвычайных расходов — в случае списания в результате аварий, стихийных бедствий и в иных чрезвычайных ситуациях .

Доходы в виде материальных ценностей, оставшихся после списания основных средств отражаются соответственно в составе внереализационных или чрезвычайных доходов .

В бухгалтерском учете списание объекта основных средств отражается следующими проводками :

Дт 01-«Выбытие основных средств» Кт 01 — отражена первоначальная (восстановительная) стоимость списываемого объекта основных средств;

Дт 02 Кт 01-«Выбытие основных средств» — списана сумма начисленной амортизации;

Дт 91-2 (99) Кт 01-«Выбытие основных средств» – списана остаточная стоимость объекта основных средств ;

Дт 91-2 (99) Кт 23 (25, 69, 70, другие счета) – списаны затраты, связанные с ликвидацией (списанием) объекта основных средств;

Дт счета 10 Кт 91-1 (99) — оприходованы материальные ценности, оставшиеся от списания объекта основных средств ( по рыночной стоимости) .

В целях исчисления налога на прибыль

необходимо руководствоваться главой 25 НК РФ .

Согласно пп.8 п.1 ст.265 НК РФ в составе внереализационных расходов

, уменьшающих налоговую базу по налогу на прибыль учитываются расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы . При этом , необходимо учитывать требования ст.252 НК РФ о том , что расходы должны быть экономически обоснованы и документально подтверждены .

Согласно п.13 ст.250 НК РФ в составе внереализационных доходов

должны учитываться доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств. Исключение составляют доходы , указанные в п.18 ст.251 НК РФ , а именно , доходы в виде стоимости материалов и иного имущества, которые получены при демонтаже, разборке при ликвидации выводимых из эксплуатации объектов, уничтожаемых в соответствии со статьей 5 Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении и с частью 5 Приложения по проверке к Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении. Указанные доходы не учитываются в целях налогообложения .

Дата признания дохода в виде стоимости полученных материальных ценностей определяется в зависимости от метода определения доходов и расходов .

При методе начисления такие доходы признаются на дату составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета (пп.8 п.4 ст.271 НК РФ).

При кассовом методе такие доходы признаются в момент оприходования имущества (п.2 ст.273 НК РФ).

В целях исчисления налога на добавленную стоимость

необходимо руководствоваться главой 21 НК РФ . Основной вопрос , возникающий при выбытии недоамортизированных основных средств – нужно ли восстанавливать НДС с остаточной стоимости выбывающих основных средств ?

Позиция налоговых органов . Уплаченная при приобретении ОС и принятии их к учету сумма налога, на которую уменьшен подлежащий уплате в бюджет НДС, должна быть восстановлена в части НДС, которая приходится на остаточную стоимость объекта, недосписанную на издержки производства и обращения через амортизацию. Данная позиция изложена , в частности , в Письме УМНС России по г. Москве от 02.11.2001 N 02-11/50849.

Аргументы против . Налоговым Кодексом РФ не предусмотрено , что при выбытии основных средств до их полной амортизации налогоплательщик обязан возвратить в бюджет налог на добавленную стоимость, приходящийся на остаточную стоимость основных средств. Таким образом, выбытие основных средств до их полной амортизации не влечет возникновения обязанности налогоплательщика по возврату в бюджет налог на добавленную стоимость, приходящегося на остаточную стоимость выбывших основных средств. Такое решение было принято ФАС Северо-Западного округа от 17.03.2003г. по делу № А44-1997/02-С9 .

При исчислении налога на добавленную стоимость необходимо так же учитывать , что согласно пп.2 п.1 ст.146 НК РФ передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций признается объектом обложения НДС .

Пример.

Организация производит ликвидацию оборудования в связи с полным моральным и физическим износом . Первоначальная стоимость оборудования 30 000 руб., сумма начисленной амортизации — 26 000 руб. Расходы по ликвидации (демонтаж) оборудования составили: — заработная плата и ЕСН работников, занимавшихся разборкой оборудования — 1000 руб., общепроизводственные расходы — 500 руб. Стоимость деталей и узлов, полученных от ликвидации — 2000 руб.

В бухгалтерском учете организации будут оформлены проводки:

В бухгалтерском учете списание объекта основных средств отражается следующими проводками :

Дт 01-«Выбытие основных средств» Кт 01 – 30 000 руб. — отражена первоначальная стоимость списываемого оборудования;

Дт 02 Кт 01-«Выбытие основных средств» – 26 000 руб. — списана сумма начисленной амортизации;

Дт 91-2 Кт 01-«Выбытие основных средств» – 4000 руб. — списана остаточная стоимость оборудования ;

Дт 91-2 Кт 69, 70 – 1000 руб. — списаны затраты на заработную плату и ЕСН работников, занимавшихся разборкой оборудования связанные с ликвидацией (списанием) объекта основных средств;

Дт 91-2 Кт 25 – 500 руб. — списаны общепроизводственные расходы, связанные с ликвидацией оборудования;

Дт счета 10 Кт 91-1 — 2000 руб. — оприходованы материальные ценности, оставшиеся от списания объекта основных средств ( по рыночной стоимости) .

Дт 99 Кт 91-9 – 3 500 руб. — на сумму убытка от ликвидации оборудования .

В целях налогового учета :

Читайте также: Декретный отпуск совместителя. Как оформить, оплата

сумма внереализационных расходов составит 5 500 руб. (4000 + 1000 + 500);

сумма внереализационных доходов составит 2000 руб.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание