- Особенности учета займов

- Какие проводки содержит бухучет кредитов и займов полученных?

- Если предоставляется процентный займ: проводки по процентному договору

- Как отразить в бухгалтерском учете выданные кредиты и займы?

- Если составлен беспроцентный договор займа: проводки

- Заём предприятию от физического лица в программных продуктах 1С

- Добавить комментарий

- Комментарии

- Каковы особенности налогового учета кредитов и займов?

Особенности учета займов

По условиям договора между заемщиком и займодателем, в долг могут быть переданы не только финансовые активы, но и материальные ценности. Например, основные средства организации, материально-производственные запасы, сырье, готовая продукция или же товары, нематериальные активы и прочее имущество компании.

Отражайте предоставление займа другой организации (проводки) в сумме выданных финансовых активов либо по стоимости переданных материальных ценностей. Если заем был выдан в иностранной валюте, бухгалтерия обязана делать записи в рублях.

Отметим, что условия выдачи займов играют ключевую роль в бухгалтерском учете. В данной ситуации первый вопрос, который должен возникать для для компании-займодателя: являются ли переданные средства финансовыми вложениями или нет.

Условия для признания заемных средств финансовыми вложениями:

- факт передачи активов в долг (имущества во временное распоряжение) оформлен документально, то есть подписан соответствующий договор между заемщиком и давальцем;

- компания-займодатель официально принимает риски по невыплате и невозврату займа (кредита) на себя;

- активы, переданные в долг, будут приносить экономическую выгоду, компания-давалец планирует прибыль по процентам за передачу активов в пользование другой фирме или физическому лицу.

Если активы, переданные в долг, не отвечают этим трем условиям, то к финансовым вложениям их отнести нельзя. В таком случае между заемщиком и давальцем заключается беспроцентный кредитный (заемный) договор.

Читайте также: Заполнение формы 6-НДФЛ: Подарки и материальная помощь (даты и суммы)

Какие проводки содержит бухучет кредитов и займов полученных?

В бухгалтерском учете особых отличий займа от кредита нет. Так, правила учета кредитов и займов в бухгалтерском учете описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам».

К расходам при этом следует относить:

- проценты за пользование кредитами и займами;

- прочие сопутствующие расходы: оплату консультационных и информационных услуг, экспертную оценку договора о выдаче кредита или займа и др.

Проценты, согласно п. 8 ПБУ 15/2008, учитываются одним из следующих способов:

- равномерно в течение всего срока действия договора,

- в порядке, предусмотренном условиями договора, если это не нарушает равномерности их учета.

Прочие расходы, связанные с кредитами и займами, следует учитывать равномерно на протяжении всего срока договора.

Бухучет заимствованных активов ведется с использованием следующих счетов:

- 66 — по договорам сроком действия 12 месяцев и менее;

- 67 —по договорам, действующим больше 12 месяцев.

Порядок бухучета полученных кредитов и займов рассмотрим на примерах.

Если предоставляется процентный займ: проводки по процентному договору

Так, при заключении процентного договора займа проводки составляются с использованием спецсчета 58 «Финвложения», причем к данному бухсчету следует открыть отдельный субсчет «Средства, переданные под заем».

Содержание операции Дебет Кредит Займ выданный, бухгалтерские проводки: В денежной форме 58 50 «Касса»

51 «Расчетные счета»

52 «Валютные счета»

В натуральной форме 01 «Основные средства»

10 «Материалы, сырье»

41 «Товары»

Возврат заемных средств 50, 51, 52, 01, 10, 41 58

Как отразить в бухгалтерском учете выданные кредиты и займы?

Учет займов выданных регулируется ПБУ 19/02 «Учет финансовых вложений».

Для отражения займов в бухучете заимодавец применяет счет 58 «Финансовые вложения».

Пример 2

Организация выдала заем 1 марта сроком на 1 год. Сумма займа — 3 000 000 руб. Процентная ставка по займу — 15% годовых. В соответствии с условиями договора заемщик выплачивает проценты за каждый день пользования займом на конец каждого месяца. Проценты начинают начисляться со дня, следующего за днем выдачи займа, Договором не предусмотрено частичное погашение суммы займа на ежемесячной основе.

Читайте также: Порядок и сроки уплаты налога на прибыль для бюджетных учреждений

В октябре заимодавец отразил:

1 марта

Дт 58 Кт 51 — выдача займа — 3 000 000 руб.

31 марта

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены от заемщика — 36 986,30 руб.

Проводки в апреле:

30 апреля

Дт 76 Кт 91.1 — начислены проценты за апрель: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены — 36 986,30 руб.

Проводки в мае:

31 мая

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 /365 × 31 × 15% = 38 219,18 руб.

Дт 51 Кт 76 — проценты поступили на расчетный счет — 38 219,18 руб.

…и так далее до 28 февраля следующего года.

Сумму займа заимодавец отразит в бухбалансе по строке 1170 «Финансовые вложения» в размере 3 000 000 руб.

Если составлен беспроцентный договор займа: проводки

Если по беспроцентному договору выданы заемные средства другой организации, проводки формируются с применением бухсчета 76 «Расчеты с прочими дебиторами и кредиторами».

Содержание операции Дебет Кредит Займы выданные, проводки: В денежной форме 76 50 «Касса»

51 «Расчетные счета»

52 «Валютные счета»

В натуральной форме 01 «Основные средства»

10 «Материалы, сырье»

41 «Товары»

Возврат займа, проводки 50, 51, 52, 01, 10, 41 76

ВАЖНО!

При передаче заемных активов в неденежной форме следует начислить налог на добавленную стоимость (пп. 1 п. 1 ст. 146, пп. 15 п. 3 ст. 149 НК РФ). Для этого следует составить запись: по дебету счет 76 либо 58, в зависимости от условий договора, и по кредиту счета 68.

После возвращения такого долга НДС может быть предъявлен компании-давальцу, отразите операцию по дебету счета 19 и кредиту счетов 76 или 58.

Заём предприятию от физического лица в программных продуктах 1С

Опубликовано 26.06.2020 22:21 Автор: Administrator Бизнес – это всегда риски. Взлёты и падения, успехи и неудачи, сменяют друг друга в течение всей жизнедеятельности предприятия. Совсем недавно вы могли быть на пике подъёма, но потом пришёл COVID-19 и всё разрушил. В такие тяжёлые времена на помощь фирме приходят кредиты и займы. И если с получением кредита могут возникнуть проблемы в связи с прохождением многоэтапной проверки финансовой устойчивости, то используют второй вариант – это займы физических лиц. В качестве заёмщика может выступать учредитель организации, её директор, сотрудник или иное лицо, не относящееся напрямую к данному предприятию. Когда фирме оказывает помощь её владелец, то чаще всего он делает это на безвозмездной основе. Мы недавно писали об этом в статье: Финансовая помощь от учредителя — безвозмездное поступление денег и основных средств в 1С: Бухгалтерии ред. 3.0. При этом сторонние физические лица, предоставляющие свои денежные средства во временный оборот, планируют получить от этого свои выгоды в виде процентов по займу. Как правильно отразить поступление займа, начисление процентов и удержание из них сумм подоходного налога, мы рассмотрим далее.

Организация-заёмщик, как налоговый агент по налогу на доходы физических лиц, обязана исчислить, удержать и уплатить подоходный налог с таких доходов. Об этом гласит статья 226 НК РФ.

Если займодатель является налоговым резидентом РФ, то налог удерживается по ставке 13%, а если нет, то по ставке 30%.

При этом так как полученные проценты не относятся к доходам, полученным от трудовой деятельности, они не облагаются страховыми взносами. Подтверждение тому мы можем найти в Федеральном законе №125-ФЗ от 24.07.1998г.

Отражение займа в 1С: Бухгалтерии предприятия ред. 3.0

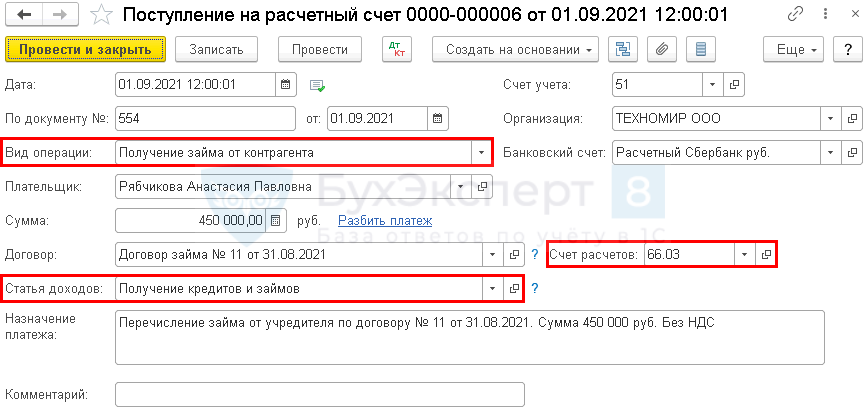

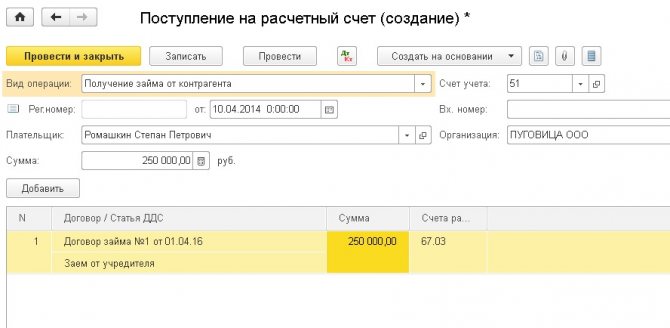

Для отражения получения займа в программном продукте 1С: Бухгалтерия предприятия необходимо перейти в раздел «Банк и касса» и выбрать пункт «Банковские выписки».

При помощи кнопки «Поступление» ввести новый документ, в котором указать «Вид операции» — «Получение займа от контрагента». Далее следует заполнить графу «Плательщик», сумму, договор. Счёт расчётов зависит от срока получаемого займа, если его можно отнести к краткосрочным, то 66.03, а если он получен на срок более года, то 67.03. Заполненный документ нужно сохранить по кнопке «Провести и закрыть».

В конце месяца, начисленные по договору займа проценты должны быть отнесены к расходам предприятия. Для этого используется документ «Операции, введённые вручную» в разделе «Операции».

В открывшемся окне следует нажать на кнопку «Создать» и из выпадающего списка выбрать «Операция». В созданном документе введём корреспонденцию счетов: Дт 91.02 Кт 66.04 или 67.04.

Для целей примера будем считать проценты по ставке 14 годовых. Считаются они следующим образом: сумма займа * годовая ставка / количество дней в году * количество дней в месяце.

Получаем: 100000 рублей * 14% / 366 дней * 30 дней = 1147,54 рублей. И не забываем второй строкой сделать проводку на удержание НДФЛ.

Для счёта 91.02 введём новый вид расхода с наименованием «Проценты по займам», видом статьи «Проценты, начисленные в соответствии со статьёй 269» и установленным флагом «Принимается к налоговому учёту».

Теперь перейдём к ежемесячному погашению задолженности по договору займа и процентов по нему.

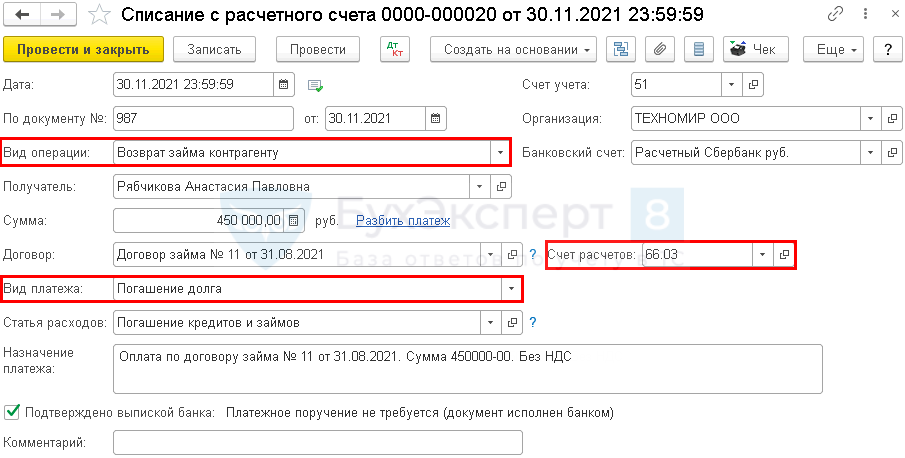

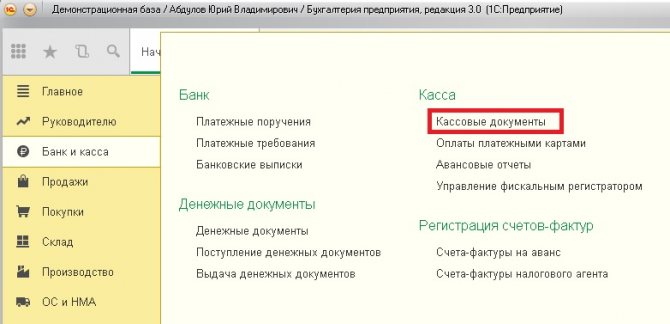

Для этого введём три документа «Платежное поручение» в разделе «Банк и касса». Первый будет на возврат займа, второй – на возврат процентов, а третья платёжка будет на уплату подоходного налога в бюджет.

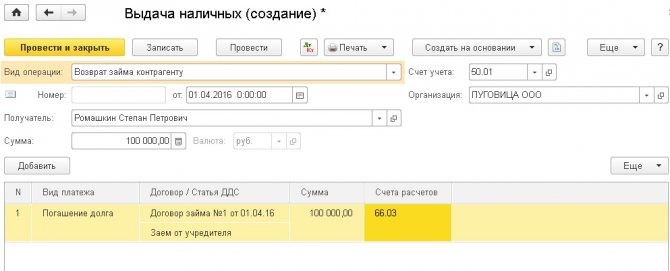

При возврате сумм займа, в графе «Вид операции» следует указывать «Возврат займа контрагенту», а в поле «Удержание по исполнительному листу» — «Разрешено, без ограничения по сумме».

В платёжке на уплату процентов «Вид операции» будет «Прочее списание», а в графе «Удержание по исполнительному листу следует выбрать «1- разрешено, с ограничением по сумме».

Читайте также: Временная финансовая помощь от учредителя: договор (образец)

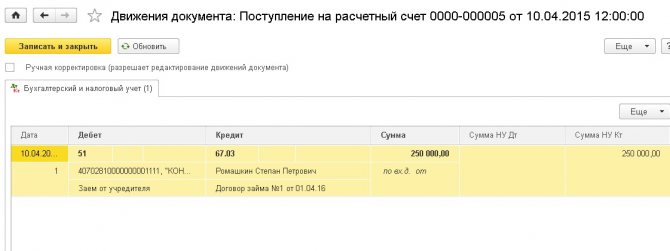

На основании подготовленных платёжных поручений или при помощи выгрузки из интернет-банкинга, следует ввести «Списания с расчётного счёта», которые сформируют проводки: Дт 66.03 или 67.03 Кт 51 на сумму погашения долга и Дт 66.04 или 67.04 Кт 51 на сумму уплаченных процентов.

Остаётся отразить доходы физического лица в регистрах налогового учёта. Перейдём в раздел «Зарплата и кадры» и выберем пункт «Все документы по НДФЛ».

В открывшемся окне нажмём на кнопку Создать» и из выпадающего списка выберем «Операция учёта НДФЛ». Для заполнения документа в поле «Сотрудник» нужно ввести физическое лицо, являющееся заёмщиком, или выбрать его из существующего списка, если он был занесён ранее. На вкладке «Доходы» нужно указать дату получения дохода, код дохода – 1011 и сумму выплаченных процентов.

На вкладке «Исчислено по 13%» нужно указать также дату получения дохода и сумму удержанного НДФЛ.

И на вкладке «Удержано по всем ставкам» нужно указать данные и с первой вкладки и со второй. Она является объединяющей. После чего проводим документ.

Сформируем отчёт 6-НДФЛ и проверим, заполнился ли раздел 2 суммами, причитающимися физическому лицу. Отчётность формируется в разделе «Отчёты» — «Регламентированные отчёты».

Отражение займа в 1С: Зарплате и управлении персоналом, ред. 3.1

В программе по учёту заработной платы нет документов, фиксирующих поступление и уплату денежных средств на предприятии. Поэтому пользователю нужно зафиксировать только доход, полученный физическим лицом в виде полученных процентов, и удержать из него подоходный налог. Для регистрации такого дохода предназначен документ «Операция учёта НДФЛ» в разделе «Налоги и взносы».

Документ состоит из нескольких вкладок. На вкладке «Доходы» следует указать сумму выплаченных процентов.

На вкладке «Исчислено по 13%» — сумму удержанного налога.

А вкладка «Удержано по всем ставкам» является собирательной, то есть содержит и данные о доходе, и о удержанном налоге.

Факт перечисления налога фиксируется в программе при помощи документа «Перечисление НДФЛ в бюджет». Для его создания следует перейти в раздел «Налоги и взносы» и выбрать пункт «Все документы перечисления в бюджет НДФЛ».

Создадим новый документ, в котором укажем реквизиты платёжного поручения, по которому произошло перечисление налога.

Сформируем справку 2-НДФЛ по нашему заёмщику, для этого перейдём в раздел «Отчётность, справки» и выберем пункт «Справки о доходах (2-НДФЛ) для сотрудников». В открывшемся документе выберем физическое лицо и нажмём на кнопку «Заполнить».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

-1 Белецкая Ирина 29.03.2021 16:15 Спасибо. Все очень подробно и понятно….

Цитировать

Обновить список комментариев

JComments

Каковы особенности налогового учета кредитов и займов?

Полученные кредитные или заемные средства не являются доходом в целях исчисления налога на прибыль для их получателя в силу норм подп. 10 п. 1 ст. 251 НК РФ. Также не являются расходом выданные средства с учетом положений п. 12 ст. 270 НК РФ. Аналогично не являются доходами и расходами средства, полученные и выплаченные в счет погашения кредита или займа.

При этом суммы начисленных и уплаченных процентов полностью признаются внереализационными расходами в соответствии с подп. 2 п. 1 ст. 265 НК РФ. Момент отражения в расходах сумм процентов определяется согласно п. 8 ст. 272 НК РФ:

- на конец каждого месяца,

- на дату погашения кредита или займа (если они полностью выплачены).

Подробнее см. в материале «Принимаемые для налогообложения проценты по кредиту».

Сумма процентов при наличии контролируемой задолженности включается в состав внереализационных расходов в размере, предусмотренном в ст. 269 НК РФ.

Проценты, полученные в рамках договоров о выдаче кредитов и займов, относятся к внереализационным доходам (п. 6 ст. 250 НК РФ).

Следует отметить, что различия в бухгалтерском и налоговом признании в расходах начисленных сумм процентов при инвестиционном кредите или при наличии контролируемой задолженности вызывают возникновение временных разниц, учитываемых в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Практические ситуации для заемщика и заимодавца, связанные с учетом процентов по займам и кредитам, рассмотрены в Готовом решении от КонсультантПлюс. Оформите пробный онлайн доступ к К+ бесплатно.