Всем предприятиям, деятельность которых связана с оказанием логистических услуг, и имеющим на своем балансе транспортные средства, нужна ведомость учета горюче-смазочных материалов (ГСМ). В этом документе в полной мере отображается, когда, кому и в каком объеме было оплачено использование топлива или других горюче-смазочных материалов. Для бухгалтера логистической фирмы эта бумага – одна из наиболее часто заполняемых.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Ведомость нужна только тогда, когда приобретение ресурсов осуществляется через подотчетное лицо.

Если компания выдает (приобретает) работникам топливные карты, то все расходы фиксируются на них и потом, в конце месяца, списываются. Но покупку этих карт также придется проводить и документально оформлять.

- На основании чего выдается топливо

- Бухгалтерский учет ГСМ

- Ближайшие бесплатные вебинары

- Как выглядит и заполняется документ

- Расчет

- Аналоги путевого листа

- ГСМ: тонкости учета

- Покупка ГСМ за наличные

- Покупка ГСМ по топливным картам и талонам

- Если ГСМ нужны для иных целей

- Когда допустима повторная заправка

- Порядок

- Налоговый учет

- Порядок действий бухгалтера

- Бухучет

- Налоговый учет

На основании чего выдается топливо

Выдача ГСМ производится строго при наличии путевых листов у водителя. Никакие расписки, справки или заявления не могут быть основанием для формирования документа. Для того чтобы убедиться в факте предъявления, бухгалтер (или любое другое назначенное материально ответственное лицо за ГСМ) расписывается в путевом листе, а водитель – в ведомости.

Читайте также: Прощение долга между юридическими лицами: как это происходит?

Проверяющие органы обычно интересуются, обоснованы ли расходы налогоплательщика. Кроме того, нужно доказать, что расходование горюче-смазочных материалов прямо или косвенно связано с получением дохода конкретной организацией.

Согласно п. 1 ст. 264 НК РФ траты, связанные с приобретением бензина, газа и других видов ГСМ, вполне возможно учитывать как в бухучете, так и в налоговом учете.

Бухгалтерский учет ГСМ

Бухгалтерский учет расхода топлива и смазочных материалов предприятиями торговли и общественного питания

Талалаева Ю.Н.

Опубликовано в номере: Бухучет и налоги в торговле и общественном питании №1 / 2004

Специфика деятельности предприятийторговли

и

общественногопитания

такова, что предполагает использование автотранспортных средств. Транспорт используется для перевозки приобретаемых и продаваемых товаров, сырья, доставки обедов, а также для нужд управления. Соответственно для

бухгалтеров

указанных организаций актуальной является проблема документального оформления, учета и контроля

расходованиятоплива

и

смазочныхматериалов

.

Эти и другие вопросы освещаются в настоящей статье.

Документальное оформление расходования топлива и смазочных материалов

Статья 9 Закона о бухгалтерском учете требует оформления всех производимых организацией хозяйственных операций оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Организации торговли и общественного питания, эксплуатирующие автотранспортные средства и являющиеся отправителями и получателями грузов, перевозимых автомобильным транспортом, обязаны вести первичный учет по унифицированным формам первичной учетной документации, утвержденным постановлением Госкомстата РФ от 28 ноября 1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее — Постановление № 78).

Документальным подтверждением расхода топлива являются путевые листы.

В них фиксируются пробег автотранспортного средства, марка и количество горючего, выданного по заправочному листу, остаток горючего при выезде и при возвращении, расход по норме и фактический, определяется экономия или перерасход горючего.

Постановлением № 78 утверждены следующие формы путевых листов

, которые следует использовать организациям торговли и общественного питания:

Читайте также: Незавершенное производство (НЗП): Учет в ПСБУ и оценка

путевой лист легкового автомобиля (форма № 3).

Является первичным документом по учету работы легкового автотранспорта и основанием для начисления заработной платы водителю.

Путевой лист

выписывается в одном экземпляре диспетчером или уполномоченным лицом,

действителен только на один день или смену

. На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (смены). В путевом листе обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль;путевой лист специального автомобиля (форма № 3 спец.).

Является основным первичным документом учета работы специального автомобиля и основанием для начисления заработной платы водителю.

Форма

рассчитана на выполнение задания у двух заказчиков и

действительна только на один день (смену)

. Выписывается в одном экземпляре диспетчером или лицом, на это уполномоченным, и выдается водителю под расписку при условии сдачи предыдущего путевого листа. Отрывные талоны путевого листа заполняются организацией, которой принадлежит спецавтомобиль и служат основанием для предъявления счета заказчику;путевой лист грузового автомобиля (формы № 4-с и 4-п).

Такие путевые листы являются основным документом первичного учета, определяющим совместно с товарно-транспортной накладной при перевозке товарных грузов показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов.

Форма № 4-с (сдельная)

применяется при осуществлении перевозок грузов при условии оплаты работы водителя автомобиля по сдельным расценкам.

Форма № 4-п (повременная)

применяется при условии оплаты работы водителя автомобиля по повременному тарифу и рассчитана на одновременное выполнение перевозок грузов до двух заказчиков в течение одного рабочего дня (смены) водителя. Заполнение путевого листа до выдачи его водителю производится диспетчером организации или лицом, на это уполномоченным. Остальные данные заполняют работники организации — владельца автотранспорта и заказчики.

Путевые листы по формам № 4-с и 4-п выдаются водителю

под расписку уполномоченным на то лицом

только на один рабочий день (смену)

при условии сдачи водителем путевого листа предыдущего дня работы. Выданный путевой лист должен обязательно иметь дату выдачи.

Путевые листы хранятся в организации совместно с товарно-транспортными документами

, что дает возможность их одновременной проверки.

Для контроля за движением путевых листов, выданных водителю и сдачей обработанных путевых листов в бухгалтерию применяется Журнал учета движения путевых листов (форма № 8).

Нормы расхода топлива

Норма расхода топлива (или смазочного материала) применительно к автотранспорту подразумевает установленное значение меры его потребления при работе автомобиля конкретной модели, марки и модификации.

29 апреля 2003 года Минтрансом РФ утвержден Руководящий документ

Р3112194-0366-03

«Нормы расхода топлив и смазочных материалов на автомобильном транспорте»

(далее — новые нормы; новый Руководящий документ), который введен взамен «Норм расхода топлив и смазочных материалов на автомобильном транспорте» Р3112194-0366-97 от 29 апреля 1997 года (далее — старые нормы) и действует со дня утверждения до 1 января 2008 года.

Как и в старых нормах, в новом Руководящем документе приведены значения базовых норм расхода топлива для автомобильного подвижного состава общего назначения, норм расхода топлива на работу специальных автомобилей, порядок применения норм и методы расчета нормируемого расхода топлива при эксплуатации, справочные нормативы по расходу смазочных материалов, значения зимних надбавок и др.

По сравнению с ранее действовавшими нормами перечень автомобилей, по которым нормируется расход топлива, значительно расширен, что объясняется развитием структуры автопарка, появлением новых моделей, марок и модификаций автомобилей. Расширение перечня произошло в основном за счет иномарок. В связи с этим в новом перечне для каждого вида автомобильного транспорта (легковые автомобили, автобусы, грузовые бортовые автомобили, тягачи, самосвалы, фургоны) нормы расхода топлива приведены отдельно по автомобилям зарубежным и по автомобилям отечественным и стран СНГ.

Сами нормы по автомобилям, присутствующим в старом и новом перечнях, в большинстве случаев не изменились.

Кто и для каких целей должен использовать нормы расхода топлива?

Согласно новому Руководящему документу он предназначен для автотранспортных предприятий, организаций, предпринимателей и др., независимо от формы собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации. Предназначение документа определено в нем следующим образом: «Нормы расхода топлив (смазочных материалов) на автомобильном транспорте предназначены для расчетов нормируемого значения расхода топлива, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других транспортных работ, планирования потребности предприятий в обеспечении нефтепродуктами, осуществления расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т.д.».

Однако следует иметь в виду, что указанный документ не имеет никакого отношения к налогообложению прибыли. Дело в том, что глава 25 «Налог на прибыль организаций» НК РФ не содержит положений, ограничивающих принятие к учету для целей налогообложения расходов топлива и смазочных материалов.

Из расходов по содержанию автотранспорта нормированию для целей налогообложения подлежат только расходы на компенсацию за использование для служебных поездок личных легковых автомобилей (см. подпункт 11 пункта 1 статьи 264).

Тем не менее следует обратить внимание на то,

что согласно пункту 1 статьи 252 НК РФ расходами организации, принимаемыми для целей налогообложения, признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Поэтому не исключено, что при проверках обоснованности произведенных затрат налоговые органы будут ориентироваться на Нормы расхода топлива, утвержденные Минтрансом России. И в случае слишком больших расхождений организации придется доказывать экономическую обоснованность этих расходов.

Поскольку положения по бухгалтерском учету также не содержат требований о применении Норм расхода топлива, то можно констатировать, что для предприятий торговли и общественного питания Нормы расхода топлива носят рекомендательный характер и не обязательны для применения.

Если организации все же примут решение о применении указанных норм для целей бухгалтерского учета, это решение следует зафиксировать в учетной политике.

Рассмотрим порядок расчета нормируемого расхода топлива на конкретных примерах.

В соответствии с Руководящим документом различают базовое значение расхода топлива

, которое определяется для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы, и расчетное нормативное значение расхода топлива, учитывающее выполняемую транспортную работу и условия эксплуатации автомобиля.

Учет дорожно-транспортных, климатических и других эксплуатационных факторов производится с помощью поправочных коэффициентов, регламентированных в виде процентов повышения или снижения исходного значения нормы (их значения устанавливаются распоряжением руководителей предприятий, эксплуатирующих автотранспортные средства или руководителями местных администраций).

Так, например, нормы расхода топлива повышаются при работе автотранспорта в зимнее время года (в зависимости от климатических районов страны — от 5 до 20 процентов), на дорогах общего пользования в горных местностях, на дорогах общего пользования со сложным планом, в городах и поселках городского типа (в зависимости от численности населения) и т.п.

Норма расхода топлива может снижаться при работе на дорогах общего пользования за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 м) на дорогах I, II и III категорий — до 15 процентов.

При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

В качестве примера рассчитаем нормируемое значение расхода топлива для легкового автомобиля.

В соответствии с разделом 1.1 Руководящего документа для легковых автомобилей

нормируемое значение расхода топлива рассчитывается по следующему соотношению:

Qн = 0,01 x Hs x S x (1 + 0,01 x D)

Читайте также: Прослеживаемость товаров с 2021 года: за чем будут следить и как с этим жить

,

где Qн

— нормативный расход топлива, литры;

Hs

— базовая норма расхода топлива на пробег автомобиля, л/100 км;

S

— пробег автомобиля, км;

D

— поправочный коэффициент (суммарная относительная надбавка или снижение) к норме в процентах.

Пример 1.(цифры условные).

На балансе торговой организации числится легковой автомобиль УАЗ-469. Из путевого листа установлено, что автомобиль обслуживал торговую точку, расположенную в горной местности на высоте 850 метров, и совершил пробег 90 км.

Согласно Руководящему документу:

- базовая норма расхода топлива (Hs

) для легкового автомобиля УАЗ-469 составляет 16,0 л/100 км; - надбавка за работу в горной местности на высоте над уровнем моря от 801 до 2000 м (D

) — 10 процентов.

Нормируемый расход топлива составляет:

Qн = 0,01 x Hs x S x (1 + 0,01 x D) = 0,01 x 16,0 x 90 x (1 + 0,01 x 10) = 15,84 л.

Пример 2.(цифры условные).

Организация общественного питания (кафе-ресторан) использует для доставки обедов клиентам легковой автомобиль ИЖ-2717. Автомобиль эксплуатируется в городе с населением 400 тыс. человек в зимнее время. Из путевого листа установлено, что автомобиль совершил пробег 60 км.

Согласно Руководящему документу:

- базовая норма расхода топлива (Hs

) для легкового автомобиля ИЖ-2717 составляет 9,4 л/100 км; - надбавка за работу в городе с населением от 250 тыс. до 1,0 млн человек — 15 процентов;

- надбавка за работу в зимнее время — 10 процентов.

Нормируемый расход топлива составляет:

Qн = 0,01 x Hs x S x (1 + 0,01 x D) = 0,01 x 9,4 x 60 x (1 + 0,01 x 25) = 7,05 л.

Отражение в учете

Необходимым условием отнесения стоимости израсходованного горючего на себестоимость продукции (работ, услуг) являются правильно оформленные первичные учетные документы — путевые листы.

На сумму стоимости фактически израсходованного топлива в бухгалтерском учете оформляется запись:

дебет счета 44 «Расходы на продажу» кредит счета 10, субсчет 3 «Топливо».

В случае, если учетной политикой организации торговли или общественного питания предусмотрено использование для целей бухгалтерского учета Норм расхода топлива, вышеприведенная запись оформляется на сумму израсходованного топлива в пределах норм.

Сверхнормативный расход топлива

относится на внереализационные расходы организации:

дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» кредит счета 10, субсчет 3 «Топливо» —на сумму расхода топлива сверх норм.

Вне зависимости от порядка отражения расходования топлива в бухгалтерском учете, для целей налогообложения принимается стоимость всего фактически израсходованного топлива.

Пример 3.Для условий примера 1 фактический расход топлива составил 18 л. Нормируемый расход топлива — 15,84л. Допустим, что учетная стоимость 1 л топлива 10 руб.

В учете торговой организации

, нормирующей в соответствии с учетной политикой расход топлива для целей бухгалтерского учета,

будут оформлены проводки:

дебет счета 44 кредит счета 10, субсчет 3 «Топливо» —на сумму стоимости израсходованного топлива в пределах норм — 158,4 руб. (10 руб. x 15,84 л);

дебет счета 91, субсчет 2 «Прочие расходы» кредит счета 10, субсчет 3 «Топливо» —

на сумму стоимости израсходованного топлива сверх норм — 21,6 руб. [10 руб. x (18 л — 15,84 л)].

На уменьшение налоговой базы по налогу на прибыль в качестве материальных расходов будет отнесено 180 руб. (стоимость фактически израсходованного топлива).

Как правило, торговые организации и организации общественного питания имеют небольшой парк автомашин и поэтому не делают запасов топлива, а приобретают его на автозаправочных станциях за наличный расчет.

Денежные средства для приобретения топлива выдаются водителю, под отчет, что отражается в учете проводкой:

дебет счета 71 «Расчеты с подотчетными лицами» кредит счета 50 «Касса» —на сумму выданных под отчет денежных средств.

Приобретение топлива за наличный расчет осуществляется в рамках договора купли-продажи, в котором подотчетное лицо выступает как физическое лицо. В соответствии с пунктом 6 статьи 168 НК РФ при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) в указанные цены (тарифы) включается соответствующая сумма налога на добавленную стоимость

. При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется. Согласно пункту 7 указанной статьи при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. То есть невыдача продавцом подотчетному лицу счета-фактуры не противоречит действующему законодательству.

Поскольку в соответствии со статьей 172 НК РФ в общем случае одним из основных условий предъявления к вычету уплаченного в составе цены товара налога на добавленную стоимость является наличие выставленного продавцом счета-фактуры, при приобретении товаров через подотчетных лиц права на вычет налога не возникает.

Уплаченный в составе цены товара налог учитывается в этом случае на счетах учета материально-производственных запасов. Такой порядок учета сумм налога на добавленную стоимость предусмотрен пунктом 147 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28 декабря 2001 г. № 119н.

Поскольку в соответствии с пунктом 6 ПБУ 5/01 оценка материально-производственных запасов, приобретенных за плату, осуществляется путем суммирования фактически произведенных расходов на их покупку, суммы налога с продаж

, уплаченные при приобретении топлива, также включаются в его стоимость.

Оприходование топлива на основании авансового отчета водителя отразится записью:

дебет счета 10 кредит счета 71— на сумму стоимости топлива с учетом НДС и налога с продаж.

Списание стоимости топлива на расходы

осуществляется на основании путевого листа водителя в вышеописанном порядке.

Как подписаться >>>

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

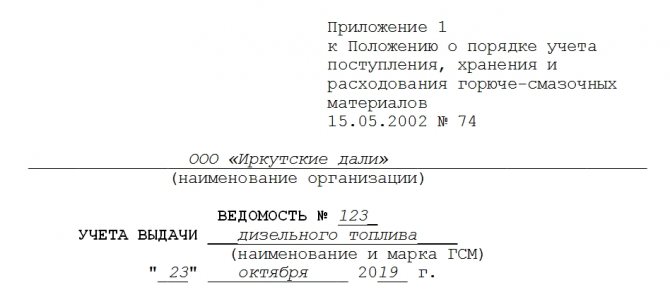

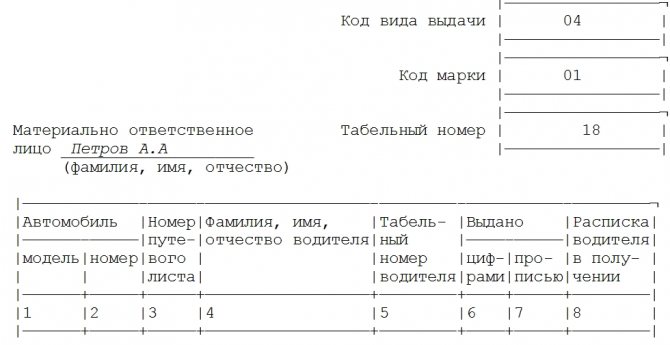

Как выглядит и заполняется документ

В бумаге имеется три части:

- Введение, верхняя часть. В ней указываются порядковый номер ведомости, название самой организации, марка, наименование выдаваемого нефтепродукта, дата, ФИО ответственного за совершение выдачи.

Читайте также: Приказ о назначении комиссии по вводу в эксплуатацию ОС

- Средняя часть ведомости. Она представлена таблицей с графами для заполнения. В ней обязательно указывается: модель и номер авто, номера путевых листов, ФИО водителя, его табельный номер, сколько выдано ГСМ в литрах цифрами и прописью.

Важный момент! Подпись водителя должна стоять непосредственно в таблице, в последнем столбце, напротив номера каждого путевого листа (если их несколько).

Также в табличной части упомянуты талоны на получение. Если организация выдает бензин через транспортные карты, то наличие этого столбца необязательно.

- Заключительная часть бумаги. Она находится на обороте и состоит из фразы «Всего по ведомости номер______выдано______». Также в конце расписывается тот, кто проводит выдачу, и тот, кто проверяет указанную в доверенности информацию. В самом конце ставится печать организации.

Расчет

На каждую марку автотранспорта можно просчитать норму потребления путем производства определенных расчетов, исходя их общего километража пройденного пути.

Например, для легковых автомобилей он по выражению:Где:

Hsбазовая норма расхода топлива, определяемая пробегом автомобиля, л/100 кмSобщий пробег автомобиля в продолжение рабочей смены, кмDпоправочный коэффициент к норме, %

В качестве примера приводится расчет нормы потребления топлива автомобиля марки ГАЗ-3110, имеющего двигатель ЗМЗ-4026.10.

Его базовая норма потребления топлива равна 13,0 литров на 100 км пробега. Согласно указаниям руководства предприятия на автомобиле была произведена работа по сбыту готового продукции.

При этом он проехал 232 км, их коих по городу – 128 км, по области – 104 км. Его эксплуатация осуществлялась в зимний период времени.

Принятые надбавки:

за зимний период10%за эксплуатацию в городе, где плотность заселения составляет 1,5 млн человек10% – ;

Нахождение нормы расхода топлива:

Всего по путевому листу израсходовано 30,2 литра за рабочий день. Если принят результат вычислений как среднее потребление топлива, то за месяц работы автомобиль израсходует для выполнения производственных заданий:Где:

НРднормативный расход топлива за один рабочий деньТколичество рабочих дней в месяце, Т = 21

Итого получаем:

Материальному бухгалтеру следует списать приблизительно 634,27 литра топлива за один месяц, так как за месяц было принято усредненное значение расхода топлива.

Списание смазочного материала, тормозной жидкости, тосола вычисляются сообразно утвержденным нормам потребления.

Норма расхода топлива может быть увеличена на 20%:

- при производстве капитального ремонта;

- при эксплуатировании на протяжении пяти лет.

При этом расход смазочного материала при производстве капитального ремонта оборудованных на автомобиле агрегатов, устанавливается от одной заправочной емкости системы смазки.

При этом расход тормозных, охлаждающих, иных видов рабочих жидкостей находится в зависимости от объема заправленного топлива и дозаправки сообразно рекомендациям завода-изготовителя.

Аналоги путевого листа

Помимо путевых листов, подходящей основой для заполнения могут считаться:

- для спецтехники – специализированные маршрутные листы;

- для спецтехники – рапорты о работе;

- документы системы контроля пробега и т.д.

Госкомстат России 28 ноября 1997 года принял постановление №78. В нем перечисляются все формы первичной учетной документации, которые могут требовать составления ведомости учета ГСМ. Если учреждение не является автотранспортным предприятием, то четко выполнять все требования унифицированных форм в этом отношении оно не обязано. Но при проверках контролирующими органами будет удобнее пользоваться именно этими формами.

Важно! Храниться эти бумаги должны не менее 5 лет. Если же работник выполнял свои обязанности во вредных, опасных или тяжелых условиях, то согласно Приказу Минкультуры №558 от 25 августа 2010 года путевые листы сохраняются 75 лет.

ГСМ: тонкости учета

Задаваться философским вопросом типа «а для чего вообще нужны какие-то там нормы расхода и списания ГСМ?» мы не будем – нужны, и точка. Главное – не запутаться с применением этих норм. Следует обратить внимание, что назначение нормативов в бухгалтерском и налоговом учете не совпадает.

Бухучет приобретенных ГСМ зависит от способа их приобретения.

Покупка ГСМ за наличные

Если ГСМ приобретены за наличные, сделайте проводки:

ДЕБЕТ 71 КРЕДИТ 50

— выданы деньги под отчет на приобретение ГСМ;

ДЕБЕТ 10 КРЕДИТ 71

— оприходованы ГСМ на основании авансового отчета, предоставленного водителем;

ДЕБЕТ 19 КРЕДИТ 71

— отражен НДС по приобретенным ГСМ;

ДЕБЕТ 68, Субсчет расчеты по НДС КРЕДИТ 19

— принят к вычету «входной» НДС по ГСМ.

Покупка ГСМ по топливным картам и талонам

Если ГСМ приобретены по топливным картам или топливным талонам, проводки будут такие:

ДЕБЕТ 60, Субсчет авансы выданные КРЕДИТ 51

— отражены в качестве выданного аванса деньги, перечисленные за талоны (на карты);

ДЕБЕТ 68, Субсчет расчеты по НДС КРЕДИТ 76

— принят к вычету НДС с выданного аванса;

ДЕБЕТ 10 КРЕДИТ 60

— приняты к учету ГСМ, отпущенные по талонам или картам (на основании корешков талонов, представленных водителями, или отчета компании – эмитента талонов (карты));

ДЕБЕТ 19 КРЕДИТ 60

—отражен НДС по ГСМ;

ДЕБЕТ 68, Субсчет расчеты по НДС КРЕДИТ 19

принят к вычету НДС по ГСМ;

ДЕБЕТ 76 КРЕДИТ 68, Субсчет расчеты по НДС

— восстановлен НДС, принятый к вычету с перечисленного аванса.

Стоимость ГСМ, израсходованных за месяц, определяется на основании путевых листов или отчетов систем контроля пробега (пробега и расхода топлива) и списывается на расходы на последнее число месяца проводкой (п. 16, 18 ПБУ 10/99):

ДЕБЕТ 20 (26, 44) КРЕДИТ 10

включена в затраты стоимость ГСМ.

Обратите внимание: НДС, предъявленный поставщиком ГСМ, принимается к вычету при отражении стоимости приобретенных ГСМ по дебету счета 10 «Материалы» только при наличии счета-фактуры продавца (письмо Минфина России от 03.08.2010 № 03-07-11/335).

В бухгалтерском учете ГСМ нужно списывать по факту. Но сложность в том, что в автомобиле нет устройства, которое фиксировало бы количество бензина в баке. Соответственно, очень сложно «на глаз» определить, сколько топлива ушло на ту или иную поездку. Поэтому чаще всего фактический расход топлива рассчитывают как количество километров по спидометру, умноженное на некий норматив.

Компаниям, которые заняли «осторожную» позицию и решили применять норматив (утвержденный Минтрансом или самостоятельно разработанный) для целей налогового учета, допустимо применять этот же норматив и в бухгалтерском учете. Другими словами, использовать одно и то же значение лимита при подсчетах израсходованного бензина и при уменьшении налогооблагаемой базы.

Если ГСМ нужны для иных целей

Бывают ситуации, когда необходимы жидкости, позволяющие не только совершать поездки, но и осуществлять ремонт, ТО и пр. Для того чтобы в этом случае обойтись без путевых листов, пользуются накладными внутрихозяйственного назначения (подписанными МОЛ) либо лимитно-заборными картами (формы М-8 и М-10).

Если ведомость распечатывается, то у нее не бывает титульной части. У документа две стороны. На первой – название, на второй – подписи ответственных лиц и печать.

Когда допустима повторная заправка

Если водитель не предоставил отчет об использовании предыдущей «порции» ГСМ, то материально ответственное лицо не имеет права отпускать ему следующую.

Иногда для дополнительного контроля за расходованием топлива на крупных предприятиях вводят специальные талоны с печатью предприятия. Информация об их наличии и номера тоже могут быть занесены в общую бумагу. Неиспользованные талоны благополучно сдаются, на основании чего может быть составлена ведомость возврата талонов.

Порядок

Предприятию следует оприходовать ГСМ отдельным документом на основе приходного ордера — «поступление материалов».

В большинстве случаев оно списывает горюче-смазочные материалы один раз в месяц. Процедуру осуществляет бухгалтерия, вернее материальный бухгалтер, ведущий учет материальных ресурсов.

В его обязанности входит ведение первичных материалов:

- заполнение ведомости движения ГСМ, содержащей его поступление и использование;

- получение путевых листов, обработка заключенных в нем сведений и их занесение в вышеуказанную ведомость;

- принятие авансового отчета, выборка и сверка содержащихся в нем данных;

- составление журнал с унифицированной формой 0310003 регистрации приходных и расходных ордеров по кассе, если ГСМ закупается по талонам;

- обработка сведений, содержащихся в приказах руководства об утверждении лимита на пробег автотранспортного средства, о нормах потребления горюче-смазочных материалов и размере надбавок к ним, зимнем и летнем периодах эксплуатации автотранспорта, направлениях в командировки.

ГСМ списываются на основании вышеперечисленных актов материальным бухгалтером и специально сформированной для производства процедуры комиссией в составе трех и более человек.

Первичные документы обосновываются требованием-накладной, заправочными карточками, чеками АЗС по фактическому использованному объему ГСМ.

Как происходит списание ГСМ при использовании личного автомобиля в служебных целях, описывается в статье: списание ГСМ при использовании личного автомобиля в служебных целях.

Нормы списания ГСМ рассматриваются в статье: нормы списания ГСМ.

Налоговый учет

Если бензин, дизельное топливо или иной вид ГСМ используется транспортной организацией (ее основной вид деятельности связан с перевозкой грузов и людей), то расход идет в качестве материальных затрат. Если предприятие не логистическое по своей основной деятельности, то их нужно учитывать как прочие расходы.

Причем в налоговом учете можно принимать как фактически использованное, так и рассчитанное по формуле количество этого ресурса, в зависимости от удобства расчетов и фиксации.

Если у спецтехники или транспортного средства нет одометра, то составляют акт о списании ГСМ и на его основе производят дальнейший учет.

Порядок действий бухгалтера

Материалы организации учитываются бухгалтером и рассчитываются исходя из их стоимости. Эти расходы и приходы являются элементами системы ПБУ 5/01. Принятие любого сырья в учётную систему осуществляется с учётом следующих документов:

- Если топливо приобретается по наличному расчёту, то это чеки автозаправочной станции;

- Талоны на топливо, если сырьё приобретено по безналичному расчёту, с учётом договора поставщика сырья с фирмой приёмщиком.

Бывают ситуации, когда водитель в пути пополняет бак, используя специальную карту. После, бухгалтеру необходимо списать не только залитый в точке А бензин, но и рассчитать количество дополнительного затраченного, зная его себестоимость и объёмы по карте.

Но, в основном, заливание дополнительного топлива происходит редко, и бухгалтеры работают исключительно с путевыми листами и списывают конкретные объёмы. Суммируются остатки с поступлением и делятся на общий остаток в день оформления учёта.

Бухучет

Вся система бухгалтерского учёта заключается в двух важных разделах:

- Дебет — это приход;

- Кредит — Списание (расход).

В чём же заключается расчёт. Для начала рассчитать количество сырья путём умножения этого показателя на стоимость единицы топлива из запасов. Результат списывается по рассчитанным значениям каждого из видов сырья.

Налоговый учет

Формирование путевых листов не простая задача. Необходимо определить разновидность расходов и материальных затрат. К товарно- материальным ценностям, регулируемым основными документами относятся: топливо, смазки, масла, антифризы. Остальные, передвижение транспортных средств- относятся к прочим расходам и регулируются иными документами.

Нужно ли учитывать расходы в налоговом учёте? В законодательстве не говорится о том, что 100 % признаются обязательными и использование их фактическое. Министерство Финансов подтверждает, что количество сырья рассчитывается, основываясь на математические формулы согласно распоряжению №AM-23-р.

Всё поступающее сырьё вместе с расходными материалами рассчитываются по нормативному и фактическому значениям показателей потребления. Распоряжение, указанное выше, допускает субъектам, организациям самостоятельно устанавливать нормы расхода сырья и расчётную систему. Например, организация, самостоятельно разработавшая нормы расхода, и грамотно оформившая их по документам, не вызовет вопросов у налоговых служб и вторые не будут считать эти значения расходами отчётного периода.