- Для чего нужен

- Когда выписывается приходный кассовый ордер

- Общие правила заполнения Приходного ордера

- Правовое регулирование

- Сроки оформления

- Первичный документ по материалам.

- Требования к оформлению ордера

- Порядок заполнения приходного кассового ордера

- Что это за документ?

- Кто может подписать документ

- Образец заполнения

- Заполняем приходный ордер формы М-4

- Общие правила составления

- Заполнение «шапки» и первой таблицы формы М-4

- Заполнение второй таблицы формы М-4

- Заполнение оборотной стороны формы М-4

- Кто подписывает ордер

- Образец 2021 года

- Как заполнить приходный ордер? Основные шаги

- Штамп вместо приходного ордера

- Онлайн журнал для бухгалтера

- Действия кассира после получения денежных средств

- Журнал регистрации приходных и расходных кассовых документов

- Расходный кассовый ордер как правильно заполнять в 2021 году

- Как выглядит образец заполнения расходного кассового ордера в 2019 году

- Штрафные санкции за отсутствие ПКО

Для чего нужен

Оформление ордера М-4 необходимо для складского учета операции по приему материалов, товарной продукции или иных ценностей.

Также оформляется этот документ при получении сырья и полуфабрикатов для производственных цехов и подразделений организации. В данном документе указывается действительный объем всех принятых предметов учета.

При многократной поставке однотипных материалов или товаров в течение дня допускается однократное составление ордера.

Применять приходный ордер формы М-4 целесообразно, когда невозможно использовать в качестве приходной документации иные формы бухгалтерского учета.

Можно оформить приходник на несколько видов материалов, если таковые поставлены по одной накладной. Отдельного внимания заслуживает ведение учета единиц драгметаллов и камней.

В приходном ордере надлежит отображать не только количество ценностей, в специальной графе прописывается номер регистрации техпаспорта на каждую разновидность металла либо камня.

Когда выписывается приходный кассовый ордер

Поскольку приходный кассовый ордер является первичным документом бухгалтерского учета, следовательно, он должен быть составлен при совершении факта хозяйственной жизни (ч. 3 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете»), то есть по факту поступления наличных денежных средств в кассу организации, индивидуального предпринимателя.

Читайте также: Возможен ли взаимозачет по договорам займа и поставки

Таким образом, выписывать приходный кассовый ордер необходимо в момент сдачи наличных денежных средств в кассу хозяйствующего субъекта.

Общие правила заполнения Приходного ордера

При заполнении Приходного ордера необходимо учесть следующее.

- В документе должны быть заполнены все графы.

- При отсутствии данных в графе ставится прочерк

- Код единицы измерения заполняется в соответствии с Общероссийским классификатором единиц измерения.

- Если в организации данные вид МПЗ учитывает в единицах измерения, отличных от указанных в документах поставщика, количество указывается в двух единицах измерения. Сначала – в тех единицах, что указал поставщик, затем в тех, что установлены в организации. Если в организации разработана и утверждена система перевода из одних единиц в другие, то может быть указано количество в единицах измерения, принятых в организации и дана ссылка на соответствующий локальный нормативный акт.

- При указании в документах поставщика более мелкой/крупной единицы измерения, материалы принимаются в единицы измерения, принятой в организации.

- При приеме МПЗ, содержащих драгоценные металлы, заполняется графа «Номер паспорта”, в остальных случаях в данной графе ставится прочерк.

Правовое регулирование

Федеральный закон №129 от 21.11.1996 «О бухгалтерском учете» в ст.9 включает требование о необходимости оформления всяких операций хозяйствования первичной документацией.

Постановлением Госкомстата РФ №71а от 30.10.1997 учрежден первичный документ для оприходования зачисляемых материалов. Таковым документом является форма приходного ордера М-4.

По п.49 «Методических указаний по бухучету материально-производственных запасов», ратифицированных Приказом Минфина РФ №119н от 28.12.2001, ордером М-4 сопровождается всякое зачисление материалов.

Организации, какие кроме торговли занимаются и иными разновидностями деятельности, должны принимать и приходовать товары идентично порядку оформления материальных объектов.

Предусматривает это п.224 вышеуказанных Методических указаний. Важно, что данного порядка не должны придерживаться субъекты, ведущие только торговую деятельность.

Согласно ст.9 ФЗ №129 в приходном ордере М-4 прописывается дата поступления, численность материальных ценностей и иные непременные реквизиты.

При не применении в учете приходных ордеров налоговые органы вправе выказать претензии по поводу недостатков первичной документации и отменить вычет входного НДС.

По п.3 ст.120 НК РФ не составление первичной документации считается грубейшим нарушением нормативов по учитыванию доходов/расходов и налогооблагаемых объектов.

Штраф по данной норме варьируется от пяти до пятнадцати тысяч рублей. При занижении налоговой базы величина штрафных санкций равна десяти процентам от суммы невыплаченного налога, но не меньше пятнадцати тысяч рублей.

Если полученные материальные ценности оприходованы без формирования приходного ордера, это может учитываться как занижение по налоговой базе.

По всякой хозяйственной операции надобно оформлять первичные документы с присутствием обязательных реквизитов. Лишь после надлежащей подготовки документы могут приняться к учету, а хозоперация отображена на счетах бухучета.

Читайте также: Путевые листы такси

Из чего следует, что поступление материальных ценностей на баланс организации отображается на счетах исключительно после составления приходного ордера М-4.

После этого субъект вправе пользоваться вычетом входного НДС, если соблюдены иные условия для зачета.

Сроки оформления

Бывают случаи поставки товаров в течение дня большим объемом. Законодательство допускает составить один приходный документ, а все товары вписывать в него по мере поступления вплоть до окончания рабочего дня. Однако это должны быть однородные товары (например, сырье или полуфабрикаты определенной группы).

ОБРАТИТЕ ВНИМАНИЕ. Ордер оформляется только в день прихода товара или сырья. Соответственно, он должен быть составлен по факту получения до окончания рабочего времени.

Таким образом, ордер в обязательном порядке составляется только в случае дальнейшего использования товаров и сырья для производства новых изделий. А если фирма занимается их реализацией, то достаточно просто воспользоваться накладными на товар и проставить штамп организации.

Первичный документ по материалам.

Все хозяйственные операции должны оформляться первичными документами. Такое требование содержит ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Для оприходования поступающих материалов первичный документ установлен. Это приходный ордер по форме N М-4 (утвержден Постановлением Госкомстата России от 30.10.1997 N 71а). Этим документом оформляется поступление материалов согласно п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены Приказом Минфина России от 28.12.2001 N 119н).

Это интересно: Положение об обособленном подразделении ооо образец 2021

Но есть еще один упрощенный вариант оформления поступающих материалов. Вместо приходного ордера их приемка и оприходование могут быть оформлены проставлением штампа на документе поставщика (счете, накладной и т.п.). В оттиске штампа должны содержаться те же реквизиты, что и в приходном ордере. То есть заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру.

Итак, порядок документального оформления операции по получению материалов четко установлен. Теперь разберемся с ситуацией, когда в организацию поступают товары. Нужно ли в этом случае заполнять форму N М-4 или для оприходования товаров достаточно накладной от поставщика?

Требования к оформлению ордера

Форма приходного ордера М-4 была разработана Госкомстатом и утверждена Постановлением 1997 года. В этом документе фиксируются все поступления материалов, которые приходят в организацию от поставщиков или из подразделений переработки.

Ордер должен заполняться материально ответственным сотрудником, этот документ составляется при получении ТМЦ на складское хранение, а также при передаче полуфабрикатов для использования в производстве. Ордер должен быть составлен в единственном экземпляре: в этом документе прописывается количество материалов, поступивших в подразделение. Один ордер может оформляться для нескольких видов поступившей продукции, если она передается на предприятие одним поставщиком и поставляется в течение одного дня.

Форму можно заполнять вручную, но чаще для этого используются автоматизированные компьютерные программы. Электронное заполнение экономит время и обеспечивает точный учет

Порядок заполнения приходного кассового ордера

Бланк приходного кассового ордера выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

При этом квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира.

Что это за документ?

Прежде всего, форма этого приходного ордера утверждена Госкомстатом РФ в Постановлении №71а от 30.10.97. На сегодняшний день она не является обязательной к применению, но ее использование не запрещено законом.

Читайте также: Счет 75 в бухгалтерском учете: расчеты с учредителями

Чтобы спокойно пользоваться указанным документом для целей учета, требуется только утвердить его в .

Этот документ оформляет принятие на учет материалов, которые поступили на предприятие от поставщиков либо из переработки. Стоит отметить, что указанная форма используется только при поступлении материалов, по которым нет претензий к их качественному или количественному содержанию, т.е. при соответствии данных по факту документам от поставщика. Об этом говорится в п. 49 Методических указаний МинФина РФ (приказ №119н от 28.12.2001г.).

Ордер М-4 служит основой

складского, налогового и бухгалтерского учета материалов. В частности, в п.1 статьи 9 закона №402-ФЗ сказано, что все факты хозяйственной деятельности обязательно оформляются первичными документами. Таким образом, приходный ордер М4

служит подтверждением принятия (!) активов на учет

. Он заполняется на фактическое количество принимаемых материальных ценностей и на основании сопровождающей их первичной документации.

Кроме того, составление этого документа выполняет еще одну функцию – он служит признанием поставки материалов без наличия претензий к поставщику (переработчику).

Кто может подписать документ

Заверение ордера подписью уполномоченного лица – обязательное требование. Причем ставится подпись материально ответственного сотрудника, который имеет право принимать товар. Если такое лицо отсутствует, полномочия передаются другому сотруднику. В случае длительного отсутствия (командировка, отпуск и т.п.) может составляться доверенность на совершение подобных действий.

Документ считается окончательно принятым после того, как поставлена подпись. Соответственно, после этого нельзя вносить в него никаких исправлений. А на момент подписания все пустые графы должны быть перечеркнуты. Даже небольшие поправки приведут к тому, что ордер станет недействительным, поэтому придется составлять новый.

После этого операция отражается в документах бухгалтерского учета, а сам документ отправляется в архив и предоставляется только по требованию проверяющих лиц.

Образец заполнения

Материально-ответственное лицо вносит в бланк следующую информацию:

- Номер ордера,

- Название организации и ее ОКПО,

- Дату составления приходного ордера,

- Код вида операции, если такой код имеется,

- Наименование склада, куда приходуются материалы,

- Наименование и код поставщика,

- Номер счета, на который приходуются ТМЦ,

- Номер сопроводительного и платежного документа.

Сведения о материальных ценностях заносятся в таблицу ниже:

- Марка, сорт, размер,

- Номенклатурный номер,

- Единица измерения,

- Количество материалов по сопроводительным документам (товарная накладная) и фактически полученное,

- Цена за единицу, НДС и сумма с НДС,

- Номер паспорта,

- Номер по картотеке на складе.

По итогам дня считается общее количество поступивших ценностей на склад. На каждый вид материалов заводится карточка учета М-17.

(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Заполняем приходный ордер формы М-4

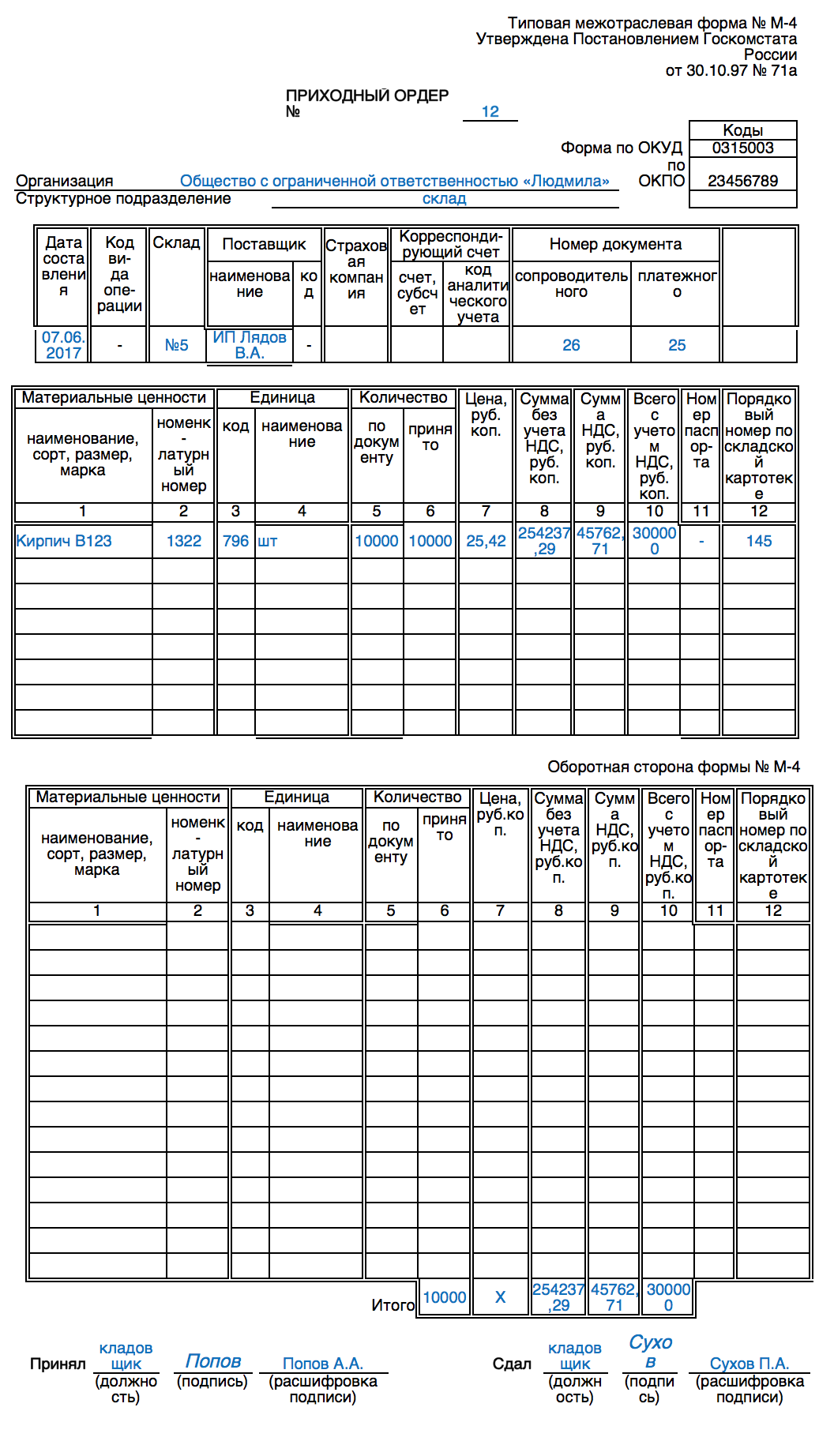

Форма М-4 утверждена постановлением Госкомстата РФ от 30.10.1997 № 71а. Бланк является двусторонним и включает в себя сведения о компании-продавце, покупателе и о самом приобретаемом товаре.

Сперва необходимо заполнить шапку документа. Проставьте порядковый номер бланка М-4, согласно внутреннему документообороту компании. Затем заполните название компании-покупателя полностью, с указанием организационно — правовой формы, код ОКПО и структурное подразделение компании.

На первой странице формы М-4 содержится 2 таблицы. Первая таблица содержит следующие сведения:

- дата заполнения бланка;

- код вида операции;

- наименование склада;

- сведения о поставщике: наименование и код;

- сведения о страховой компании;

- данные кор.счета: счет, субсчет и код аналитического учета;

- данные о документах: номер сопроводительного и платежного документа.

Вторая таблица содержит подробные данные о приходуемом товаре. Она включает в себя 12 колонок:

- название ценности, ее характеристики: цвет, сорт и т.д.

- номенклатурный номер ценности;

- далее указывается код единицы измерения;

- наименование единицы измерения;

- количество ценностей по документам;

- количество фактически принятых ценностей;

- цена приходуемого по форме М-4 товара;

- сумма в рублях без учета НДС;

- размер НДС;

- сумма, включающая в себя НДС;

- номер паспорта;

- номер по порядку согласно картотеке склада.

Таблица содержит довольно много строк. Незаполненные строки необходимо перечеркнуть – например, крест-накрест.

Последняя строка таблицы приходного ордера ф.М-4 подводит итоговые данные по количеству товара, цене товара (стоимость без налога на добавочную стоимость, величина НДС, общую сумму, которая включает налог).

Документ подписывает ответственный сотрудник, который принимал товар – указывается должность приемщика и расшифровка подписи. И ответственный сотрудник, который сдал товар — также с указанием должности и расшифровки подписи.

Поступление материальных ценностей на склад компании может сопровождаться оформления приходного ордера типовой формы М-4. Данный бланк будет передан в бухгалтерию в качестве основания для выполнения необходимых проводок по принятию материалов к учету.

Приходный бланк заполняют на складе при получении материальных ценностей от поставщика. Если же за один день от одного и того же поставщика получено несколько партий материалов, то все они могут быть отражены в одном бланке М-4.

Общие правила составления

При получении нескольких видов материала по одной накладной, можно составить один приходный ордер. Но главное это правильно составить документ.

Для этого нужно знать, какие именно сведения требуется указывать:

Код по виду операцииПроставлять код нужно только при наличии у принимающей стороны классификатора разновидностей операций. При отсутствии подобного классификатора в данной строчке проставляется прочеркКод по поставщикуЭтот код указывается при наличии у экономического субъекта классификатора по кодам поставщиков. Отсутствие классифицирующего документа предусматривает проставление прочерка в этой строкеСтраховая организацияЗдесь пишется название страховой фирмы, застраховавшей получаемый объект. При отсутствии страховки указывается прочеркНомерное значение сопроводительного документаПрописывается номер того документа, на основании какого зачислились материалы. Таковым может являться накладная от поставщика либо товарно-транспортная накладнаяНомер, соответствующий платежному документуПишется номер того документа, согласно какому материалы проплачены. Под таковым может рассматриваться платежное требование либо поручениеЦена (7 графа)Прописывается стоимостное значение для одной единицы принимаемого объекта без учета НДССумма НДС (9 графа)Показывается сумма НДС для всего объема полученной продукцииНомер паспорта (11 графа)Данная графа заполняется при принятии драгоценных камней или металлов, для которых необходимым сопутствующим документов является особый паспортПорядковый номер по складской картотеке (12 графа)Здесь прописывается номерное значение учетной карточки материалов по форме М-17

Заполнение «шапки» и первой таблицы формы М-4

Первая таблица – это «шапка» документа. Сначала в ней указывается номер ордера по внутреннему документообороту компании. Затем вписывается наименование организации, принимающей товар, с указанием ее организационно-правовой формы (ИП, ООО, ОАО, ЗАО), код ОКПО (Общероссийский классификатор предприятий им организаций – код содержится в учредительных бумагах фирмы), а также (по необходимости) структурное подразделение, которое выписывает ордер.

Далее в таблицу вносится дата составления документа, код вида операции (при использовании такого кодирования), номер склада поставщика, его полное наименование, код (при наличии) и страховщик (если товарно-материальные ценности застрахованы). Затем здесь же указываются номера бухгалтерского счета, кода аналитического учета (если таковая система применяется), номера сопроводительного и платежного документов.

Читайте также: Как правильно отображать выдачу займа в бухгалтерских проводках

Заполнение второй таблицы формы М-4

Вторая таблица приходного ордера относится непосредственно к приходуемой продукции. Сначала указывается наименование товара и его номенклатурный номер, затем единица измерения: ее код — в соответствии с Единым классификатором единиц измерения, и наименование (штуки, килограммы, кубы, метры и т.п.). Далее вносятся сведения о количестве принятых товарно-материальных ценностей (по документам и фактически) – они должны совпадать.

После этого идет информация о стоимости: в седьмой столбик вносится цена за штуку, потом — общая стоимость без учета НДС, затем — выделенный НДС, а потом общая цена уже с учетом НДС. Номер паспорта указывается, если товарно-материальные ценности имеют данный сопроводительный документ (например, ювелирные изделия). В последнюю очередь в таблицу вписывается номер карточки по складской картотеке.

Заполнение оборотной стороны формы М-4

На обратной стороне документа подводится итог по приходу: общее количество принятого товара, его общая стоимость без НДС, размер НДС и стоимость с НДС. Письменно расшифровывать суммы не нужно.

В завершение на приходном ордере должны быть поставлены подписи непосредственного приемщика товара (в данном случае, кладовщика) и представителя поставщика (в данном случае, экспедитора) с обязательной расшифровкой. Заверять ордер печатью нет необходимости, т.к. с 2021 года юридические лица могут не проштамповывать свои документы.

Кто подписывает ордер

Готовый приходный ордер М-4 должен быть заверен подписью. Ставить подпись вправе исключительно лицо, являющееся материально ответственным и которое непосредственно принимает поступившие в организацию материалы.

После того как ордер подписан, недопустимо вносить изменения в пункты формы. Документ с исправлениями будет признан недействительным.

После того как приходный ордер надлежаще оформлен, а хозяйственна операция учтена в бухучете, документ отправляется на архивное хранение.

Затребовать его может налоговый орган при проведении инспекционной проверки. Потому приходные ордера следует хранить в порядке, предусмотренном для сохранения первичной учетной документации.

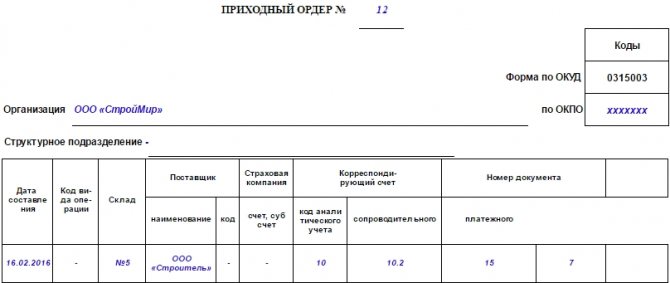

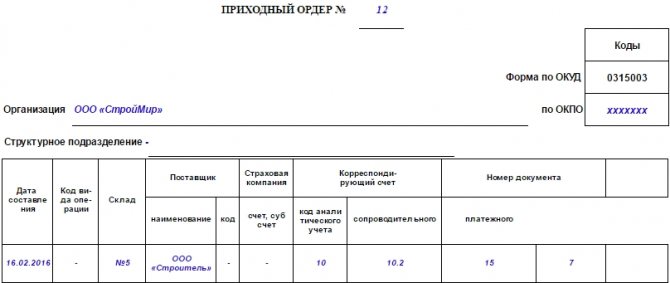

Образец 2021 года

В текущем году форма документа нисколько не поменялась по сравнению с предыдущим годом. Ордер по форме М-4 составляется, как показано на рисунке:

- Пишется номер документа (по центру).

- Затем – полное название организации, а также структурного подразделения.

- В правом углу прописывается соответствующий код по ОКПО.

- В первой таблице заполняются все графы – дата прихода, код, номер склада, сведения о поставщике и страховой компании, корреспондирующий счет, а также номера сопроводительного и платежного документов.

- В основной таблице указываются все данные о пришедшем товаре – название, сколько штук, сумма с НДС и без, итоговая сумма.

- Все пустые строки прочеркиваются.

название графыправила заполненияназвание компании или структурного подразделенияУказывается полное название фирмы или ИП, в распоряжение которого поступили соответствующие товары или сырье для производства. Важно указать название полностью, как оно значится в официальных документах, например Общество с ограниченной ответственностью «Прокси» или Индивидуальный предприниматель Бондаренко Александр Павлович. В графе структурное подразделение имеется в виду внутренний отдел предприятия. Обычно прописывается «склад».сведения о поставщикеЗдесь прописывается название поставщика, как оно указано в договоре (допускаются сокращения ИП, ООО и т.п.). Номера документов переносятся соответственно из платежного и сопроводительного документа.информация о счетеПриводятся реквизиты банковского счета, на основе которого зачисляются средства. По этому же счету составляются и бухгалтерские проводки.сведения о товарах, полученных от поставщикаОсновной информацией является полный перечень сведений о товарах, сырье, полуфабрикатах и других ценностях, которые были получены у поставщика. Вписывают номер, полное наименование, параметры, сорт, марка, в каких единицах измеряются товары, количество в этих единицах. Указывается стоимость за единицу, которая должна точно соответствовать договору. Приводится стоимость без НДС, затем сам НДС по каждому товару, после чего заполняется итоговая стоимость. Именно ее принявшая сторона и направляет поставщику.код по виду операцииТакой параметр вписывается не всегда. Его следует зафиксировать только при условии, что в фирме установлен специальный классификатор, учитывающий разные хозяйственные операции. Если же этот документ не ведется, допустимо просто поставить прочерк.код по поставщикуЗдесь ситуация обратная. Такой код проставляется в соответствии с классификацией хозяйственных операцией, принятых в организации, поставившей товар или сырье. Если подобный документ не ведется, опять же ставится прочерк.страховая компанияВ некоторых случаях поставщик или принимающая сторона страхуют товар от разных рисков. Соответственно, в этом случае нужно написать полное наименование страховой компании, как она указана в договоре. Если же товар не был застрахован, ставится прочерк.номер сопроводительного документаВ большинстве случаев сопроводительным документом является накладная на товар. Это может быть либо собственно накладная на товар, либо товарно-транспортная накладная, в которой среди прочего приводятся сведения о маршруте доставки. В данной графе требуется прописать только номер накладнойномер платежного документаЗдесь указывается номер документа, подтверждающий факт оплаты. Это поручение или требование.графа 12номер карточки ставится в соответствии с тем, как он описан в форме М-17

Если ведется приемка драгоценных металлов и/или изделий из них, в таблице заполняется и графа 11, в которой указывается номер технического паспорта на каждую единицу товара.

Бланк и пример заполненного приходного ордера представлены ниже.

Бухгалтер не обязан распечатывать приходный ордер. Достаточно просто составить его в программе 1С. Без бумажной формы документа можно обойтись, если приемку и оприходование оформить на счете или накладной поставщика товара. Ставится штамп, заполняются его реквизиты, которые и считаются аналогом приходника.

Как заполнить приходный ордер? Основные шаги

Каждый ордер, в котором, фиксируется поступление товарно-материальных ценностей на предприятие, должен быть пронумерован, на документе обязательно ставится дата. Можно перечислить следующие основные этапы заполнения:

- Указание полного названия предприятия. Также прописывается его юр. адрес и необходимая контактная информация.

- Указывается структурное подразделение организации, в которое передаются материальные ценности.

- В таблице необходимо прописать дату код операции, название ТМЦ, наименование поставщика. Если на предприятии применяется кодирование поставщиков, указывается соответствующий код, а если нет – ставится прочерк.

- Указывается страховая компания, если материальные ценности при передаче были застрахованы. Если это не было сделано, в графе нужно поставить прочерк.

- Далее прописываются счета для бухучета, а также реквизиты сопроводительных документов.

После этого нужно заполнить отдельные графы, в которых прописывается подробная информация о товаре. Указывается наименование материальных ценностей, номенклатурный номер, единица измерения, количество, стоимость без НДС, сумма НДС. Если передаются материалы высокой ценности, например, драгоценные камни, указываются данные паспорта товара. В 12 графе необходимо прописать порядковый номер по складской картотеке.

После таблицы в ордере указываются итоговые суммы, в незаполненных графах нужно поставить прочерки. На ордере М4 должны стоять подписи представителя поставщика, который приводит материалы, и принимающего материально ответственного сотрудника. После оформления ордер перенаправляется в бухгалтерию для учета и контроля.

Заполнение приходного ордера М-4 позволяет обеспечить контроль всех поступающих материалов, полуфабрикатов и иных материальных ценностей, а также контролировать сотрудничество с поставщиками. Ведение документации по всем правилам позволяет избежать пропажи материальных ценностей или излишней оплаты поставщику.

Ситуация: ООО находится на общей системе налогообложения, основным видом деятельности является оптовая торговля строительными материалами.При поступлении товаров оформляем приходный ордер по форме м-4.Вопрос:1) кто должен подписывать документы в строке принял и сдал, если товар к нам привёз поставщик на своём транспорте за свой счёт, а получил товар, на нашем складе, зав. складом?2) кто должен подписывать документы в строке принял и сдал, если товар привезла,нанятая нами транспортная компания, за наш счёт, а получил товар, на нашем складе, зав. складом?

1) Если товар к Вам привёз поставщик на своём транспорте за свой счёт, то по строке сдал ставит свою подпись водитель (экспедитор) поставщика, по строке принял расписывается зав. складом.

2) Если товар привезла, нанятая Вами транспортная компания, то по строке сдал ставит свою подпись водитель транспортной компании, по строке принял расписывается зав. складом.

Приходный ордер должен быть подписан лицами, которые сдают и принимают материалы. Чтобы сократить документооборот, приходный ордер можно не оформлять. Его можно заменить штампом (образец ниже). Проставьте его прямо на документе поставщика. Например, на накладной.

Андрея Кизимова,

заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как оформить и отразить в бухучете поступление материалов

Главбух советует:

чтобы сократить документооборот, приходный ордер можно не оформлять. Его можно заменить штампом . Проставьте его прямо на документе поставщика. Например, на накладной.

Еще по теме

Как защититься. Инспекторы сняли расходы из-за подписи в накладной

Аргумент № 3.

Еще одним аргументом может стать вторая подпись в приходных ордерах по форме М-4. В документе есть две записи – сдал и принял. Но в постановлении Госкомстата России от 30.10.97 № 71а четко не определено, как заполнять эти строки. Фактически это не двусторонний, а внутренний документ, так как его составляют в одном экземпляре. Но в документе может расписаться и чужой, и свой сотрудник. Это подтвердит, что посредник или курьер, получивший у поставщика товар, сдал их в компанию.

Короткое обозначение М-4 скрывает за собой бланк приходного ордера. Этот документ относится к документам первичного учета и выписывается тогда, когда на склад предприятия поступает какая-либо продукция от поставщиков, которую необходимо приходовать.

Штамп вместо приходного ордера

В некоторых случаях вместо приходного ордера кладовщик может использовать штамп. Это можно сделать в случае, если товары поступают на склад по счету, акту, товарному чеку. Образец штампа вместо приходного ордера М-4 будет содержать следующие графы для заполнения: дату, номер приходного ордера, наименование компании, данные принимающей стороны. Штамп в данном случае будет содержать те же реквизиты, что и в приходный ордер М-4. В штамп нет смысла добавлять реквизиты, которые будут отражать количество поступившего товара. Стоит иметь ввиду, что ставить штамп на приходный документ можно в случае, если документ не содержит исправлений, а количество поступившего товара соответствует обозначенному в документах.

Если, принимая товарно-материальные ценности, работник склада понимает, что заявленное количество товара отличается от количества, которое фактически прибыло на склад, или качество товара не отвечает предъявляемым к ним требованиям (например, товар приехал с повреждениями, царапинами, вмятинами и т.д.), то следует оформить акт о приемке материалов. Например, в таком случае можно использовать унифицированную форму № М-7.

Онлайн журнал для бухгалтера

Инфо

Постановлением Госкомстата РФ №71а от 30.10.1997 учрежден первичный документ для оприходования зачисляемых материалов. Таковым документом является форма приходного ордера М-4. По п.49 «Методических указаний по бухучету материально-производственных запасов», ратифицированных Приказом Минфина РФ №119н от 28.12.2001, ордером М-4 сопровождается всякое зачисление материалов.

Организации, какие кроме торговли занимаются и иными разновидностями деятельности, должны принимать и приходовать товары идентично порядку оформления материальных объектов. Предусматривает это п.224 вышеуказанных Методических указаний. Важно, что данного порядка не должны придерживаться субъекты, ведущие только торговую деятельность. Согласно ст.9 ФЗ №129 в приходном ордере М-4 прописывается дата поступления, численность материальных ценностей и иные непременные реквизиты.

Если организация сотрудничает с поставщиками, каждое получение материалов должно оформляться документально. Для этого была разработана унифицированная форма – приходный ордер М-4. Это типовой документ, который может применяться на предприятиях различных отраслей, в нем фиксируется каждая приходная операция.

Ведение первичного учета обязательно для всех хозяйственных организаций. Подписывайтесь на бухгалтерский канал в Яндекс-Дзен! Требования к оформлению ордера Форма приходного ордера М-4 была разработана Госкомстатом и утверждена Постановлением 1997 года. В этом документе фиксируются все поступления материалов, которые приходят в организацию от поставщиков или из подразделений переработки.

Ордер должен заполняться материально ответственным сотрудником, этот документ составляется при получении ТМЦ на складское хранение, а также при передаче полуфабрикатов для использования в производстве.

Действия кассира после получения денежных средств

После этого кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на приходном ордере и квитанции.

На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью. Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер

Читайте также: Расчеты в иностранной валюте на территории РФ и за рубежом

После того как деньги поступают в кассу, кассир отрывает квитанцию к ПКО по линии отреза и выдает ее на руки лицу, сдавшему деньги, а сам кассовый ордер оставляет в кассе.

Журнал регистрации приходных и расходных кассовых документов

Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Журнал регистрации кассовых документов КО-3 — предназначен для регистрации кассовых документов в ходе ведения кассовых операций и применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров.

Форма № КО-3 состоит из обложки и вкладного листа, по образцу которого происходит оформление, заполнение и печать всех страниц журнала.

Вкладной лист разделен на две части: одна предназначена для регистрации приходных кассовых документов (графа 1-4), другая — для расходных (графы 5-8).

Расходный кассовый ордер как правильно заполнять в 2021 году

Предлагаем рассмотреть тему: «расходный кассовый ордер как правильно заполнять в 2021 году» с ми профессионалов. Мы старались разъяснить все понятным языков и полностью раскрыть тему. Внимательно причитайте статью и, если возникнут вопросы, вы можете их задать в х или напрямую дежурному консультанту.

Заполнение расходного кассового ордера осуществляется кассиром в момент выдачи им наличности из кассы, после чего передается в бухгалтерию предприятия для его последующего учета. Какие сведения включает в себя данный документ, и в каком порядке производится его оформление?

Данный документ заполняется с использованием формы КО-2, установленной законодательством. Для того чтобы ордер являлся действительным и мог использоваться при составлении бухгалтерской отчетности, необходимо, чтобы в нем не было помарок, исправлений и ошибок. Поэтому заполнять документ требуется с особым вниманием и скрупулезностью.

Решите Вашу проблему – позвоните прямо сейчас: 8 доб. 882.

Консультация бесплатна!

Бланк КО-2 содержит следующие реквизиты, обязательные к заполнению:

- Организация. Здесь требуется вписать полное юридическое наименование предприятия, указанное в учредительных документах.

- Подразделение. Наименование филиала или отделения организации, в котором был выдан данный ордер.

- Номер. Все бланки КО-2 должны нумероваться согласно реестру РКО, без пропусков и дублирования одних и тех же номеров. Как правило, на предприятиях такая книга реестра заводится с началом нового календарного года.

Данный документ должен быть подписан главным бухгалтером и руководителем организации, а также проштампован печатью с надписью «Оплачено».

Оригинал данного документа при любых условиях остается в бухгалтерии и не выдается на руки лицу, получающему деньги.

Итак, расходный кассовый ордер представляет собой учетный документ, оформляемый кассиром организации в случае выдачи наличных денег из ее кассы. Законодательством установлена определенная форма данного документа, отступать от которой ответственное лицо не имеет права. Все РКО, оформляемые в организации, должны быть пронумерованы и зарегистрированы в специальной книге реестра, хранящейся в бухгалтерии. Исправления, помарки и ошибки в расходном кассовом ордере не допускаются – в случае их возникновения документ стоит переоформить.

Нет видео.

(кликните для воспроизведения).

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8 доб. 882.

Консультация бесплатна!

Если при выписке расходника допущена ошибка, то вносить с него исправления нельзя. Необходимо заново произвести его выписку.

Далее кассир фиксирует бланк в журнале регистрации.

После этого необходимая сумма, указанная в расходнике, вместе с ним передается получателю, который проверяет фактическое наличие денег, а после этого ставит свою визу в подтверждение получения наличности. При завершении смены кассир должен представить в бухгалтерию отчет, к которому прикладывает все кассовые документы за день, в том числе и расходные.

При получении денежных средств сотрудник должен заполнить от руки полученную сумму, поставить подпись и дату получения.

При расчетах с подотчетными лицами нередки ситуации, когда подотчетник израсходовал больше денежных средств, чем получил изначально под отчет. Также возникают ситуации, когда сотрудник был вынужден израсходовать собственные денежные средства, не получив изначально аванс на командировочные расходы.

Как выглядит образец заполнения расходного кассового ордера в 2019 году

Расходный ордер необходим для надлежащего оформления процесса выдачи наличности из кассы.

В документе отмечается не только сумма, но и принявшее ее лицо. Обязательно указываются основания выдачи. Форма РКО КО-2 унифицирована.

Утверждена она для применения всеми предпринимателями и организациями, которые имею кассу, и осуществляют движение средств по ней. Документ не причисляется к БСО, и заменить таковые не может.

Заполнение расходных кассовых ордеров ответственным лицом должно выполняться в строго установленных рамках: При электронной форме учета стандарт электронного документа не всегда совпадает с РКО, бланк которого утвержден Госкомстатом, поскольку многие данные в нем не отражаются, а автоматически считываются с уставных программных данных.

Именно поэтому для ведения документального учета целесообразно для кассира, оформляющего расходный кассовый ордер, бланк скачать в word-формате, что позволит оформлять документ необходимым образом на бумажном носителе.

Штрафные санкции за отсутствие ПКО

Отсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится приходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации-покупателя может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения (объект налогообложения — доходы, уменьшенные на величину произведенных расходов).