- Как проводится инвентаризация

- Образец заполнения инвентаризационной описи

- Образец заполнения заключения комиссии в инвентаризационной описи

- Структура ИНВ-3

- Образец заполнения ИНВ-5

- Бланк инвентаризационной описи ТМЦ

- Предназначение унифицированной формы ИНВ-3

- Основное назначение инвентаризационной описи и чем она предусмотрена

- Как заполнить инвентаризационную опись

- Заполнение инвентаризационной описи основных средств

- Итоги проверки ТМЦ и еще один приказ

- Обязательные реквизиты

- Правила заполнения инвентаризационной описи товарно-материальных ценностей

- Пример заполнения инвентаризационной описи ТМЦ (форма ИНВ-3)

- Правила внесения данных в таблицу

- Подготовка и сбор инвентаризационной комиссии

- Итоги проверки ТМЦ и еще один приказ

- Внесение сведений в бумагу на основные средства (ОС)

- Процедура составления акта по результатам инвентаризации

- Виды инвентаризационных описей

- Порядок оформления акта

- Отражение излишков и недостач

- Порядок хранения инвентаризационных описей

- Особенности взыскания

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

Читайте также: Если отпуск выпал в выходной или праздничный день, как считать отпускные

При смене материально ответственного лица опись составляется в трех экземплярах.

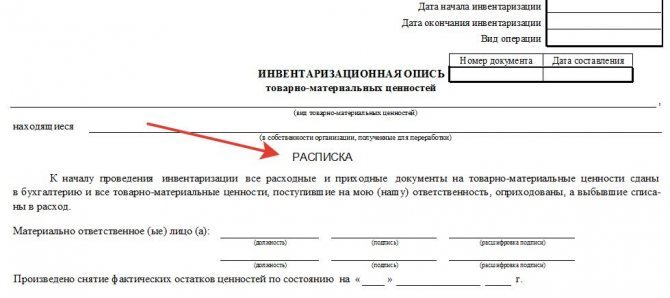

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

акта инвентаризации товарно-материальных ценностей отгруженных

Образец заполнения инвентаризационной описи

Как заполнять инвентаризационную опись, установлено Приказом Минфина РФ от 13.06.1995 № 49. Форма состоит минимум из четырех страниц, которые можно заполнять как с использованием средств вычислительной техники, так и вручную. Перед началом инвентаризации необходимо издать приказ (распоряжение, постановление) руководителя о ее проведении и о создании постоянно действующей комиссии, в состав которой включают работников администрации, бухгалтерской службы, иных работников (экономисты, инженеры и т. д.). Образец приказа об утверждении комиссии установлен Постановлением № 88 (форма ИНВ-22), можно пользоваться им либо сделать приказ о проведении проверки в произвольной форме.

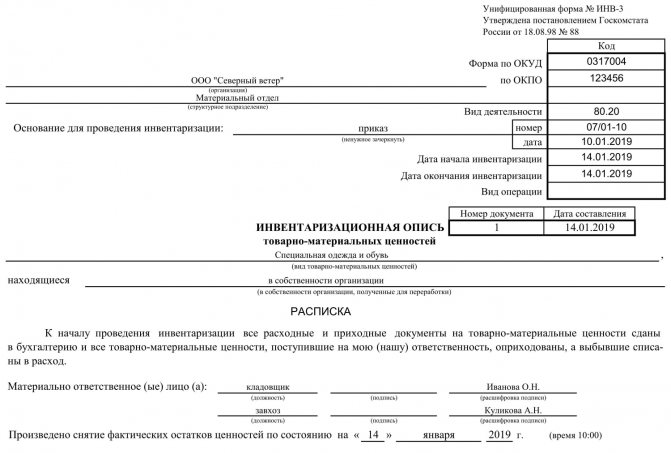

После проведения всех проверочных мероприятий переходим к составлению формы ИНВ-3. На первой странице формы «Инвентаризационная опись ИНВ-3» необходимо указать основные сведения (название организации, структурного подразделения, реквизиты приказа о проведении проверки, вид деятельности по ОКВЭД, дату начала и окончания инвентаризации), вид товарно-материальных ценностей. Также на первой странице материально ответственными лицами дается расписка о передаче комиссии или в бухгалтерию всех документов (приходных и расходных) и о том, что все ценности, за которые они ответственны, внесены в приход, а выбывшие — в расход. Рассмотрим в описи материальных ценностей образец заполнения первой страницы.

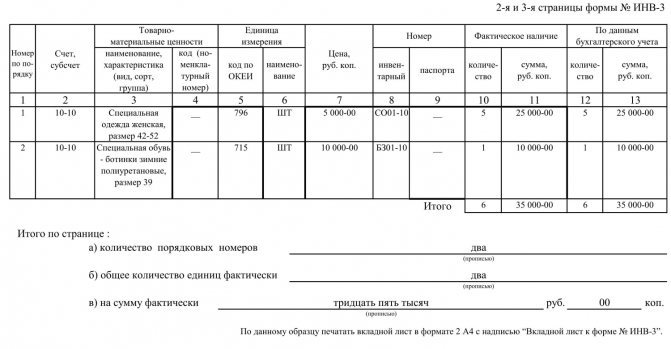

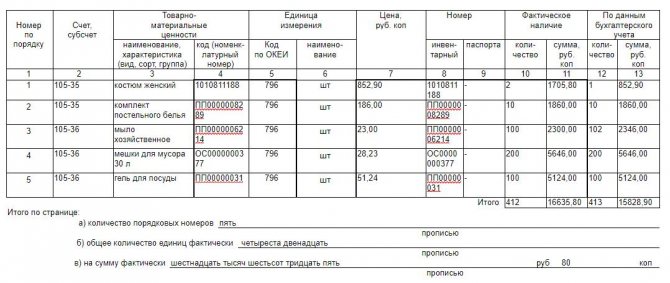

На следующих страницах указывается количество инвентаризируемых объектов в единицах измерения, в которых они приняты на учет (п. 2.9 Методических указаний).

На каждой странице указывается:

- число номеров по порядку (прописью);

- вид товарно-материальных ценностей в инвентаризационной описи;

- итог общего количества ценностей в натуральных показателях, независимо от того, в каких единицах измерения (килограммах, штуках, метрах и т. д.) эти ценности указаны (п. 2.9 Методических указаний).

Не допускается наличие пустых (незаполненных) строк, на последних страницах такие строки прочеркиваются.

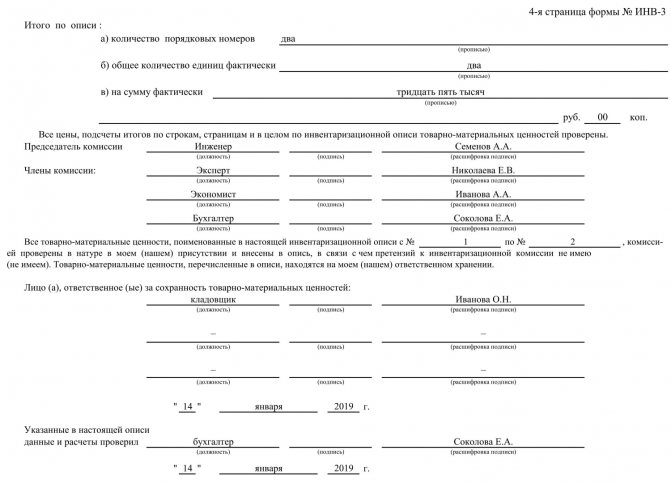

На последней странице делается отметка о таксировке, проверке цен, подсчитывается итог, ставятся подписи лиц, которые проводили проверку. Подписать документ должны все члены инвентаризационной комиссии, указанные в приказе, и материально ответственные лица. В самом конце материально ответственные лица оформляют заключение по проверке комиссией имущества в их присутствии, отсутствии к членам комиссии каких-либо претензий и принятии перечисленного имущества на ответственное хранение (п. 2.10 Методических указаний).

Образец заполнения заключения комиссии в инвентаризационной описи

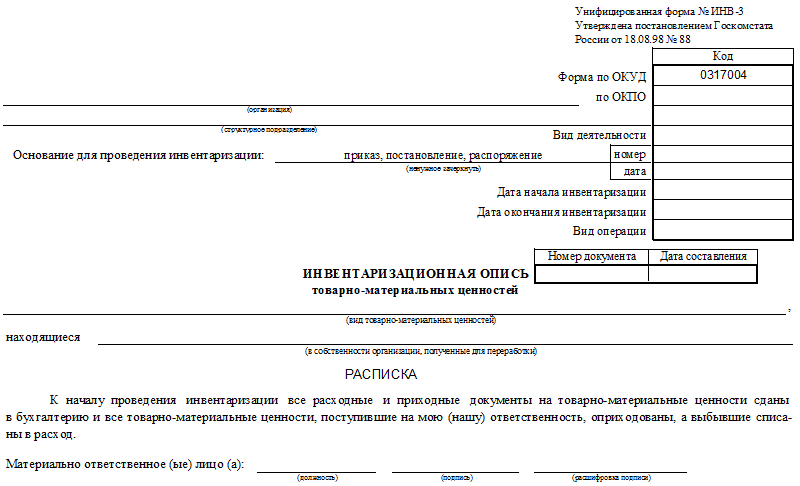

Структура ИНВ-3

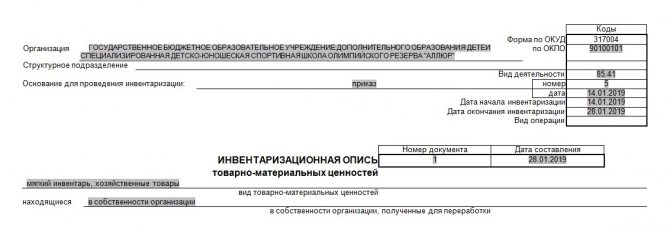

Начинается бланк с шапки. В ней потребуется обозначить наименование хозяйствующего субъекта и структурного подразделения (при необходимости). В правой части ответственный сотрудник проставляет коды по ОКУД, ОКПО, а также код вида деятельности (ОКВЭД).

Средняя часть документа содержит вид ТМЦ, подлежащих проверке. Ниже указываются права собственности на ТМЦ. Следует обозначить, находятся ли они в собственности фирмы либо переданы для переработки.

Сотрудники с материальной ответственностью расписываются на 1-ом и последнем листе бланка ИНВ-3. Этим они подтверждают свое ознакомление с содержимым документа.

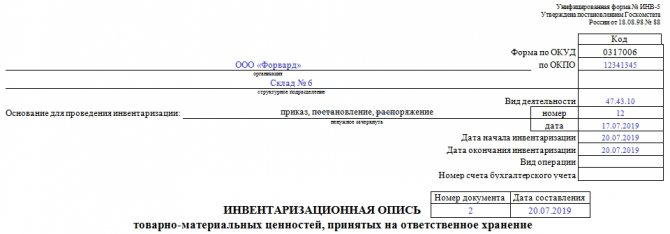

Образец заполнения ИНВ-5

В шапке формы ИНВ-5 обязательно укажите:

- название компании,

- основание для проведения инвентаризации, например, приказ,

- номер и дату составления документа,

- дату начала и окончания проверки.

Затем идет расписка ответственного работника о том, что он отдал расходные и приходные документы в бухгалтерию, а все ТМЦ оприходованы.

Предлагаем ознакомиться: Образец заполнения бланка о двойном гражданстве

В расписке обязательно надо указать дату ее подписи и срок снятия остатков материальных ценностей.

Читайте также: Расчеты по НДС при возврате авансов в «1С:Бухгалтерии 8»

Потом в форме ИНВ-5 идет табличная часть, в ней надо указать:

- номер строки,

- название и код по ОКПО поставщика,

- сведения о товаре: наименование, сорт, вид, группа и т.д.,

- место хранения, например, номер ряда на складе,

- дату, когда ТМЦ поступили на склад,

- информацию о документах, на основании которых приняли товар,

- единицу измерения,

- количество товара: по сведениям бухгалтерии и фактическое.

Смотрите наш пример заполнения инвентаризационной описи товарно-материальных ценностей — в нем цветом выделены поля, которые нужно заполнить.

После таблицы в бланке идут подписи всех членов комиссии. Кроме того, подписать форму ИНВ-5 должен сотрудник, отвечающий за товар. Этим он подтверждает, что претензий к работе комиссии не имеет и согласен с итогами проверки.

Полностью образец заполнения ИНВ-5 можно посмотреть здесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Далее мы разобрали часто задаваемые вопросы о том, как оформляется форма инвентаризационной описи товарно-материальных ценностей.

Все товарно-материальные ценности, которые приняли на хранение, и вообще все товары, находящиеся на складе, нужно учитывать, и проверять их фактическое наличие. Для этого и проводят инвентаризацию. Итоги проверки нужно отразить в форме ИНВ-5.

Все члены комиссии и работник, который отвечает за хранение товара. Часто это кладовщик.

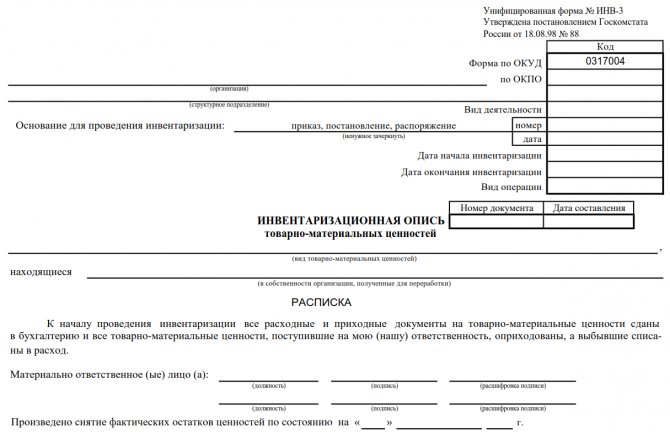

Бланк «инвентаризационная опись товарно материальных ценностей» — это унифицированный документ № ИНВ-3 (форма по ОКУД 0317004), утвержден Постановлением Госкомстата № 88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его. Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

В основной табличной части бланка ИНВ-3 заполняются следующие поля (см. таблицу 1).

Номер графыСодержание1нумерация строчек2номер счета и субсчета3наименование ТМЦ4номер по номенклатуре5, 6измерительные единицы (по ОКЕИ, наименование)7стоимость8номер по инвентаризации9паспортный номер (для определенных видов ТМЦ)10-13наличие ТМЦ по факту и данным бухучета (количество и сумма)

Бланк инвентаризационной описи ТМЦ

Бланк «инвентаризационная опись товарно материальных ценностей» — это унифицированный документ № ИНВ-3 (форма по ОКУД 0317004), утвержден Постановлением Госкомстата № 88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его. Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Предназначение унифицированной формы ИНВ-3

Опись ИНВ-3 предназначается для хозсубъектов. В документе фиксируются итоги проведения. Она представляет собой подсчет фактического наличия у юрлица ценного имущества (ТМЦ, документации, запасов и прочего).

Количество экземпляров определяется числом материально-ответственных сотрудников. Также 1 экземпляр необходим для бухгалтерии.

Инвентаризационная опись ТМЦ предназначена для следующих целей:

- Определения точного наличия ценностей, которые стоят на балансе физического или юридического лица.

- Возможности подготовки бухгалтерского отчета за календарный год.

- Подтверждения фактов хищения или кражи материальных ценностей предприятия.

- Установления действительного ущерба, причиненного организации в результате несчастных случаев, пожара, землетрясения, затопления, обвала конструкции, выхода из строя единиц оборудования, невозможности создать необходимые условия для хранения (отсутствие электричества в морозильных камерах и т.д.).

- Передачи фактического количества имущества от одного должностного лица к другому (если один начальник подразделения меняет на конкретном посте другого).

В результате осуществления ревизии информация, отраженная в инвентаризационной описи, может быть следующая:

- Полное соответствие действительного и учетного остатка. Стоит отметить, что такие факты в большинстве случаев становятся возможными при имуществе, состоящем из крупногабаритных ценностей либо с достаточно большой стоимостью. Если же на балансе имеется большое количество малоценного сырья, материалов, товаров, то соответствие таких остатков редко происходит.

- Определение излишков материальных ценностей.

- Определение недостачи. Также часто полученные результаты содержат сведения как об излишках одного вида имущества, так и о недостаче других.

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Основное назначение инвентаризационной описи и чем она предусмотрена

Основным назначением является выявление имущества, фактически имеющегося в организации, сравнение его с данными бухучета, проверка полного указания в учете обязательств. Постановлением Госкомстата России от 18.08.1988 № 88 утверждены формы инвентаризационных описей, однако они не являются обязательными, и организация может разработать собственные формы учетных документов. В последнем случае форма должна быть утверждена учетной политикой компании.

Наиболее распространенной формой является ИНВ-3 — инвентаризационная опись товарно-материальных ценностей. Она применяется для отражения данных фактического наличия товарно-материальных ценностей (готовая продукция, производственные запасы и пр.) в местах хранения и на всех этапах движения их в организации.

Как заполнить инвентаризационную опись

Шаг 1. Заполняем наименование организации, структурное подразделение, код по ОКТМО, вид ценностей, реквизиты документа-основания для проведения инвентаризации.

Шаг 2. Материально ответственное лицо удостоверяет своей подписью, что все ТМЦ оприходованы или списаны.

Шаг 3: В организациях, где ведется автоматический учет данных в специализированных программах, форма № ИНВ-3 составляется при помощи этих программ. Они сами заполняют графы 1-9, а комиссия отмечает в графе 10 наличие объектов по перечню. Комиссия определяет реальное наличие инвентаризируемого имущества, пересчитывая и перевешивая его при необходимости.

Читайте также: Типы хозяйственных операций в бухгалтерском учете с примерами

Предлагаем ознакомиться: Неправомерный договор это

В примере ниже номенклатурный и инвентарный номера совпадают, но это не обязательное условие. Столбец «номер паспорта» (9) заполняется только в случае, если ТМЦ содержат драгоценные камни и металлы.

Итог подводится по каждой странице формы. Количество страниц может быть любое, в зависимости от фактического наличия ценностей.

Шаг 4. После заполнения всех полей составляется последний лист с итогами всех страниц, подписью председателя и составом инвентаризационной комиссии, которые определены в приказе. В комиссию могут входить:

- административный персонал организации;

- работники бухгалтерии;

- иные специалисты.

Лица, ответственные за хранение ТМЦ, подтверждают факт присутствия на инвентаризации и подписывают ведомость, соглашаясь с фактическими данными, которые в ней указаны.

Далее вы можете инвентаризационной описи товарно-материальных ценностей.

Заполнение инвентаризационной описи основных средств

Образец заполнения инвентаризационной описи основных средств представляет собой унифицированную форму № ИНВ-1. Документ для основных средств заполняется аналогично примеру для формы № ИНВ-3. Смело используйте приведенную инструкцию.

Также на нашем сайте можно инвентаризационной описи основных средств.

Итоги проверки ТМЦ и еще один приказ

Инвентаризация товарных ценностей – это долгий и монотонный труд, в процессе которого даже внимательный работник может ошибиться и просчитаться. Для снижения риска неточностей, фирмы допускают контрольные проверки подлинности проведения инвентаризации. С этой целью избирается независимый сотрудник, к примеру главный бухгалтер, который перепроверяет наличие матценностей на складе. В случае проведения контрольной ревизии, внизу второго листа на бланке ставятся ФИО специалиста, дата проверки и подпись.

Правильное оформление документов, сопутствующих проверке (будь то опись или акт инвентаризации кассы) — гарантия точных результатов по итогу ревизии. Дополнительный контроль, присутствие материально ответственных лиц, сверка с учетными данными – все это позволяет компании произвести реальную оценку матценностей, убедиться в правильности их хранения, выявить активы, которые нуждаются в списании, и тем самым «разгрузить» складское помещение.

По окончании процедуры подсчета и сопоставления результатов члены комиссии должны надлежащим образом оформить результаты проверки. Все выявленные расхождения необходимо зафиксировать в ведомости учета результатов (форма № ИНВ-26) из Постановления Госкомстата от 27.03.2000 № 26. А после обсуждения результатов и вынесения инвентаризационной комиссией вердикта, который записывается в специальном протоколе, руководитель должен издать еще один приказ, на этот раз об итогах проверочных мероприятий и результатах, которые были достигнуты.

Следует привести реакцию руководителя фирмы на предложения членов комиссии и распоряжения о необходимых действиях. Это могут быть: дополнительная проверка, санкции для виновных лиц, введение дополнительных мер безопасности. Этим же локальным актом назначаются ответственные за его исполнение работники, которых также следует ознакомить с документом под подпись. Контроль за исполнением распоряжения обычно оставляет за собой директор фирмы.

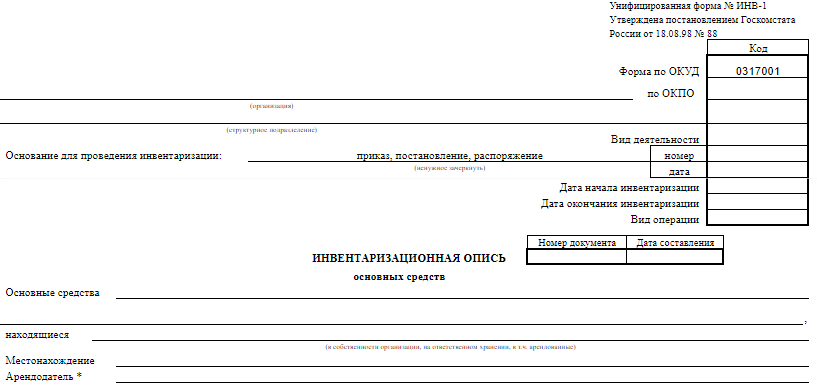

Обязательные реквизиты

На титульной странице необходимо обозначить название юрлица и его подразделения в полной либо краткой форме согласно с учредительной документацией. Далее в обязательном порядке заполняются все имеющиеся реквизиты: ОКУД, ОКПО, ОКВЭД, дата начала и завершения имущественной описи.

В средней части рядом с наименованием документа обозначается его нумерация и дата формирования. Она должна совпадать с датой завершения инвентаризационной описи. Ниже отображается вид ТМЦ, подлежащих инвентаризации и права, на которых они находятся в распоряжении хозяйствующего субъекта (в собственности либо полученные для переработки).

В табличной части обязательны для заполнения графы с 1 по 7 и с 10 по 13. В графы 8 и 9 данные вносятся при наличии у ТМЦ номера по инвентаризации и паспорту. Итоговые показатели приводятся в цифровом и словесном варианте.

Правила заполнения инвентаризационной описи товарно-материальных ценностей

- Оформляются две копии инвентаризационной описи товарно-материальных ценностей. Одну копию отдают в бухгалтерию, вторая копия должна остаться у материально ответственных лиц.

- До начала учета всех товаров, готовой продукции и материалов (имеющихся ТМЦ), материально-ответственные лица пишут расписку, в которой они подтверждают, что все ценности были учтены и присутствует вся необходимая документация. Все материально-ответственные лица ставят свои подписи на первой странице описи (формы ИНВ-3). Также они вносят расшифровку поставленной подписи и информацию о занимаемой должности.

Пример заполнения инвентаризационной описи ТМЦ (форма ИНВ-3)

- На самую первую страницу бланка вносится информация о предприятии, которое подвергается инвентаризации ТМЦ, фиксируется дата приказа и его порядковый номер. Также вносятся даты начала и окончания проверки (их необходимо взять из приказа)

- На инвентаризационную опись ставится уникальный номер и дата ее заполнения.

- Далее указывается, какие конкретно ТМЦ будут подвергнуты инвентаризации и где они располагаются.

- Вторая страница включает таблицу, которая заполняется в процессе проверки, которая проводится путем пересчета присутствующих материалов, товаров и готовой продукции.

Правила внесения данных в таблицу

- Таблица включает в себя данные, расположенные в определенном порядке. Каждому пункту присваивается номер. Каждому номеру соответствует определенный пункт:

– Порядковый номер – цифра 1

– Номер счета и субсчета, в котором ведется учет данных ценностей (товары – 41, материалы – 10, готовая продукция – 43)

– наименование, краткое описание, присвоенный номенклатурный номер ТМЦ – 3-4

– информация об использованной единице измерения -5-6

– цена одной единицы – 7

– присвоенный инвентаризационный номер – 8

– Если есть паспорт, в котором указывается информация о присутствии драгметаллов в ТМЦ, то указывается номер по паспорту – 9

– информация о наличии по факту упомянутого наименования, его количество и сумма – 10-11.

- В описи указываются все ТМЦ, которые попадают под инвентаризацию.

- Опись можно подготовить еще до начала инвентаризации. Ее можно заполнить, внести данные в графы с 1 по 9. Во время инвентаризации члены комиссии будут указывать только фактическое наличие каких-либо товаров, материалов и других ценностей и вносить их в пункты 10-11.

- Если оказалось, что не все ТМЦ есть в описи, то их вписывают от руки.

- В случае если наименований в таблице очень много, то она может занять несколько страниц. Тогда общее число порядковых номеров, реальное количество единиц, а также общая сумма высчитывается по итогам на каждой странице таблицы. В конце проводится подсчет данных на каждой странице, и вносятся итоговые данные.

- Обнаруженные испорченные и бракованные ТМЦ должны быть внесены в соответствующие акты.

- На бланке описи ИНВ-3 должны быть подписи всех присутствующих членов комиссии. Кроме них в описи должны подписаться материально-ответственные лица, подтверждая свое согласие с результатами проведенной проверки.

- После этого документ проверяется бухгалтером на корректность внесенных данных и правил заполнения. Сотрудник бухгалтерии также вносит информацию по каждому объекту (ТМЦ), в соответствии с имеющимися данными учета.

- Сличительная ведомость форма ИНВ-19 заполняется, если после проведения проверки вскрылись несоответствия.

- Итоговые данные прописываются в ведомости (форма ИНВ-26).

- Сотрудник бухгалтерии, ответственный за проверку инвентаризационной описи ставит свою подпись в нижней части третьей страницы.

Подготовка и сбор инвентаризационной комиссии

Директор определяет состав комиссии и количество участвующих в её работе лиц (три или более человека). Эти сотрудники не должны относиться к категории материально ответственных. Требования к комплектованию комиссии подробно определяются Приказом Министерства финансов № 49 от 08.11.2010. Комиссия должна работать именно в полном составе, определённом в приказе директора, иначе итоги её работы можно будет признать недействительными.

В комиссии можно включать заместителей директора, бухгалтеров, менеджеров, инженеров, сотрудников из подразделения внутреннего аудита. Могут быть приглашены специалисты из независимых аудиторских компаний.

Итоги проверки ТМЦ и еще один приказ

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Внесение сведений в бумагу на основные средства (ОС)

Этот процесс проводится не реже, чем раз в три года. При этом применяется форма ИНВ-1, которая по содержанию практически не отличима от выше представленного. Его оформление соответствует приведенному выше порядку. Здесь в графах будут указаны следующее:

- недвижимое имущество;

- автомобили и иные ТС, в том числе сельскохозяйственные машины;

- оборудование и электротехника;

- хозинвентарь;

- взрослый рабочий скот;

- специальные инструменты и прочие средства, которые являются основными для обеспечения деятельности предприятия.

Предлагаем ознакомиться: Недонесение о преступлении ук рф

Чтобы актив был признан в бухучете основным средством, должны выполняться определенные условия (ПБУ 6/01):

- объект должен быть предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для постановки на учет актива в качестве ОС он должен стоить на менее 40 000 руб. В налоговом учете также существует минимальный стоимостной критерий, но там он составляет 100 000 руб.

Процедура составления акта по результатам инвентаризации

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

- До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам.

- Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии.

- Итоговые цифры переносятся в опись в печатном виде или рукописном. При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей).

- Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

Виды инвентаризационных описей

Существует несколько видов инвентаризационных описей. Федеральной службой государственной статистики (Госкомстатом) разработана и утверждена их форма. Рассмотрим подробнее:

- ИНВ-1 используется для учета основных средств;

- ИНВ-2 — нематериальных активов;

- ИНВ-3 — товарно-материальных ценностей (ТМЦ);

- ИНВ-5 — товаров, принятых на ответственное хранение;

- ИНВ-8а — драгоценных металлов, содержащихся в разных изделиях;

- ИНВ-16 — ценных бумаг и бланков строгой отчетности.

Кроме того, Госкомстатом РФ разработаны и другие документы, которые используются при ревизии. Например, акты инвентаризации, сличительные ведомости, журнал учета и контроля.

Формы документов, перечисленные выше, не обязательны к применению. Вы вправе использовать свои образцы бланков при проведении ревизии. В этом случае форма инвентаризационной описи и других документов должна быть утверждена учетной политикой организации.

Читайте также: По новому ФСБУ «Доходы» придется вычислять дисконтирование и справедливую стоимость

Однако для удобства мы советуем воспользоваться бланками, которые разработаны и утверждены Госкомстатом РФ. Так вы избежите ненужных ошибок. Описи и другие необходимые документы для проведения инвентаризации вы можете скачать по ссылке, указанной в конце статьи.

Порядок оформления акта

Инвентаризация проводится при личном присутствии ответственных лиц. Все результаты проверки подлежат документальному оформлению. Методические указания содержат формы описей (актов), где указаны все объекты, контроль наличия и состояния которых будет осуществляться, их количество. При этом для измерения используются реальные показатели (штуки, кг, метры и пр.).

Все излишки оприходуют на баланс фирмы по рыночной стоимости, недостачу или порчу имущества переносят на виновных или списывают в пределах норм естественной убыли. Если отсутствует возможность установления виновных, недостачи переносят на счет операционных расходов.

Отражают результаты в ведомости учета, где указывают излишки, недостачу, порчу имущества. Несоответствия фиксируют в акте несоответствия фактического остатка ТМЦ с данными бухучета. Итоги подлежат отражению также в годовом отчете подразделения бухгалтерии.

Так как акт является результатом проверки, его разработке предшествует приказ. Руководитель организации обязан издать приказ о назначении комиссии по инвентаризации. В ее состав могут входить любые работники компании, кроме мат. ответственных сотрудников.

Узнать подробнее об инвентаризационной комиссии, а также посмотреть образец приказа о её назначении можно в статье.

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Отражение излишков и недостач

Правила оформления результатов ревизии регламентируются в 5-м разделе Приказа Минфина № 49 от 1995 г. В соответствии с закрепленным порядком, излишки, выявленные в процессе инвентаризации, приходуются и включаются в состав финансовых результатов.

Если обнаружены недостачи в рамках норм убыли, бухгалтер списывает их в издержки производства. Нормы определяются по продукции разных видов уполномоченными ведомствами и министерствами. Стоит сказать, что многие из них установлены еще в советское время, однако продолжают использоваться и сегодня.

Для целей налогообложения потери от порчи либо недостачи в рамках норм убыли включаются в состав расходов. Соответствующее положение закреплено в подпункте 2 7 пункта 254 статьи НК.

Порядок хранения инвентаризационных описей

Бланк инвентаризационной описи товарно-материальных ценностей заполняется в двух экземплярах, один из которых должен храниться у материально ответственного лица, другой — в бухгалтерии. Срок хранения, в соответствии с п. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», должен составлять не менее пяти лет. Аналогичные сроки обозначены в пункте 427 перечня, утвержденного Приказом Минкультуры от 25.08.2010 № 558. За нарушение сроков хранения учетных документов предусмотрена административная ответственность (ст. 15.11 Кодекса РФ об административных правонарушениях) для должностных лиц в виде штрафа в размере от 10 000 до 20 000 рублей или дисквалификация на срок от одного года до двух лет. Проверки в отношении сохранности документов проводятся налоговыми органами.

Особенности взыскания

https://www.youtube.com/watch?v=ytcreatorsru

Недостачи сверх установленных норм убыли оформляются на виновных сотрудников и должны компенсироваться ими. Сверхнормативные недостачи могут быть отнесены в состав производственных затрат, если не удалось установить виновных или было отказано во взыскании.

В любом случае, факты должны подтверждаться документами. Если, к примеру, было отказано в удовлетворении требований о взыскании с виновных причиненных предприятию потерь, доказательством этого служит решение суда или постановление следственного органа.