- Что такое план внутреннего финансового контроля?

- Специфика карты внутреннего финансового контроля

- Где описаны правила

- Каковы особенности плана внутреннего финансового контроля в частной фирме?

- Общий подход к организации внутреннего контроля в учреждении.

- Каковы особенности плана внутреннего финансового контроля в государственной организации?

- Акт о проведении внутреннего контроля (пример)

- Итоги

- Положение о ВФК

Что такое план внутреннего финансового контроля?

Финансовый контроль бывает 2 основных типов — плановый и внеплановый. Данная классификация справедлива как в отношении частных компаний, так и для государственных структур. Финансовый контроль первого типа предполагает составление плана — источника, в котором фиксируется содержание соответствующих контрольных мероприятий.

См. также «Оценка и управление налоговыми рисками организации»

Структура плана финансового контроля может сильно различаться при составлении его организациями с разным юридическим статусом, работающими в разных сферах, имеющими разные масштабы. Но есть ряд общих признаков, характеризующих большинство планов, о которых идет речь в данной статье. А именно указание в документе:

- срока актуальности плана, то есть периода проведения финансового контроля;

- перечня основных контрольных мероприятий;

- объектов проверки;

- ответственных лиц.

В некоторых случаях дополнением к плану может быть карта внутреннего финансового контроля. Изучим ее особенности.

Специфика карты внутреннего финансового контроля

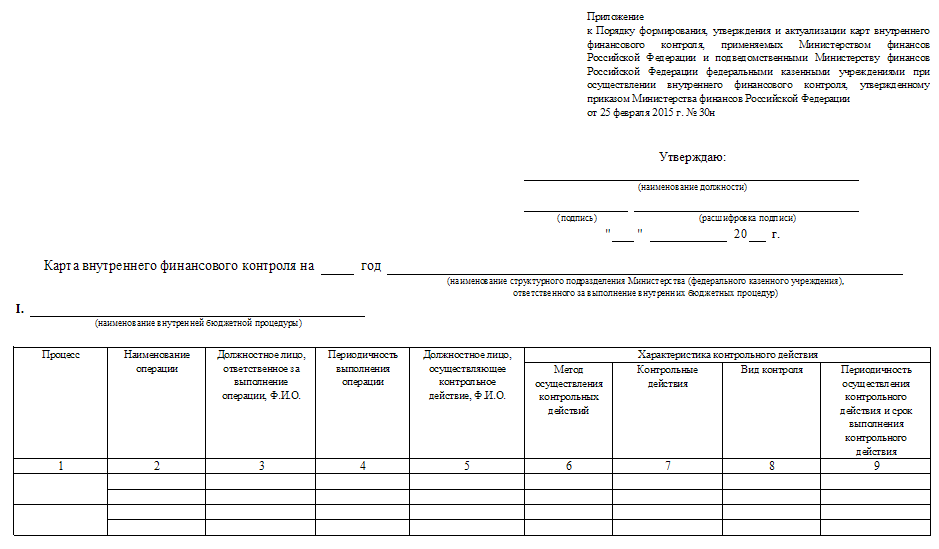

Такой источник, как карта внутреннего финансового контроля, используется, как правило, в государственных структурах. Минфин РФ в п. 16 разд.1 Методических рекомендаций по осуществлению внутреннего финансового контроля, утв. приказом Минфина от 07.09.2016 №356 устанавливает, что данный документ является подготовительным относительно реализации мероприятий внутреннего финансового контроля в организациях, являющихся главными распорядителями бюджетных средств. В подобной карте Минфин рекомендует подробно раскрывать данные о должностных лицах, участвующих в финансовом контроле, в корреляции с каждой операцией, проводимой в рамках контрольных мероприятий.

Сформированная Минфином форма карты внутреннего финансового контроля, рассчитанная на использование распорядителями бюджетных средств, утверждена в приложении № 3 к Методическим рекомендациям по осуществлению внутреннего финансового контроля.

Читайте также: Правила определения расчетного периода для отпускных на примерах

Есть в законодательстве РФ и другая интерпретация сущности карты внутреннего финансового контроля. Так, если исходить из логики п. 12 Правил осуществления главными распорядителями бюджетных средств внутреннего контроля, которые утверждены постановлением Правительства РФ от 17.03.2014 № 193, данная карта — главный источник, в соответствии с которым должен осуществляться внутренний финансовый контроль.

Можно отметить, что структура карты внутреннего финансового контроля, утвержденная Правительством РФ, в целом схожа с той, что предложена Минфином. В соответствии с п. 10 Правил, введенных постановлением № 193, в данной карте указываются сведения о должностных лицах, ответственных за контрольные действия в корреляции с конкретным предметом внутреннего контроля.

В свою очередь Правительство РФ рекомендует задействовать формы карт внутреннего финансового контроля, утверждаемые ведомствами самостоятельно (п. 15 постановления № 193). Например, Минфин определяет собственные правила составления соответствующих документов в приказе от 06.03.2017 № 29н и утверждает форму карты внутреннего контроля в приложении № 1 данного НПА.

Таким образом, карта внутреннего финансового контроля в госструктурах — в зависимости от конкретной интерпретации ее специфики — может дополнять план контроля либо заменять его. Может быть задействована как форма, рекомендованная Минфином, так и та, что утверждена ведомством самостоятельно.

Где описаны правила

Распорядители бюджетных средств, администраторы доходов и источников финансирования дефицита бюджета проводят внутренний финаудит. Требование устанавливает статья 160.2-1 Бюджетного кодекса. По приказу Минфина №143н от 21.09.2015 структурные подразделения Минфина, федеральные казенные учреждения, бюджетные организации-исполнители государственных контрактов, финансируемые из федерального бюджета, подлежат обязательному финаудиту. Рассмотрим упрощенный внутренний финансовый аудит и условия, по которым он проводится. Особенности и требования к осуществлению финаудита определяются следующими нормативно-правовыми актами:

- БК РФ (ст. 157, ст. 160.2-1, ст. 165 и др.).

- Постановлением правительства №193.

- Приказами Минфина №143н от 21.09.2015, №356 от 07.09.2016, №822 от 30.12.2016.

- Федеральным стандартом (приказ Минфина №237н от 18.12.2019).

Каковы особенности плана внутреннего финансового контроля в частной фирме?

План как основной источник, фиксирующий последовательность мероприятий по внутрикорпоративному финансовому контролю, составляется, прежде всего, с учетом специфики бизнес-процессов, актуальных для конкретного предприятия.

«Частный» план внутреннего финансового контроля может включать сведения о:

- объектах финансовой проверки;

- целях проверки;

- периоде проведения финансового контроля,

- проверяемом периоде деятельности фирмы;

- проверяемых показателях;

- сотрудниках фирмы, ответственных за реализацию мероприятий, которые предусмотрены планом.

В зависимости от задач, стоящих перед внутренними проверяющими структурами в частной компании, содержание плана может дополняться иными сведениями. Например, в структуре документа может появиться графа для подписи человека, ответственного за организацию контрольных мероприятий. Если он подписывается напротив той или иной строки, то удостоверяет тот факт, что подотчетный ему специалист выполнил свою работу.

Общий подход к организации внутреннего контроля в учреждении.

В силу ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» бюджетные учреждения наравне с другими экономическими субъектами обязаны организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Чтобы помочь в исполнении названной нормы, Минфин подготовил и опубликовал Информацию № ПЗ-11/2013. Как указано в ее тексте, данные рекомендации не распространяются на организации сектора государственного управления, но это не означает отсутствия методологической ценности документа для БУ. В частности, Информацию № ПЗ-11/2013 можно использовать при разработке мер по пресечению злоупотреблений персонала, при формировании органов, ответственных за ВФК, для самооценки уровня ВФК. Также руководителям БУ стоит узнать, какие факторы снижают эффективность ВФК. К ним Информация № ПЗ-11/2013 относит:

а) изменение экономической конъюнктуры или законодательства, возникновение новых обстоятельств вне сферы влияния руководства экономического субъекта;

б) превышение должностных полномочий руководством или иным персоналом экономического субъекта, включая сговор персонала;

в) возникновение ошибок в процессе принятия решений, осуществления фактов хозяйственной жизни, ведения бухгалтерского учета, в том числе составления бухгалтерской (финансовой) отчетности.

Практическая ситуация. В связи с увольнением сотрудника, занимающего закупками, на вакансию пришел новый работник и приступил к своим обязанностям. Через некоторое время торговый агент одного из поставщиков в телефонном разговоре с ним поинтересовался, куда теперь перечислять «премию». Поскольку новый сотрудник сразу информировал руководство, было установлено, что поставщик выплачивал откаты. В результате сговора персонала с поставщиком БУ был нанесен ущерб за счет завышения цен. Косвенно причиной сговора стало отсутствие корпоративной политики, недвусмысленно квалифицирующей откаты как воровство.

Каковы особенности плана внутреннего финансового контроля в государственной организации?

Главная особенность планов внутреннего контроля в государственных организациях состоит в том, что структура соответствующих документов определяется на уровне нормативно-правовых актов, а также ведомственных распоряжений. То есть конкретный орган власти или учреждение, в отличие от частной фирмы, как правило, не наделены полномочиями по корректировке структуры плана.

Читайте также: Прямые и косвенные затраты: что это такое и как отслеживать

В каких НПА из числа действующих приведены формы планов внутреннего контроля для государственных предприятий?

Если рассматривать нормы, зафиксированные в приказе Минфина РФ от 07.09.2016 №356, то можно обратить внимание на положения п. 23 данного НПА. В соответствии с ним в планах ведомственного финансового контроля должны быть указаны:

- темы контрольных мероприятий;

- объекты контрольных мероприятий;

- виды проверок;

- проверяемые периоды;

- сроки проведения контрольных мероприятий.

Законодательством РФ также предусмотрено использование планов внутреннего контроля, утвержденных конкретными ведомствами. Так, в соответствии с пп. 3 и 4 Правил осуществления финансового контроля Федеральной службой финансово-бюджетного надзора, утвержденных постановлением Правительства РФ от 28.11.2013 № 1092, план мероприятий по контролю Росфиннадзора утверждается:

- на уровне центрального аппарата — руководителем по согласованию с Минфином;

- на уровне региональных подразделений — руководителями соответствующих органов по согласованию с руководителем Росфиннадзора или его заместителем.

Можно отметить, что указанные нормы постановления № 1092 также распространяются и на формирование планов Росфиннадзора, относящихся к тем направлениям деятельности ведомства, которые связаны с проверкой других госструктур и частных организаций.

Акт о проведении внутреннего контроля (пример)

Утверждаю

Руководитель учреждения ___________ ______________________ (подпись) (расшифровка подписи)

«___» ___________ 20 __ г.

Государственное бюджетное учреждение здравоохранения Новгородской области «Городская больница № 48» Ленинского района г. Новгорода ИНН ХХХХХХХХХХ, КПП ХХХХХХХХХ, ОКПО ХХХХХХХХ (полное наименование учреждения)

Акт № ___ о проведении внутреннего контроля

г. Новгород __.__.20___

Наименование (тема) контрольного мероприятия: Проверка организации и ведения бухгалтерского учета, проверка учета расчетов с подотчетными лицами за I квартал ____ года

.

Проверка проведена на основании приказа руководителя учреждения № ___ от __ ________г., и плана проверки на ______ г. рабочей группой в составе:

А. С. Есенина – главный бухгалтер; А. С. Кондратьев – ревизор.

Привлечение независимого консультанта (аудитора): нет.

Проверяемый период: I квартал ____ года.

Фактические сроки проведения проверки: __.__.20___ – __.__.20___.

Вид проверки: плановая.

1. Проверка Учетной политики Учреждения

Основным локальным нормативным актом, регулирующим организацию и ведение бюджетного учета в Учреждении, является Положение об учетной политике, утвержденное приказом директора Учреждения от 26.12.2016 № 78/1 (далее – учетная политика). Приказом от 30.12.2020 № 20/1 внесены изменения в учетную политику в связи с внесением изменений в Инструкцию по применению единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н (далее – Инструкция № 157н), Инструкцию по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной Приказом Минфина РФ от 16.12.2010 № 174н (далее – Инструкция № 174н).

Учетная политика в целом сформирована с учетом особенностей деятельности Учреждения, в соответствии с законодательством Российской Федерации о бухгалтерском учете.

2. Проверка порядка организации и ведения бухгалтерского учета

Бухгалтерский учет в Учреждении осуществляется главным бухгалтером.

Бухгалтерский учет в Учреждении осуществлялся в соответствии с Инструкцией № 157н, с Инструкцией № 174н.

В рамках организации бухгалтерского учета и контроля Учреждением определялись положения, нормы, ответственные лица, в частности:

– в целях оперативной и своевременной связи с сотрудниками при решении неотложных задач и упорядочения использования служебных мобильных телефонов, находящихся в распоряжении сотрудников, приказом от 01.02.2017 № 03/1 (с учетом изменений, внесенных приказами от 16.01.2018 № 03/1 и от 26.09.2018 № 73) закреплены служебные мобильные телефоны (8 единиц) за сотрудниками и установлен ежемесячный лимит расходов на их обслуживание; – приказом от 16.02.2016 № 12/1 создана комиссия по приемке поставленных товаров, выполненных работ, оказанных услуг; – приказом от 15.03.2018 № 17/3 утвержден состав комиссии по осуществлению внутреннего финансового контроля; – приказом от 02.09.2017 № 66/1 (с учетом изменений, внесенных приказом от 15.03.2018 № 20) утвержден порядок организации работы с дебиторской задолженностью в Учреждении; – утверждено Положение о порядке оформления выездов за пределы территории РФ работников Учреждения от 15.01.2014; – приказом от 16.04.2018 № 32/1 создана комиссия по поступлению и выбытию активов.

В ходе проверки были отмечены отдельные факты несоблюдения требований нормативных правовых актов (положений Приказа Минфина РФ № 52н, п. 27, 302 Инструкции № 157н, Инструкции №174н), такие как:

1) В инвентарных карточках учета нефинансовых активов (ф. 0504031) по недвижимому имуществу отсутствовала информация о проведенных ремонтных, монтажных работах в разделе 4 «Сведения о внутреннем перемещении и проведении ремонта». В период проведения проверки информация в инвентарных карточках восстановлена.

2) В инвентарных карточках учета нефинансовых активов (ф. 0504031) по движимому имуществу отсутствовала краткая индивидуальная характеристика объектов, перечень составляющих его предметов и его основные качественные и количественные показатели. В период проведения проверки недостающая информация в инвентарных карточках учета нефинансовых активов восстановлена.

3) Расходы Учреждения, относящиеся к будущим периодам, отражались как расходы текущего периода. Так, по договору № __ от __ _______г. (ООО «_________») на основании Акта № ___9 от __ _________г. переданы неисключительные права на использование программы «_________». Неисключительные права на программу передаются по договору сроком на 1 год с __ _______. Сумма вознаграждения по условиям договора составляет 8 500,00 руб. В соответствии с регистрами бухгалтерского учета __ _______г. сумма затрат по договору списана единовременно в дебет счета 1.401.20.226 «Расходы на прочие работы, услуги».

Проверка учета расчетов с подотчетными лицами

При проверке учета расчетов с подотчетными лицами в Учреждении выделены следующие виды операций по расчетам:

– выдача аванса под отчет с использованием банковских карт работников Учреждения на основании заявления подотчетного лица; – возмещение произведенных работником Учреждения расходов (перерасхода) по авансовым отчетам на банковские карты работников Учреждения на основании документов, подтверждающих расходы, и служебных записок работников.

Под отчет (или на возмещение расходов) Учреждением выдавались денежные средства для оплаты командировочных расходов, а также для оплаты расходов на изготовление бланков и визиток, приобретение материалов в розничной торговле.

Особенности расчетов с подотчетными лицами урегулированы Учреждением в п. 5 раздела I учетной политики и Положении о порядке оформления выездов за пределы территории РФ работников Учреждения, утвержденном 15.01.2014.

Направление работников в служебную командировку в проверяемом периоде осуществлялось по распоряжению руководителя Учреждения на основании приглашений от руководителей организаций и в соответствии с планом-графиком, утвержденным приказом руководителя от _________ № ___ «Об утверждении Плана командирования за рубеж сотрудников _______ на 20___ год», а также по распоряжению руководителя Учреждения для участия в мероприятиях по Плану работы Правительства Москвы в составе рабочей группы на основании писем Департамента, направленных Учреждению.

По каждой командировке работники составляли отчет с выводами и предложениями.

1) В нарушение п. 29 и п.30 ФСБУ «Концептуальные основы», а также п. 11 Инструкции № 157н отмечено несоответствие показателей авансовых отчетов на бумажном носителе данным регистров бюджетного учета, в частности:

Авансовый отчет на бумажном носителе Показатели регистров бюджетного учета (карточка счета 2.208.12.000) Расхождения Реквизиты /подотчетное лицо Сравниваемые показатели авансовый отчет № __ от __________ ____________(ФИО) Остаток с предыдущего аванса = 0,00 руб. 1 076,96 -1 076,96 Остаток по авансовому отчету = 0,00 руб. 1 341,88 -1 341,88 авансовый отчет № __ от __________ ____________(ФИО) Перерасход с предыдущего аванса = 0,00 руб. 2 587,00 -2 587,00 авансовый отчет № __ от __________ ____________(ФИО) Перерасход с предыдущего аванса = 0,00 руб. 5 119,00 -5 119,00

2. В нарушение п. 215 Инструкции № 157н производилось перечисление денежных средств под отчет при наличии за подотчетным лицом задолженности по денежным средствам, по которым наступил срок представления авансового отчета. Анализ производился на основании регистров бюджетного учета (карточка счета 2.208.12.000) с сопоставлением данных авансовых отчетов на бумажном носителе. В частности, при наличии остатка денежных средств за подотчетным лицом _______ в сумме 1 076,96 руб. (авансовый отчет № __ от _______) платежным поручением от _____ № ___ перечислен аванс суточных для командировки в г. Москва в размере 6 872,84 руб. По результатам командировки подотчетным лицом представлен авансовый отчет от _______ № __ на общую сумму подтвержденных расходов 6 872,84 руб. Остаток неизрасходованной суммы по авансовому отчету № __ от _________ составил 1 076,96 руб.

Подписи

______________________ А. С. Есенина ___________________ А. С. Кондратьев

Итоги

План финансового контроля формируется как в государственных, так и в коммерческих компаниях. Комплекс мер контрольных мероприятий формируется на год и закрепляется в карте внутреннего финансового контроля, которая подписывается руководителем организации. Для госструктур форма документа закреплена в методических указаниях или постановлениях различных ведомств.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Читайте также: Забалансовый счет 007 в бухучете – как его применяют и зачем он нужен

Положение о ВФК

При составлении Положения о ВФК необходимо учесть, что ВФКнаправлен на соблюдение законодательства и внутренних стандартов при составлении и исполнении бюджета, ведении бюджетного учета, а также составлении бюджетной отчетности, на подготовку и организацию мер по повышению экономности и результативности использования бюджетных средств.

Подготовительный процесс к проведению ВФК осуществляется посредством формирования (актуализации) Карт ВФК, по каждой внутренней бюджетной процедуре, где указывается:

- наименование подразделения, ответственного за ведение бюджетной процедуры;

- бюджетная процедура;

- операция;

- должностные лица, осуществляющее операцию и контроль;

- метод контроля;

- способ контроля;

- периодичность.

Полный перечень бюджетных процедур-предметов контроля приведен в п. 4 Постановления № 193, указанные процедуры охватывают все аспекты финансовой деятельности учреждений.

Таким образом, система ВФК заключается в организацию (планирование); проведение различных контрольных мероприятий как в форме самоконтроля, так и контроля по подчиненности в зависимости от выполняемых должностных функций; заключительный этап – оформление результатов.