При подаче документов на совершение регистрационных действий, вы на руки получите только расписку в получении документов, где будет дан перечень принятых у вас документов, а также указана дата, когда можно обратиться за результатом.

Однако, узнать успешно ли прошла регистрация компании, или у вас отказ, можно не обязательно приезжая в регистрирующую ИФНС. Сведения о государственной регистрации юридических лиц и ИП можно получить через специальный онлайн-сервис ФНС. Рассмотрим шаг за шагом, как узнать результат регистрации в налоговой на сайте ФНС.

- Обязательно ли идти в налоговую за результатом регистрации

- Основания для проверки

- Итоги

- Получение документов о регистрации ИП

- Когда возможна, а когда обязательна отправка документов в налоговую в электронном виде

- Что важно помнить о сроках при передаче электронных документов

- Какие есть бесплатные электронные сервисы взаимодействия с налоговиками

- Какие бывают налоговые проверки

- Камеральная проверка

- Выездная проверка

Обязательно ли идти в налоговую за результатом регистрации

Если вы точно знаете результат, он успешен, и предполагает только внесение сведений в ЕГРЮЛ — вам дадут только Лист записи. Его забирать смысла особого нет, это просто копия Выписки из ЕГРЮЛ (скорее даже выписка из выписки). Если вам нужно получить новый устав, или готовые документы при первичной регистрации — тут конечно лучше ехать в налоговую и все получить. Почтой никто ничего не отправляет (если вы не указали это как способ получения документов), так они и будут там лежать и вас дожидаться.

С 29 апреля 2021 года вроде как должен был заработать новый порядок с высыланием на электронную почту заявителя сканированных и подписанных электронной подписью документов, как отказов, так и результатов успешной регистрации. Однако до сих пор ничего такого не работает, ждем.

Основания для проверки

Вот некоторые основания для проведения мероприятий по проверке достоверности сведений, включаемых в ЕГРЮЛ:

Читайте также: Как оформить приказ о назначении комиссии по проведению СОУТ

- наличие письменного возражения заинтересованного лица относительно предстоящей регистрации изменений устава юридического лица или предстоящего внесения сведений в ЕГРЮЛ, содержащего указание на обстоятельства, на которых основано такое возражение (с приложением подтверждающих эти обстоятельства документов);

- несоответствие сведений, содержащихся в документах, представленных в регистрирующий орган, сведениям, содержащимся в документах, имеющихся у территориальных органов ФНС России;

- представление документов для включения в ЕГРЮЛ сведений об адресе юридического лица в случае, если:

- указанный адрес в соответствии с содержащимися в ЕГРЮЛ сведениями является адресом пяти и более юридических лиц;

- находившийся (находящийся) по такому адресу объект недвижимости разрушен;

- указанный адрес заведомо не может свободно использоваться для связи с таким юридическим лицом (адрес, по которому размещены органы государственной власти, воинские части и так далее);

- указанный адрес является адресом, в отношении которого имеется возражение относительно предстоящего внесения сведений в ЕГРЮЛ, представленное собственником соответствующего объекта недвижимости;

- включение в ЕГРЮЛ сведений об указанном адресе юридического лица влечет изменение места нахождения юридического лица, в отношении которого не окончена выездная налоговая проверка, не оформлены ее результаты и не вступил в силу итоговый документ по результатам этой проверки либо у такого лица имеется недоимка и (или) задолженность по пеням и штрафам;

- представление документов при государственной регистрации в связи с реорганизацией юридического лица в случаях, если:

- в реорганизации участвуют два и более юридических лица;

- в отношении юридического лица, которое в результате реорганизации прекратит свою деятельность, не окончена выездная налоговая проверка, не оформлены ее результаты и не вступил в силу итоговый документ по результатам такой проверки либо у указанного юридического лица имеется недоимка и (или) задолженность по пеням и штрафам.

Все основания перечислены в приказе ФНС России от 11 февраля 2016 года № ММВ-7-14/[email protected] Данным приказом также утвержден рекомендуемый образец заявления о недостоверности сведений ЕГРЮЛ и форма возражения заинтересованных лиц.

Ранее по теме:

Как и зачем проверяют сведения в ЕГРЮЛ?

Итоги

Электронная подача документов в налоговую производится налогоплательщиками регулярно в виде налоговой и бухгалтерской отчетности. При отправке электронных документов в инспекцию необходимо заверять их электронной подписью и соблюдать законодательно установленные сроки (при представлении документов по запросам контролеров). Специальный бесплатный налоговый сервис позволяет дистанционно подавать документы для регистрации компаний и ИП.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Получение документов о регистрации ИП

Независимо от того, каким способом вы подавали документы, решение о регистрации ИП или отказе в ней придёт в электронном виде на email. Отправитель – регистрирующий налоговый орган вашего региона.

Если всё в порядке, в письме вы найдёте лист записи ЕГРИП с подтверждением факта регистрации индивидуального предпринимателя. Кроме того, если у вас не было ИНН, то его присвоят и укажут в отдельном свидетельстве.

Если на последнем листе заявления Р21001 вы сделали соответствующую отметку, то дополнительно на ваш почтовый ящик придут и бумажные документы о регистрации ИП.

Иногда ИФНС отказывает в регистрации, обычно это вызвано неверно заполненными документами. Если в решении об отказе в качестве причин указаны только подпункты «а» и «ц» пункта 1 статьи 23 закона № 129-ФЗ, то заявитель вправе ещё раз подать документы в течение трёх месяцев без уплаты пошлины. Если причины другие, то можно обратиться для повторной регистрации в МФЦ, госпошлина в этом случае не взимается.

Когда возможна, а когда обязательна отправка документов в налоговую в электронном виде

Документооборот между налоговыми органами и налогоплательщиками огромен. Это не только сдача регулярной налоговой отчетности, но и разного рода ответы на запросы, уведомления, представление документов, требований и др. Постепенно уходят в прошлое те времена, когда налогоплательщику нужно было с каждой бумажкой бежать к инспектору или привозить ему на грузовике коробки с подтверждающими документами.

Хотя и запрета на бумажный документооборот законодательство не содержит. Большинство бумаг контролеры и сейчас примут в бумажном виде. Обязательная отправка документов в налоговую в электронном виде предусмотрена только в определенных случаях. К примеру, подача деклараций по НДС и связанных с этим налогом документов (книг покупок и продаж, журнала учета счетов-фактур), а также отправка налоговикам пояснений по НДС-отчетности возможна только в электронной форме (за редким исключением).

Узнайте об этом подробнее на нашем сайте:

- «Правила написания и подачи пояснения к декларации по НДС»;

- «Журнал учета выставленных и полученных счетов фактур — новый формат».

Каков порядок представления документов, истребуемых налоговым органом? Ответ на этот вопрос узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Другие виды налоговой отчетности налоговики принимают и в электронной форме, и в бумажной. Все зависит от того, какая численность работников у налогоплательщика, который отправляет отчет (п. 3 ст. 80 НК РФ). При этом простые граждане могут общаться с контролерами и подавать им какие-либо документы самыми разнообразными способами:

- через личный кабинет налогоплательщика;

- придя непосредственно в инспекцию;

- отправив документы почтовым отправлением.

Важно помнить об основном правиле: если вы сдали декларацию электронным способом, то и в дальнейшем взаимодействие с контролерами по этому налоговому отчету должно происходить электронно. Это правило следует из приказа ФНС от 15.04.2015 № ММВ-7-2/[email protected] На этом документе остановимся подробнее.

Читайте также: Путевой лист автобуса необщего пользования — форма 6

Как представить в ИФНС истребованные электронные документы, составленные не по установленным форматам, подробно рассказывают эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Путеводитель по налогам.

Что важно помнить о сроках при передаче электронных документов

Обычно передача документов в налоговую в электронном виде производится налогоплательщиками по окончании каждого отчетного или налогового периода. По ТКС значительная их часть передает в инспекцию налоговую и бухгалтерскую отчетность.

Но есть и иные причины, по которым нужно подать документы в налоговую в электронном виде: налоговики могут запросить документы в ходе проверки (камеральной, выездной, встречной) или предложить пояснить данные декларации или внести в них исправления. Что же нужно учесть при подаче документов в электронном виде в инспекцию?

В первую очередь помнить о сроках:

- 10 рабочих дней предоставляется налогоплательщику для подготовки и сдачи документов, запрошенных в ходе налоговых проверок;

- 5 рабочих дней дается для подачи пояснений и исправления декларации (п. 3 ст. 88, п. 5 ст. 93.1 НК РФ);

Отсчет сроков нужно производить от даты получения требования из инспекции. Нарушение сроков чревато: за каждый непредставленный документ предусмотрен штраф 200 руб. (ст. 126 НК РФ).

Есть и другие сроки, о которых необходимо помнить. Например, для подачи по ТКС возражений на акт налоговой проверки у налогоплательщика есть 1 месяц (п. 6 ст. 100 НК РФ).

Если вы не отправили квитанцию о приеме электронного требования ИФНС о представлении документов, воспользуйтесь советами экспертов КонсультантПлюс и узнайте, можно ли избежать ответственности. Получите пробный доступ к системе и бесплатно изучите материал.

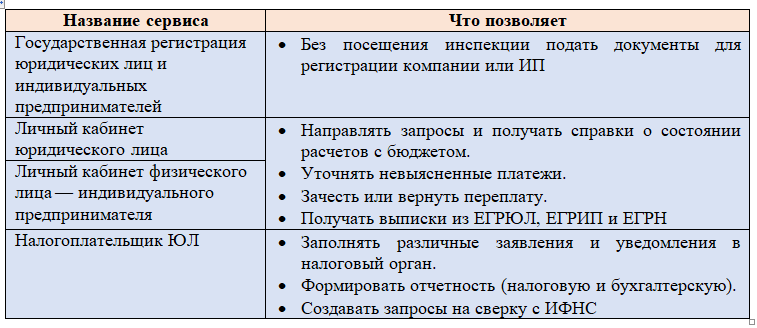

Какие есть бесплатные электронные сервисы взаимодействия с налоговиками

Среди сервисов по отправке электронных документов в налоговую можно назвать:

Налоговики предоставляют налогоплательщикам множество других бесплатных сервисов. Они не позволяют взаимодействовать с налоговиками по вопросам обмена электронными документами, но помогают решать иные важные практические задачи (к примеру, «Проверь себя и контрагента», «Онлайн-запись на прием в инспекцию», «Узнать о жалобе» и другие).

Какие бывают налоговые проверки

В зависимости от способа проведения проверки подразделяются на камеральные и выездные. Рассмотрим их более подробно.

Камеральная проверка

Каждый раз, когда предприниматель сдает какую-то форму отчетности, в ее отношении начинается камеральная проверка. Проводится она в стенах налоговой инспекции без выезда к предпринимателю. Начинается проверка после окончания срока приема отчета и длится максимум 3 месяца.

В ходе камеральной проверки инспекторы определяют:

- подал ли предприниматель форму и не нарушил ли сроки ее представления;

- правильно ли он заполнил отчет;

- правильно ли произвел расчеты;

- верные ли сведения указал в документах.

Такие проверки проходит в рабочем порядке, то есть налогоплательщики не информируются об их проведении. И если с проверяемой формой все в порядке, ИП в большинстве случаев даже не знает, что проведена проверка.

Если в ходе проверки возникают какие-то вопросы, инспекторы могут запросить у налогоплательщика пояснения или документы. Чаще всего это случается, если специалисты ФНС посчитают, что ИП не доплатил налоги. Но причины требования пояснений могут быть разными.

Читайте также: Справка о том что не являюсь индивидуальным предпринимателем — как получить

На запросы налоговых органов нужно реагировать сразу же, поскольку на ответ у предпринимателя будет пятидневный срок. Если ответа не последует или пояснение налогоплательщика не удовлетворит инспектора, он будет привлечен к административной ответственности. В итоге ему не только начислят недоимку, но назначат штрафы и выставят пени.

Выездная проверка

Из названия понятно, что такая проверка проводится с выездом к налогоплательщику. Однако в случаях, если налогоплательщик не может предоставить проверяющим помещение, проверка может проводиться в ИФНС. Основанием для ее начала служит решение руководителя налоговой инспекции или его заместителя. Решение о проведении проверки принимается по итогам предпроверочного анализа.

Отметим, что до конца 2021 года существует мораторий на плановые проверки малого бизнеса. Исключение составляют социально значимые сферы — здравоохранение, образование, социальная сфера, электроэнергетика и другие.

Однако выездная проверка может быть произведена вне плана. Например, к предпринимателю могут «постучаться», если в ходе камеральной проверки инспекция выявит основания для более детального анализа его деятельности.

О плановых и внеплановых проверках:

Выездная проверка охватывает период не более 3 последних лет. Ее проводят в отношении одного или нескольких налогов. Если по какому-то налогу проверка уже проводила, то повторно назначить ее в течение года ФНС не имеет права.

Максимальный срок проведения выездной проверки — 2 месяца. Иногда он может быть увеличен, например, если возникли обстоятельства непреодолимой силы, попутно выяснились другие нарушения или ИП не предоставил вовремя запрашиваемые документы.

В ходе проверки инспекторы стараются изучить все обстоятельства и выяснить, правильно ли ИП рассчитал налог. Для этой цели они могут осматривать помещения налогоплательщика, истребовать и изымать документы и предметы, привлекать экспертов, опрашивать свидетелей.

В результате ИП получит акт проверки, где будут перечислены все выявленные проверяющими нарушения, а также даны рекомендации по их устранению. Если предприниматель не согласен с выводами инспекторов, он сможет их обжаловать.