Справка приложение к форме ИНВ-17 является основанием для подготовки инвентаризационного акта, который оформляется с использованием нормативно отрегулированного бланка ИНВ-17. Данный акт инвентаризации используется для отражения данных о взаиморасчетах компании с покупателями, продавцами, а также иными партнерами, попадающими по категории дебиторов или кредиторов. Форма справки является регламентированным Госкомстатом образцом (Постановление от 18.08.98 №88). В статье расскажем про приложение к форме ИНВ-17, дадим образец заполнения.

- Для чего используется приложение к форме ИНВ-17

- Документ «Инвентаризация расчетов с контрагентами»

- Кто заполняет приложение к ИНВ-17

- Как заполнить приложение к форме ИНВ-17

- Формирование результатов инвентаризации по произвольной форме

- Заполнение табличной части бланка приложения

- Особенности подготовки приложения к форме ИНВ-17

- Ошибки в заполнении приложения к форме ИНВ-17

- Как проводится инвентаризация задолженности

Для чего используется приложение к форме ИНВ-17

В соответствии с требованиями законодательной базы, регулирующей бухгалтерский учет, на предприятие накладывается обязательство по организации и проведению внутренних ревизионных мероприятий, связанных с необходимостью сравнения фактического положения активов с аналогичными данными, отображенными посредством учетных ведомостей. Приказом Минфина №49, изданным 12.06.95, отрегулирована обязательность выполнения инвентаризации не только имущественного комплекса, но и финансовых обязательств организации, в частности взаимных расчетов с различными дебиторами и кредиторами компании.

В процессе инвентаризации взаиморасчетов заполняется приложение к акту ИНВ-17, в котором показываются сведения об имеющейся кредиторской или дебиторской задолженности с раскрытием информации об источнике ее формирования. На основании данных справки приложения заполняется акт инвентаризации расчетов с дебиторами и кредиторами ИНВ-17.

Документ «Инвентаризация расчетов с контрагентами»

Покупка (Продажа) ® Инвентаризация расчетов с контрагентами

Документ предназначен для проведения инвентаризации расчетов с контрагентами.

Читайте также: Как отражается договор подряда в форме расчета 4-ФСС?

Цель инвентаризации расчетов с покупателями, поставщиками, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

При вводе документа заполняются закладки:

На закладке Дебиторская задолженность

заполняется информация о результатах инвентаризации дебиторской задолженности:

Суммы дебиторской задолженности заполняются автоматически по кнопке Заполнить — Заполнить дебиторскую задолженность

На закладке Кредиторская задолженность

заполняется информация о результатах инвентаризации кредиторской задолженности:

Суммы кредиторской задолженности заполняются автоматически по кнопке Заполнить — Заполнить кредиторскую задолженность

. При автоматическом заполнении вся задолженность считается подтвержденной контрагентами.

На закладке Счета расчетов

указывается список счетов учета, по которым проводится инвентаризация расчетов. По умолчанию список заполнен всеми счетами расчетов с контрагентами.

На закладке Дополнительно

указываются реквизиты приказа о проведении инвентаризации расчетов и состав инвентаризационной комиссии.

Документ Инвентаризация расчетов с контрагентами

в бухгалтерском и налоговом учете не отражается, однако по результатам инвентаризации возможно проведение операций списания задолженности, по которой истек срок исковой давности. Для списания задолженности следует воспользоваться документом Корректировка долга.

Для документа Инвентаризация расчетов с контрагентами

предусмотрены следующие печатные формы.

Перед составлением бухотчетности организациям необходимо провести инвентаризацию своих активов и обязательств. Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

Необходимость проведения инвентаризации возникает также в следующих случаях:

- при смене материально-ответственных лиц;

- хищении на предприятии и прочих нестандартных ситуациях;

- ликвидации организации.

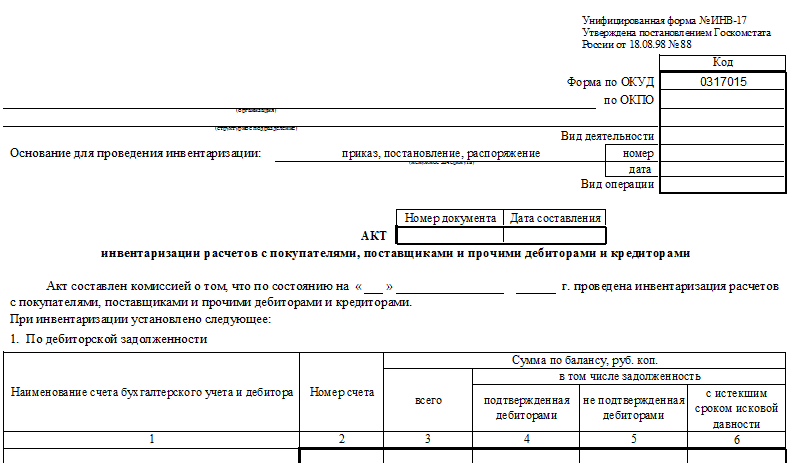

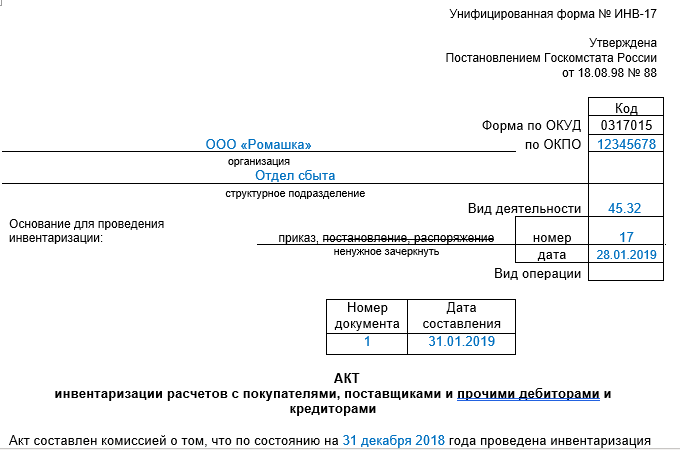

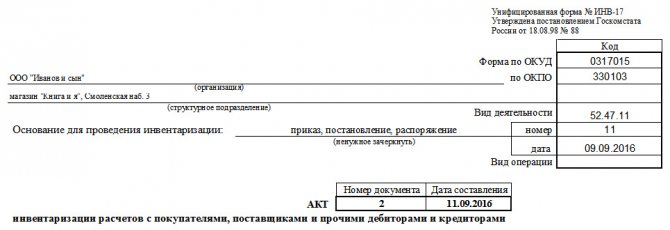

Бланк унифицированной формы ИНВ-17 используется для оформления результатов инвентаризации дебиторской и кредиторской задолженности. Он был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания. Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться.

Кто заполняет приложение к ИНВ-17

При заполнении формы документа следует уделить внимание достоверности фиксируемых в нем сведений. Внесение данных в приложении к акту ИНВ-17 возложено на бухгалтера предприятия, в котором намечена к реализации инвентаризационная деятельность. Заполнение справки можно выполнить одним из следующих способов:

- рукописным текстом с использованием чернил строго синего или черного цветов;

- с помощью электронных печатающих средств издания текста документов.

В случае корректной подготовки справки процесс последующего оформления результатов ревизионной деятельности в акте инвентаризации ИНВ-17 будет выполнен правильно.

Как заполнить приложение к форме ИНВ-17

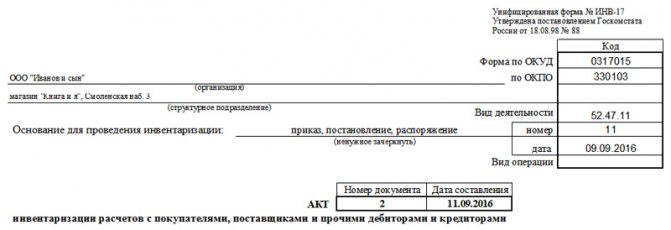

Структура документа построена таким образом, что отображать основные моменты, обеспечивающие функциональность справки и ее способность выступать в роли основания для подготовки акта ИНВ-17. Бланк включает в себя титульную часть, табличную часть и место для постановки подписи ответственным лицом.

Верхняя часть формы приложения подразумевает расположение сведений в отношении полного наименования субъекта хозяйствования, внутри которого инициирована необходимость работы инвентаризационной комиссии в части контрольной проверки расчетов с контрагентами. Далее подлежит конкретизации структурная единица предприятия, где будет происходить реализация мониторинговой миссии. Возможно поле оставить пустым и не указывать структурное подразделение.

Центральное поле формы содержит название самого документа. За наименованием следует обозначение реквизитов акта, принадлежность к которому заключена в рассматриваемой справке (фиксируется дата подготовки соответствующего акта ИНВ-17 и его регистрационный номер). Здесь же расшифровывается назначение справки, действие которой адресовано вышеуказанному мониторинговому акту.

Ниже располагается дата, по состоянию на которую производится составление настоящего документа. Как правило, инвентаризация проводится в обязательном порядке в конце года перед заполнением годовой бухгалтерской отчетной документации, а также по мере необходимости в течение года.

Формирование результатов инвентаризации по произвольной форме

Для оперативного отслеживания задолженности и формирования произвольной формы необходимо снять флажок «Использовать унифицированную форму ИНВ-17» (рис. 4).

Рис. 4. Реквизиты произвольной формы

В этом случае на закладке «Параметры» помимо даты, по состоянию на которую следует отразить задолженность, можно задать следующие параметры:

Читайте также: Как узнать код подчиненности ФСС по регистрационному номеру в 2021 году

- В реквизите «Тип задолженности» указывается тип задолженности контрагентов, которую следует отразить в отчете:

- дебиторская и кредиторская;

- дебиторская;

- кредиторская.

- В реквизите «Контрагент» можно указать конкретного контрагента, по которому будет отбираться отражаемая в отчете задолженность. Отчет можно также сформировать по всем контрагентам.

- В окне «Счета, по которым производится инвентаризация» задается список счетов, по которым следует производить инвентаризацию. Список содержит субсчета расчетов, по которым ведется учет по субконто «Контрагенты». Для того чтобы субсчет участвовал в формировании отчета, он должен быть отмечен в списке счетов.

- В окне «Варианты возможных группировок информации» задаются порядок и виды группировки данных в отчете. Возможны следующие виды группировки:

- «Счет учета»,

- «Контрагент».

Изменение порядка группировки производится с помощью кнопок с изображением стрелок.

Для формирования отчета следует нажать кнопку «Сформировать» (рис. 5).

Рис. 5. Формирование отчета по произвольной форме

В отчете «Инвентаризация расчетов с контрагентами» выдается следующая информация: в графе «Контрагент» — наименование контрагента, указанное в карточке контрагента; в графе «Договор» — наименование и срок окончания договора, заданные в подчиненном справочнике «Основания»; в графе «Счет» — субсчет бухгалтерского учета, по которому на дату формирования отчета имеется задолженность по контрагенту (договору); в графах «Дебиторская задолженность», «Кредиторская задолженность» — соответственно дебиторская и кредиторская задолженность. Суммы дебиторской (кредиторской) задолженности по контрагентам приводятся по каждому основанию расчетов — в разрезе элементов подчиненного справочника «Основания», по которым на дату отчета есть дебетовый (кредитовый) остаток.

При задании группировки по счетам данные в отчете группируются по субсчетам с подведением итогов по каждому субсчету.

При задании группировки по контрагентам данные в отчете группируются по контрагентам с указанием полного наименования контрагента, с подведением итогов по каждому контрагенту.

В строках отчета возможна детализация данных: при расшифровке граф «Контрагент», «Договор», «Счет» открываются для просмотра элементы справочников; при расшифровке граф «Дебиторская задолженность», «Кредиторская задолженность» формируется отчет «Оборотно-сальдовая ведомость по счету» с возможностью дальнейшей детализации данных.

Рекомендуем также использовать этот отчет для выявления ошибок учета. Например, при группировке «по контрагентам» можно выявить для одного и того же контрагента одинаковые суммы дебиторской и кредиторской задолженности по разным основаниям расчетов или субсчетам. Это свидетельствует о возможных ошибках ввода информации в систему или неверном использовании субконто, например, при вводе операций по списанию средств указывают одно основание расчетов (Счет, Договор), а при оприходовании товаров, работ, услуг — другое (Накладная, Счет-фактура). Такую ошибку иллюстрирует рисунок 6.

Рис. 6. Выявление ошибок учета с помощью отчета, сформированного по произвольной форме.

При обнаружении таких ошибок следует внести исправления в информационную базу. Исправления вносятся по общим правилам:

- если за период, в котором обнаружена ошибка, отчетность еще не сдана, вводятся исправления в документы, которыми регистрировались расчеты с контрагентом;

- если за период, в котором обнаружена ошибка, отчетность уже сдана, вводятся исправительные записи.

Заполнение табличной части бланка приложения

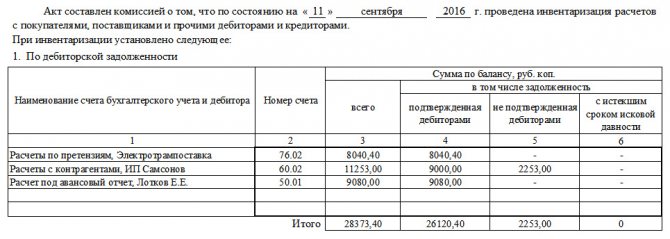

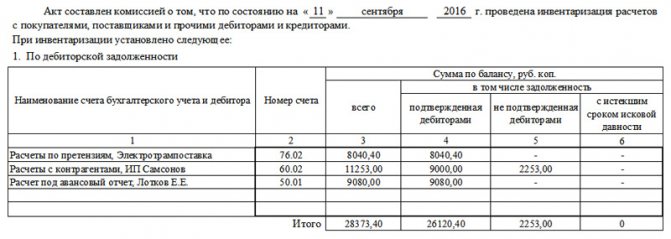

Основная часть справки представлена таблицей, в которой располагается девять столбцов:

Номер графыПояснения по заполнению графы1Нумерация строк – последовательная, начиная с единицы.2Полное корректное названия сторонней организации, выступающей в роли дебитора или кредитора (графа дополняется требованием по фиксации контактного номера и регистрационного адреса каждого из партнеров, выступающих в роли, обозначенной в одной вышеприведенных категорий).3Причина, побудившая возникновение факта задолженности (например, за оказание конкретного перечня услуг или реализацию товарной продукции).4Дата, начиная с которой фактор задолженности начал свое существование.5Расшифровка сумм образовавшейся задолженности дебиторов, выражаемая в денежном виде.6Денежная задолженность, касающаяся обязательств перед кредиторами.7-9Тип документа, с помощью которого регламентируется факт существования задолженности по каждому взятому партнерству. В отношении каждой отраженной задолженности следует привести документальное подтверждение, указав следующие реквизиты:

- наименование конкретного документа (касается накладных, актов, свидетельствующих о факте исполнения определенных обязательств и пр.);

- регистрационный номер этого документа;

- дата ввода в оборот.

Завершается процесс оформления справки путем обозначения личной подписи, наделенного определенными полномочиями сотрудника бухгалтерского отдела предприятия, с присутствием расшифровки должности и инициалов.

Особенности подготовки приложения к форме ИНВ-17

Табличная форма данной справки предусматривает отображение общих сведений, связанных с критериями и обстоятельствами возникновения фактов задолженностей по каждому из субъектов партнерства в отдельности. Такой характер отражения сведений заключен и в обозначении подтверждающей документации (графа №7).

Обеспечить внесение в справку достоверных сведений возможно при наличии соответствующей первичной документации, подтверждающей особенность возникновения задолженности (кредиторской или дебиторской).

Ошибки в заполнении приложения к форме ИНВ-17

Чтобы максимально исключить возможность допущения ошибки при оформлении справки к акту ИНВ-17, следует внимательно проверять первичную документацию, правильно переписывать суммы задолженности. Вносить нужно только достоверные, документально подтвержденные сведения. Не допустимо вносить данные о задолженности в случае, если нет документов, способных подтвердить ее наличие.

Для внесения суммы задолженности в приложение к форме ИНВ-17 необходимо наличие первичного документа.

Ответственный за заполнение справки – это бухгалтер, на которого возложены функции осуществления и контроля взаимных расчетов с контрагентами. Ставя свою подпись на бланке, бухгалтер подтверждает, что указал все данные верно, в отношении каждой суммы имеется документальное подтверждение.

Как проводится инвентаризация задолженности

Началу инвентаризационного процесса предшествует предъявление актов сверок контрагентам, и эти документы служат основным (хотя и не единственным) источником данных для проведения инвентаризации задолженности. Затем руководством издается приказ и назначается инвентаризационная комиссия. Этот орган на основании документальных проверок должен проверить достоверность следующих сведений:

- расчетов с поставщиками и покупателями;

- расчетов с контролирующими органами, в том числе с ФНС, ФСС;

- расчетов по оплате за труд;

- расчетов с подотчетниками;

- прочих расчетов организации.

В акте формы ИНВ-17 отражаются подтвержденные и неподтвержденные контрагентами данные, а также суммы с истекшим сроком давности.

Целью инвентаризации является выявление возможных несоответствий и подтверждение достоверности учетных сведений. Последнее является одним из важнейших условий составления достоверной бухотчетности.