Определение 1

Калькулированием называется совокупность способов учета затрат и исчисления себестоимости произведенной продукции.

Процедура калькулирования складывается из трех этапов:

- исчисление себестоимости общего объема выпущенной продукции;

- исчисление себестоимости определенной группы продукции;

- исчисление себестоимости единицы продукции.

На сегодняшний день в России используются следующие методы учета затрат:

- попередельный;

- позаказный;

- попроцессный;

- нормативный;

- стандарт-костинг;

- директ-костинг.

Рассмотрим каждый вид подробнее.

Читайте также: Бухгалтерский учет формирования добавочного капитала

- Классификация методов учета затрат на производство и калькулирования себестоимости

- ПОЗАКАЗНЫЙ МЕТОД

- Котловой метод учета затрат

- Кому подходит попроцессный метод

- Нормативный метод учета затрат и калькулирования себестоимости

- Передача аккумулированных затрат на следующий процесс

- Итоги

- Метод стандарт-костинг

- Учет

- Бесполуфабрикатный попередельный метод

- Полуфабрикатный попередельный метод

- Затраты

- Из каких операций состоит метод

- Пример

Классификация методов учета затрат на производство и калькулирования себестоимости

Для начала определим, что может дать правильное построение методики учета затрат (далее — УЗ), кому это нужно и для чего.

Можно определить следующие приоритеты управленческого УЗ:

- проверка правильности течения производственного цикла;

- сбор информации о затратах для их анализа и поиска путей оптимизации;

- принятие решений менеджментом по прочим вопросам управления затратами.

Объекты УЗ и калькулирования себестоимости чаще всего отличаются. Первый из них — это основание, по которому проводится сортировка затрат. Объектом УЗ может быть место их возникновения, центр ответственности, вид или группа продукции, вид ресурсов. Вторым выступает вид продукции (работы, услуги), полуфабрикатов, продукция на разных стадиях готовности. Чтобы разграничить понятие УЗ и понятие калькулирования себестоимости, предлагаем рассмотреть схему.

Последовательность отражения и подсчета затрат и себестоимости состоит из УЗ (шаги 1–5) и калькуляционного учета (шаги 4–6). Эти шаги взаимоувязаны, и их выполнение предоставляет данные для управления затратами. На данный момент в литературе по управленческому учету описано большое количество методов учета затрат и калькулирования себестоимости продукции. Для них пока не создано единой общеутвержденной систематизации. Все эти методы были разработаны для решения разных управленческих задач и зачастую классифицируются по следующим признакам:

1. По объектам УЗ:

- попроцессный,

- попередельный,

- позаказный.

О попроцессном методе будет рассказано ниже, а о попередельном и позаказном читайте статьи нашего сайта:

- «Попередельный метод учета затрат — сущность и особенности»;

- «Позаказный метод учета затрат и калькулирования себестоимости».

2. По полноте УЗ:

- система полных затрат,

- система неполных (частичных) затрат.

3. По оперативности УЗ и контроля:

- метод фактических затрат,

- метод нормативных затрат.

Некоторые методы утрачивают свою актуальность из-за несостоятельности представления полной и корректной информации о затратах и себестоимости. Таким примером является котловой метод.

ПОЗАКАЗНЫЙ МЕТОД

Позаказный метод учета затрат в производстве, как правило, применяют в индивидуальных, мелкосерийных производствах и на ремонтных работах.

Данный метод учета затрат основан на заказах на изготовление одного изделия или небольшой партии одинаковых изделий. На каждый заказ в бухгалтерии в обязательном порядке открывается карточка и субсчет, на которых учитываются затраты по заказу в течение всего срока его выполнения.

Прямые затраты, на основании первичных документов могут учитываться в разрезе цехов, а косвенные – распределяться пропорционально принятой на предприятии базе распределения.

До завершения выполнения заказа все производственные затраты, которые к нему относятся, считаются незавершенным производством. А полная себестоимость затрат по данному заказу определяется после его выполнения.

Чтобы определить себестоимость одного изделия необходимо разделить количество изделий на все затраты, понесенные при выполнении данного заказа.

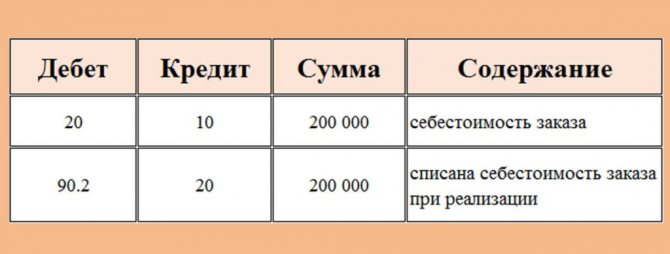

Например:

Предприятием были понесены прямые расходы на выполнение заказа в сумме 200 000 рублей. И было выпущено 20 единиц продукции в рамках данного заказа. Соответственно:

200 000 руб (прямые затраты) / 20 единиц продукции = 10 000 рублей – прямая себестоимость единицы продукции в рамках данного заказа.

Бухгалтерские проводки будут следующие:

Котловой метод учета затрат

Разработка и внедрение методов учета затрат и калькулирования себестоимости продукции проходили постепенно. Первоначально затраты учитывались котловым методом. Главная особенность этого метода в том, что все затраты, независимо от их вида, места, в котором возникли, или другого признака, учитываются в едином регистре в течение всего периода. В итоге получается общая сумма затрат предприятия за период, которую невозможно корректно или хотя бы близко к действительности распределить по видам изготавливаемой продукции. Себестоимость отдельного вида изготавливаемой продукции рассчитывается путем распределения всех котловых затрат относительно какой-либо базы, например плановой себестоимости. В итоге значение себестоимости получается очень приблизительным. Такой учет не дает данных, позволяющих контролировать затраты, искать пути их оптимизации и решать другие управленческие вопросы. На данный момент котловой метод калькулирования затрат также в ходу, но применяется редко. Он актуален для производств, где нет нужды в аналитическом учете, например с единственным продуктом на выходе (угледобывающая промышленность, малые предприятия с единственным видом продукции).

Важные особенности имеет не только бухгалтерский учет затрат на производство, но и отражение незавершенки в декларации по прибыли. А для этого важно правильно организовать налоговый учет незавершенного производства и готовой продукции. Как правильно это сделать детально рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Кому подходит попроцессный метод

Попроцессный метод распространен на предприятиях добывающей и обрабатывающей промышленности, то есть в компаниях, где:

- количество выпускаемой продукции ограничено — одна или пара позиций;

- качество продукции достаточно однородно;

- незавершенное производство практически отсутствует;

- запасы готовой продукции практически отсутствуют;

- статьи калькуляции однородны;

- производственный цикл непродолжителен.

Метод широко применяется в горнодобывающих, газовых компаниях, при производстве цемента, пластмасс, муки, шурупов, болтов, электроэнергии, угольной, газовой и нефтяной промышленности. То есть там, где номенклатура однородна, а технологический процесс прост и непродолжителен.

Нормативный метод учета затрат и калькулирования себестоимости

Сутью нормативного метода учета является предшествующий расчет нормативных затрат по выбранным объектам, а также попутное определение отклонений фактических затрат от нормативных в процессе выпуска продукции. По каждому виду изделия составляется нормативная калькуляция, где указаны нормы расхода материалов, зарплаты и прочих статей. Учет ведется так, чтобы была возможность разбить текущие затраты на нормативные и отклонения. Данные по отклонениям позволяют находить причины несоответствия нормам, находить виновников или недочеты в технологическом процессе.

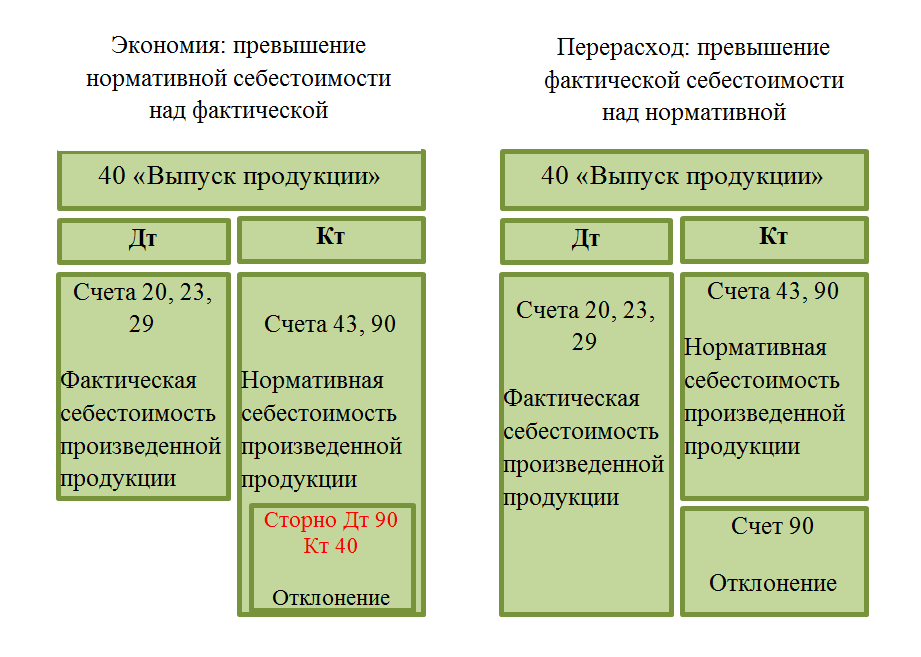

В бухгалтерском учете затраты также отражаются по нормам и отклонениям, как правило с использованием счета 40. На схеме изображен принцип учета по нормам. Фактическая себестоимость списывается в дебет счета 40 со счетов УЗ на производство, а нормативная отражается по кредиту в корреспонденции со счетами 43, 90. При экономии делается сторнировочная запись Дт 90 Кт 40, а при перерасходе дополнительная запись Дт 90 Кт 40 на сумму отклонений.

Передача аккумулированных затрат на следующий процесс

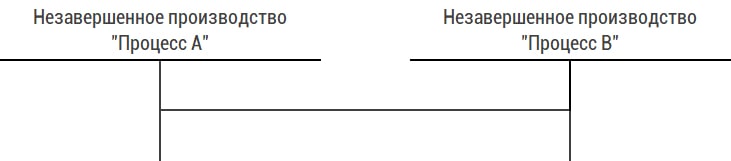

Как уже упоминалось выше, попроцессный метод калькуляции себестоимости предусматривает создание и ведение субсчетов незавершенного производства на каждом процессе, что необходимо для организации корректного учета себестоимости полуфабриката.

Давайте рассмотрим проводки по передаче полуфабриката с процесса на процесс на примере простейшей двухпроцессной производственной цепочки. Результатом обработки продукта на процессе «А» является полуфабрикат, который передается для последующей обработки на процесс «В». По завершению обработкой на процессе «В» полученный продукт передается на склад готовой продукции.

Передача полуфабриката на следующий процесс схематически проиллюстрирована в виде т-счетов на рисунке ниже.

Читайте также: Как оформляется компенсация сотруднику мобильной связи

Проводка, отражающая передачу полуфабриката с процесса «А» на процесс «В» выглядит следующим образом: д-т счета «Незавершенное производство процесса «A» — к-т счета «Незавершенное производство процесса «B».

Важно!

Для раздельного учета полуфабрикатов на каждом процессе ведутся отдельные субсчета незавершенного производства.

Итоги

Для результативного использования методов учета затрат и калькулирования себестоимости продукции организация должна детально проанализировать свои процессы, определить актуальные управленческие задачи, обозначить объекты УЗ и в итоге выбрать один или несколько методов. Трудозатратность методов учета затрат и калькулирования себестоимости продукции компенсируется получением детальной информации, которая помогает в решении насущных вопросов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Метод стандарт-костинг

Данный метод широко распространен в западных странах, а сейчас успешно применяется и в России. Преимущественно применяется в производствах, где цены на используемые ресурсы относительно стабильны, а изделия не изменяются в течение длительного времени. Метод схож с расчетом нормативной себестоимости.

Основу данной системы составляют следующие принципы:

- предварительное нормирование затрат по элементам, а также статьям затрат;

- составление нормативных калькуляций на изделие и его отдельные части;

- раздельный учет затрат и отклонений нормативных;

- анализ отклонений;

- внесение уточнений в калькуляции при изменении норм.

Нормы затрат рассчитываются предварительно по статьям расходов:

- основные материалы;

- оплата труда производственных рабочих;

- общепроизводственные расходы;

- коммерческие расходы.

Учет

В практике учета попередельный метод используется по-разному. Выделяют два варианта исчисления себестоимости: полуфабрикатный и бесполуфабрикатный.

Бесполуфабрикатный попередельный метод

Обособленный учет полуфабрикатов не всегда оправдан. Если они потребляются исключительно внутри производства, без реализации на сторону, учет заключается в суммировании затрат, имевших место в данном переделе.

По каждому переделу затраты считаются отдельно. Стоимость полуфабриката из предыдущего передела не входит в затраты последующего. Себестоимость готовой продукции получается суммированием затрат по каждому переделу.

Полуфабрикатный попередельный метод

Применяется, если фирма реализует полуфабрикаты как готовую продукцию полностью или частично. По каждому переделу выпущенный полуфабрикат представляет собой завершенный продукт. Его отражают в учете по себестоимости передела, в которую уже включена себестоимость полуфабриката предыдущего передела. С этой себестоимостью он переходит в следующий передел. Себестоимость продукта от передела к переделу накапливается.

Затраты

В каждом переделе отражаются прямые затраты (в том числе на сырье, его обработку в начальной фазе) и косвенные затраты. Добавляется себестоимость полуфабриката, сложившаяся на предыдущей стадии обработки.

К косвенным относят общепроизводственные (ОПР) и общехозяйственные расходы (ОХР). ОПР собираются в разрезе подразделений, в котором несколько переделов (например, передел «привязан» агрегату, их в цехе несколько), либо цех является переделом. Соответственно, они будут полностью отнесены на себестоимость одного полуфабриката или распределены по нескольким продуктам, одним из способов, пропорционально. Традиционно за основу берется заработная плата основных рабочих, но в учетной политике можно предусмотреть иные варианты.

ОХР включают в себестоимость полуфабрикатов, распределяя месячную сумму пропорционально, по той же методике, что ОПР. В учетной политике может быть закреплен и другой способ: без включения в себестоимость, сразу с отнесением в Дт 90/2 «Себестоимость продаж».

Затраты (по каждому переделу) = незавершенное производство (НЗП) на начало месяца + затраты за месяц по факту – незавершенное производство на конец месяца.

Если учет велся по плановым ценам, за основу расчета берется сумма затрат по нормам, которая корректируется (+ или -) на сумму фактических отклонений за месяц. Так же учитывается «незавершенка» на начало и на конец месяца.

Один из способов вычисления фактической стоимости НЗП на конец месяца – по нормативу:НЗП км = НЗП км нормативное +/- отклонения.

Движение полуфабрикатов в процессе производства учитывают с использованием сч. 21 «Полуфабрикаты собственного производства» или отражают внутренними перемещениями по сч. 20.

Из каких операций состоит метод

Попроцессный метод учета затрат и калькулирования включает 4 основные операции:

- суммирование единиц продукции, движущихся в потоке;

- определение продукции в эквивалентных единицах на выходе;

- учет полных затрат попроцессного метода, определение удельной себестоимости в расчете на одну эквивалентную единицу;

- учет единиц «незавершенки», готовой, переданной в дальнейшую переработку продукции.

В таком калькулировании затрат используется сводная ведомость производственных издержек. Она обобщает данные удельной себестоимости и полных затрат, отнесенных на конкретное подразделение, содержит данные о соотношении в «незавершенке» и готовом продукте полных затрат. В отношении услуг для описания методов калькуляции применяется термин «пооперационная». При этом рассчитывается средняя цена единицы услуги за конкретный промежуток времени. В остальном стадии калькуляции аналогичны производственным.

Пример

Производственный процесс предусматривает последовательную обработку продукция в двух технологических процессах: «А» и «В». Также имеется следующая информация о некоторых показателях деятельности в отчетном периоде.

Перед бухгалтером поставлена задача рассчитать себестоимость готовой продукции и отразить имеющуюся информацию в отчетности.