Ряд специальностей связан непосредственно с переговорами, в том числе по телефону. Так как мобильный является инструментом, нужным для обеспечения рабочей деятельности, услуги сотовой связи оплачиваются работодателем. Компенсация предполагает частичный или полный возврат средств сотруднику за услуги связи. Возмещаются только траты на звонки по рабочим вопросам. Сопутствующие расходы должны быть правильно учтены.

Нужно ли применять ККТ при удержании из зарплаты работника за перерасход нормативов сотовой связи и топлива?

- Нормативная база

- Закон о компенсации мобильной связи сотруднику

- Бумаги для подтверждения трат на переговоры по телефону

- Организация сама оплачивает сотовую связь

- Основные особенности возмещения затрат

- Аренда телефона у работника

- Детализация счета

- Лимиты трат на мобильную связь

- Учет услуг мобильной связи для целей налогообложения

- Ближайшие бесплатные вебинары

- Будет ли облагаться компенсация НДФЛ и страховыми взносами?

- Бухгалтерский учет компенсационных расходов

- Варианты оплаты услуг связи и особенности бухучета

Нормативная база

Необходимость возмещения расходов сотрудника, связанных непосредственно с рабочими нуждами, прописана в статье 164 ТК РФ. В статье 188 ТК РФ указаны случаи, предполагающие компенсацию:

- Использование в работе собственности сотрудника (к примеру, сотового устройства).

- Амортизация объектов собственности.

Амортизация на сотовый будет начисляться только тогда, когда стоимость телефона составляет более 40 000 рублей. Если же стоимость его меньше, затраты на покупку средства связи списываются на материальные затраты.

Работодатель также должен возмещать расходы сотрудника непосредственно на услуги связи. В статьях 41 и 45 ТК РФ указано, что порядок таких выплат должен быть прописан в коллективном соглашении, а также в нормативно-правовых актах. Размер выплат устанавливается в двустороннем порядке. Объем выплат нужно указать в трудовом договоре. Если трудовой договор уже составлен, пункт об объеме возмещения можно прописать во вспомогательном соглашении.

Читайте также: Учет нематериальных активов при их поступлении: справочник бухгалтера

К СВЕДЕНИЮ! Траты на сотовую связь, фиксируемые в учете, должны быть экономически обоснованными. В обратном случае фирма будет привлечена к административной ответственности. Что обозначает экономическая обоснованность? Это значит, что использование сотовой связи в работе делает труд более эффективным, увеличивает показатели.

Закон о компенсации мобильной связи сотруднику

Право возмещения личных затрат, понесенных гражданином при исполнении рабочих обязанностей, определяется содержанием статьи 188 Трудового кодекса: это использование собственности и имущества работника и амортизация имущества.

Вопросы возврата личных затрат гражданина на средства связи во время исполнения служебных обязанностей включают:

- самостоятельное вычисление потраченных сумм;

- определение порядка начисления и выплаты денежных средств;

- перечисление условий для выплаты;

- утверждение перечня документации учета расходов, подтверждающих факт траты личных денежных средств гражданина.

ВАЖНО! Возврату подлежит стоимость только тех переговоров, которые использовались при выполнении трудовых обязанностей: в рабочее время, в течение командировочной поездки и т.д.

Бумаги для подтверждения трат на переговоры по телефону

ВАЖНО! Образец положения об использовании корпоративной мобильной связи от КонсультантПлюс доступен по ссылке

Расходы на сотовую связь будут компенсироваться только в том случае, если они будут подтверждены документально. Для подтверждения используются эти документы:

- Приказ руководителя фирмы. В нем должен быть указан перечень специальностей, которые неразрывно связаны с телефонными переговорами. В приказе можно также оговорить ряд сотрудников, которым может выплачиваться компенсация.

- Должностная инструкция сотрудника. Этот документ обосновывает нужность телефонных переговоров.

- Трудовой договор и дополнительное соглашение. В них указываются условия и порядок возмещения затрат. Можно оговорить фиксированную сумму, которая будет выплачиваться работнику.

- Договор с оператором, детализация звонков. Документы устанавливают фактический размер расходов.

Рассматриваемый перечень документов установлен письмом Минфина от 27.07.2006 года № 03-03-04/3/15.

Вопрос: Облагается ли взносами на травматизм оплата (компенсация) работодателем услуг сотовой (мобильной) связи работникам (пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ)? Посмотреть ответ

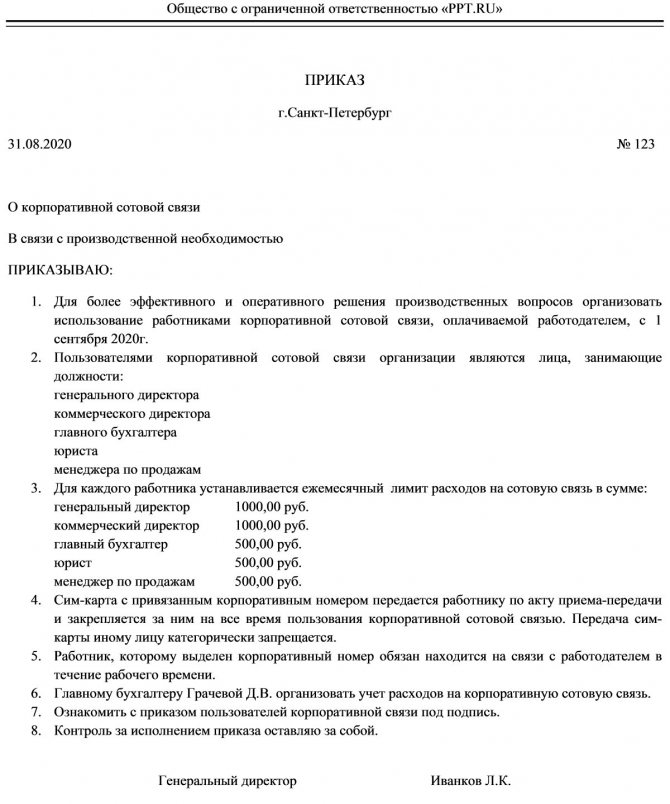

Организация сама оплачивает сотовую связь

Организация вправе сама заключить договор корпоративной сотовой связи с оператором. В этом случае телефонный номер закрепляется за организацией и она сама оплачивает услуги оператора. Для контроля каждому сотруднику устанавливается лимит расходов. Вот как оформить компенсацию расходов на сотовую связь в данном случае:

- Решение о подключении корпоративного тарифа руководитель компании закрепляет приказом. В нем указывается перечень должностей, которые вправе пользоваться корпоративной связью и лимиты услуг.

- Организация заключает договор на корпоративный тариф с оператором.

- С сотрудником заключается соглашение о предоставлении телефона и/или sim-карты с установленным лимитом.

- Ежемесячно мобильный оператор предоставляет документы, подтверждающие расходы: акты, счета-фактуры, детализацию звонков (иных услуг) по каждому номеру, закрепленному за организацией.

Основные особенности возмещения затрат

Компенсация затрат на услуги сотовой связи предполагает выполнение ряда действий. Рассмотрим некоторые из них.

Аренда телефона у работника

Если деятельность сотрудника напрямую связана с использованием сотового телефона, то аппарат превращается из личного имущества в инструмент, используемый фирмой. Поэтому разумно и правомерно арендовать телефон у работника. Сделать это можно двумя способами:

- Оформлением договора аренды телефона на основании статей 606-625 ГК РФ. В документе указывается срок аренды, объем компенсаций и порядок их выплаты.

- Оформлением договора безвозмездной эксплуатации устройства.

Не обязательно заключать договор. Все нужные пункты можно прописать в трудовом соглашении.

Мнение Минфин РФ об НДФЛ при компенсации работнику услуг мобильной связи.

Читайте также: Как производится выплата вознаграждения по агентскому договору

Детализация счета

Детализация счета необходима для того, чтобы установить фактическое время телефонных переговоров. Следовательно, на основании фактического времени можно определить размер выплат.

Нужно сказать, что необходимость детализации счета не указана в законодательных актах. На этот счет существуют различные мнения. Минфин и налоговые структуры, как правило, считают наличие детализации необходимым. Ряд арбитражных судов, напротив, утверждают, что наличие этого документа вовсе не обязательно.

Лимиты трат на мобильную связь

Для сокращения расходов компании обычно устанавливаются лимиты на сотовую связь. Существуют следующие варианты:

- Безлимитный тариф. Основное его преимущество – отсутствие необходимости контроля трат сотрудников на сотовую связь. Выплаты сотовому оператору будут фиксированными. Размер их останется таким же вне зависимости от длительности телефонных переговоров.

- Установление лимитов. Нужно для того, чтобы сократить число ненужных звонков. Размер лимитов устанавливается в приказе руководителя или в соответствующем Положении.

Наличие лимитов позволяет дисциплинировать сотрудников. Звонки сверх лимита признаются экономически необоснованными, а потому не учитываются для целей налогообложения.

Как работают лимиты? Рассмотрим на примере. Лимит на телефонную связь в компании составляет 3 000 рублей в месяц. Сотрудник «наговорил» на сумму 3 500 рублей. В этом случае будет возмещена только сумма 3 000 рублей. 500 рублей придется уплатить самому работнику.

К СВЕДЕНИЮ! Важно устанавливать лимиты, соответствующие фактическим затратам. Если лимит будет слишком малым, это ухудшит экономическую эффективность. Если установленный лимит будет постоянно нарушаться, имеет смысл его увеличить.

Учет услуг мобильной связи для целей налогообложения

Налоговое законодательство позволяет без ограничений списывать услуги мобильной связи на расходы, уменьшающие налогооблагаемую базу по налогу на прибыль организаций. Это привело к росту затрат по данной статье расходов у налогоплательщиков и, как следствие, к повышению внимания налоговых органов к налогообложению этих расходов. Несмотря на то, что Минфин России давно высказал свою позицию о порядке документального оформления и особенностях налогообложения расходов на мобильную связь, вопросы и разные точки зрения на этот счет все же остались.

На практике существуют различные способы организации корпоративной мобильной связи и оплаты расходов на нее. Налогоплательщиками применяются различные способы организации корпоративной мобильной связи:

— сотрудникам выдаются служебные телефоны со служебными телефонными номерами;

— сотрудникам выдаются служебные телефонные номера (sim-карты), используются личные телефоны;

— сотрудникам выдаются служебные телефоны, используются личные телефонные номера (sim-карты);

— сотрудниками используются личные телефоны и телефонные номера (sim-карты).

Налогоплательщиками применяются различные способы оплаты расходов на мобильную связь:

— банк оплачивает расходы на мобильную связь сотрудников;

— банк компенсирует расходы сотрудников, осуществленные со своих личных телефонов и/или номеров.

Налогоплательщиками применяются различные способы контроля над уровнем расходов:

Читайте также: Как правильно вести в 1С учет подарочных сертификатов?

— установление лимитов расходов на мобильную связь для каждого должностного лица внутренними распорядительными документами;

— выбор тарифов с предоплаченным количеством минут разговоров.

Каждый из этих способов имеет свои особенности документального оформления и налогообложения.

Начнем с общего документального оформления для всех способов. Именно по этому вопросу часто возникают споры с налоговыми органами.

Согласно подп. 25 п. 1 ст. 264 НК РФ в целях исчисления налога на прибыль организаций расходы на услуги связи, носящие производственный характер, относятся к прочим расходам, связанным с производством и реализацией. При этом расходы должны отвечать требованиям п. 1 ст. 252 НК РФ, то есть они должны быть экономически оправданы и документально подтверждены.

Документальное подтверждение расходов обычно не вызывает вопросов у налогоплательщиков, поскольку налоговые органы давно научили их соблюдать установленные формы первичных учетных документов. Операторы мобильной связи не являются исключением. Они предоставляют все основные документы, оформленные в соответствии с российским законодательством.

Что же касается соблюдения условия об экономической оправданности расходов, то здесь возникают разногласия. Причем разногласия существуют не только между налоговыми органами и налогоплательщиками, но и между самими налогоплательщиками, которые по-разному подходят к этой проблеме. Несомненно одно — экономическую оправданность также необходимо подтверждать документально.

Попробуем разобраться в том, как можно в принципе подтвердить экономическую оправданность расходов на мобильную связь, а также рассмотрим сложившуюся практику.

Согласно п. 1 ст. 252 НК РФ экономически оправданными расходами признаются затраты, произведенные для осуществления деятельности, направленной на получение дохода, то есть затраты, непосредственно связанные с производственным процессом или процессом оказания услуг, а также управлением организацией и обеспечением ее жизнедеятельности.

На практике экономическая оправданность расходов на мобильную связь подтверждается следующими документами:

— издаются приказы, закрепляющие мобильные телефоны или телефонные номера (sim-карты) за конкретными сотрудниками;

— разрабатываются внутренние положения, регулирующие порядок пользования мобильной связью;

— запрашиваются детализированные счета у операторов связи;

— устанавливаются лимиты расходов на мобильную связь для сотрудников;

— берутся отчеты сотрудников о расходах, указанных в детализированном счете, приходящихся на личные переговоры.

Существуют разные комбинации запросов этих документов, иногда включающие сразу все перечисленные документы.

По мнению Минфина России (например, Письмо Минфина России от 23.05.2005 № 03-03-01-04/1/275), для признания затрат на оплату услуг сотовой связи расходами для целей налогообложения налогоплательщикам необходимо иметь следующие документы:

— утвержденный руководителем перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использование сотовой связи;

— договор с оператором на оказание услуг связи;

— детализированные счета оператора связи.

Критерием экономической обоснованности затрат на приобретение услуг сотовой связи для целей налогообложения будет являться необходимость использования работником сотового телефона в служебных целях в соответствии с установленными в его должностной инструкции обязанностями.

Использование мобильной связи в служебных целях позволяет проверить только детализированный счет, который (единственный) может служить при необходимости источником для проверки осуществляемых сотрудниками переговоров.

На практике Минфин России и налоговые органы настаивают на получении организацией детализированного счета для признания расходов на оплату услуг сотовой связи при исчислении налога на прибыль как единственного и основного документа, подтверждающего факт переговоров сотрудника в служебных целях.

Судебная практика по данному вопросу складывается неоднозначно. Существуют судебные решения, поддерживающие позицию Минфина России и налоговых органов в требовании о предоставлении детализированных счетов оператора мобильной связи для подтверждения производственной направленности разговоров (например, постановления ФАС Московского округа от 16.07.2007 № КА-А40/5441-07, ФАС Дальневосточного округа от 22.12.2004 № Ф03-А24/04-2/3425, ФАС Уральского округа от 26.12.2005 № Ф09-2102/05-С2, ФАС Центрального округа от 31.07.2002 № А54-4371/01-С4).

В то же время существуют судебные решения, которые исходят из того, что поскольку налоговое законодательство не содержит специального перечня документов, подтверждающих производственный характер расходов налогоплательщика на оплату услуг сотовой связи, то в качестве подтверждения производственного характера расходов могут быть представлены как детализированные счета услуг связи, так и иные документы (приказы, распоряжения, отчеты, должностные инструкции и т.п.). Такая позиция содержится в постановлениях ФАС Московского округа от 11.12.2007 № КА-А40/12690-07 по делу № А40-59/07-33-1, от 11.09.2007, 12.09.2007 № КА-А40/9219-07 по делу № А40-74416/ 07-20-409, ФАС Северо-Западного округа от 29.10.2007 по делу № А05-3408/2007, от 03.09.2007 по делу № А05-12981/2006-10.

Читайте также: Страховые взносы в декларации УСН (доходы) в 2021 году

Решения судов, принимающих сторону налогоплательщиков, базируются на документальном подтверждении расходов, при этом не учитывается экономическая оправданность расходов. Данная позиция представляется спорной, поскольку сам факт необходимости использования мобильной связи для выполнения служебных обязанностей не является гарантией того, что сотрудник не будет использовать служебный телефон и в личных целях. А контроль над этими переговорами возможен только при наличии детализированного счета оператора.

Так, стоимость услуг напрямую зависит от времени разговора, предоставляемого оператором. Сотрудники любой организации или банка могут использовать телефоны в личных целях, при этом доля личных разговоров может быть весьма существенной. Расходы в этой доле не могут быть отнесены на затраты, принимаемые для целей исчисления налога на прибыль.

С учетом того, что в настоящее время получение детализированного счета от оператора мобильной связи не является проблемой, представляется целесообразным всегда иметь в бухгалтерии такие счета. Кроме устранения налоговых рисков это позволит руководству банка постоянно контролировать расходы на связь. Исключение здесь, пожалуй, составляют случаи, когда в банке преднамеренно оплачиваются расходы сотрудников на мобильную связь независимо от того, в каких интересах (служебных или личных) ею пользуются. В этом случае, конечно, наличие детализации счета для налогоплательщика крайне нежелательно. Этот вариант мы рассматривать не будем.

Другим аргументом, который налогоплательщики приводят для оправдания отсутствия детализации счета, является «секретность» переговоров. Данное утверждение также крайне сомнительно и совсем не убедительно для налоговых органов. Проблему секретности всегда можно решить отдельной детализацией счета на телефонные номера высшего руководства, а также обособленным его хранением.

Внутренней распорядительной документацией банка могут быть установлены лимиты расходов на телефонные переговоры. Многие банки считают, что вместо детализации счета оператора достаточно установления лимита расходов сотрудников на переговоры. Это ошибочное мнение. Кроме того, на практике бухгалтеры часто путают лимиты расходов на связь и размеры компенсации за использование телефонов в служебных целях.

Лимиты устанавливаются для ограничения расходов на связь. Такие ограничения используются, когда телефонные номера (sim-карты) принадлежат банку и используется либо кредитная система оплаты услуг оператора, при которой банк оплачивает услуги по факту, либо система оплаты, при которой сотрудники самостоятельно пополняют лицевые счета и отчитываются в произведенных расходах перед бухгалтерией. Также подобные ограничения применяются при иных корпоративных тарифах, когда размер расходов на связь зависит от количества разговоров сотрудников.

Размер компенсации применяется для упорядочения расчетов с сотрудниками за использование ими личных телефонов в служебных целях. Устанавливается размер компенсации приказом руководителя. Наличие утвержденного размера компенсации также требуется для исключения налоговых рисков в части уплаты налога на доходы физических лиц (далее — НДФЛ) и единого социального налога (далее — ЕСН) с сумм компенсации. Так, по мнению Минфина России, денежная компенсация за использование сотового телефона, принадлежащего работнику, не облагается НДФЛ и ЕСН в пределах установленных организацией размеров (Письмо Минфина России от 02.03.2006 № 03-05-01-04/43).

Таким образом, в случае если сотрудники используют собственные мобильные телефоны в служебных целях, наличие утвержденного руководителем размера компенсации является обязательным для соблюдения требований налогового законодательства. Наличие лимитов расходов на мобильную связь обязательным не является. При этом лимит не подтверждает цели расходов, а лишь ограничивает их размер. Поэтому наличие утвержденных лимитов расходов в банке не является подтверждением экономической обоснованности фактически осуществленных расходов. Эта распорядительная документация носит исключительно управленческий характер, преследующий цель ограничения расходов банка.

Так, если затраты на связь в банке однозначно связаны с необходимостью управления или оказания услуг, но превысили установленные лимиты, это не мешает бухгалтерии в полном объеме включить их в прочие расходы, уменьшающие налогооблагаемую прибыль. При этом сотруднику могут урезать лимит расходов в следующем налоговом периоде или применить иные меры воздействия за несоблюдение регламента банка.

При этом, по мнению Минфина России, высказанному в ранее упомянутом Письме от 23.05.2005 № 03-03-01-04/1/275, если превышение установленного лимита подлежит возмещению банку сотрудником за счет собственных средств, то это возмещение учитывается для целей налогообложения в составе доходов от реализации, а само превышение в составе прочих расходов после возмещения данных затрат сотрудником. То есть наличие лимитов расходов на каждого сотрудника при оплате телефонных разговоров не является основанием признания этих расходов обоснованными.

Таким образом, наличие детализированной выписки по лицевым счетам сотрудников исключит вопросы об экономической обоснованности расходов на связь и позволит контролировать при необходимости разговоры сотрудников. Наличие же лимитов расходов на связь необходимо исключительно для управления расходами банка. В вопросе документального оформления расходов на мобильную связь банк должен решить для себя самостоятельно, стоят ли налоговые риски и судебные тяжбы одного дополнительного документа.

Теперь разберем особенности организации корпоративной мобильной связи на практике, а также рассмотрим документальное оформление и налогообложение каждого варианта.

1. Документальное оформление и налогообложение первого варианта организации корпоративной мобильной связи Первый вариант организации корпоративной мобильной связи состоит в том, что сотрудникам выдаются служебные телефоны со служебными телефонными номерами. Это cамый безопасный способ организации с позиции налоговых рисков. Имущество находится в собственности банка. Компенсационные выплаты в пользу сотрудников отсутствуют. Оплата может быть как по факту (кредитная система), так и авансовая. Расходы на связь может также оплачивать сам сотрудник. В этом случае банк возмещает расходы сотруднику.

Документальное оформление первого варианта организации корпоративной мобильной связи предполагает, что банк имеет:

— утвержденный руководителем перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использование сотовой связи;

— документ с личной росписью сотрудника, подтверждающий получение сотрудником телефона и sim-карты;

— договор с оператором на оказание услуг связи;

— детализированные счета оператора связи;

— отчеты сотрудника о произведенных расходах (если услуги связи оплачивал сам сотрудник);

— отчеты сотрудника о расходах, указанных в детализированном счете, приходящихся на личные переговоры.

Налогообложение первого варианта организации корпоративной мобильной связи состоит в следующем. Расходы в доле, приходящейся на служебные переговоры, относятся к прочим расходам, связанным с производством и реализацией. Расходы в доле, приходящейся на личные переговоры сотрудника, включаются в его совокупный доход и облагаются НДФЛ.

2. Документальное оформление и налогообложение второго варианта организации корпоративной мобильной связи Второй вариант организации корпоративной мобильной связи состоит в том, что сотрудникам выдаются служебные телефоны со служебными телефонными номерами или только служебные телефонные номера (sim-карты). Сотруднику установлен лимит расходов на мобильную связь. Сотрудник компенсирует расходы на связь сверх лимита за счет собственных средств. Оплата может быть как по факту (кредитная система), так и авансовая.

Расходы на связь может также оплачивать сам сотрудник. В этом случае банк возмещает расходы сотруднику в пределах лимита.

Документальное оформление второго варианта организации корпоративной мобильной связи предполагает, что банк имеет:

— утвержденный руководителем перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использование сотовой связи;

— приказ на установление лимитов расходов на мобильную связь;

— документ с личной росписью сотрудника, подтверждающий получение сотрудником телефона и/или sim-карты;

— договор с оператором на оказание услуг связи;

— детализированные счета оператора связи;

— отчеты сотрудника о произведенных расходах (если услуги связи оплачивал сам сотрудник);

— отчеты сотрудника о расходах, указанных в детализированном счете, приходящихся на личные переговоры.

Налогообложение второго варианта организации корпоративной мобильной связи состоит в следующем. Расходы в доле, приходящейся на служебные переговоры, относятся к прочим расходам, связанным с производством и реализацией. Расходы в доле, приходящейся на личные переговоры сотрудника, включаются в его совокупный доход и облагаются НДФЛ. Возмещение учитывается в составе доходов от реализации. Превышение лимита учитывается в составе прочих расходов после возмещения данных затрат сотрудником.

Если сотрудник сам оплачивает расходы, то возмещение этих расходов в пределах лимита учитывается в составе прочих расходов. Возмещение расходов сотрудника не облагается НДФЛ и ЕСН, так как в данном случае банк осуществляет расчеты с оператором через сотрудника. Расчеты с сотрудником осуществляются как с подотчетным лицом.

3. Документальное оформление и налогообложение третьего варианта организации корпоративной мобильной связи Третий вариант организации корпоративной мобильной связи состоит в том, что сотрудникам выдаются служебные телефонные номера (sim-карты). Сотрудники пользуются личными телефонами. Компенсация за использование личного имущества в служебных целях не выплачивается. Существуют налоговые риски признания пользования чужим имуществом безвозмездным. Данная позиция Минфина России изложена, например, в его Письме от 04.02.2008 № 03-03-06/1/77. Также на практике существуют случаи, когда отсутствие телефонов на балансе организации трактуется налоговыми органами как отсутствие экономической обоснованности расходов на мобильную связь. Данная позиция налоговых органов более чем спорная. Арбитражная практика в таких ситуациях складывается в пользу налогоплательщиков (например, постановления ФАС Северо-Западного округа от 24.04.2007 № А56-33529/2006, ФАС Дальневосточного округа от 22.02.2006 № Ф03-А24/06-2/56 и ФАС Волго-Вятского округа от 02.02.2006 № А38-4091-12/222-2005).

Документальное оформление третьего варианта организации корпоративной мобильной связи предполагает, что банк имеет:

— утвержденный руководителем перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использование сотовой связи;

— документ с личной росписью сотрудника, подтверждающий получение сотрудником телефонного номера (sim-карты);

— договор с оператором на оказание услуг связи;

— детализированные счета оператора связи;

— отчеты сотрудника о расходах, указанных в детализированном счете, приходящихся на личные переговоры.

Налогообложение третьего варианта организации корпоративной мобильной связи состоит в следующем. Расходы в доле, приходящейся на служебные переговоры, относятся к прочим расходам, связанным с производством и реализацией. Расходы в доле, приходящейся на личные переговоры сотрудника, включаются в его совокупный доход и облагаются НДФЛ. Для исключения налоговых рисков в состав внереализационных доходов включается доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества. Если цена вопроса велика и банк готов отстаивать свою позицию в суде, то необходимо экономически обосновать эту позицию во внутренней распорядительной документации, а доход в виде права безвозмездного пользования имуществом не учитывать, при этом налоговые риски существенно возрастают.

4. Документальное оформление и налогообложение четвертого варианта организации корпоративной мобильной связи Четвертый вариант организации корпоративной мобильной связи состоит в том, что сотрудникам выдаются служебные телефонные номера (sim-карты). Сотрудники пользуются личными телефонами. Выплачивается компенсация или арендная плата за использование личного имущества в служебных целях.

Документальное оформление четвертого варианта организации корпоративной мобильной связи предполагает, что банк имеет:

— утвержденный руководителем перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использование сотовой связи;

— соглашение об использовании имущества сотрудника в служебных целях или договор аренды имущества сотрудника;

— приказ об установлении размера компенсации за пользование личными мобильными телефонами в служебных целях;

— документ с личной росписью сотрудника, подтверждающий получение сотрудником sim-карты;

— договор с оператором на оказание услуг связи;

— детализированные счета оператора связи;

— отчеты сотрудника о расходах, указанных в детализированном счете, приходящихся на личные переговоры.

Налогообложение четвертого варианта организации корпоративной мобильной связи состоит в следующем. Расходы в доле, приходящейся на служебные переговоры, относятся к прочим расходам, связанным с производством и реализацией. Компенсация относится к прочим расходам, связанным с производством и реализацией. Компенсация не облагается НДФЛ и ЕСН в пределах размеров, утвержденных руководителем (Письмо Минфина России от 02.03.2006 № 03-05-01-04/43). Расходы в доле, приходящейся на личные переговоры сотрудника, включаются в его совокупный доход и облагаются НДФЛ.

В случае заключения с сотрудником договора аренды телефона суммы арендной платы подлежат включению в совокупный доход сотрудника и облагаются НДФЛ. Согласно абз. 3 п. 1 ст. 236 НК РФ договоры, связанные с передачей в пользование имущества, не облагаются ЕСН.

5. Документальное оформление и налогообложение пятого варианта организации корпоративной мобильной связи Пятый вариант организации корпоративной мобильной связи состоит в том, что сотрудникам выдаются служебные телефоны. Сотрудники используют собственные телефонные номера (sim-карты). В данном случае использования личного имущества не возникает. Выплачивается компенсация расходов на переговоры в служебных целях.

Документальное оформление пятого варианта организации корпоративной мобильной связи предполагает, что банк имеет:

— утвержденный руководителем перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использование сотовой связи;

— соглашение о компенсации расходов на переговоры в служебных целях;

— документ с личной росписью сотрудника, подтверждающий получение сотрудником телефона;

— приказ об установлении размера компенсации за пользование личными телефонными номерами в служебных целях;

— копию договора сотрудника с оператором на оказание услуг связи;

— детализированные счета оператора связи;

— отчеты сотрудника о расходах, указанных в детализированном счете, приходящихся на переговоры в служебных целях.

Налогообложение пятого варианта организации корпоративной мобильной связи состоит в следующем. Компенсация расходов на служебные переговоры относится к прочим расходам, связанным с производством и реализацией. Компенсация не облагается НДФЛ и ЕСН в пределах размеров, утвержденных руководителем (Письмо Минфина России от 02.03.2006 № 03-05-01-04/43).

6. Документальное оформление и налогообложение шестого варианта организации корпоративной мобильной связи Шестой вариант организации корпоративной мобильной связи состоит в том, что сотрудниками используются личные телефоны и телефонные номера. Выплачивается компенсация или арендная плата за использование личного имущества в служебных целях, а также компенсируются расходы на переговоры в служебных целях.

Документальное оформление шестого варианта организации корпоративной мобильной связи предполагает, что банк имеет:

— утвержденный руководителем перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использование сотовой связи;

— соглашение об использовании имущества сотрудника в служебных целях или договор аренды имущества сотрудника;

— договор с оператором на оказание услуг связи;

— детализированные счета оператора связи;

— отчеты сотрудника о расходах, указанных в детализированном счете, приходящихся на личные переговоры.

Налогообложение шестого варианта организации корпоративной мобильной связи состоит в следующем. Компенсация относится к прочим расходам, связанным с производством и реализацией. Компенсация не облагается НДФЛ и ЕСН в пределах размеров, утвержденных руководителем (Письмо Минфина России от 02.03.2006 № 03-05-01-04/43).

В случае заключения с сотрудником договора аренды телефона суммы арендной платы подлежат включению в совокупный доход сотрудника и облагаются НДФЛ. Согласно абз. 3 п. 1 ст. 236 НК РФ не облагаются ЕСН договоры, связанные с передачей в пользование имущества.

Выводы Проанализировав требования законодательства и обобщив сложившуюся практику, независимо от выбранного банком способа организации корпоративной связи, для устранения налоговых рисков в бухгалтерии банка целесообразно иметь следующие документы:

— договор с оператором связи;

— акты оказания услуг связи;

— приказы о закреплении телефонов и/или телефонных номеров (sim-карт) за конкретными сотрудниками для исполнения ими своих должностных обязанностей;

— детализированные счета оператора связи;

— отчеты сотрудников о расходах, указанных в детализированном счете, приходящихся на личные переговоры (в случае если таковые имелись).

Если используются личные телефоны сотрудников, то для устранения налоговых рисков необходимы договор аренды или соглашение о выплате компенсации за использование имущества сотрудника в служебных целях. Для выплаты компенсации за использование личных телефонов в служебных целях необходим приказ о размере компенсационных выплат. В этом случае в пределах этого размера они не будут облагаться НДФЛ и ЕСН. В случае договора аренды личного имущества суммы арендной платы подлежат включению в совокупный доход сотрудника и облагаются НДФЛ. Для эффективного управления расходами банка на мобильную связь можно утвердить лимиты расходов для каждой категории сотрудников, но их задача — только оптимизация расходов банка.

Автор — ЗАО «Аудиторская компания “Арт-Аудит”», руководитель Департамента консалтинга.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Будет ли облагаться компенсация НДФЛ и страховыми взносами?

Возмещение трат на услуги связи не предполагает начисление НДФЛ, страховых взносов. Однако это касается случаев, когда рабочий телефон использовался только в трудовой деятельности. Если же сотрудник совершал звонки личного характера, сопутствующие расходы будут облагаться НДФЛ.

НДФЛ начисляется и в тех случаях, когда был оформлен договор аренды мобильного. К примеру, за аренду сотового телефона работодатель платит 500 рублей. Сотруднику за пользование услугами связи выплачивается фиксированная сумма размером 1 500 рублей. В данном случае облагаться НДФЛ и страховыми взносами будет сумма в 500 рублей. НДФЛ составит 65 рублей (исходя из ставки 13%).

ВАЖНО! В налоговом учете возмещение расходов будет указано как оплата услуг связи. Это актуально для любого налогового режима.

Бухгалтерский учет компенсационных расходов

Расходы на мобильную связь будут включены в учет только при наличии условия: направленность на извлечение прибыли. Если расходы не являются экономически обоснованными, налоговые структуры уберут их из себестоимости. Бухгалтерский учет предполагает использование следующих проводок:

- ДТ20, 26, 44 КТ73. Учет трат на сотовую связь.

- ДТ73 КТ50, 51. Траты на мобильную связь были компенсированы.

ВАЖНО! Учет в составе себестоимости может вестись только в том случае, если имеется первичный документ: счет-фактура от оператора с указанием конкретной фирмы.

Варианты оплаты услуг связи и особенности бухучета

Существуют следующие варианты оплаты:

- Оплата авансом. Если сотовая связь оплачивается авансом, соответствующие платежи будут считаться авансовыми.

- Карты экспресс-оплаты. Минус оплаты картами заключается в том, что отсутствие сопутствующих документов может вызвать нарекания со стороны налоговых органов.

- Компенсация. Актуальна для тех случаев, когда работодатель не заключил договора с оператором, и сотрудники в своей работе используют личные сим-карты. Затраты на личные переговоры учитываются в составе прочих трат на счете 91.

Как правило, компании практикуют способ компенсации. Оплата экспресс-картами неактуальна, из-за того что этот вариант рискован.