Иногда бухгалтеру нужно в прошлом периоде убрать документ, ошибочно введенный в базу, или внести корректировки. Можно ли в просто удалить документ и завести его заново? Ответ — однозначно нет! Если период закрыт, нужно сохранить старый документ и отразить сторнирующие записи.

Рассмотрим, какими способами осуществляется сторнирование документа в 1С 8.3. Узнаем, всегда ли сторно документа в 1С 8.3 Бухгалтерия выполняется вручную или есть способы сделать это автоматически?

Подробнее как сделать сторно в 1С смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я, ОСНО»

- Что собой представляет сторно?

- Правило

- Отражение обратных проводок вместо сторнирования завышенной суммы влечет задвоение оборотов по счетам

- Исправлять ошибки прошлых лет через сторнирование нельзя, если отчетность прошлого года уже утверждена

- В каких случаях используется сторно?

- Как отсторнировать документ в 1С:Предприятие 8 ред. 3.0

- Что такое «красное сторно»?

- Пример «красного сторно»

- Как представить Сторно поступления в 1С

- Способ 1

- Способ 2

- Метод коррекции дополнительной записью

- Пример

- Использование метода сторно в начислении заработной платы

- Почему «черная» и «красная» проводки не являются взаимоисключающими?

- Принципы бухучета

- Правила сторнирования

- Правила применения сторнирования

- Что делать, если ошибка обнаружена после утверждения учета?

- Пример использования сторнирования

- Примеры бухгалтерских проводок для анализа изменений в балансе под влиянием хозопераций

Что собой представляет сторно?

В бухгалтерских документах записи удалять запрещено. Нельзя также зачеркивать неправильные сведения. Для коррекции ошибок используется сторно. Это проводка со знаком минус. Она позволяет исправить неправильные данные. В итоге, в учете появляются две взаимоисключающие записи, у одной из которых есть минус. Проводки дублируют друг друга. Рассмотрим основные особенности сторно:

Читайте также: Уплата торгового сбора и уменьшение налогов на суммы сбора

- запись вносится за тот период, в котором была допущена ошибка;

- основным признаком сторно является наличие минуса;

- без такой записи итоговая отчетность будет некорректной;

- корректирующая проводка делается на ту сумму, на которую была установлена разница.

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

Правило

«Российский налоговый курьер», 2014, N 17

Сторнировать ошибочную сумму можно несколькими способами.

По ретроскидкам сторно возникает у продавца, но не у покупателя.

Обратные проводки искажают оборот по счету.

Ошибки в регистрах бухгалтерского учета могут быть чреваты налоговыми последствиями. Чтобы этого избежать, компании важно вовремя обнаружить возможные искажения и исправить их.

Одним из способов корректировки является «красное сторно». Этот способ внесения исправлений применяется, если в учете дана неправильная корреспонденция счетов.

Суть в том, что вначале ошибочная проводка повторяется красными чернилами (или красным цветом в компьютерной программе). При подсчете итогов в регистрах суммы, записанные красными чернилами, вычитаются из общего итога.

Таким образом, неправильная запись аннулируется. После этого составляется новая проводка с правильной корреспонденцией счетов или правильной суммой.

Отражение обратных проводок вместо сторнирования завышенной суммы влечет задвоение оборотов по счетам

Зачастую ошибки возникают из-за невнимательности бухгалтера или сбоя в бухгалтерской программе. Например, в организацию поступил акт выполненных работ на сумму 30 000 руб. А бухгалтер по ошибке сделал запись:

Дебет 44 Кредит 60 — 33 000 руб.

В этом случае можно сторнировать разницу между правильной и неправильной суммой:

Дебет 44 Кредит 60 — -3000 руб.

Или отменить всю ошибочную сумму и отразить правильную запись:

Дебет 44 Кредит 60 — -33 000 руб.;

Дебет 44 Кредит 60 — 30 000 руб.

В обоих случаях искажений в учете не возникнет. Но если бухгалтер не ведет аналитический учет, ему будет легче вспомнить причину исправления, если в учете будет отражена вся сумма операций, а не только разница.

Кроме того, для внесения исправлений можно использовать обратные проводки — сумма, ранее учтенная по дебету счета, указывается по кредиту этого счета и наоборот:

Дебет 44 Кредит 60

- 33 000 руб. — отражена неправильная сумма операции;

Дебет 60 Кредит 44

- 3000 руб. — внесено исправление суммы.

Итоговые сальдо по счетам будут верными, но вот обороты задвоятся. Поэтому не рекомендуем использовать такой порядок исправления.

Напомним, что в любом случае при внесении исправлений надо составить бухгалтерскую справку, в которой указать на ошибку и обосновать ее исправление.

Форма справки не унифицирована, но в ней имеет смысл отразить все обязательные реквизиты первичного документа, а также информацию, необходимую для определения причин исправления: реквизиты платежных документов, договоры, расчеты (ч. 2 ст. 9 Закона N 402-ФЗ).

Исправлять ошибки прошлых лет через сторнирование нельзя, если отчетность прошлого года уже утверждена

Если бухгалтер выявил ошибку, которая была допущена в прошлом году, то возможность применения метода «красное сторно» зависит от того, утверждена отчетность за прошлый год или еще нет (п. п. 5 — 14 ПБУ 22/2010).

В утвержденную отчетность исправления не вносятся, поэтому сторнировать данные в учете за прошлый год нельзя (п. 10 ПБУ 22/2010). Ошибочно завышенную сумму операции бухгалтер исправит на дату выявления ошибки с признанием прибылей либо убытков прошлых лет или по счетам учета прочих доходов или расходов (п. п. 9 и 14 ПБУ 22/2010).

Примечание. Ошибки прошлых лет исправлять сторнировочными записями нельзя.

Пример 1. Воспользуемся данными примера, рассмотренного выше.

25 ноября 2013 г.

Дебет 44 Кредит 60

Читайте также: Коммунальные платежи при усн учитываются в составе материальных расходов

- 33 000 руб. — допущена ошибка в сумме расходов;

15 августа 2014 г.

Дебет 60 Кредит 91

- 3000 руб. — отражен прочий доход в сумме неправомерно учтенного расхода в прошлом году (ошибка оценена компанией как несущественная);

15 августа 2014 г.

Дебет 60 Кредит 84

- 3000 руб. — увеличена нераспределенная прибыль (ошибка оценена компанией как существенная).

Напомним, что такой порядок не применяется в налоговом учете. Выявленную ошибку прошлого года исправляют в том налоговом периоде, в котором она была допущена, независимо от времени ее обнаружения. Если были завышены расходы, то возникла недоимка по налогу на прибыль. Следовательно, необходимо подать уточненную декларацию по этому налогу (п. 1 ст. 81 НК РФ).

Если с завышенной суммы расходов НДС к вычету был заявлен также в большем размере, то по НДС также придется подать уточненную декларацию.

Примечание. «Красное сторно» не всегда означает исправление ошибок.

Справка. Способы исправления данных в бухгалтерских документах

Исправление бухгалтерских ошибок регламентируется Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010).

Для того чтобы исправить ошибки, у бухгалтеров, помимо способа «красное сторно», существует еще несколько способов:

Источник: https://WiseEconomist.ru/poleznoe/90377-pravilo-krasnogo-storno-tipichnye-oshibki-primery-primeneniya

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- списание осуществленной торговой наценки;

- плановая стоимость МПЗ приводится в соответствие с фактической ценой. Актуально это для тех случаев, когда фактическая цена является меньше учетной. Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- необходимость исправления для снижения размера оценочных резервов.

Сторно является распространенным инструментом в бухгалтерской практике.

Можно ли вносить сторнировочные записи в книгу продаж?

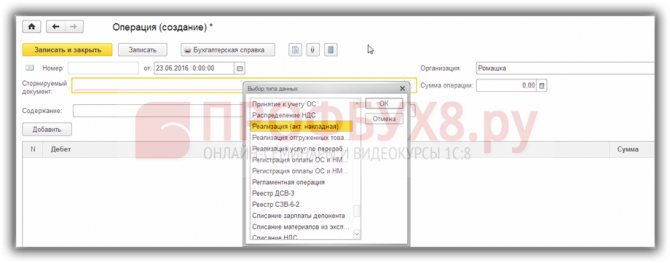

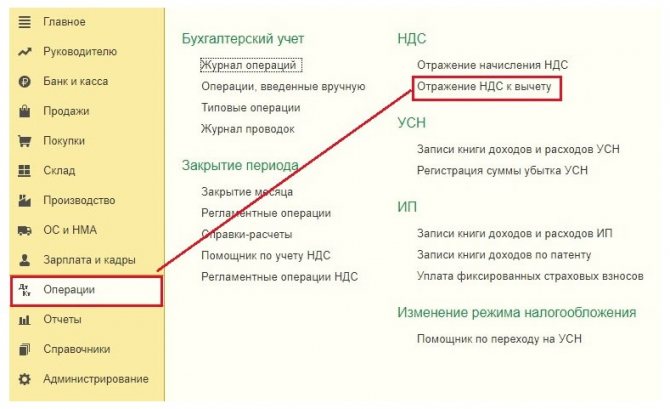

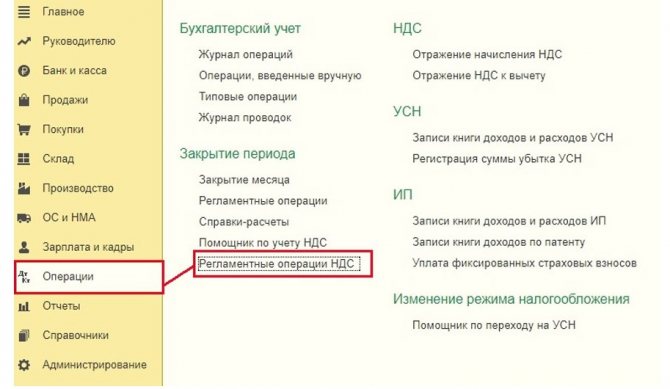

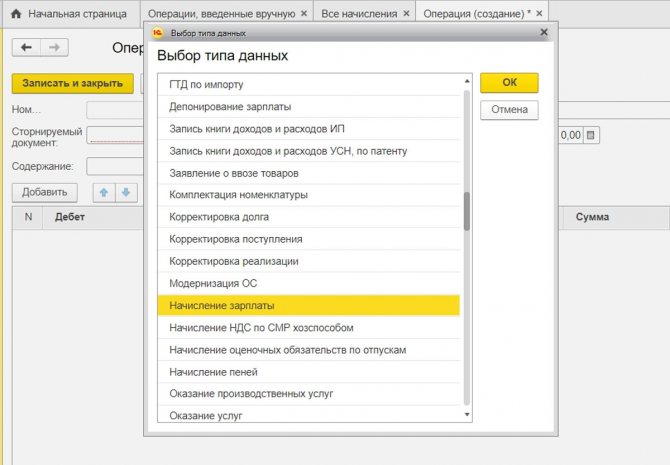

Как отсторнировать документ в 1С:Предприятие 8 ред. 3.0

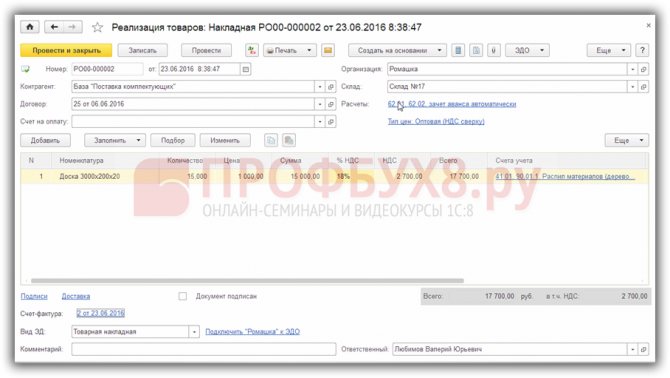

Каждый бухгалтер хотя бы раз сталкивался с ситуацией, когда возникала необходимость удалить неверный документ. Зачастую такая потребность возникает, когда отчёты уже сданы. Именно для таких случаев и предусмотрено делать сторно документов. В этой статье расскажем, как правильно произвести сторнирование документов в 1С на примере 1С:Бухгалтерия 8 ред. 3.0.

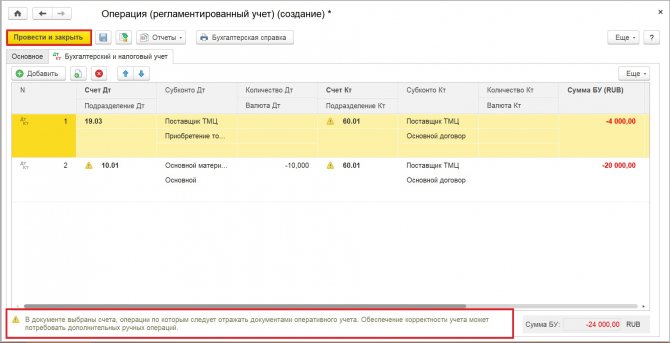

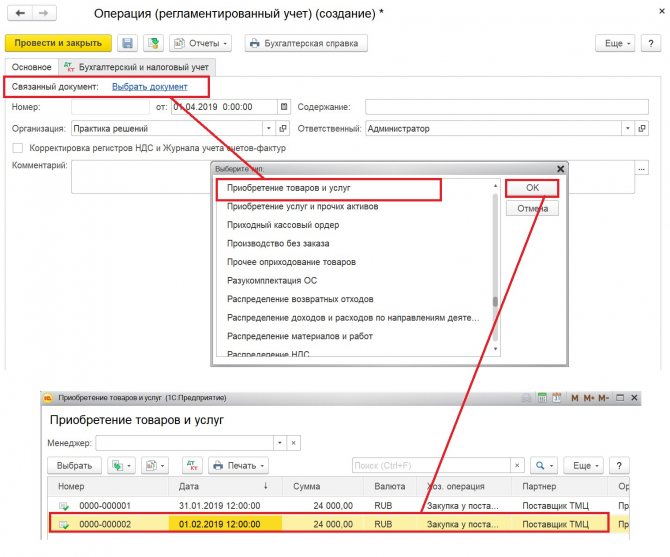

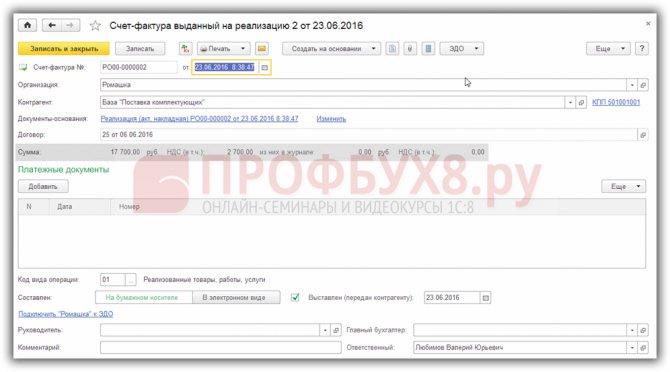

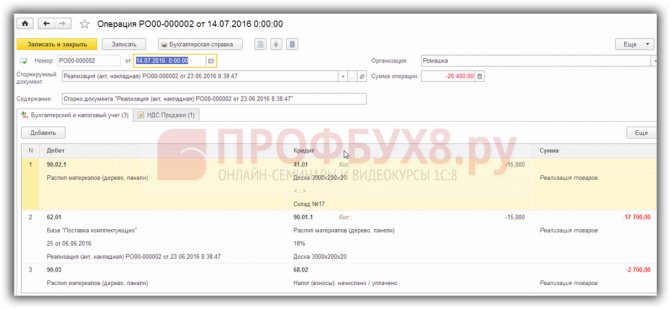

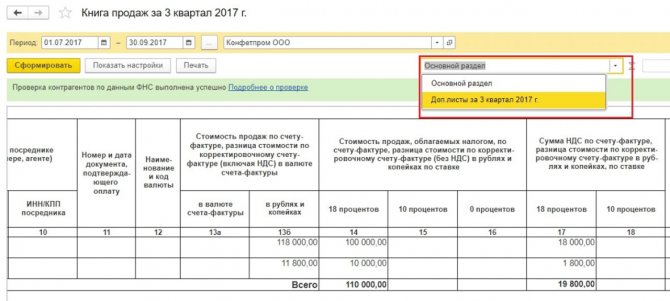

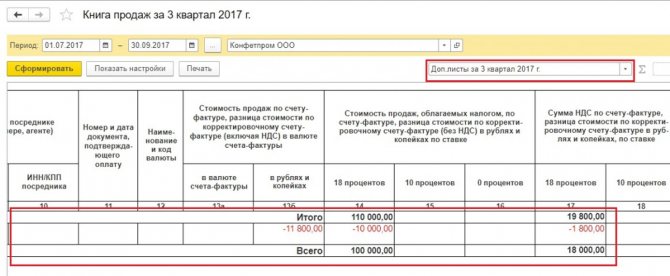

В 1С:Бухгалтерия 8 ред. 3.0. сторно документа можно произвести, зайдя в «Операции» – «Операции введённые вручную» – «Сторно документа». После того как откроется нужный документ, указываем наименование организации и документ, который нам надо сторнировать (его следует выбрать из предложенного списка). Давайте рассмотрим этот процесс на примере сторнируемого документа «Реализация товаров и услуг». Выбрав документ через подбор, нижняя часть операции заполнится автоматически. Обратите внимание, все суммы в табличной части отразились со значением «минус». Это и является отражением сторно документа. Если посмотреть регистр по учёту НДС с продаж, то мы увидим, что НДС по этой реализации также сторнировался (рис. 1).

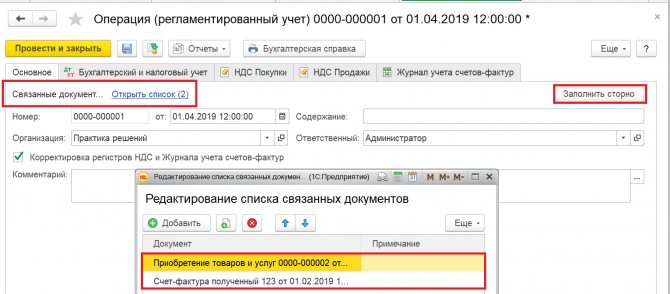

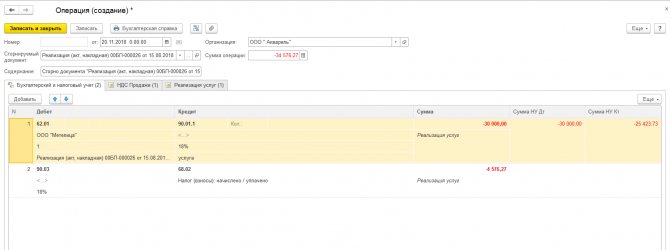

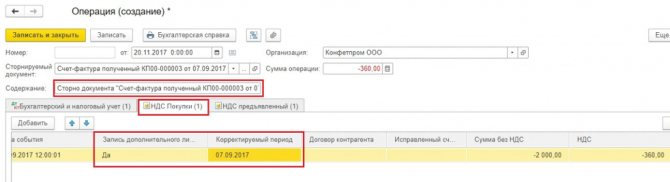

Для верного отражения НДС необходимо с проведением сторнирования в бухучёте сформировать дополнительный лист к книге продаж за корректируемый период (например, III квартал 2021 года). В этом доплисте по ошибке отраженный счёт-фактура будет удалён. Необходимо обратить внимание, что документ по корректировке НДС будет отражён, к примеру, в ноябре 2021 года, но корректируемый период – III квартал 2021 года. По данным корректировки можно будет сделать исправленный отчёт по НДС, в котором сформируется раздел 9.

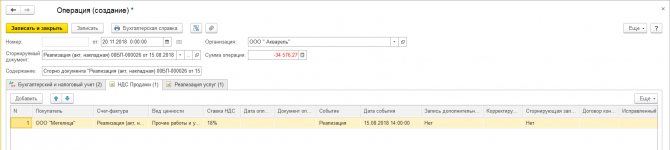

Далее в сторнируемом документе «Реализация товаров и услуг» переходим на вкладку «НДС Продажи». Необходимо заполнить графы, относящиеся к отражению данных в доплисте книги продаж. В графе корректируемый период надо указать дату из III квартала 2021 года (рис. 2).

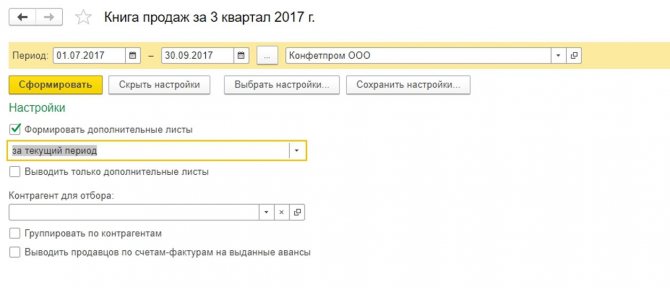

Все изменения сторнируемого документа мы можем увидеть в книге продаж, установив следующие настройки – «Формировать дополнительные листы за текущий период». Данной операцией можно сторнировать только один документ.

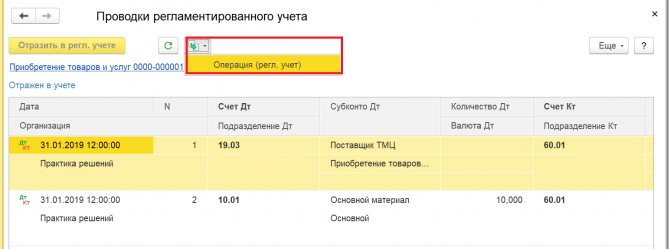

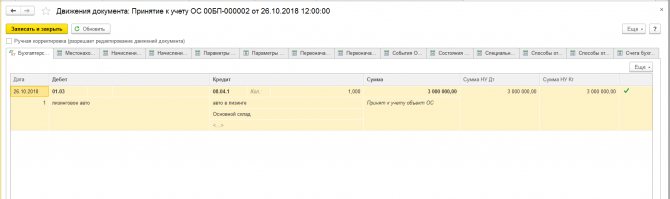

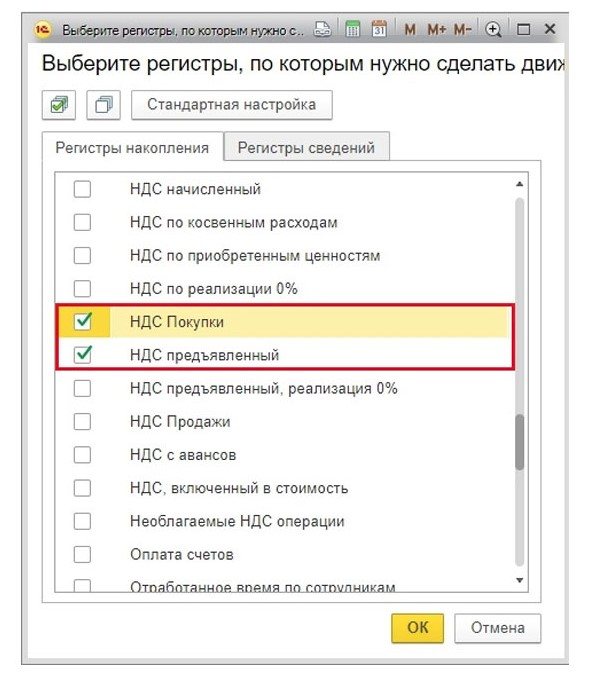

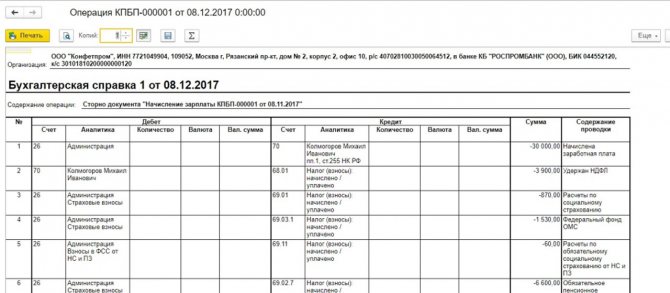

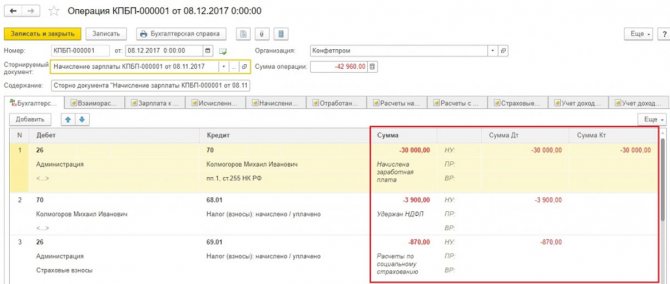

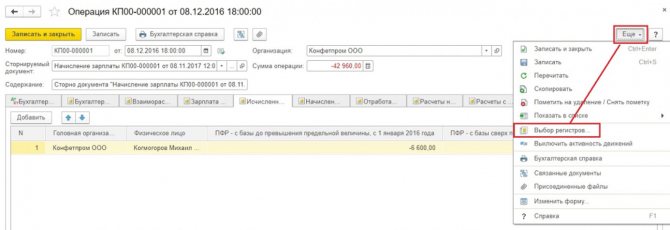

Сторнирование в 1С:Бухгалтерия 8 ред. 3.0 можно произвести также через операцию, введённую вручную с видом «Операция». Данное сторнирование называется сторнирование по произвольному документу. Есть документы, при проведении которых 1С:Бухгалтерия 8 ред. 3.0 создаёт записи в регистре сведений. Возьмем, к примеру, документ «Принятие к учёту ОС». Если посмотреть на движение документа, можно это увидеть (рис. 3).

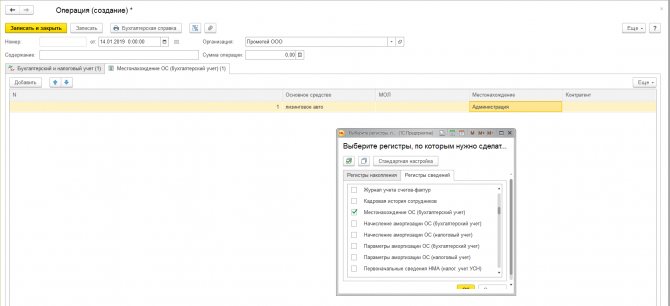

При формировании сторно такого документа также необходимо исправлять регистры сведения. Для этого, нажав кнопку «Ещё», выбираем «Выбор регистров». Далее следует выбрать на вкладке «Регистры сведений» нужные регистры для внесения правильных исправлений, например, «Местонахождение ОС». При нажатии кнопки «ОК» регистр отражается в отдельной вкладке. Затем смотрим в документе, который сторнируем, какую запись он сделал, и производим исправление записи регистра, то есть либо меняем, либо убираем «МОЛ» и «Местонахождение ОС» (рис. 4).

Читайте также: Журнал регистрации приходных и расходных кассовых документов

В этой статье мы рассказали про основные моменты проведения сторно документов в 1С:Бухгалтерия 8 ред. 3.0: как правильно произвести исправления в ошибочно введённых данных в первичных документах. Надеемся, что наш материал будет полезен в вашей работе. Если у вас остались какие-то вопросы по данной теме, то обязательно звоните на нашу выделенную Линию консультаций 1С . Будем рады помочь, первая консультация совершенно бесплатно!

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

- ДТ 91.02 «Прочие расходы»;

- КТ 63 «Резервы по сомнительным задолженностям». Сумма 1 200 тысяч рублей.

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Как представить Сторно поступления в 1С

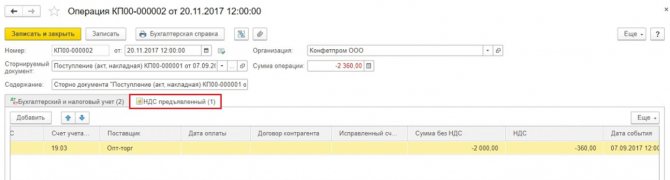

Пример. Накладная от поставщика была проведена дважды — ошибочно. Зафиксировалась в авансовом учете (один раз) и в документации поступления товаров (второй раз). Значит, требуется удалить одно из обозначенных поступлений. Следует суммы сторнировать как раз по второму из указанных документов.

Сторно поступления в 1С 8.3 будет сформировано по ранее рассматриваемому алгоритму. Суммы сторнировались без сложностей только по бухгалтерскому учету, а по налоговому учету произвести сторнирование будет сложнее. Регистр «НДС Покупки» отсутствует.

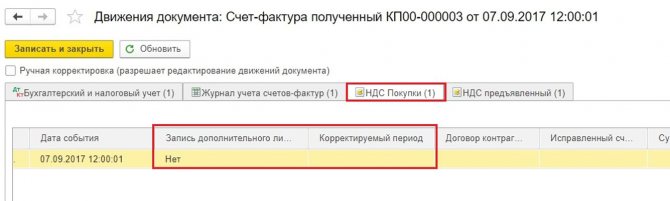

Рассматривается документ счет-фактура (первичный, не сторно). В нем имеются данные, по которым формируются доп. листы книги покупок.

Разработаны разные методики заполнения регистра «НДС Покупки». Предлагается задействовать кнопку «Еще», тогда можно будет этот регистр добавить в документ. Это сторно Поступление. Заполняется вручную.

Также обозначенный регистр можно заполнить автоматически, когда будет проводиться сторнирование счета фактуры.

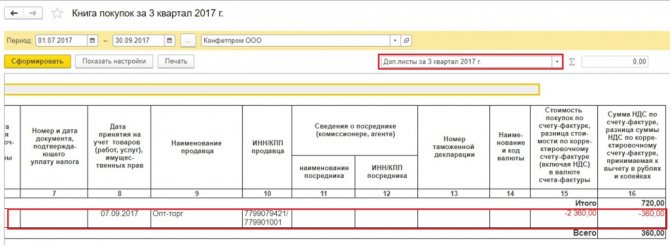

В случае правильного заполнения регистра по НДС, когда будет формироваться книга покупок, следует ожидать появления доп. листа.

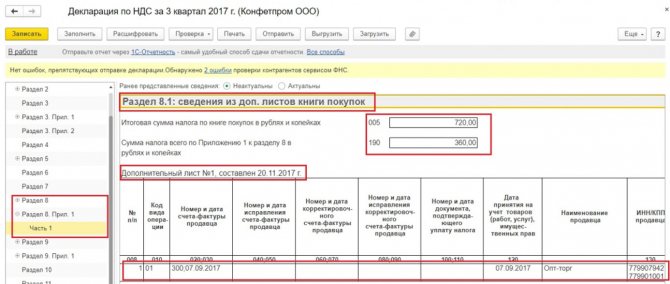

В разделе 8 появятся данные, когда будет заполняться декларация.

Доп. листы книги покупок могут оказаться заполненными другими способами.

Способ 1

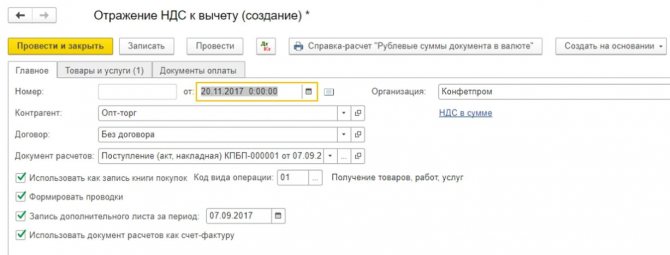

Продвижение по меню: Операции => Отражение НДС к вычету.

В настройках данного документа должно указываться, что формируются доп. листы, записи книги покупок.

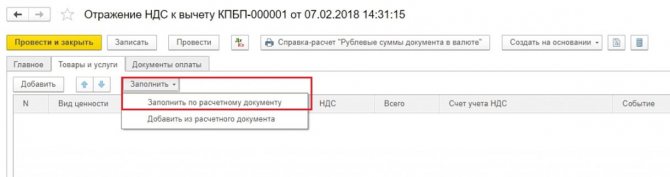

Используется вкладка «Товары и Заполнить» с вариантом «Заполнить по расчетному документу».

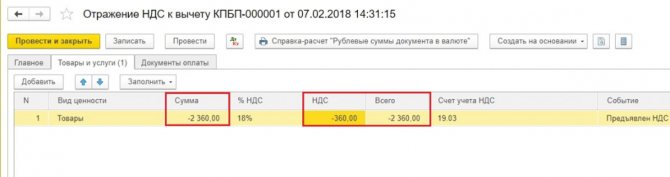

Заполняя этот раздел, ставятся положительные цифры счетов, по умолчанию. Потребуется аннулировать счет-фактуру. Значение «Сумма» подлежит замене вручную на отрицательное, а графы «НДС», «Всего» станут перечисляться автоматически.

Можно теперь заняться переформированием отчета по книге покупок и декларации. Выше указывалось, как это сделать.

Способ 2

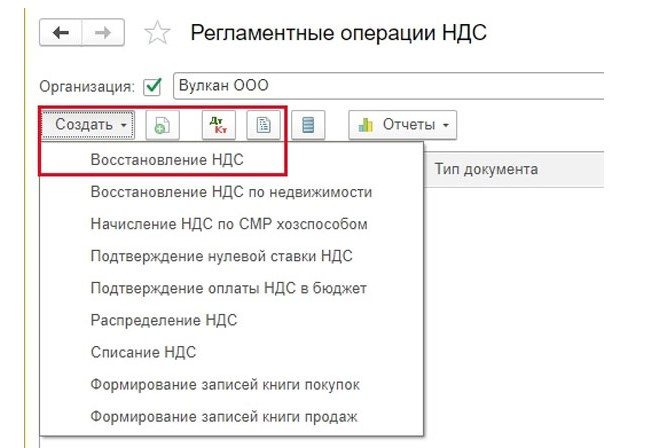

Продвижение по меню: Операции => Регламентные операции НДС.

Теперь Создать => Восстановление НДС.

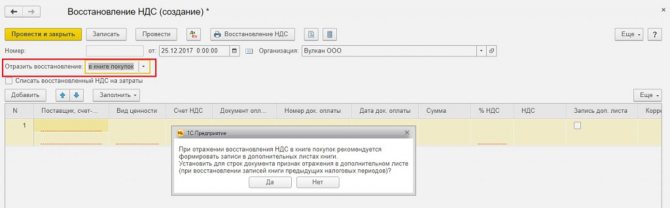

Нужно обозначить, что потребовалось отразить восстановление в книге покупок. Появится предупреждение. Следует нажать «Да».

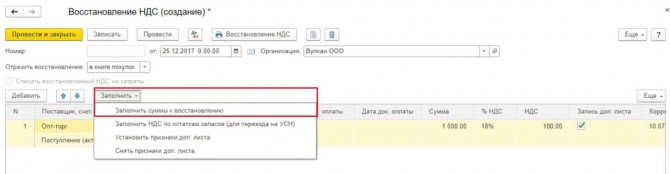

Предоставляется возможность для заполнения данных вручную, используя кнопку «Добавить». Задействовав кнопку «Заполнить» выбирается вариация «Заполнить суммы к восстановлению». Здесь не нужно менять знак суммы на отрицательный.

В дальнейшем формирование книги покупок с доп. листами и уточненной декларации проводится стандартно.

Читайте также: Создание и учет резерва отпусков в казенном учреждении

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

- ДТ 26 КТ 60 «Расчеты с поставщиками». Сумма 1000 рублей.

То есть, в записи фиксируется недостающая сумма.

Использование метода сторно в начислении заработной платы

Сторнирование излишне начисленных сумм заработной платы производится только в случаях, оговоренных ст. 137 ТК РФ. Удержание возможно при совершении бухгалтером счетной ошибки, признания за работников неисполнения трудовых норм, установленного комиссией по трудовым спорам или судебным органом. Переплаты, полученные в результате неверной информации, представленной работником, удерживаются на основании решения суда. Наиболее часто в учете встречаются счетные ошибки.

Определение счетной ошибки законодательством не установлено. Предполагается, что под счетной ошибкой понимают неточность в связи с неточным расчетом, неверным округлением сумм или произведения бухгалтером ошибочных арифметических действий. В иных случаях переплаченные суммы не удерживаются, но могут быть внесены работником добровольно. Для удержания переплаты в случае счетной ошибки также необходимо иметь согласие сотрудников. Работодатель должен принять решение по удержании излишне начисленной суммы в течение месяца.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

- ДТ 26 КТ 60. Сумма 150 000 рублей.

Исправлять запись нужно при помощи следующей проводки:

- ДТ 60 КТ 26. Сумма 150 000 рублей.

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Принципы бухучета

Бухгалтерский учет подразумевает сбор и структурирование информации о хозяйственной деятельности организации. Все операции следует подтверждать первичными документами и записывать в регистрах с помощью специальных проводок. Поскольку все суммы являются денежным выражением, они положительные. Но иногда бухгалтеру приходится использовать и проводки с отрицательным значением. Это сторнирование, или красное сторно. Разберемся, что такое сторно в бухгалтерии простыми словами — исправление ошибки (неточности), корректировка ранее учтенных величин. Применяется в бухгалтерском и налоговом учете, особенно востребовано в бюджетных организациях. Регулируется положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010, утв. приказом Минфина России от 28.06.2010 № 63н).

Правила сторнирования

ВАЖНО! Пример сторно при получении исправленного счета-фактуры от поставщика от КонсультантПлюс доступен по ссылке

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным. В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Правила применения сторнирования

Корректирование данных бухгалтерской документации предусмотрено:

- методическими рекомендациями;

- Положением (ПБУ 22/ 2010), утвержденным Приказом Минфина № 63н (актуальным в редакции от 06.04.2015).

Несмотря на то, что сторно – это, по существу, есть исправление неточностей, все равно такой метод должен быть обязательно закреплен в учетной политике организации правовыми положениями внутреннего пользования.

Допустив ошибку в сумме или сделав проводку не по тому счету, бухгалтер не может просто так взять и внести красным цветом новую запись. Такая операция обязательно должна быть обоснована дополнительными пояснениями в виде бухгалтерской справкой, где:

- уточняют причины, ставшие поводом корректирования;

- указывают сумму исправления.

При отсутствии пояснений, оформленных письменно, проведенная операция надзорными органами может быть признана необоснованной.

Унифицированных форм для составления подобных справок нет. Для образца можно принять во внимание, как примерно выглядит этот документ:

Операция сторно должна сопровождаться бухгалтерской справкой

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2021 года была допущена ошибка, которую нашли только в 2021 году. Корректировки вносятся в бухгалтерский учет за 2021 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак. Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

- сторно,

- внесение дополнительных проводок.

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

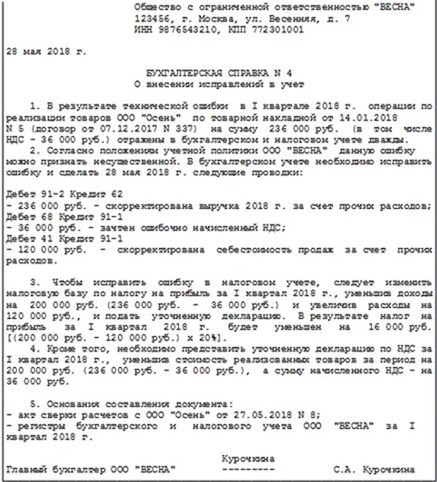

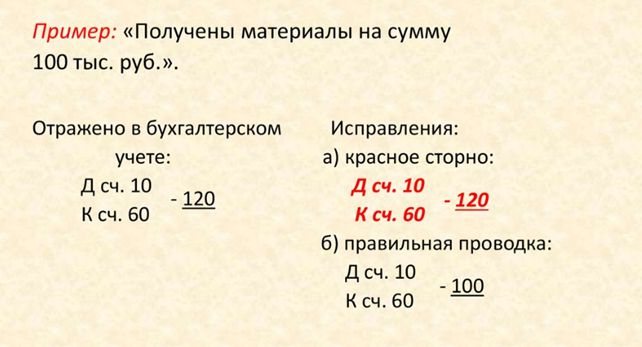

Пример использования сторнирования

Предположим, организацией были получены материалы на сумму в 100 000 рублей. Отражая в проводке, бухгалтер допустил автоматически ошибку, указав 120 000 рублей вместо 100 000.

Первую запись нужно аннулировать, не делая зачеркиваний.

Что такое сторнировать видим, отменяя первоначальную проводку.

Добавляем следующую запись.

Акцентируем внимание на изменениях, выделяя красным цветом.

Без справки, где даны объяснения причины проведенных операций, внесенные изменения будут нелегитимны. Поэтому дополнительно готовят пояснения:

“Наименование организации(регистрационные данные юридического лица)

20.12.2019 г.

Бухгалтерская справка № 3О внесении изменений в учет

В декабре 2021 года допущена техническая ошибка при оформлении документов о получении материалов от по договору № 67 от 12.12.2019.Вместо положенного размера стоимости 100 тыс. рублей, указано 120 тыс. рублей.Ошибка выявлена в декабре 2019 года.Исправления на счета бухгалтерского учета внесены 20.12.2019.

Содержание операцииБухгалтерские проводкифактическаяисправленоправильноПолучение материалов от поставщикаД-т 10 К-т 60 120Д-т 10 К-т 60 120Д-т 10 К-т 60 100

Главный бухгалтер (подпись) И.Р. Аникеева

Исп. бухгалтер (подпись) Н.В. Мартынова”

документа можно здесь:

Можно привести для примера разные обстоятельства, когда понадобится корректировка проведенных бухгалтерских операций:

- выплаченные авансом отпускные сотруднику придется удержать, если он будет увольняться раньше, чем отработает положенный период;

- во время оплачиваемого отпуска работник заболел, вследствие чего отдых будет продлен, а дни, когда он находился на лечении, оплачены на основании предоставленного листа нетрудоспособности.

Примеры бухгалтерских проводок для анализа изменений в балансе под влиянием хозопераций

Рассмотрим примеры основных проводок в бухгалтерском учете на примере ООО «Альянс».

Пример 2

В июне Гордиенко А. В. решил создать компанию по производству мебели на заказ. У него были собственные сбережения в размере 100 000 руб. и станок стоимостью 55 000 руб. Данное имущество было внесено им в качестве взноса в уставный капитал.

Самой первой проводкой в любой компании является отражение уставного капитала. Выбираем корреспондирующие счета:

- 75 «Расчеты с учредителями»;

- 80 «Уставный капитал».

Согласно учредительным документам Гордиенко А. В. должен внести в ООО «Альянс» 155 000 руб. Фиксируем данный факт записью: Дт 75 Кт 80 — 155 000 руб.

Из них 100 000 руб. были внесены на расчетный счет в банке. Расчетные счета — это счет 51. Отправляем денежные средства от Гордиенко А. В. на р/сч компании проводкой: Дт 51 Кт 75 — 100 000 руб.

Согласно подп. 5 п. 1 ПБУ 6/01 имущество стоимостью не более 40 000 руб. может учитываться в составе МПЗ (материально-производственных запасов). Если актив оценен по большей стоимости, он относится к амортизируемому имуществу. Таким образом, мы фиксируем поступление ОС в качестве взноса в УК записью: Дт 08 Кт 75 — 55 000 руб.

Если фирма применят ПБУ 18/02, она обязана отразить временные разницы между бухгалтерским и налоговым учетом (БУ и НУ), поскольку в налоговом учете к ОС относятся активы, стоимостью 100 000 руб. и более. Какими проводками отобразить временные разницы между БУ и НУ и какие изменения в ПБУ 18/02 применяются с 2021 года? Ответы на эти и другие вопросы есть в Готовом решении КонсультантПлюс, получите пробный доступ к системе бесплатно.

Вводим объект ОС в эксплуатацию проводкой: Дт 01 Кт 08 — 55 000 руб.

По итогам месяца необходимо будет рассчитать амортизацию согласно прописанному в учетной политике способу. Поскольку станок задействован непосредственно в производстве, для учета затрат по амортизации выбираем счет 20.

Согласно учетной политике компания использует линейный метод расчета амортизации. Срок полезного использования станка — 60 месяцев (55 000 руб. делим на 60 месяцев и получаем 900 руб. амортизации в месяц).

С примерами расчета амортизации методом ФИФО и ЛИФО ознакомьтесь в статье «Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете».

Данный факт отражается записью: Дт 20 Кт 02 — 900 руб.

Денежные средства в размере 70 000 руб. были направлены на закупку материалов.

Составляем проводки:

- Дт 60 Кт 51 — 70 000 руб. (материалы оплачены поставщику, первичный документ — выписка банка);

- Дт 10 Кт 60 — 59 300 руб. (поступили материалы, первичка — ТОРГ-12, счет-фактура);

- Дт 19 Кт 60 — 10 700 руб. (учтен входящий НДС).

Входной НДС компания предъявила к вычету, отразив его в книге покупок и зафиксировав проводкой: Дт 68 (субсчет НДС) Кт 19 — 10 700 руб.

За месяц фирмой было изготовлено 2 заказа:

- шкаф себестоимостью 25 000 руб. (в т. ч. материалы на 15 000 руб. и ФОТ 10 000 руб., включая взносы);

- кухонный комплект себестоимостью 45 000 руб. (в т. ч. материалы на 35 000 руб. и ФОТ 10 000 руб., в т. ч. взносы).

Таким образом, материалы в сумме 50 000 руб. (15 000 + 35 000) были списаны в производство.

Дт Кт Сумма, руб. Содержание Документ 20 10 15 000 Материалы переданы на производство шкафа Требование-накладная 20 10 35 000 Материалы переданы на производство кухонного комплекта 20 70 15 400 Начислена зарплата Расчетная ведомость 20 69 4 600 Начислены взносы с ФОТ 43 20 25 000 Готовый шкаф передан на склад Отчет производства 43 20 45 000 Готовый кухонный комплект передан на склад

Шкаф был продан за 42 000 руб., а кухонный гарнитур — за 70 000 руб. За шкаф поступила оплата в размере 20 000 руб. Остаток в 22 000 руб. покупатель согласно договору перечислит до 10 июля. Оплата за кухню поступила в полном объеме.

Дт Кт Сумма, руб. Содержание Документ 51 62 10 000 Поступила оплата за шкаф Банковская выписка 62 90 42 000 Продан шкаф ТОРГ-12, счет-фактура 90 43 25 000 Списана себестоимость шкафа 90 68 6 400 Начислен НДС 51 62 70 000 Поступила оплата за кухню Выписка 62 90 70 000 Продана кухня ТОРГ-12, счет-фактура 90 68 10 700 Начислен НДС 90 43 45 000 Списана себестоимость кухни

15 июня в банке были получены ДС в размере 15 000 руб.: Дт 50 Кт 51 — 15 000 руб.

Из них выплачен аванс сотрудникам в сумме 12 000 руб.: Дт 70 Кт 50 — 12 000 руб.

В ООО «Альянс» работает бухгалтер. 30 июня ему была начислена зарплата в размере 5 000 руб., а взносы с ФОТ составили 1 500 руб.:

- Дт 26 Кт 70 — 5 000 руб.;

- Дт 26 Кт 69 — 1 500 руб.

В тот же день были перечислены взносы с зарплаты всех сотрудников: Дт 69 Кт 51 — 6 100 руб. (4 600 + 1 500).

Поскольку работодатель является налоговым агентом, он обязан удерживать и перечислять с доходов работников НДФЛ. Для резидентов это 13%. То есть за июнь ООО «Альянс» необходимо перечислить в бюджет 2 600 руб. (20 400 × 13%).

Данные операции фиксируются проводками:

- Дт 70 Кт 68 (субсчет НДФЛ) — начислен налог;

- Дт 68 Кт 51 — перечисление налога.

В последний день месяца необходимо закрыть затратные счета для выявления финансовых результатов. В течение месяца все общепроизводственные и общехозяйственные расходы собираются в Дт счета 25 (26).

По итогам месяца сальдо распределяется между произведенной продукцией и фиксируется записью: Дт 20 Кт 26 — 6 500 руб.

Сальдо счета 20 закрывается в дебет счета 90 в случае отсутствия незавершенного производства: Дт 90.2 Кт 20 — 7 400 руб.

Чтобы составить сводную ОСВ, а затем подготовиться к сдаче баланса, рассмотрим обороты по каждому задействованному счету.

Расшифровка 01 Оборот Сальдо Дт Кт Дт Кт ОС введены в эксплуатацию 55 000 55 000 Оборот 55 000 0 55 000 0 Расшифровка 02 Оборот Сальдо Дт Кт Дт Кт Начислена амортизация 900 900 Оборот 0 900 0 900 Расшифровка 08 Оборот Сальдо Дт Кт Дт Кт Внесен УК в виде объекта ОС 55 000 ОС введен в эксплуатацию 55 000 Оборот 55 000 55 000 0 0 Расшифровка 10 Оборот Сальдо Дт Кт Дт Кт Поступили материалы 59 300 Материалы списаны на производство шкафа 15 000 Материалы списаны на производство кухни 35 000 Оборот 59 300 50 000 9 300 0 Расшифровка 19 Оборот Сальдо Дт Кт Дт Кт Входной НДС поступил от поставщика 10 700 НДС предъявлен к вычету 10 700 Оборот 10 700 10 700 0 0 Расшифровка 20 Оборот Сальдо Дт Кт Дт Кт Начислена амортизация 900 Стоимость материалов для производства шкафа 15 000 Стоимость материалов для изготовления кухни 35 000 Заработная плата сборщиков 15 400 Взносы с ФОТ 4 600 Выпущен готовый шкаф 25 000 Произведена готовая кухня 45 000 Закрытие счета 26 6 500 Закрытие месяца (Дт 90.2 Кт 20) 7 400 Оборот 77 400 77 400 Расшифровка 26 Оборот Сальдо Дт Кт Дт Кт Начислена зарплата бухгалтеру 5 000 Сумма зарплаты распределена в основное производство 5 000 Взносы с зарплаты бухгалтера 1 500 Сумма взносов распределена в основное производство 1 500 Оборот 6 500 6 500 Расшифровка 43 Оборот Сальдо Дт Кт Дт Кт Шкаф 25 000 25 000 Кухня 45 000 45 000 Оборот 70 000 70 000 Расшифровка 50 Оборот Сальдо Дт Кт Дт Кт Получены ДС из банка 15 000 Выплата зарплаты 12 000 Оборот 15 000 12 000 3 000 Расшифровка 51 Оборот Сальдо Дт Кт Дт Кт Взнос в УК 100 000 Оплата поставщику за материалы 70 000 Поступление от покупателя аванса за шкаф 20 000 Поступление ДС от покупателя за кухню 70 000 Переданы ДС в кассу 15 000 Перечислены взносы с ФОТ 6 100 Оплата НДС 6 400 Оплата НДФЛ 2 600 Оборот 190 000 100 100 89 900 0 Расшифровка 60 Оборот Сальдо Дт Кт Дт Кт Оплата материалов 70 000 Поступление материалов 59 300 Учтен входящий НДС 10 700 Оборот 70 000 70 000 Расшифровка 62 Оборот Сальдо Дт Кт Дт Кт Поступили ДС за шкаф 20 000 Реализация шкафа 42 000 Поступили ДС за кухню 70 000 Реализация кухни 70 000 Оборот 112 000 90 000 22 000 Расшифровка 68 Оборот Сальдо Дт Кт Дт Кт НДФЛ 2 600 2 600 Удержан НДФЛ 2 600 Оплачен НДФЛ 2 600 НДС 17 100 17 100 Начислен НДС 17 100 Зачислен входной НДС 10 700 НДС оплачен 6 400 Оборот 19 700 19 700 Расшифровка 69 Оборот Сальдо Дт Кт Дт Кт Взносы с ФОТ сборщиков 4 600 Взносы с ФОТ бухгалтера 1 500 Оплата 6 100 Оборот 6 100 6 100 Расшифровка 70 Оборот Сальдо Дт Кт Дт Кт Зарплата сборщика 15 400 Зарплата бухгалтера 5 000 Выплата зарплаты 12 000 НДФЛ 2 600 Оборот 14 600 20 400 5 800 Расшифровка 75 Оборот Сальдо Дт Кт Дт Кт Начислен УК 155 000 Внесены ДС в банк 100 000 Внесен станок в качестве взноса в УК 55 000 Оборот 155 000 155 000 Расшифровка 80 Оборот Сальдо Дт Кт Дт Кт Начислен УК 155 000 155 000 Оборот 155 000 155 000 Расшифровка 90 Оборот Сальдо Дт Кт Дт Кт Реализация шкафа 42 000 Начислен НДС 6 400 Себестоимость шкафа 25 000 Реализация кухни 70 000 Начислен НДС 10 700 Себестоимость кухни 45 000 Закрытие счета 20 7 400 Закрытие месяца 17 500 Оборот 112 000 112 000 Расшифровка 99 Оборот Сальдо Дт Кт Дт Кт Финрезультат 17 500 Оборот 17 500 17 500

Таким образом, в июне ООО «Альянс» заработало 17 500 руб.

Сводная ОСВ за июнь ООО «Альянс»

Счет Название счета Обороты Сальдо кон Дт Кт Дт Кт 01 Основные средства 55 000 55 000 02 Амортизация ОС 900 900 08 Вложения во внеоборотные активы 55 000 55 000 10 Материалы 59 300 50 000 9 300 19 НДС по приобретенным ценностям 10 700 10 700 20 Основное производство 77 400 77 400 26 Общехозяйственные расходы 6 500 6 500 43 Готовая продукция 70 000 70 000 50 Касса 15 000 12 000 3 000 51 Расчетные счета 190 000 100 100 89 900 60 Расчеты с поставщиками 70 000 70 000 62 Расчеты с покупателями 112 000 90 000 22 000 68 Расчеты по налогам и сборам 19 700 19 700 69 Расчеты по соцстрахованию 6 100 6 100 70 Расчеты с персоналом по оплате труда 14 600 20 400 5 800 75 Расчеты с учредителями 155 000 155 000 80 Уставный капитал 155 000 155 000 90 Продажи 112 000 112 000 90.1 Выручка 112 000 95 000 90.2 Себестоимость продаж 77 400 77 400 90.3 НДС 17 100 17 100 90.9 Прибыль/убыток от продаж 17 500 17 500 99 Прибыли и убытки 17 500 17 500 Оборот 1 028 300 1 028 300 179 200 179 200

Статья «Бухгалтерский учет и анализ финансовых результатов» поможет более детально разобрать результаты работы компании и определить влияние хозяйственных операций на бухгалтерский баланс.