Применение акта на списание горюче-смазочных материалах (ГСМ) происходит на всех предприятиях и организациях, которые имеют на балансе транспортную технику, держат в штате водителей и несут затраты на приобретение необходимых расходных средств для автомобилей. В понятие «горюче-смазочные материалы» входят:

- бензин,

- масло,

- тормозная жидкость,

- различного рода смазки и т.д.,

то есть, по сути, все те жидкости, без которых не может обойтись ни одна транспортная единица.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

- Для чего нужен акт на списание ГСМ

- Случаи, вызывающие вопросы

- Списание ГСМ на обкатку двигателя

- Оформление акта списания для автомобилей без спидометра

- Образец списания для газонокосилки

- Расход ГСМ на генератор

- Утверждение комиссией

- Передача сведений об автомобиле в Росимущество

- Правила составления акта на списание ГСМ

- Операции по списанию и утилизации автомобиля в бюджетном учете

- Правила оформления акта

- Бесплатная юридическая помощь

- Пример составления акта на списание ГСМ

- Какую форму имеет документ

- advokatymurmanska.ru

Для чего нужен акт на списание ГСМ

Акт относится к первичной документации и имеет большое значение для бухгалтерского и налогового учета организации. Он позволяет подсчитать расходы, произведенные компанией на горюче-смазочные материалы, чтобы впоследствии минусовать их из прибыли, снизив таким образом базу налогообложения.

Следует отметить, что помимо акта на списания для проведения этой процедуры необходимо иметь еще один документ: путевой лист водителя, который подробнейшим образом отражает сведения о затраченных горюче-смазочных материалах, пройденном километраже, времени, проведенном в дороге и прочие данные.

Читайте также: Как распределять входной НДС в учетной политике предприятия

Путевые листы должны выдаваться в начале рабочего дня, после которого водители обязаны передавать их в бухгалтерию (с авансовым отчетом, в котором регистрируются траты наличных средств, выданных на ГСМ, а также чеками и квитанциями).

Случаи, вызывающие вопросы

При списании горюче-смазочных материалов для обычного автотранспорта существует мало подводных камней. Но, что делать, если было приобретено какое-то нестандартное оборудование, норм расхода на которое нет даже в списках Минтранса? В таком случае стоит обратиться к документации производителя и техническим характеристикам, где указаны средние «потребности» устройства. Рассмотрим несколько подобных случаев:

Списание ГСМ на обкатку двигателя

Данная ситуация характеризуется повышенным расходом материалов как в случае нового, так и отреставрированного/отремонтированного двигателя. И самая большая проблема состоит не в расчёте, а доказательстве правомерности списания таких объёмов топлива и масла… Решение этого вопроса довольно простое: необходимо составить отдельный документ норм расходов на конкретно данный двигатель с указанием его номера и отсылкой на документ, подтверждающий покупку/ремонт аппарата. Затем на основании этого документа составляется , в котором и списывается повышенное (до 10%) количество ГСМ.

Оформление акта списания для автомобилей без спидометра

Основная сложность в определении пройденного пути. Так как невозможно определить его по начальным и конечным показаниям спидометра, предлагается применить несколько дополнительных мер:

- Подсчитывать и указывать в путевом листе количество пройденных километров;

- Делать замеры уровня топлива перед выездом и после возвращения транспорта;

- Разработать на основании этих показателей норму расхода топлива на день;

Затем, в заполняем всё точно так же, как и для обычного авто, только вместо километража указываем дни.

Образец списания для газонокосилки

Как и в предыдущем случае, стоит составить отдельный документ «Расчёт показателей устройства Газонокосилка марки…», в котором будут указаны основные характеристики (объём двигателя, топливного бака, модель устройства, длительность работы на одной заправке и т.д.). Также стоит составить документ, подтверждающий факт работы (покоса газона) с указанием должности и Ф.И.О исполнителя, времени работы, выполненных объёмов и т. д. Затем, с отсылкой на эти документы составляется образец и финальный вариант акта. Причём используется , только вместо километража необходимо указывать количество отработанных мото-часов.

Расход ГСМ на генератор

Иимпровизированные системы обогрева и отопления, другие редко используемые устройства также рассчитывается из тестовых показателей и технической документации, после чего отражается как результат проведения замеров/исследования специальной комиссией. Кроме того, рекомендуется отправить образец расчёта и акт в юридическую или бухгалтерскую фирму для проверки и подтверждения того, что вышеперечисленные устройства не станут работать «бесплатно» из-за отмены актов расхода.

Еще больше полезной информации по теме вы найдёте в видео ниже.

Вам отвечает эксперт программного продукта “Путевые листы и ГСМ” https://kontur.ru/putevye-listy-i-gsm

Нормы списания топлива по генератору утверждаются руководителем предприятия в учетной политике. Экономическая оправданность применяемых норм подтверждается технической документацией завода-изготовителя, поставляемой вместе с этим агрегатом, либо результатами испытаний, проведенных комиссией. В конструкции генераторов предусмотрены суммирующие счетчики мото-/машино-часов. Время работы двигателя определяется как разность показаний счетчика на конец и начало смены. Что касается документов, служащих основанием для списания ГСМ, то здесь следует обратить внимание на то, что кассовый чек, выданный на АЗС за приобретенные ГСМ и топливо, служит лишь подтверждением факта их оплаты. Документом, подтверждающим использование ГСМ и топлива для определенной машины или оборудования в производственных целях, признается путевой лист или другой документ, который свидетельствует о расходовании ГСМ и топлива и закреплен в учетной политике учреждения. В документе указываются именно мото-/машино-часы.

Применение акта на списание горюче-смазочных материалах (ГСМ) происходит на всех предприятиях и организациях, которые имеют на балансе транспортную технику, держат в штате водителей и несут затраты на приобретение необходимых расходных средств для автомобилей. В понятие «горюче-смазочные материалы» входят:

- бензин,

- масло,

- тормозная жидкость,

- различного рода смазки и т.д.,

то есть, по сути, все те жидкости, без которых не может обойтись ни одна транспортная единица.

Утверждение комиссией

Для того, чтобы законно провести списание горюче-смазочных материалов, а также правильно оформить акт, в организации должна быть создана специальная комиссия в составе не менее двух человек. Для ее назначения руководитель предприятия выпускает отдельный приказ. В состав комиссии должны входить сотрудники различных подразделений, а также материально-ответственное лицо. При этом желательно выделить в комиссии председателя и рядовых членов.

В задачи комиссии входят сверка фактических расходов ГСМ с установленными в компании нормами (при этом следует отметить, что для каждого вида транспорта они свои и должны утверждаться отдельно), проведение тестовых выездов с водителями для проверки размеров ежедневного расхода горючего, масла и т.п., а также сбор путевых листов за отчетный период.

ОБРАТИТЕ ВНИМАНИЕ! Создание комиссии требуется только в крупных организациях, предприятия малого бизнеса могут обходиться без этого: здесь для списания ГСМ достаточно простого решения руководителя фирмы оформленного в письменном виде.

Читайте также: Документация для транспортирования грузов на автопредприятиях

Передача сведений об автомобиле в Росимущество

По окончании всех мероприятий, которые предусмотрены актом о списании транспортного средства, акт о списании утвержденный руководителем учреждения, а также перечень документов, который необходимо представить на основании Постановления Правительства РФ от 16.07.2007 № 447 «О совершенствовании учета федерального имущества», необходимо направить в Росимущество в месячный срок, если иное не установлено актами Правительства РФ, для внесения соответствующих сведений в реестр федерального имущества (п. 13 Положения № 834).

Акт о списании автомобиля оформленный комиссией учреждения утверждается только после согласования с государственным органом, в ведении которого находится учреждение. До момента утверждения акта мероприятия по утилизации и демонтажу автомобиля не допускаются.

Списанный с баланса учреждения автомобиль необходимо одновременно отражать на забалансовом счете 02 «Материальные ценности, принятые на хранение».

Металлолом и запчасти, оставшиеся в распоряжении учреждения от демонтажа списанного автомобиля, необходимо принять к учету в составе прочих материальных запасов (счет 0 105 36 000), а доходы, полученные от реализации металлолома, перечисляются в доход бюджета.

После того, как автомобиль утилизирован, он снимается с государственного учета и по нему направляются сведения в Росимущество.

Правила составления акта на списание ГСМ

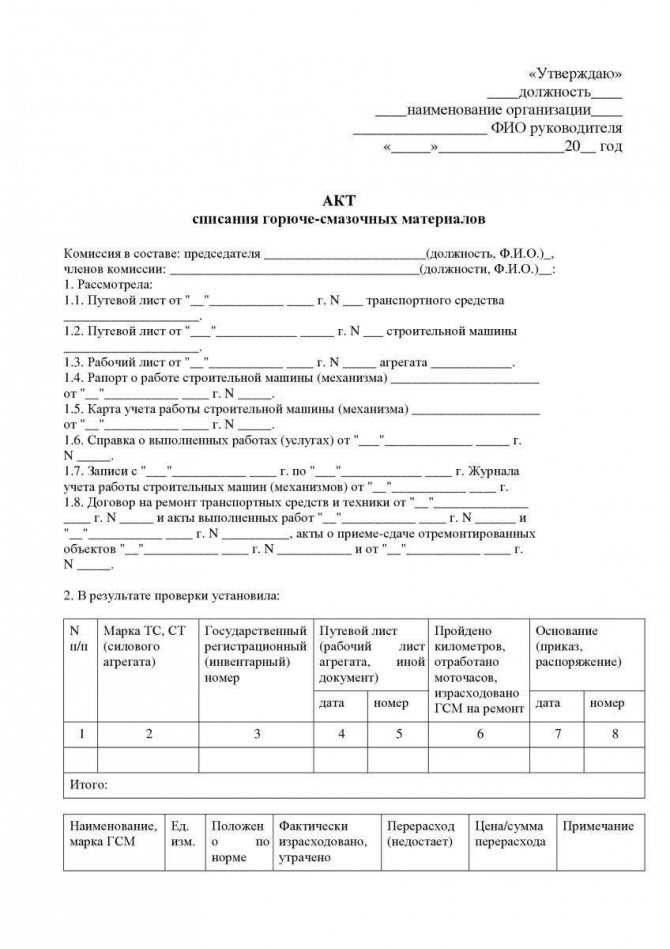

Стандартного унифицированного, обязательного к применению образца акта на списание горюче-смазочных материалов нет. Организации и предприятия имеют полное право выбрать один из двух основных способов:

- каждый раз по мере надобности составлять документ в произвольном виде (но это не очень-то удобно),

- исходя из своих потребностей разработать шаблон документа самостоятельно (в этом случае его следует утвердить в учетной политике фирмы).

Однако, вне зависимости от того, какой именно вариант оформления бланка акта для списания ГСМ будет выбран, в его заполнении нужно придерживаться некоторых правил. В частности, в нем надо обязательно указывать:

- наименование предприятия,

- дату составления документа,

- данные о водителе,

- данные о марке и государственном номере автомобиля,

- полный перечень списываемых товаров (с указанием количества и цены).

При этом информацию о списываемых горюче-смазочных материалах лучше всего оформлять в виде таблицы.

К заполнению акта важно относиться очень внимательно и даже щепетильно, нужно стараться избегать ошибок, не вносить в документ недостоверные сведения, которые могут привести к наказанию со стороны надзорных органов.

Операции по списанию и утилизации автомобиля в бюджетном учете

Основанием для отражения в бюджетном учете выбытия автомобиля будет утвержденный акт о списании транспортного средства (ф. 0504105), к нему необходимо приложить копию инвентарной карточки списываемого автомобиля (ф. 0504031).

После того, как утвержденный руководителем оформленный акт принят, бухгалтер делает бухгалтерские записи в разделе «Отметка бухгалтерии о списании» акта. На его основании в инвентарной карточке делается отметка о выбытии объекта.

Списанный с баланса автомобиль подлежит одновременному отражению на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента определения целевой функции выбывшего с балансового учета имущества, либо его демонтажа и (или) утилизации. В соответствии с п. 335 Инструкции № 157н в данном случае учет автомобиля принятого на забалансовый счет подлежит условной оценке «один объект — 1 руб.».

Также необходимо учитывать разъяснения, приведенные в Письме Минэкономразвития РФ от 05.10.2016 № Д 28и-2716, при заключении контракта на утилизацию списанного автомобиля с одновременной передачей металлолома в собственность утилизирующей организации по предложенной цене.

В соответствии со ст. 1 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» лом и отходы цветных и (или) черных металлов — это пришедшие в негодность или утратившие свои потребительские свойства изделия из цветных и (или) черных металлов и их сплавов, отходы, образовавшиеся в процессе производства изделий из цветных и (или) черных металлов и их сплавов, а также неисправимый брак, возникший в процессе производства указанных изделий.

Согласно ч. 1 ст. 24 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» заказчики при осуществлении закупок используют конкурентные способы определения поставщиков (подрядчиков, исполнителей) или осуществляют закупки у единственного поставщика (подрядчика, исполнителя). Случаи закупки у единственного поставщика (подрядчика, исполнителя) определены ст. 93 данного закона.

На основании вышеизложенного заказчик не имеет право заключать контракт на утилизацию списанного автомобиля с одновременной передачей лома и отходов черных металлов в собственность утилизирующей организации по предложенной цене без проведения торгов.

Правила оформления акта

Акт может быть оформлен на фирменном бланке организации или же не обычном листе А4 формата – это роли не играет, как и то, составлен он в рукописном виде или же напечатан на компьютере.

Непреложное условие одно: он должен содержать оригиналы подписей ответственных за списание лиц.

Печать на акте ставить также необязательно, так как с 2021 года юридические лица освобождены от необходимости применения печатей и штампов в своей деятельности.

После составления акта на списание ГСМ и принятия его в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться установленное законом время.

Бесплатная юридическая помощь

/ / Как обосновать списание топлива на дизельный генератор Любая организация для осуществления своей хозяйственной деятельности несет затраты на закупку топлива со своих доходов.

Эти затраты включаются в перечень налоговых расходов. Если расход ресурса соответствует тем нормам, которые установлены государством, то на них не начисляется НДС. Содержание статьи

- Что в нем следует указать?

- Базовые нормы расхода

- Перечень механизмов, расходующих ГСМ

- Составление документа

- Зачем нужен такой документ

Зачем нужен такой документ По актам на списание производится постоянный контроль расхода топлива внутри организации.

Пример составления акта на списание ГСМ

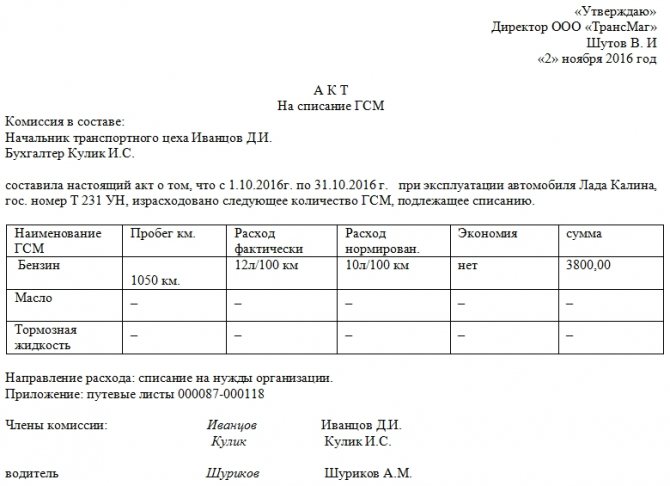

- Вначале акта справа или слева (не имеет значения) отводится место для утверждения руководителем компании, укзывают название предприятия и дату составления акта.

- Далее посередине вписывается наименование документа и коротко обозначается его смысл (в данном случае это «списание ГСМ»).

- После этого в акт вносится состав комиссии с указанием должностей сотрудников, а также их персональных данных.

- Следующее, что нужно отметить: период, за который происходит списание горюче-смазочных материалов, а также марку и гос номер конкретного автомобиля.

- Ниже идет таблица. В нее вписываются

- горюче-смазочные материалы, подлежащие списанию,

их количество (в литрах),

- утвержденная на предприятии норма их расходования,

- фактический расход,

- стоимость.

- Под таблицей следует отметить направление расхода: в данном случае, это «нужды организации», а также прилагаемые к акту документы (здесь указаны путевые листы в хронологическом порядке по номерам).

- В завершение акт следует удостоверить подписями всех членов комиссии с расшифровками автографов.

В тех строках, которые остаются незаполненными, нужно поставить прочерки.

Какую форму имеет документ

Законодательство Российской Федерации предусматривает свободную форму заполнения для многих учётных документов, в том числе и для актов списания горюче-смазочных материалов. Поэтому каждая организация вправе разработать и поместить в учредительную документацию свой собственный бланк документа, который будет использоваться на ежедневной основе. Можно также использовать за образец и бланк какой-либо сторонней компании, а также наиболее распространённую в РФ форму:

Вне зависимости от принятого решения, используемый на организации акт списания ГСМ должен включать следующие пункты:

- Информация о составителе/членах комиссии: Ф.И.О, должность, подпись;

- Информация о сотруднике-водителе или всех водителях, для которых составляется акт;

- Данные по автомобилю/ям: государственный номер, марка, модель;

- Период списания горюче-смазочных материалов;

- Размер списания (общий расход по маслам, бензину и т.д.);

- Дата составления документа;

Образец заполненного акта облегчит составление. Также внизу статьи вы можете скачать незаполненный бланк и применить его на своей организации.

advokatymurmanska.ru

Минфин РФ в письме от 4.05.2005 N 03-03-01-04/1/223 дает рекомендации в отношении норм расхода топлива автомобилей, для которых нормы расхода топлива и смазочных материалов не утверждены Министерством транспорта Российской Федерации 29.04.2003 (РЗ112194-0366-03) и предлагает при определении норм расхода топлива руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля.

По нашему мнению, данной рекомендацией можно воспользоваться и в данном случае, для определения норм потребления ГСМ приобретенным генератором.