- Что такое КОСГУ

- Важные изменения 2021 года

- Применение КОСГУ на практике

- КОСГУ в закупочной деятельности

- Особые случаи при применении КОСГУ и КВР

- Работаем с КВР правильно

- Единый регламент работы

- Как применять новый код 247

- Порядок определения КВР и КОСГУ

- Как работать с кодами КВР и КОСГУ и таблицей соответствий

- Расшифровка КВР

- Увязки КВР и КОСГУ на 2021 год в закупках

- Нововведения на 2021 год

- Ответственность за ошибки КВР и КОСГУ

- Об авторе этой статьи

- Основные изменения в применении КОСГУ 2020-2021

- Компенсации от ФСС

- Налоговые штрафы

- Покупка лицензий и программного обеспечения

- Новые расходы по коду 226 КОСГУ

- Зарплатные выплаты

- Соцобеспечение

Что такое КОСГУ

В бюджете КОСГУ — это классификация операций сектора государственного управления. Специфический кодификатор позволяет сгруппировать аналогичные по содержанию операции. Присвоение КОСГУ существенно упрощает ведение учета и составление отчетности госсектора.

ВАЖНО!

Правила формирования и присвоения кодов КОСГУ закреплены в приказе Минфина № 209н от 29.11.2017. Утверждает инструкция 209н и новый порядок применения КОСГУ в 2021 году: ряд изменений на следующий год принят, но еще не вступил в силу.

Код КОСГУ представляет собой три знака в формате «ХХХ». Первая цифра кодификатора обозначает принадлежность к конкретной группе операций, второй и третий символы кода детализируют подгруппу и содержание операции. Представляем действующие коды и все изменения КОСГУ на 2021 в одной таблице (по группам):

100 Доходы, в том числе прибыль учреждений госсектора110 — налоговые доходы111 — налоги112 — госпошлины и другие сборы130 — доходы от оказания платных услуг180 — прочие доходы 200 Расходы, группа включает в себя все категории затрат учреждения211 — зарплата212 — прочие денежные выплаты персоналу213 — налоги221 — услуги связи222 — транспортные услуги223 — коммунальные услуги225 (расшифровка КОСГУ 225) — работы и услуги по содержанию здания226 — прочие работы и услуги228 — работы для целей капитальных вложений290 — прочие расходы 300 Поступление нефинансовых активов310 — увеличение стоимости основных средств320 — увеличение нематериальных запасов330 — увеличение непроизводственных активов340 — увеличение материальных запасов341 — увеличение лекарственных препаратов342 — увеличение стоимости продуктов питания343 — увеличение горюче-смазочных материалов344 — увеличение строительных материалов345 — увеличение мягкого инвентаря346 (расшифровка КОСГУ 346 в 2021 году для бюджетных учреждений) — увеличение стоимости прочих материальных запасов 400 Выбытие нефинансовых активов (отражаются операции по выбытию НФА)410 — уменьшение стоимости основных средств411 — амортизация основных средств420 — уменьшение стоимости нематериальных активов421 — амортизация нематериальных активов440 — уменьшение стоимости материальных запасов 500 Поступление финансовых активов (операции по увеличению денежных остатков на расчетных счетах и в кассе учреждения)510 — поступление денежных средств и их эквивалентов520 — увеличение стоимости ценных бумаг530 — увеличение стоимости акций 600 Выбытие финансовых активов, то есть расходование денежных средств и иных финансовых инструментов610 — выбытие денежных средств и их эквивалентов620 — уменьшение стоимости ценных бумаг630 — уменьшение стоимости акций 700 Увеличение обязательств. Отражает суммы принятых к исполнению обязательств710 — увеличение задолженности по внутренним привлеченным заимствованиям720 — увеличение задолженности по внешним привлеченным заимствованиям730 — увеличение прочей кредиторской задолженности 800 Уменьшение обязательств. Фиксирует суммы исполненных обязательств810 — уменьшение задолженности по внутренним привлеченным обязательствам820 — уменьшение задолженности по внешним привлеченным обязательствам830 — уменьшение прочей кредиторской задолженности

Еще в 2015 году все затратные операции в бюджете классифицировались по КОСГУ. Кодификатор являлся неотъемлемой частью кода бюджетной классификации. 20-значный КБК каждой расходной операции заканчивался тремя символами — КОСГУ. Но уже с января 2021 года правила поменялись, и бюджетная классификация 209-н на 2021 год по КОСГУ не формируется. Вместо классификации операций сектора государственного управления в КБК указывают код вида расходов, или КВР.

Читайте также: ТМЦ: что это такое, расшифровка аббревиатуры: примеры товарно-материальных ценностей

Важные изменения 2021 года

Министерство финансов утвердило последние изменения: таблица соответствия КОСГУ и КВР в 2021 году дополнилась новыми увязками.

Добавлены следующие увязки в кодификаторы:

Код вида расхода Классификатор операций СГУ Комментарий 122 221 Новая увязка разрешена, например, для выплат компенсаций стоимости сотовой связи подчиненным 243 229 и 299 Условия в части признания затрат по капитальному ремонту и капвложениям 454 и 455 530 Применяйте КВР 454 в увязке со статьей 530 «Увеличение стоимости акций и иных финансовых инструментов» (п. 13.3 Порядка №209н, п. 48.4.4.4 Порядка №85н) 613, 623, 634, 814 297 Новое условие применяется к выплатам денежных премий по результатам проводимых смотров-конкурсов

Кроме того, чиновники уточнили, что при отражении расходов на ФОТ осужденных, трудоустроенных в учреждениях ФСИН РФ, допустимо использовать увязку КВР 111 с подстатьей 211. При выплате пособий за первые три дня больничного в пользу указанной группы трудящихся применяют увязку КВР 111 и подстатью 266.

Применение КОСГУ на практике

После исключения КОСГУ из структуры расходных кодов бюджетной классификации кодификатор не утратил актуальности. Бюджетники обязаны классифицировать операции по КОСГУ. Например, казенные учреждения и сектор управления работают только по кодификатору. Они используют КОСГУ в следующих случаях:

- в планировании доходов и расходов бюджета, составлении росписи, кассового плана;

- при составлении бюджетных смет для казенной организации;

- при составлении обоснований расходов к бюджету и бюджетной смете;

- лимиты и ассигнования доводятся до получателей бюджетных средств в разрезе кодификатора КОСГУ;

- при составлении плана закупок и плана-графика;

- при расчетах с бюджетом;

- при составлении некоторых отчетных форм;

- при принятии обязательств (бюджетных, денежных);

- в иных случаях, предусмотренных БК РФ и приказом № 209н.

Не стоит забывать про бюджетную отчетность. Некоторые формы предусматривают структурирование информации в разрезе КОСГУ: отчет о финансовых результатах деятельности и отчет о движении денежных средств.

КОСГУ в закупочной деятельности

Проведение закупок в организациях бюджетного сектора невозможно без распределения затрат по действующим кодификаторам. При составлении плана-графика учреждения необходимо руководствоваться бюджетной сметой, которая включает виды расходов КОСГУ по приказу Минфина 209н с изменениями на 2021 год и составляется по статьям затрат.

Специалист не вправе запланировать закупок больше, чем доведено до учреждения лимитов и ассигнований. Распределение средств в закупочной документации производится в строгом соответствии с ПФХД или сметой, то есть в разрезе кодов КОСГУ и КВР.

Корректировка структуры КБК изменила принципы отражения кодов в закупочной документации. Теперь операции классифицируются только по КВР. Но не забывайте про КОСГУ: исключение кода из структуры КБК не отменило его значимости. Это связано с тем, что коды КВР и КОСГУ неразрывно связаны между собой.

Невозможно определить правильный код вида расхода по операции, не установив правильный КОСГУ. Если допустить ошибку и неверно определить кодификаторы, то учреждение не сможет осуществить закупки необходимого оборудования, работ или услуг. За нарушение правил составления закупочной и плановой документации предусмотрена административная ответственность.

Особые случаи при применении КОСГУ и КВР

Минфин скорректировал правила применения кодификаторов — бюджетные статьи расходов с расшифровкой на 2021 год поменялись в соответствии с изменениями приказов №209н и №85н. Ранее законодатели ввели совершенно новые коды, в частности, для отражения поступлений. Дополнительно были изменены названия старых кодировок и расширены значения действующих.

Например, введен новый шифр ОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что входит в состав социальных пособий? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни, то есть пособие, выплачиваемое за счет средств работодателя. На код относите ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 гл. 2 приказа №209н.

Чиновники из Министерства финансов довели до пользователей отдельное письмо №02-05-10/45153 от 29.06.2018, в котором отражены методические рекомендации по применению новых КОСГУ.

На практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая бюджетная классификация КВР предусматривает особый порядок. В 34–36 разрядах ставится 0, если эти траты подлежат отражению по нескольким КВР.

Работаем с КВР правильно

Код вида расходов, или КВР — это трехзначный шифр, используемый для группирования однородных операций по расходованию бюджетных средств. Причем классификация операций производится непосредственно по их содержанию с целью эффективного управления бюджетным процессом и контроля над законным исполнением. Этот специфический кодификатор используется при составлении кода бюджетной классификации. А значит, шифр применяется практически во всех сферах финансовой деятельности.

Читайте также: Учет брака в программе «1С:Управление производственным предприятием 8»

ВАЖНО!

Порядок использования КВР для бюджетных учреждений на 2021 год обновлен. Бюджетники работают по приказу Минфина № 85н от 06.06.2019 (ред. от 28.09.2020).

Классификатор КВР имеет группировку:

Единый регламент работы

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, обязаны вести учет, составлять планы и отчетность по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил применения специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливаются Минфином для всех участников процесса.

Алгоритм работы в части формирования кодов бюджетной классификации установлен в приказе Минфина №85н с изменениями на 2020 год: виды расходов КОСГУ обновили после вступления в силу приказа Минфина №98н от 08.06.2020. Нормативом обновлен порядок применения КВР для бюджетных учреждений — бухгалтеры-бюджетники обязаны работать по-новому.

Кроме того, законодатели скорректировали правила формирования КОСГУ. Утвержден новый приказ Минфина №209н от 29.11.2017 (ред. от 29.09.2020). Работать по старым алгоритмам недопустимо.

Бухгалтеру бюджетной сферы следует обратить особое внимание на обновленные регламенты — виды расходов, КОСГУ по приказу №65н с изменениями на 2021 год неактуальны. Необходимо работать по приказам №85н и №209н. Применение в учете устаревших кодов не допускается, в противном случае руководителя привлекут к ответственности.

Как применять новый код 247

Минфин ввел новый КВР 247 «Закупка энергетических ресурсов» (приказ Минфина № 85н от 06.06.2019). Порядок применения нового кода расходов Минфин разъяснил в письме № 02-05-10/10752 от 17.02.2021. Код используют независимо от даты заключения договора или отражения кредиторской задолженности.

В таблице показали случаи применения кодов 244 и 247 по правилам Минфина.

244 «Прочая закупка товаров, работ,

- Коммунальные услуги по счетам, выставленным управляющими компаниями в многоквартирных домах.

- Компенсация стоимости коммуналки от арендодателей и ссудодателей.

- Любые виды топлива, за исключением природного газа, полученного по газораспределительной сети.

- Водоснабжение и горячее водоснабжение по двухкомпонентному тарифу.

- Энергосервисные договоры.

- Оплата поставки и транспортировки по сетям электроэнергии, газа, теплоэнергии и теплоносителя для отопления.

При заключении комбинированных контрактов на теплоснабжение и поставку горячей воды ведите раздельный учет затрат по 244 и 247 кодировкам. По 244 отражайте оплату горячего водоснабжения — за воду и теплоэнергию для подогрева воды. По 247 фиксируйте расходы на отопление. Проверяйте счета от поставщиков: они обычно разделяют такие расходы в счетах.

Порядок определения КВР и КОСГУ

С изменением структуры КБК порядок взаимодействия КВР и КОСГУ тоже скорректирован. Чтобы определить верный код бюджетной классификации, необходимо:

- Выбрать правильный КОСГУ для совершаемой операции.

- Определить КВР, соответствующий коду ОСГУ.

- Проверить данные увязки КВР и КОСГУ по утвержденной таблице соответствий.

- Внести проверенный КВР в плановую или отчетную документацию.

Таблица соответствия КВР и КОСГУ введена в действие еще в 2016 году, но позиции документа систематически обновляются. Чиновники утвердили новую таблицу соответствия для работы.

Как работать с кодами КВР и КОСГУ и таблицей соответствий

Пример № 1

Допустим, госучреждение планирует провести ремонт оборудования. Ремонтные работы, в соответствии с приказом № 209н, следует относить на статью расхода 225 КОСГУ «Работы, услуги по содержанию имущества».

Читайте также: Как правильно оформить ввод оборудования в эксплуатацию: 3 основных этапа

Теперь анализируем тип планируемого ремонта оборудования и тип самого оборудования. К примеру, оборудование не относится к информационно-коммуникационным направлениям. Тогда следует выбрать КВР 244. Если оборудование ИКТ, то код — 242 (не используется БУ и АУ). Тип ремонта тоже влияет на вид затрат. К примеру, текущий ремонт относим в группы 244 или 242, а если ремонт капитальный, то КВР — 243.

ВАЖНО!

КВР 242 не используется бюджетными и автономными учреждениями. Для таких госучреждений все виды затрат отправляются на код 244 или 243, независимо от привязки к ИКТ.

Пример № 2

Бюджетное учреждение заключило договор на проведение периодического медицинского осмотра водителей. Такие затраты относим на подстатью 226 КОСГУ. В эту категорию следует относить все виды работ и услуг, которые не включены в подстатьи 221-225, 227-229 КОСГУ.

Расходы на оплату медосмотра водителей отразите по подстатье 226 КОСГУ в увязке с кодом вида расходов 244 «Прочая закупка товаров, работ и услуг» (п. 10.2.6 Порядка № 209н, раздел III Порядка № 85н).

Пример № 3

Учреждение заказывает проектно-сметную документацию по реконструкции здания. Анализируем операцию. Подготовка ПСД не является прямыми расходами на капитальное строительство или ремонт. Следовательно, услуги, работы для целей капитальных вложений относим на подстатью КОСГУ 228 в увязке с КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

Пример № 4

Бухгалтеры часто путаются в кодах КОСГУ при отражении расходов на приобретение основных фондов и материальных запасов. Прежде чем определить точную подстатью КОСГУ и КВР, необходимо понять, к какой группе нефинансовых активов относятся приобретенные объекты.

Как правильно определить кодификатор:

Если учреждение приобретает актив, который отвечает характеристикам ОС и используется как самостоятельный объект Если учреждение закупает актив для замены, установки, монтажа, при условии, что актив не используется как самостоятельный объект и отвечает признакам МЗ Отражайте расходы на подстатье 310 и КВР 244. Отражайте расходы в подгруппе 340 по КВР 244 (либо по КВР 243, если расходы связаны с капитальными вложениями). На подстатье 310 отражайте расходы на строительство, приобретение (изготовление), реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) объектов основных средств и операции по их поступлению (принятию к учету).

Полная расшифровка КОСГУ 310 в 2021 году для бюджетных учреждений — «Увеличение стоимости основных средств».

Статья 340 «Увеличение стоимости материальных запасов» КОСГУ детализирована подстатьями 341-347, 349 КОСГУ. По этим подстатьям отражайте расходы на приобретение (изготовление) объектов, признаваемых материальными запасами, и операции по их поступлению (принятию к учету).

Статья 344 «Увеличение стоимости строительных материалов».

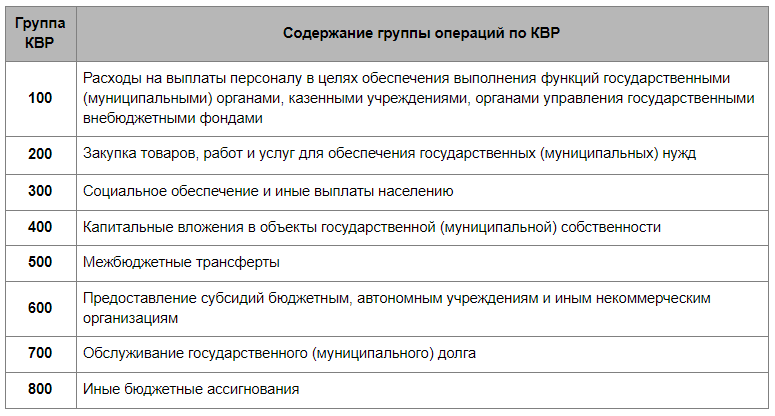

Расшифровка КВР

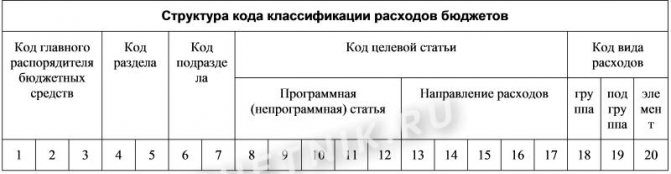

Расшифровка КВР в бюджете — это код вида расходов, но по своей сути это часть классификации КБК, а следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов.

Структура КВР — это три числа с 18 по 20 разряд в структуре КБК расходов бюджетов. КВР представлен следующими группами:

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Коды видов расходов используются при определении структуры КБК расходных операций. Если составляется код для доходного поступления, то используйте АГПД в бюджете — это код аналитической группы подвида доходов. Шифры представляют собой укрупненную группировку кодов ОСГУ. Например, при отражении субсидии на выполнение муниципального задания АГПД — 130, а КОСГУ — 131.

Увязки КВР и КОСГУ на 2021 год в закупках

Для справки: в таблицу включена только группировка по КВР 200, которая чаще всего используется в закупочной деятельности. Остальные виды расходов КОСГУ по 209н найдете в единой таблице.

КВР КОСГУ Примечание Код Бюджетные статьи расходов с расшифровкой Код Наименование 210 Разработка, закупка и ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере 211 Поставка вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения 226 Прочие работы, услуги 228 Услуги, работы для целей капитальных вложений 310 Увеличение стоимости основных средств 340 Увеличение стоимости материальных запасов 212 Поставка вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения 226 Прочие работы, услуги 228 Услуги, работы для целей капитальных вложений 310 Увеличение стоимости основных средств 340 Увеличение стоимости материальных запасов 213 Поставка товаров, работ и услуг для обеспечения государственных нужд в области геодезии и картографии в рамках государственного оборонного заказа 220 Оплата работ, услуг 310 Увеличение стоимости основных средств 320 Увеличение стоимости нематериальных активов 346 Увеличение стоимости прочих оборотных запасов (материалов) 214 Ремонт вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения 225 Работы, услуги по содержанию имущества 226 Прочие работы, услуги 310 Увеличение стоимости основных средств 340 Увеличение стоимости материальных запасов 215 Ремонт вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения 225 Работы, услуги по содержанию имущества 226 Прочие работы, услуги 340 Увеличение стоимости материальных запасов 216 Фундаментальные исследования в интересах обеспечения обороны и национальной безопасности Российской Федерации в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения 226 Прочие работы, услуги 320 Увеличение стоимости нематериальных активов 352 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования 353 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования 217 Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения 226 Прочие работы, услуги 320 Увеличение стоимости нематериальных активов 218 Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения 226 Прочие работы, услуги 320 Увеличение стоимости нематериальных активов 219 Поставка продукции (работ, услуг) в целях обеспечения заданий государственного оборонного заказа 220 Оплата работ, услуг 310 Увеличение стоимости основных средств 340 Увеличение стоимости материальных запасов 352 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования 353 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования 220 Закупка товаров, работ и услуг для обеспечения специальным топливом и горюче-смазочными материалами, продовольственного и вещевого обеспечения органов в сфере национальной безопасности, правоохранительной деятельности и обороны 221 Обеспечение топливом и горюче-смазочными материалами в рамках государственного оборонного заказа 222 Транспортные услуги Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере 224 Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) 226 Прочие работы, услуги 229 Арендная плата за пользование земельными участками и другими обособленными природными объектами 310 Увеличение стоимости основных средств 343 Увеличение стоимости горюче-смазочных материалов 223 Продовольственное обеспечение в рамках государственного оборонного заказа 214 Прочие несоциальные выплаты персоналу в натуральной форме 226 Прочие работы, услуги Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере 342 Увеличение стоимости продуктов питания 346 Увеличение стоимости прочих оборотных запасов (материалов) В части расходов по оплате кормов для животных 224 Продовольственное обеспечение вне рамок государственного оборонного заказа 226 Прочие работы, услуги 225 Вещевое обеспечение в рамках государственного оборонного заказа 226 Прочие работы, услуги Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере 310 Увеличение стоимости основных средств 345 Увеличение стоимости мягкого инвентаря 346 Увеличение стоимости прочих оборотных запасов (материалов) 230 Закупка товаров, работ, услуг в целях формирования государственного материального резерва 231 Закупка товаров, работ, услуг в целях формирования государственного материального резерва в рамках государственного оборонного заказа 220 Оплата работ, услуг 300 Поступление нефинансовых активов 232 Закупка товаров, работ, услуг в целях обеспечения формирования государственного материального резерва, резервов материальных ресурсов 220 Оплата работ, услуг 300 Поступление нефинансовых активов 240 Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд 241 Научно-исследовательские и опытно-конструкторские работы 226 Прочие работы, услуги 320 Увеличение стоимости нематериальных активов 352 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования 353 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования 221 Услуги связи 224 Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) 225 Работы, услуги по содержанию имущества 226 Прочие работы, услуги 228 Услуги, работы для целей капитальных вложений 310 Увеличение стоимости основных средств 320 Увеличение стоимости нематериальных активов 242 Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий 346 Увеличение стоимости прочих оборотных запасов (материалов) 347 Увеличение стоимости материальных запасов для целей капитальных вложений 349 Увеличение стоимости прочих материальных запасов однократного применения В части бланков строгой отчетности 352 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования 353 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования 222 Транспортные услуги 224 Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) 225 Работы, услуги по содержанию имущества 226 Прочие работы, услуги 228 Услуги, работы для целей капитальных вложений 229 Арендная плата за пользование земельными участками и другими обособленными природными объектами 296 Иные выплаты текущего характера физическим лицам Возмещение (компенсации), предусмотренные сводным сметным расчетом стоимости капитального ремонта 243 Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества 297 Иные выплаты текущего характера организациям В части платы за проведение компенсационного озеленения при уничтожении зеленых насаждений 299 Иные выплаты капитального характера организациям 310 Увеличение стоимости основных средств 344 Увеличение стоимости строительных материалов 346 Увеличение стоимости прочих оборотных запасов (материалов) 347 Увеличение стоимости материальных запасов для целей капитальных вложений 352 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования 353 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования 214 Прочие несоциальные выплаты персоналу в натуральной форме В части отражения операций по приобретению молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда 220 Оплата работ, услуг В том числе в части расходов по доставке (пересылке) пенсий, пособий и иных социальных выплат населению 267 Социальные компенсации персоналу в натуральной форме 310 Увеличение стоимости основных средств 244 Прочая закупка товаров, работ и услуг 320 Увеличение стоимости нематериальных активов 340 Увеличение стоимости материальных запасов 352 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования 353 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования 530 Увеличение стоимости акций и иных финансовых инструментов 245 Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд в области геодезии и картографии вне рамок государственного оборонного заказа 220 Оплата работ, услуг 310 Увеличение стоимости основных средств 320 Увеличение стоимости нематериальных активов 346 Увеличение стоимости прочих оборотных запасов (материалов)246 Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем225 Работы, услуги по содержанию имущества226 Прочие работы, услуги228 Услуги, работы для целей капитальных вложений320 Увеличение стоимости нематериальных активов247 Закупка энергетических ресурсов223Коммунальные услуги В части оплаты по тарифам за поставку электроэнергии, поставку газа, за теплоснабжение, а также оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется)

По кодам статей и подстатей КОСГУ

ВАЖНО!

С 2021 применяются новые КВР для закупок — 246 и 247. Код 246 предназначен не для всех учреждений — госорганов, федеральных казенных учреждений и органов управления внебюджетными фондами (п. 48.2.4.6 Порядка 85н). 247 код придется применять практически всем бюджетникам и автономным учреждениям при закупках энергетических ресурсов.

на 2021 год

Нововведения на 2021 год

С 01.01.2021 бюджетникам придется работать по обновленным правилам. Министерство финансов РФ вводит виды расходов бюджетной классификации на 2021 год — 246 «Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем» и 247 «Закупка энергетических ресурсов» (п. 48.2.4.6. Порядка №85н).

Регламент 2021 года дополнен увязками:

- КВР 122 и подстатья 296 в части возмещения должностным лицам ущерба, причиненного их имуществу в связи со служебной деятельностью;

- КВР 730 и подстатья 730 в части бюджетных кредитов, привлеченных от РФ в инвалюте в рамках использования целевых иностранных кредитов.

ВАЖНО!

Новый КВР 247 применяют исключительно в увязке с КОСГУ 223 «Коммунальные услуги».

Законодатели утвердили все изменения КОСГУ в одной таблице на 2021 год — в обновленной таблице соответствий. Некоторые увязки кодификатора полностью исключили с 01.01.2021. Например, КВР 123 и подстатью 212 КОСГУ, КВР 313 и подстатьи 265–266, шифр вида расходов 323 и подстатьи КОСГУ 220, 261 и 300 больше не применяют в бюджетном учете.

Еще одно важное изменение — введение новых подстатей КОСГУ и формирование обновленных группировок по категориям лиц и подстатей по увеличению или уменьшению задолженности по заимствованиям, стоимости финансовых активов, дебиторской и кредиторской задолженности (Приказ Минфина №222н от 29.09.2020):

- 136 — для учета доходов от возврата дебиторской задолженности прошлых лет, ее применяют для поступления средств при возврате бюджетными и автономными учреждениями субсидий по невыполненному муниципальному заданию;

- 139 — для учета доходов от возмещения ФСС расходов страхователей на предупредительные меры по сокращению профзаболеваний, травматизма, на ней же учитываются и затраты на санаторно-курортное лечение;

- подстатьи статьи 190 теперь не используют для учета кассовых поступлений и выбытий.

Эти изменения необходимо применять с 1 января 2021 года.

Ответственность за ошибки КВР и КОСГУ

За допущенные ошибки при определении кодификаторов предусмотрена административная ответственность.

Ошибка Штраф Как избежать наказания: действия бухгалтера Использованная увязка кодификатора КВР КОСГУ не предусмотрена действующим законодательством Ст. 15.14 КоАП РФ:

- штраф на должностное лицо (20 000-50 000 рублей) или дисквалификация (1-3 года);

- штраф на юридическое лицо — 5-25% от суммы средств, израсходованных не по целевому назначению

Если в госучреждении планируется сделка, которой нет в новом приказе Минфина № 85н, подготовьте запрос в Министерство финансов с требованием дать пояснения. До получения официального разъяснения не рекомендуется использовать несуществующую увязку Код ВР определен по неточному, то есть по предполагаемому описанию (предназначению) товара Планирование и(или) осуществление закупок по кодам, которые не отвечают документальному описанию (предназначению) товаров, работ или услуг, не допускаются. Это нарушение требований БК РФ и 44-ФЗ. Прежде чем совершить сделку, ознакомьтесь с технической или иной документацией к приобретаемому товару либо уточните технические характеристики аналогичных позиций товаров На группу кодификатора КВР 200 отнесены затраты, не связанные с осуществлением закупок Нарушения часто связаны с подотчетными расходами работников госучреждений. Чтобы не допустить ошибок, необходимо точно разграничить цель затрат: закупки на нужды организации или иные виды издержек Применен КВР, который не соответствует типу учреждения (казенное, автономное или бюджетное) Перед проведением «проблемной» сделки перепроверьте себя. Сравните выбранный КВР с утвержденными кодами из приказа Минфина № 85н

Об авторе этой статьи

Наталья Евдокимова С 2021 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Основные изменения в применении КОСГУ 2020-2021

Компенсации от ФСС

Минфин с 2021 года ввёл новую подстатью 139 «Доходы от возмещений Фондом социального страхования Российской Федерации расходов». По ней надо отражать доходы от возмещения ФСС затрат на:

- мероприятия по сокращению производственного травматизма и профессиональных заболеваний сотрудников;

- санаторно-курортное лечение тех из них, кто работает во вредных или опасных условиях.

Отметим, что в 2021 году эти поступления относили на подстатью 134 КОСГУ «Доходы от компенсации затрат».

А вот из состава затрат по подстатье 213 КОСГУ «Начисления на выплаты по оплате труда» убрали пособия, которые работодатели оплачивают за счет ФСС. Это связано с переходом с 2021 года всех регионов России на принцип прямых выплат от ФСС (без зачёта).

Налоговые штрафы

Дополнен перечень затрат, которые отражают по подстатье 292 КОСГУ «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах». Теперь по ней также показывают штрафные санкции за прочие нарушения законодательства о налогах, сборах и страховых взносах (т. е. помимо просрочки уплаты).

Отметим, что до 2021 года Минфин требовал отражать указанные санкции по коду 295 КОСГУ «Другие экономические санкции».

Покупка лицензий и программного обеспечения

Минфин оставил в силе требование применять подстатью 226 КОСГУ «Прочие работы, услуги» при учете затрат на покупку неисключительных прав пользования на программы, базы данных и другие результаты интеллектуальной деятельности.

Ранее подстатью для учета таких расходов хотели заменить кодами 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования» и 353 КОСГУ для определенного срока использования. Согласно поправкам в Приказ № 209н, эти коды нужно использовать только при принятии к учету прав пользования на результаты интеллектуальной деятельности.

Составы операций, отражаемых по кодам 352 и 353 КОСГУ, поменяли местами. Теперь подстатью 352 КОСГУ применяют, если в отношении права пользования на результаты интеллектуальной деятельности можно определить срок полезного использования. Соответственно, объекты с неопределенным сроком учитывают по подстатье 353 КОСГУ.

Новые расходы по коду 226 КОСГУ

И ещё много уточнений Минфин внёс в подстатью 226 КОСГУ «Прочие работы, услуги». Теперь по ней отражают следующие расходы:

- оплату демонтажных работ (снос строений, перенос коммуникаций и т. п.) в случае, если они производились не для целей капвложений в объекты капстроительства (реконструкции, в т. ч. с элементами реставрации, технического перевооружения) и не включались в объемы капвложений, формирующих стоимость ОС;

- материальное стимулирование народных дружинников за участие в охране общественного порядка;

- компенсационные выплаты на питание спортивным судьям, волонтерам, контролерам, не являющимся штатными сотрудниками учреждения и привлекаемым к участию в спортивных мероприятиях;

- оплату услуг по транспортировке, хранению и отпуску через аптечную сеть гражданам бесплатных и льготных лекарств по единому контракту (договору), заключенному с фармацевтической компанией;

- оплату услуг переводчика, специалиста, привлеченных арбитражным судом к участию в арбитражном процессе;

- оплату услуг адвокатов, оказывающих бесплатную юридическую помощь гражданам;

- вознаграждение конкурсному управляющему, а также компенсацию его расходов на проведение процедуры банкротства отсутствующего должника.

Отметим, что по большинству этих затрат Минфин уже давал свои разъяснения.

Зарплатные выплаты

С 21.11.2020 перечень затрат по подстатье 211 КОСГУ «Заработная плата» дополнен следующими выплатами:

- доплата за совмещение профессий (должностей), расширение зон обслуживания, увеличение объема работы или исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором;

- месячный оклад судьи в соответствии с присвоенным ему квалификационным классом;

- единовременная выплата при предоставлении ежегодного оплачиваемого отпуска государственным и муниципальным служащим;

- компенсация за неиспользованный отпуск при увольнении.

Отметим, что Минфин требовал отражать эти суммы по коду 211 КОСГУ и ранее.

Соцобеспечение

Довольно много дополнений в подстатью 260 КОСГУ по затратам на социальное обеспечение. Приводим их ниже в таблице.

ПОДСТАТЬЯ КОСГУРАСХОДЫ, КОТОРЫЕ ДОБАВИЛИ262 «Пособия по социальной помощи населению в денежной форме»Выплата материальной поддержки безработным и гражданам в возрасте от 14 до 18 лет в период участия в общественных работах, временного трудоустройства Выплата единовременной финансовой помощи на оказание содействия самозанятости безработных граждан

Выплата единовременного пособия при выпуске детей-сирот, детей, оставшихся без попечения родителей, и лиц из их числа

Выплата пособия по беременности и родам женщинам, обучающимся по очной форме обучения в профессиональных образовательных организациях, образовательных организациях высшего образования, образовательных организациях дополнительного профобразования и научных организациях

Выплата органами госвласти (муниципальными органами) физлицам, в т. ч. работникам данных органов, социальных выплат, являющихся публичными нормативными обязательствами

263 «Пособия по социальной помощи населению в натуральной форме»Закупка товаров, услуг для обеспечения бесплатным питанием, комплектом одежды, обуви и мягким инвентарем детей-сирот и лиц из их числа, а также компенсация указанных расходов

Оплата проезда детей, находящихся в трудной жизненной ситуации, к месту отдыха и обратно

Компенсация стоимости проезда, найма жилого помещения гражданам, направленным на профобучение или получение дополнительного профобразования по направлению органов службы занятости

Компенсация стоимости проезда и провоза багажа безработным при заселении в другую местность для трудоустройства по направлению органов службы занятости

264 «Пенсии, пособия, выплачиваемые работодателями, нанимателями бывшим работникам»Единовременное пособие в связи со смертью судьи

Ежемесячное возмещение судье в случае причинения ему увечья или иного повреждения здоровья, исключающих дальнейшую возможность заниматься профессиональной деятельностью

Ежемесячное возмещение нетрудоспособным членам семьи судьи, находившимся на его иждивении, в случае его гибели (смерти)

Материальная помощь близким родственникам, членам семьи, супругу (супруге) служащего (работника) в связи с его смертью в период службы в случае, если выплата предусмотрена статусом сотрудника, условиями трудовых отношений

Оплата больничных листов за первые 3 дня нетрудоспособности бывшим работникам

265 «Пособия по социальной помощи, выплачиваемые работодателями, нанимателями бывшим работникам в натуральной форме»Возмещение расходов членам семьи бывшего работника, связанных с его погребением266 «Социальные пособия и компенсации персоналу в денежной форме»Оплата 4-х дополнительных выходных дней в месяц родителю (опекуну, попечителю) для ухода за детьми-инвалидами

Единовременное денежное поощрение (пособие) при увольнении в связи с выходом на пенсию за выслугу лет