- Сроки уплаты и сдачи декларации по ЕНВД

- Кто должен сдавать

- Когда сдавать налоговую декларацию

- Способ представления налоговой декларации

- Куда и как сдавать

- Бланк декларации по ЕНВД

- Как заполнять новый раздел 4

- Общие требования к порядку заполнения

- Правила заполнения

- Образец заполнения декларации по ЕНВД

- Титульный лист

- Раздел 2

- Раздел 3

- Как заполнить декларацию ЕНВД

- Заполнение разделов

- Декларация ЕНВД для МСП из пострадавших отраслей

- Когда платить налог

- Раздел 3 бланка ЕНВД за 3 кв. 2018 года

Сроки уплаты и сдачи декларации по ЕНВД

Организации и индивидуальные предприниматели, вставшие на учет в налоговом органе в качестве налогоплательщиков единого налога (ЕНВД) обязаны представлять в налоговый орган по месту учета налоговую декларацию по итогам каждого квартала не позднее 20-го числа месяца следующего за кварталом.

При исчислении ЕНВД размер реально полученного дохода значения не имеет – сумма налога зависит от вмененного дохода, который установлен нормами Налогового кодекса РФ.

Следует отметить, что если предпринимательская деятельность не велась, то все равно необходимо сдавать заполненную декларацию – законодательством не предусмотрена подача нулевой декларации по ЕНВД. Предпринимателям придется оплачивать единый налог, пока они не снимутся с учета как плательщики ЕНВД.

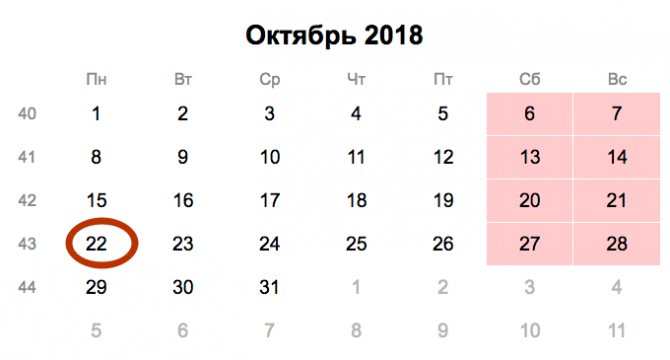

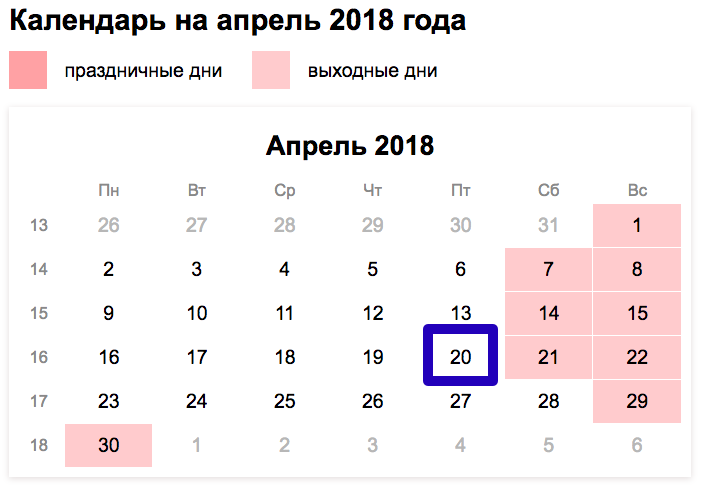

Сдавать декларацию по ЕНВД и уплачивать налог необходимо 4 раза в год:

№ кварталаКрайняя дата представления декларацииСрок уплаты налогаПервый20 апреля текущего годадо 25 апреля текущего годаВторой20 июля текущего годадо 25 июля текущего годаТретий20 октября текущего годадо 25 октября текущего годаЧетвертый20 января следующего календарного годадо 25 января следующего календарного года

Читайте также: Коды в новой форме РСВ — Расчете по страховым взносам

Кто должен сдавать

Cодержание:

Нет никакой разницы, организация это или индивидуальный предприниматель. Данный отчет сдается ежеквартально теми компаниями, которые пожелали использовать именно такой способ уплаты налогов. Стоит отметить, многие организации имеют право переходить на «вмененку» при определенных обстоятельствах.

Такие компании должны заполнить декларацию, и в определенный срок сдать ее в налоговую по месту, где компания фактически ведет свою деятельность. Бывает так, что у организации нет четкого места деятельности, например, это может быть связано с тем, что она занимается перевозкой товара, торговлей и др. В этом случае компания должна подать декларацию по своему юридическому адресу. Что касается индивидуального предпринимателя, он должен обращаться в налоговую по месту своей прописки.

Несмотря на то, что многие компании имеют право применять ЕНВД, существуют определенные критерии. Так, например, вмененку применять не может организация, в которой числится более ста человек штатных сотрудников. Также ограничения имеются для компаний, в уставном капитале которых имеются доли других организаций. Причем их размер составляет более 25 процентов. Претендовать на ЕНВД не могут социальные, государственные и муниципальные организации.

Когда сдавать налоговую декларацию

Как уже было сказано, данный документ необходимо сдавать ежеквартально. Для всех налогоплательщиков установлен единый период, в течение которого необходимо подать декларацию. Так, отчитываясь за квартал, заполненный бланк следует сдать в течение 20 дней того месяца, который следует за отчетным кварталом.

Для примера можно рассмотреть ситуацию, когда организация сдает отчет за второй квартал (апрель, май, июнь). Значит, декларацию нужно подать не позднее 20 июля. Не стоит забывать о том, что в законе предусмотрен перенос окончательного срока, если он выпадает на выходной или праздничный нерабочий день.

(Видео: “Налоговая отчетность. Сроки сдачи .”)

Способ представления налоговой декларации

Предоставить декларацию в налоговый орган можно тремя способами:

- в бумажной форме лично или через представителя – отчетность сдается в двух экземплярах. Экземпляр с отметкой налогового органа о принятии декларации будет служить подтверждением сдачи отчетности;

- направить в виде почтового отправления с описью вложения. В этом случае подтверждением сдачи отчетности будет служить опись с указанием отсылаемой декларации, а дата отправления в почтовой квитанции будет считаться датой сдачи декларации;

- передать в электронном виде по телекоммуникационным каналам связи по договору через оператора ЭДО или через сервис на сайте ФНС.

Декларации необходимо сдавать в налоговый орган по фактическому месту ведения деятельности. За исключением ситуаций, когда нельзя однозначно определить место ведения деятельности (разносная торговля, перевозка грузов и т.д.). В подобных случаях организации подают декларации по ЕВНД в ИФНС по месту нахождения (юридическому адресу), ИП – по месту регистрации (прописки). Адрес и код вашей налоговой можно найти на сайте ФНС.

Куда и как сдавать

Отчитываются по ЕНВД в налоговой, расположенной либо по месту регистрации, либо по месту осуществления коммерческой деятельности. Если организация имеет обособленные подразделения, работающие на территории разных муниципальных учреждений, то она должна встать на учет в каждой налоговой, к которой относятся все ее филиалы (Письмо ФНС ГД-4-3/1895 от 05.02. 2014).

Сдать отчет можно:

- отправив заполненный бланк декларации заказным письмом по почте;

- оформив отчет по интернету, используя онлайн-сервис;

- вручив лично или через представителя в отделении налоговой службы.

Во всех случаях необходимо иметь документ, подтверждающий факт и сроки сдачи отчетности.

Если численность персонала компании превышает 100 человек, то документ отправляют только в электронном виде.

Плательщики ЕНВД, имеющие наемных работников, кроме декларации прилагают еще следующие документы:

- 2-НДФЛ;

- 4-ФСС;

- расчет по страховым взносам;

- среднесписочное число сотрудников;

- подтверждение вида деятельности;

- годовую бухгалтерскую отчетность (организации на вмененке).

ИП, не имеющие работников, предоставляют только декларацию.

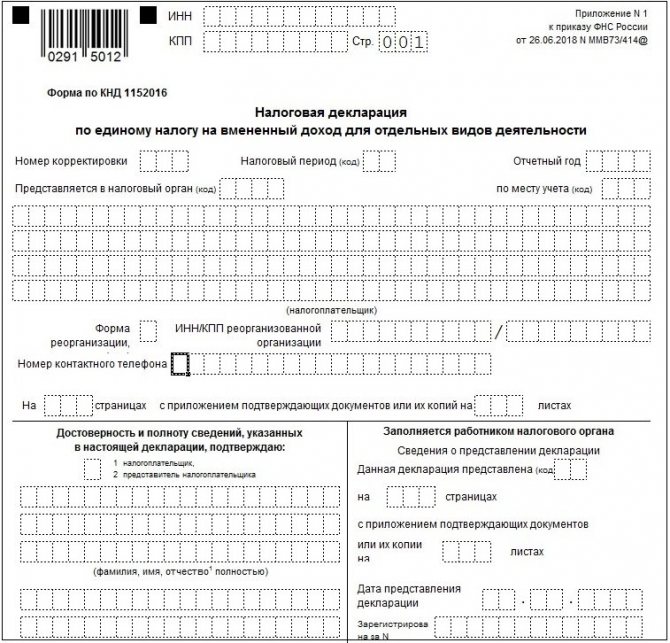

Бланк декларации по ЕНВД

Налоговая декларация по ЕНВД заполняется организациями и ИП, осуществляющими предпринимательскую деятельность по отдельным видам деятельности, облагаемую единым налогом на вмененный доход.

Читайте также: Как правильно составить и подать заявление о переходе на УСН при регистрации ИП?

Форма декларации и Порядок ее заполнения утверждены Приказом ФНС России от 04.07.2014 N ММВ-7-3/[email protected]

налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности.

Для тех, кто предпочитает PDF или у кого нет Экселя, бланк декларации по ЕНВД в формате PDF –

Инструкция по заполнению декларации по ЕНВД –

Декларация ЕНВД состоит из следующих разделов:

- Титульный лист;

- Раздел 1 “Сумма единого налога на вмененный доход, подлежащая уплате в бюджет”;

- Раздел 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”;

- Раздел 3 “Расчет суммы единого налога на вмененный доход за налоговый период”.

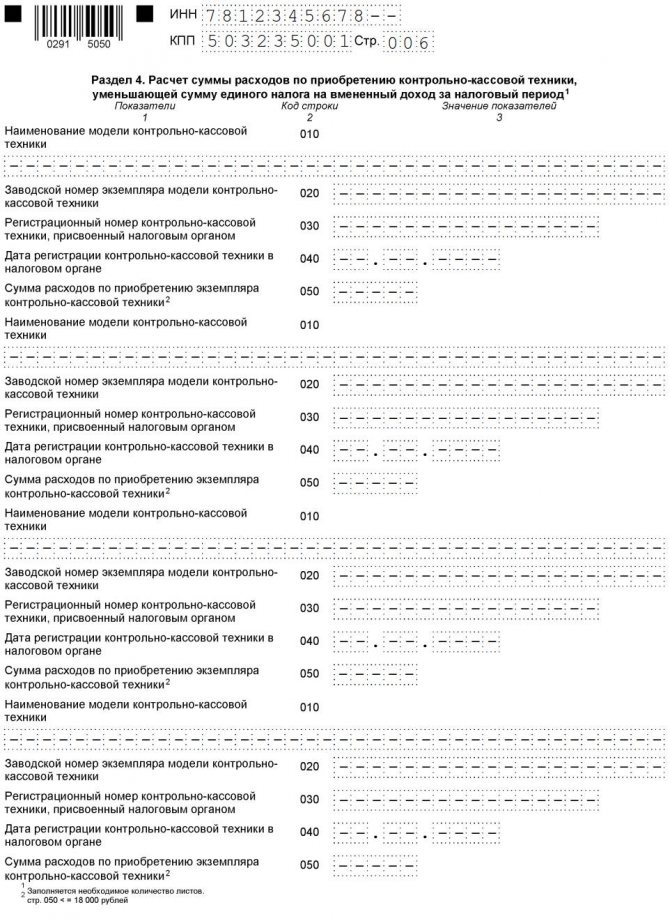

Как заполнять новый раздел 4

Вот как заполнять новый раздел 4 в составе новой формы декларации по ЕНВД в 2021 году:

- по строке 010 – наименование модели контрольно-кассовой техники;

- по строке 020 – заводской номер контрольно-кассовой техники;

- по строке 030 – регистрационный номер контрольно-кассовой техники, присвоенный налоговым органом;

- по строке 040 – дата регистрации контрольно-кассовой техники в налоговом органе;

- по строке 050 – сумма произведенных расходов по приобретению контрольно-кассовой техники, не может превышать 18 000 рублей;

- ч случае недостаточности строк, имеющих код 010, 020, 030, 040, 050 следует заполнить необходимое количество листов раздела 4 Декларации.

Общие требования к порядку заполнения

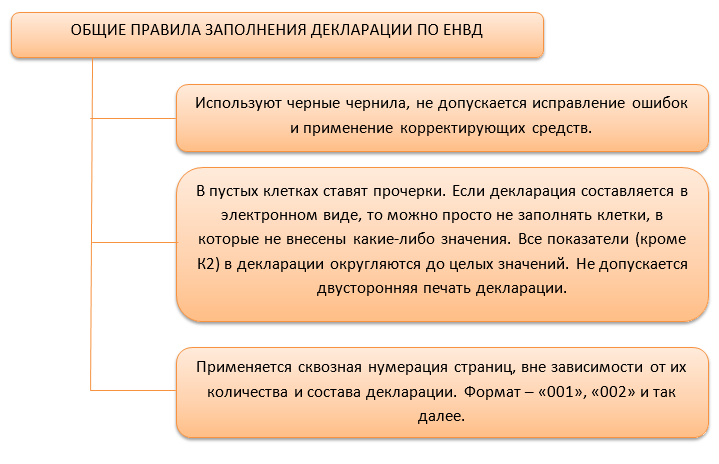

Все страницы декларации, начиная с титульного листа, должны быть пронумерованы сквозной нумерацией (например, 1-я страница – «001»; вторая – «002» и т.д.).

Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки. В случае если декларация заполняется при помощи программного обеспечения – прочерки не проставляются.

Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно.

При заполнении декларации не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать;

- скрепление листов.

При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными буквами.

Читайте также: Понятие акциз — что такое подакцизные товары, плательщики, срок и источник выплаты

При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

В верхней части каждой страницы организации указывают ИНН и код причины постановки на учет (КПП), который присвоен организации как налогоплательщику ЕНВД тем налоговым органом, в который представляется декларация. Индивидуальные предприниматели прописывают свой ИНН.

Правила заполнения

Все суммы должны быть целыми числами. Если и есть копейки, их следует округлять до рублей.

На всех страницах необходимо проставить нумерацию.

При оформлении бумажной декларации нужно использовать только синюю или черную пасту.

Каждая ячейка предназначена исключительно для одного символа.

Ничего не исправляйте. Нельзя использовать корректор или другие аналогичные средства. Допустив ошибку, используйте новый бланк.

Текст необходимо писать печатными заглавными буквами.

Прочерки нужно поставить в клеточках, которые по каким-либо причинам остались пустыми.

Все листы документа должны быть раздельными. Их нельзя скреплять или сшивать. Информация должна находиться только с одной стороны каждого листа.

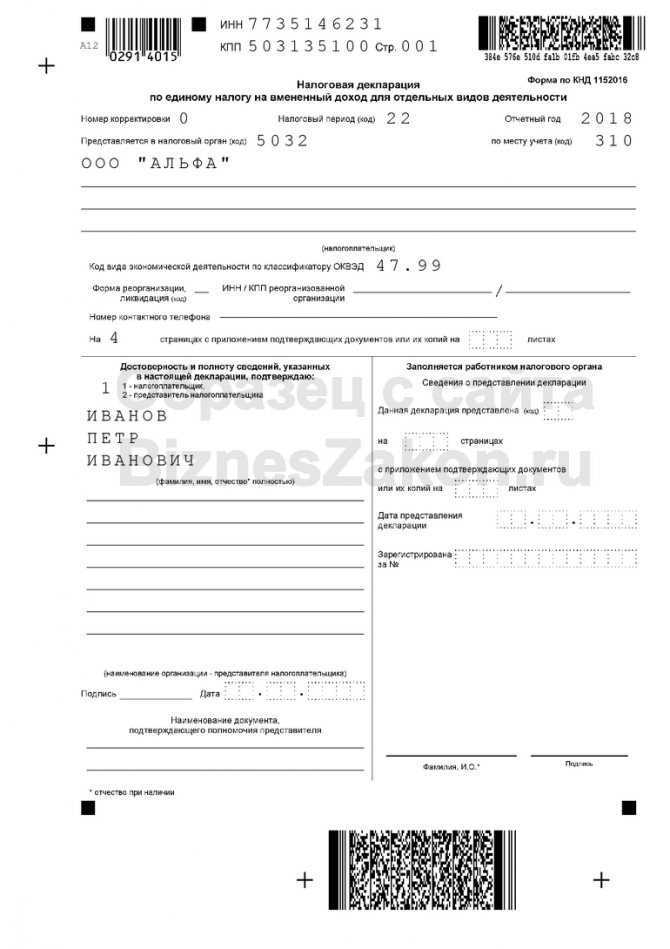

Образец заполнения декларации по ЕНВД

Для примера заполним декларации по ЕНВД с учетом следующих условий:

- для организаций: ООО “Альфа” осуществляет розничную торговлю в магазине с площадью торгового зала 15 кв. м., код ОКВЭД 47.99. Общество зарегистрировано как плательщик ЕНВД в налоговом органе по месту осуществления деятельности. Отчетный период – 2 квартал 2018г.;

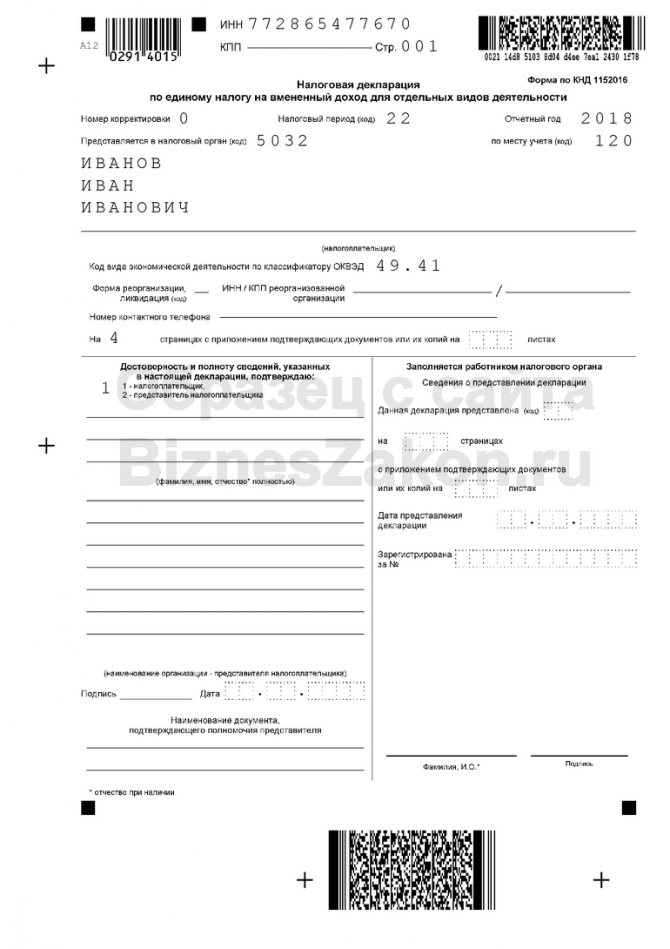

- для индивидуальных предпринимателей: ИП Иванов И.И. оказывает автотранспортные услуги населению по перевозке грузов, код ОКВЭД 49.41. Деятельность осуществляется без наемных работников. ИП состоит на учете в качестве плательщика ЕНВД в налоговом органе по месту регистрации (прописки) с 15 мая 2021г. Отчетный период – 2 квартал 2021г.

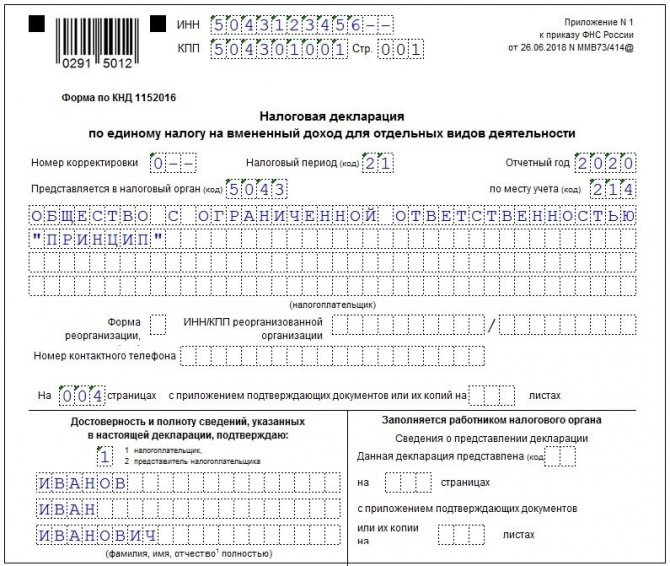

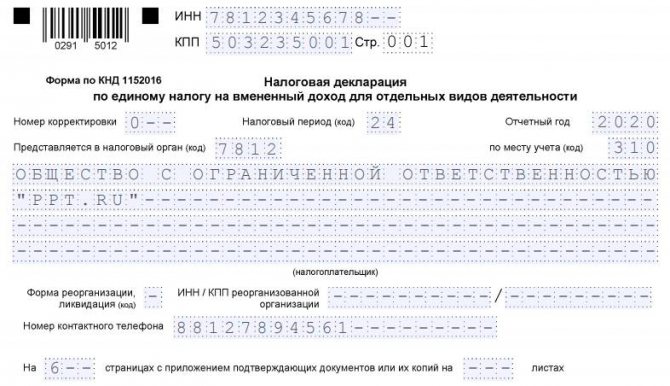

Титульный лист

На титульном листе заполняем следующие данные:

- ИНН/КПП организации. Организации указывают КПП, который был получен в ИФНС по месту постановки на учет в качестве налогоплательщика ЕНВД. ИП указывает только свой ИНН;

- Номер корректировки – при представлении первичной декларации указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.;

- Налоговый период – код налогового периода, за который подается декларация: 21 — за первый квартал;

- 22 — за второй квартал;

- 23 — за третий квартал;

- 24 — за четвертый квартал.

Левый нижний блок предназначен для подтверждения внесённых сведений и указания даты представления декларации.

Образец титульного листа для ООО

Образец титульного листа для ИП

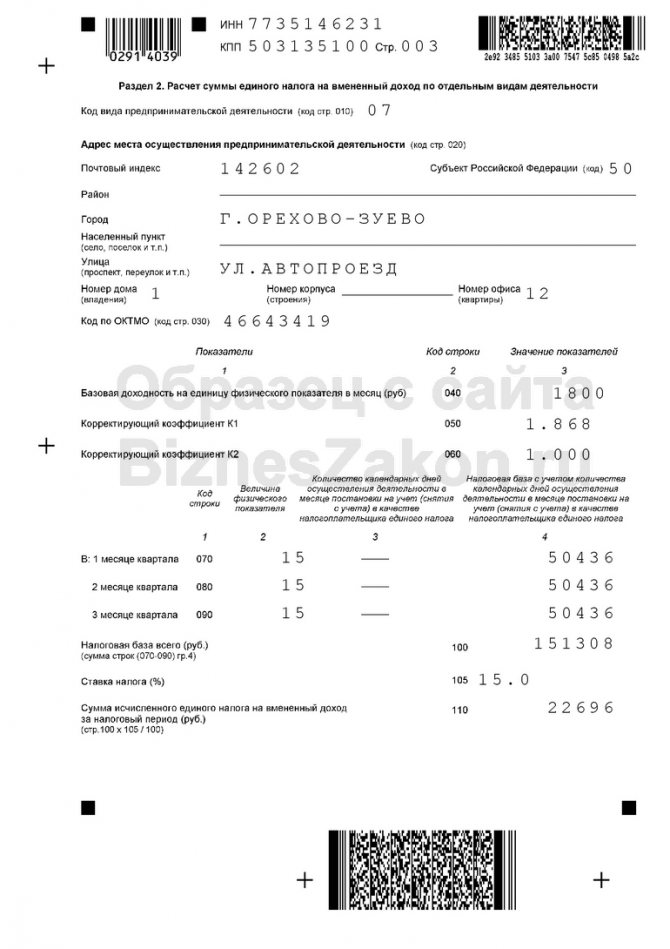

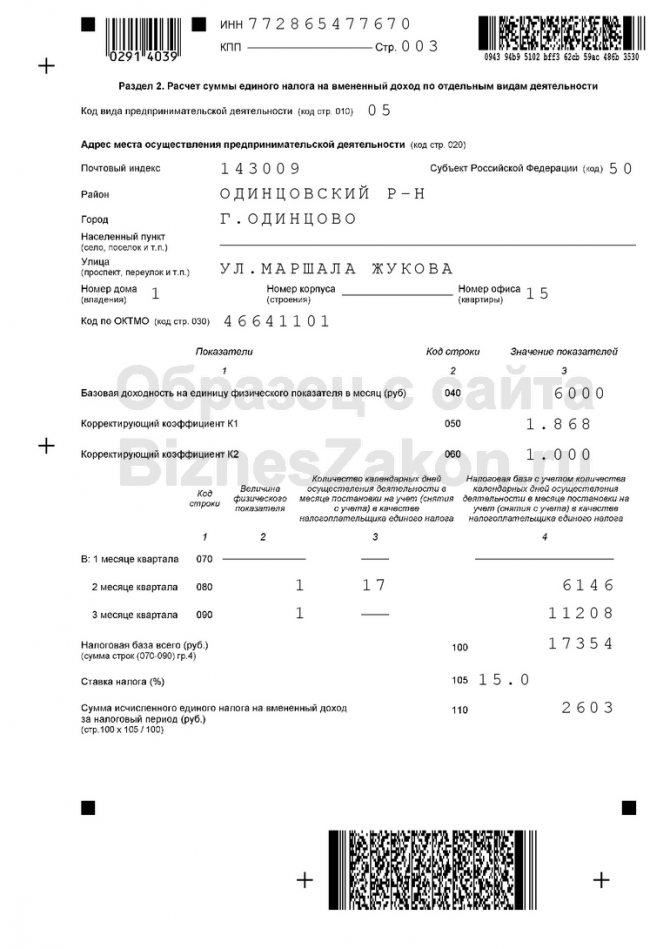

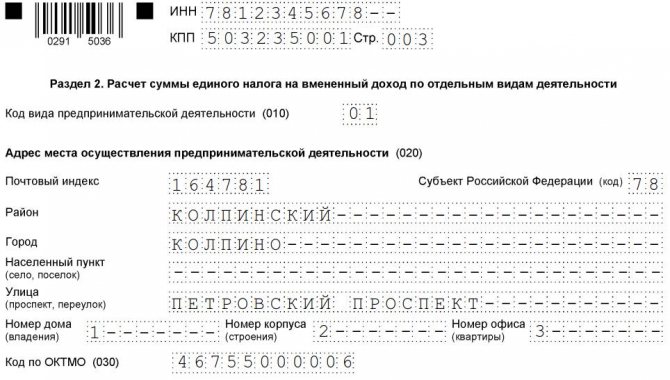

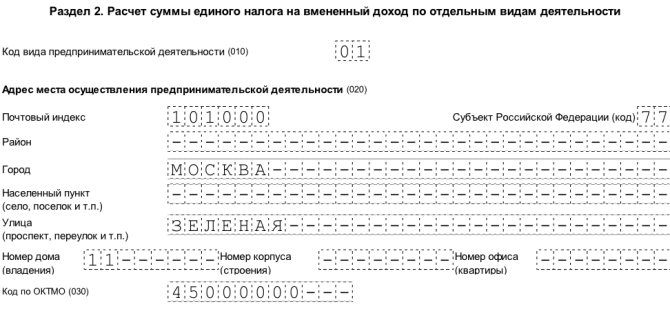

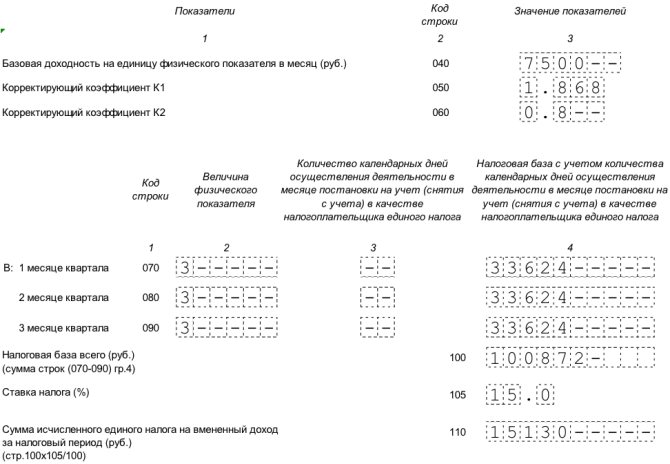

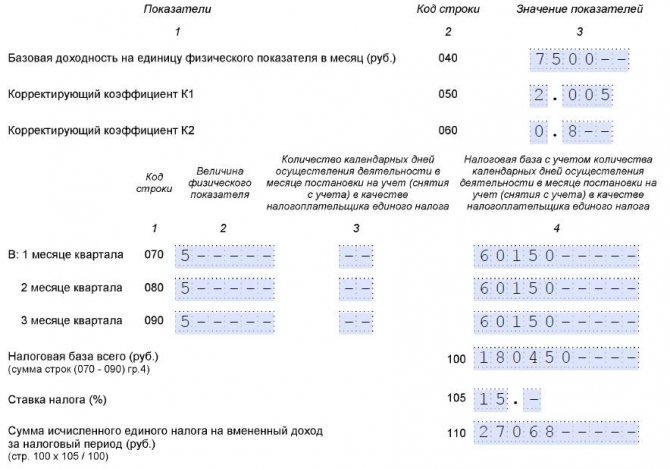

Раздел 2

Заполнение декларации начинается с раздела 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”, который заполняется отдельно по каждому виду осуществляемой предпринимательской деятельности и коду ОКТМО.

Для расчета налоговой базы и самой суммы налога по разделу 2 необходимо указать показатели:

- базовую доходность на единицу физического показателя в месяц;

- значение коэффициента-дефлятора К1;

- значение корректирующего коэффициента К2;

- величина физического показателя за каждый месяц;

- ставку налога.

Для удобства все данные внесены пошагово в таблицу.

Номер строкиПоказатель010код вида предпринимательской деятельности – выбирается из Приложения 5 к Порядку заполнения декларации

(розничная торговля с торговыми залами – код 07,

оказание автотранспортных услуг по перевозке грузов – код 05)

020полный адрес места осуществления предпринимательской деятельности (в случае представления декларации по месту нахождения ООО/ИП – указываем юридический адрес организации/адрес прописки ИП)030код по ОКТМО места осуществления деятельности040базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК (розничная торговля с торговыми залами – базовая доходность 1800, оказание автотранспортных услуг по перевозке грузов – базовая доходность 6000)050установленный государством на календарный год коэффициент-дефлятор К1. В 2021 году он составлял 1,868. Коэффициент К1 на 2021 год составляет 1,915.060корректирующий коэффициент базовой доходности К2 – утверждается региональными органами власти. Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице.070-090расчет вмененного дохода помесячно за отчетный квартал070-090 графа 2величина физического показателя в целых единицах по соответствующему виду деятельности в каждом месяце квартала. При изменении показателей – изменение отражается с того же месяца, в котором оно произошло070-090 графа 3количество дней осуществления деятельности в месяце – заполняется только в случаях, когда декларация сдается за квартал, в котором произошла постановка на учет как плательщика ЕНВД (не с начала месяца), либо снятие с учета до окончания квартала. Если работали полный квартал – проставляются прочерки.070-090 графа 4налоговая база (величина вмененного дохода) за каждый календарный месяц квартала (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).100общая налоговая база за 3 месяца квартала (сумма строк 070-090 по графе 4)105ставка налога 15%110сумма налога за квартал, которая рассчитывается по формуле: строка 100 х 15%.

Образец заполнения раздела 2 для ООО

Образец заполнения раздела 2 для ИП

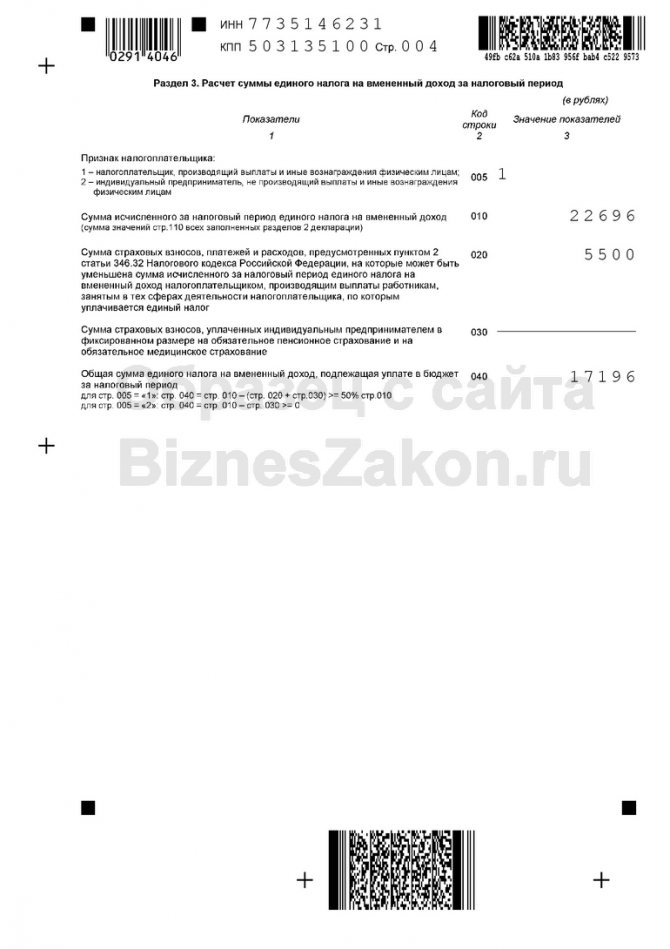

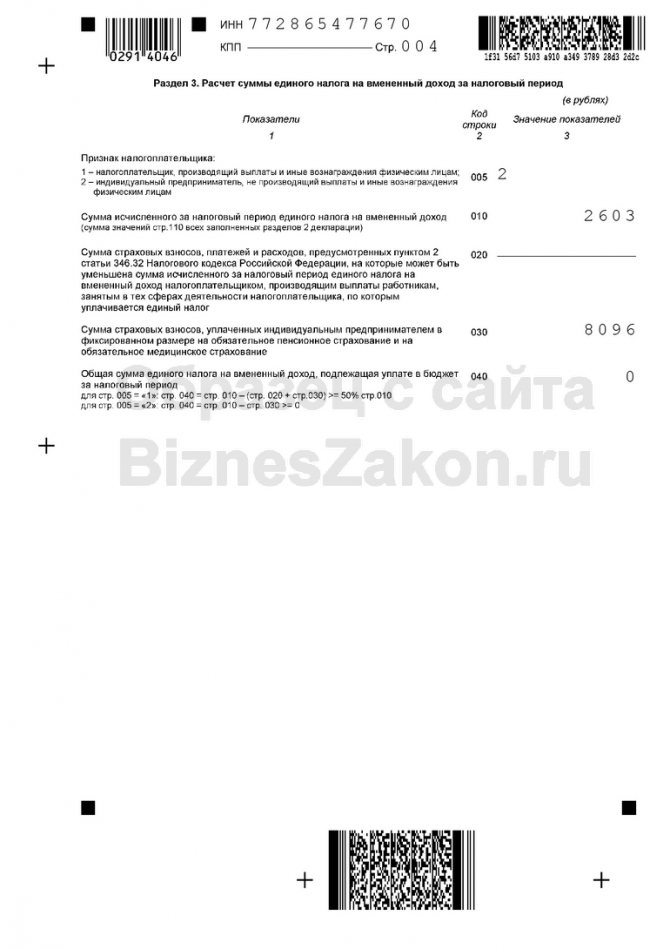

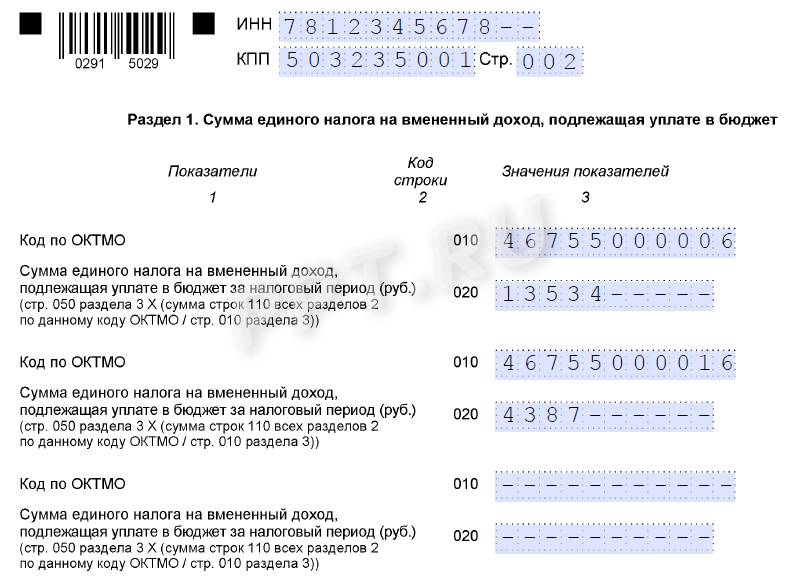

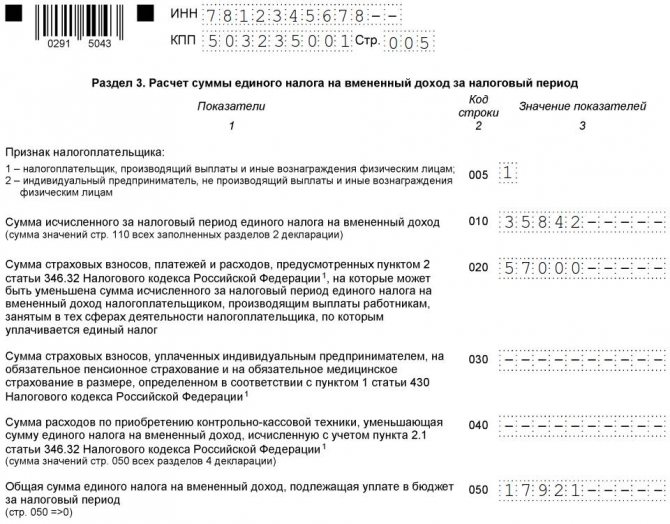

Раздел 3

В третьем разделе “Расчет суммы единого налога на вмененный доход за налоговый период” происходит расчет суммы единого налога на вмененный доход, подлежащего к уплате с учетом данных, отраженных во всех заполненных разделах 2 декларации.

Читайте также: Основные средства в сельском хозяйстве: понятие, учет и амортизация

Заполнение начинается с кода признака налогоплательщика (стр. 005). Для ИП, не производящих выплаты работникам, указываем код «2», для всех остальных категорий – код «1». Факт наличия или отсутствия работников у ИП влияет на размер уменьшения единого налога на уплаченные страховые взносы. Так, ИП без наемных работников может уменьшить сумму налога по ЕНВД по декларации на всю сумму уплаченных в отчетном квартале фиксированных страховых взносов. Полученная сумма налога к уплате в этом случае не может быть меньше 0.

При наличии наемных работников уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога.

Далее указываются:

Номер строкиПоказатель010сумма значений строк 110 всех заполненных разделов 2 декларации020общая сумма страховых взносов и больничных пособий, перечисленных средств в течение квартала за работников, которые заняты в сфере применения ЕНВД. Уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога030общая сумма фиксированных страховых взносов, уплаченная ИП за себя в течение отчетного квартала040общая сумма налога ЕНВД подлежащая к уплате в бюджет, за минусом взносов:

для ИП без наемных работников:

строка 010 – строка 030. Расчетное значение должно быть больше либо равно нулю.

для ООО и ИП с наемными работниками:

строка 010 – (строка 020 + строка 030), при этом итоговое значение должно быть не меньше 50% от итога из строки 010. Если получилось меньше, то записываем сумму налога по строке 010 разделенную на 2, с округлением результата в большую сторону.

Образец заполнения раздела 3 для ООО

Образец заполнения раздела 3 для ИП

Как заполнить декларацию ЕНВД

Декларацию ЕНВД заполняют в следующей последовательности: Раздел 2 → Раздел 3 → Раздел 1. Такой способ упрощает внесение данных и уменьшает количество времени, которое затрачивается на оформление анкеты КНД 1152016.

Заполняя бланк от руки, соблюдают требования по оформлению:

- печатными символами;

- ручкой с пастой черного, синего или фиолетового цвета.

При заполнении в электронном виде:

- шрифт Courier New;

- кегль ㅡ 16-18.

Ниже представлен образец заполненного электронного бланка.

Заполнение разделов

Первую страницу заполняют в любой последовательности. Рекомендовано оформлять ее в конце, так как здесь требуется указать количество страниц, на которых предоставляется документация.

В титульнике декларации ЕНВД предприниматель прописывает:

- Свои данные ㅡ в шапке и слева, сведения о местной налоговой ㅡ внизу справа.

- Налоговый период — зависит от вида отчетности. ЕНВД ㅡ ежеквартальный, значит, отчетный промежуток шифруется цифрой 21.

- Код налоговиков ㅡ первое четырехзначное число в номере местной ИФНС, для облегчения поиска в Письме ФНС России № СД-4-3/14369 прикреплено Приложение № 1.

- Учетное место для ЕНВД — выбирают из Приложения № 3 Письма № СД-4-3/14369.

- ОКВЭД — подбирают согласно Приложение № 5 к Письму № СД-4-3/14369 либо в регистрационной документации частного предприятия.

- Шифры реорганизации ㅡ Приложение № 2 Письма № СД-4-3/14369.

- Метод подачи декларации ㅡ Приложение № 4 к Письму № СД-4-3/14369.

- Субъекты РФ ㅡ Приложение № 6 Письма № СД-4-3/14369.

- Контакты и количество листов, на которых предоставлена документация.

Далее приступают к заполнению Раздела 2, выполняя рекомендации, указанные в бланке. В этом параграфе бизнесмен прописывает расчет суммарного размера пошлины по различным типам занятости. Каждый вид закодирован. Если одной страницы для этого мало, то распечатывают и оформляют дополнительные. Количество листов не ограничено.

В разделе 3 предприниматель рассчитывает и прописывает подсчет в бланке согласно образцу.

Первый раздел налоговой отчетности КНД 1152016 включает информацию о пошлине, начисленной по внесению средств в налоговый бюджет.

Раздел 4 заполняют, если в течение отчетного периода средства тратились на приобретение и обслуживание кассовой техники. Если таковых не было, то параграф оставляют пустым. Стоимость ККМ не может превышать 18 000 рублей.

Декларация ЕНВД для МСП из пострадавших отраслей

Особые правила расчета налога для малого бизнеса действовали только во 2 квартале. Налог списали, а декларацию заполняли с учетом нерабочего периода.

Для «вмененки» не имеет значения, какая выручка у ИП или ООО за отчетный период: налог рассчитывается по базовому показателю вмененного дохода. А вот фактические дни действия спецрежима при расчете налога учитываются. Вот формула расчета:

ЕНВД = базовый доход × физический показатель: число календарных дней месяца × фактические дни, в течение которых применяли «вмененку».

Вот как заполнить ЕНВД пострадавшим отраслям за 2 квартал 2020:

- Указать основные расчетные сведения в разделах 1 и 2.

- Рассчитать налог.

- Указать нулевые начисления из-за отмены уплаты взносов за 2 квартал. Если вы заплатили часть суммы до отмены, эти деньги отразятся в разделе 1, но в ФНС их учтут как переплату. Налогоплательщик вправе зачесть деньги в счет будущих периодов.

Декларацию ЕНВД за 4 квартал 2021 МСП заполняют по основным правилам, без изменений и исключений.

Когда платить налог

Налогоплательщику важно не только своевременно сдавать отчетность, но и вовремя перечислять налоги в бюджет. Срок для уплаты «вмененки» един для всех категорий плательщиков — до 25 числа месяца, следующего за истекшим кварталом. Если дата пришлась на субботу или воскресенье, то заплатите налог в первый рабочий понедельник.

Предельный срок уплаты налога за 4 квартал 2021 — 25.01.2021. За 2021 год ЕНВД уже не платят.

ВАЖНО!

Налогоплательщикам из числа МСП, чей вид экономической деятельности относится к отраслям, пострадавшим от коронавируса, не платили налог за 2 квартал 2021 (172-ФЗ от 08.06.2020). А вот декларация ЕНВД для пострадавших отраслей подавалась, но со сдвигом сроков. Уплату взносов и отчетность за 3 и 4 квартал 2021 МСП направляют в установленные НК РФ сроки.

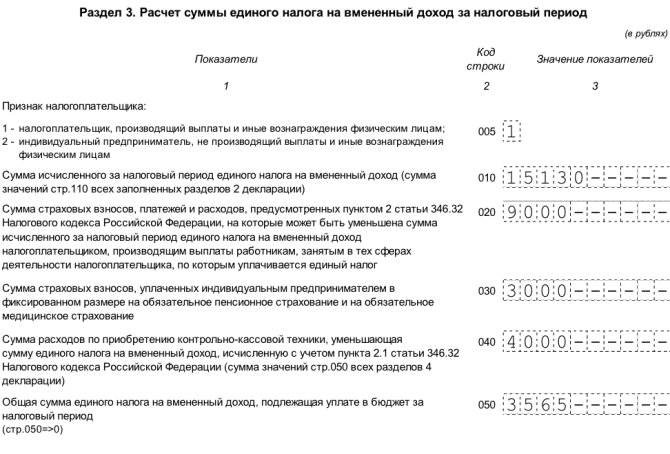

Раздел 3 бланка ЕНВД за 3 кв. 2018 года

Эта часть декларации позволяет рассчитать сумму налога в целом. В новой форме отчета добавлена строка 040, которая учитывает «кассовый» вычет.

- Строка 005 отражает признак налогоплательщика с точки зрения выплат физическим лицам. Если он производит такие выплаты, то указывается признак 1, если нет (это возможно только для ИП) – признак 2.

- По строке 010 указывается общая сумма налога. Для этого нужно сложить показатели по всем видам деятельности и кодам ОКТМО, т.е. по строкам 110 всех разделов 2.

- По строке 020 отражается налоговый вычет в сумме страховых взносов и прочих расходов, уплаченных за работников (п. 2 ст. 346.32 НК РФ). При этом работники должны быть заняты в сферах деятельности, облагаемых ЕНВД.

- По строке 030 указывается вычет для ИП в сумме фиксированных платежей на пенсионное и медицинское страхование «за себя» (п. 2.1 ст. 346.32 НК РФ).

- Строка 040 – новый показатель, появившийся в измененном отчете. Она содержит сумму вычета по расходам на приобретение ККТ и представляет собой сумму строк 050 раздела 4.

- Строка 050 содержит итоговую сумму налога к уплате с учетом всех вычетов. Она рассчитывается, как разность значений строки 010 и строк 020, 030, 040. Если налогоплательщик производит выплаты физическим лицам (признак 1), то вычет, применяемый из показателей строк 020 и 030 должен составлять не более 50% от «исходной» суммы налога в строке 010. Если налогоплательщик является ИП без наемных работников (признак 2), то вычет по взносам «за себя» применяется в полном объеме. Но в любом случае показатель в строке 050 с учетом всех вычетов не может быть отрицательным.