Рассмотрим одну из важных статей затрат любого предприятия, активно работающего в сфере купли-продажи. Подробно разберем транспортные расходы – это вид издержек, который должен быть в обязательном порядке отражен в бухгалтерском и налоговом учете. Ниже мы выясним, как их правильно провести через документацию, какими они могут быть, чем отличаются между собой, каковы их особенности.

Важно учитывать, что их точный состав так до сих пор не регламентирован нормативами. Есть лишь методические указания от Минфина РФ, дающие примерный их перечень, которыми стоит руководствоваться. Это обеспечивает специалистам определенную свободу принятия решений, хотя на практике любой организации лучше вести последовательную политику и использовать одни и те же актуальные методы и приемы.

- Что такое косвенные и прямые транспортные расходы в торговле

- Расходы на содержание транспорта

- Налоговый учет транспортных расходов в торговле

- Явные и неявные или бухгалтерские и экономические издержки

- Явные бухгалтерские издержки

- Неявные экономические издержки

- Готовые решения для всех направлений

- Какие издержки предприятия вызывают больше всех проблем?

- Распределение транспортных расходов в бухгалтерском учете

- Что относят к транспортным расходам: виды

- Затраты на перевозку приобретенного имущества

- Затраты на доставку изготовленной продукции клиентам

- Затраты на содержание автопарка

- Затраты на аренду ТС

- Транспортные расходы списаны: проводка

- Особенности списания транспортных расходов в торговле

- Транспортные расходы при продаже товаров или готовой продукции

- Как выполняется учет транспортных расходов в торговых организациях, не списываемых в общей сумме

- Пошаговая инструкция учета ТЗР материалов для производства

Что такое косвенные и прямые транспортные расходы в торговле

Они разделяются в соответствии с 318 статьей НК России. Первые отражаются в полной мере и сразу же в процессе осуществления затрат, вторые – входят в себестоимость, но подтвердить их можно только при продаже продукта/услуги.

Природа их возникновения хорошо видна по следующей таблице:

Читайте также: Как списать бензин на личный автомобиль директора? Аренда личного автомобиля директора. Использование директором личного автомобиля в служебных целях. Списание бензина на предприятии Прямые Косвенные На покупку сырья и прочих материалов, затем используемых для изготовления предметов или предоставления сервисов, и/или формирующих их, или являющихся обязательным фактором для их появления. Прочие суммы, не считая внереализационных, вносимых налогоплательщиками за отчетный период. На заказ комплектующих, в дальнейшем используемых для монтажа, или полуфабрикатов, впоследствии дополнительно обрабатываемых. На зарплату сотрудников, непосредственно занятых в процесс выпуска товаров, оказывающих услуги. Сопутствующие затраты на страхование – пенсионное, социальное, по беременности, по случаю потери трудоспособности, от происшествий на производстве и профзаболеваний. Амортизационные выплаты, полученные от оборота основных средств, направленных на изготовление продукции или предоставление сервисов.

Говоря о том, как учитывать транспортные расходы в торговле, нужно помнить о следующих моментах:

- Прямые следует относить к текущему месяцу только при реализации тех товаров или услуг, в цену которых они входят.

- Косвенные отражаются в отчетном периоде в полном объеме, вне зависимости от даты фактической продажи предмета или выполнения какой-либо работы.

В тех случаях, когда отдельные типы затрат осуществляются с заранее установленными ограничениями – согласно целям, – базу для начисления необходимо определять по нарастающему итогу. Если же речь идет о добровольном страховании – анализируя сроки действия заключенных контрактов и ориентируясь на даты их вступления в силу.

Расходы на содержание транспорта

В расходы на содержание транспорта компания включает траты на ГСМ, ремонт и покупку комплектующих для автомобилей, стоимость услуг страховой компании, парковку и штрафы ГИБДД.

Траты на бензин, дизельное или иное топливо для автомобиля относятся к прочим расходам, связанным с производством и реализацией (подп. 11 п. 1 ст. 264 НК РФ). Однако компания может учитывать их и как прямые расходы, опираясь на письмо Минфина России от 10.06.2011 № 03-03-06/4/67. Например, если на автомобиле доставляется продукция покупателям, траты на ГСМ в таком случае можно учесть в материальных расходах. А вот если ТС предназначено для перевозки топ-менеджеров фирмы, стоимость ГСМ является прочими расходами и косвенными тратами. Эти нюансы следует закрепить в учетной политике.

Обязательным документом, без которого нельзя списывать траты на ГСМ, является путевой лист. Подробнее о том, как его заполнять, читайте в статье «Какой порядок заполнения путевых листов (образец, бланк)?».

Покупку запчастей и ремонт ТС следует отнести к косвенным расходам и полностью списать в том отчетном периоде, в котором эти траты были понесены (п. 1 ст. 260 НК РФ). Списываются расходы на ремонт на основании:

- акта выполненных работ, счета-фактуры и платежных документов, если ремонт выполняла сторонняя фирма;

- сметы ремонтных работ, накладной на отпуск запчастей со склада, акта приема выполненных работ, акта списания изношенных запчастей, если ремонт был проведен своими силами.

ОБРАТИТЕ ВНИМАНИЕ! Траты на ремонт должны быть экономически оправданными. Если, к примеру, вместо сломавшейся автомагнитолы будет установлена дорогостоящая звуковая система, налоговики посчитают это излишеством и снимут расходы, поскольку на способность авто приносить прибыль качество звука не влияет.

Любое транспортное средство должно быть застраховано и на него оформлен полис ОСАГО (ст. 4 закона «Об обязательном страховании гражданской ответственности владельцев ТС» от 25.04.2002 № 40-ФЗ). Расходы на ОСАГО являются косвенными тратами и должны быть учтены в составе прочих расходов компании равными суммами в течение срока действия договора (п. 1 ст. 263, п. 6 ст. 272 НК РФ).

Дополнительно к ОСАГО компания может купить КАСКО. Это ее право, а не обязанность. КАСКО предоставляет расширенную страховую гарантию на автомобиль, поэтому стоит дороже. Траты на полис КАСКО относятся к прочим расходам компании (п. 3 ст. 263 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! «Упрощенцы» могут учесть в расходах только ОСАГО, но не КАСКО (подп. 7 п. 1 ст. 346.16 НК РФ).

О бухгалтерском и налоговом учетах затрат на транспорт при УСН читайте в статье «Транспортные расходы при УСН «доходы минус расходы».

Стоимость платной парковки можно учесть для целей налогообложения в качестве косвенных расходов (подп. 11 п. 1 ст. 264 НК РФ). Основанием для списания затрат будет служить парковочный чек, кассовый и товарный чек, а также акт об оказании услуг, если заключается договор долгосрочной аренды машино-места.

А вот если автомобиль попал на штрафстоянку или водитель нарушил ПДД, то оплату штрафов учесть в расходах нельзя в любом случае, как и любые другие административные штрафы (п. 2 ст. 270 НК РФ).

Налоговый учет транспортных расходов в торговле

Отражать их следует в соответствии с основными положениями, дополнительными условиями и нюансами договора, подписанного с поставщиком. Согласно действующему НК РФ (а именно статье 320), прямыми суммы доставки до склада заказчика могут считаться только тогда, когда они не включены в цену покупки товара. И контрагент тоже обязан отражать их именно в том порядке, который предусмотрен заключенными бумагами.

Те траты, что сопутствовали процессу реализации, проходят как косвенные – их нужно в полном объеме списать в течение периода продажи продукции (в соответствии с 3 подпунктом 1 пункта 268-й ст. НК РФ). Ну а в подаваемой декларации их следует записывать как «Прочие» – в 100 строке.

Читайте также: Платежное поручение по пеням в 2021 — 2021 годах — образец

Обратите внимание, для упрощения налогообложение осуществляется распределение транспортных расходов на остаток товара, находящегося на ответственном складском хранении. Прямые можно высчитать следующим путем:

- Складываете суммы затрат, скопившихся к началу месяца, с допущенными в его течение.

- Прибавляете к деньгам за реализованную продукцию актуальную цену находящихся на складе партий.

- Делите 1 на 2 и получаете средний процент.

- Затем умножаете 3 на потенциальную выручку от ждущих продажи предметов.

Для наглядности данную последовательность действий можно представить так:

ТОСТ = ((ТН + ТО)/(СО + СОСТ)) * !СОСТ

При этом «выпадают» те вещи, которые уже отгружены, но еще не доставлены. Нужно ли их где-то проводить? Зависит от трактовки понятия «склад», но надежнее всего отражать их уже после реализации, как фактического перехода собственности от одного владельца к другому.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Читайте также: Как учитывать в доходах штрафы за нарушение договора, и главное — нужен ли НДС?

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Читайте также: Инвентаризация ГСМ в баках автомобилей, учет расхода топлива

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Какие издержки предприятия вызывают больше всех проблем?

Самыми проблемными издержками обычно оказываются бюджеты на командировки, продвижение товара, затраты на приобретение внезапно вышедшего из строя инвентаря или офисной техники. Очень многие компании стремятся сократить в первую очередь именно эти траты. Но здесь важно правильно оценить эффективность всех составляющих. Во многих случаях от командировок действительно можно отказаться и использовать современные бесплатные средства коммуникации (например, Skype), позволяющие устраивать видеоконференции и обеспечивающие общение нескольких участников в разных точках земного шара. Ради значительного сокращения издержек многие фирмы отказываются от рекламных кампаний, хотя это очень сомнительный способ экономии, поскольку именно грамотный PR зачастую может вывести продукт на новую высоту.

Распределение транспортных расходов в бухгалтерском учете

При его ведении товары рассматриваются как МПЗ (то есть существующие материально-производственные запасы) компании. Поэтому с ними нужно работать согласно ПБУ 5/01, ориентируясь в первую очередь на пункт № 6, а он гласит, что любые затраты на сбор и перевозку МПЗ в точку их непосредственного использования допустимо включать в реальную себестоимость продукции. В результате последнюю можно планомерно накапливать под видом заготовления и приобретения на счете 15, а при поступлении новых партий – переводить на 41й, ну или сразу формировать ее там, что достаточно удобно на практике.

Зачастую продавцы эксплуатируют одни и те же машины и для привоза выпущенных предметов на склад, и для отправки их покупателям. В подобных случаях затраты уже сложнее разделить – их целесообразно отражать на 44м счету в общем. Альтернатива – сортировка по любому важному признаку, лишь бы он был экономически обоснован, но ее же понадобится придерживаться и в других вопросах политики организации.

Теперь о том, как разделить транспортные расходы и заготовительные при ведении бухучета неторговой организации. Порядок действий детально описан в методических указаниях для отражения МПЗ. И 221й их пункт задает такие правила:

- Излишки, направленные в структурное подразделение, занимающееся реализацией, поступают на 41й счет и приходуются согласно их фактической себестоимости.

- Продукция, покупаемая для последующей перепродажи специальными отделами такой фирмы, отражаются на 44м счете согласно 223му пункту МУ.

Многопрофильные компании, занятые в нескольких сферах сразу, обычно обладают собственной службой доставки. Те затраты, которые она несет, проходят по документам как «Вспомогательное производство», что отражено в 23й строке. А уже оттуда, если имеются в виду услуги, они по фактической себестоимости идут в дебет 20-го, 29го, 44-го и 90-го счетов, на основании какой угодно базы, грамотно обоснованной экономически. Главное — закрепить этот момент в учетной политике.

Наиболее часто используемый вариант – в соответствии с 2,18м пунктом МУ Роскомторга: сумма от реализованной за месяц продукции в конце отчетного периода уходит в «Прочие». Остаток – это затраты на не проданные к данному числу предметы.

Что относят к транспортным расходам: виды

Их подразделяют на три группы:

- на перевозку приобретаемого компанией имущества (будь то товары, сырье для их производства или оборудование);

- на доставку изготовленной продукции покупателям;

- на обслуживание имеющегося в распоряжении автопарка (арендная оплата взятых напрокат ТС, содержание своих машин).

Из последнего типа часто выделяют две подкатегории. Мы рассмотрим каждый вариант.

Затраты на перевозку приобретенного имущества

Они считаются прямыми в тех случаях, когда компания делает закупку у другой фирмы и забирает заказ путем самовывоза или силами контрагентов. Отнести их к себестоимости можно не полностью – их необходимо распределять между реализованными и нет, следующим образом:

ТРНП = ОСТТОВ * Сред % ТР, в свою очередь

Сред % ТР = (ТРОСТ + ТРТЕК) / (СТЕК + ОСТТОВ) * 100%,

ТР к списанию за отчетный период = ТРОСТ + ТРТЕК – ТРНП

Все операторы типа «ТР» являются затратами, но:

- ТРНП – по непроданной продукции;

- ТРТЕК – за идущий месяц;

- ТРОСТ – на остаток в начале.

Доля транспортных расходов в цене товара может быть рассчитана без труда. Важно помнить, что, когда компания приобретает основные средства, все понесенные затраты, согласно 8 пункту ПБУ 6/01, она обязана проводить как фактические, на покупку ОС. Чтобы упростить налогообложение, их допустимо отражать так же, как в бухучете, то есть включать в цену ОС, а после переводить на амортизацию.

Производственное предприятие вправе включить счета за перевозку сырья в МПЗ и дальше представлять их как часть материальных (согласно 2 пункту статьи № 254 НК РФ), то есть как прямые. Если же сумма за предоставленную услугу проходит в отдельном порядке, поставщик фиксирует ее в ТТН, которую подает вместе с другими обязательными документами.

Затраты на доставку изготовленной продукции клиентам

О том, как списывать транспортные расходы в торговле, гласит 320 статья НК РФ – как косвенные, туда же следует отнести и все иные их виды, согласно письму Минфина, опубликованному 29 ноября 2011 года.

Руководствуясь 1 пунктом ст № 254 НК РФ, производственная компания вправе включать счета за перевозку в МПЗ и проводить их как непрямые, ссылаясь на письмо Минфина, выпущенное 13 ноября 2010 года.

При этом в обязанность фирме вменяется составление и подача накладной по форме ТОРГ-12 и ТТН на бланке 1-Т.

Затраты на содержание автопарка

Их достаточно много, и они охватывают все аспекты заботы о машинах, вплоть до покупки комплектующих для ТС. Поэтому, чтобы понять, как списать транспортные расходы в розничной или оптовой торговле, целесообразно представить их в виде таблицы – для наглядности.

Назначение Тип Правовая база Прямые Письмо Минфина РФ, опубликованное 10 июня 2011 Страховка ОСАГО Косвенные Ст. № 263 и 272 НК РФ Полис КАСКО Прочие На ГСМ* Прочие, связанные с процессом выпуска продукции 264 ст. НК РФ На покупку запчастей и проведение ремонта** Косвенные 260 ст. НК РФ На парковку*** ст. 264 НК РФ На аренду ТС**** Прямые, если машина используется для основных целей, косвенные – если для удовлетворения нужд персонала, прочие – если касаются изготовления и реализации Эксплуатация ТС персонала Косвенные 317 ст. НК РФ

Здесь нужно дать несколько пояснений:

*Если авто выполняет доставку клиентам, затраты на ГСМ проводятся как материальные, если же оно перевозит сотрудников – как прочие или непрямые.

**Основание для выполнения ремонта должно быть подтверждено – одним или несколькими из следующих документов:

- акт о завершении работ;

- смета;

- платежки;

- счет-фактура;

- бумага о смене изношенных элементов;

- накладная на выдачу комплектующих со склада.

***Затраты на парковку списываются при наличии:

- чеков – кассового, парковочного, товарного;

- акта о предоставлении услуги;

- договора о снятии места для машины.

****Факт проката тоже следует подтвердить документально – с помощью:

- контракта;

- платежек;

- путевых листов;

- бумаге о приеме-передаче ТС.

Если для исполнения возложенных на него обязанностей сотрудник использует личный автомобиль, работодатель обязан возмещать все убытки, связанные с содержанием, и вправе частично списывать их – в зависимости от типа машины и объема ее двигателя.

Затраты на аренду ТС

В таких случаях, для отражения транспортных расходов в бухгалтерском учете, торговли и ведении легального бизнеса, прокатную плату, утвержденную договором, необходимо включать в статью «Прочие», делая таким образом привязку к производству и реализации, в соответствии с 1 пунктом статьи № 264 НК РФ.

Если авто используется для продажи или непосредственного выпуска продукции, то есть для основной деятельности, вполне допустимо приписать его аренду к прямым тратам. Если же оно применяется по-другому, например, для перевозки персонала – к косвенным. Главное – отразить в учетной политике выбранный вариант.

Сопутствующее обслуживание арендатор берет на себя: за свой счет осуществляет ремонт, если он потребуется, продлевает страховку, пополняет ГСМ. И в обязательном порядке собирает подтверждающие документы: платежки, контракт, путевые листы, акты приемки-передачи.

Если машина взята напрокат с экипажем, услуги водителя можно внести в фонд оплаты труда, согласно 255й статье НК РФ. В качестве прямых или косвенных? Это зависит от сферы и характера эксплуатации ТС.

Компенсацию за использование личной машины в служебных целях разрешено проводить только до:

- 600 руб/месяц – для мотоциклов;

- 1200 – для ТС с движком до 2000 см3;

- 1500 – для ТС с большими объемами.

Транспортные расходы списаны: проводка

Для учета расходов на транспортировку в зависимости от выбранного способа их учета возможно применение следующих счетов:

- счета 41;

- счета 44.

Списание же с указанных счетов производится в корреспонденции со счетом 90.02.

Читайте также: Как получить информацию о муниципальной недвижимости для сдачи в аренду в Подмосковье

Пример 4

Рассмотрим, исходя из условий примера 1, проводки по списанию и оприходованию транспортных расходов.

Апрель:

- Дт 41 Кт 60 — оприходовано оборудование на 227 000 руб. ((210 000 – 35 000) + (62 400 – 10 400));

- Дт 19 Кт 60 — учтен НДС в сумме 45 400 руб.

Май:

- Дт 41 Кт 60 — оприходовано оборудование на 70 000 руб.;

- Дт 19 Кт 60 — отражен НДС в сумме 14 000 руб.;

- Дт 62 Кт 90.01 — отражена выручка на сумму 377 600 руб.;

- Дт 90.03. Кт 68.02 — начислен НДС с реализации 62 933,33 руб.;

- Дт 90.02 Кт 41 — списана себестоимость реализованных ТМЦ в сумме 175 560 руб.

Пример 5

В апреле компания, работающая на УСН, приобрела товары с целью их дальнейшей перепродажи. Их стоимость составила 175 000 руб. При этом было закуплено 25 товарных единиц. Расходы по доставке ТМЦ — 52 000 руб.

В мае были куплены товары того же наименования стоимостью 70 000 руб. в количестве 5 единиц. В мае же реализовано 15 товарных единиц, из них 7 из апрельской партии, а 8 из майской. Выручка составила 320 000 руб.

Расходы на транспортировку компания отражает на счете 44. При этом по окончании месяца она полностью списывает их на себестоимость после их оплаты (п. 2 ст. 346.17 НК РФ). Списание ТМЦ производится способом 1.

Апрель:

- Дт 41 Кт 60 — приняты к учету товары на сумму 175 000 руб.;

- Дт 60 Кт 51 — оплата транспортных расходов в размере 52 000 руб.;

- Дт 44 Кт 60 — отражены расходы по транспортировке товаров на 52 000 руб.;

- Дт 90.02 Кт 44 — списаны расходы по транспортировке после их оплаты.

Май:

- Дт 41 Кт 60 — оприходованы товары на 70 000 руб.;

- Дт 62 Кт 90.01 — отражена выручка в размере 320 000 руб.;

- Дт 90.02 Кт 41 — списана себестоимость товаров в сумме 161 000 руб. (175 000 / 25 × 7 + 70 000 / 5 × 8).

О транспортных расходах упрощенцев см. статью «Транспортные расходы при УСН “доходы минус расходы”».

Особенности списания транспортных расходов в торговле

Главными документами-регуляторами в данном случае являются приказ Минфина РФ от 31 октября 2000 года № 94н и ФСБУ 5/2019. Согласно им, выделяют два варианта учета затрат:

- отдельно;

- в составе активов.

Во второй ситуации в соответствии с нормами можно выбрать 1 из 3 способов отражения – по себестоимости:

- отдельно взятой единицы ТМЦ;

- среднего показателя;

- хронологически первых приобретенных МПЗ, либо же по ФИФО-методу.

Свой выбор обязательно нужно закрепить.

Во втором случае возможно как полное, так и частичное отражение, то есть с распределением.

Формула расчета транспортных расходов на остаток товара выглядит так:

ТР = (ТР1 + ТРТ) – (ТР1 + ТРТ)/(СТТ + СТО) * СТО, и здесь:

- ТРТ – ежемесячные траты;

- ТР1 – объем на складе по состоянию на первый день месяца;

- СТТ – цена проданной за отчетный период продукции, СТО – нереализованной.

Транспортные расходы при продаже товаров или готовой продукции

Возможны следующие варианты учета расходов на доставку:

- Если цена доставки входит в стоимость товара.

Такой вариант чаще всего имеет место, когда товар по договору доставляется поставщиком до склада покупателя и в первичных документах цена доставки не выделяется отдельно.

Транспортные затраты в приведенных обстоятельствах — это расходы на продажу. Запись соответствующей транзакции в бухучете будет такова: Дт 44 Кт 60, 76.

Такие расходы в конце месяца следует списать на себестоимость в полной мере. Запись будет такова: Дт 90, субсчет «Расходы на продажу» Кт44.

- Цена доставки приведена отдельно от стоимости товара.

Если в договоре на приобретение товара цена доставки выделена, это означает, что поставщик намерен получить оплату за доставку отдельно. В таком случае имеет место выручка за транспортные услуги. Затраты, связанные с доставкой, надо отразить следующей записью: Дт 23 Кт 02, 10, 70, 69.

Последующее списание расходов: Дт 90, субсчет «Себестоимость транспортных услуг» Кт 23.

Как выполняется учет транспортных расходов в торговых организациях, не списываемых в общей сумме

Любой их вид необходимо отражать, о чем ясно свидетельствует и 320 ст. НК РФ, и план-приказ Минфина.

Подробно разберем последовательность действий на примере: допустим, к концу мая на складе фирмы нет нереализованных товаров. А уже в июне она покупает технику на 300 000 рублей для последующей перепродажи. Доставка обходится в 55 000 (из которых 10 000 – НДС).

Затраты на перевозку проводятся отдельно – на особый счет. Показатели выручки достигли 370 000 (взяты с НДС в 60 000), себестоимость проданных аппаратов – 180 000, на хранении они лежат на сумму в 50 000.

На основании полученных данных посчитаем, сколько же необходимо провести:

55 000 * 180 000 /(300 000 – 50 000) = 36 000.

Пошаговая инструкция учета ТЗР материалов для производства

Для примера возьмем способ учета на доставку из п. 1: создадим в определенном порядке документы для наглядности учета транспортных услуг в составе МПЗ:

- «Поступление (акты, накладные)», операция «Товары (накладная)»;

- Регистрация счет-фактуры;

- «Поступление допрасходов»;

- Регистрация счет-фактуры (налог по услугам доставки материалов).

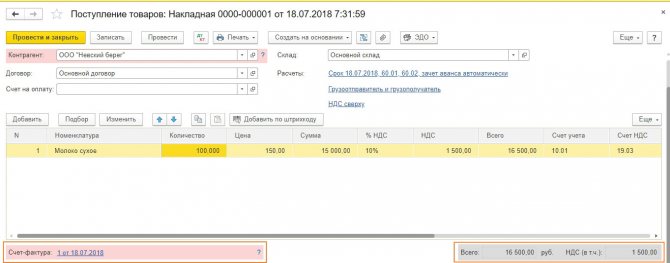

Начнем с закупки материалов для производства готовой продукции. Из раздела «Покупки» открываем «Поступление». В том же окне, в нижней части документа, создаем счет-фактуру.

Рис.1 Начнем с закупки материалов для производства готовой продукции

Мы закупили сырье для кондитерского производства на сумму 16 500 р. с НДС. Далее, нам нужно отразить расходы доставки материалов.

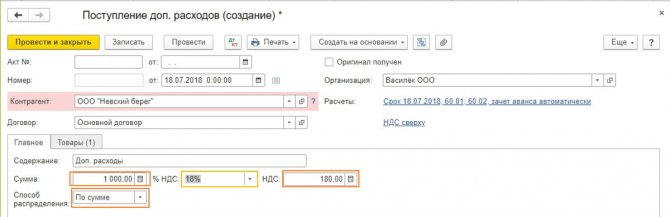

Формируем «Поступление допрасходов». В нем допускается указать любого поставщика, в том числе и транспортную компанию. На первой закладке заполняем сумму с НДС. ТЗР распределяются:

- По сумме;

- По количеству.

Для нашего варианта мы берем распределение «по сумме».

Рис.2 Распределение «по сумме»

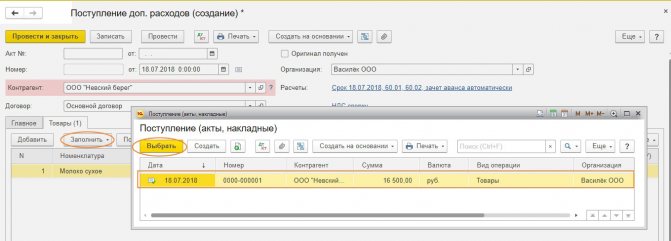

Для заполнения таблицы на вкладке «Товары» жмем «Заполнить» и выбираем документ поступления сырья.

Рис.3 Выбираем документ поступления сырья

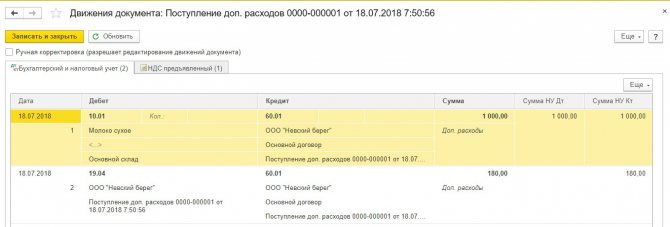

В документе «Поступление допрасходов», который уже проведен, регистрируем счет-фактуру в нижнем поле открытого окна.

По движению документа отражены проводки на сумму дополнительных расходов с НДС.

Рис.4 По движению документа отражены проводки

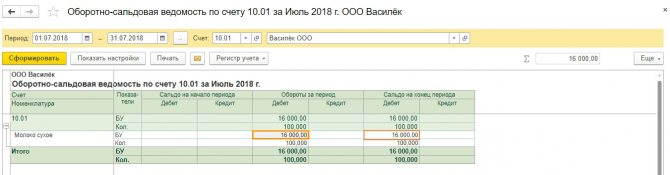

В отчете «Оборотно-сальдовая ведомость по счету» 10.01 бухгалтер видит отражение стоимости МПЗ и доставки на сумму 16 000 р. без НДС.

Рис.5 Оборотно-сальдовая ведомость по счету

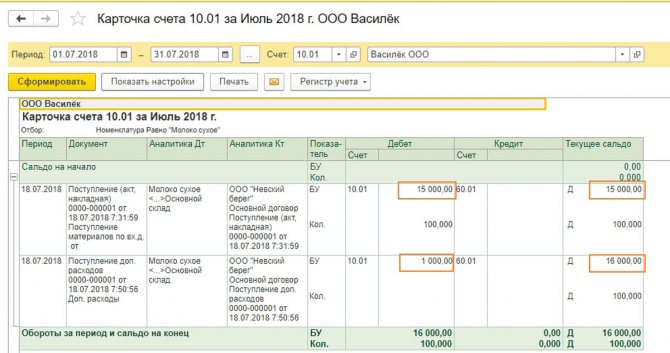

Для расшифровки отчета, нажав двойным кликом мыши на сумму, открываем карточку счета.

Рис.6 Открываем карточку счета

Если бы в нашем случае было закуплено несколько разных позиций материалов с разной стоимостью, то сумма ТЗР распределилась бы на стоимость каждого материала пропорционально общей сумме каждой позиции. Существует возможность распределения затрат на несколько документов «Поступление (акты, накладные)».