- Штрафы, пени и возмещение ущерба в бухучете

- Отображение налоговых штрафных санкций в бух.учете

- Внереализационные доходы

- Понятие пени в расчете штрафа НДС.

- Документы о признании долга

- Как отражаются в учете уплаченные штрафы (пени) обязанной стороной договора?

- Когда дохода не будет

- Виды существующих штрафных санкций

- Неустойка по трудовому договору: как учесть НДФЛ и взносы?

- Неустойка и НДС: начислять ли налог?

- Учет неустойки к уплате по договорным обязательствам

- Учет штрафов по договорам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

- Добавить комментарий

- Комментарии

- Как учесть неустойку управомоченной стороне?

- Административный штраф: проводки в бухгалтерском учете

- Какие проводки использовать

- Об авторе этой статьи

Штрафы, пени и возмещение ущерба в бухучете

Ваши контрагенты могут нарушить или не вовремя выполнить условия договоров. Например, просрочить поставку или оплату товаров. За это вы вправе требовать от них уплаты неустойки (ст. 330 ГК РФ).

Неустойку надо предусмотреть в договоре. Это может быть штраф или пени.

За нарушение условия договора вы также вправе потребовать компенсации понесенных убытков (ст. 15 ГК РФ).

В бухучете суммы всех этих санкций по договорам начисляют только после того, как должник их признал или было вынесено соответствующее судебное решение.

Бухгалтер относит их на прочие доходы и отражает проводкой:

- Дебет 76, субсчет расчеты по претензиям Кредит 91-1

- начислена признанная покупателем санкция.

В налоговом учете суммы санкций по договорам учитывают во внереализационных доходах также после того, как должник их признал или было вынесено судебное решение. Датой получения таких доходов считается либо дата согласия должника на их оплату, либо дата вступления в силу судебного решения (подп. 4 п. 4 ст. 271 НК РФ).

Читайте также: Как вести бухучет доходов и расходов от обычных видов деятельности

Отображение налоговых штрафных санкций в бух.учете

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Важно! Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство

Внереализационные доходы

По правилам налогового учета все доходы, которые не являются выручкой от реализации товаров (работ, услуг) и имущественных прав, считаются внереализационными (в том числе и те доходы, которые в бухгалтерском учете считаются прочими).

Перечень внереализационных доходов есть в статье 250 Налогового кодекса.

В этом перечне, и даже не на самых низких позициях, значатся суммы штрафов, пеней и (или) иных санкций, начисленных за нарушение договорных или долговых обязательств, а также суммы возмещения убытков (ущерба) (п. 3 ст. 250 НК РФ).

Фирмы, которые рассчитывают налог на прибыль по методу начисления, должны включать штрафные санкции в состав доходов на дату их признания должником либо на дату вступления в законную силу решения суда.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Внереализационные расходы, которые учитываются в налоговой базе по прибыли

Понятие пени в расчете штрафа НДС.

Для начала необходимо разобраться, что представляет собой пеня штраф НДС, а также в каких случаях его необходимо выплачивать.

Согласно ст. 75 Налогового кодекса РФ, пеня – это денежные средства, выплачиваемые в бюджет при перечислении налога в более поздний срок, чем то устанавливает законодательство. Другими словами, неустойка, начисленная за ту часть налога, которая по какой-то причине не была вовремя выплачена в бюджет.

Необходимость рассчитывать пени возникает при любой просрочке уплаты налога. Причины могут быть разными:

— ошибка в расчётах налогооблагаемой базы;

— неверное заполнение реквизитов;

Читайте также: Как учитывать внереализационные доходы при расчете налога на прибыль?

— обнаружение недоимки налоговым органом;

— подача декларации НДС в более поздний срок, чем это устанавливает закон.

Пени начисляются за каждый день просрочки. При этом на организацию-налогоплательщика помимо пени может быть наложен ещё и штраф НДС. Согласно ст. 81 Налогового кодекса РФ, штрафа можно избежать, если своевременно внести остаток НДС и неустойку в бюджет и подать уточненную декларацию НДС.

Документы о признании долга

Документами, которые свидетельствуют о признании должником обязанности по уплате штрафов, пеней, неустоек по договору, могут быть:

- договор, предусматривающий уплату санкций;

- двусторонний акт, подписанный сторонами (соглашение о расторжении договора, акт сверки и т.п.);

- письмо о согласии уплатить санкции контрагенту (в полном объеме либо в меньшем размере исходя из условий заключенного договора), подтверждающее факт нарушения условий договора и позволяющее определить размер признанной суммы.

Договор, заключенный с контрагентом, может:

- предусматривать, что санкции начисляются только после того как должнику выставят претензию;

- не предусматривать обязанность фирмы-кредитора выставлять претензию.

В первом случае кредитор отразит санкции в налоговом учете только после того как выставит претензию должнику.

Во втором – тогда, когда партнер нарушит свои обязательства и по договору продавцу причитаются и должны быть начислены соответствующие санкции.

Как отражаются в учете уплаченные штрафы (пени) обязанной стороной договора?

Сторона договора, которая обязана возместить контрагенту убытки посредством выплаты неустойки, сформирует следующие проводки:

- Дт 91.2 Кт 76 (неустойка признана на основании правоустанавливающего документа);

- Дт 76 Кт 51 (неустойка перечислена в сроки, определенные законом или договором).

Если неустойка выплачивается физлицу наличными, то это будет отражено проводкой: Дт 76 Кт 50.

В предусмотренных законом случаях при расчетах с физлицом не только уплаченные неустойки — штрафы (пени) отражаются в учете, но и начисленные на них налоги и взносы.

Так, если получатель неустойки — физическое лицо, не зарегистрированное как ИП, то дополнительно могут быть составлены следующие корреспонденции:

- Когда неустойка возникла в рамках правоотношений по договору, выплаты по которому облагаются страховыми взносами (например, по договору ГПХ на выполнение работ физлицом):

- Дт 76 Кт 68 (начислен НДФЛ за неустойку);

- Дт 68 Кт 51 (НДФЛ уплачен);

- Дт 91.2 Кт 69 (на сумму неустойки начислены взносы — пенсионные и медицинские, в соответствии с подп. 1 п. 1 ст. 420 НК РФ);

- Дт 69 Кт 51 (взносы уплачены).

- Когда неустойка возникла в рамках прочих правоотношений:

- Дт 76 Кт 68 (начислен НДФЛ);

- Дт 68 Кт 51 (НДФЛ уплачен).

В качестве примера такой неустойки можно привести компенсацию физлицу по договору долевого строительства (письмо Минфина России от 15.09.2017 № 03-04-06/59629). Взносы на данный вид неустоек не начисляются.

Уплатить НДФЛ в обоих указанных случаях нужно не позднее чем на следующий день после проведения расчетов (п. 6 ст. 226 НК РФ). Взносы при их наличии — как обычно, до 15-го числа месяца, идущего за тем, когда были произведены расчеты.

Когда дохода не будет

Согласно статье 317 НК РФ при определении внереализационных доходов в виде штрафов, пеней или иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба налогоплательщики, определяющие доходы по методу начисления, отражают причитающиеся суммы в соответствии с условиями договора.

Если в договоре это условие не прописано, получатель штрафов не обязан учитывать данный вид доходов в составе внереализационных. На это обратил внимание Минфин в письме от 3 сентября 2021 г. № 03-03-06/1/77241.

Читайте также: 94 счет в бухгалтерском учете: корреспонденция счета и проводки

Если же контрагент не согласен платить штраф (пени), то сумму санкции надо включить в состав внереализационных доходов только после того, как вступит в силу соответствующее решение суда.

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Неустойка по трудовому договору: как учесть НДФЛ и взносы?

Если речь идет о выплате неустойки физлицу по трудовому договору (в общем случае — в связи с задержкой зарплаты), то в бухгалтерском учете будут отражены другие проводки:

- Дт 91 Кт 73 (неустойки работодателя перед работником по зарплате начислены);

- Дт 73 Кт 51 или 50 (неустойки выплачены).

Применение проводок, связанных, в свою очередь, с начислением НДФЛ и социальных взносов на неустойки по трудовым договорам, характеризуется определенными нюансами.

Неустойка по трудовому договору не облагается НДФЛ, если она начислена в пределах норм, установленных положениями ст. 236 ТК РФ. Это прописано в п. 3 ст. 217 НК РФ и подтверждается Минфином России в письме от 28.02.2017 № 03-04-05/11096.

Если коллективным соглашением или конкретным трудовым договором установлены более высокие нормативы, то НДФЛ также не начисляется на проценты. Но если таких нормативов не установлено на предприятии, то при фактической выплате более высокой компенсации НДФЛ начисляется на разницу между данной компенсацией и нормативами, прописанными в ТК РФ (письмо Минфина России от 28.11.2008 № 03-04-05-01/450).

Взносы на неустойку по трудовому договору в общем случае всегда начисляются (письмо Минтруда России от 27.04.2016 № 17-4-ООГ-701). Хотя в судебной практике встречаются и противоположные позиции (например, постановление Президиума ВАС РФ от 10.12.2013 № 11031/13). Но строго говоря, по букве закона взносы начислять нужно и — во избежание судебных споров — рекомендуется.

Если нужно отразить в учете НДФЛ на неустойку по договору — проводки применяются следующие:

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

- Дт 73 Кт 68 (НДФЛ по неустойке удержан);

- Дт 68 Кт 51 (НДФЛ уплачен).

Страховые взносы отражаются теми же проводками, что и в случае с гражданско-правовым договором.

Неустойка и НДС: начислять ли налог?

Существует 2 противоположные точки зрения касательно данного вопроса:

- НДС начислять нужно, поскольку в соответствии с подп. 2 п. 1 ст. 162 НК РФ налоговая база по НДС формируется за счет любых сумм, которые связаны с оплатой проданных товаров (и нет очевидных оснований рассматривать суммы неустойки как исключения).

- НДС начислять не нужно, поскольку соглашение о неустойке в соответствии со ст. 331 ГК РФ составляется отдельно от основного договора сторон. Поэтому неустойку не следует связывать с оплатой товаров (письмо Минфина России от 08.06.2015 № 03-07-11/33051).

Если говорить о разновидности неустойки, начисляемой на основании ст. 317.1 ГК РФ (о процентах за незаконное удержание денежных средств), то Минфин допускает начисление НДС на сумму такой неустойки при наличии связи между ней и оплатой товаров, не разъясняя вместе с тем конкретных критериев установления факта такой связи (письмо Минфина России от 03.08.2016 № 03-03-06/1/45600).

Таким образом, начислять или нет НДС, налогоплательщик определяет сам. Если объективно нет оснований считать неустойку связанной с получением оплаты за товар, налог не начисляется.

Существует множество разновидностей штрафных санкций: за просрочку платежа, за простой, за превышение лимитов и т.д. Определиться с начислением НДС на суммы различных видов неустоек поможет Путеводитель по налогам КонсультантПлюс. Вы можете воспользоваться бесплатным пробным доступом, если у вас пока нет К+.

Но если фирма считает иначе, то операции с НДС будут отражены (управомоченной стороной) в бухгалтерских регистрах с применением следующих проводок:

- Дт 91.2 Кт 76 (субсчет «НДС») — начислен НДС на сумму исчисленной неустойки;

- Дт 76 Кт 68 — начислен НДС на сумму полученной неустойки;

- Дт 68 Кт 51 — НДС с неустойки уплачен.

Неустойка по договору может быть списана управомоченной стороной. Изучим, какие проводки отражают это в учете.

Учет неустойки к уплате по договорным обязательствам

У плательщика неустойки за ненадлежащее исполнение договорных обязательств, в том числе пени по договору лизинга, проводки будут зеркальными. Отразить штрафные санкции в составе прочих расходов необходимо на ту дату, на которую:

- либо вы добровольно признали свою обязанность по их уплате;

- либо вступило в силу решение суда об их взыскании.

По судебному решению платеж может быть взыскан с должника принудительно через службу судебных приставов.

Начисление пени, проводки у плательщика:

ОперацияДебетКредитПризнаны санкции, подлежащие выплате91-276Перечислена неустойка получателю7651

В налоговом учете санкции учитываются в составе внереализационных расходов в соответствии с пп. 13 п. 1 ст. 265 НК РФ.

Учет штрафов по договорам в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

Опубликовано 28.07.2016 15:27 Автор: Administrator К сожалению, не всегда удается вовремя рассчитаться по обязательствам перед поставщиками или покупателями. Бывает, что у организации появляются финансовые проблемы, и нет возможности расплатиться по своим долгам в срок. А иногда происходят нарушения условий договора, например, срыв сроков поставки, порча имущества или простой по вине контрагента. И в этом случае часто приходится начислять штрафные санкции. Разберёмся, как правильно в программе 1С: Бухгалтерия предприятия 8 ред 3.0 начислить и погасить задолженность по штрафам.

В этой статье мы рассмотрим два варианта учета штрафа.

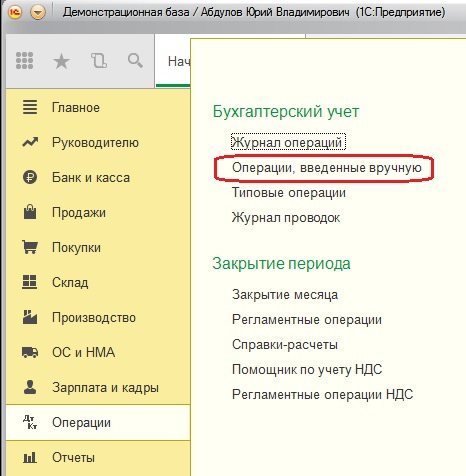

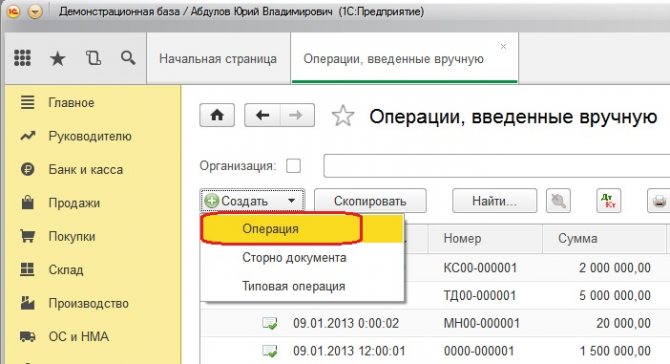

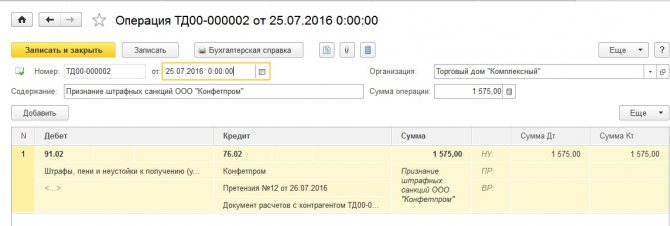

Первый — мы поставщики товара и наш покупатель допустил просрочку оплаты по договору. Факт продажи мы отразили в программе документом «Реализация товаров», образовалась задолженность покупателя на счете 62.01, которая не была погашена в установленный договором срок. Для того, чтобы начислить штрафные санкции, открываем вкладку «Операции», «Бухгалтерский учет», «Операции, введенные вручную»

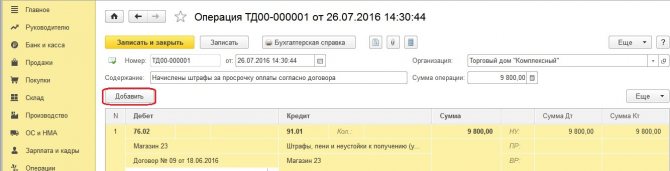

Создаем новый документ и нажимаем кнопку «Добавить». Заполняем пустые поля, по дебету указываем счет 76.02 «Расчеты по претензиям», по кредиту счет 91.01 «Прочие доходы»

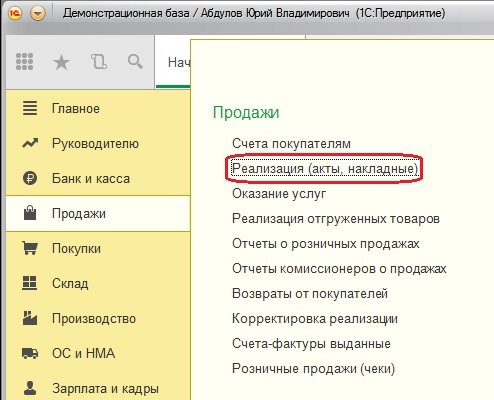

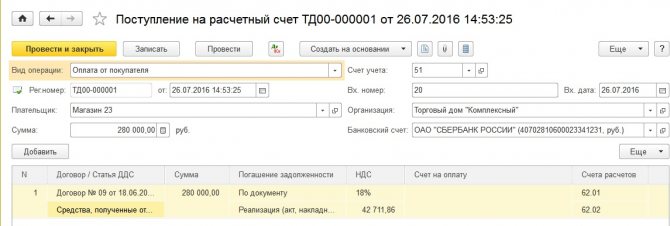

Теперь для получения оплаты от покупателя создаем документ «Поступление на расчетный счет». Открываем вкладку «Продажи», «Реализация (акты, накладные)»

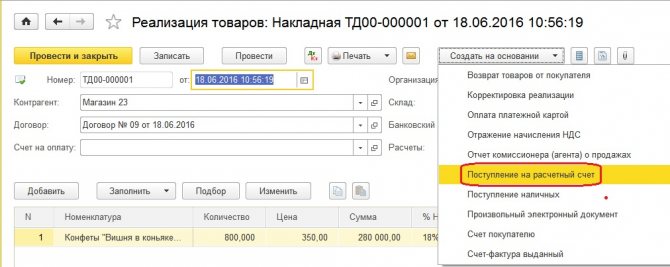

Выбираем документ «Реализация (акты, накладные)», которым отражали факт реализации, нажимаем кнопку «Создать на основании» и создаем документ «Поступление на расчетный счет»

Заполняем вх. номер, дату, договор, статью ДДС, назначение платежа.

Проводим документ и смотрим проводки, которыми погашается задолженность по счету 62.

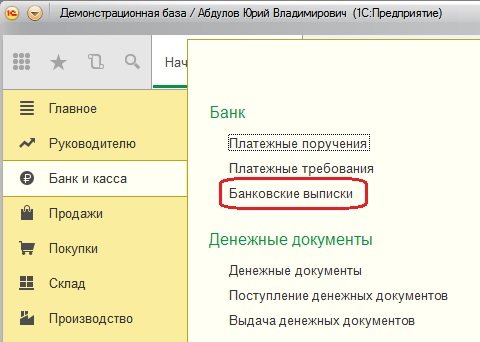

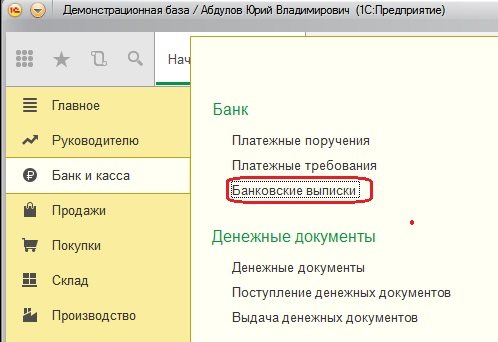

В том случае, если вы автоматически загружаете выписки банка в программу, просто проследите, чтобы при проведении документа «Поступление на расчетный счет» произошло корректное погашение задолженности по нужному документу (выбираем в таблице способ погашения задолженности «По документу» и нужный документ или оставляем вариант «Автоматически», если по данному контрагенту есть задолженность только по одному документу реализации). Теперь создадим документ для погашения штрафных санкций. Открываем вкладку «Банк и касса», «Банк», «Банковские выписки»

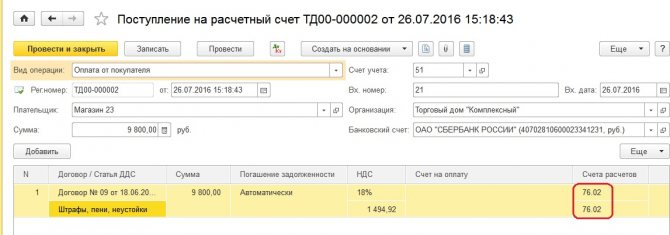

Нажимаем кнопку «Поступление» и заполняем открывшийся документ «Поступление на расчетный счет». Вводим дату, номер, сумму, статью ДДС, выбираем счета расчетов 76.02 «Расчеты по претензиям». В том случае, если Вы загружаете выписки в программу из банк-клиента, то проследите чтобы в загруженном документе был проставлен счет 76.02 и автоматическое погашение задолженности.

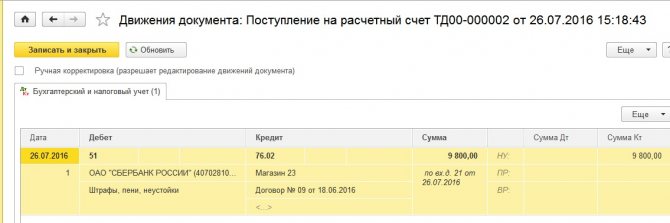

Проводим документ и смотрим проводки

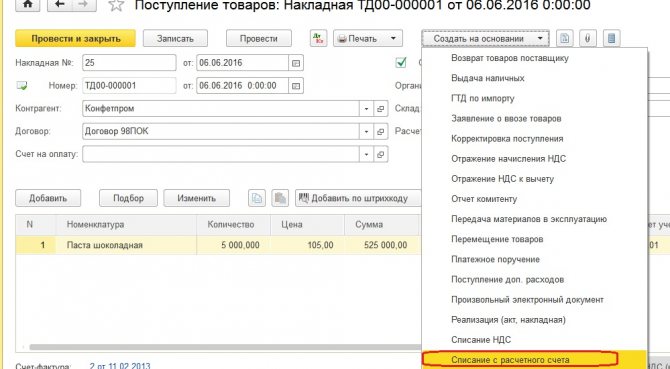

Второй вариант учета штрафов – мы покупатели и не оплатили в срок задолженность за поставку товара поставщику. Поставщик выставляет нам штраф, который мы должны оплатить. Факт поступления товаров отражен в программе соответствующим документом, на счете 60.01 числиться задолженность перед поставщиком. Как и в первом случае, сначала начисляем штрафные санкции за просрочку по оплате, оформляя документ «Операции, введенные вручную»

Заполняем поля в открывшемся документе – дату, содержание, сумму. По дебету указываем счет 91.02, по кредиту счет 76.02.

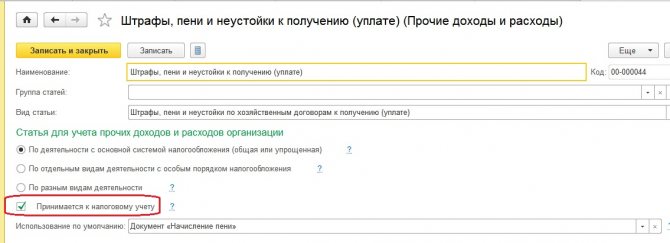

Хочу обратить ваше внимание на субконто, которое мы выбираем для счетов 91.01 и 91.02 в обоих рассмотренных ситуациях. В данном случае используется элемент справочника «Прочие доходы и расходы», который должен быть корректно настроен. Штрафы по хозяйственным договорам мы учитываем в доходах и расходах для целей определения налоговой базы при расчете налога на прибыль, поэтому у элемента в справочнике должна стоять галочка «Принимается к налоговому учету».

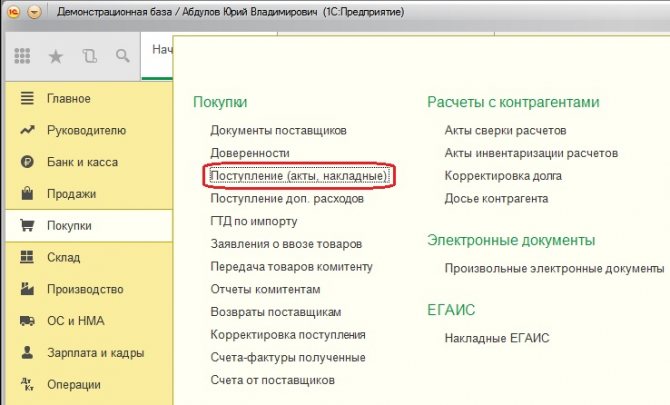

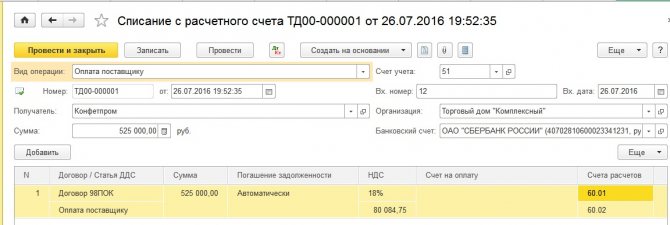

А вот если речь идет о штрафах госорганам (штрафы по налогам, за нарушение правил дорожного движения и т.д.), то такие штрафы принять в налоговом учете мы не можем. Поэтому рекомендуется создать два разных элемента справочника «Прочие доходы и расходы», выбирая для каждого штрафа соответствующий. Далее оплачиваем поставщику задолженность и сумму штрафа. Для этого сформируем документы «Списание с расчетного счета». Загружаем документы из банка или открываем вкладку «Покупки», «Поступления (акты, накладные)», находим документ покупки.

И на основании документа «Поступление товаров» создаем «Списание с расчетного счета»

Заполняем в открывшемся документе дату, номер, договор, статью ДДС.

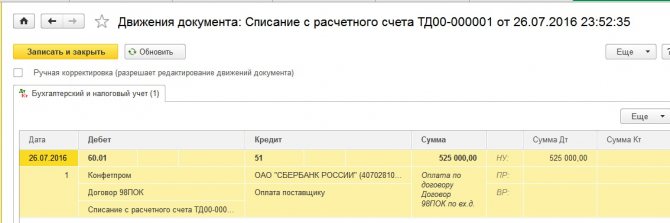

Проводим документ и смотрим проводки

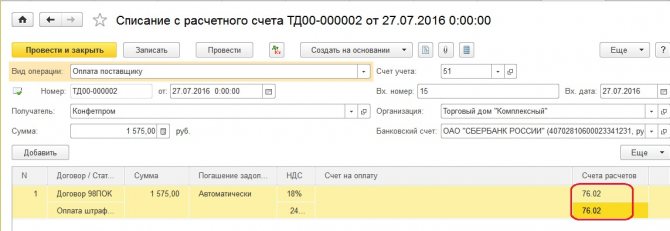

Теперь сформируем документ на оплату штрафных санкций. Заходим в закладку «Банк и касса», «Банк», «Банковские выписки»

И по кнопке «Списание» заполняем документ «Списание с расчетного счета» Вид операции будет «Оплата поставщику». Указываем дату, получателя, сумму штрафа, договор, счет расчета 76.02, статью.

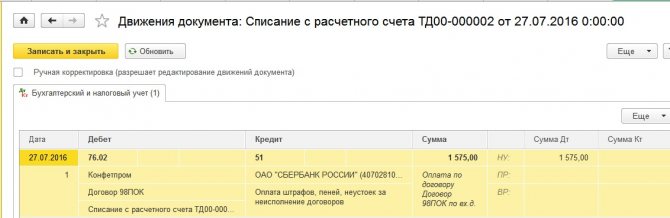

Теперь проводим документ и смотрим полученные проводки

Понравилась статья? Подпишитесь на рассылку новых материалов

Читайте также: Порядок списания брака в торговле, налоговый учет и бухгалтерские проводки

Добавить комментарий

Комментарии

0 Ольга 22.06.2021 21:18 Снова выручили! Как всегда всё подробно и при этом ничего лишнего. Спасибо большое!

Цитировать

0 Жанна 30.09.2020 19:09

Цитировать

Обновить список комментариев

JComments

Как учесть неустойку управомоченной стороне?

В свою очередь, сторона, которая получает неустойку контрагента по договору, отразит в бухгалтерском учете следующие проводки:

- Дт 76 Кт 91.1 (неустойка признана судом или сторонами в соответствии с оправдательным документом);

- Дт 51 Кт 76 (неустойка зачислена на расчетный счет фирмы).

Отметим, что по счету 76 управомоченной стороне (к слову, как и обязанной) имеет смысл использовать отдельный субсчет для учета неустоек и прочих штрафных санкций по гражданско-правовым договорам — 76.2.

Отдельными нюансами характеризуется установление обязанности фирмы начислять НДС на полученную неустойку (если налогоплательщик работает по ОСН). Данный вопрос весьма спорный. Полезно будет ознакомиться с аргументами за и против начисления НДС при правоотношениях с образованием неустойки.

Административный штраф: проводки в бухгалтерском учете

В зависимости от вида правонарушений размер административного штрафа может достигать 60 млн рублей.

Вид правонарушения Сумма административного взыскания, руб. Дебет Кредит Начислен штраф за работу без применения ККТ 30 000 99.09 76.02 Уплачен штраф за работу без ККТ 30 000 76.02 51

Какие проводки использовать

Стороны формируют бухпроводки по начислению неустойки по контракту, а основанием для отражения в учете служат акты сверок между заказчиками и поставщиками.

Смотрите в таблице, как отразить в бухучете неустойку по договору коммерческих организаций:

Записи у заказчика (кредитора)Записи у поставщика (должника)Описание операцииДт 76.2 Кт 91.1Дт 91.2 Кт 76.2Начислено взысканиеДт 51 Кт 76.2Дт 76.2 Кт 51Перечислены средства

Сумма полученных штрафных санкций в бухучете признается доходом учреждения (письмо Минфина № 02-07-10/75014 от 18.10.2018). Вот на какой счет отнести неустойка за просрочку исполнения обязательств по договору у бюджетных учреждений — 0 209 41 000 (приказ Минфина № 66н от 31.03.2018, инструкция № 174н от 16.12.2010). Счет 0 205 41 000, на котором формировались проводки ранее, исключен из инструкции.

Вот как отразить неустойку у заказчика в бюджетном учете:

- Дт 2 209 41 560 Кт 2 401 40 140 — начисление взыскания.

- Дт 2 302 26 830 Кт 2 209 41 660 — проводки по удержанию пени из обеспечения исполнения контракта по 44-ФЗ: уменьшение сумм взаиморасчетов с поставщиком.

- Дт 2 201 11 510 Кт 2 209 41 660 — поступление санкций от поставщика.

Корректировка размера начисленных штрафа или пени отражается записью Дт 2 401 40 140 Кт 2 209 41 660.

Следите за изменениями по закупкам с помощью КонсультантПлюс!

Настройте индивидуальный профиль и получайте сообщения о новостях и поправках сразу, как они появляются в системе. А пояснения экспертов и сравнение редакций НПА помогут понять запутанные формулировки и разобраться в новых правилах. Попробуйте бесплатно!

Об авторе этой статьи

Александра ЗадорожневаБухгалтер, эксперт проекта Практикующий бухгалтер. Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью. 4 года пишу тематические статьи для профильные изданий.

Другие публикации автора

- 2021.08.19ОбразцыСоставляем договор на оказание услуг по грузоперевозке автомобильным транспортом

- 2021.08.19Документы заказчикаИнструкция по формированию уникального номера реестровой записи участника бюджетного процесса

- 2021.08.17Контроль закупокТаблица новых КБК для госзакупок

- 2021.08.16Документы заказчикаКак изменить или расторгнуть контракт из-за повышения стоимости на стройматериалы