- Расшифровываем понятие «лимит кассы»

- Лимит для ОП, которое получает наличные, но никуда их не сдает

- Как было раньше

- Тем ИП на вмененке, которые решили не вести кассовую книгу и кассовые документы, нечего опасаться

- В каких случаях превышение лимита в кассе допустимо

- Пример расчетов по объему выручки

- Если нельзя, но очень хочется: право на отказ от кассового лимита

- Образец приказа

- Установка кассового лимита: порядок и правила

- Для ОП, сдающих наличку в банк, лимит рассчитываем без оглядки на формулу лимита организации

- Как рассчитать кассовый лимит

- Пояснения:

- Что такое и для чего он нужен?

- Кто должен устанавливать для ООО?

- Как часто можно менять размер на предприятии?

- Для кого действует отмена?

- С кем нужно согласовать установленный норматив по денежным средствам?

Расшифровываем понятие «лимит кассы»

Если говорить простым языком, то словосочетание «лимит кассы» расшифровывается довольно просто: это максимально допустимая величина наличных средств в денежном хранилище, сейфе или кассе коммерческой компании на конец дня. Данная норма введена Центробанком РФ, и устанавливать этот предел бухгалтерия предприятия должна в индивидуальном порядке в начале каждого календарного года.

Установка и соблюдение кассового лимита – головная боль многих бухгалтеров. Для того, чтобы избежать излишков, им приходится постоянно следить за наличностью, и если в кассе вечером денег вдруг становиться больше установленной нормы, то представителю бухгалтерии нужно ехать в банк, чтобы положить средства на расчетные счета предприятия. В противном случае при какой-либо проверке избежать административного наказания вряд ли получится.

Лимит для ОП, которое получает наличные, но никуда их не сдает

(?) Указание обязывает установить лимит тем ОП, которые сдают деньги в банк (по правилам для организаций), и тем, которые сдают деньги в кассу организации <6>. А как быть с ОП, которое никуда не сдает свои наличные — ни в банк, ни в какую-либо из касс своей организации, потому что:

- <�или> получает наличную выручку и полностью тратит ее в течение некоторого времени;

- <�или> получает деньги в банке и полностью их расходует в течение некоторого времени.

Выходит, оно может хранить деньги в кассе без лимита?

О. Зерненко, Московская обл.

Ответ

Читайте также: Бухгалтерский учет НКО — Нулевая отчетность некоммерческой организации

Это неверно. Без лимита такое ОП может обойтись только в двух случаях:

- <�или> все полученные за день деньги оно всегда полностью тратит в тот же день и на конец каждого дня остаток в кассе нулевой;

- <�или> при отсутствии наличных поступлений снимает в банке деньги только на зарплату, стипендии, выплаты социального характера и выплаты, включенные в фонд оплаты труда, и без остатка выдает их в течение 5 дней (этот срок должен быть указан в расчетно-платежной или платежной ведомости <7>). В течение этого срока зарплатные деньги могут храниться в кассе сверх лимита <8>. Причем к командировочным это не относится.

Во всех других случаях при отсутствии у ОП своего лимита он будет считаться нулевым и это ОП должно будет любой остаток в своей кассе на конец дня сдать либо в банк, либо в другую кассу своей фирмы. В зависимости от того, куда подразделение должно будет отдать свои наличные, и установите лимит. Если ОП за все время своего существования еще ни разу не сдавало деньги ни в банк, ни в кассу организации, составьте приказ о том, куда подразделение должно будет сдать сверхлимитный остаток в случае его появления. И исходя из этого и выберите способ расчета лимита.

Как было раньше

Ранее абсолютно все предприятия и организации, имеющие дело с наличными деньгами должны были лимитировать остаточные средства в кассе. С июня 2014 года эта практика изменилась: теперь некоторые представители бизнеса могут не устанавливать лимитов. Неудивительно, что многие захотели воспользоваться этим правом.

Однако, проведенные налоговиками проверки обнаружили некоторые нарушения, вызванные недостаточным знанием законодательной базы в части безлимитного содержания денежных остатков и, как следствие, применили штрафные санкции к целому ряду предприятий и организаций.

Именно поэтому для того, чтобы избежать претензий со стороны налоговых служб, реализовывать право на безлимитную кассу нужно грамотно и с четким пониманием всех правил данного процесса.

Тем ИП на вмененке, которые решили не вести кассовую книгу и кассовые документы, нечего опасаться

(?) ИП при условии, что они ведут в соответствии с налоговым законодательством учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, предоставлено право не оформлять кассовые документы и не вести кассовую книгу <11>.

Сомневаемся, распространяется ли это на вмененщиков, так как НК не предусматривает для этого режима ни книги учета физических показателей, ни книги учета доходов и расходов.

О. Игринева, бухгалтер

Ответ

Распространяется. В Указании не сказано, что такой учет должен вестись непременно в книге. Поэтому подходит любой другой предусмотренный налоговым законодательством документ, в котором учитываются физические показатели. В случае с вмененкой таким документом можно считать декларацию по ЕНВД, так как в ней вы указываете величину физического показателя по месяцам. Она, конечно, выполняет прежде всего отчетную функцию, но ничто не мешает рассматривать ее еще и как регистр учета.

ФНС тоже признала право ИП-вмененщиков не вести кассовую книгу и не составлять РКО и ПКО, указав на это в своих разъяснениях для инспекций на местах <12>.

В каких случаях превышение лимита в кассе допустимо

Как прописано в законе, в строго определенные дни, предприятия и организации могут вполне правомерно допускать кассовые излишки. В частности:

- Если предполагается выплата заработной платы, социальной, материальной помощи, стипендий и т.п., но не больше пяти рабочих дней с момента снятия денег на эти цели с расчетного счета компании;

- Если кассовые операции ведутся в нерабочие праздничные или выходные дни, в кассе также могут быть суммы выше предельных значений.

Любые другие обстоятельства не могут служить оправданием для превышения лимита и неизбежно повлекут за собой административное наказание в виде наложения штрафов.

Пример расчетов по объему выручки

Рассмотрим, как рассчитать лимит кассы, используя следующие данные: в кассу торговой ежедневно поступает выручка. Расчетным периодом признан первый квартал прошлого года. Выручку сдают 1 раз в 4 дня. Фирма работает без выходных. Выполним действия:

- Рассчитаем количество рабочих дней в квартале. В условии указано, что фирма осуществляет деятельность всю рабочую неделю, следовательно, расчетный период состоит из 90 дней.

- Объем полученной выручки, который был выявлен на основании данных счетов 50, 90 и 62, составил 4 856 548 рублей, а именно: в январе – 1 558 884 р., в феврале – 1 240 058 р., в марте – 2 057 606 р.

- Рассчитаем лимит кассы на первый квартал: Л = 4 856 548 ÷ 90 × 4 = 215 846 р.

Основываясь на результатах, глава фирмы выпустил приказ об утверждении лимита.

Если нельзя, но очень хочется: право на отказ от кассового лимита

Некоторым категориям предприятий и организаций, а также индивидуальным предпринимателям закон предоставляет право отказаться от поддержания предельно установленных финансовых показателей в кассе.

Читайте также: Как вести бухгалтерский и налоговый учет банковских гарантий

Воспользоваться этим правом могут коммерческие компании, относящиеся к сфере малого бизнеса, а также все индивидуальные предприниматели, причем независимо от применяемого ими налогового режима.

Отказ от лимита в кассе не подразумевает под собой каких-то специальных действий, вполне достаточно просто соответствовать определенным параметрам:

- предельный доход – не более 800 тысяч без НДС за выполненные услуги и проданные товары;

- ограниченность персонала – за последний календарный год число сотрудников на предприятии не должно быть выше 100 человек;

- участие в уставном капитале — не более четверти доли других юридических лиц.

Если фирма подпадает под эти требования, то она смело может хранить в кассе неограниченные финансовые средства.

В тех случаях, если право на отсутствие лимита по кассе возникает не с момента регистрации предприятия, а, по каким-то другим причинам, в процессе его деятельности, то для того, чтобы им воспользоваться, руководству предприятия нужно предпринять следующие шаги:

- В письменном постановлении отменить ранее изданный приказ об установлении кассового лимита;

- Выпустить новый приказ, где будет прописано, что с такого-то числа кассовый лимит отсутствует.

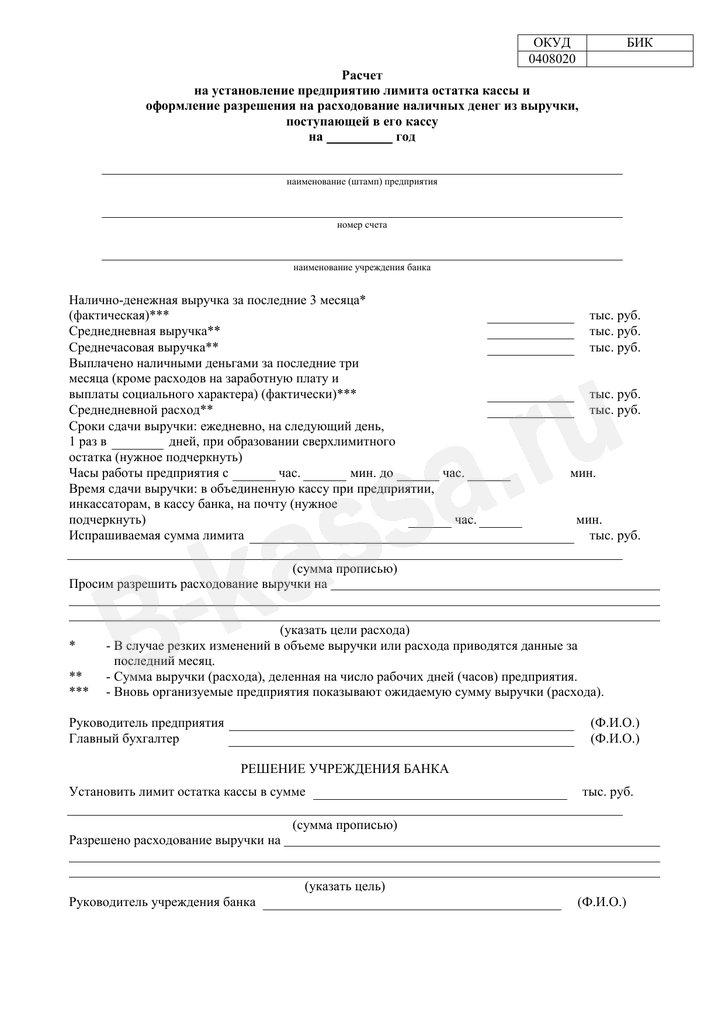

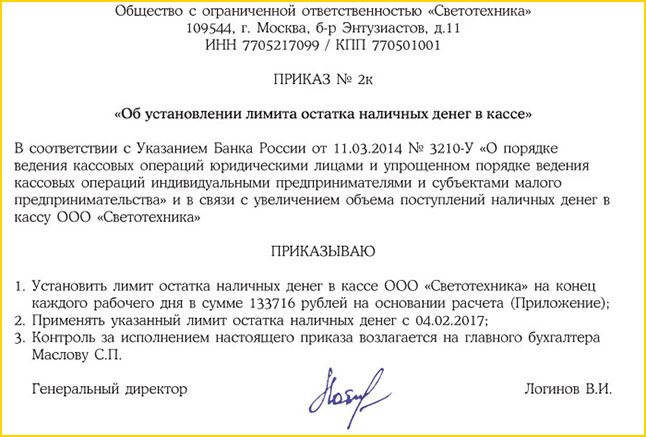

Образец приказа

Рассмотрим образцы приказа об установлении лимита кассы для двух компаний: новой и уже действующей.

Документ печатается на корпоративном бланке организации, если такой имеется, обязательно нумеруется, датируется и подписывается как руководителем, издавшим приказ (генеральный директор, ИП), так и должностными лицами, ответственными за соблюдение норм (бухгалтер, кассиры).

Приказ может содержать также дополнительные пункты, касающиеся ответственности за превышение лимита или порядка действий по предотвращению таких ситуаций.

Подробный расчет установленного лимита может быть включен как в текст самого документа, так и вынесен в приложение.

приказ можно здесь.

Установка кассового лимита: порядок и правила

Как уже было сказано выше, все крупные предприятия и организации обязаны вводить кассовые ограничения. Если это не проведено, то по закону кассовый лимит считается нулевым. Для того, чтобы установить предел финансов, хранящихся в кассе, руководителю предприятия или организации нужно выпустить соответствующий приказ. Никаких заявлений или уведомлений в налоговую инстанцию подавать не нужно.

Внимание! По собственной инициативе установить кассовый лимит могут ИП или юридические лица, работающие в области малого и среднего предпринимательства.

Как правило, обоснованием таких действий служит желание обеспечить контроль за сохранностью наличных денег. При этом, надо понимать, что если соответствующий приказ издан и кассовый лимит установлен, то бухгалтерия предприятия или ИП обязаны его соблюдать, а весь излишек отвозить в банк. При обнаружении в ходе проверки каких-либо нарушений, специалисты налоговой инспекции непременно прибегнут к административному наказанию.

Для ОП, сдающих наличку в банк, лимит рассчитываем без оглядки на формулу лимита организации

(?) У нас есть головной офис и несколько магазинов в других городах, которые свою выручку сами сдают в банк для зачисления на расчетный счет. В головном офисе лимит остатка кассы рассчитали по расходам. Можем ли мы при этом рассчитать магазинам их лимиты, исходя из их наличной выручки?

А. Спирина, г. Курск

Ответ

Читайте также: Ввод остатков по счету 10.3.2 Топливо в баке

Можете. Раз ваши магазины сами сдают деньги в банк, лимит каждому следует рассчитать и установить отдельно, исходя из его показателей и характера деятельности <3>. Характер деятельности головного подразделения и магазинов различается. Поэтому и формулы для расчета лимитов у них могут быть разные.

Есть и дополнительный аргумент. Представьте, что головное подразделение с наличкой дела вообще не имеет, поэтому кассы у него нет и, соответственно, нет никакого лимита. Это же не означает, что без лимита должны остаться и обособленные подразделения.

Примечание. Разные формулы для разных подразделений можно выбрать и в другом случае — когда у всех у подразделений явно преобладает поступление выручки или, наоборот, расходование полученных со счета денег.

(?) А что с расчетным периодом: может ли он быть разным у ГП и ОП, сдающих деньги в банк?

А. Спирина, г. Курск

Ответ

Разумеется. В Указании на этот счет никаких ограничений нет.

Как рассчитать кассовый лимит

Именно этот вопрос больше всего интересует начинающих бухгалтеров. Ломать над ним голову не нужно – варианты расчета предусмотрены законом::

- По объему поступлений наличных денежных средств по формуле:

Лимит = Выручка / Расчетный период х Дни - По объему выдачи налички (если нет наличной выручки) по формуле:

Лимит = Выдачи /Расчетный период х Дни

Пояснения:

Выручка – сумма средств от реализации услуг и продажи товаров. Если предприятие только создано, то здесь нужно указать предполагаемый размер поступлений;

Расчетный период – от 1 до 91 дня включительно. Выбран он может быть абсолютно произвольно;

Дни – от 7-14 рабочих дней между сдачей наличности. Следует помнить, что чем меньше количество дней, тем меньше в кассе должно оставаться денег.

Таким образом, если предприятие в силу установленных законом обстоятельств обязано строго соблюдать кассовую дисциплину, проводить ежевечерний подсчет дневной выручки и сдачу остатков в банк, то делать это нужно по всем правилам и нормам, установленным законодателем. В противном случае, избежать административных санкций со стороны контролирующих структур вряд ли получится.

Что такое и для чего он нужен?

Лимит кассового остатка организации устанавливается в настоящее время согласно порядку, регламентированному Указанием Центробанка РФ под номером 3210-У от 11.03.2014.

Этим нормативным документом регулируются различные аспекты кассовой дисциплины, имеющие общеобязательный характер для юридических лиц, работающих с наличностью.

Указанием ЦБ РФ предусматривается, что определенные хозяйствующие субъекты – индивидуальные предприниматели, малые предприятия – вправе вести кассу по упрощенной системе.

Лимит (норматив) наличных денежных средств кассы — это ограничение максимальной суммы наличности, разрешенной для хранения в хозяйственной кассе предприятия к завершению операционного дня (после внесения соответствующих сведений в кассовую книгу).

Соответственно, в кассе хозяйствующего субъекта не должна находиться сверхнормативная наличная сумма денег по состоянию на окончание дня.

Законодательством, однако, оговариваются некоторые ограничения из этого правила.

Таким образом, организация вправе получать и расходовать наличные деньги на необходимые цели, если соблюдается установленный кассовый норматив (ограничение по максимальной сумме остатка наличности, имеющейся в кассе к завершению операционного дня).

Каждое предприятие устанавливает этот лимит самостоятельно, но руководствуется при этом порядком, регламентированным ЦБ РФ.

Соблюдение предприятием нормативов по остатку наличных денежных средств является важным направлением кассовой дисциплины и финансового контроля.

Кто должен устанавливать для ООО?

Если организация обязана установить ограничение по остатку кассовой наличности, но не сделала это надлежащим образом вовремя, для неё по умолчанию задается нулевой лимит.

При таких обстоятельствах любая сумм наличных денег, которая оказывается в хозяйственной кассе к окончанию операционного дня, будут считаться сверхнормативной.

Кассовый остаток денежных средств лимитируется и утверждается для предприятия специальным распорядительным актом (приказом) руководителя хозяйствующего субъекта.

Индивидуальный предприниматель самостоятельно устанавливает кассовый лимит для своей деятельности и закрепляет этот норматив соответствующим приказом (если, конечно, у него есть такое желание).

Читайте также: Форма МБ-8. Акт на списание малоценных и быстроизнашивающихся предметов

Строгой формы распорядительного акта, регламентирующего сумму максимального остатка по кассе, не существует.

Приказ об утверждении кассового лимита должен содержать следующие обязательные реквизиты:

- сумма ограничения (максимальный предел);

- дата введения установленного лимита в действие;

- алгоритм расчета (обоснования) суммы введенного лимита.

Как часто можно менять размер на предприятии?

Организация по собственному усмотрению устанавливает или пересматривает срок, на протяжении которого заданный лимит кассового остатка должен действовать.

В приказе об утверждении лимита кассы упоминается обычно лишь дата введения такого ограничения в действие.

Так, максимальный предел кассы, установленный конкретным приказом руководства, может действовать на предприятии несколько лет, а может ежемесячно корректироваться, если в этом есть реальная необходимость.

Обязательно ли ежегодно устанавливать и пересматривать действующий норматив, в законодательстве не закреплено.

Целесообразно пересматривать (корректировать) данный лимит в следующих случаях:

- ощутимо изменилось количество поступающей наличной выручки;

- существенно увеличился или сократился объем расходования кассовой наличности.

Для кого действует отмена?

Установление максимального ограничения для суммы наличных денежных средств в кассе является обязанностью каждого хозяйствующего субъекта, совершающего наличные операции.

Исключениями из этого правила являются индивидуальные предприниматели и юридические лица, правомерно отнесенные к категории малых предприятий. Нужно ли малым предприятиям устанавливать лимит?

Иными словами, хозяйствующие субъекты, освобожденные от необходимости установления такого лимита, имеют лишь право самостоятельно ограничить свой кассовый остаток, но не обязанность.

Если индивидуальные предприниматели или малые предприятия все же устанавливают себе такие лимиты, закрепляя это в соответствующих приказах, заданные ограничения необходимо строго соблюдать, а сверхнормативную сумма наличных средств ежедневно передавать в обслуживающие банки.

С кем нужно согласовать установленный норматив по денежным средствам?

Максимальный лимит кассы четко регламентируется распорядительным актом руководства компании или индивидуального предпринимателя, желающего ограничить сумму ежедневного остатка наличных денежных средств.

Издание руководителем соответствующего приказа является достаточной процедурой для введения данного лимита в действие.

Не требуется согласовывать данное ограничение с налоговой службой, обслуживающим коммерческим банком, иными внешними субъектами.

Следует лишь руководствоваться общеобязательным порядком расчета такого лимита.