Узнайте о секретах заполнения типового документа Корректировка реализации вида операции Исправление в первичных документах.

Данная статья поможет понять, каким образом осуществить исправление документов и ошибок в 1С 8.3, в т.ч. как исправить:

- реализацию прошлого и текущего периода в бухгалтерском учете;

- ошибки по налогу на прибыль;

- ошибки по НДС, в т.ч. выписывать исправительные счета-фактуры;

- проводки, когда типовой документ делает неверные записи.

- Создание и заполнение документа

- Алгоритм исправления ошибок в БУ

- Алгоритм исправления ошибок в НУ

- Алгоритм исправления ошибок по НДС

Создание и заполнение документа

- Сдаем уточненную декларацию по налогу на прибыль

- Корректировка реализации прошлого периода

- Исключения из правил

- Как отразить реализацию прошлого периода

- Таблица. Сроки подачи уточненных деклараций и соответствующие меры ответственности

- Исключения из правил

- Состав уточненной декларации

- Общие правила перерасчета

- Разъяснение чиновников

Сдаем уточненную декларацию по налогу на прибыль

Итак, подать в налоговый орган уточненную декларацию налогоплательщик должен в том случае, если обнаружит в ранее представленной декларации факты неотражения сведений, неполноту отражения сведений, ошибки, приводящие к занижению суммы налога, подлежащей уплате.

Допустим, налогоплательщик самостоятельно выявил в сданной в налоговый орган декларации недостоверные сведения, а также ошибки, не приводящие к занижению суммы налога, подлежащей уплате. Тогда он имеет право внести необходимые изменения в налоговую декларацию и представить уточненную декларацию. В такой ситуации уточненная налоговая декларация, представленная после истечения срока, установленного Кодексом для подачи декларации, не считается представленной с нарушением срока.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Читайте также: Как отразить в учете передачу материалов в переработку (давальческое сырье)

Посмотрим, когда (относительно срока сдачи отчетности, установленного в Налоговом кодексе) уточненная налоговая декларация считается представленной в налоговый орган и какие меры налоговой ответственности предусмотрены в Налоговом кодексе (см. таблицу).

Специальные положения по представлению уточненных деклараций по налогу на прибыль определены в Приказе Минфина России от 07.02.2006 N 24н «Об утверждении формы налоговой декларации по налогу на прибыль организаций и Порядка ее заполнения» (в ред. Приказа Минфина России от 09.01.2007 N 1н). Так, на титульном листе в графе «Вид документа» налогоплательщик указывает:

- 1 — для первичного документа;

- 3 — для корректирующего документа.

Таким образом, при представлении в налоговый орган уточненной декларации в графе «Вид документа» приводится показатель 3 — корректирующий вид, а через дробь — номер корректировки декларации (например, 3/1, 3/2, 3/3).

Как уже отмечалось, уточненная декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся изменения. При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

Если период совершения ошибок (искажений) определить невозможно, перерасчет налоговой базы и суммы налога производится за налоговый период, в котором выявлены ошибки (искажения).

В случае выявления ошибок (искажений) в исчислении налоговой базы по налогу на прибыль, затрагивающих разные отчетные (налоговые) периоды, налогоплательщик обязан представить уточненную налоговую декларацию за каждый отчетный (налоговый) период. Уточнению подлежат декларации за все отчетные периоды внутри налогового периода начиная с месяца (квартала), к которому относятся выявленные ошибки. Ведь с этим связана и корректировка сумм ежемесячных авансовых платежей по соответствующим срокам уплаты.

Пример. В сентябре 2007 г. ОАО «Альфа» обнаружило, что в декларации за I квартал 2007 г. неправильно отражены доходы от реализации. В результате неполного отражения операций по реализации у организации по итогам I квартала текущего года возникла недоимка по налогу на прибыль. Отчетные периоды для организации — I квартал, полугодие и 9 месяцев.

В данном случае необходимо исправить все промежуточные расчеты начиная с I квартала 2007 г. (за I квартал и полугодие 2007 г.). Кроме того, налогоплательщик должен исчислить и уплатить пени. Такой перерасчет с месяца (квартала), в котором допущена ошибка, связан еще и с уточнением сумм ежемесячных авансовых платежей по налогу на прибыль, подлежащих уплате в течение каждого квартала.

С 2007 г. на основании п. 10 ст. 89 НК РФ налоговые органы имеют право проводить повторные выездные проверки, если налогоплательщик представит уточненную декларацию на уменьшение (возврат) налога на прибыль. Возможно ли в связи с этим применение штрафных санкций, если в результате повторной выездной проверки будут выявлены ошибки в представленной уточненной декларации на уменьшение (возврат) налога?

Минфин России в Письме от 07.11.2006 N 03-02-07/1-308 разъяснил, что штрафные санкции возможны, когда необнаружение факта налогового правонарушения при проведении первоначальной налоговой проверки явилось результатом сговора между налогоплательщиком и должностным лицом налогового органа. В момент проведения первоначальной выездной проверки уточненной налоговой декларации не существовало, а значит, и применять правила п. 10 ст. 89 НК РФ некорректно.

Налоговый агент, обнаружив в поданном в налоговый орган расчете факт неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению или завышению суммы налога на прибыль, подлежащего перечислению, обязан внести изменения и представить уточненный расчет. На титульном листе (листе 01) уточненного расчета производится отметка по реквизиту «По месту нахождения налогового агента».

Рекомендуем налогоплательщикам уточненную декларацию по налогу на прибыль направлять в налоговый орган с сопроводительным письмом, в котором кратко изложить причины ее подачи и указать отклонения в показателях по сравнению с предыдущей. Это позволит решить вопросы, возникающие у налогового органа на этапе камеральной проверки.

Корректировка реализации прошлого периода

Рассмотрим на примере.

Читайте также: Как написать поставщику письмо на возврат денежных средств

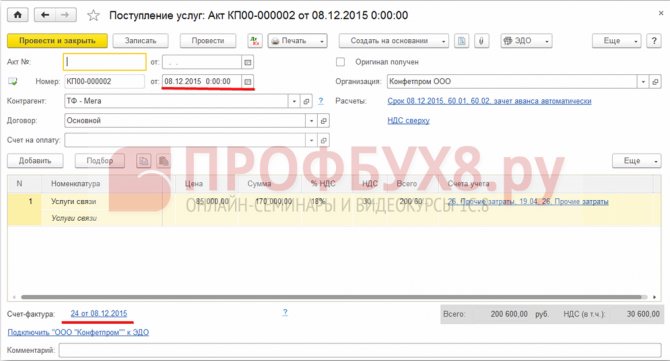

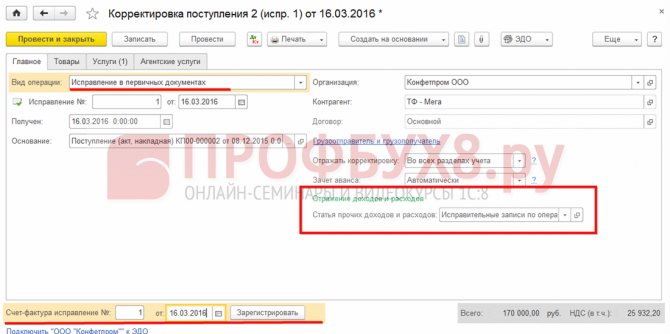

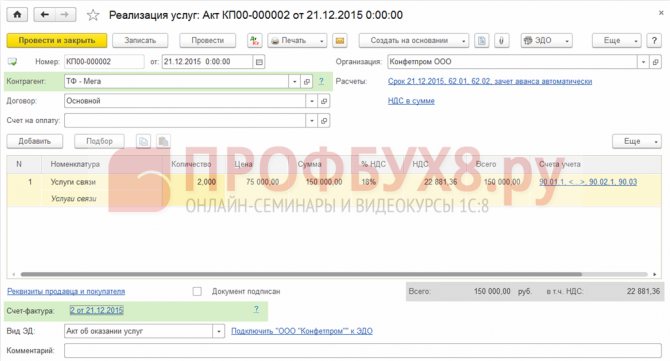

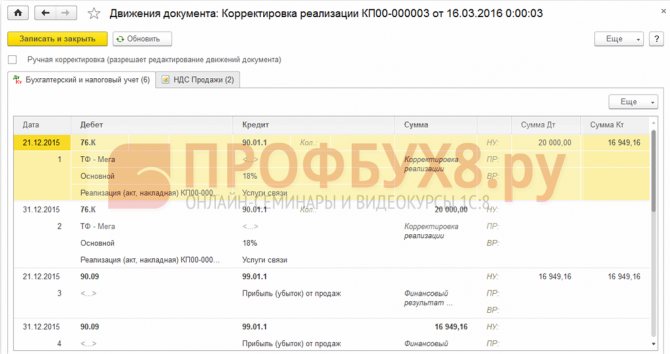

Допустим, общество «Конфетпром» в марте обнаружило техническую ошибку при реализации услуг связи за декабрь 2015 года, сумма доходов была занижена на 20 000 руб.

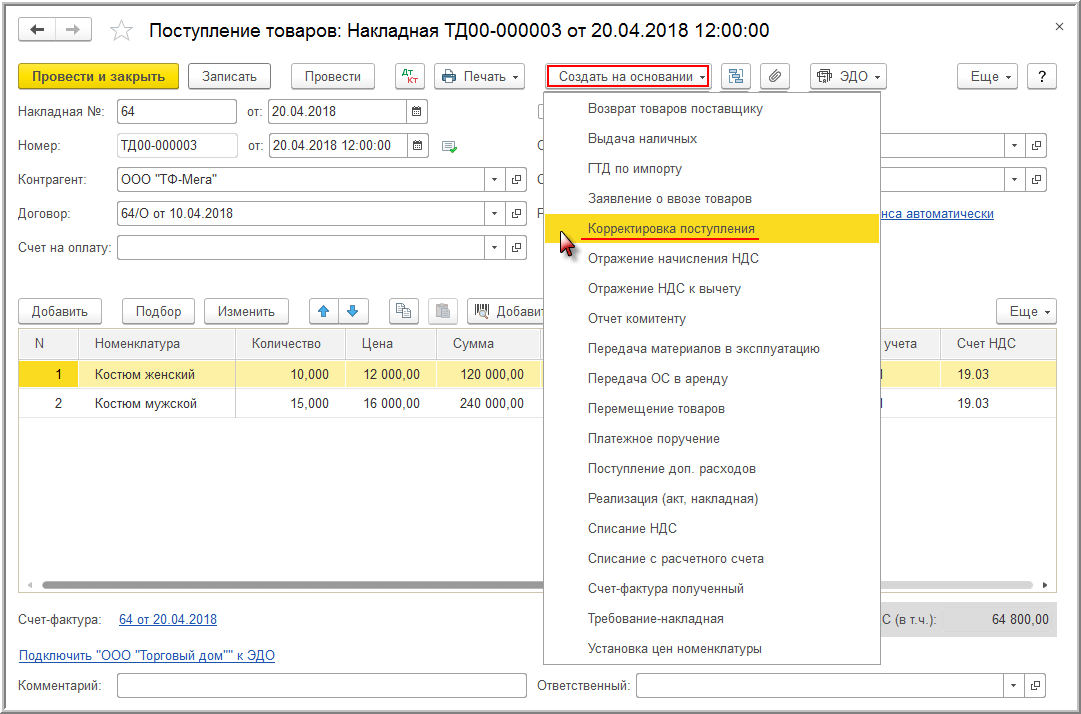

Реализация услуг связи в 1С 8.3 была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

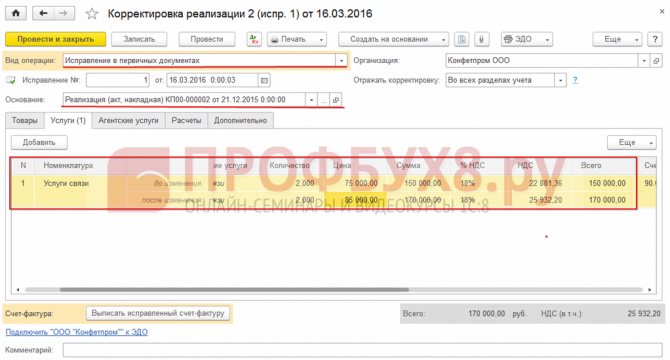

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

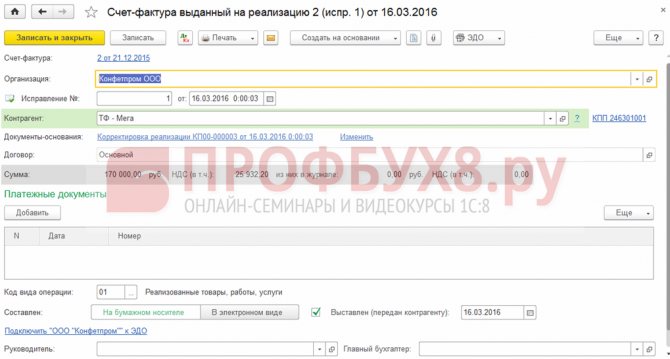

Также необходимо выставить исправленный счёт-фактуру:

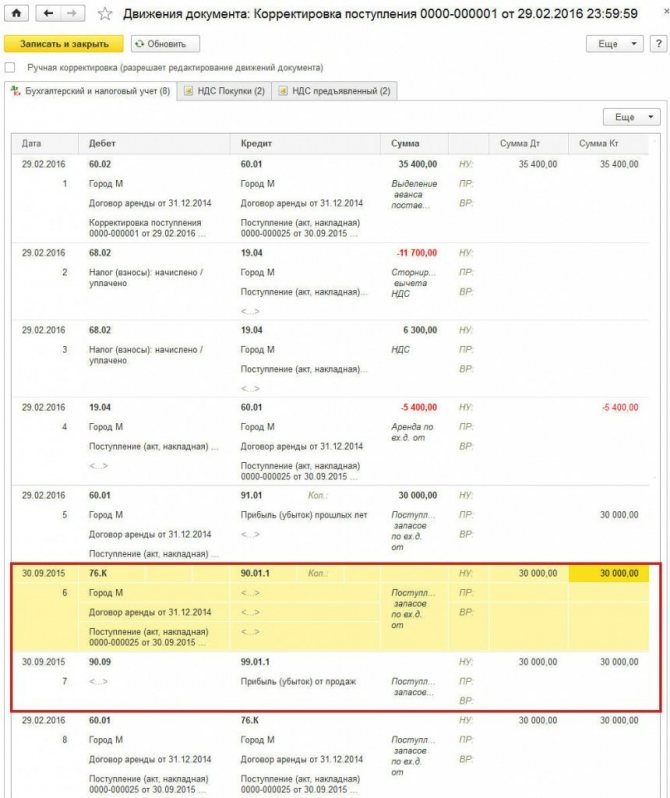

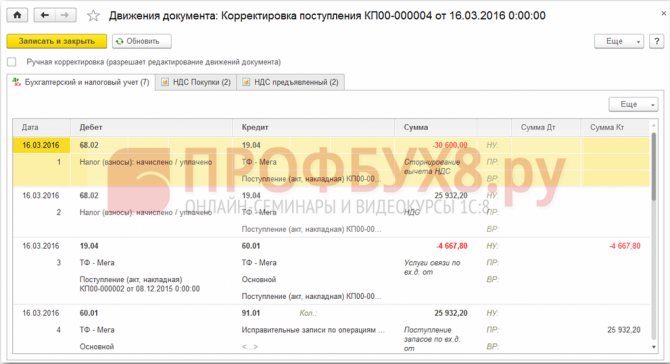

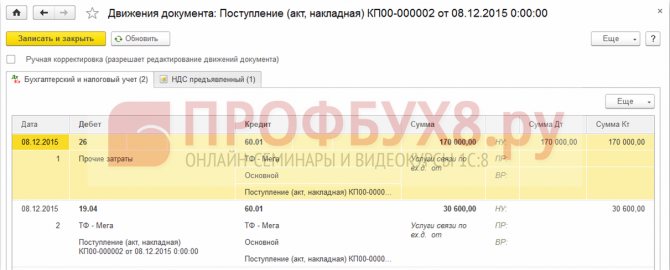

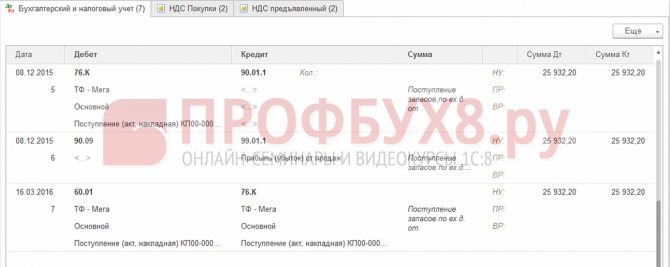

В движениях отражаются корректирующие проводки:

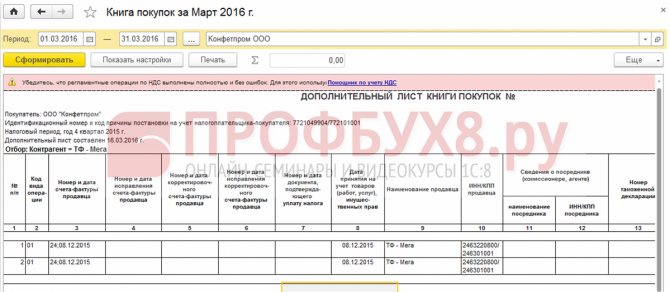

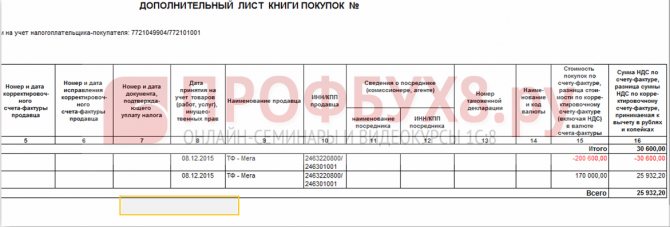

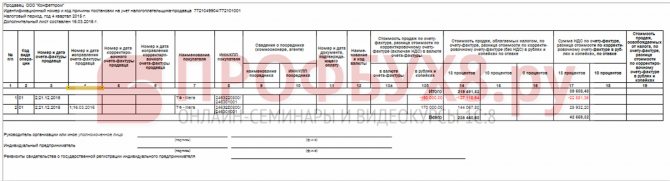

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Как исправить ошибку в документах поступления или отгрузки, которая задевает первичные документы, а также специальные регистры налогового учёта рассмотрено в следующей нашей статье.

Исключения из правил

В Налоговом кодексе порядку исправления ошибок, допущенных при расчете налога, посвящены всего две статьи. Первая из них (статья 54 НК РФ), регулирует порядок корректировки налоговой базы. Вторая (статья 81 НК РФ) содержит правила представления уточненных деклараций.

Итак, в чем же заключаются общие правила? Они достаточно просты: если известен период искажения налоговой базы, то изменения нужно вносить именно в этом периоде. Ну, а если период неизвестен, то исправления вносятся текущей датой. Из этого правила есть всего одно исключение: если ошибка привела к излишней уплате налога, исправления тоже можно внести текущей датой.

Читайте также: Новое ПБУ 11/2008. Расскажите о зарплате директора в бухгалтерской отчетности

Порядок представления уточненной декларации также зависит от последствий ошибки. Если она привела к недоплате налога, то «уточненка» обязательна. Если же налог из-за ошибки был переплачен, то подача «уточненки» — это право, а не обязанность налогоплательщика.

Из сказанного следует, что ошибки «в пользу бюджета» налогоплательщик может по своему выбору исправить двумя способами: либо подав уточненную декларацию, либо скорректировав обязательства текущего периода. Обратите внимание на важный нюанс: исправлять ошибки в текущем периоде и соответственно не подавать уточненную декларацию можно только если в результате искажения налог в большем размере был фактически уплачен в бюджет.

А значит, если в периоде ошибки организация налог не уплачивала (например, если доходы были меньше или равны расходам), то права на использование «льготного» порядка у налогоплательщика уже нет. И придется подавать «уточненную» декларацию, даже если происходит уменьшение доходов или увеличение расходов (письмо Минфина России от 24.03.17 № 03-03-06/1/17177).

Предлагаем ознакомиться: Налог на землю в 2021 году для физических и юридических лиц — налог при продаже земельного участка

Как гласит известная поговорка, из каждого правила есть исключение. И в случае с порядком исправления ошибок в налоговом учете таковые тоже имеются. Причем, далеко не одно.

Как отразить реализацию прошлого периода

Рассмотрим на примере.

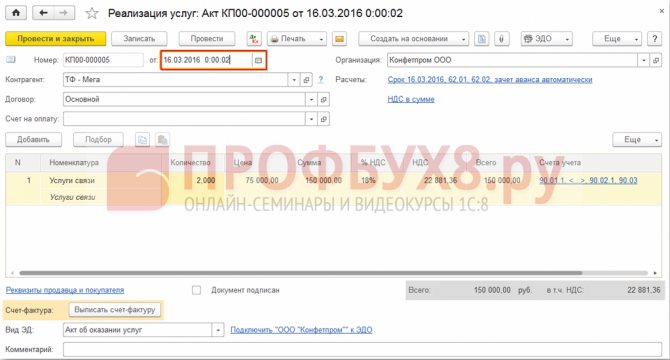

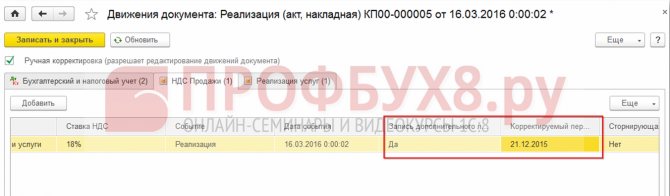

Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

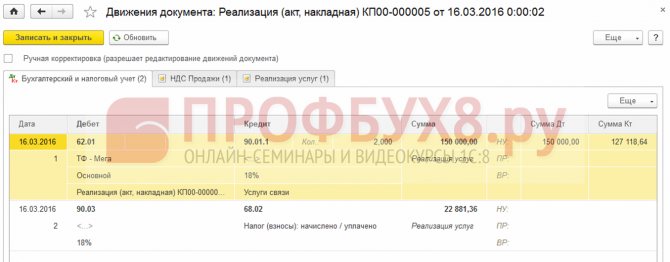

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

Ошибочно забытый документ при формировании Книги продаж из страницы Продажи:

Рекомендуем посмотреть наш семинар, где рассматривается как исправить суммовые ошибки по НДС, повлиявшие на расчет налога и как исправить “технические” ошибки, не влияющие на расчет налога:

Более углубленно изучить механизм корректировки прошлых периодов и исправления ошибок прошлого периода в 1С 8.3, а также необходимые действия при обнаружении ошибки, Вы можете на нашем мастер-классе “Исправление ошибок и корректировки в учете“

Поставьте вашу оценку этой статье: (

4 оценок, среднее: 5,00 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Таблица. Сроки подачи уточненных деклараций и соответствующие меры ответственности

Момент представленияуточненной налоговойдекларации в налоговый органНорма Налогового кодексаОтветственность в соответствии с Налоговым кодексомДо истечения срока подачи налоговой декларацииДекларация считается представленной в день подачи уточненной декларации (п. 2ст. 81)Не предусмотренаПо истечении срока, установленного для подачи декларацииУточненная налоговая декларация представлена, так как в ранее сданной декларации выявлены недостоверные сведения и ошибки, не приводящие к занижению суммы налога, подлежащей уплате (п. 1 ст. 81)Декларация не считается представленной с нарушением срокаПо истечении срока подачи налоговой декларации, но до истечения срока уплаты налогаУточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки (п. 3 ст. 81)Налогоплательщик освобождается от ответственности (в иных случаях — неосвобождается)По истечении срока подачи налоговой декларации и по истечении срока уплаты налогаУточненная налоговая декларация представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащейуплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период (п. 4 ст. 81)Налогоплательщик освобождается от ответственности при условии, что до представления уточненной налоговойдекларации он уплатил недостающую сумму налога и соответствующие ей пени (в иных случаях- не освобождается)Уточненная налоговая декларация представляется после проведения выездной налоговой проверки за соответствующий налоговый период (п. 4ст. 81)Налогоплательщик освобождается от ответственности, если по результатам проверки не были обнаружены факты неотражения или неполноты отражения сведений в налоговойдекларации, а также ошибки, приводящие кзанижению подлежащейуплате суммы налога

Уточненную налоговую декларацию налогоплательщик представляет в налоговый орган по месту его учета. Уточненная налоговая декларация (расчет) сдается в налоговый орган по форме, действовавшей в налоговый период, за который вносятся изменения.

С 2007 г. специальные правила введены для налоговых агентов. Напомним, что таковыми признаются лица, на которых в соответствии с Налоговым кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. Причем налоговые агенты в общих случаях имеют те же права, что и налогоплательщики.

Если налоговый агент в расчете, представленном в налоговый орган, выявит факт неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в аналогичном порядке.

Уточненный расчет, представляемый налоговым агентом в налоговый орган, должен содержать данные только о тех налогоплательщиках, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога.

Читайте также: Учет и анализ затрат: что нужно знать руководителю

Нормы п. п. 3 и 4 ст. 81 НК РФ, предусматривающие освобождение от ответственности, применяются и в отношении налоговых агентов при представлении ими уточненных расчетов.

Исключения из правил

Впрочем, из общего правила о составе уточненной декларации есть исключения. Так, согласно п. 1.2 Порядка заполнения расчета по страховым взносам, в уточненный расчет подлежат включению те разделы расчета и приложения к ним, которые ранее были представлены плательщиком в налоговый орган (за исключением раздела 3 «Персонифицированные сведения о застрахованных лицах»), с учетом внесенных в них изменений, а также иные разделы расчета и приложения к ним, в случае внесения в них изменений (дополнений).

Еще одно исключение находим в п. 3.2 Порядка заполнения декларации по налогу на прибыль организаций (утв. Приказом ФНС России от 19.10.16 № ММВ-7-3/[email protected]). Там говорится, что в состав уточненной декларации по налогу на прибыль не нужно включать приложение № 2, если изменения его не касаются.

Так что бухгалтеру, занятому подготовкой «уточненки», можно дать универсальный совет. Прежде чем отправлять скорректированный документ в ИФНС, стоит заглянуть в Порядок заполнения декларации по соответствующему налогу. Там следует проверить, нет ли каких-то особенностей в части состава уточненной декларации именно в вашем конкретном случае.

Состав уточненной декларации

Итак, с вопросом о том, когда нужно подавать уточненную декларацию, мы разобрались. Однако подготовка самой корректирующей декларации тоже имеет свои нюансы. Основные правила, касающиеся оформления уточненной декларации, приведены непосредственно в НК РФ. Так, согласно п. 5 ст. 81 НК РФ, уточненная налоговая декларация подается в налоговый орган по месту учета налогоплательщика по той же форме, которая действовала в периоде, за который была подана первоначальная декларация.

При этом нормы, согласно которой «уточненка» подается только в той части, которая претерпела изменения, НК РФ не содержит. Значит, уточненная декларация подается в полном составе, со всеми данными и приложениями, в т. ч. и теми, которые изменений не претерпели. Подтверждение этому тезису находим и в некоторых приказах, утверждающих порядки заполнения конкретных деклараций.

Так, в уточненную декларацию по НДС включаются те разделы декларации и приложения к ним, которые ранее были представлены налогоплательщиком в налоговый орган, с учетом внесенных в них изменений, а также иные разделы декларации и приложения к ним, в случае внесения в них изменений (дополнений) (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.14 № ММВ-7-3/[email protected])).

Причем, в случае с «уточненкой» по НДС есть и другая особенность. Она касается декларации, представляемой при подтверждении права на ставку 0 процентов. По правилам п. 10 ст. 165 НК РФ, документы, необходимые для обоснования применения налоговой ставки 0 процентов, представляются налогоплательщиками одновременно с представлением налоговой декларации.

Это положение конкретизировано в п. 3 Порядка заполнения налоговой декларации по НДС, где сказано, что указанные документы представляют одновременно с разделом 4 декларации. Значит, если первоначальная декларация по ошибке налогоплательщика была подана хоть и с приложением документов, но без раздела 4, то к «уточненке» с заполненным разделом 4 нужно будет повторно приложить все необходимые документы.

Общие правила перерасчета

Вопрос представления уточненных деклараций по налогу на прибыль в случае выявления ошибок в исчислении налоговой базы достаточно интересен и непрост. Если проанализировать нормы гл. 25 «Налог на прибыль организаций» НК РФ, то и в ст. 250 «Внереализационные доходы», и в ст. 265 «Внереализационные расходы и убытки, приравниваемые к внереализационным расходам» мы увидим положения о том, что доходы (расходы, убытки) прошлых налоговых периодов включаются в налоговую базу текущего периода.

Предлагаем ознакомиться: Разрешение на торговлю на улице

Подобные ситуации весьма распространены. Например, организация в апреле 2007 г. получает счет за услуги связи за ноябрь 2006 г., датированный декабрем 2006 г. Казалось бы, почему не учесть данную сумму в момент получения документа — в апреле 2007 г. на основании ст. 265 НК РФ. Однако следует отметить, что основой для принятия решения о моменте отражения указанных операций в регистрах налогового учета является дата составления подтверждающего документа. Поэтому в рассматриваемой ситуации указанный расход по услугам связи организация обязана признать в декабре 2006 г.

Дело в том, что нормы ст. ст. 250 и 265 НК РФ нужно применять с учетом положений части первой Налогового кодекса. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговых обязательств производится в периоде совершения ошибки (п. 1 ст. 54 НК РФ).

https://www.youtube.com/watch?v=ytadvertiseru

Поэтому ошибки в исчислении налоговой базы, относящиеся к прошлым налоговым периодам и выявленные в текущем налоговом (отчетном) периоде, приводят к необходимости перерасчета налоговой базы за предыдущие налоговые (отчетные) периоды и представления в налоговые органы уточненной декларации по налогу на прибыль организаций.

В приведенном примере организация должна подать уточненную декларацию по налогу на прибыль за 2006 г. и учесть указанные расходы на услуги связи. Эта декларация является декларацией не «к доплате», а «к уменьшению», и организация может решить, что подача декларации — право, а не обязанность. В этом случае вполне резонно возникнет вопрос об обоснованности признания в 2007 г.

Аналогичная ситуация, когда организация решит уточнить суммы налогов, уменьшающих налоговую базу по налогу на прибыль (налог на имущество, земельный налог, единый социальный налог).

Согласно пп. 1 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся суммы налогов и сборов, таможенных пошлин и сборов, начисленные в порядке, установленном законодательством РФ, за исключением перечисленных в ст. 270 НК РФ.

В п. п. 4, 19 и 33 ст. 270 Кодекса определено, что к расходам, не учитываемым в целях налогообложения, относятся расходы в виде:

- суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

- сумм налогов, предъявленных в соответствии с Налоговым кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), если иное не предусмотрено Кодексом;

- сумм налогов, начисленных в бюджеты различных уровней в случае, если такие налоги ранее были включены налогоплательщиком в состав расходов при списании кредиторской задолженности налогоплательщика по этим налогам в соответствии с пп. 21 п. 1 ст. 251 НК РФ.

Датой осуществления прочих расходов в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей признается дата начисления налогов (сборов). Об этом говорится в ст. 272 НК РФ.

Если налогоплательщик уточняет, например, сумму налога на имущество за 2006 г., корректировка влечет изменение величины налоговой базы по налогу на прибыль. В подобной ситуации с учетом положений ст. 54 НК РФ нужно представить в налоговый орган не только уточненную декларацию по налогу на имущество, но и уточненную декларацию по налогу на прибыль за 2006 г.

На основании п. 4 ст. 80 НК РФ налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком по установленной форме (установленному формату). Кроме того, он обязан проставить по просьбе налогоплательщика на копии налоговой декларации (копии расчета) отметку о принятии и дату ее получения при получении налоговой декларации (расчета) на бумажном носителе либо передать налогоплательщику квитанцию о приеме в электронном виде — при получении налоговой декларации (расчета) по телекоммуникационным каналам связи.

Обратите внимание на Письмо ФНС России от 12.12.2006 N ЧД-6-25/[email protected] «О порядке приема уточненной налоговой декларации (расчета)», которое было выпущено в связи с поступающими запросами о порядке приема уточненных деклараций (расчетов) за периоды, по которым истек срок исковой давности.

Право налогоплательщиков представлять в налоговые органы уточненные декларации (расчеты) не ограничено сроком. В соответствии со ст. 87 НК РФ налоговой проверкой могут быть охвачены три календарных года деятельности налогоплательщика, непосредственно предшествовавшие году проведения проверки. Поэтому проведение контрольных мероприятий с истребованием документов в отношении поданной налогоплательщиком уточненной налоговой декларации (расчета) за периоды, по которым истек срок исковой давности, не представляется возможным.

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки либо возврату в порядке, установленном в ст. 78 НК РФ. Заявление о зачете суммы излишне уплаченного налога можно подать в течение трех лет со дня уплаты указанной суммы.

Допустим, налогоплательщик представляет уточненную налоговую декларацию (расчет) к уменьшению за период, который в соответствии со ст. 87 НК РФ не может быть охвачен камеральной налоговой проверкой. Кроме того, налогоплательщик подает в налоговый орган заявление о зачете суммы излишне уплаченного налога в порядке, предусмотренном ст. 78 НК РФ.

В этом случае возможно возникновение коллизии норм ст. ст. 78 и 87 Кодекса в части применения установленных сроков. С одной стороны, нельзя провести полноценные контрольные мероприятия в отношении поданной налогоплательщиком уточненной декларации (расчета), с другой — срок подачи заявления о зачете излишне уплаченной суммы налога может еще не истечь.

На основании изложенного налоговый орган обязан принять уточненную декларацию (расчет), а поданное налогоплательщиком заявление о зачете суммы излишне уплаченного налога может быть рассмотрено с учетом самостоятельно представленных налогоплательщиком подтверждающих документов с последующим вынесением решения в соответствии со ст. ст. 78 и 87 НК РФ.

Не позднее рабочего дня, следующего за датой принятия, указанную уточненную декларацию (расчет) необходимо зарегистрировать. Так сказано в п. 2.5.1 Регламента принятия и ввода в автоматизированную информационную систему налоговых органов данных, представляемых налогоплательщиками налоговых деклараций (расчетов), иных документов, служащих для исчисления и уплаты налогов, и бухгалтерской отчетности, утвержденного Приказом МНС России от 04.02.

Предлагаем ознакомиться: Источники выплаты доходов налогоплательщику

2004 N БГ-3-06/76. В программном комплексе «Система ЭОД — местный уровень» существует возможность регистрации налоговых деклараций (расчетов), бухгалтерской отчетности и иных документов, служащих основанием для исчисления и уплаты налогов, без создания строк начислений налога (сбора) в карточке расчета с бюджетом.

Данная функция реализована в режиме «Регистрация входящих документов/Входящие документы» через подрежим «Регистрация нового документа». Таким образом, уточненную налоговую декларацию (расчет) за отчетный период, по которому истек срок исковой давности, полученную в текущем году и последующие годы, инспектор обязан зарегистрировать.

- аннулировать регистрацию данной уточненной налоговой декларации (расчета) и обосновать аннулирование;

- вновь зарегистрировать принятую уточненную декларацию (расчет) через режим «Документы с начислениями, отсрочками, рассрочками и зачетами» с одновременным созданием строк начислений налога (сбора) в карточке расчета с бюджетом.

При представлении в 2007 г. уточненной декларации по налогу на прибыль «к уменьшению», например, за 2003 г. и более ранние периоды эти суммы в карточке «Расчеты с бюджетом» не проводятся. На суммы «к доплате» указанное правило не распространяется, поскольку ограничений подобного рода часть первая Налогового кодекса не содержит.

К.В.Новоселов

К. э. н.,

советник государственной

гражданской службы РФ 2-го класса

Управление администрирования

налога на прибыль

Читайте также: Досрочный выкуп лизинга с уменьшением выкупной стоимости

ФНС России

Разъяснение чиновников

Минфин России в начале письма напомнил о положениях статьи 272 НК РФ. При использовании метода начисления расходы, принимаемые для целей налогообложения, согласно пункту 1 указанной статьи признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Расходы определяют с учетом положений статей 318 — 320 НК РФ при условии соответствия требованиям статьи 252 НК РФ.

Статьями 318 и 319 НК РФ установлены:

- порядок определения суммы расходов на производство, реализацию;

- порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных, —

а статьей 320 НК РФ — порядок определения расходов по торговым операциям.

Пункт 1 статьи 252 НК РФ позволяет налогоплательщикам учесть при налогообложении только обоснованные и документально подтвержденные затраты, понесенные для осуществления деятельности, направленной на получение доходов.

После чего финансисты обратились к упомянутой статье 54 НК РФ. Абзацем 2 (п. 1) этой статьи определен порядок пересчета налоговой базы при обнаружении в текущем отчетном (налоговом) периоде ошибок (искажений), относящихся к прошлым налоговым периодам, для общего случая. И заключается он в том, что при нахождении таких ошибок налоговую базу и суммы налога на прибыль пересчитывают за период, в котором были совершены указанные ошибки (искажения).

Абзацем 3 (п. 1) статьи 54 НК РФ установлено специальное положение по порядку пересчета налоговой базы и суммы налога на прибыль для случаев:

- когда невозможно определить период совершения ошибок (искажений);

- когда допущенные ошибки (искажения) приводят к излишней уплате налога в периоде их совершения.

Такой пересчет можно осуществить за отчетный (налоговый) период, в котором выявлены ошибки (искажения).

Отметим, что один из плательщиков НДС обратился с жалобой в Конституционный суд РФ по оспариванию конституционности положения абзаца 3 пункта 1 статьи 54 НК РФ. По его мнению, данный абзац по смыслу, придаваемому ему правоприменительной практикой, лишает налогоплательщика права на перерасчет налоговой базы по НДС в случае, если в налоговом периоде, когда была совершена ошибка, образовалась сумма налога к возмещению из бюджета, а не к уплате в бюджет.

Высшие судьи в определении КС РФ от 21.05.2015 N 1096-О констатировали, что статья 54 НК РФ определяет общие правила исчисления налоговой базы налогоплательщиками. Правилами, в частности, предусмотрена возможность исправления обнаруженных при исчислении налоговой базы ошибок. Такая корректировка производится за период, в котором были совершены соответствующие ошибки (абз. 2 п. 1). Абзац 3 пункта 1 статьи 54 НК РФ предусматривает исключение из этого правила, предоставляя налогоплательщику право осуществить корректировку налоговой базы в том налоговом периоде, в котором были выявлены совершенные ошибки, но при наличии одного из двух условий — при невозможности определения периода совершения ошибок или если ошибки привели к излишней уплате налога.

Судьи КС РФ при этом заключили, что оспариваемое законоположение, представляющее собой дополнительную гарантию прав налогоплательщиков при исчислении налоговой базы, направлено на защиту, а не на ограничение их прав. Следовательно, само по себе оспариваемое законоположение не может расцениваться как нарушающее конституционные права налогоплательщиков.

В комментируемом письме Минфин России также констатировал возможность корректировки налогоплательщиком, допустившим ошибки (искажения), которые привели к излишней уплате налога в предыдущем налоговом периоде, налоговой базы за отчетный (налоговый) период, в котором выявлены ошибки (искажения).

Пример 1. В апреле текущего года организация получила акт по выполненным в ноябре 2021 года работам стоимостью 150 000 руб., в том числе НДС 22 881,36 руб. За первое полугодие текущего года разница между полученными доходами и понесенными расходами, которые приняты в налоговом учете, составила 2 478 365 руб. Учет дополнительных расходов в налоговом периоде, к которому они относятся, — в 2021 году — приводит к тому, что в этом периоде у организации уменьшается размер облагаемой базы по налогу на прибыль и, соответственно, возникает переплата по налогу. Это позволяет организации пересчитать налоговую базу по налогу на прибыль в отчетном периоде — первом полугодии 2021 года. С учетом корректировки размер облагаемой базы по налогу на прибыль за первое полугодие текущего года уменьшится до 2 351 246,36 руб. (2 478 365 1,36)). Исчисленная сумма авансового платежа за указанный период — 470 249,27 руб. (2 351 246,36 руб. x 20%), из них 70 537,39 руб. (2 351 246,36 руб. x 3%) подлежит направлению в федеральный бюджет, а 399 711,88 руб. (2 351 246,36 руб. x 17%) — в бюджет субъекта РФ. Сумма в виде стоимости работ без НДС 127 118,64 руб. (150 000 — — 22 881,36) учитывается при формировании показателя, заносимого по строке 400 «Корректировка налоговой базы по выявленным ошибкам (искажениям), относящимся к прошлым налоговым периодам, приведшим к излишней уплате налога, — всего» и по строке 401 «в том числе за 2016 год» приложения 2 к листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» налоговой декларации по налогу на прибыль организаций за первое полугодие 2021 года (утв. Приказом ФНС России от 19.10.2016 N ММВ-7-3/572).

Тезис о корректировке в периоде выявления ошибки Минфин России излагал неоднократно (письма от 24.03.2017 N 03-03-06/1/17177, от 27.06.2016 N 03-03-06/1/37152, от 13.04.2016 N 03-03-06/2/21034).

В письме N 03-03-06/1/37152 финансисты обратились к пункту 8 статьи 274 НК РФ. Этот пункт устанавливает размер налоговой базы отчетного (налогового) периода равным нулю, если в указанном периоде налогоплательщиком получен убыток. Убытком является отрицательная разница между доходами, определяемыми в соответствии с главой 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном этой главой. Финансисты констатировали, что в этом случае пересчет налоговой базы невозможен.

Пересчитать налог можно лишь при наличии облагаемой прибыли.

Если же в текущем периоде получен убыток, то признание расходов, ранее не учтенных в облагаемой базе, заведомо приведет к увеличению суммы убытка. Поэтому какой-либо перерасчет налога в данной ситуации невозможен. И это приводит к необходимости перерасчета налоговой базы за период, в котором произошла ошибка, и подаче уточненной налоговой декларации.

После чего Минфин России подтвердил возможность включения в налоговую базу текущего отчетного (налогового) периода суммы выявленной ошибки (искажения), которая привела к излишней уплате налога в предыдущем налоговом периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль. Если по итогам текущего отчетного (налогового) периода получен убыток, финансисты настоятельно рекомендовали осуществлять перерасчет налоговой базы за период, в котором произошла ошибка.

Пример 2. Предположим, что в 2021 году в налоговом учете организации расходы превзошли полученные доходы на 231 785 руб. В текущем году налогоплательщиком также были получены документы, подтверждающие осуществленные в прошлом году расходы на сумму 34 289 руб. В 2021 году размер облагаемой базы по налогу на прибыль составил 479 340 руб., а исчисленная сумма налога — 95 868 руб. (479 340 руб. x 20%). Эта сумма была перечислена в бюджет в виде авансовых платежей и налога в соответствии со сроками, установленными пунктом 1 статьи 287 НК РФ. Поскольку по итогам 2017 года в налоговом учете получен убыток, то дополнительную сумму расходов 34 289 руб., относящуюся к 2021 году, налогоплательщику надлежит учесть в расходах этого налогового периода. Следовательно, размер облагаемой базы за 2021 год уменьшится до 445 051 руб.9), что уменьшит и сумму налога до 89 010,20 руб. Исходя из этого величина излишне уплаченного налога составит 6 857,80 руб. ((95 868 — 89 010,20) = (34 289 руб. x 20%)). Для подтверждения возникшей переплаты по налогу на прибыль за 2021 год организация должна представить уточненную налоговую декларацию за этот период, в которой будет учтена сумма дополнительных расходов.

Подача же уточненной налоговой декларации, в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему РФ (или увеличена сумма полученного убытка по сравнению с ранее представленной налоговой декларацией), по истечении двух лет со дня, установленного для ее подачи за соответствующий отчетный (налоговый) период, может создать дополнительные трудности налогоплательщику. Налоговики при проведении камеральной проверки такой уточненной налоговой декларации в силу пункта 8.3 статьи 88 НК РФ вправе истребовать у него первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации, и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменений.

Чиновники настаивают на перерасчете налоговой базы и суммы налога в периоде, в котором были совершены ошибки (искажения), и в случае, если в этом периоде отсутствовала уплата налога на прибыль (письмо Минфина России от 11.08.2011 N 03-03-06/1/476).

В письме N 03-03-06/2/21304 Минфин России обратил внимание на различное влияние полученных в текущем отчетном (налоговом) периоде первичных документов, подтверждающих осуществление расходов в прошлых налоговых периодах, в бухгалтерском и налоговом учетах.

Поскольку в НК РФ не расшифровывается понятие «ошибка», то чиновники воспользовались положениями пункта 1 статьи 11 НК РФ. Согласно этому пункту институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ. Поэтому финансисты предложили обратиться к нормативным актам бухгалтерского учета, а именно к Положению по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) (утв. Приказом Минфина России от 28.06.2010 N 63н).

Ошибкой признается неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации. При этом не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности (п. 2 ПБУ 22/2010). Неотражение данных, выявленное в результате поступления новой информации, которая не была доступна организации на момент отражения операции в регистрах бухгалтерского учета, ошибкой не признается.

Неотражение же в целях налогообложения прибыли организаций расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения статьи 54 НК РФ.

Исходя из этого при получении в текущем отчетном (налоговом) периоде первичных документов, подтверждающих осуществление расходов, относящихся к прошлым налоговым периодам, налогоплательщик должен пересчитать налоговую базу по налогу на прибыль либо текущего года, либо прошлого налогового периода, к которому относятся дополнительные расходы.

ФНС России считает, что и после вступления в силу 1 января 2010 года дополнения, внесенного в абзац 3 пункта 1 статьи 54 НК РФ, перерасчет налоговой базы и суммы налога в периоде выявления ошибки (искажения) может быть произведен, только если невозможно определить период совершения ошибки (искажения) в исчислении налоговой базы. Во всех же остальных случаях налогоплательщик должен пересчитывать налоговую базу и налог в налоговом периоде, в котором была совершена ошибка, и представлять уточненную налоговую декларацию за этот период (письмо ФНС России от 17.08.2011 N АС-4-3/13421).

В комментируемом письме финансисты обратили внимание и на пункт 7 статьи 78 НК РФ. Он позволяет налогоплательщику подать заявление о зачете или о возврате суммы излишне уплаченного налога в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах. При этом к выражению «излишне уплаченного налога» чиновники добавили слова «в том числе вследствие перерасчета налоговой базы, повлекшей излишнюю уплату налога».

После чего Минфин России заключил, что выявленные в результате получения первичных документов в текущем отчетном (налоговом) периоде расходы, относящиеся к прошлым налоговым (отчетным) периодам, могут быть учтены в налоговом периоде их обнаружения при соблюдении условий, установленных статьей 54 НК РФ, с учетом положений статьи 78 НК РФ.

Как видим, финансисты предлагают рассматривать положение абзаца 3 пункта 1 статьи 54 НК РФ с учетом ограничения по сроку, установленному пунктом 7 статьи 78 НК РФ для подачи заявления о зачете или возврате сумм излишне уплаченного налога.

В то же время чиновники неоднократно заявляли, что НК РФ не ограничивает срок перерасчета налоговой базы в случае выявления ошибок (искажений), приведших к увеличению налоговой базы и суммы налога (письма Минфина России от 05.10.2010 N 03-03-06/1/627, от 04.08.2010 N 03-03-06/2/139). Но и в этих письмах они не забывали упомянуть о норме все того же пункта 7 статьи 78 НК РФ.

Отметим, что в приложении 2 к листу 02 налоговой декларации по налогу на прибыль предусмотрено три строки, 401 — 403, для расшифровки показателя строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения).