Бесплатно используйте эти материалы КонсультантПлюс, чтобы правильно рассчитать и оплатить имущественный налог:

- Справочная информация: ставки налога на имущество организаций в субъектах Российской Федерации.

- Готовое решение: как рассчитать и уплатить налог на имущество организаций.

- Типовая ситуация: оплата и отчетность по имущественному налогу.

- Формы налогового учета и отчетности: бланки и образцы заполнения.

Законодательство в отношении имущественного сбора меняется, и надо быть в курсе последних изменений, чтобы правильно рассчитать налог на имущество юридических лиц в 2021 году, корректно определив налоговую базу. Проверить расчеты поможет бесплатный онлайн-калькулятор.

Определение налоговой базы

При определении налоговой базы в нее включается не все имущество. Налогооблагаемой признается только недвижимость, которая принята к бухгалтерскому учету налогоплательщика и числится на балансе организации. Объекты, которые не участвуют в определении налоговой базы, разделяют на две группы: освобождаемые и льготируемые.

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты, природные ресурсы) и другие. Одновременно с этим из налоговой базы исключают все движимые имущественные объекты.

Подробнее: Декларация по налогу на имущество: заполнение нового бланка

Что касается льгот, налогоплательщики, которые вправе ими воспользоваться, закреплены в п. 3 ст. 56, п. 2 ст. 372 НК РФ. Выделяют всего два вида привилегий:

- Федеральные льготы, которые действуют на территории всей страны. Воспользоваться ими вправе те налогоплательщики, которые отвечают заявленным требованиям. Они закреплены в статье 381 НК РФ.

- Региональные послабления, которые утверждаются органами власти субъектов России. Нормы о льготах применяются исключительно в пределах конкретного региона.

ВАЖНО!

Если организация применяет региональную льготу, то необходимо следить за законодательством субъекта РФ.

Проверить действующие положения удобно на официальном сайте ФНС. Если конкретный вид льготы не утвержден, упразднен, отменен на текущий календарный год, то воспользоваться привилегией нельзя. Придется исчислять сумму по общим правилам.

Начисление пени по налоговым платежам

Очень важно учитывать налоговый период, который для всех без исключения составляет календарный год (это указано в п. 1 ст. 379 НК РФ). Узнав какой налог на имущество организаций в онлайн калькуляторе, но не успев вовремя его заплатить, начинается начисление пени. Это не страшно, если сразу же исправить ситуацию и вернуть деньги. Чем дольше с этим тянуть, тем больше придется в итоге заплатить помимо основного долга.

В онлайн калькуляторе можно не только рассчитать налог на имущество организации, но и пеню на него. Представленный на сайте «Правио» калькулятор очень удобный как для профессионалов, которые хотят проверить точность своих расчётов, так и для новичков, не имеющих достаточного опыта, чтобы выполнять все расчёты самостоятельно. А благодаря виртуальному инструменту все манипуляции можно сделать за несколько секунд. Для этого не требуется особых навыков или знаний – только иметь набор необходимой информации и возможность её указать в нужных полях. Все остальное выполнит система.

Подготовка к расчету

Распределим все имущество, учтенное на счетах 01 и 03, на 5 групп:

№ Группы Комментарий I Недвижимость, по которой определена кадастровая стоимость На официальном сайте Росреестра (https://rosreestr.ru) размещена кадастровая стоимость объектов II Недвижимость, по которой нет кадастровой оценки Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость III Объекты, освобожденные от налогообложения Перечень дан в п. 4 ст. 374 НК РФ IV Льготируемые объекты Перечень дан в ст. 381 НК РФ V Прочее Недвижимость, не попавшая ни в одну из вышеперечисленных групп

Точка расчета

Новый сервис доступен на официальном сайте ведомства nalog.ru. Там можно выбрать категорию: например, индивидуальный предприниматель (ИП) или компания, не зарегистрированная в качестве ИП, указать размер дохода, особенности деятельности и количество наемных работников.

«Вмененка» очень популярна у предпринимателей, но продлевать ей «жизнь» после 2021 года не планируется

В зависимости от этих параметров система предложит подходящий налоговый режим. В их числе упрощенная система налогообложения (с 1 июля планируется переход на УСН-онлайн, при которой налоговики будут рассчитывать налог самостоятельно, без запроса деклараций, на основе данных, полученных от онлайн-касс), патент (позволяет выплачивать вместо традиционных налогов фиксированный процент от потенциально возможного годового дохода), налог на профессиональный доход (действует для самозанятых при условии регистрации в мобильном приложении), общий режим. По каждому есть краткая справка и порядок перехода.

Подготовить «налоговый калькулятор» ФНС поручил председатель правительства РФ Михаил Мишустин в связи с о с 1 января 2021 года. «Нужно провести более активную разъяснительную кампанию, чтобы было понятно, каким образом переходить на другие режимы. И сделать налоговый калькулятор, чтобы предприниматель мог посмотреть, что выгоднее», — сказал глава правительства на встрече с представителями малого и среднего бизнеса.

ЕНВД появился в 2002 году, когда требовалось вывести из тени те виды деятельности, которые не поддавались контролю. За это время он стала вторым по востребованности спецрежимом после упрощенной системы налогообложения. Им пользуются 200 тысяч юридических лиц и около 1,8 млн индивидуальных предпринимателей. В то же время после того, как почти все компании и ИП перешли на онлайн-кассы с автоматической передачей данных в налоговую, стало понятно, что некоторые игроки с миллиардными оборотами используют «вмененку» для уменьшения налоговых платежей. По статистике ФНС, средний размер вмененного дохода компаний, работающих на «вмененке», составляет не больше 450 тысяч рублей в год, а объем выручки — более 12 млн рублей, то есть в 26 раз больше.

Налогообложение «вмененного дохода» характерно для развивающихся налоговых систем, комментирует Михаил Орлов, партнер КПМГ в России и СНГ. Главная проблема ЕНВД заключается в неспособности взимания справедливого налога, основанного на финансово-экономических показателях бизнеса. На ранних этапах становления налоговой системы государства это уместно, но по мере совершенствования налогового контроля от таких налогов необходимо отказываться, указывает Орлов.

Вместе с тем отказ от ЕНВД ставит перед государством серьезные вопросы: что получит малый бизнес взамен и как удержать его от возврата в тень, отмечает эксперт. Сегодня привлекает предпринимателей в режиме ЕНВД прежде всего простота уплаты налога, низкая по сравнению с общим режимом налоговая нагрузка и низкий уровень административных издержек. «Сопоставимыми преференциями для бизнеса обладает УСН. Но его необходимо доработать для того, чтобы большее число организаций и ИП смогли бы перейти на этот режим, — полагает Орлов. — Для этого требуется поднять пороговые значения по выручке и скорректировать правоприменительную практику налоговых органов, которые часто видят злоупотребления в том, что одному лицу принадлежит две и более организаций, находящихся на режиме УСН. В этом налоговики усматривают дробление бизнеса, что не всегда так».

Расчет суммы налога

Если надо определить, сколько платить за объект, облагаемый по кадастровой стоимости, калькулятор расчета налога на имущество юридических лиц в 2021 году не понадобится, поскольку формула совсем простая:

Читайте также: Чем опасен ошибочно выделенный в платежке НДС спецрежимнику

Авансовый платеж = кадастровая цена × ставка.

Чтобы рассчитать авансовый платеж, полученный показатель делим на 4.

Подробнее: Пример расчета налога на имущество организаций

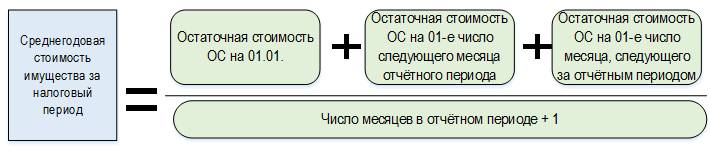

Гораздо сложнее производится расчет по среднегодовой стоимости, и тут калькулятор налога на имущество юридических лиц в 2021 году по кадастровой стоимости не пригодится, поскольку алгоритмы отличаются. В этом случае сначала суммируют остаточную стоимость объектов, затем определяют среднегодовую цену недвижимости, а потом уже ее умножают на налоговую ставку. Для расчета авансовых платежей повторяют ту же процедуру, но делят уже на 4, 7, 10, в зависимости от периода, за который производится уплата. Взнос к уплате за год определяют путем уменьшения общей суммы на уплаченные авансы.

Формула, как производится расчет авансового платежа по налогу на имущество, выглядит следующим образом:

Работа с калькулятором

Для начала расчетов следует знать налоговую ставку по налогу на имущество юридических лиц.

Уточним, что налоговые ставки устанавливаются на региональном уровне. Это означает, что ставка принимается представительными органами субъекта Российской Федерации в пределах, установленных главой 30 Налогового кодекса РФ.

В равной степени на региональном уровне устанавливаются также:

- конкретные особенности по исчислению налоговой базы;

- налоговые льготы;

- условия применения льгот субъектами предпринимательской деятельности.

Применительно к калькулятору это означает, что налоговая ставка и иные показатели, необходимые для расчета, должны быть введены самим пользователем – налогоплательщиком по ст.474 НК РФ, поскольку ни один калькулятор не способен учитывать все региональные особенности.

В специально отведенные для этого окна введите остаточную стоимость всех имеющихся на балансе основных средств по показателям:

- на начало каждого месяца;

- на конец года.

Для каждого месяца в калькуляторе имеется отдельное окно. Таким образом, в 12 полей потребуется ввести 13 показателей, из которых два приходятся на декабрь.

После заполнения всех полей следует сделать клик левой клавишей мыши на кнопку «Рассчитать». Полученные в результате расчета данные будут выведены в нижерасположенной таблице.

Как считать налог на онлайн-калькуляторе

Поскольку расчет для имущества, облагаемого по среднегодовой стоимости, трудоемкий, предлагаем использовать калькулятор имущественного налога как основной или вспомогательный инструмент.

Читайте также: Новые счета‑фактуры, декларации и регистры по НДС

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

Шаг 1. В первом окне вводим налоговую ставку, принятую в вашем регионе. По умолчанию введенное значение 2,2%.

Шаг 2. Заполняем в каждом месяце цифры остаточной стоимости.

Шаг 3. Нажимаем кнопку «Рассчитать».

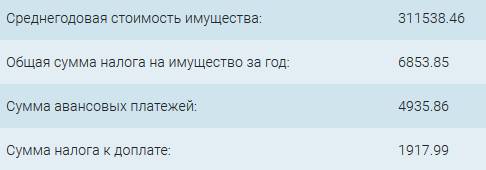

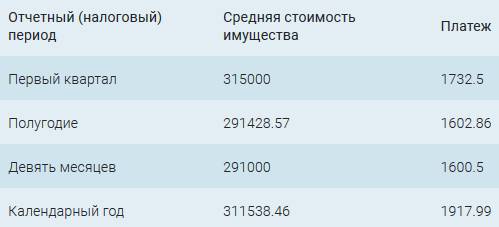

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму к доплате.

Одновременно калькулятор налога на недвижимость покажет квартальные и полугодовые суммы платежей.

Порядок расчета налога на имущество организаций

Налог на имущество организаций — региональный налог. Порядок его исчисления и уплаты регулируется гл. 30 НК РФ и законодательными актами субъектов России. В их ведении находятся такие вопросы, как размер налоговой ставки (но не более верхнего предела, зафиксированного в НК РФ), льготы, сроки уплаты налога и сдачи отчетности, перечень объектов и субъектов налогообложения.

Важно! Налог на имущество организаций обязаны платить фирмы, ведущие деятельность на территории России, а также иностранные компании — в отношении имущества, подпадающего под действие гл. 30 НК РФ. Налогом облагается движимое и недвижимое имущество: станки, автомобили, крупное оборудование, здания.

Правила обложения налогом в 2014–2016 годах сильно изменились. В 2014 году законодатели вменили обязанность платить данный налог предприятиям на ЕНВД, в 2015 году та же участь постигла «упрощенцев». Кроме того, в 2015 году налог на имущество организаций пришлось перечислять и некоторым ИП. В этой статье мы собрали все поправки, внесенные законодателями в расчет налога в 2021 году.

При расчете налога на имущество организаций нужно иметь в виду актуальные изменения законодательства, а также сверяться с региональными приказами и распоряжениями, поскольку в них может содержаться ценная для вашей компании информация. Статья «Какой порядок расчета налога на имущество организаций?» содержит пошаговый алгоритм исчисления суммы налога к уплате, схему расчета авансов и наглядный пример.

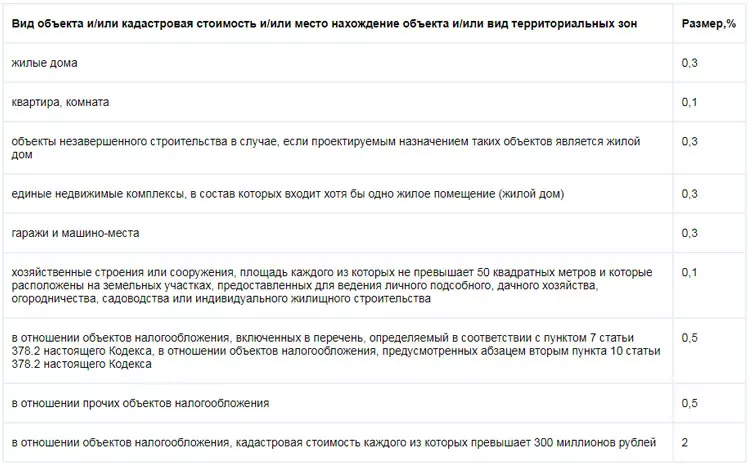

Налог на гараж для физических лиц в 2021 году

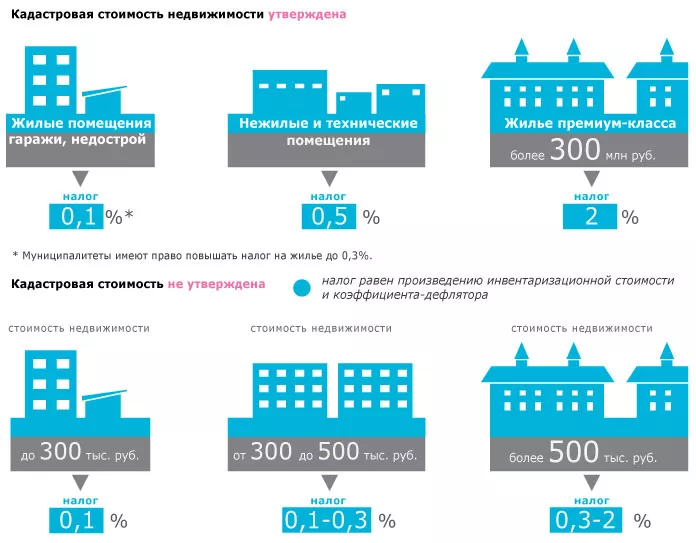

Любое недвижимое имущество граждан, в том числе нежилое, к которому относится и гараж, является объектом налогообложения. Эта норма закреплена в Налоговом кодексе.

Сам налог относится к местным и его ставки определяют НК РФ и нормативные акты властей территорий. Базовая ставка для гаража составляет 0,1% от его кадастровой стоимости. Местные власти могут устанавливать своё значение, но НК ограничивает верхнюю планку налога. Для его расчета применяется суммарная стоимость всего имущества:

- 300 — 500 тыс. рублей предельные величины будут ограничены — 0,3 %,

- свыше 500 тыс. рублей – до 2 %.

Отметим, что гаражи участвуют в расчете вместе с иными объектами недвижимости.

Исчисляется налог один раз в год за период с момента возникновения права. Например, гражданин И. купил гараж 5 марта 2021 года. Налог с этого имущества за 2021 год будет рассчитан за 10 месяцев владения.

Собственник гаража также может быть и собственником земли под ним. Тогда за нее уже нужно платить земельный налог.

Срок уплаты налога за гараж, которым гражданин владел в течение года — 2 декабря следующего за ним года. Сегодня налог на имущество физических лиц за 2021 год необходимо оплатить до 02.12.2021 года.

Для справки: Пенсионеры освобождены от имущественного налога на все жилые и нежилые объекты владения. Но, если у пенсионера в собственности несколько гаражей, то освобождается от уплаты налога только один из них на свое усмотрение. За землю под гаражом заплатить придется в любом случае.