- Регулирование операций по кассе

- Характеристика счета 50

- Кассовые документы

- Наличные денежные средства (ПКО, РКО, Инкасация, Кассовая книга)

- Рекомендуем ознакомиться с разделами

- Ответственность за несоблюдение кассовой дисциплины

- Расходы и поступление средств на ККТ

- Итоги

- Типовые проводки и примеры операций по 50 счету

- Практический пример с проводками

Регулирование операций по кассе

Движение денежной наличности характерно практически для всех предприятий и ИП. Особенности ведения операций по кассе закреплены в указании ЦБ РФ № 3210-У от 11.03.2014. Документ регулирует оформление и учет движения денежных средств хозсубъектов.

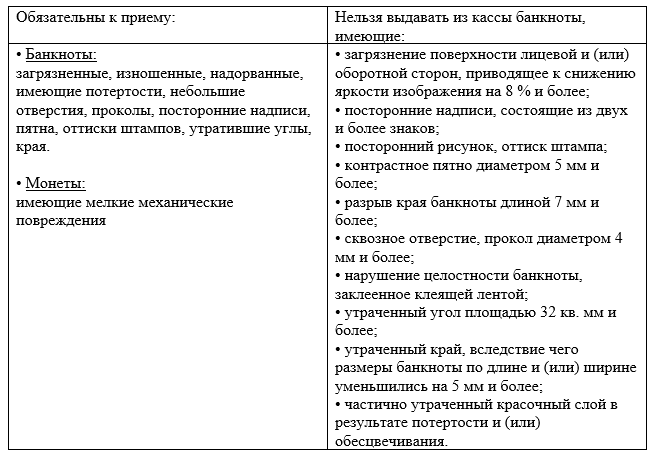

С 30.11.2020 документ действует в новой редакции, который внес значительное количество изменений. Например, кассиры обязаны принимать изношенные банкноты, а вот выдавать их уже нельзя. Их придется сдать в банк. Описание таких банкнот приведем в таблице:

В настоящее время сохраняется необходимость самостоятельного ежегодного определения лимита расчета по кассе. Однако для субъектов малого бизнеса и ИП обязанность по установлению кассового лимита упразднена. Им более не требуется ежедневно контролировать остаток наличности.

Подробнее см. статью «Кассовая дисциплина — лимит остатка кассы на 2021 — 2021 годы».

О других нюансах работы с наличностью читайте:

Читайте также: Бухгалтерский учет и анализ финансовых результатов

- «Нюансы документального оформления кассовых операций»;

- «Какой порядок оформления кассовых документов?»;

- «Какой предельный размер расчетов наличными между юридическими лицами?».

Характеристика счета 50

Все организации обязаны отражать операции, осуществляемые с наличными денежными средствами. Не имеет значения, кто является контрагентом — физическое лицо или предприятие. Закон для всех действует одинаково. Для учета наличных финансов используется счет 50 — Касса. Здесь отражаются такие операции, как:

- выдача заработной платы работникам;

- возврат средств покупателю;

- выдача наличности под отчет для хознужд организации;

- денежные поступления (например, плата за товар, материалы или услуги);

- процедура инкассации и пр.

Доступ к наличным средствам, а также проведению операций с ними имеет только бухгалтер-кассир (или заменяющее лицо).

По дебету счета 50 собирается информация о приеме наличности, а по кредиту — о выдаче из кассы. К счету 50 в бухгалтерском учете можно открыть несколько субсчетов, которые закреплены в Плане счетов (приказ Министерства финансов от 31.10.2000 № 94н).

В основном организации используют субсчет 50.1 (50.01 — в специализированных бухгалтерских программах) бухучета под названием «Касса организации».

Кассовые документы

Кассовыми документами признаны два вида кассовых ордеров ― расходный и приходный. Формы этих бланков унифицированы и утверждены законодательством. Порядок заполнения кассовых ордеров не допускает внесение в них исправлений и помарок – с ними документ становится недействительным.

Ордера регистрируются в журнале регистрации кассовых ордеров.

А главным регистром по кассе является кассовая книга.

Узнайте также:

- можно ли вносить в кассовую книгу исправления;

- как сделать выписку из кассовой книги.

Проверьте, правильно ли вы оформляете кассовые операции с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Наличные денежные средства (ПКО, РКО, Инкасация, Кассовая книга)

Приступим к рассмотрению кассовых операций. В разделе «Банк и касса» открываем журнал «Кассовые документы». Журнал очень похож на журнал банковских документов, содержит документы по поступлению и списанию наличных денежных средств. Также из него можно распечатать кассовую книгу.

Начнем с операции поступления денег в кассу с расчетного счета. Создадим документ поступления с видом операции «Получение наличных в банке» от 13 января в сумме 100 тысяч рублей. Счет кредита — 51 счет. Принято от: расчетный счет с которого мы спишем деньги. Основание: Получение наличных в банке. Проведем такой документ.

Создаем документ Расходный кассовый ордер. Вид операции: Выдача подотчетному лицу. Дата 13 января. Указываем получателя — открываем список доступных физических лиц. Выбираем нашего директора, которому мы выдадим 100 тысяч рублей. Можно указать паспортные данные, приложение, основание и комментарии к данному документу. Проведем его.

Документы можно распечатать: расходный кассовый ордер, приходный кассовый ордер, можно распечатать реестр документов.

Автоматически на основании проведенных кассовых документов формируется можно распечатать кассовую книгу.

Теперь перейдем в раздел «Банк и касса» журнал «Авансовые отчеты» и попробуем создать авансовый отчет.

Читайте также: Бухгалтерский и налоговый учет: сходство и отличие

Документ предназначен для отражения в учете расходов сотрудника организации за счет средств, полученных сотрудником под отчет.

При вводе документа в шапке нужно указать следующие реквизиты:

- Подотчетное лицо — сотрудник организации, который отчитывается за выданные ему под отчет денежные средства.

- Склад — склад, на который приходуются товары, материалы и другие ценности, приобретенные подотчетным лицом.

На закладке Авансы заполняется информация о суммах, полученных подотчетным лицом. Заполняются реквизиты:

- Документ аванса — документ, которым было отражено получение сотрудником средств под отчет (Выдача наличных, Списание с расчетного счета или Выдача денежных документов). При выборе Документа аванса реквизиты Сумма аванса, Валюта и Выдано заполняются автоматически.

- Израсходовано — указывается фактически израсходованная часть суммы, полученной под отчет.

На закладке Товары заполняется информация о товарно-материальных ценностях, приобретенных подотчетным лицом:

- Номенклатура, Количество, Цена, Сумма, % НДС, НДС заполняются данными о приобретенных ценностях.

- Наименование документа (расхода), Номер документа и Дата документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

- Если к авансовому отчету приложен счет-фактура на приобретенные ценности, необходимо установить флажок СФ предъявлен, указать Поставщика и заполнить поля Дата СФ и Номер СФ. При проведении авансового отчета в этом случае будет автоматически создан документ Счет-фактура полученный.

- Для формирования проводок по поступлению товарно-материальных ценностей от подотчетного лица необходимо заполнить поля Счет учета и Счет учета НДС. При выборе Номенклатуры реквизиты заполняются автоматически по данным регистра Счета учета номенклатуры.

На закладке Тара заполняется информация о возвратной таре, полученной подотчетным лицом у поставщиков.

На закладке Оплата указывается информация о суммах, уплаченных поставщикам за ранее приобретенные товары, работы и услуги или уплаченные в качестве предоплаты. Заполняются реквизиты:

- Контрагент — поставщик, которому была произведена оплата.

- Договор — договор с контрагентом. Должен иметь вид «С поставщиком», «С комитентом (принципалом)» или «Прочее».

- Погашение задолженности — способ погашения задолженности перед поставщиком в разрезе документов расчетов. Необходимо выбрать один из возможных способов: Автоматически, По документу или Не погашать.

- Документ расчетов — указывается только при выборе способа погашения задолженности По документу. В этом случае при проведении будет погашена задолженность только по указанному документу расчетов.

- Сумма — сумма оплаты поставщику.

- Сумма взаиморасчетов — сумма оплаты поставщику в валюте расчетов, указанной в Договоре.

- Счет расчетов — счет учета, на котором при проведении будет погашаться остаток задолженности. Не указывается при выборе способа погашения задолженности Не погашать.

- Счет авансов — счет учета, на который относится часть оплаты, оставшаяся нераспределенной после погашения задолженности контрагента.

- Наименование вход. документа, Номер вход. документа и Дата вход. документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

На закладке Прочее заполняется информация о других расходах, произведенных подотчетным лицом (командировочные расходы, расходы на проезд, расходы на бензин и т. д.):

- Наименование документа (расхода), Номер документа и Дата документа необходимо заполнить для правильного формирования печатной формы авансового отчета.

- Если к авансовому отчету приложен счет-фактура на приобретенные ценности, необходимо установить флажок СФ предъявлен, указать Поставщика и заполнить реквизиты Дата СФ и Номер СФ. При проведении авансового отчета в этом случае будет автоматически создан документ Счет-фактура полученный. Флажок Бланк строгой отчетности устанавливается, если вычет НДС по командировочным расходам производится на основании полученного бланка строгой отчетности. Созданный счет-фактура при этом не регистрируется в Журнале учета полученных и выданных счетов-фактур.

- Сумма, % НДС, НДС заполняются данными о произведенных расходах.

- Для формирования проводок по расходам необходимо заполнить реквизит Счет затрат (БУ), аналитику по этому счету и реквизит Счет учета НДС. Если организация является плательщиком налога на прибыль, дополнительно заполняется поле Счет затрат (НУ) и аналитика по этому счету. При выборе Номенклатуры счета учета заполняются автоматически по данным регистра сведений Счета учета номенклатуры.

Для документа Авансовый отчет предусмотрена печатная форма АО-1 (Авансовый отчет)

20 января создаем Авансовый отчет. Подотчетное лицо: директор.

На вкладке «Авансы» добавим кассовый ордер, по которому выдавался аванс.

На вкладке «Товары» укажем документ расхода: чек № 542 от 15.01. Номенклатура – создадим новую позицию «Бумага для принтера» с Видом номенклатуры «Материалы». Количество 10, цена 200 руб. НДС 18% = 360 руб. Поставщик – создадим нового:

- Наименование: ООО «ТЦ КОМУС»,

- ИНН/КПП: 7706202481/ 770601001

- ОГРН: 1027700432650

- Адрес: 119017, Москва г, Старомонетный пер, дом № 9, корпус Стр.1

Счет-фактура: № 8245112 от 15 января.

Счет учета 10.01, счет НДС 19.03.

На вкладке «Оплата» укажем документ (расхода): чек № 58 от 14.01. Контрагент – создадим нового:

- Наименование: ЗАО «РАЙФФАЙЗЕНБАНК», на сумму 1 500 000,00 рублей. Читайте также: Переоценка валютных средств в регламентированном учете в 1С:Комплексная автоматизация 2

Оформить поступление на расчетный счет от 30.01 оплата от покупателя, входящий номер 56 от 30.01. Плательщик:- Наименование: ООО «АТАК»

- ИНН/КПП: 7743543232 / 774301001

- ОГРН: 1047796854533

- Адрес: 125635, Москва г, Ангарская ул, дом № 13

- Договор с покупателем 5426/65552 от 14.01.2015

Сумма 349000 рублей. Зачет авансов автоматический, НДС 18%.

Оформить поступление на расчетный счет от 02.02 оплата от покупателя, входящий номер 526 от 02.02. Плательщик:

- Наименование: ООО «АТАК»

- ИНН/КПП: 7743543232 / 774301001

- ОГРН: 1047796854533

- Адрес: 125635, Москва г, Ангарская ул, дом № 13

- Договор с покупателем 5426/65552 от 14.01.2015

Сумма 500000 рублей. Зачет авансов автоматический, НДС 18%.

Оформить поступление на расчетный счет от 10.02 оплата от покупателя, входящий номер 352 от 10.02. Плательщик:

- Наименование: ООО «БИЛЛА»

- ИНН/КПП: 7721511903/ 774901001

- ОГРН: 1047796466299

- Адрес: 109369, Москва г, Новочеркасский б-р, дом № 41, корпус 4

- Договор с покупателем 7458/85/96 от 15.01.2015

Сумма 2500000 рублей. Зачет авансов автоматический, НДС 18%.

Оформить списание с расчетного счета от 30.01 Прочее списание, входящий номер 904258 от 30.01. Получатель:

- Наименование: ОАО «СБЕРБАНК РОССИИ»

- ИНН/КПП: 7707083893/ 775003035

Сумма 490 рублей. Ежемесячная плата за предоставление обслуживания с использованием системы «Сбербанк Бизнес ОнЛ@йн» за ‘январь 2015 г.’. НДС не облагается.

Оформить списание с расчетного счета от 30.01 Прочее списание, входящий номер 36666 от 30.01. Получатель:

- Наименование: ОАО «СБЕРБАНК РОССИИ»

- ИНН/КПП: 7707083893/ 775003035

Сумма 600 рублей. Комиссия за ведение счета ‘40702810638000067179’ в рублях за период с ’01/01/2015′ по ’31/01/2015′. НДС не облагается.

Оформить поступление наличных денежных средств от 31.01 Оплата от покупателя. Плательщик:

- Наименование: ООО «БИЛЛА»

- ИНН/КПП: 7721511903/ 774901001

- ОГРН: 1047796466299

- Адрес: 109369, Москва г, Новочеркасский б-р, дом № 41, корпус 4

- Договор с покупателем 7458/85/96 от 15.01.2015

Сумма 304000 рублей. Зачет авансов автоматический, НДС 18%.

Оформить авансовый отчет от 26.01 Подотчетник: директор.

Приобретены по чеку 555 от 16.01 «Бумага для принтера» 1 шт. по цене 200 руб. + НДС 18%. Поставщик ООО ТЦ Комус. Счет-факутра 84523659 от 16.01

Произведена оплата поставщику ЗАО «ТМП № 20» по чеку 60 от 16.01 по договору 15/011 от 14.01 на сумму 10000 рублей.

Оплачены услуги по чеку 452 от 16.01 по ксерокописрованию документов на сумму 500 рублей, Без НДС. Общехозяйственные расходы.

Сформировать счета-фактуры на аванс за 1 квартал.

Дальше Предыдущий

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или аренды программы 1С:Бухгалтерия 8 в облаке обращайтесь по телефонам +7(499)390-31-58, или на e-mail: [email protected]

Рекомендуем ознакомиться с разделами

Реализация продукции, работ и услуг. Расчеты с покупателями

Настройка функциональности в программе 1С Бухгалтерия 8.3 Учет основных средств Подготовка к работе с 1С Бухгалтерия Как в программе 1С:Бухгалтерия 8 вводят сведения об организациях

Ответственность за несоблюдение кассовой дисциплины

Субъекты хоздеятельности несут ответственность не только за правильность оформления кассовых документов, но и за полноту оприходования наличности. Срок давности нарушения по кассовым операциям невелик и составляет всего лишь 2 месяца. К административной ответственности налоговая вправе привлечь нарушителей при обнаружении ошибок. Согласно п. 1 ст. 15.1 КоАП РФ величина штрафа для организаций может достигать 50 000 рублей. Для ИП и руководителей по той же статье штрафные выплаты составят 4000–5000 рублей.

Подробнее о мере ответственности см. материал «А ваша кассовая дисциплина в порядке?»

КонсультантПлюс предупреждает: Нарушение правил работы с денежной наличностью и порядка ведения кассовых операций — это нарушение кассовой дисциплины. В чем оно выражается и какие за это предусмотрены санкции, смотрите в К+. Пробный доступ можно получить бесплатно.

ИП освобождаются от полноценного ведения кассовых операций с установлением лимита наличности и использования строгих унифицированных форм документов. Но если предприниматели все-таки работают в процессе своей деятельности с РКО и ПКО, то заполнять их необходимо по всем правилам.

Расходы и поступление средств на ККТ

Попробуем взять в качестве примера кассу, которая включена в состав ОС, и рассмотреть, каким образом должна указываться каждая статья расходов.

Читайте также: Когда и как рассчитывать и платить транспортный налог

- Стоимость купленного оборудования – Дт-08, Кт-60.

- Покупка ПО и траты на его установку и настройку — Дт-08, Кт-60 — компании необходимо вложить денежные средства, чтобы привести кассу в состояние, пригодное для ее удобного и эффективного использования.

- Приобретение периферийных устройств – это могут быть считыватели кодов, дисплеи, клавиатуры и другое оборудование — Дт-10, Кт-60 — такие устройства не могут быть введены в ОС, так как компания может также использовать их и с другим оборудованием.

- Начисление амортизации — Дт-20, 25, 26, 44, Кт-02 — после первого месяца использования оборудования данный пункт должен учитываться ежемесячно.

ККТ можно отнести к четвертой категории оборудования, и устройство имеет срок работы 5-7 лет. Таким образом, примерно на такой период и необходимо установить срок амортизации ККТ.

Необходимо обратить внимание на временную разницу в ситуациях, когда в бухгалтерии устройство фигурирует как ОС, а в налоговом учете – как МПЗ. Такой вопрос также можно решить дополнительными проводками:

- После того, как устройство было введено в эксплуатацию, в отчетности должна быть сформирована проводка, которая отражала бы отложенное обязательство — Дт-68, Кт-77.

- Амортизация будет начисляться от начала нового месяца. Например, Дт-25, Кт-02 – это вызовет временную разницу.

- Если отложенное налоговое обязательство оформлялось раньше, погашение может производиться с этого времени — Дт-77, Кт-68.

Один из важных аспектов работы онлайн-техники – это использование фискальных накопителей. В зависимости от того, чем занимается компания, и какой поток клиентов она имеет, такое оборудование подлежит замене каждые несколько месяцев или лет. Однако проводка приобретения такого накопителя должна полностью соответствовать тому, какой метод учета ККТ вы выберете.

Если по бумагам устройство – это основное используемое средство, то замена ФН будет считаться процедурой модернизации. Записи должны иметь такой вид:

- Траты на приобретение нового накопителя – Дт-10, Кт-60.

- Траты на модернизацию (с учетом стоимости ФН и работ по установке) – Дт-08, Кт-10.

- При замене части оборудования его стоимость увеличится. Это должно быть отражено на карточке ОС – Дт-01, Кт-08.

Если касса относится к МПЗ, проводка будет другой:

- Покупка накопителя – Дт-10, Кт-60.

- Списание трат на приобретение ФН – Дт-22, 44, Кт-10.

Кроме уже перечисленных проводок также существует возможность проведения учета денежных средств, которые были получены с помощью устройства.

- Платеж картой банка – Дт-57, Кт-90.

- Возврат средств – Дт-50, 57, Кт-76, 60.

- Получение средств – Дт-50, Кт-90.

В случае если вы ведете аналитику продаж, то оплата должна быть отображена как Дт-62, Кт-90.

Любые другие расчеты – это может быть выдача выигрыша, арендная плата или передача средств должны отображаться как Дт-76, 60, Кт-50, 51.

Итоги

Касса — важный участок, который присутствует в учете практически каждого хозсубъекта. Поэтому схемы корреспонденции счетов бухучета по кассе должен знать каждый бухгалтер. Также не стоит забывать, что документация по кассе строго унифицирована и заполняется в нормативно закрепленном порядке, а нарушения кассовой дисциплины чреваты штрафами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Счет ДтСчет КтОписание проводки по операцииДокумент-основание5050-2Денежные средства переданы из операционной кассы в кассуКО-1, КМ-6, КМ-45051Перемещение денежных средствс расчетного счёта в кассуКО-1, выписка из банка по счёту, корешок чека (чековая книжка)5052Перемещение денежных средств с валютного счёта в кассуКО-1, выписка из банка по счёту5062Получен аванс от покупателя/получена оплата за товарКО-1, кассовый чек.5070Возврат в кассу излишка по з/плате.КО-150/50-371Возврат в кассу остатка подотчётных сумм/денежных средствКО-15073-1Оплата по займам от сотрудниковКО-15075-1Взнос учредителя в уставный капиталКО-1, учредительные документы50-190.01.1Выручка от продаж/поступление доходов от прочих операцийКассовый реестр

Таблица 2. Основные проводки по кредиту счёта 50:

Счет ДтСчет КтОписание проводки по операцииДокумент-основание0450-1Покупка НМАКО-25150Передача наличности из кассы в банкКО-26050-1Оплата поставщику (подрядчику) за полученные товары (выполненные работы)КО-25250-1Возврат аванса покупателю со специального банковского счетаКО-27050Выдача з/платы работникамКО-2, Т-537050Выплата доходов от участия в организации работникамКО-27150/50-3Выдача подотчетных сумм/ денежных документовКО-273-150Получение займа работникомКО-275-250Выплата доходов от участия в организации лицам, не являющимся сотрудникамиКО-27650-1Оплата обязательств в виде задолженности перед прочими контрагентамиКО-29450Отражение недостачи по кассеИНВ-15, ИНВ-26

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

Счет ДтСчет КтСумма проводки, руб.Описание проводки по операцииДокумент-основание26607 458,00отражены в составе затрат (8 800,00-1 342,00)Акт выполненных работ (далее – Акт)19601 342,00Выделен НДС от стоимости услугАкт68 НДС191 342,00НДС принят к вычетуАкт, счёт-фактура7150-19 000,00Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М.КО-2, заявление подотчётного лица60718 800,00Отражена оплата заАкт, авансовый отчёт50-171200,00Остаток неиспользованных средств Юзик К.М. возвратил в кассу организацииАкт, авансовый отчёт, КО-1