- Что нужно прилагать к авансовому отчету

- Касса и контрольно-кассовая техника: есть ли различия?

- Нужен ли чек к ПКО?

- Порядок приема и выдачи наличных денег

- Бланки строгой отчетности

- Вместо кассового чека квитанция к приходному кассовому ордеру

- Преимущества онлайн-оплаты госпошлины

- Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

- БСО вместо чека

- Дополняем авансовый отчет товарным чеком

- Как исправить ошибки в авансовом отчете?

- Итоги

- Как выдаются подотчетные средства

- Порядок выдачи подотчетных сумм

- Действует ли товарный чек если нет кассового в 2021 году

- Новый список документов для авансового отчета в 2021 году

- Проводим расходы правильно

- Какие налоги можно уменьшать

- Действителен ли товарный чек без кассового в 2021 году

- Что делать, если нарушен срок представления авансового отчета?

- Действителен ли товарный чек без кассового чека для ИП и ООО

- Товарный чек без кассового чека действителен в 2021

- Кассовый и товарный чеки для ИП в 2021 году

Что нужно прилагать к авансовому отчету

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю , но не уточняется, какими именно.

В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины. В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение).

РАЗЪЯСНЕНИЯ от КонсультантПлюс: Можно ли принять к учету авансовый отчет с товарным чеком, но без кассового? Изучите материал, получив пробный доступ к системе К+ бесплатно.

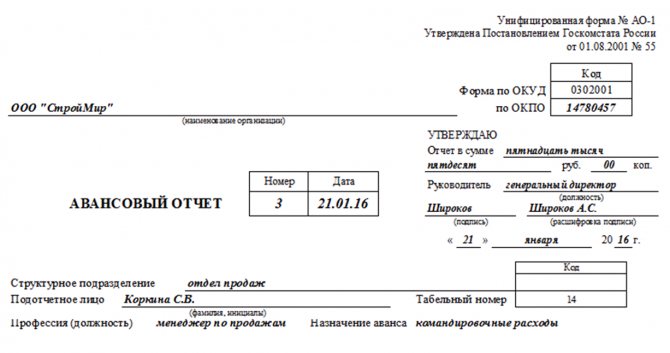

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от 01.08.2001 № 55 в качестве унифицированной формы для составления авансового отчета (как и в ее аналоге, применяемом для бюджетных учреждений, — форме 0504505, утвержденной приказом Минфина РФ от 30.03.2015 № 52н), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

Подробнее о заполнении формы АО-1 читайте в статье .

Читайте также: Транспортная накладная 2021: скачать бланк, образец заполнения

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время большинство продавцов должны использовать онлайн-ККТ и выдавать покупателям кассовый чек, соответствующий всем требованиям закона «О ККТ» от 22.05.2003 № 54-ФЗ. Работать без ККТ и выдавать иные документы о расчете могут только лица, освобожденные от применения ККТ. Если продавец свою кассовую обязанность игнорирует, закон нарушает он, а не покупатель. Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас. Но следует помнить, что это сопряжено с опеределенными рисками. В основном, по части подтверждения расходов для целей налогообложения.

Итак, к документам, которые содержат необходимые для первички реквизиты (номер, дату, содержание расходов), кроме кассового чека, относятся:

- бланк строгой отчетности (в том числе, например, авиабилет);

- квитанция ПКО;

- товарный чек.

Рассмотрим, каковы требования к оформлению каждого из упомянутых документов.

Касса и контрольно-кассовая техника: есть ли различия?

Контрольно-кассовой техникой называют специальные электронные устройства, предназначенные для выполнения следующих задач:

Нужен ли чек к ПКО?

Приходный кассовый ордер и чек используются в системе наличных операций хозяйствующего субъекта. Однако они не являются взаимозаменяемыми расчетными документами, так как сферы их применения на практике существенно различаются.

Из указанного следует, что для подтверждения в арбитражном суде факта оплаты товара, внесения наличных денежных средств в кассу предприятия не обязательно иметь в наличии кассовый чек, достаточно лишь приходного кассового ордера. Аналогично доказывает получение денежных средств расписка об их получении.

оплату продукции за наличный расчет в связи с тем, что кассовые чеки отсутствуют. Суд указал, что чеки контрольно-кассовой техники не являются единственным документом, подтверждающим осуществление расчетов наличными денежными средствами. В соответствии с пунктом 13 Порядка ведения кассовых операций в Российской Федерации, утвержденного Центральным банком РФ 22.09.1993 N 40, квитанция к приходному кассовому ордеру также является документом, подтверждающим факт внесения наличных денежных средств в кассу контрагента. Такой же позиции придерживаются ФАС Центрального округа в своем Постановлении от 28.10.2009 N А62-5298/2008, ФАС Дальневосточного округа в Постановлении от 30.01.2008 N Ф03-А80/07-2/6039 и другие суды.

Вас может заинтересовать :: Льготы пенсионерам в калининградской области на 2021 год

Министерство финансов РФ в письме от 04.12.2003 N 04-03-11/99 “О порядке вычета налога на добавленную стоимость” устанавливает, что при отсутствии кассового чека у налогоплательщика не имеется достаточных оснований утверждать, что сумма НДС им фактически оплачена, несмотря на наличие счета-фактуры и квитанции к приходному кассовому ордеру.

Утверждения формы такого документа уполномоченными федеральными органами исполнительной власти не требуется (письма Минфина России от 21.01.2009 N 03-01-15/1-18, от 19.01.2009 N 03-01-15/1-14, от 15.12.2008 N 03-01-15/12-376, от 22.08.2008 N 03-01-15/10-303, от 20.08.2008 N 03-01-15/9-294).

При приеме денежных билетов и монет в платежи кассиры предприятий обязаны руководствоваться установленными Банком России признаками и правилами определения платежности банковских билетов (банкнот) и монет Банка России (Приложение 1 к Порядку ведения кассовых операций в Российской Федерации).

Порядок приема и выдачи наличных денег

В банках и других финансовых организациях ордера клиентов находятся в архиве в течение 5 лет. Жилищно-коммунальные хозяйства имеют право потребовать от абонентов доказательства внесения средств на лицевой счет в течение 3 лет со дня совершения операции. По законодательству, срок хранения подтверждающих оплату документов составляет 5 лет с момента получения.

Для этого скачайте онлайн-чек по ссылке из сообщения, направленного продавцом на электронную почту или в СМС. Затем электронный документ распечатайте и приложите к АО. Цифровой бланк должен содержать все реквизиты, предусмотренные приказом ФНС №ММВ-7-20/[email protected] от 21.03.2017 (ред. от 29.08.2019). В противном случае документ не является подтверждением затрат по подотчету.

Вместо ФКЧ продавец вправе выдавать специализированные БСО. Платежная квитанция без кассового чека к авансовому отчету принимается на общих основаниях. Требования к реквизитам бланка строгой отчетности те же, они закреплены в п. 6.1 ст. 4.7 Федерального закона №54-ФЗ.

Бланки строгой отчетности

К тому же подотчетное лицо или его руководитель не уполномочены проверять, обязан ли продавец применять онлайн-ККТ. Следовательно, признайте расходы, даже если работник сдал товарный чек без кассового для авансового отчета в 2021 году, но обратите внимание, что такие документы могут повлечь налоговые риски в части признания расходов при налогообложении.

Читайте также: Инвентаризация незавершенного строительства, образец

Вывод: в этом случае теоретически возможность выдавать квитанцию к ПКО, ничего при этом не нарушая, все-таки есть. Но возможность эта настолько мала, а обоснование настолько запутано, что сделать вывод о правомерности таких действий сложно.

Самостоятельно учреждение имеет возможность проверить, что при осуществлении конкретной деятельности на определенной территории вообще возможно применение ЕНВД, то есть введен ли ЕНВД соответствующими нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя п. Также необходимо проверить, что соответствующий вид деятельности поименован в п. Считаем нужным отметить, что конкретный перечень первичных учетных документов для подтверждения расходов налоговым законодательством не предусмотрен письмо УФНС России по г. Москве от В том числе в налоговом законодательстве отсутствует требование об обязательном наличии кассового чека продавца для подтверждения расходов учреждения. Новые трудности у бухгалтеров возникают с использованием электронных билетов. Сам электронный билет необходимо распечатать на бумажном носителе.

Вместо кассового чека квитанция к приходному кассовому ордеру

С 1 июля 2021 года чеки будут обязаны почти все продавцы. Так, допустим, онлайн-кассу обязаны будут использовать ИП на патенте, которые не нанимали сотрудников (Федеральный закон от 03.07.2018 № 192-ФЗ). Это означает, что если подотчетник что-то купил у него, то чек должен быть. Ранее чека могло не быть, поскольку его не был обязан выдавать ИП-продавец.

В графе «Кредит, корреспондирующий счет, субсчет» указывается номер счета и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. Это могут быть такие счета, как 90.1 «Выручка от продаж», 51 «Расчётные счета», 62 «Расчёты с покупателя ми и заказчиками», 71 «Расчёты с подотчётными лицами», 73 «Расчёты с персоналом по прочим операциям», 75 «Расчёты с учредителями».

- Изначально подать заявление на портале электронного правительства.

- Как только будет выставлен счёт к оплате, это отразится в «Личном кабинете».

- На представленной форме буде активной кнопка «Перейти к оплате».

- Затем следует выбрать способ, через какой сервис осуществлять платёж (любая банковская карта, кошелёк Webmoney, с номера мобильного телефона).

- При выполнении всех условий скидка пройдёт автоматически.

Преимущества онлайн-оплаты госпошлины

- Уточните, пожалуйста, свой ответ. Если у нас нет кассового аппарата и я могу оформить при продаже только приходный кассовый ордер, может ли это являться нарушением с точки зрения ИФНС. Покупателей устраивает квитанция к ПКО.

- Можно ли выдать клиенту вместе кассового чека квитанцию от ПКО? И правомерно ли вообще выдавать подобный документ?

- Могу ли я принять оплату наличными и выписать приходно — кассовый ордер? Должен ли я вести какой либо учет данных денежных средств и в какой форме? А так же сдавать эти деньги в банк на свой расчетный счет и как часто?В случае если я не имею право выписывать приходно — кассовый ордер, то существует ли иная возможность оплаты моих услуг наличными?

Вас может заинтересовать :: Сколько прибавят к зарплате за повышение квалификации педагога воспитателя 1 категории

- На каждое поступление денег в кассу при расчетах с юридическими лицами. При расчетах с юридическими лицами, квитанция выдается плательщику на руки вместе с кассовым чеком, наличие которого обязательно, кроме тех случаев, когда организация вправе не использовать ККМ для расчетов. При этом необходимо знать, что квитанция – это не то же самое что кассовый чек и не заменяет его. При наличии кассового чека в выдаче квитанции нет необходимости.

- При оформлении выручки, принятой от населения одним документом в конце дня на всю сумму вырученных средств. ПКО формируется один раз на всю сумму, подшивается в кассовую книгу. В этом случае квитанция никому не выдается, поэтому в ней необходимости нет.

- При оплате услуг или товаров в кассу сторонней организации, квитанция может служить документом, подтверждающим внесение денежных средств и, соответственно, документом, по которому отчитывается подотчетное лицо уже в своей организации. В этом случае квитанция необходима.

Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

Авансовый отчет без кассового чека может быть дополнен также квитанциями приходных кассовых ордеров.

ПКО, подобно БСО, состоит из 2 элементов — основной части и отрывной квитанции. Работнику, заплатившему за товар либо услуги подотчетными денежными средствами, отдается второй элемент. Именно его нужно прилагать к авансовому отчету.

Важно, чтобы квитанция ПКО соответствовала следующим основным требованиям:

- печать поставщика (при наличии таковой) должна проставляться одновременно на обоих элементах ПКО — таким образом, на квитанции она будет видна примерно наполовину;

- в графе «Сумма» квитанции ПКО величина денежных средств должна фиксироваться цифрами, в графе ниже — прописью.

Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

И самое главное: квитанция к ПКО подтверждает только факт оплаты. Подтвердить с ее помощью вид расходов, к примеру, наименование приобретенных ТМЦ, услуг проблематично. Поэтому помимо квитанции к приходнику к авансовому отчету должен прилагаться документ о виде понесенных расходов: товарная накладная, акт и т.п.

Пример оформления формы КО-1 смотрите в материале «Приходный кассовый ордер — бланк и образец».

БСО вместо чека

Дополнить авансовый отчет можно авиа- или ж/д билетом, талоном на питание и другими видами бланков строгой отчетности. Особенность БСО заключается в том, что составляется он только при предоставлении услуг — при продаже товаров бланк не предоставляют.

Единственное условие использования бланка строгой отчетности в авансовом отчете без чека — прилагаемый документ должен полностью соответствовать требованиям п. 3 Постановления № 359 от 6.05.08, а именно содержать следующие реквизиты:

- наименование (например, «Пассажирский билет», «Багажная квитанция» и т.д.);

- серию и номер;

- наименование организации, предоставляющей услугу, ее юридический адрес и ИНН;

- расшифровка предоставляемой услуги;

- дата оплаты услуги;

- ФИО, должность, подпись представителя организации;

- печать, при ее наличии.

Законодательно установленный бланк этого документа включает два раздела: основной и отрывной. После заполнения сотрудник получает отрывную часть, которую и прилагает к авансовому отчету без товарного и кассового чеков, и на основе которого заполняет соответствующие графы в нем. Если корешок БСО не отрывной, например, в транспортном билете, то к отчету прикрепляются обе части бланка.

Читайте также: Акт инвентаризации — правильный образец в 2021 году

Подотчетному лицу необходимо убедиться в соблюдении правил заполнения бланка строгой отчетности и наличии в нем требуемых реквизитов, ведь только грамотно заполненный БСО является полноценной заменой кассовому чеку.

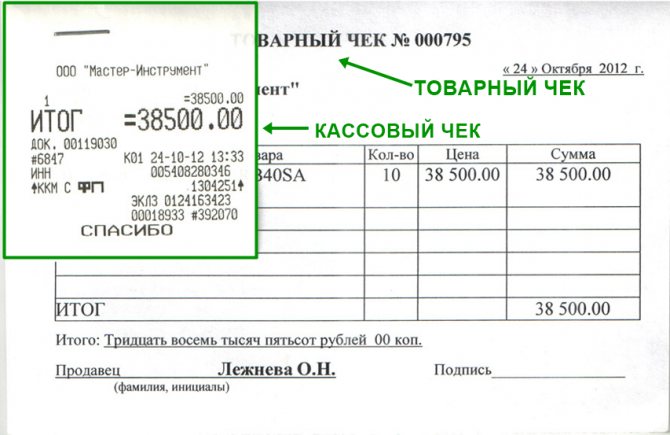

Дополняем авансовый отчет товарным чеком

Еще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет. Товарный чек можно сделать приложением к АО, если он подтверждает факт заключения договора и факт совершения платежа (ст. 493 ГК РФ, письма Минфина от 16.08.2017 № 03-01-15/52653, от 06.05.2015 № 03-11-06/2/26028).

Для товарного чека законодательно не утверждена какая-либо форма, но есть требования к реквизитам. Он должен содержать:

- порядковый номер, дату составления;

- название фирмы либо Ф. И. О. индивидуального предпринимателя — поставщика товаров или услуг;

- ИНН поставщика;

- перечень товаров, услуг, оплаченных работником подотчетными денежными средствами, их количество;

- сумму, которую работник внес в кассу поставщика в рублях;

- должность, Ф. И. О., инициалы сотрудника, выдавшего товарный чек, его подпись.

Как правило, товарный чек содержит полную делализацию оплаченных ТМЦ, значит, дополнять его накладной не требуется.

Можно ли учесть расходы на покупку товаров для налога на прибыль, если приложенный к авансовому отчету товарный чек имеет пороки, например, в нем отсутствует номер? Ответ на этот вопрос от экспертов-практиков вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Как исправить ошибки в авансовом отчете?

Если вы нашли ошибку в авансовом отчете, то исправления можно сделать по общим правилам исправлений в первичных документах:

- Если сделали какую-то неправильную запись (Например: сотруднику выдали в подотчет 5 000 руб. на канцтовары. Фактическая стоимость составила 4 278,13 руб. При заполнении авансового отчета сотрудник допустил ошибку, указал сумму расхода 4287,13.) В данном случаи необходимо зачеркнуть одной строкой 4 278,13 , прописать верную сумма 4 287,13 с пометкой исправленному верить, при этом исправленная запись должна быть читаемой;

- Рядом сделать о;

- Ответственный сотрудник должен заверить исправление своей подписью.

Итоги

Составление авансового отчета обязательно сопровождается приложением к нему документов, подтверждающих осуществленные расходы. Такими документами могут быть не только кассовые чеки, но также БСО, квитанция к ПКО и товарные чеки. Оформление ПКО происходит на бланке утвержденной формы, а к реквизитам БСО и товарных чеков, не имеющих подобных форм, существуют определенные требования.

Источники:

- Федеральный закон от 22.05.2003 № 54-ФЗ

- Указания ЦБ РФ от 11.03.2014 № 3210-У

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как выдаются подотчетные средства

Подотчетные средства — это те средства, за которые нужно отчитываться. Именно поэтому по истечению срока, на который они выдаются, сотрудник должен представить авансовый отчет, где указывает, куда он эти деньги потратил.

Ранее действовало правило, что подотчетные средства выдаются строго по приказу руководителя. В нем обозначалось, кому, в какой последовательности и как выдавать подотчетные средства.

Однако последняя редакция Указания Банка России от 11.03.2014 № 3210-У подобный приказ сделала необязательным. Поэтому сегодня приказа в компании может и не быть. Но вместо него под каждую выдачу оформляется внутренний нормативный акт.

Таким образом, если сотрудник желает получить деньги под отчет, он должен написать заявление (в любой форме) на имя руководителя. В ряде организаций, в частности в силовых структурах, вместо заявления используется служебная записка, рапорт и другие варианты. И теперь бухгалтер работает не с приказом, а с заявлением, в котором руководитель решает, можно ли выделить сумму на определенный срок конкретному сотруднику или нет.

Порядок выдачи подотчетных сумм

В заявлении о выдаче денег под отчет прописывается следующая информация:

- сумма и срок, на который она выдается

В заявлении сотрудник просит выдать ему определенную сумму, указывая при этом срок, на который она выдается. Руководитель в свою очередь оценивает, стоит или нет выдавать деньги данному сотруднику на обозначенный срок. Именно поэтому одним из важных элементов заявления является виза руководителя.

- даты подписания заявления

Срок, на который выдаются деньги, может варьироваться. Если это 5 рабочих дней, то от даты подписания заявления нужно отсчитать 5 рабочих дней по календарю. Если в заявлении указано «10 календарных дней», то нужно отсчитать календарные дни с учетом выходных, праздников и дней, когда сотрудник не работает.

Кроме того, срок может быть указан не в календарных и не в рабочих днях, а определенной датой — например, до 1 сентября 2019 года. В таком случае интерпретация может быть любая. Дело в том, что Указания Банка России от 11.03.2014 № 3210-У содержат только требование срока, на который сотрудник хочет получить деньги, без конкретики. И если руководитель завизировал сумму на такой срок, то бухгалтер, по сути, получает документ, который позволяет произвести выплату.

- виза руководителя о согласовании выдачи

Если начиная с 2021 года в компании есть какой-то внутренний нормативный документ, уже подписанный руководителем, например, приказ о командировке, то заявление с сотрудника можно не требовать. В этом случае деньги выдаются на основании приказа, распоряжения или другого регулирующего внутреннего нормативного документа. Если такого документа нет, то с сотрудника следует брать заявление. Такой алгоритм действий объясняется тем, что руководитель является распорядителем финансовых средств в организации. Именно он решает, выдать или нет под отчет тому или иному сотруднику ту или иную сумму. То есть он определяет экономическую целесообразность предполагаемого расхода.

Если в компании есть внутренний документ, на основании которого руководитель делегирует кому-то свои полномочия, то это должно быть зафиксировано либо приказом, либо доверенностью. Тогда к этому человеку переходят полномочия по определению финансовой обоснованной всех выплат и затрат в организации, и именно он решает, нужно выдавать сотруднику деньги или нет.

Действует ли товарный чек если нет кассового в 2021 году

Товарный чек выдается исключительно по требованию самого клиента, о чем свидетельствует ФЗ-54 и является одним из базовых. Также указывается конкретный момент, когда клиентом может быть истребован данный документ – после непосредственного совершения покупки товара или услуги.

- п. 2 ст. 346.26, где регламентируется тот перечень предпринимательской деятельности, который облагается единым налогообложением на полученные доходы.

- п. 2 ст. 346.43, в которой дается тот перечень видов предпринимательства, который облагается патентной системой налогообложения.

Новый список документов для авансового отчета в 2021 году

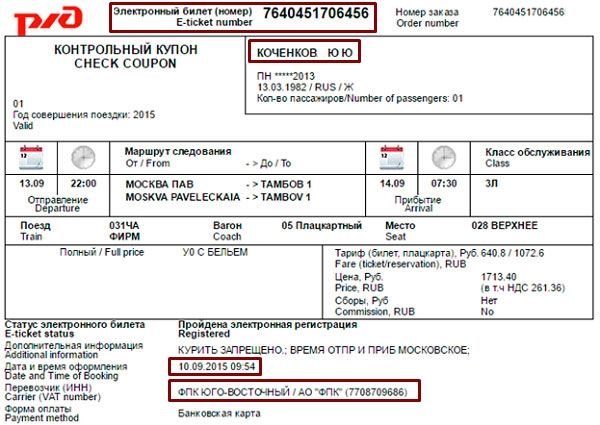

Если сотрудник пользовался жд транспортом (поездом) по электронному билету, то он должен пройти электронную регистрацию. Отметка об этом будет в билете “Пройдена электронная регистрация”. Если отметки нет – расходы принимать нельзя.

Чтобы подтвердить авиаперелет, понадобится не только сам билет, но и посадочный талон. Его выдают пассажиру при регистрации на рейс. В нем должна быть отметка о досмотре (письмо Минфина от 06.06.2021 № 03-03-06/1/35214). Это подтверждение того, что сотрудник действительно сел в самолет. Талон можно оформить в электронном виде (приказ Минтранса от 14.01.2021 № 7). Получить его можно, к примеру, на электронную почту или держать на смартфоне.

Проводим расходы правильно

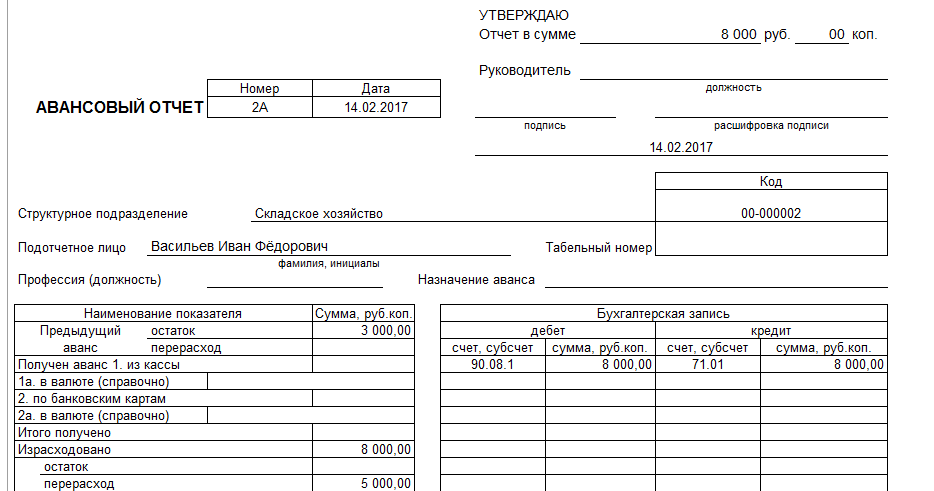

Прежде всего, при оформлении документов, необходимо проставить дату и номер авансового отчета. Он идет в порядковом исчислении с начала года. Прописываем подотчетное лицо, сумму авансового отчета.

На лицевой стороне укажите:

- остаток или перерасход подотчетного лица от предыдущего аванса;

- сумму аванса, полученную подотчетным лицом (выданные наличные денежные средства и перечисленные на карту указывайте в разных строках);

- сумму израсходованных средств, равную сумме в графах 7-8 авансового отчета;

- сумму остатка или перерасхода с учетом предыдущего авансового отчета;

- номера счетов (субсчетов), соответствующих графе 9 оборотной стороне авансового отчета.

- в строке «Приложение документов на листах» — количество документов и листов, на которых оформлены эти документы;

- сумму отчета к утверждению (прописью и цифрами).

Все строки авансового отчета должны быть заполнены. Если подотчетник – сотрудник организации, то проставляем структурное подразделение, в котором он работает, табельный номер и должность. Если же авансовый отчет заполняется иным физическим лицом, то эти строки остаются пустыми.

Читайте также: Как правильно пробивать чеки и не нарваться на штраф

Пропишите назначение аванса. В наименованиях показателей укажите информацию о ранее выданных денежных средствах: остаток суммы, либо перерасход (при наличии).

Важно прописать каким образом выдаются деньги: из кассы, либо на банковскую карточку (сотрудника, или корпоративную карту организации). Ниже пропишите конечное сальдо с учетом ранее выданным авансом и уже израсходованными суммами. В случае примера сотруднику выданы 40 000,00 рублей, из которых он потратил 33 355,27 руб. Остаток в размере 6 644,73 рублей он вернул в кассу тем же числом, которым оформлял авансовый отчет. В приложение он предоставил документы на 2 листах (количество оформленных чеков).

Расписка является подтверждением того, что документы у подотчетного лица приняты и он не должен организации средств на ту сумму, на которую произведены обоснованные расходы. В ней указывается количество документов, общая сумма расходов цифрами и прописью, дата и лицо, принявшее документы. В данном случае это бухгалтер, который подписывает отрывную часть первой страницы отчета с проставлением даты. Эта часть является отрывной и выдается подотчетному лицу.

На оборотной стороне авансового отчета в графах 1-5 указываются под порядковым номером дата и номер документа, вид документа (чек, копия чека) и сумма. В строках 7-9 проставляются суммы расходов, принятых к учету и номера счетов (субсчетов), которые дебетуются на эти суммы. Обычно эту информацию проставляет бухгалтер, либо руководитель организации. Если учет ведется в 1С, то при настройке программы, она проставит бухгалтерские счета сама. Сотрудник эти строки не заполняет.

Только на оборотной стороне авансового отчета подотчетное лицо ставит свою подпись. Авансовый отчет составляется на ту сумму, на которую предоставлены документы и только она будет отображаться на оборотной стороне.

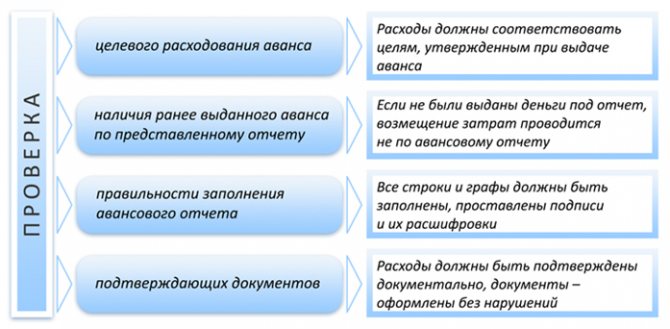

В авансовом отчете необходимо проверить целевое использование израсходованных средств, наличие оправдательных документов (чеков, копий чеков), правильность заполнения документов и правильность подсчета указанной суммы в отчете. То есть, нужно просмотреть в чеках, что именно было приобретено и подсчитать суммы чеков.

Чек без указания ТМЦ будет подтверждать только расходы и не позволяет поставить на приход товар, поэтому необходимо запрашивать у продавца первичные документы, подтверждающие приобретение товара.

Какие налоги можно уменьшать

Авансовый отчет дает возможность уменьшать налогооблагаемую базу для организаций на УСН (15%) и снижать суммы НДС.

Для УСН 15% это объясняется тем, что налогоплательщик учитывает произведенные расходы, подтверждая их чеками и первичной документацией по приобретенным товарам (услугам).

При приобретении товаров и услуг облагаемых НДС, налогоплательщик имеет право уменьшить сумму налога на указанный НДС по чекам.

Представительскими расходами можно сократить налогооблагаемую базу при расчете налога на прибыль. Но не полностью: лимит суммы составляет 4% от затрат на оплату труда в соответствующем налоговом периоде. При этом необходимо иметь подтверждающие документы: приказ о мероприятии, отчет о проведении, смету и т.д.

Документально подтвержденные командировочные расходы освобождаются от страховых взносов и учитываются при расчете налога на прибыль. Также, суточные

в размере не более 700,00 рублей на каждый день нахождения в командировке на территории России и не более 2500,00 рублей за каждый день в зарубежной командировке

не облагаются НДФЛ

. На сумму превышенного расхода придется начислить НДФЛ. Важно отметить, что

расходы на питание входят в сумму суточных и не могут учитываться отдельно

.

Если работник не предоставил подтверждающих документов на командировку, то расходы нельзя учитывать при расчете налога на прибыль, также необходимо начислить на них страховые взносы. А вот на НДФЛ по закону можно сэкономить и не начислять его в пределах установленных лимитов налогооблагаемых расходов (700,00 и 2500,00 рублей).

В случае, если сотрудник не отчитался по авансу (не предоставил авансовый отчет), выданные ранее суммы облагаются зарплатными налогами (страховые взносы и НДФЛ).

Действителен ли товарный чек без кассового в 2021 году

При необходимости они могут дополняться и выдаваться в совокупности, так как кассовый чек необходим при ведении налоговой отчетности. Но при этом они могут сосуществовать и функционировать по отдельности.

- название документа;

- порядковый номер;

- дату и время получения товара или услуг;

- название организации;

- ИНН;

- перечень товаров или услуг;

- количество полученных единиц;

- общую сумму;

- ФИО продавца (кассира);

- подпись продавца.

Что делать, если нарушен срок представления авансового отчета?

В данном случае работают нормы ст. 137 ТК РФ. Работодатель, выдавший подотчетные суммы, вправе не позднее одного месяца со дня окончания установленного срока принять решение об удержании сумм, по которым не поступил авансовый отчет, из заработной платы работника соответствующей подотчетной суммы при условии, что работник не оспаривает оснований и размеров удержания. Самая «безопасная» схема действий при этом — взять с сотрудника заявление («Прошу данную сумму удержать из моей заработной платы…»).

Если сотрудник оспаривает размеры и основания удержаний, то ситуация осложняется. Например, он может заявить, что потерял чеки, или что с его точки зрения расход был экономически целесообразен, с чем не согласен работодатель.

Если спустя месяц ситуация не разрешилась, то тогда спор рассматривает судебный орган либо по истечению срока работодатель признает эти деньги доходом сотрудников.

Действителен ли товарный чек без кассового чека для ИП и ООО

КЧ предпринимателя является важнейшим актом. Печать данного документа производится с помощью машины, предназначенной для этого, а сама бумага содержит очень важную информацию. Вышеупомянутый платежный документ также необходим при произведении разного рода расчетов. Также он является важным пунктом при выдерживании строгой отчетности в документах.

При подобной выдаче ТЧ значительным образом возрастает важность предоставляемых данных в чеке. Так происходит потому, что в этом случае ТЧ — это единственное документальное подтверждение самого факта покупки. В соответствии с правилами бухгалтерии считается, что ТЧ является пошаговой расшифровкой КЧ.

Товарный чек без кассового чека действителен в 2021

Независимо от того, был ли утерян кассовый чек или продавец не выдал его, потому что освобожден от применения ККТ, товарный чек может подтвердить расходы на приобретение товаров, если в таком чеке содержатся все обязательные реквизиты.

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека. При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость). А потому составление одновременно с кассовым чеком товарного чека не требуется. А если кассовый чек не выдан или утерян? Действителен ли товарный чек без кассового чека?

Рекомендуем прочесть: Московское Трехстороннее Соглашение На 2021 2021 Годы

Кассовый и товарный чеки для ИП в 2021 году

Система эквайринга предполагает оплату пластиковой картой через специальный терминал. Сам по себе чек эквайринга это и есть фискальный документ, отправляемый на сайт ФНС при осуществлении безналичных расчётов. Для его формирования используется терминал, в который уже встроена онлайн ККМ. Поэтому ответ на вопрос, нужны ли чеки при оплате безналом через эквайринг, очевиден.

Кассовый чек ИП оформляется без печати. Он позволяет достаточно чётко представить всю сделку. При этом не запрещено указать на документе сопутствующую информацию, например, условия акций, размер скидок, телефон горячей линии, благодарность за покупку.