Счет 97 в бухгалтерском учете ведется по субсчетам в зависимости от видов расходов:

- аналитический учет РБП ведется по каждому активу;

- расходы на страхование отражаются на субсчете 97.02;

- неисключительные права на ПП, лицензии, сертификаты учитываются на субсчете 97.21;

- 97 счет попадает в строку баланса «Запасы».

Счет 97 «Расходы будущих периодов» используется в бухгалтерском учете юридическими лицами для обобщения сведений по затратам, которые возникли в текущем периоде, но должны относиться к будущему времени.

- Зачем нужны будущие издержки?

- Проводка Дт 96 и Кт 96 (нюансы)

- Что отражает счет 96?

- Какие проводки содержат дебет 96 — кредит 96?

- Итоги

- Как делить страховые суммы на счету 97 в бухгалтерском учете?

- Пример использования счета 97 при учете расходов будущих периодов

- Неисключительность прав

- Как закрыть счет

- Об авторе

- Как отразить в отчетности?

- Счет 97: яблоко раздора

- Ближайшие бесплатные вебинары

Зачем нужны будущие издержки?

Это означает, что организация потратила деньги сейчас, но на затраты сумму спишет потом. При этом дебиторская и кредиторская задолженности закрываются в текущем периоде. К таким расходам относятся:

- затраты на страхование имущества;

- покупка лицензий;

- обязательная сертификация продукции;

- неисключительные права на программные продукты;

- рекультивация земель;

- горные подготовительные работы.

В бухгалтерском учете 97 счет относится к активным, поэтому все расходы списываются в дебет других счетов. Соответственно, обороты по кредиту уменьшают дебетовый остаток. Суммы отражаются за минусом налога на добавленную стоимость.

Примечание от автора! Активными называются счета, остатки по которым могут аккумулироваться только по дебету. Это оказывает влияние на структуру баланса. В данном случае «активный» буквально означает актив баланса.

Читайте также: Ведомость выдачи материальных ценностей на нужды учреждения

Аналитический учет расходов будущих периодов (РБП) ведется по каждому поступающему активу. Это означает, что для каждого названия будет заведена собственная карточка, в которой указывается:

- наименование;

- сумма по договору;

- признание расходов в днях или месяцах;

- период списания, соответствующий сроку действия, прописанному в договоре;

- счет в бухгалтерском учете для списания издержек;

- статья затрат.

Для каждого из типов расходов будущих периодов были предусмотрены собственные субсчета:

- 97.01 принято предназначать для издержек на оплату труда будущих периодов (отпуска, компенсации на увольнение).

- 97.02 применяется для учета затрат на добровольное страхование работников.

- 97.21 используется для прочих расходов.

Справка! После выхода Приказа Минфина РФ № 186н от 24.12.2010 РБП на оплату труда учитываются на 96 счете «Резервы предстоящих расходов», а субсчет 97.02 применяется для страхования любых типов, предусмотренных в организации. Пунктом 65 приказа обозначено, что затраты могут списываться так же, как другие активы. Однако большинство предприятий предпочитает по-прежнему отдельно учитывать активы, которые распространяют свое действие на будущее.

Проводка Дт 96 и Кт 96 (нюансы)

Дт 96 – Кт 96 используются для учета предстоящих расходов при помощи формирования резервов. О том, как правильно произвести запись о созданном резерве и корректно его списать, расскажем в нашем материале.

Что отражает счет 96?

Какие проводки содержат дебет 96 — кредит 96?

Итоги

Что отражает счет 96?

В соответствии с инструкцией к плану счетов, предусмотренной приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — Инструкция), Дт 96 – Кт 96 применяются по операциям, отражение которых будет произведено в последующих периодах, связанных с:

- оплатой запланированных отпусков;

- ежегодными выплатами за выслугу лет;

- производственными расходами, понесенными в связи с подготовкой к производству с сезонным циклом;

- ремонтом основных средств;

- гарантийным ремонтом;

- прочими операциями, предусмотренными Инструкцией.

При этом в зависимости от особенностей детализации расходов к сч. 96 могут быть открыты следующие субсчета:

- 96.01 — «Резерв на оплату отпусков»;

- 96.02 — «Резервы на выплату вознаграждений за выслугу лет и по итогам работы за год»;

- 96.03 — «Резервы на ремонт и гарантийное обслуживание»;

- 96.04 — «Прочие резервы».

Организация вправе использовать любую аналитику по субсчетам к сч. 96, которую необходимо утвердить в рабочем плане счетов.

Какие проводки содержат дебет 96 — кредит 96?

Кредит сч. 96 отражает формирование резерва, а дебет – его списание.

https://www.youtube.com/watch?v=hlOyaxTEYJI

Рассмотрим применение счетов Дт 96 – Кт 96 на примере формирования резерва предстоящих отпусков.

ВАЖНО! Резерв по отпускам включает в себя суммы отпускных, компенсации неиспользованного отпуска и страховые взносы.

Пример 1

Читайте также: Составляем акт списания запчастей на автомобиль — образец

Организация на 31 декабря 2015 года создала резерв на оплату отпусков в 2021 году. При этом на резерв были отнесены следующие суммы:

- на управленческий персонал — 450 000 руб.;

- на сотрудников, задействованных в производстве, — 280 000 руб.;

- на сотрудников, осуществляющих продажи, — 320 000 руб.

В своем учете организация отразит следующие проводки по начислению резерва:

- Дт 26 Кт 96 — резерв по отпускам управленческого состава 450 000 руб.;

- Дт 20 Кт 96 — резерв по отпускам сотрудников производства 280 000 руб.;

- Дт 44 Кт 96 — резерв по отпускам сотрудников отдела продаж 320 000 руб.

По мере того, как сотрудники уходят в отпуска, производится списание резерва.

Пример 2

Учитывая условия примера 1, в 1-м квартале 2021 года были выплачены отпускные:

- на управленческий персонал — 65 000 руб.;

- на сотрудников, задействованных в производстве, — 20 000 руб.;

- на сотрудников, осуществляющих продажи, — 50 000 руб.

В связи с этим в учете были отражены записи:

- Дт 96 Кт 70 — начисление отпускных за счет сформированного резерва управленческого персонала 65 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 20 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 50 000 руб.

Кроме того, необходимо будет сделать проводку по начислению страховых взносов за счет резерва Дт 96 Кт 69.

О расчете отпускных см. публикацию «Расчет отпуска в 2016 году — примеры и особенности».

Если фактическая сумма отпускных превысила размер зарезервированных сумм, то возможно 2 варианта отражения списания резерва.

Пример 3

Учтем в данном примере хозоперации примеров 1 и 2. Во 2-м квартале 2021 года отпускные составили:

- на управленческий персонал — 80 000 руб.;

- на сотрудников, задействованных в производстве, — 40 000 руб.;

- на сотрудников, осуществляющих продажи, — 280 000 руб.

При этом проводки будут следующие:

- Дт 96 Кт 70 — отпускные управленческого персонала 80 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 40 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 270 000 (320 000 — 50 000) руб.;

- Дт 96 Кт 69 — страховые взносы.

Вариант 1: расходы, непокрытые за счет резерва, будут списаны в дебет сч. 44:

- Дт 44 Кт 70 — превышение резерва 10 000 руб.;

- Дт 44 Кт 69 — начисление страховых взносов с суммы превышения резерва.

Вариант 2: превышение резерва отражается в Дт 97.

- Дт 97 Кт 70 — превышение резерва 10 000 руб.;

- Дт 97 Кт 69 — начисление страховых взносов с суммы превышения резерва.

Сальдо сч. 97 будет списано в дебет сч. 96 после увеличения резерва.

Читайте также: Приказ о назначении комиссии по вводу в эксплуатацию ОС

О расчете выплат за неиспользованный отпуск см. материал «Как рассчитать отпускные при увольнении в 2016 году?».

Итоги

Формирование резервов предстоящих расходов предусмотрено нормами ведения бухгалтерского учета и осуществляется записями по Дт 96 – Кт 96. Начисление резервов производят по кредиту данного счета, а в его дебет относят фактические расходы, под которые резерв был создан.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/provodka_dt_96_i_kt_96_nyuansy/

Как делить страховые суммы на счету 97 в бухгалтерском учете?

97.02 «Расходы на страхование» корреспондирует по дебету со счетами:

- 20 «Основное производство»;

- 23 «Вспомогательное производство»;

- 26 «Общехозяйственные расходы».

По кредиту он может корреспондировать со счетами:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 76 «Расчеты с прочими дебиторами и кредиторами».

Страхуя имущество, предприятие заключает контракт со страховой организацией в виде полиса, действующего в течение года. Поэтому бухгалтер считает целесообразным делить сумму страхового взноса на равные части и ежемесячно списывать их с 97 счета. Хотя единовременное списание не возбраняется правилами бухгалтерского учета.

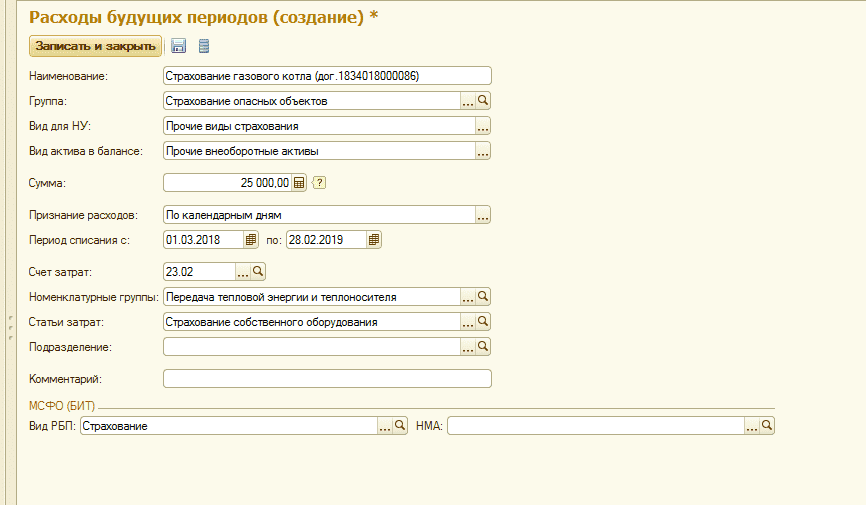

Пример использования счета 97 при учете расходов будущих периодов

ООО «Кандидат» имеет в собственности котельную, которая отапливает соседние здания. Тепло производится с помощью газового котла, который является опасным производственным объектом. По этой причине общество ежегодно вынуждено страховать свое газовое оборудование. 28 февраля был получен страховой полис от страховой организации. За него ООО «Кандидат» заплатило 25 000 руб. Срок действия полиса ‒ с 1 марта текущего года по 28 февраля будущего года. Бухгалтерия должна сделать операции:

- Дт 76 Кт 51 «Расчетные счета» — перечислено 25 000 рублей страховой компании;

- Дт 97.02 Кт 76 — получен полис на страхование газового котла со взносом 25 000 рублей;

- 25 000 / 12 = 2 083,33 руб. — ежемесячная норма отнесения суммы страховки на затраты;

- Дт 23 Кт 97.02 — списаны РБП по страхованию за март в размере 2 083,33 рубля.

Ежемесячно 97 счет будет погашаться на сумму 2 083,33 рубля, пока не закончится срок страхования объекта. Чтобы в программе сумма регулярно списывалась автоматически регламентной операцией, надо все данные прописать в карточке объекта по образцу:

Рисунок 1. Карточка из программы 1С 8

Неисключительность прав

Прочие расходы будущих периодов на субсчете 97.21 должны вестись по аналогии с издержками по страхованию объектов. Неисключительные права на программные продукты, которые предоставляются на определенный срок, связывают с активами организации в целях отчетности, так как они оказывают существенное влияние на хозяйственную деятельность.

Важный момент! Так как срок пользования не всегда прописывается в договоре, организация должна принять решение, какой стандартный период принимается для списания программ, и указать это в учетной политике.

Бывают разовые платежи за пользование программными продуктами, такие как покупка электронного ключа. В данном случае затраты все равно учитываются на субсчете 97.21, но при этом списание происходит сразу при получении первичных документов и продукта.

Важный момент! Если продукт уникален и принадлежит только одной компании, то он считается объектом интеллектуальной собственности и должен учитываться на счете 04 «Нематериальные активы». Те же условия по уникальности соблюдаются для лицензий и сертификатов.

Как закрыть счет

Своевременное и рациональное закрытие счета играет важную роль в рамках коммерческой работы предприятия, поскольку от этого зависит успех его деятельности. 97 счет, означающий расходы предстоящих периодов, не зависит от доходных направлений. Его закрытие традиционно осуществляется на затраты, которые отражены на счете 20, 26, 44.

Ежемесячно или ежеквартально происходит этот процесс, зависит от учетной политики отдельного конкретного предприятия.

Отражение счета 97 в 1С представлено в инструкции.

Об авторе

Григорий Знайко Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Как отразить в отчетности?

Ранее в балансе для расходов будущих периодов была предусмотрена отдельная строка. После издания Приказа № 186н от 24.12.2010 в форму № 1 внесены изменения. Расходы будущих периодов отражаются в составе раздела «Оборотные активы» по строке 1210 «Запасы». Эта строка собирает информацию об остатках материалов, товаров, готовой продукции и расходов будущих периодов.

Для собственного удобства бухгалтеры могут отнести РБП к прочим оборотным активам в строке 1260, чтобы выделить их отдельной суммой.

Важный момент! 97 счет подлежит ежегодной инвентаризации, для него законодателем предусмотрена специальная унифицированная форма № ИНВ-11. Инвентаризация РБП предназначена для сверки оборотов в программе с фактическими данными первичных документов.

Использование 97 счета регламентируется Планом счетов, Положением по бухгалтерскому учету, ПБУ 10/99.

В налоговом учете РБП списываются равномерно, как это предусмотрено в бухгалтерском учете. РБП числятся в составе себестоимости от основной или вспомогательной деятельности и поэтому отражаются в декларации по налогу на прибыль в качестве прямых или косвенных расходов.

Счет 97: яблоко раздора

Практически год бухгалтеры ждут от Минфина подробных разъяснений, как применять счет 97 «Расходы будущих периодов» в ситуации, когда упоминание о подобных расходах исключено из «Положения по ведению бухгалтерского учета и отчетности». Однако никаких официальных разъяснений от ведомства не поступает. Близится окончание года и подготовка годовой бухгалтерской отчетности, поэтому самое время делиться выводами и наработками с коллегами.

Консультанты онлайн бухгалтерии «Моё дело» обобщили и проанализировали вопросы, возникающие у бухгалтеров по теме, связанной с учетом расходов будущих периодов.

Вопрос: С чем связаны изменения в учете расходов будущих периодов?

Ответ: Связаны со следующими изменениями:

- новой редакцией п. 65 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности» (в редакции Приказа Минфина России № 186н от 24 декабря 2010 г.), из которого исключено понятие «расходы будущих периодов»;

- исключением из новой формы бухгалтерского баланса (утв. Приказом Минфина России № 66н от 2 июля 2010 г.) прямого упоминания строки «Расходы будущих периодов».

Вывод: Изменения в порядке применения счета 97 связаны с внесением изменений в ряд нормативных документов по бухгалтерскому учету.

Вопрос: По какой причине внесены изменения в учет расходов будущих периодов и их отражение в бухгалтерской отчетности?

Ответ: Внесены с целью упорядочения бухучета, систематизации отражаемых данных и сближения с международными стандартами финансовой отчетности (МСФО).

Сальдо по счету 97 «Расходы будущих периодов» отражается в активе баланса (п. 20 ПБУ 4/99). Однако до 2011 года далеко не все суммы, учитывавшиеся на этом счете, соответствовали условиям признания активов. В ряде случаев, организации держали на этом счете расходы, никак не связанные с получением доходов в течение нескольких отчетных периодов или имевшие настолько косвенную связь с ними, что нарушался принцип бухучета об осмотрительности, то есть готовности к признанию расходов.

Столь вольно использовать активный счет позволяли положения ранее действовавшей редакции п. 65 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности», которая теперь претерпела изменения: «65. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей, как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и др.) в течение периода, к которому они относятся».

Такой порядок приводил к тому, что на счете 97 суммы аккумулировались бессистемно, сгруппировать, классифицировать их было достаточно сложно даже самим бухгалтерам. Это вызывало, например, такие негативные последствия для пользователей отчетности и самой организации, как:

- искусственное завышение суммы актива баланса, а также чистых активов (разницы между стоимостью активов и суммой обязательств) организации;

- возможность сокрытия фактических убытков или завышение прибыли организации путем отнесения текущих расходов к расходам будущих периодов (несвоевременность признания расходов);

- нарушение принципа рациональности ведения бухучета, когда, формально следуя ранее действовавшим нормам, организация относила на счет 97 и распределяла в течение нескольких отчетных периодов суммы, не оказывавшие существенное влияние на результаты финансово-хозяйственной деятельности.

Как следствие всего этого следовало искажение сведений о фактическом состоянии дел. Это является грубым нарушением одной из основных задач бухгалтерского учета и составления бухгалтерской отчетности — формирования полной и достоверной информации о деятельности, имущественном положении организации (ст. 1 Федерального закона № 129-ФЗ от 21 ноября 1996 г.).

Кроме того, не нужно забывать о планируемом переходе на стандарты МСФО. Наличие счета 97 затрудняло этот переход, поскольку международные стандарты не содержат такого понятия как расходы будущих периодов. Поскольку каждая сумма со счета 97 в целях МСФО требовала идентификации и переквалификации, процесс перехода становился трудоемким.

Вывод: Изменения российского законодательства в учете расходов будущих периодов направлены на устранение возможных искажений бухгалтерской отчетности и усовершенствование бухгалтерского учета.

Вопрос: Вправе организация продолжать применять счет 97 «Расходы будущих периодов» после изменений, внесенных в п. 65 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности»?

Ответ: Вправе применять. Использование счета 97 законодательно не запрещено и не отменено.

Буквальное толкование п. 65 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности» в новой редакции Приказа Минфина России № 186н от 24 декабря 2010 г. позволяет сделать вывод о том, что использование данного счета в бухучете не приостанавливается. Данная норма устанавливает общее «отсылочное» правило учета расходов, относящихся к следующим отчетным периодам — учитывать такие расходы нужно в соответствии с документами, регулирующими условия признания, учет и списание тех или иных активов организации.

«65. Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида».

Формирование расходов будущих периодов в настоящее время до сих пор предусматривают, в частности, следующие бухгалтерские нормативно-правовые акты:

- План счетов бухучета и Инструкция по его применению (утв. Приказом Минфина России № 94н от 31 октября 2000 г.);

- ПБУ 14/2007 «Учет нематериальных активов» (при отражении лицензионных платежей за право пользования объектами интеллектуальной собственности);

- ПБУ 2/2008 «Учет договоров строительного подряда» (при отражении предстоящих расходов по договору строительного подряда);

- ПБУ 4/99 «Бухгалтерская отчетность организации» (при формировании бухгалтерского баланса);

- Методические указания (утв. Приказом Минфина России № 119н от 28 декабря 2001 г. (при отражении расходов в виде стоимости материалов, относящихся к подготовительным работам)).

Минфин России в сложившейся ситуации не отрицает, что, например, разовые фиксированные платежи по лицензионным договорам являются расходами будущих периодов (письмо № 07-02-06/64 от 26 апреля 2011 г.).

Кроме того, продолжает действовать п. 19 ПБУ 10/99, который также посредством отсылочной нормы, позволяет бухгалтерам обоснованно распределять расходы между несколькими отчетными периодами.

«19. Расходы признаются в отчете о прибылях и убытках:…путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем; …».

Вывод: Использовать счет 97 «Расходы будущих периодов» целесообразно, если для этого есть основания.

Вопрос: Какие условия должны выполняться для признания затрат расходами будущих периодов?

Расходами будущих периодов признаются затраты организации, которые:

- относятся к нескольким отчетным периодам;

- отвечают условиям признания какого-либо вида активов.

Подтверждение: п. 65 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности».

Одно из главных условий признания любого рода актива в бухучете — способность приносить экономические выгоды (доход) в будущем. Поэтому расходами будущих периодов следует признавать только затраты, обуславливающие получение дохода в течение нескольких отчетных периодов (п. 7.2 «Концепции бухгалтерского учета в рыночной экономике России» (одобрена Методологическим советом по бухгалтерскому учету при Минфине России 29.12.1997), п. 19 ПБУ 10/99 «Расходы организации»).

Например, при получении прав на использование компьютерной программы по письменному лицензионному договору, которые отражаются в составе расходов будущих периодов согласно п. 39 ПБУ 14/2007 «Учет нематериальных активов», возникает нематериальный актив, полученный в пользование на срок определенный договором, или гражданским законодательством.

Спорный момент: перечень расходов будущих периодов является закрытым или открытым (см. ниже вопрос «Вправе организация по своему усмотрению признавать затраты расходами будущих периодов?»).

Вопрос: Как учитывать расходы, относящиеся к нескольким отчетным периодам, но не соответствующие условиям признания их расходами будущих периодов?

Ответ:Учитывать нужно в составе:

- текущих расходов организации (например, расходы на выплату отпускных по предстоящим и переходящим отпускам) — если все условия для признания их таковыми выполнены;

- дебиторской задолженности (например, разовые платежи по договорам страхования) — в случае перечисления авансов;

- активов организации (например, расходы на приобретение основных средств) — в случае возникновения расходов, которые формируют стоимость имущества организации.

Подтверждение: п. 65 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности».

Вопрос: Вправе организация по своему усмотрению признавать затраты расходами будущих периодов?

Ответ: Единая точка зрения по этому вопросу не выработана.

Мнение первое: начиная с 2011 года, перечень расходов будущих периодов является закрытым. На счет 97 затраты можно относить только в случаях, прямо поименованных в бухгалтерских нормативных документах:

- при отражении лицензионных платежей за право пользования объектами интеллектуальной собственности (п. 39 ПБУ 14/2007 «Учет нематериальных активов»);

- при отражении предстоящих расходов по договору строительного подряда (п. 16 ПБУ 2/2008 «Учет договоров строительного подряда»);

- при отражении расходов в виде стоимости материалов, относящихся к подготовительным работам (п. 94 Методические указания, утв. Приказом Минфина России № 119н от 28 декабря 2001 г.).

Мнение второе: перечень расходов будущих периодов является открытым. Однако для признания затрат таковыми необходимо, чтобы были выполнены все необходимые условия для этого (принадлежность к нескольким отчетным периодам, соответствие условиям признания какого-либо вида активов).

Например, расходы, связанные с обслуживанием основных средств можно признать расходами будущих периодов, если:

- их суммы превышают лимит стоимости основных средств, установленный организацией для целей бухучета;

- периодичность проведения обслуживания составляет более года, то есть его результаты используются более 12 месяцев).

При данной ситуации выполняются все условия признания подобных расходов основным средством (п. 4 ПБУ 6/01). Однако признать их таковыми нельзя, поскольку они не имеют физической формы, то есть не является инвентарным объектом (п. 6 ПБУ 6/01). При этом все критерии для их включения в состав расходов будущих периодов соблюдены. Аналогичный подход возможно применять для затрат по модернизации нематериальных активов. Такое мнение высказывают в том числе сотрудники Минфина России в неофициальных комментариях.

Оптимальный вариант: принцип осмотрительности учетной политики предполагает, что организация должна быть в большей степени готова признать в учете расходы (п. ПБУ 1/2008 «Учетная политика организации»). Между тем, не нужно забывать, что условие о соответствии длящихся расходов и доходов — как экономическая суть любой хозяйственной операции, содержится и в налоговом учете (п. 1 ст. 272 Налогового кодекса РФ). Поэтому до внесения соответствующих изменений, например, в ПБУ 10/99 и ПБУ 18/02 организации вправе продолжать использовать счет 97 для отражения активов, обоснованно подпадающих под условия признания их расходами будущих периодов. В противном случае (при полном отказе от распределения соответствующих расходов между нескольким отчетными периодами) это может привести к возникновению огромного количества разниц по ПБУ 18/02, трудозатраты на их отражение в бухучете точно нарушат принцип рациональности его ведения.

Вопрос: По какой строке бухгалтерского баланса отражать расходы будущих периодов?

Ответ: Отражать можно:

- в составе строки 1170 «Прочие внеоборотные активы», если формирование расходов будущих периодов связано с активами, отражающимися в разделе Iбухгалтерского баланса (например, так нужно отражать суммы фиксированных разовых платежей по письменным лицензионным договорам, если срок использования данных прав превышает 12 месяцев);

- в составе строки 1210 «Запасы» или строки 1260 «Прочие оборотные активы» — если формирование расходов будущих периодов связано с активами, отражающимися в разделе IIбухгалтерского баланса (например, расходы на приобретение материалов, используемых для подготовительных работ в сезонных производствах).

Подтверждение: п. 19, 20 ПБУ 4/99.

При этом организация вправе вводить в бухгалтерский баланс дополнительные строки, иным образом детализировать отражение данной информации в отчетности (п. 6, 11 ПБУ 4/99, п. 3 Приказа Минфина России № 66н от 2 июля 2010 г.).

Вопрос: Признавать расходами будущих периодов (учитывать на счете 97) единовременный платеж, по договорам страхования, заключенным на срок более одного отчетного периода?

Ответ: Признавать и учитывать на счете 97не нужно.

Страхование различных рисков является для организации-страхователя приобретением услуги, заключающейся в готовности страховщика возместить потери в связи с наступлением страхового случая (гл. 48 Гражданского кодекса РФ).

Такая готовность носит длящийся характер и ограничена страховым периодом. В случае досрочного расторжения договора (при определенных условиях), страховая компания должна вернуть часть страховых платежей пропорциональную оставшемуся сроку действия договора (п. 1 ст. 958 Гражданского кодекса РФ). Поэтому, оплачивая весь страховой период заранее, организация осуществляет предоплату (выдает страховщику аванс).

Предварительная оплата (аванс) расходом организации не признается (п. 3 ПБУ 10/99). Следовательно, в учете необходимо отразить дебиторскую задолженность. Расходы появляются постепенно по мере истечения договора страхования.

В международной практике бухучета, в том числе при подготовке отчетности в соответствии с МСФО, оплата страхования также отражается как предоплата.

Аналогичную точку зрения высказывают многие специалисты бухучета, в том числе такой союз профессиональных бухгалтеров как Комитет по толкованиям.

Читайте также: Как отразить в налоговом учете неустойку за нарушение условий договора

Вывод: Суммы, уплаченные организацией по договору страхования, не являются расходами будущих периодов организации.

Вопрос: Признавать расходами будущих периодов (учитывать на счете 97)выплату отпускных по отпуску, начинающемуся в одном и заканчивающемся в другом месяце (отчетном периоде)?

Ответ: Признавать и учитывать на счете 97 не нужно.

С 2011 года все организации (за исключением малых предприятий, не являющихся эмитентами публично размещаемых ценных бумаг) обязаны создавать резерв на предстоящую оплату отпусков в обязательном порядке, поскольку такие обязательства организации являются оценочными (п. 4, 5 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»).

Отчисления в резерв производятся равномерно и признаются текущими расходами организации (п. 8 ПБУ 8/2010).

Суммы отпускных выплачиваются за счет созданного резерва. Следовательно, необходимость в повторном равномерном распределении выплачиваемых отпускных (в том числе путем отнесения на счет 97 «Расходы будущих периодов») у организации отсутствует.

Кроме того расходы на выплату отпускных не соответствуют условиям признания никакого вида активов организации.

Поэтому даже малые, в том числе микропредприятия, не создающие резерв на предстоящую оплату отпусков, затраты на оплату отпускных должны относить сразу на текущие расходы организации (п. 65 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности», п. 8 ПБУ 10/99 «Расходы организации»).

Вывод: Суммы отпускных не являются расходами будущих периодов организации.

Вопрос: Признавать расходами будущих периодов (учитывать на счете 97)такие виды затрат как проценты (дисконт), начисленные по векселю организацией-векселедателем (по облигации организацией-эмитентом), дополнительные расходы по займам (например, расходы на информационные консультационные услуги, расходы на экспертизу договоров)? Учетной политикой организации предусмотрено их равномерное списание на расходы в течение предусмотренного векселем (облигацией, договором займа) срока выплаты полученных взаймы денежных средств. Полученные заемные средства не связаны с приобретением (созданием) инвестиционного актива

Ответ: Признавать расходами будущих периодов и учитывать на счете 97 не нужно.

Расходами будущих периодов признаются затраты организации, которые:

· относятся к нескольким отчетным периодам;

· отвечают условиям признания какого-либо вида активов (например, основных средств, нематериальных активов).

Подтверждение: п. 65 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности».

По выбору организации-векселедателя (эмитента облигаций, заемщика) проценты (дисконт), начисленные по выданному ею векселю (выпущенной облигации), или дополнительные расходы по займу отражаются в учете:

- в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления;

- равномерно в течение предусмотренного векселем (облигацией, договором займа) срока выплаты полученных денежных средств.

Подтверждение: абз. 2 п. 8, абз. 2 п. 15, абз. 2 п. 16 ПБУ 15/2008 «Учет расходов по займам и кредитам».

Таким образом, при выборе второго способа учета данные расходы соответствуют первому условию признания затрат расходами будущих периодов – они относятся к нескольким отчетным периодам.

Однако они являются кредиторской задолженностью организации. Никаким видам активов они не соответствуют, так как не содержат признаков и не отвечают условиям их признания. Они в противоположность активам являются обязательствами организации.

Подтверждение: абз. 1 п. 15, абз. 1 п. 16 ПБУ 15/2008.

Вывод: Поскольку второе условия признания затрат расходами будущих периодов не выполняется, проценты (дисконт), начисленные по векселю организацией-векселедателем (облигации организацией эмитентом), учитывать на счете 97 не нужно.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание