- Платите налоги в несколько кликов!

- Отличия кодов ОКВЭД от кодов для заявления ЕНВД

- Как выбрать нужный код для заявления на патент

- Коды видов предпринимательской деятельности на ЕНВД

- Что такое код ЕНВД

- Переходите с ЕНВД? Подключите Контур.Бухгалтерию

- Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

- Классификатор видов деятельности для ПСН

- Соотношение кодов ОКВЭД с кодами ЕНВД

- Классификатор КВПДП

- Физические параметры

- Что такое базовая доходность по ЕНВД

- Коды предпринимательской деятельности для ЕНВД 2021 и 2017

- Запрет на реализацию маркированных товаров в 2020 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Попробовать бесплатно

При подаче заявления о переходе на ЕНВД налогоплательщик вносит в бланк код вида предпринимательской деятельности. Нередко этот код путают с ОКВЭД (коды классификатора экономической деятельности), из-за чего налоговая не принимает заявление. В статье мы расскажем, какой код соответствует разным видам деятельности для ИП и ООО, работающих на вмененке.

Отличия кодов ОКВЭД от кодов для заявления ЕНВД

Есть несколько отличий кодов ЕНВД от ОКВЭД:

- при заполнении заявления на ЕНВД пишутся только две цифры кода, а в кодах ОКВЭД при регистрации бизнеса — четыре и более знаков;

- ОКВЭД — это сложная структура из множества различных кодов, которые состоят из двух и более знаков (до шести). А кодов видов деятельности при написания заявления на единый налог на вмененный доход всего 22;

- коды утверждены разными органами: для ЕНВД — Приказом ФНС России для заявления о переходе на вмененный налог, коды ОКВЭД — Приказом Росстандарта для ОКВЭД.

ЕНВД отменят с 1 января 2021 года. Подберите для своего бизнеса другую систему налогообложения с помощью нашего бесплатного калькулятора. Мы написали статью, в которой собрали ответы экспертов на популярные вопросы о налоговых режимах, переходе с ЕНВД и онлайн-кассах. Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

Как выбрать нужный код для заявления на патент

Итак, мы разобрались, как формируется перечень видов деятельности для ПСН. Теперь надо понять, как найти нужный вам идентификационный код в самом Классификаторе.

Начинать поиск надо с региона, где вы хотите получить патент. К сожалению, Классификатор не делает такой разбивки, поэтому искать придётся вручную. А поскольку документ очень объёмный, можно воспользоваться обычным поиском по тексту.

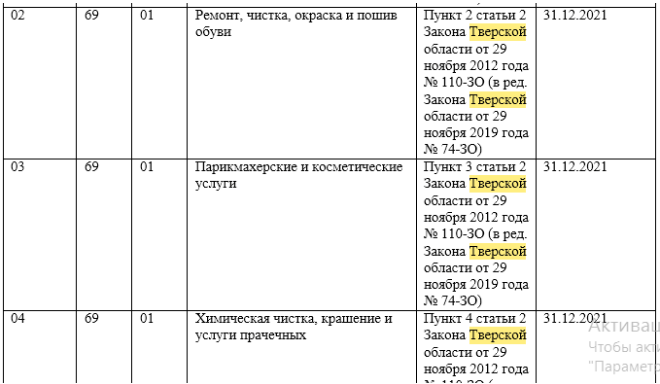

После того, как вы нашли нужный регион, посмотрите, какие виды деятельности разрешены на его территории. Например, вы хотите получить патент на парикмахерские услуги в Твери. Находим, что этот вид деятельности в регионе доступен, а его код состоит из цифр, указанных в первых трёх столбцах, то есть 036901.

Читайте также: Форма 3-Ф о задолженности по заработной плате: когда сдавать и как подготовить

Его и надо указать в заявлении на патент.

Коды видов предпринимательской деятельности на ЕНВД

КодВид деятельности01Бытовое обслуживание населения02Услуги ветеринара03Ремонт автомобилей и их техническое обслуживание04Сдача в аренду мест для стоянки автомобилей, а также их хранение на платных стоянках05Грузоперевозки06Пассажирские перевозки07Розничная торговля в сетях с торговыми залами08Розничная торговля в сетях без торговых залов и через передвижные торговые точки с площадью менее 5 кв.м.09Розничная торговля в сетях без торговых залов и через передвижные торговые точки площадью более 5 кв.м.10Развозная розничная торговля11Услуги объектов общепита, у которых имеется зал обслуживания12Услуги объектов общепита без зала обслуживания13Наружная реклама14Наружная реклама на устройствах, которые обеспечивают смену изображения15Наружная реклама на цифровых табло16Реклама в транспорте17Гостиничные услуги18Предоставление в аренду торговых площадок до 5 кв.м.19Предоставление в аренду торговых площадок более 5 кв.м.20Сдача земли в аренду21Сдаче земли в аренду, площадь которой превышает 10 кв.м.22Торговля через устройства-автоматы

Не всякий вид деятельности можно осуществлять на ЕНВД. В разрешенные виды деятельности не попало производство, оптовая торговля и так далее. Но и для тех видов, которые разрешены, существуют ограничения, они перечислены в статье 346.27 НК РФ:

- в розничной торговле недопустима продажа подакцизных товаров, продукции собственного производства;

- к техобслуживанию и ремонту авто не относятся заправка, хранение, а также гарантийный ремонт;

- к автомобилям для перевозки пассажиров можно отнести автобусы, легковые авто, грузовики.

Что такое код ЕНВД

Для того, чтобы налоговый учет происходил проще и мог быть автоматизирован, виды деятельности, попадающие под ЕНВД, были закодированы. Каждой из них был присвоен условный номер – комбинация цифр, под которым он фигурирует в законодательных актах. По этой комбинации можно вычислить, из какого источника получает доход данный налогоплательщик – ИП. Этот код и вносится во все необходимые документы вместе с названием вида деятельности.

Перечень кодов ЕНВД установлен в Приложении 3 Приказа ФНС РФ от 04.07.2014 г.

ОБРАТИТЕ ВНИМАНИЕ! Регистрируясь, предприниматель может выбрать не 1, а неограниченное количество видов деятельности. В любой момент перечень можно расширить, обратившись в налоговую инспекцию с соответствующим заявлением.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Читайте также: Статья 18 НК РФ. Специальные налоговые режимы (действующая редакция)

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Классификатор видов деятельности для ПСН

Классификатор видов предпринимательской деятельности, в отношении которых применяется патент

Предприниматель, определившись по Классификатору с видом деятельности, который он хочет осуществлять на основе патента, указывает в заявлении на получение патента наименование вида предпринимательской деятельности, установленное законом субъекта Российской Федерации, и соответствующий ему код (в рекомендуемой форме заявления № 26.5-1, утвержденной приказом ФНС России от 14.12.2012 № ММВ-7-3/[email protected], предусмотрено поле для его внесения).

Ведомственный ФНС России Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП) (далее Классификатор) утвержден приказом ФНС России от 15.01.2013г №ММВ-7-3/[email protected]

Классификатор является составной частью Системы классификации и кодирования технико-экономической информации и разработан в соответствии с Положением о единой системе классификации и кодирования технико-экономической и социальной информации ФНС России (Приказ МНС России от 02.06.2003 № БГ-3-13/285).

Классификатор предназначен для идентификации видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения.

Объектами классификации являются виды предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения.

Классификатор представляет собой систематизированный свод наименований видов предпринимательской деятельности и их кодов. Структурно он состоит из идентификационного блока и блока наименований.

Кодовое обозначение включает три фасеты (код вида предпринимательской деятельности, код субъекта Российской Федерации, порядковый номер (код) вида предпринимательской деятельности, установленных законом субъекта Российской Федерации путем дифференциации того вида деятельности, код которого указывается в первом фасете).

При кодировании:

— код вида предпринимательской деятельности присваивается в соответствии с номером подпункта пункта 2 статьи 346.43 Налогового кодекса Российской Федерации, предусматривающему вид предпринимательской деятельности, в отношении которого применяется патентная система налогообложения (коды 01, 02, 03,…, 47, 99). Код «99» указывается в случае, если вид предпринимательской деятельности относится к бытовым услугам в соответствии с Общероссийским классификатором услуг населению 002-93, утвержденным постановлением Госстандарта России от 28.06.1993 № 163 (далее — ОКУН), и не указан в пункте 2 статьи 346.43 Кодекса. Перечень кодов предпринимательской деятельности в соответствии с номером подпункта пункта 2 статьи 346.43 Налогового кодекса Российской Федерации приведён в разделе 5 описания классификатора;

— код субъекта Российской Федерации присваивается в соответствии с Ведомственным справочником ФНС России «Субъекты Российской Федерации» (ССРФ), утвержденным приказом МНС России от 25.03.2002 №БГ-3-13/149

— порядковый номер (код) вида деятельности присваивается в соответствии с порядком следования видов предпринимательской деятельности, установленных законом субъекта Российской Федерации путем дифференциации того вида деятельности, код которого указывается первыми двумя цифрами. Указанные виды деятельности нумеруются по порядку, начиная с 01, 02, 03…99.

Система классификации и кодирования, принятая в Классификаторе, позволяет расширять существующие группировки объектов классификации в рамках отдельных видов предпринимательской деятельности, а также вводить новые группировки в случаях появления изменений и дополнений в законодательных актах и нормативных документах.

Читайте также: Нюансы проверки адреса на массовость на сайте налоговой

Блок наименований состоит из двух подблоков:

— наименование вида предпринимательской деятельности, установленного Законом субъекта Российской Федерации;

— основание – ссылка на норму Закона субъекта Российской Федерации.

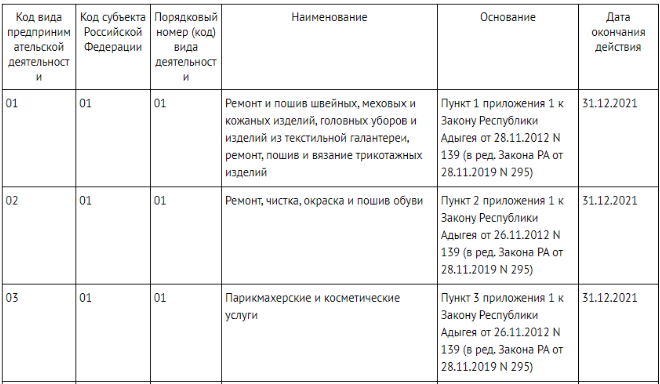

Ниже приведены коды видов деятельности для Красноярского края.

КЛАССИФИКАТОР видОВ предпринимательской деятельности, в отношении которых законом КРАСНОЯРСКОГО КРАЯ предусмотрено применение патентной системы налогообложения (КВПДП)

Код вида предпринимательской деятельности Код субъекта Российской Федерации Порядковый номер (код) вида деятельности Наименование

краткое

полное

Основание 01 24 01 ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий пункт 1 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 02 24 02 ремонт, чистка, окраска и пошив обуви пункт 2 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 03 24 03 парикмахерские и косметические услуги пункт 3 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 04 24 04 химическая чистка, крашение и услуги прачечных пункт 4 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 05 24 05 изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц пункт 5 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 06 24 06 ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий пункт 6 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 07 24 07 ремонт мебели пункт7 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 08 24 08 услуги фотоателье, фото- и кинолабораторий пункт 8 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 09 24 09 техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования пункт 9 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 10 24 10 оказание автотранспортных услуг по перевозке грузов автомобильным транспортом пункт 10 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 11 24 11 оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом — услуги такси пункт 11.1 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 11 24 12 оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом (кроме услуг такси) пункт 11.2 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 12 24 13 ремонт жилья и других построек пункт 12 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 13 24 14 услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ пункт 13 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 14 24 15 услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла пункт 14 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 15 24 16 услуги по обучению населения на курсах и по репетиторству пункт 15 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 16 24 17 услуги по присмотру и уходу за детьми и больными пункт 16 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 17 24 18 услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома пункт 17 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 18 24 19 ветеринарные услуги пункт 18 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 19 24 20 сдача в аренду (внаём) собственного жилого недвижимого имущества пункт 19.1 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 19 24 21 сдача в аренду (внаём) собственного нежилого недвижимого имущества пункт 19.2 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 20 24 22 изготовление изделий народных художественных промыслов пункт 20 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 21 24 23 прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, с теклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах) пункт 21 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 22 24 24 производство и реставрация ковров и ковровых изделий пункт 22 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 23 24 25 ремонт ювелирных изделий, бижутерии пункт 23 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 24 24 26 чеканка и гравировка ювелирных изделий пункт 24 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 25 24 27 монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск пункт 25 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 26 24 28 услуги по уборке жилых помещений и ведению домашнего хозяйства пункт 26 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 27 24 29 услуги по оформлению интерьера жилого помещения и услуги художественного оформления пункт 27 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 28 24 30 проведение занятий по физической культуре и спорту пункт 28 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 29 24 31 услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах пункт 29 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 30 24 32 услуги платных туалетов пункт 30 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 31 24 33 услуги поваров по изготовлению блюд на дому пункт 31 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 32 24 34 оказание услуг по перевозке пассажиров водным транспортом пункт 32 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 33 24 35 оказание услуг по перевозке грузов водным транспортом пункт 33 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 34 24 36 услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка) пункт 34 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 35 24 37 услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы) пункт 35 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 36 24 38 услуги по зеленому хозяйству и декоративному цветоводству пункт 36 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 37 24 39 ведение охотничьего хозяйства и осуществление охоты пункт 37 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 38 24 40 занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности пункт 38 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 39 24 41 осуществление частной детективной деятельности лицом, имеющим лицензию пункт 39 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 40 24 42 услуги по прокату пункт 40 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 41 24 43 экскурсионные услуги пункт 41 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 42 24 44 обрядовые услуги пункт 42 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 43 24 45 ритуальные услуги пункт 43 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 44 24 46 услуги уличных патрулей, охранников, сторожей и вахтеров пункт 44 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 45 24 47 розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли пункт 45 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 46 24 48 розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети пункт 46 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756 47 24 49 услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания пункт 47 приложения к Закону Красноярского края от 27 ноября 2012 года N 3-756

Соотношение кодов ОКВЭД с кодами ЕНВД

Коды ОКВЭД прямо не относятся к видам деятельности на вмененном налоге. Например, к коду 01 — бытовые услуги, могут относиться такие ОКВЭД:

- 93.01 — химчистка и стирка;

- 93.02 — услуги парикмахера;

- 93.04 — солярии, массаж и так далее.

Автор статьи: Александра Аверьянова

Переходите на ЕНВД или совмещаете налоговые режимы? Работайте в веб-сервисе для малого бизнеса Контур.Бухгалтерия — без авралов и рутины. Простой учет, налоги, зарплата, взносы, отчетность через интернет, консультации экспертов. Первый месяц работы в сервисе — бесплатно.

Классификатор КВПДП

Для того, чтобы упорядочить перечень видов деятельности для патента, налоговая служба приказом от 15.01.2013 N ММВ-7-3/[email protected] утвердила специальный Классификатор. Этот документ часто обновляется, потому что учитывает все изменения региональных законов по патентной системе налогообложения.

Особенно много нововведений внесено в 2021 году, потому что появились новые виды деятельности на ПСН. Например, розничная торговля раньше разрешалась только на площадях не более 50 кв. метров. Сейчас же патент можно получить и на магазин площадью от 50 до 150 кв. метров, но это признаётся уже другим видом деятельности.

Чтобы понять, как найти в классификаторе нужный вам код, надо разобраться в его структуре. По сути, КВПДП – это просто очень большая таблица, где перечислены все возможные виды деятельности по каждому региону и реквизиты соответствующего закона.

Первые три столбца этой таблицы как раз и формируют нужный идентификационный код. Он состоит из:

- кода вида предпринимательской деятельности;

- кода субъекта РФ;

- порядкового номера вида деятельности.

В следующем столбце приводится полное название вида деятельности, далее – реквизиты регионального закона и срок окончания действия. Вот как выглядит таблица КВПДП.

Актуальную версию классификатора можно найти по ссылке ниже.

Классификатор видов предпринимательской деятельности на 2021 год

А ещё этот документ доступен на официальном сайте ФНС в разделе, посвящённом патентной системе налогообложения конкретного региона.

Физические параметры

Для использования системы ЕНВД недостаточно иметь код вида деятельности, вошедшего в перечень. Нужно чтобы субъект хозяйствования помимо Государственного перечня соответствовал установленным физическим параметрам. Их учет регламентирован Налоговым Кодексом. Соответствие определяют следующие факторы:

- Применение конкретной области бизнеса.

- Штатная численность сотрудников, в том числе собственник.

- Количество используемого оборудования, в том числе транспортных средств.

- Площадь территории или помещения.

Вышеперечисленные физические показатели являются обязательным условием и отражаются в налоговой декларации.

Приведем пример. ИП решил открыть закусочную с наличием зала для обслуживания клиентов. В этом случае расчет налога будет зависеть от квадратных метров помещения, а размер ЕНВД из расчета 1000 рублей в месяц. Если ИП открывает общепит без зала для обслуживания, например чебуречная, тогда налог будет зависеть от числа наемных сотрудников. А размер ЕНВД станет выше и достигнет 4500 рублей в месяц. Код вида такой деятельности соответствует 12.

Что такое базовая доходность по ЕНВД

Базовая доходность в ЕНВД представляет собой плановый уровень дохода, который, как предполагается, должен приносить соответствующий ей физический показатель (численность работников, площадь зала, число транспорта и т.д.). Ее относят к основополагающим показателям, на основе которых происходит исчисление налога.

На основе нее рассчитывается потенциальный доход деятельности по ЕНВД за месяц. Чтобы учитывать населенность территорий и инфляцию, в данный расчет также включаются коэффициенты дефлятор (устанавливается федеральными властями) и по виду деятельности в зависимости от населения муниципалитета (закрепляется местными законами).

Внимание! Базовая доходность определяется в НК РФ в статье 346.29, и является неизменной на территории всей страны. Она определена для каждого сгруппированного вида деятельности, то есть каждому коду соответствует фиксированная базовая доходность. При этом у разных видов деятельности разные суммарные ее значения.

Читайте также: Компенсация расходов по договору гражданско-правового характера (ГПХ, ГПД)

Коды предпринимательской деятельности для ЕНВД 2021 и 2017

В 2021 и 2021 году выбрать для себя вмененную систему имеют право организации, занятые в следующих сферах деятельности:

- услуги для физических лиц (прачечные и химчистки, салоны красоты, службы знакомств, фотоателье);

- ремонт обуви;

- починка техники и предметов личного пользования;

- услуги сантехника и электрика;

- клининговый сервис и ремонт квартир;

- ветеринарная деятельность;

- ремонт украшений и часов;

- оказание рекламных услуг;

- починка и ТО транспортных средств;

- агентства недвижимости (продажа квартир, домов или земельных участков, сдача в аренду жилых и коммерческих помещений);

- предоставление рекламных услуг;

- поиск и подбор наемных сотрудников для сторонних организаций;

- розничная торговля;

- деятельность баров, столовых, ресторанов и т.д.

Возможность использования «вмененки» для тех или иных направлений деятельности – причина многочисленных споров. Например, на форумах часто задаются вопросы, можно ли применять ЕНВД для интернет-магазина. Ответ отрицательный, потому что определение розницы для целей специального режима не подразумевает ведение торговли с помощью «всемирной паутины» и иных средств дистанционного доступа.

Ограниченность сфер, в которых используется «вмененка», приводит к необходимости комбинировать ЕНВД с общей или упрощенной системой налогообложения. Например, салон красоты, в котором помимо парикмахерского сервиса и спа-процедур есть еще солярий (медицинская услуга), не может полностью перейти на специальный режим. Деятельность солярия подлежит ОСНО или УСН.

Одно ООО может заниматься оптовой и розничной торговлей. Если оно реализует населению товары через торговую точку площадью до 150 метров квадратных, то может перейти на «вмененку». Если к этому направлению деятельности добавляется продажа товаров юридическим лицам оптом, то по ней возможно только использование ОСНО или УСН. В целях налоговой оптимизации компания вправе сочетать два режима для разных сфер работы и вести раздельный бухгалтерский учет.

Запрет на реализацию маркированных товаров в 2020 году

В 2021 году Минфин планирует ввести запрет на реализацию маркированных товаров при осуществлении предпринимательской деятельности на ЕНВД. Товары, подлежащие обязательной маркировке, утверждены Распоряжением Правительства РФ № 792-р от 28.04.2018. Причем обязательная маркировка товаров планировалась производиться в несколько этапов, начиная с 1 июля 2021 года:

1. С 1 июля 2021 года маркировать необходимо табачную продукцию. С 1 июля 2021 года торговать не маркированной продукций будет нельзя. 2. С 1 июля 2019 года участники оборота обуви должны зарегистрироваться в системе, подать заявки на регистраторы эмиссии кодов и начать маркировать остатки по упрощенной схеме. К 1 февраля 2021 все участники обувного рынка должны освоить работу по новому порядку. С этого момента оборот не маркированной продукции будет прекращен. 3. С 1 декабря 2021 года требования маркировки продукции распространятся на следующие виды товаров широкого потребления:

- духи и туалетная вода;

- шины и покрышки пневматические резиновые новые;

- одежда, изготовленная из натуральной или композиционной кожи;

- рабочая одежда;

- женские или девичьи блузки, блузы и блузоны трикотажные машинного или ручного вязания;

- верхняя одежда (пальто, полупальто, накидки, плащи, куртки, ветровки, штормовки и аналогичные изделия);

- постельное, столовое, туалетное и кухонное белье;

- фотокамеры (кроме кинокамер), фотовспышки и лампы-вспышки.

А теперь главная неприятная новость – президент подписал Федеральный закон от 29.09.2019 № 325-ФЗ, которым новыми нормами дополняются статьи 346.27 и 346.43 НК РФ, согласно которым к розничной торговле для целей применения ЕНВД и ПСН не относится реализация трех групп товаров, подлежащих обязательной маркировке:

- лекарственные препараты, обязательная маркировка которых установлена Федеральным законом от 12.04.2010 № 61-ФЗ;

- обувные товары, обязательная маркировка которых установлена распоряжением Правительства РФ от 28.04.2018 № 792-р;

- предметы одежды, принадлежности к одежде и прочие изделия из натурального меха, обязательная маркировка которых установлена постановлением Правительства РФ от 11.08.2016 № 787.

Фактически это означает, что применять ЕНВД и ПСН запрещается при продаже указанных маркированных товаров с 1 января 2020 года.

Поэтому будьте внимательны при выборе системы налогообложения на 2020 год, планируя осуществлять торговлю товарами, которые необходимо будет маркировать. Дело в том, что раздельный учет по товарам в одной торговой точке, в данном случае невозможен. Допустим, вы оставили на ЕНВД продажу сумок, а продажу обуви перевели на УСН. Согласно вышеуказанному закону, если налоговиками будет обнаружена хоть одна продажа товара, подлежащего маркировке, то это приведет в моментальной утрате права применять ЕНВД.

Для ИП на ЕНВД введение обязательной маркировки на ряд товаров будет означать, что как только наступит срок введения маркировки для товара, который реализует ИП на ЕНВД, предприниматель обязан будет перейти на другой режим налогообложения.

Статья актуализирована в соответствии с действующим законодательством 11.10.2019