На что обратить внимание при его составлении и отражении в книге продаж.

Обладая статусом юридического лица, бюджетное учреждение по общему правилу признается плательщиком НДС. Правда, далеко не все учреждения ежеквартально исчисляют и уплачивают в бюджет НДС. Большинство используют преференции, установленные гл. 21 НК РФ, позволяющие им не начислять и не уплачивать косвенный налог.

Между тем в ряде случаев учреждения все-таки совершают операции, которые признаются объектом обложения НДС, а учреждения, в свою очередь, — плательщиками НДС. В таких случаях они обязаны предъявить контрагенту по сделке НДС, который указывается отдельной строкой в первичных документах и, разумеется, в счете-фактуре. О нюансах оформления этого документа и отражения его показателей в книге продаж и пойдет речь в данном материале.

- В каких случаях возникает обязанность плательщика НДС

- Налогооблагаемые операции

- Операции, не облагаемые НДС

- Проводки по НДС при обратной реализации

- Правила составления счета-фактуры

- Смотрите также статью:

- Подстатья 352 КОСГУ

- Ошибки при заполнении счетов-фактур

- Проводки по НДС с авансов

- Отражение счета-фактуры в налоговых регистрах

- Проводки бюджетного учета в 2020 году

В каких случаях возникает обязанность плательщика НДС

Порядок исчисления и уплаты НДС в бюджет установлен гл. 21 НК РФ. Плательщиками НДС в силу ст. 143 НК РФ признаются организации, а бюджетные учреждения являются таковыми. Причем никаких специальных норм в отношении них ни эта статья, ни какая-либо другая не содержит. Поэтому бюджетные учреждения признаются плательщиками указанного налога наравне с прочими организациями. Однако обязанность по уплате НДС (повторимся) возникает только при совершении учреждением налогооблагаемых операций (то есть операций, которые признаются объектами налогообложения (на основании ст. 39, п. 1 ст. 146 НК РФ), или в отношении операций, которых не поименованы в п. 2 и 3 ст. 149 НК РФ).

Налогооблагаемые операции

Основным объектом обложения НДС выступают операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав на возмездной или безвозмездной основе (п. 1 ст. 146 НК РФ). Как подчеркнуто в Письме Минфина РФ от 03.07.2019 № 02-07-10/49449, положениями Налогового кодекса не предусмотрено, что выполнение работ (оказание услуг) бюджетными учреждениями, признаваемых в целях исчисления НДС реализацией, не подлежит налогообложению.

Помимо них объектом налогообложения признаются следующие операции:

Читайте также: Акт о расхождениях (ТОРГ-2) / Приёмка товара с учётом выявленных расхождений

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение СМР для собственного потребления;

- ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Операции, не облагаемые НДС

В то же время бюджетному учреждению нужно помнить, что не все операции по реализации товаров (работ, услуг) на территории РФ признаются налогооблагаемыми операциями.

К примеру, не признаются объектом обложения НДС операции, перечисленные в п. 3 ст. 39 НК РФ.

Перечень операций, не признаваемых объектом налогообложения, приведен также в п. 2 ст. 146 НК РФ. Среди них значится операция, напрямую касающаяся бюджетных учреждений. Так, согласно пп. 4.1 названного пункта не является объектом обложения НДС выполнение работ (оказание услуг) бюджетными учреждениями в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета бюджетной системы РФ. Иными словами, услуги (работы), оказываемые (выполняемые) бюджетным учреждением в рамках государственного (муниципального) задания и финансируемые за счет субсидий, не образуют объекта обложения по НДС.

Документами, подтверждающими правомерность применения бюджетным учреждением освобождения, предусмотренного пп. 4.1 п. 2 ст. 146 НК РФ, являются:

- государственное (муниципальное) задание, составленное по соответствующей форме;

- соглашение о порядке и условиях предоставления субсидии;

- выписка из лицевого счета бюджетного учреждения.

И еще. Так как выполнение работ (оказание услуг) в рамках государственного (муниципального) задания за счет бюджетных субсидий не образует у учреждения объекта налогообложения, при их оказании (выполнении) учреждение не только не должно начислять НДС, но и «входной» налог по приобретенным учреждением имуществу (работам, услугам) должно учесть в их стоимости на основании п. 2 ст. 170 НК РФ.

Не возникнет у учреждения обязанностей плательщика НДС и в случае совершения операций, не подлежащих налогообложению (освобождаемых от налогообложения) на основании п. 2 и 3 ст. 149 НК РФ (перечень таких операций довольно обширен).

Обязанности плательщика НДС

Наличие у бюджетного учреждения статуса плательщика НДС влечет за собой возникновение у него обязанностей по его исчислению, уплате и декларированию. В чем именно заключается каждая их этих обязанностей, показано в таблице.

Обязанности плательщика НДСНа что обратить внимание при исполнении обязанностей плательщика НДСИсчисление налогаСумма налога рассчитывается как произведение налоговой базы, определяемой в порядке, установленном ст. 154 НК РФ, и соответствующей ставки налога, размеры которой установлены ст. 164 НК РФ. При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг). Если бюджетное учреждение при совершении операций, освобожденных от обложения НДС, выставит контрагенту счет-фактуру, в котором выделит налог отдельной строкой, то оно в силу п. 5 ст. 173 НК РФ обязано уплатить эту сумму налога в бюджетУплата налога в бюджетУплата НДС по операциям, признаваемым объектом налогообложения, производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом, если иное не говорится в гл. 21 НК РФ (ст. 174 НК РФ). Сумма налога уплачивается по месту учета учреждения в налоговых органах. Нарушение сроков уплаты налога чревато для учреждения мерами налоговой ответственности, предусмотренными ст. 120 и 122 НК РФДекларирование налогаДекларация по НДС (ее форма утверждена Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/[email protected]) по общему правилу подается в электронной форме по каналам ТКС через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Данная декларация может быть представлена на бумажном носителе налоговыми агентами, не являющимися плательщиками НДС или являющимися таковыми, но освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (п. 3 ст. 80, п. 5 ст. 174 НК РФ).

Если декларацию по НДС учреждение должно подать в электронной форме, а представит ее на бумаге, то она будет считаться непредставленной (п. 5 ст. 174 НК РФ). В таком случае учреждение будет оштрафовано (ст. 119 НК РФ). Кроме того, у него могут быть заблокировать счета и переводы электронных денег (пп. 1 п. 3, п. 11 ст. 76 НК РФ)

Проводки по НДС при обратной реализации

Обратная реализация — это обычная продажа со стандартными проводками. В нашем случае поставщик и покупатель меняются местами. Поэтому поставщик становится покупателем и строит такие бухпроводки.

ДебетКредитОписание4160Оприходованы возвращенные товары1960Начислен «входящий» НДС со стоимости возвращенных товаров68.НДС19«Входящий» НДС предъявлен к вычету

А покупатель становится поставщиком и делает такие проводки.

ДебетКредитОписание6290.01Отражена выручка от возврата бракованных товаров90.0241Списана себестоимость бракованных товаров90.0368Начислен НДС на стоимость бракованных товаров

Правила составления счета-фактуры

Являясь плательщиком НДС, бюджетное учреждение при совершении налогооблагаемой операции обязано выставить счет-фактуру в порядке, определенном п. 3 ст. 168 НК РФ.

Согласно ему счета-фактуры подлежат выставлению не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Формы счетов-фактур и порядок их составления установлены Постановлением Правительства РФ от 26.12.2011 №-1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Счета-фактуры могут оформляться на бумаге или в электронном виде.

Электронные счета-фактуры выставляются в порядке, установленном Приказом Минфина РФ от 10.11.2015 № 174н, в случае, если стороны согласны на обмен электронными счетами-фактурами и у них есть для этого совместимые технические средства (п. 1 ст. 169 НК РФ, Письмо ФНС РФ от 24.10.2018 № ЕД-4-15/20755). Подписываются такие счета-фактуры с применением усиленной квалифицированной электронной подписью руководителя учреждения или уполномоченного им лица. Подпись главного бухгалтера на них не требуется (п. 6 ст. 169 НК РФ).

Счет-фактура в электронной форме выставляется по следующим форматам:

- с 02.02.2019 по 31.12.2019 — на выбор налогоплательщика по формату, утвержденному Приказом ФНС РФ от 24.03.2016 № ММВ-7-15/[email protected];

- с 01.01.2020 — только по формату, утвержденному Приказом ФНС РФ № ММВ-7-15/[email protected]

Перечень реквизитов, которые должны быть указаны в счетах-фактурах, выставляемых при реализации товаров (работ, услуг), передаче имущественных прав, установлен п. 5, 5.1 и 6 ст. 169 НК РФ, это:

Читайте также: Органы и агенты валютного контроля и регулирования в РФ

- порядковый номер и дата составления документа;

- наименование, адрес и ИНН продавца (покупателя);

- наименование и адрес грузоотправителя (грузополучателя);

- номер платежного документа в случае получения авансовых платежей;

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

- наименование валюты;

- идентификатор государственного контракта, договора (соглашения) (при наличии);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога (в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, — с учетом суммы налога);

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС (при наличии).

Отметим: несмотря на то что счет-фактура содержит все реквизиты первичного документа, фактически таким документом он не является, поскольку требования к содержанию счета-фактуры установлены Налоговым кодексом, а не Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Смотрите также статью:

- срок действия прав учреждения на результат интеллектуальной деятельности или средство индивидуализации и период контроля над активом;

- ожидаемый срок использования актива, в течение которого учреждение предполагает использовать актив в деятельности, направленной на достижение целей создания учреждения, либо в случаях, предусмотренных законодательством РФ, получать экономические выгоды;

- типичный жизненный цикл для актива и публичная информация об оценках сроков полезной службы аналогичных активов, которые используются аналогичным образом;

- технологические, технические и другие типы устаревания.

Подстатья 352 КОСГУ

- Дебет Х 111 6I 352 Кредит Х 302 26 73Х — отражена покупка программы, если не было других вложений в формирование ее стоимости;

- Дебет Х 106 3I 352 Кредит Х 302 26 73Х — отражена покупка программы, если формируется стоимость вложений в нее на счете 106;

- Дебет Х 111 6I 352 Кредит Х 106 3I 352 — принята к учету программа;

- Дебет Х 401 20 226 (Х 109 ХХ 226) Кредит Х 104 6I 452 — начисление амортизации ежемесячно в течение двух лет (если стоимость больше 100 000 руб.) или единовременное начисление амортизации (при стоимости до 100 000 руб. включительно);

- Дебет Х 104 6I 452 Кредит Х 111 6I 452 — по истечении двух лет прекращено право пользования программой.

Минфин оставил в силе требование применять подстатью 226 КОСГУ «Прочие работы, услуги» при учете затрат на покупку неисключительных прав пользования на программы, базы данных и другие результаты интеллектуальной деятельности.

Ошибки при заполнении счетов-фактур

При заполнении указанных реквизитов налогоплательщики иногда допускают ошибки, которые для целей налогообложения разделяются на существенные и на несущественные. Подчеркнем: такие ошибки влекут за собой негативные последствия прежде всего для покупателей, а не для продавца. В частности, существенные ошибки могут стать причиной отказа покупателю в вычете НДС, поскольку счет-фактура в силу п. 2 ст. 169 НК РФ является основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Приведем примеры существенных и несущественных ошибок, допускаемых плательщиками НДС при составлении счетов-фактур (см. таблицу).

Ошибки в реквизитах счета-фактурыНесущественные*СущественныеОшибка в нумерации счетов-фактур (см. Письмо Минфина РФ от 12.01.2017 № 03-07-09/411)Ошибки в адресе продавца. Не влекут негативных последствий:

- указание неполного по сравнению с ЕГРЮЛ (ЕГРИП) адреса (см. Письмо Минфина РФ от 30.08.2018 № 03-07-14/61854);

- допущение в адресе технических ошибок (см. Письмо Минфина РФ от 02.04.2019 № 03-07-09/22679)

Неверное указание КПП (или его отсутствие в счете-фактуре), поскольку КПП не является обязательным реквизитомОшибки в наименовании продавца или покупателя и их ИНН (см. Письмо ФНС РФ от 09.01.2017 № СД-4-3/[email protected])**Отсутствие в счете-фактуре номера платежного порученияНеверно указанное наименование отгруженных товаров (работ, услуг, имущественных прав) (см. Письмо Минфина РФ от 14.08.2015 № 03-03-06/1/47252)Неверное указание (неуказание) кода или названия страны происхождения товара либо номера таможенной декларации (см. Письмо ФНС РФ от 04.09.2012 № ЕД-4-3/[email protected])Ошибки в стоимостных показателях, если они не позволяют определить стоимость товаров (работ, услуг) и сумму предъявленного налога (например, из-за неверно указанной налоговой ставки) (см. Письмо Минфина РФ от 19.04.2017 № 03-07-09/23491)

*Несущественными считаются те ошибки в счетах-фактурах, которые не препятствуют идентификации продавца и покупателя, наименования и стоимости товаров (работ, услуг, имущественных прав), ставки и суммы налога.

** Указание наименования покупателя с ошибкой в организационно-правовой форме, по мнению Минфина, не является существенной ошибкой (см. Письмо от 15.05.2019 № 07-01-09/34738).

Проводки по НДС с авансов

Аванс — это способ расчета за товары или услуги. Покупатель перечисляет деньги частично или полностью до того момента, когда товар еще отгружен. В таком случае поставщик делает следующие проводки по полученному авансу.

ДебетКредитОписание50 / 51 / 5262.02Получен аванс от покупателя7668.НДСНачислен НДС с поступившего аванса62.0190.01Получена выручка от реализации товара90.0368.НДСНачислен НДС с продажи90.0241Списана себестоимость проданных товаров62.262.1Зачтен ранее полученный аванс в счет погашения задолженности68.НДС76Зачтен НДС с аванса при состоявшейся отгрузке

Учет выданного аванса у покупателя выглядит иначе.

ДебетКредитОписание6050 / 51 / 52Перечислен аванс поставщику1960Начислен НДС с суммы аванса68.НДС19Принят к вычету НДС с аванса4160Оприходованы товары от поставщика68.НДС19Принят к вычету НДС со стоимости оприходованных товаров6068.НДСВосстановлен НДС с аванса

Вместо счета 41 используйте счета учета затрат 20, 23, 25, 26, 29 или 44, если речь идет об услугах и работах. А для учета сырья и материалов применяйте счет 10.

Отражение счета-фактуры в налоговых регистрах

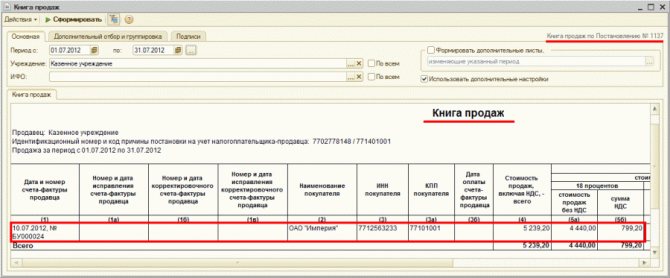

Выставленные в адрес покупателей счета-фактуры бюджетное учреждение должно зарегистрировать в книге продаж (п. 3 ст. 169 НК РФ). Формы и правила ее ведения установлены в приложении 5 к Постановлению Правительства РФ №-1137. Подчеркнем: данную книгу учреждение вправе вести как на бумажном носителе, так и в электронном виде по правилам, установленным названным постановлением.

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникло налоговое обязательство. Отметим: единой регистрации подлежат счета-фактуры (включая корректировочные), составленные как на бумажном носителе, так и в электронном виде.

Вести журнал учета выставленных и полученных счетов-фактур (форма и правила ведения которого определены названным выше постановлением) учреждение не обязано. По смыслу п. 3 ст. 169 НК РФ ведение указанного журнала является правом, но не обязанностью плательщика НДС.

Проводки бюджетного учета в 2020 году

В 1-4 разрядах номера счета обязательно должны отражаться аналитический код вида функции, услуги (работы) учреждения, соответствующий кодам раздела и подраздела расходов бюджета (см. также п. 21.1 Инструкции № 157н).

Инструкция № 174н дополнена проводками для отражения в учете перемещения нефинансовых активов между группами и (или) видами имущества, а также движения нефинансовых активов (основных средств, материальных запасов) при разукомплектации и частичной ликвидации объектов учета. В этих случаях соответствующие счета учета нефинансовых активов корреспондируют со счетом 0 401 10 172 «Доходы от операций с активами» (см., например, пп. «л» п. 3.3, пп. «ж» п. 3.5, пп. «б» п. 3.15, п. 3.20, пп. «в» п. 3.21 Приказа № 227н). А вот основные средства, полученные по результатам НИОКР, и материальные запасы, остающиеся в распоряжении учреждения для хозяйственных нужд по результатам проведения ремонтных работ, отражаются с применением счета 0 401 10 180 «Прочие доходы» (пп. «к» п. 3.3, пп. «ж» п. 3.19 Приказа № 227н).

Рекомендуем прочесть: Какой лучше пенсионный фонд государственный или негосударственный