- Когда создается счет-фактура (п. 3 ст. 169 НК РФ)?

- Переход на электронные счета-фактуры

- Какого вида документ выбрать?

- Что статья 169 НК РФ (пп. 5, 5.1 и 5.2) относит к важным данным?

- Расчеты по НДС: изменения в счетах-фактурах с 1 июля 2021 года

- Формирование РНПТ

- Какие дефекты сделают документ негодным?

- Нормативная база

- Какие дефекты не критичны?

- Когда документ составляется с прочерками?

- У кого по ст. 169 НК РФ (п. 6) есть право подписи?

- Статья 169 НК РФ. Счет-фактура

- В течение какого срока делается счет-фактура?

- В КАКИХ СЛУЧАЯХ СЧЕТ-ФАКТУРА НЕ СОСТАВЛЯЕТСЯ

- В чем изюминка документа подразделения?

- Что выделяет счет-фактуру ИП?

Когда создается счет-фактура (п. 3 ст. 169 НК РФ)?

Согласно тексту п. 3 статьи 169 НК РФ 2021 года счет-фактуру надо оформить:

- Плательщикам налога по операциям, расцененным как налогооблагаемые (ст. 146 НК РФ).

- Лицам, имеющим освобождение по ст. 145 и 145.1 НК РФ (п. 5 ст. 168 НК РФ).

- Налоговым агентам по покупкам на территории России у зарубежных поставщиков (пп. 1 и 2 ст. 161 НК РФ) или при пользовании госимуществом (п. 3 ст. 161 НК РФ).

О том, кто такие налоговые агенты по НДС, как они уплачивают налог, представляют декларацию и отражают данные в учете, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Об особенностях вычета по НДС при приобретении на территории РФ товаров (работ, услуг) вы можете прочитать в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

Когда при покупке или аренде имущества можно получить статус налогового агента, читайте в статье «Налоговый агент по НДС при сделках с госимуществом».

- Плательщикам НДС по поступившим авансам и при изменении цены или объема уже произведенной отгрузки (п. 3 ст. 168 НК РФ).

- Неплательщикам НДС при продаже от своего имени или при перевыставлении счетов-фактур (пп. 1 и 3.1 ст. 169 НК РФ).

Не нужно оформлять этот документ:

Читайте также: Коэффициент абсолютной ликвидности. Формула по балансу и МСФО. Пример расчета

- По необлагаемым операциям и объектам (ст. 146 и 149 НК РФ). Это не требуется и налоговым агентам (письмо Минфина России от 19.03.2014 № 03-07-09/11822).

- Неплательщикам НДС, являющимся таковыми по п. 3 ст. 143 НК РФ.

- Спецрежимникам (п. 3 ст. 346.1, пп. 2 и 3 ст. 346.11, п. 4 ст. 346.26, п. 11 ст. 346.43 НК РФ). Это касается, в том числе их продаж через посредников (письмо Минфина России от 31.05.2011 № 03-07-11/152).

- С 01.01.2017 — иностранным организациям, которые подлежат постановке на учет в связи с оказанием интернет-услуг физическим лицам (п. 3.2 ст. 169 НК РФ).

Возможно не составлять документ:

- При розничной продаже за наличку по чеку кассы или иному документу, его заменяющему (п. 7 ст. 168 НК РФ).

- Письменном согласовании этого обстоятельства с покупателем, который не платит НДС (подп. 1 п. 3 ст. 169 НК РФ). Не потребуется тогда и составление документов на авансы (письмо Минфина России от 16.03.2015 № 03-07-09/13808). При этом продавец не лишается возможности оформить документ в единственном экземпляре (письмо Минфина России от 09.10.2014 № 03-07-11/50894).

- Поступлении авансов по договорам на работы с длительным циклом, по продажам по ставке 0%, по операциям и объектам, которые не облагаются НДС (п. 1 ст. 154 НК РФ).

Можно ли составить дубликат счета-фактуры, если его оригинал утерян? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к подсказкам от экспертов.

Переход на электронные счета-фактуры

В тоже время, согласно вступившим в силу изменениям, с 1 июля 2021 года счета-фактуры, которые оформляются по прослеживаемым товарам, должны быть только электронными, кроме реализации на экспорт, физлицам или плательщикам НПД или на территорию государств — членов ЕАЭС (пп. 1 п. 1 ст. 169 НК РФ, Федеральный закон от 09.11.2020 № 371-ФЗ, далее – Закон № 371-ФЗ). При этом покупатели обязаны получать эти счета-фактуры также в электронном виде (пп. 2 п. 1 ст. 169 НК РФ), а с контрагентами, которые не принимают НДС к вычету, нельзя заключить соглашение о невыставление таких счетов-фактур (пп. 1 п. 3 ст. 169 НК).

Но, как указала ФНС, в рамках переходного периода (не менее 1 года) не предусмотрена ответственность для налогоплательщиков, нарушающих нормы Закона № 371-ФЗ (Письмо ФНС России от 30.06.2021 года № ЕА-4-15/[email protected]).

Организации и индивидуальные предприниматели, которые решили перейти на электронный документооборот, должны руководствоваться порядком, утвержденным Минфином РФ (Приказ Минфина России от 05.02.2021 N 14н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи», вступил в силу 1 июля 2021 г.).

Для обмена электронными счета-фактурами необходимо иметь усиленную квалифицированную электронную подпись, которую с 1 июля можно бесплатно получить через налоговую инспекцию. Подробная информация размещена на официальном сайте ФНС.

Какого вида документ выбрать?

Видов счетов-фактур несколько:

- на продажу, к которому также относится перевыставляемый посредником документ;

- на аванс;

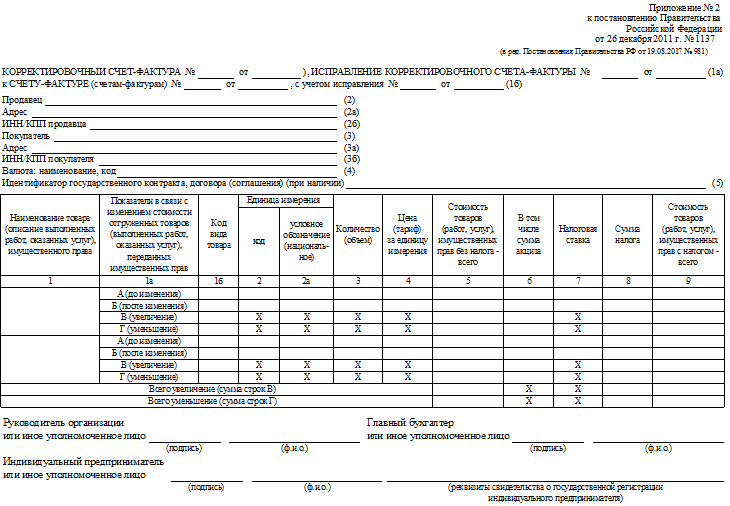

- корректировочный, который составляют при произошедшем после отгрузки изменении цены или количества;

- исправительный, оформляемый при выявлении существенных технических ошибок в первых 3 видах документов.

Об исправлении счетов-фактур читайте в статье «Ошиблись в счете-фактуре – что и как исправлять».

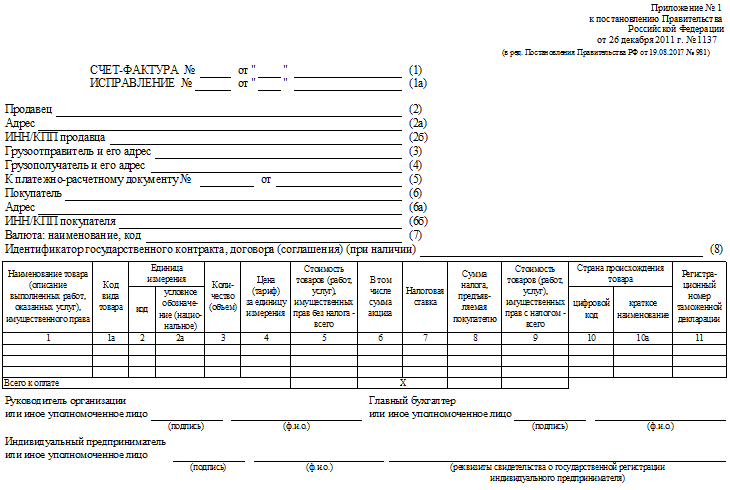

Установленные формы бланка документа и порядок их заполнения содержит постановление Правительства РФ от 26.12.2011 № 1137. При этом документы на продажу, аванс и исправительный к ним составляются на одном и том же бланке. Отличает их только набор обязательных для заполнения реквизитов.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Бланк корректировочного счета-фактуры тоже изменился. Скачать его можно, кликнув по ссылке ниже.

О правилах заполнения корректировочного счета-фактуры рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Корректировочный же счет-фактура и исправительный к нему имеют особую форму в связи с необходимостью указания разниц, отражающих вносимые изменения. Кроме того, при совпадении параметров изменяемых позиций корректировочный документ может быть составлен одновременно по нескольким выставленным ранее документам (п. 5.2 ст. 169 НК РФ).

До 30.06.2021 применялись формы счетов-фактур в редакции постановления Правительства от 19.08.2017 №981 . Скачать их вы можете на нашем сайте.

Читайте также: Обзор новой формы 6-НДФЛ, применяемой с 2021 года

Что статья 169 НК РФ (пп. 5, 5.1 и 5.2) относит к важным данным?

В зависимости от вида счета-фактуры информация, обязательная для его заполнения, складывается из определенного набора показателей. При этом во всех них должны присутствовать:

- Реквизиты (номер и дата).

- Сведения о продавце и покупателе: название, ИНН, адрес. С 01.10.2017 адрес приводится в соответствии с данными ЕГРЮЛ или ЕГРИП с указанием всех его элементов (до 01.10.2017 адрес указывался согласно учредительным документам (письмо Минфина России от 28.01.2015 № 03-07-09/2992).

- Валюта, в которой отражены цифры документа.

- Однозначное наименование объекта продажи.

- Общая стоимость продажи без налогов и с налогами, величина налогов, ставка НДС, если налог есть.

- Подписи лиц, на которых возложено такое право.

- Для системы прослеживаемости товаров ввели новые графы 12, 12а и 13, где нужно отразить единицу измерения товара, который подлежит прослеживаемости, и его количество. Если счет-фактуру составляют на бумаге по «непрослеживаемым» товарам, работам и услугам, то названные графы можно не формировать.

Могут отсутствовать:

- КПП продавца и покупателя (постановления ФАС Московского округа от 27.02.2010 № КА-А40/1164-10, Центрального округа от 27.01.2010 № А35-3983/07-С21).

- Информация о грузоотправителе и грузополучателе при реализации услуг и поступлении авансов. В документе, составленном одновременно на продажу товара и услуг, эти данные обязательны (письмо Минфина России от 30.10.2009 № 03-07-09/51). Данные платежного документа при оформлении продажи, если ей не предшествовало получение авансового платежа. Для счета-фактуры, оформляемого на аванс, этот реквизит обязателен (подп. 3 п. 5.1 ст. 169 НК РФ). Допустимо указание номера, содержащего только последние 3 цифры (письмо Минфина России от 19.09.2014 № 03-07-09/46986).

- Данные, связанные с единицей измерения (количество), если единица измерения не определена (п. 5 ст. 169 НК РФ).

- Величина налогов и ставка НДС, если налоги отсутствуют. Лица, освобождаемые от НДС, но не от обязанности оформления счета-фактуры, в местах, отведенных для информации об НДС, пишут: «Без НДС» (подп. «ж», «з» п. 2 Правил заполнения счетов-фактур, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

- Данные об иностранном происхождении товара, если он произведен в РФ. С 01.10.2017 приводятся данные о стране происхождения товаров и регистрационный номер таможенной декларации (до 01.10.2017 указывался не регистрационный номер таможенный декларации, а номер таможенной декларации).

При поступлении из нескольких стран приводятся данные по всем ним (письмо Минфина России от 23.04.2015 № 03-07-08/23285), а если определить страну ввоза оказывается невозможным, эти сведения могут отсутствовать (письмо Минфина России от 05.02.2015 № 03-07-09/4572).

Об ошибках в заполнении счета-фактуры, которые не приводят к отказу в вычете НДС, читайте в статье «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Кроме того, в документах определенного вида необходимо указать следующую дополнительную информацию:

- В документах посредников — данные об агенте, которые рекомендуется приводить под строкой данных о идентификаторе госконтракта, чтобы не менять основную последовательность реквизитов (письмо Минфина России от 20.07.2012 № 03-07-09/87).

- В корректировочном документе — реквизиты документа (или документов), которых касается изменение цены или количества (подп. «б») п. 1 Правил заполнения корректировочного счета-фактуры, утвержденных постановлением Правительства № 1137).

- В исправительном документе — данные об исправляемом документе (подп. «б») п. 1 Правил заполнения счета-фактуры, подп. «б» п.1 Правил заполнения корректировочного счета-фактуры, утвержденных постановлением Правительства № 1137).

Расчеты по НДС: изменения в счетах-фактурах с 1 июля 2021 года

При одновременном отражении нескольких документов в этой строке нужно указать их номера и даты через разделительный знак «;» (точка с запятой).

Для случая, когда в счете-фактуре одна часть строк связана с одной товарной накладной, а другая часть – со второй накладной, по строке 5а, полагаем, логично указать номера по порядку строк, связанных с первой накладной, ее номер и дату составления и через точку с запятой номера по порядку строк, связанных со второй накладной, ее номер и дату составления.

В счете-фактуре приведены семь позиций. Первые три связаны с товарной накладной № 107 от 07.07.2021, четыре оставшиеся – с товарной накладной № 112 от 09.07.2021.

Запись по строке 5а логично представить следующим образом: № п/п 1–3 № 107 от 07.07.21; № п/п 4–7 № 112 от 09.07.21.

Кстати, для указания порядкового номера записи отгружаемых товаров в табличной части измененной формы счета-фактуры предусмотрена графа 1. Наименование товара при этом заносится в графу 1а. Код вида товара со второго полугодия текущего года перемещается в графу 1б.

В соответствии с измененным названием графы 11 табличной части счета-фактуры в ней указывается:

- либо регистрационный номер декларации на товары,

- либо регистрационный номер партии товара, подлежащего прослеживаемости.

Регистрационный номер декларации на товары приводится:

Читайте также: План счетов бухгалтерского учета на 2021 — 2021 годы (скачать)

- при реализации товаров, не подлежащих прослеживаемости, ввезенных на территорию РФ, в случае если их таможенное декларирование предусмотрено правом ЕАЭС, либо

- в отношении товаров, не подлежащих прослеживаемости, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области.

При совершении операций с прослеживаемыми товарами в графу 11 заносится регистрационный номер партии данных товаров.

Формирование РНПТ

В соответствии с проектом положения о НСПТ регистрационный номер партии товара (РНПТ), подлежащего прослеживаемости, – это идентификатор, который может формировать участник оборота прослеживаемых товаров, присваивать таможенный орган либо ФНС России.

РНПТ формируется на основании регистрационного номера декларации на товары (ДТ) и показателя графы 32 декларации на товары, между которыми стоит знак «/». РНПТ имеет вид:

XXXXXXXX/XXXXXX/XXXXXXX/XXX, где:

1 2 3 4

элемент 1

(восемь знаков) – код таможенного органа, зарегистрировавшего ДТ;

элемент 2

(шесть знаков) – дата регистрации ДТ (день, месяц, две последние цифры года);

элемент 3

(семь знаков) – порядковый номер ДТ, присваиваемый по журналу регистрации ДТ зарегистрировавшим таможенным органом;

элемент 4

(три знака) – порядковый номер декларируемого товара.

О структуре РНПТ и правилах указания его в документах ФНС России известила в письме от 04.07.2019 № ЕД-4-15/[email protected]

Какие дефекты сделают документ негодным?

Непригоден для вычета (п. 2 ст. 169 НК РФ) документ, в котором:

- сведения о лицах, указанных в нем, отсутствуют или принципиально неверны;

- невозможно однозначно определить объект продажи;

- отсутствуют или приведены с ошибками стоимость продажи, ставка и величина налога (письма Минфина России от 19.04.2017 № 03-07-09/23491, от 18.09.2014 № 03-07-09/46708, от 30.05.2013 № 03-07-09/19826);

См. также «Арифметическая ошибка в счете-фактуре лишит вычета».

- отсутствует или неправильно указана валюта (письмо Минфина России от 11.03.2012 № 03-07-08/68).

Нормативная база

Чтобы точно установить срок предоставления счета фактуры по законодательству, следует обратиться к ряду нормативных документов. Помогут разобраться в вопросе:

- статья 6.1 (пункты 1 и 2) Налогового кодекса РФ;

- статья 168 пункт 3 НК РФ;

- письмо Министерства Финансов РФ №03-07-09/44 от 2 мая 2012 года;

- письмо российского Минфина № 07-05-06-142 от 25 июня 2008 года;

- письмо Минфина №03-07-11/41 от 17 февраля 2009 года.

Именно на основании этих законодательных актов можно разобраться со сроками и общим порядком выставления счетов-фактур.

Какие дефекты не критичны?

Допускаются дефекты, не мешающие достоверному определению основных данных, внесенных в документ (п. 2 ст. 169 НК РФ):

- Явные опечатки в сведениях о лицах, отраженных в нем (письмо Минфина России от 02.05.2012 № 03-07-11/130).

- Отсутствие номера документа, его указание с нарушением порядка или при наличии символов, не установленных правилами заполнения (письмо Минфина России от 22.05.2012 № 03-07-09/59, постановление ФАС Северо-Западного округа от 15.01.2013 № А21-3191/2012, постановление ФАС Центрального округа от 08.04.2013 по делу № А14-7612/2011).

- Отсутствие или указание с ошибками кодов показателей (письма Минфина России от 26.03.2012 № 03-07-09/27, ФНС России от 04.09.2012 № ЕД-4-3/[email protected], от 18.07.2012 № ЕД-4-3/[email protected]), а также когда в качестве страны происхождения российских товаров отмечена РФ (письмо Минфина России от 10.01.2013 № 03-07-13/01-01).

- Ошибки в сведениях о ГТД (письмо УФНС России по г. Москве от 08.11.2013 № 16-15/[email protected], постановления Арбитражного суда Северо-Кавказского округа от 17.07.2015 № Ф08-2928/2015 по делу № А01-1401/2014, постановление ФАС Московского округа от 28.02.2013 по делу № А40-56451/12-20-314).

- Пустые графы вместо прочерков в них или проставление прочерков вместо записи об отсутствии акцизов (письмо Минфина РФ от 18.04.2012 № 03-07-09/37).

- Неточные (с пропуском промежуточных документов) ссылки на исправляемый или корректируемый документ (письмо ФНС России от 10.12.2012 № ЕД-4-3/[email protected]).

- Подписание разных экземпляров одного документа разными лицами (письма Минфина России от 27.06.2017 № 03-07-05/40316, от 03.07.2013 № 03-07-15/25437, ФНС России от 19.07.2013 № ЕД-4-3/[email protected]).

- Внесение в документ дополнительных реквизитов или проставление печати (письма Минфина России от 16.06.2014 № 03-07-09/28664, от 10.04.2013 № 03-07-09/11863,).

Подробнее о печати читайте в статье «Ставится ли печать на счете-фактуре (нюансы)?».

Когда документ составляется с прочерками?

Прочерк в соответствующем месте счета-фактуры используется, если нет данных для проставления показателя (постановление № 1137). Например, наличие прочерков оправдано при составлении документов:

- По авансам, услугам, продаже прав, для которых не указываются грузоотправитель и грузополучатель и могут отсутствовать сведения о единице измерения и связанных с ней количестве и цене (письмо УФНС России по г. Москве от 15.03.2012 № 16-15/22629).

- По объектам продажи, созданным (переработанным) в РФ, или тем, для которых невозможно указать страну их происхождения (письма Минфина России от 15.08.2013 № 03-07-08/33247, от 26.12.2014 № 03-07-08/67893).

- По товарам из Таможенного союза, при ввозе из которого ГТД не оформляют и в связи с этим не нужны сведения о месте происхождения (письма Минфина России от 12.09.2012 № 03-07-14/88, от 25.07.2012 № 03-07-13/01-43).

- По товарам из Европейского союза, для которого не существует особого кода, и тогда при наличии наименования союза в качестве страны прочерк будет присутствовать по графе ее кода (письма Минфина России от 19.07.2012 № 03-07-09/68, ФНС России от 04.09.2012 № ЕД-4-3/[email protected]).

У кого по ст. 169 НК РФ (п. 6) есть право подписи?

Счет-фактуру, созданный на бумаге, подписывают:

- От фирмы — руководитель и главбух или иные лица (или одно лицо), имеющие доверенность. Для главбуха доверенность не нужна (письмо Минфина России от 21.10.2014 № 03-07-09/53005). При использовании доверенности реквизиты этого документа отмечаются рядом с расшифровкой подписи. Расшифровкой служат фамилия и инициалы (письмо Минфина России от 10.04.2013 № 03-07-09/11863). Можно привести также должность доверенного лица (письмо Минфина России от 23.04.2012 № 03-07-09/39).

- За ИП — сам ИП или его представитель по доверенности.

Допускается подписание разных экземпляров одного и того же документа разными лицами, если это обусловлено особенностями документооборота продавца (письма Минфина России от 03.07.2013 № 03-07-15/25437, ФНС России от 19.07.2013 № ЕД-4-3/[email protected]).

Использование факсимильных подписей неприемлемо (письмо Минфина России от 27.08.2015 № 03-07-09/49478).

Для подписи электронного документа применяется усиленная квалифицированная электронная подпись (п. 6 ст. 169 НК РФ) одного из следующих лиц:

- руководителя фирмы;

- ИП;

- уполномоченного лица.

Статья 169 НК РФ. Счет-фактура

Ст 169 НК РФ с комментариями и изменениями 2020-2021 года

Читайте также: Налог на имущество физических лиц в 2021 году: ФНС отвечает про его расчёт

1. Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном настоящей главой.

Счет-фактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме. Счета-фактуры составляются в электронной форме по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур в соответствии с установленными форматами и порядком.

Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является документом, служащим основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном настоящей главой.

Счет-фактура является документом, служащим основанием для принятия покупателем, исполняющим обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса, исчисленных сумм налога к вычету в порядке, предусмотренном настоящей главой.

Корректировочный счет-фактура, составленный при изменении стоимости отгруженных товаров, указанных в абзаце первом пункта 8 статьи 161 настоящего Кодекса, в том числе в случае изменения цены и (или) изменения количества (объема) отгруженных товаров, является документом, служащим основанием для принятия покупателем, исполняющим обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса, сумм налога к вычету в порядке, предусмотренном настоящей главой.

2. Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 настоящей статьи. Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету при выполнении требований, установленных пунктами 5.2 и 6 настоящей статьи.

Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 настоящей статьи, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом. Невыполнение не предусмотренных пунктами 5.2 и 6 настоящей статьи требований к корректировочному счету-фактуре, выставленному продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, не может являться основанием для отказа в принятии к вычету продавцом суммы налога.

Положения настоящего пункта применяются также к счетам-фактурам, корректировочным счетам-фактурам, выставляемым налогоплательщиком покупателю, исполняющему обязанности налогового агента в соответствии с пунктом 8 статьи 161 настоящего Кодекса.

3. Налогоплательщик (в том числе являющийся налоговым агентом) обязан составить счет-фактуру, вести книги покупок и книги продаж:

- 1) при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой (за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 настоящего Кодекса, если иное не предусмотрено подпунктом 1.1 настоящего пункта). При совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки счета-фактуры не составляются;

- 1.1) при совершении операций по реализации товаров, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 настоящего Кодекса, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза;

- 2) в иных случаях, определенных в установленном порядке.

3.1. Налогоплательщики, в том числе освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, лица, не являющиеся налогоплательщиками, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

Для налогоплательщиков, осуществляющих предпринимательскую деятельность на основе договоров транспортной экспедиции, положения абзаца первого настоящего пункта применяются в случае определения ими налоговой базы как суммы дохода, полученной в виде вознаграждения при исполнении данных договоров.

Для лиц, осуществляющих предпринимательскую деятельность на основе договоров транспортной экспедиции, не являющихся налогоплательщиками налога на добавленную стоимость либо являющихся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, положения абзаца первого настоящего пункта применяются в случае, если при определении ими налоговой базы в порядке, установленном главами 23, 25, 26.1 и 26.2 настоящего Кодекса, в составе доходов учитываются доходы в виде вознаграждения при исполнении данных договоров.

В журнале учета полученных и выставленных счетов-фактур не подлежат регистрации счета-фактуры, выставленные на сумму дохода в виде вознаграждения при исполнении указанных в настоящем пункте договоров.

Положения настоящего пункта не распространяются на налоговых агентов, указанных в пунктах 4, 5 и 5.1 статьи 161 настоящего Кодекса.

3.2. Иностранные организации, подлежащие постановке на учет в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, счета-фактуры не составляют, книги покупок, книги продаж, журнал учета полученных и выставленных счетов-фактур в части оказания услуг, указанных в пункте 1 статьи 174.2 настоящего Кодекса, не ведут.

4. Утратил силу с 1 января 2014 года. — Федеральный закон от 28.12.2013 N 420-ФЗ.

5. В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

- 1) порядковый номер и дата составления счета-фактуры;

- 2) наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

- 3) наименование и адрес грузоотправителя и грузополучателя;

- 4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- 5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- 6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

- 6.1) наименование валюты;

- 6.2) идентификатор государственного контракта, договора (соглашения) (при наличии);

- 7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;- 9) сумма акциза по подакцизным товарам;

- 10) налоговая ставка;

- 11) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- 12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- 13) исключен. — Федеральный закон от 29.12.2000 N 166-ФЗ;

- 13) страна происхождения товара;

- 14) номер таможенной декларации;

- 15) код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. Сведения, предусмотренные настоящим подпунктом, указываются в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза.

Сведения, предусмотренные подпунктами 13 и 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация. Налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах.

5.1. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, должны быть указаны:

- 1) порядковый номер и дата составления счета-фактуры;

- 2) наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

- 3) номер платежно-расчетного документа;

- 4) наименование поставляемых товаров (описание работ, услуг), имущественных прав;

- 4.1) наименование валюты;

- 4.2) идентификатор государственного контракта, договора (соглашения) (при наличии);

- 5) сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

- 6) налоговая ставка;

- 7) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок.

5.2. В корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), имущественных прав, должны быть указаны:

- 1) наименование «корректировочный счет-фактура», порядковый номер и дата составления корректировочного счета-фактуры;

- 2) порядковый номер и дата составления счета-фактуры (счетов-фактур), по которому (которым) осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

- 3) наименования, адреса и идентификационные номера налогоплательщика (налогового агента) и покупателя;

- 4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единица измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

- 5) количество (объем) товаров (работ, услуг) по счету-фактуре (счетам-фактурам) исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

- 6) наименование валюты;

- 6.1) идентификатор государственного контракта, договора (соглашения) (при наличии);

- 7) цена (тариф) за единицу измерения (при возможности ее указания) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога до и после изменения цены (тарифа);

- стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре (счетам-фактурам) без налога до и после внесенных изменений;

- 9) сумма акциза по подакцизным товарам;

- 10) налоговая ставка;

- 11) сумма налога, определяемая исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

- 12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре (счетам-фактурам) с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

- 13) разница между показателями счета-фактуры (счетов-фактур), по которому (которым) осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, и показателями, исчисленными после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Налогоплательщик вправе составить единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанных в двух и более счетах-фактурах, составленных этим налогоплательщиком ранее.

6. Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя в соответствии с законодательством Российской Федерации.

7. В случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

8. Форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством Российской Федерации.

9. Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи устанавливается Министерством финансов Российской Федерации.

Форматы счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В течение какого срока делается счет-фактура?

Счет-фактуру составляют (выставляют) не позже 5-го календарного дня (п. 3 ст. 168 НК РФ в согласовании с п. 2 ст. 6.1 НК РФ), следующего за событием, с которым он связан:

- за отгрузкой;

- получением аванса;

- согласованием факта изменения цены или количества уже реализованного товара.

Если последний день этого срока выпадает на выходной день, его окончание переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Обычно счет-фактура оформляется на каждое событие отдельно, но возможно составление одного документа на все отгрузки, сделанные в адрес 1 покупателя за 1 день (письмо Минфина России от 02.05.2012 № 03-07-09/44).

Если отгрузка происходит в непрерывном режиме (энергоресурсы или аренда), то документ допустимо оформить 1 раз за весь месяц или квартал (письма Минфина России от 22.04.2015 № 03-07-09/22983, 25.06.2008 № 07-05-06/142, от 17.02.2009 № 03-07-11/41).

Оформление счета-фактуры датой, превышающей 5-дневный срок, не должно повлечь проблемы с вычетом у покупателя (письмо Минфина России от 25.01.2016 № 03-07-11/2722, постановление ФАС Поволжского округа от 15.04.2014 по делу № А65-11811/2013).

В КАКИХ СЛУЧАЯХ СЧЕТ-ФАКТУРА НЕ СОСТАВЛЯЕТСЯ

По операциям, которые не являются объектом налогообложения, начислять НДС и составлять счета-фактуры не нужно (пп. 1 п. 3 ст. 169 НК РФ).

Кроме того, счета-фактуры не составляются:

1) по операциям, которые не облагаются НДС согласно ст. 149 НК РФ.

Примечание

Соответствующая норма адресована налогоплательщикам. Налоговые агенты в п. 3 ст. 169 НК РФ не упоминаются.

Однако полагаем, что и налоговым агентам не требуется составлять счета-фактуры по операциям, которые в силу ст. 149 НК РФ освобождаются от НДС. К этому выводу мы приходим на основании следующего. С 2014 г. в п. 5 ст. 168 НК РФ отсутствует ранее содержавшееся в нем указание на составление счетов-фактур без выделения НДС по операциям, освобождаемым от обложения данным налогом (п. 2 ст. 3, ч. 1 ст. 6 Закона N 420-ФЗ). Кроме того, в абз. 2 п. 3 ст. 168 НК РФ установлено, что налоговые агенты составляют счета-фактуры при исчислении НДС. Указания на то, что счет-фактуру нужно составить по освобождаемой от НДС операции, в отношении которой налоговый агент налог не исчисляет, в нем не содержатся.

Минфин России также разъясняет, что действующие правила пп. 1 п. 3 ст. 169 НК РФ, согласно которым счета-фактуры не выставляются в отношении операций, не облагаемых НДС в порядке ст. 149 НК РФ, распространяются и на налоговых агентов (Письмо от 19.03.2014 N 03-07-09/11822). При этом финансовое ведомство ссылается, в частности, на п. 2 ст. 24 НК РФ;

Читайте также: Возврат Товара От Покупателя При Усн Доходы Минус Расходы

2) организациями и предпринимателями, которые заняты розничной торговлей, общественным питанием, выполнением работ (оказанием услуг) для населения за наличный расчет (п. 7 ст. 168 НК РФ).

Примечание

При продаже физическим лицам товаров (выполнении работ, оказании услуг), оплачиваемых в безналичном порядке, продавец обязан составить счет-фактуру (Письма Минфина России от 21.11.2011 N 03-07-05/38, от 03.11.2011 N 03-07-09/37, от 25.05.2011 N 03-07-09/14);

3) организациями и предпринимателями, которые применяют специальные налоговые режимы в виде ЕСХН, УСН, ЕНВД или патентную систему налогообложения (за некоторыми исключениями), поскольку они не являются плательщиками НДС (п. 3 ст. 169, п. 3 ст. 346.1, п. п. 2 и 3 ст. 346.11, п. 4 ст. 346.26, п. 11 ст. 346.43 НК РФ).

Если такие организации и индивидуальные предприниматели реализуют товары (работы, услуги) через посредника, то посредник НДС не исчисляет и счета-фактуры не выставляет (Письмо Минфина России от 31.05.2011 N 03-07-11/152);

4) с 1 октября 2014 г. — при наличии соответствующего письменного согласия сторон сделки при реализации (товаров, работ, услуг, имущественных прав) лицам, не являющимся плательщиками НДС либо освобожденным от исполнения обязанностей налогоплательщика в порядке ст. ст. 145, 145.1 НК РФ (пп. 1 п. 3 ст. 169 НК РФ, пп. «а» п. 3 ст. 1, ч. 1 ст. 3 Федерального закона от 21.07.2014 N 238-ФЗ, п. 5 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 N 382-ФЗ).

Счет-фактура, выставленный продавцом, применяется в целях расчетов по НДС и является у покупателя — плательщика НДС основанием для вычета (п. 1 ст. 169, п. 1 ст. 172 НК РФ). Покупатели, которые плательщиками НДС не признаются, воспользоваться вычетом не могут, и поэтому счет-фактура им не нужен. Что касается покупателей-«упрощенцев» с объектом налогообложения «доходы минус расходы», то в случае согласия сторон сделки на несоставление счетов-фактур суммы НДС по приобретенным товарам (работам, услугам) они могут отнести к расходам на основании платежно-расчетных документов, кассовых чеков или бланков строгой отчетности с выделенной отдельной строкой суммой налога (Письма Минфина России от 08.09.2014 N 03-11-06/2/44863, от 05.09.2014 N 03-11-06/2/44783).

Полагаем, что аналогичной точки зрения контролирующие органы будут придерживаться и в отношении покупателей — плательщиков ЕСХН. Ведь объект налогообложения по ЕСХН — доходы, уменьшенные на величину расходов, и НДС по приобретенным товарам (работам, услугам) — один из видов расходов, уменьшающих налоговую базу по сельхозналогу (ст. 346.4, пп. 8 п. 2 ст. 346.5 НК РФ).

Продавцу при получении согласия покупателя на несоставление счетов-фактур необходимо учитывать следующее. Реализация товаров (работ, услуг, имущественных прав), которая признается объектом налогообложения по НДС и не освобождена от налога в порядке ст. 149 НК РФ, должна быть отражена в книге продаж путем регистрации счета-фактуры, контрольной ленты ККТ, бланка строгой отчетности (пп. 1 п. 3 ст. 169 НК РФ, п. п. 1, 3 Правил ведения книги продаж). Поэтому, если у продавца нет оснований оформить чек ККТ или выставить документ строгой отчетности, можно порекомендовать ему составить по такой операции счет-фактуру в единственном экземпляре и зарегистрировать его в книге продаж. С таким подходом согласен Минфин России (Письмо от 09.10.2014 N 03-07-11/50894).

Кроме того, официальные органы допускают, что в тех случаях, когда по основаниям, предусмотренным в пп. 1 п. 3 ст. 169 НК РФ, счет-фактура не составляется, продавец может отразить в книге продаж реквизиты:

— первичных учетных документов, подтверждающих факт совершения соответствующих хозяйственных операций (Письма Минфина России от 09.10.2014 N 03-07-11/50894, ФНС России от 29.01.2015 N ЕД-4-15/1066);

— иных документов, содержащих сводную информацию по рассматриваемым операциям, совершенным в течение календарного месяца или квартала. Таким документом может быть, например, бухгалтерская справка-расчет (Письмо ФНС России от 29.01.2015 N ЕД-4-15/1066).

При изменении стоимости отгруженной продукции в сторону уменьшения или увеличения продавец оформит корректировочный счет-фактуру в единственном экземпляре и зарегистрирует его в установленном порядке.

Согласие на несоставление счетов-фактур стороны могут предусмотреть, например, в договоре либо дополнительном соглашении к нему.

Если договор о реализации (товаров, работ, услуг, имущественных прав) уже заключен, то, на наш взгляд, нужно оформить к нему дополнительное соглашение. В нем необходимо указать на согласование сторонами факта несоставления счетов-фактур. Кроме того, целесообразно отразить, в связи с чем не составляются счета-фактуры (применение покупателем УСН (ЕНВД, ЕСХН, ПСН) или освобождение от исполнения обязанностей налогоплательщика в порядке ст. ст. 145, 145.1 НК РФ). Также рекомендуем дополнительно привести перечень документов, которыми будет подтверждаться факт реализации товаров (работ, услуг, имущественных прав).

См. образец заполнения дополнительного соглашения о несоставлении счетов-фактур при исполнении договора поставки товаров лицу, не являющемуся плательщиком НДС.

Если же стороны только планируют заключить договор, то условие о несоставлении счетов-фактур целесообразно включить в текст договора на стадии подготовки его проекта.

Отметим, что, по мнению Минфина России, письменное согласие сторон на несоставление счетов-фактур может оформляться в электронном виде, если оно подписано электронной подписью или иным аналогом собственноручной подписи. В обоснование своего мнения чиновники ссылаются на п. 4 ст. 11 Федерального закона от 27.07.2006 N 149-ФЗ «Об информации, информационных технологиях и о защите информации» (Письмо Минфина России от 21.10.2014 N 03-07-09/52963);

5) при получении суммы аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг) (абз. 3 п. 17 Правил ведения книги продаж):

— длительность производственного цикла изготовления которых составляет свыше шести месяцев в случаях, предусмотренных абз. 3 п. 1 ст. 154 НК РФ;

— которые облагаются по налоговой ставке НДС 0% согласно п. 1 ст. 164 НК РФ (абз. 4 п. 1 ст. 154 НК РФ);

— которые не подлежат налогообложению (освобождаются от налогообложения) согласно ст. 149 НК РФ (абз. 5 п. 1 ст. 154 НК РФ);

— которые будут отгружены (переданы) налогоплательщиками, использующими право на освобождение в соответствии со ст. ст. 145, 145.1 НК РФ.

Примечание

Подробнее о случаях, когда «авансовый» счет-фактура не составляется, вы можете узнать в разд. 22.3.5.1 «Когда можно не выставлять «авансовый» счет-фактуру» и разделе «Ситуация: Нужно ли составлять «авансовый» счет-фактуру в случаях, когда отгрузка (передача) предоплаченных товаров (работ, услуг) состоялась в течение пяти дней с момента поступления аванса?».

В чем изюминка документа подразделения?

Документы, оформляемые подразделениями, имеют следующие особенности:

- Их номер содержит указание (через дробь) на номер подразделения (п. 1 Правил заполнения счетов-фактур, п. 1 Правил заполнения корректировочного счета-фактуры).

- В качестве продавца указывается основная фирма, но с КПП подразделения (см. письмо Минфина России от 18.05.2017 № 03-07-09/30038). При этом при продаже в страны Таможенного союза допустимо указание КПП основной фирмы (письма Минфина России от 03.06.2014 № 03-07-15/26524, ФНС России от 08.07.2014 № ГД-4-3/[email protected]).

- В качестве грузоотправителя указывается тот, кто фактически отгрузил товар, в том числе это может быть подразделение (письма Минфина России от 03.06.2014 № 03-07-15/26524, ФНС России от 08.07.2014 № ГД-4-3/[email protected]).

Если подразделение выступает как покупатель, то особенности оформления документов для него таковы (письма Минфина России от 04.05.2016 № 03-07-09/25719, от 26.02.2016 № 03-07-09/11029, от 03.06.2014 № 03-07-15/26524,, от 13.04.2012 № 03-07-09/35):

- В качестве покупателя указывается основная фирма, но с КПП подразделения.

- В качестве грузополучателя указывается тот, кто фактически получает товар, — основная фирма или подразделение.

В каких случаях можно не выписывать счета-фактуры и не вести книги покупок и продаж?

ОТВЕТ:

Счета-фактуры не составляются:

1) банками, страховыми организациями и негосударственными пенсионными фондами по операциям, которые не облагаются НДС согласно ст. 149 НК РФ (п. 4 ст. 169 НК РФ);

2) организациями и предпринимателями, которые заняты розничной торговлей, общественным питанием, выполнением работ (оказанием услуг) для населения за наличный расчет (п. 7 ст. 168 НК РФ);

3) организациями и предпринимателями, которые применяют специальные налоговые режимы в виде ЕСХН, УСН, ЕНВД, поскольку они не являются плательщиками НДС (п. 3 ст. 346.1, п. п. 2 и 3 ст. 346.11, п. 4 ст. 346.26 НК РФ, Письмо ФНС России от 24.07.2008 N 3-1-11/239). Исключения составляют те случаи, когда «срецрежимники» реализуют товары (работы, услуги) от своего имени в качестве комиссионеров (агентов) (Письмо Минфина России от 03.11.2009 N 03-07-09/54);

4) организациями и предпринимателями, которые реализуют ценные бумаги (за исключением брокеров и посредников) (п. 4 ст. 169 НК РФ).

Следует отметить, что в п. 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914 (далее — Правила), выделены еще некоторые ситуации, когда налогоплательщик может не выставлять «авансовый» счет-фактуру. Речь идет о следующих случаях:

1) вы получили аванс в счет будущей поставки товаров (работ, услуг), длительность производственного цикла изготовления которых свыше 6 месяцев;

2) вы получили аванс по операции, облагаемой НДС по ставке 0%.

3) вы получили аванс по операции, не облагаемой НДС. Напомним, что необлагаемыми операциями признаются в том числе и те, которые освобождены от НДС в соответствии со ст. 149 НК РФ;

4) вы используете право на освобождение от обязанностей налогоплательщика на основании ст. 145 НК РФ.

Кроме того, Минфин России в Письме от 06.03.2009 N 03-07-15/39 (п. 1) указал, что счет-фактуру также можно не выставлять, если вы получили аванс в счет предстоящей поставки и в течение пяти календарных дней с момента его получения отгрузили товар (выполнили работу, оказали услугу).

Обратите внимание, что данные могут устареть, поэтому обязательно проверяйте их, смотря соответствующие статьи Налогового кодекса на актуальную дату!

Ответ на вопрос пользователя подготовлен при помощи материалов с сайта Юридического центра адвокатов Москвы

Что выделяет счет-фактуру ИП?

В документе, составленном ИП, особенными будут такие данные:

- В качестве наименования продавца, а при необходимости и грузоотправителя приводится Ф. И. О. индивидуального предпринимателя.

- В качестве адреса продавца для ИП указывается его место жительства, указанное в ЕГРИП.

- КПП, не присваиваемый ИП, в счете-фактуре не отражается никогда.

- Дополнительно приводятся данные свидетельства о госрегистрации ИП. Можно указать ОГРНИП в дополнительной строке после подписи ИП.

Образец счета-фактуры для ИП см. в этой статье.