Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

Счета бухгалтерского учета в «1С:Бухгалтерии 8»

Бухгалтерской проводкой или счётной формулой называется корреспонденция счетов с указанием суммы операций

Бухгалтерская проводка составляется только на основании первичных учетных документов. К первичным учетным документам относятся заказы, договоры, акты сдачи-приемки, платежные поручения, кассовые приходные и расходные ордера, накладные, наряды, квитанции, товарные чеки и т.п.

Читайте также: Статья 406 НК РФ. Налоговые ставки (действующая редакция)

Первичные документы – это оправдательные документы, на основании которых ведется бухгалтерский учет и которые удостоверяют факты совершения хозяйственных операций. Первичный документ составляется в момент совершения соответствующей операции или сразу после ее завершения.

В общем случае для составления проводки необходимо:

- определить сущность изменений, происходящих с объектами бухгалтерского учета, в результате свершившейся хозяйственной операции;

- выбрать согласно Плану счетов подходящие счета для записи суммы хозяйственной операции методом двойной записи – по дебету и по кредиту.

После определения корреспонденции счетов в результате проведения данной операции составляется бухгалтерская проводка. Если в проводке корреспондируют только два счета (один по дебету, другой по кредиту), то она называется простой

. Бухгалтерские проводки, в которых взаимодействуют более двух счетов –

сложные проводки

.

Составить бухгалтерские проводки в «1С:Бухгалтерии 8» можно через стандартные документы конфигурации и через операции, введенные вручную.

Документ «1С:Бухгалтерии 8» позволяет занести информацию об определенной хозяйственной операции в учетную систему, зафиксировать дату и время совершения операции, сумму и содержание операции. Примеры документов программы: Поступление товаров и услуг, Расходный кассовый ордер, Поступление на расчетный счет, Амортизация и износ основных средств

и т.д.

На основе документа автоматически формируются бухгалтерские проводки, которые фиксируются в регистрах бухгалтерии (каждой бухгалтерской проводке соответствует одна запись регистра бухгалтерии), а также вводятся записи в специализированные регистры сведений и регистры накопления. В системе «1С:Предприятие» учет хозяйственной операции всегда связывается с породившим ее документом: если документ необходимо отредактировать, то при его проведении записи в регистрах будут сформированы заново, а при удалении документа будут удалены и записи в регистрах.

С помощью документа «1С:Бухгалтерии 8» можно получить и печатную форму первичного документа, например Платежное поручение

,

Авансовый отчет

и т.д.

В общем случае стандартные документы учетной системы могут формировать в различной комбинации бухгалтерские проводки, записи в специальные регистры, а также предлагать или не предлагать печатные формы первичных учетных документов, например:

- в документе Счет на оплату покупателю

доступна печатная форма, но отсутствуют записи в регистре бухгалтерии и в специальных регистрах; - в документе Поступление на расчетный счет

– может быть только одна простая бухгалтерская проводка, и отсутствует (за ненадобностью) печатная форма документа; - документ Реализация товаров и услуг

содержит целую группу бухгалтерских проводок, записей в регистры, а также поддерживает несколько вариантов печатных форм.

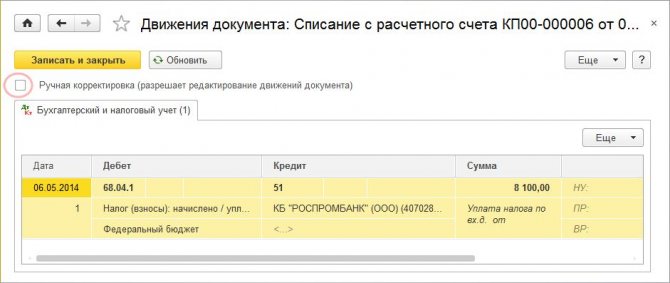

Просмотр проводок можно осуществлять с помощью кнопки ДтКт

как из формы документа, так и из формы списка документов. Если автоматически созданные записи по какой-то причине не удовлетворяют пользователя, то в форме просмотра движений документа необходимо установить флаг

Ручная корректировка (разрешает редактирование движений документа).

Установленный флаг позволяет добавлять новые и редактировать существующие движения документа, автоматическое формирование движений при этом отключается. После снятия флага

Ручная корректировка…

документ будет перепроведен, и движения будут восстановлены автоматически алгоритмом проведения (рис. 12).

Рис. 12. Форма просмотра движений документа

Читайте также: Как заполнить декларацию на УСН «Доходы минус расходы»

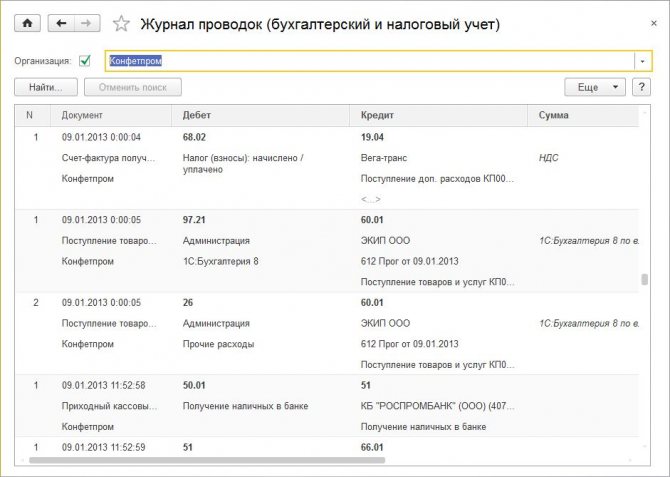

В форме регистра бухгалтерии (раздел Операции

гиперссылка

Журнал проводок

) информацию в списке можно только просмотреть (рис. 13). Для поиска нужной информации целесообразно использовать настройки отбора и сортировки списка.

Рис. 13. Регистр бухгалтерии

Если пользователь не находит среди стандартных документов «1С:Бухгалтерии 8» нужную ему хозяйственную операцию, то в этом случае для создания необходимого набора записей регистра бухгалтерии (и иных специальных регистров) используется ручная Операция

(Раздел

Операции

, гиперссылка

Операции, введенные вручную

).

Проверить корректность введенных ручным способом корреспонденций счетов можно с помощью механизма экспресс-проверки ведения учета.

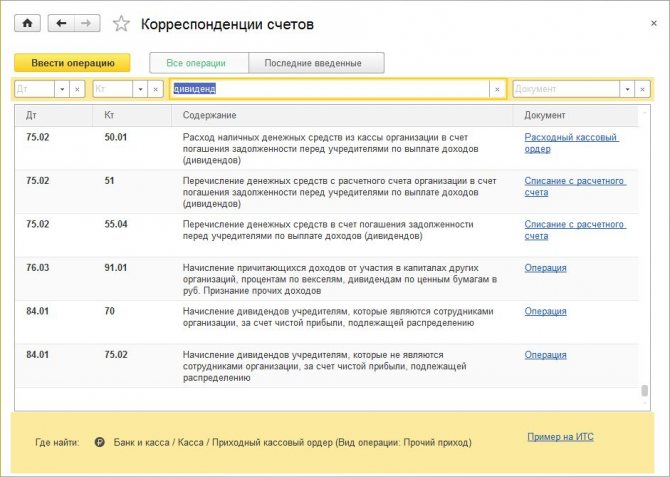

В помощь при регистрации хозяйственных операций предназначен справочник Корреспонденции счетов

(раздел

Главное

гиперссылка

Ввести хозяйственную операцию

), представляющий собой навигатор по конфигурации, который поможет бухгалтеру по содержанию хозяйственной операции или по корреспонденции счетов бухгалтерского учета по дебету и (или) кредиту счета понять, каким документом необходимо отразить операцию в конфигурации.

Отобрать нужную корреспонденцию счетов можно по счетам дебета или кредита, по содержанию операции (рис. 14) или по документу конфигурации.

Рис. 14. Справочник корреспонденций счетов

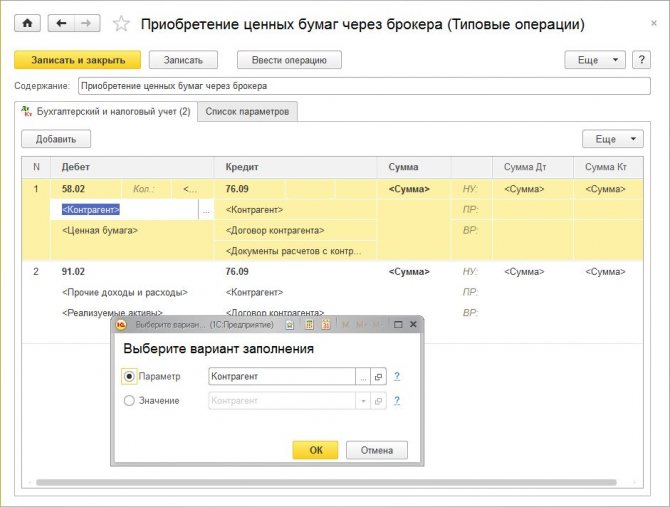

Для облегчения ввода повторяющихся хозяйственных операций предназначены типовые операции. Для хранения списка типовых операций, а также для создания новых типовых операций предназначен справочник типовых операций (раздел Операции

гиперссылка

Типовые операции

).

Типовая операция представляет собой шаблон (типовой сценарий) ввода данных о хозяйственной операции и формирования проводок по бухгалтерскому и налоговому учету, а также записей в регистры накопления и сведений.

Читайте также: Глава 26. Налог на добычу полезных ископаемых

Введенная операция будет отражаться в журнале операций, а также в списке операций, введенных вручную.

В шапке элемента справочника Типовая операция

в поле

Содержание

указывается краткое содержание проводки (рис. 15). Информацией из этого поля будет заполняться одноименное поле при создании документа

Операция

.

Рис. 15. Создание новой типовой операции

В форме отображаются элементы типовой операции на следующих закладках:

- Бухгалтерский и налоговый учет;

- Список параметров.

На закладке Бухгалтерский и налоговый учет

отображается набор шаблонов для автоматического формирования проводок бухгалтерского и налогового учета. В табличную часть вводятся записи, каждая из которых будет соответствовать автоматически формируемой корреспонденции счетов. При выборе значения для поля выдается форма с выбором варианта заполнения. Существует три варианта:

- Параметр

(используется для значений, которые заранее не известны и устанавливаются в момент создания документа); - Значение

(устанавливается в документ

Операция

автоматически значением, заданным в шаблоне и не запрашивается при вводе документа

Операция

); - Не изменять

(применяется только для периодических регистров сведений, а значение данного поля будет получено из информационной базы на момент создания документа

Операция

).

На закладке Список параметров

отображаются все используемые параметры в данной типовой операции. На данной закладке можно добавлять новые или изменять существующие параметры, а также управлять порядком параметров. Порядок используется для отображения параметров в документе

Операция

.

Для настройки шаблона заполнения регистров сведений и накопления необходимо добавить требуемые регистры, с помощью команды Выбор регистров

(кнопка

Еще

—

Выбор регистров

). После выбора выбранные регистры отобразятся на дополнительных закладках между закладками

Бухгалтерский и налоговый учет

и

Список параметров

.

Проанализировать данные на счетах бухгалтерского и налогового учета можно с помощью стандартных отчетов:

- Оборотно-сальдовая ведомость;

- Оборотно-сальдовая ведомость по счету;

- Анализ счета;

- Обороты счета;

- Карточка счета;

- Главная книга и других.

Структура

План счетов характеризуется строгой структурной иерархией, в основу которой положены:

- синтетические счета

– предназначены для учета обобщенных сведений об операциях, видах имущества, обязательствах; - субсчета

– используются для получения детализированных данных.

Субсчета могут быть объединены или исключены из рабочего плана счетов организации. Специалистами предприятия могут быть введены дополнительные субсчета. При этом изменение наименований и назначений синтетических счетов недопустимо. Исходя из деления бухгалтерского баланса на актив и пассив, выделяют следующие виды счетов:

- активные

– учёт движения средств, имеющихся в распоряжении предприятия; - пассивные

– учёт источников средств, отображающий информацию о прибыли, видах капитала, обязательствах организации; - активно-пассивные

– совокупный учёт имущества и источников его формирования.

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.

ВАЖНО. Организация не обязана строго придерживаться списка субсчетов. Их можно переименовывать, уточнять, объединять и исключать. Главное, чтобы с ними было удобно работать.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант.

Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности.

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Бухгалтерский счет 41. Отражение складских операций в учете

Для учета поступления и движения товаров на складе, его списания используют бухгалтерский счет 41 (субсчет 41.1 Товары на складах). Основанием для отражения поступления ТМЦ на склад организации является товарная накладная, согласно которой поставщик отгрузил товар. Данная операция отражается в учете следующей проводкой:

Дт 41 Кт 60.

Читайте также: Порядок расчета налога по УСН «доходы» в 2021 — 2021 годах (6%)

При поступлении товара от прочих контрагентов:

Дт 41 Кт 76.

Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку). Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись:

Дт 41.01 Кт 41.11.

В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так:

Дт 41.01 Кт 41.12.

При возврате товара на основной склад (товар не реализован или требует доукомплектации), то в учете отражается обратная запись:

Дт 41.11 (41.12) Кт 41.01.

Все операции по перемещению товаров (в том числе внутренним) оформляются в соответствующей карточке учета (ТОРГ-28, МХ-10).

При списании товара со склада по факту его реализации покупателю оформляется расходная накладная, которая подписывается лицом, отгрузившим товар, и получателем. В зависимости от вида товара, отпущенного со склада, в учете делаются следующие записи:

- со склада отгружены товары, готовая продукция Дт 45.1 Кт 41.1;

- со склада списана тара по отгруженным товарам Дт 45.2 Кт 41.1;

- списание стоимости товаров по договору комиссии Дт 45.5 Кт 41.1.

При выявлении порчи или недостачи товара на складе его стоимость списывается на счет 94:

Дт 94 Кт 41.

Основанием для подобного списания является акт комиссии, согласно которого был установлен факт порчи, недостачи (в том числе в результате хищения). Обязательным подтверждающим документом выступает инвентаризационная ведомость, в которой зафиксирована информация о расхождении фактического количества товара с учетным.

Инструкция к Плану счетов бухгалтерского учета

Инструкция помогает упростить и систематизировать работу с Планом счетов. Ее использование позволяет:

- получить базовые сведения о методологических принципах бухучета;

- ознакомиться с краткой характеристикой синтетических и субсчетов;

- разобраться в порядке учета типовых операций.

Оформление рабочего плана счетов организации в соответствии с положениями Инструкции дает возможность организовать единый стандартизированный подход к ведению бухгалтерского учета и составлению финансовой отчетности.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

Счет бухучетаНаименование счета01. Основные средства02. Амортизация основных средств03. Доходные вложения в материальные ценности04. Нематериальные активы05. Амортизация нематериальных активов07. Оборудование к установке08. Вложения во внеоборотные активы09. Отложенные налоговые активы10.Материалы11. Животные на выращивании и откорме14. Резервы под снижение стоимости материальных ценностей15. Заготовление и приобретение материальных ценностей16. Отклонение в стоимости материальных ценностей19. Налог на добавленную стоимость по приобретенным ценностям20. Основное производство21. Полуфабрикаты собственного производства23. Вспомогательные производства25. Общепроизводственные расходы26. Общехозяйственные расходы28. Брак в производстве29. Обслуживающие производства и хозяйства40. Выпуск продукции (работ, услуг)41.Товары42. Торговая наценка43. Готовая продукция44. Расходы на продажу45. Товары отгруженные46. Выполненные этапы по незавершенным работам50.Касса51. Расчетные счета52. Валютные счета55. Специальные счета в банках57. Переводы в пути58. Финансовые вложения59. Резервы под обесценение финансовых вложений60. Расчеты с поставщиками и подрядчиками62. Расчеты с покупателями и заказчиками63. Резервы по сомнительным долгам66. Расчеты по краткосрочным кредитам и займам67. Расчеты по долгосрочным кредитам и займам68. Расчеты по налогам и сборам69. Расчеты по социальному страхованию и обеспечению70. Расчеты с персоналом по оплате труда71. Расчеты с подотчетными лицами73. Расчеты с персоналом по прочим операциям75. Расчеты с учредителями76. Расчеты с разными дебиторами и кредиторами77. Отложенные налоговые обязательства79. Внутрихозяйственные расчеты80. Уставный капитал81. Собственные акции (доли)82. Резервный капитал83. Добавочный капитал84. Нераспределенная прибыль (непокрытый убыток)86. Целевое финансирование90.Продажи91. Прочие доходы и расходы94. Недостачи и потери от порчи ценностей96. Резервы предстоящих расходов97. Расходы будущих периодов98. Доходы будущих периодов99. Прибыли и убытки

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.