- Учет расчетов с поставщиками и подрядчиками в бухгалтерии

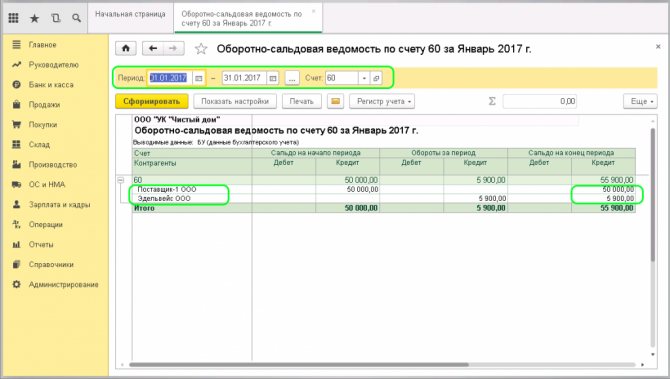

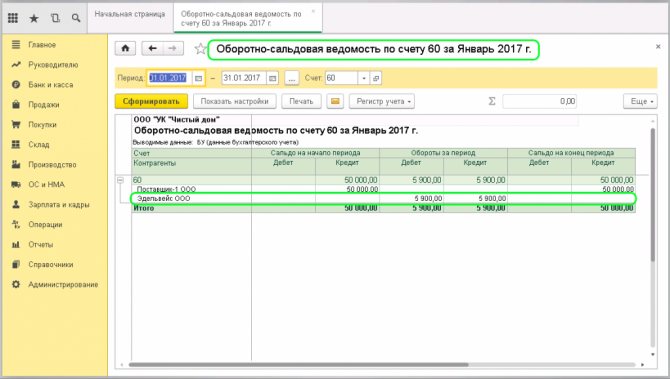

- Оборотно-сальдовая ведомость по счету 60

- Учет поставщиков и подрядчиков по 60 счету

- Порядок списания дебиторской и кредиторской задолженности по счету 60

- Оплата с расчетного счета и из кассы

- Перекрытие задолженности наличными

- С лицевого счета

- Оплата через подотчетное лицо

- Оплата векселем

- Виды задолженности

- Задолженность по векселям

- Материальные предоплаты и авансы

- Учет расчетов с поставщиками. Счет 60

- Проводки по счету 60

- Войти на сайт

- Учет выданных авансов

- Учет векселя, выданного в обеспечение задолженности

Учет расчетов с поставщиками и подрядчиками в бухгалтерии

Поступление материальных ценностей, работ, услуг от поставщиков производится на основании заключенных договоров поставки, подряда, поручения, электроснабжения и др.

К первичным документам по учету расчетов с подрядчиками относят товарные накладные (ТОРГ-12), акты оказания услуг, счета-фактуры и другие документы, выданные подрядчиками и поставщиками, а также банковские и кассовые платежные документы:

Для отражения сведений о произведенных расчетах с поставщиками используется отдельный счет бухгалтерского учета – 60. Данный счет является активно-пассивным, поэтому в учете он может отображаться как в кредитовом обороте, так и в дебетовом:

- По дебету этого счета отображаются суммы исполненных обязательств – авансовые платежи и полный взаиморасчет. Следует отметить, что суммы произведенных оплат учитываются обособлено.

- По кредиту учитывается стоимость приобретенных товаров и услуг. Кредитование осуществляется на основании расчетных документов, полученных от поставщика.

Аналитический учет осуществляется в разрезе предъявленных счетов. Кроме того, грамотный учет по данному счету позволяет сгруппировать поставщиков по срокам оплаты, по неотфактурованным поставкам, по вексельным операциям и т.д.

Оборотно-сальдовая ведомость по счету 60

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Читайте также: Как организовать документооборот, чтобы не отвечать за чужие ошибки

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Учет поставщиков и подрядчиков по 60 счету

Счет ДтСчет КтСумма проводки, руб.Описание проводкиДокумент-основаниеПроводки и операции, отражаемые по дебету 60 счета605017 500Из кассы предприятия произведена оплата поставщику за полученный материал (проводка)РКО6051 (52)54 000Поставщику услуг по безналичному расчету произведена оплата в национальной (иностранной) валютеПлатежное поручение, банковская выписка6055-137 900Списана сумма неиспользованного аккредитива в пользу поставщика услугПлатежное поручение606215 000Произведен взаимозачет встречных однородных требованийБухгалтерская справка-расчет6066105 000Кредиторская задолженность переоформлена в краткосрочный заемДоговор606794 000Кредиторская задолженность переоформлена в долгосрочный заемДоговор6076-228 900Признанные претензии удержаны из средств, которые подлежали перечислению на расчетный счет поставщикаАкт претензии6091-139 700Включение в состав прочих доходов простроченную кредиторскую задолженность (истек срок исковой давности)Бухгалтерская справка-расчет6091-128 500Получена положительная курсовая разница, которая включена в состав прочих доходовБухгалтерская справка-расчет

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Вам будет интересно:

Счет 03 в бухгалтерском учете «Доходные вложения в материальные ценности», что учитывается, корреспонденция счетов, проводки

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке.

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

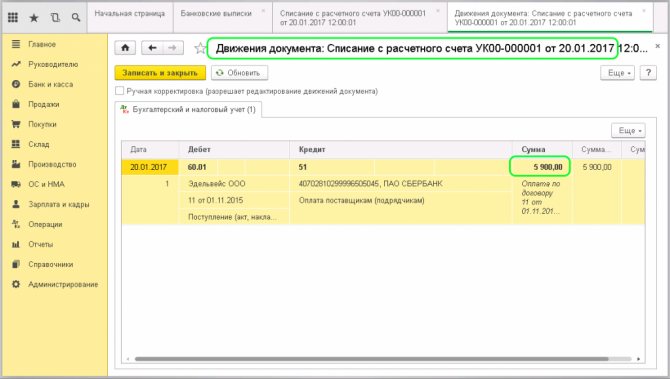

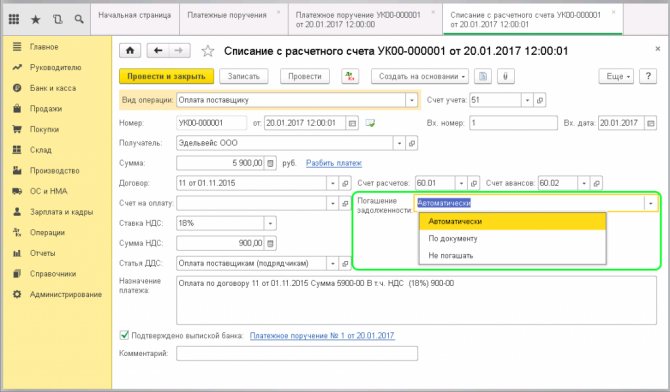

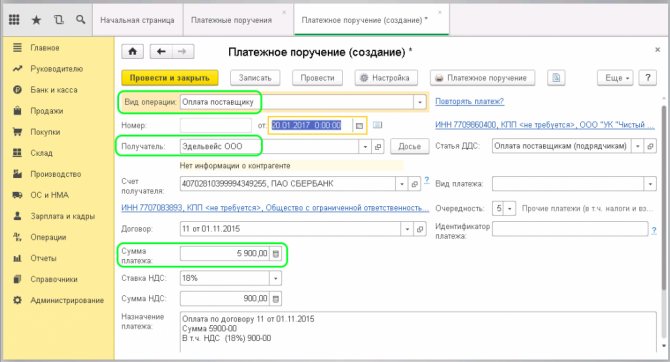

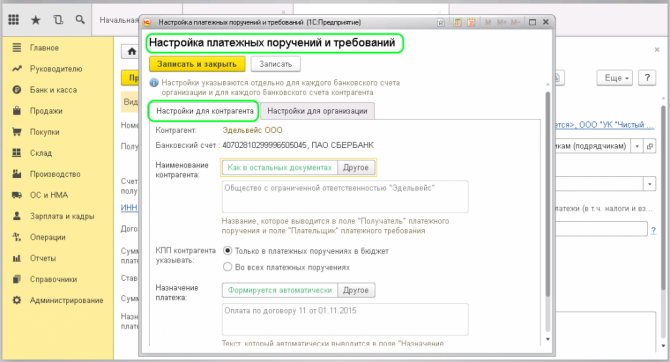

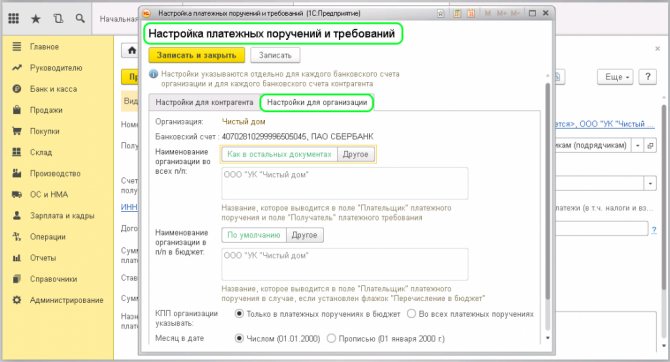

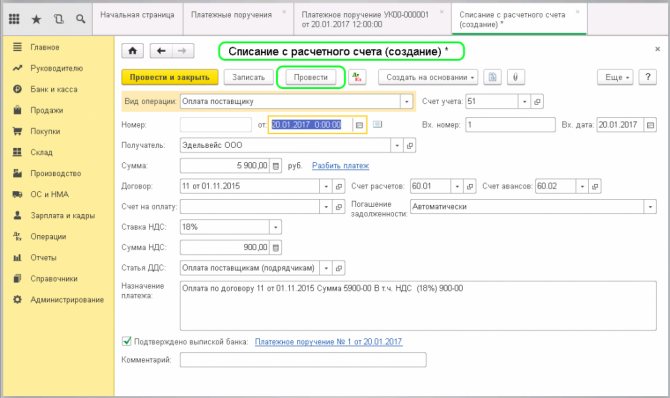

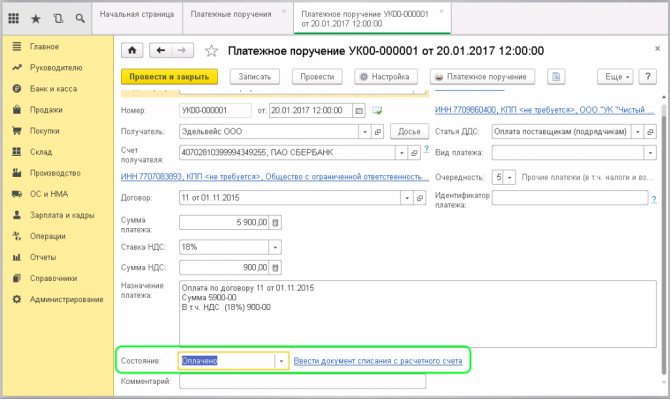

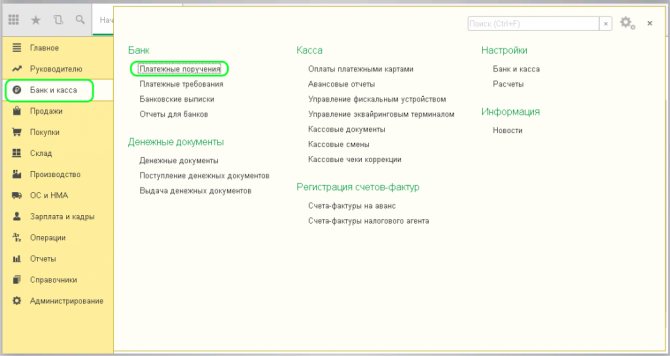

Оплата с расчетного счета и из кассы

Оплата товаров и услуг (непосредственное списание денег с расчетного счета) отражается одинаковыми проводками:

- Дебет 60 (76) Кредит 51 (50).

А вот оприходование уже оформляется на разные счета. Для товаров это 41, для материалов — 10 счет, а для услуг – выбор расчетного счета зависит от того, для каких нужд они приобретены: счета, 20, 44 и т.д.

Читайте также: Как отразить в учете полуфабрикаты собственного производства

Если за товары или услуги деньги перечисляют в счет предоплаты, то данная операция оформляется на «авансовый» счет 60.02. После того, как произойдет отгрузка в полном объеме, нужно будет сделать зачет аванса:

- Дебет 60.01 Кредит 60.02.

Пример:

Организация приобрела товары на сумму 75 423 руб. (НДС 11 505 руб.). В договоре на поставку было указано, что покупатель вносит предоплату.

Проводки:

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основание60.0251Получена оплата как аванс75 423Платежное поручение4160.01Оприходованы товары63 918Товарная накладная19.0360.01Входной НДС11 505Товарная накладная68 НДС19.03НДС принят к вычету15 178Счет-фактура60.0160.02Зачтен аванс75 423Товарная накладная

Перекрытие задолженности наличными

При совершении подобных операции следует провести такую проводку: Д 60 К 50. При этом для счета №50 могут быть использованы следующие субсчета:

- из основной кассы организации;

- из товарных касс;

- векселя, другие финансовые документы.

На основании расходно-кассового ордера, кроме счетов и бухгалтерского баланса, следует все проведенные денежные переводы дополнительно вносить в кассовую книгу.

С лицевого счета

Проводка Д60 К51 осуществляется, если оплата была проведена безналичным путем и фиксируется в 51 счету. Компания может создать отдельную графу для каждого контрагента. Основанием в этом случае является банковская выписка, квитанция или другой подтверждающий документ.

Несмотря на то, что различные виды погашения возникшей кредиторской задолженности фиксируются в разных счетах, связующим для всех них является №60, куда вносятся итоговые показатели. Именно в соответствии с ним производятся все операции.

Для того, чтобы избежать крупных потерь, нужно знать сколько было перечислено с расчетного счета в погашение задолженности поставщикам за материалы, товары и услуги, важно отслеживать все эти цифры.

Если аккредитив поступил и деньги попали адресату, задолженность считается полностью погашенной. Все платежные документы после каждого перевода денег, а также данные по операциям, должны отображаться в соответствующих разделах бухгалтерского баланса, в том случае когда производится рассрочка ссуды.

Оплата через подотчетное лицо

Также осуществлять покупку товаров может подотчетное лицо: Дебет 70.01 Кредит 50.

Из кассы организации работнику были выданы денежные средства в размере 8000 руб. на покупку материалов. Работник отчитался на сумму 7850 руб., представив авансовый отчет и чеки.

Проводки:

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основание70.0150.01Выданы деньги на покупку товаров из кассы работнику8000Расходный кассовый ордер10.0170.01Оприходованы товары от работника7850Авансовый отчет50.0170.01Возвращены остатки денежных средств в кассу150Приходный кассовый ордер

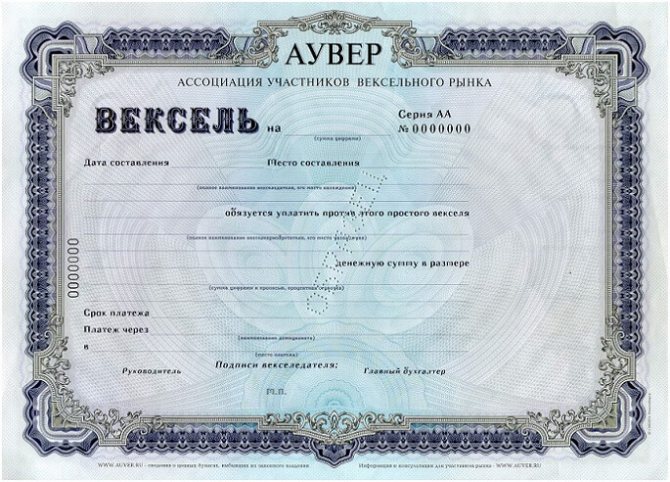

Оплата векселем

Оплачивать товары и услуги можно не только денежными средствами. В счет погашения задолженности фирма может оформить вексель. Для расчетов на 60 счете открывают субсчет «Векселя». Проводка выглядит так:

Читайте также: Как вычесть из зарплаты выданные ранее подотчет средства?

- Дебет 60 Кредит 60 «Векселя» — выдается вексель поставщику.

Затем его «гасят»:

- Дебет 60 «Векселя» Кредит 51.

При расчетах по процентным векселям начисляются проценты:

- Дебет 91.2 Кредит 60.

Пример:

Организация приобрела материалы на сумму 112 545 руб. В счет оплаты поставщику был выдан беспроцентный вексель, который через два месяца был полностью оплачен.

Проводки:

Счет ДтСчет КтОписание проводкиСумма проводкиДокумент-основание10.0160Получены товары от поставщика112 545Товарная накладная6060 «Веселя выданные)Выдан вексель продавцу11 505Вексель выданный60 «Векселя выданные»51Оплачен вексель112 545Платежное поручение

Виды задолженности

Все вышеописанные условия подходят для любого типа неуплаченного займа. Корректировки возможны только из-за специфики.

Кредиторская задолженность поставщикам, отражаемая в балансовом счете в строке 60, может быть следующих видов:

- поставки продукции и услуг;

- финансовый кредит;

- коммерческие векселя;

- авансовая и предоплатная;

- оплата по претензиям;

- обязательства по иным кредитам.

Наиболее часто возникающими являются неотфактурованные поставки. Они не имеют необходимых документов для произведения расчета, поэтому перечисляются предприятию, как задолженность. Фактически это просто мелкие формальные неурядицы, которые легко предотвращаются, если у заказчика есть средства заплатить. В зависимости от типа долга, его краткосрочности или продолжительности, решаться проблема может по-разному.

Вексель является своеобразным гарантом расчета по долгам

Стоит проверить, оплачен товар без документов или нет. Возможно, он уже учтен, как находящийся в пути, или причислен к дебиторке. Это нужно обязательно уточнить, чтобы не делать лишних проблем себе и своему партнеру по бизнесу. Стоимость таких поставок определяется иными документами.

Задолженность по векселям

Это надежный вариант для сотрудничества двух компаний, поскольку риски неоплаты крайне малы. Номинал векселя превышает сумму, выплачиваемую поставщику, на размер дохода кредитора.

Эта ценная бумага повышает шансы на взыскание кредитного долга, поэтому пользуется спросом. Хотя далеко не все бизнесмены отдают предпочтение векселям, считая их малоэффективными.

Материальные предоплаты и авансы

Этот тип задолженности может возникать не только между коммерческими организациями, но и физическими лицами. Любая услуга, торговая сделка, где требуется внесение части денег заранее, могут привести к финансовым потерям.

Если сторона, которая приняла аванс, не выполнила свои обязательства, то возникает ситуация, когда требуется вернуть денежные средства. В таком случае, в первую очередь нужно попытаться решить все мирно, путем переговоров сторон. Если эта мера не привела к должному результату, необходимо действовать в соответствии с законодательством.

Учет расчетов с поставщиками. Счет 60

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Все взаимодействия с поставщиками учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». По дебету отражается перечисление оплаты поставщикам за товар, работы, услуги, по кредиту – задолженность организации перед поставщиком.

Коротко о счете 60 “Расчеты с поставщиками и подрядчиками”. Типовые проводки счета 60

Проводки по счету 60

ДебетКредитНазвание операции 41 60 Получены и оприходованы товары на склад от поставщика 10 60 Оприходованы материалы от поставщика 08 60 Получено основное средство от поставщика 20 (44) 60 Оказание услуг, выполнение работ 19 60 Выделен НДС по поступившим материальным ценностям или оказанным услугам (если поставщик выделяет НДС) 60 51 Погашена задолженность перед поставщиком 60 62 Произведен взаимозачет (если поставщик является одновременно и покупателем)★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Войти на сайт

Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактической себестоимостью материалов, приобретенных за плату включает:

- — себестоимость материалов по договорным ценам;

- — транспортно-заготовительные расходы;

- — расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях (п. 68 Методических указаний по учету МПЗ).

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» или 16 «Отклонение в стоимости материальных ценностей» или без использования их.

В случае использования организацией счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательное производство», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию — до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материала» и кредиту счета 15 «Заготовление и приобретение материальных ценностей» (Инструкция по применению Плана счетов. Счет 10 «Материалы»).

Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной и фактической себестоимости приобретения (заготовления), и учетных ценах списывается со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

Остаток по счету 15 «Заготовление и приобретение материальных ценностей» на конец месяца показывает наличие материально-производственных запасов в пути (Инструкция по применению Плана счетов. Счет 15 «Заготовление и приобретение материальных ценностей»).

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных материально-производственных запасов, исчисленной и фактической себестоимости приобретения (заготовления), и учетных ценах списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов (Инструкция по применению Плана счетов. Счет 16 «Отклонение в стоимости материальных ценностей»).

В случае если организацией не используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», оприходование материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательное производство», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того. откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили — до или после получения расчетных документов поставщика (Инструкция по применению Плана счетов. Счет 10 «Материалы»).

Читайте также: Вина установлена и ущерб взыскан: как это отразить в учете

Учет выданных авансов

Если в счет предстоящей поставки перечисляется поставщику аванс, то для его учета на счете 60 открывается субсчет «аванс выданный». При этом в бухучете отражается проводка Д60 субсчет «Аванс выданный» К50.

После того, как поставщик или подрядчик поставит материальные ценности или окажет услуги, за которые был перечислен аванс, производится зачет аванса проводкой Д60 К60 субсчет «Аванс выданный».

Для наглядности выделим проводки при учете выданных авансов в отдельную табличку:

Дебет Кредит Название операции 60.»Аванс выданный» 51 Перечислен аванс поставщику 41 (10, 08)

20 (44)

60 Получены и оприходованы материальные ценности от поставщика, учтены оказанные услуги 60 60 «аванс выданный» Зачет аванса

Читайте более подробно про отражение НДС с авансов в статье “НДС с авансов полученных. Учет НДС при безвозмездной передаче товара“.

★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Учет векселя, выданного в обеспечение задолженности

Для учета векселей, выданных в обеспечение задолженности, на счете 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Векселя выданные».