Очень часто приходится профессиональным налоговым юристам и консультантам сталкиваться с мнением, что они просто не понимают сложных схем продавцов «бумажного» НДС и поэтому не рекомендуют его применять. Ситуация как раз обратная, мы слишком хорошо понимаем (не все, конечно же, но большинство) всю внутреннюю «кухню» «бумажного» НДС. И именно поэтому не рекомендуем с ним связываться.

Налоговый эксперт Кирилл Соппа на своем канале в «Яндекс.Толк» представил разбор всех мифов и вопросов, касающихся схем по оптимизации НДС. Статья получилась большая, потому что мифов распространяется много. В связи с этим в начале в форме оглавления приведен список вопросов, которые разбираются в статье. Можно читать только то, что интересно, но лучше все же по порядку.

- Почему НДС законно не оптимизируется в отличие от налога на прибыль, хотя принцип расчета у них вроде бы одинаковый — доходы минус расходы умножить на ставку — просто при расчете НДС не все расходы учитываются (только НДСные)?

- Как работает АСК НДС-2? Почему из-за нее невозможно оптимизировать НДС?

- Каким образом несмотря на работу АСК НДС-2 продолжают продавать «бумажный» НДС? «Обнальщики» придумали схему обхода АСК НДС-2?

- Почему сейчас «бумажный» НДС продается отдельно от кэша? Это делает схему безопасной?

- Что за различные законные схемы оптимизации НДС, которые продают на семинарах популярные налоговые консультанты?

- Продавцы «бумажного» НДС предлагают купить вычеты, которые не создают разрывов в АСК НДС-2. Якобы есть компании, у которых есть входящий НДС, но он им не нужен. Это правда?

- Продавцы «бумажного» НДС продают некий «экспортный» НДС, который тоже не формирует разрывов по АСК НДС-2. Его можно безопасно покупать?

- Реально ли вообще купить настоящие вычеты у продавцов «бумажного» НДС? Есть ли способы отделить реальные вычеты от искусственного «бумажного» НДС?

- Что будет если купить искусственный «бумажный» НДС?

- Пример реального кейса, когда мы по заказу клиента разбирали предложение продавца «бумажного» НДС.

Итак, начнем.

- Как работает АСК НДС-2? Почему из-за нее невозможно оптимизировать НДС?

- Отражение в учете товаров по продажным ценам

- Почему сейчас «бумажный» НДС продается отдельно от кэша? Это делает схему безопасной?

- Особенности учета товаров в рознице и опте

- Что будет если купить искусственный «бумажный» НДС?

- Кто освобождается от уплаты НДС?

- Пример реального кейса, когда мы по заказу клиента разбирали предложение продавца «бумажного» НДС

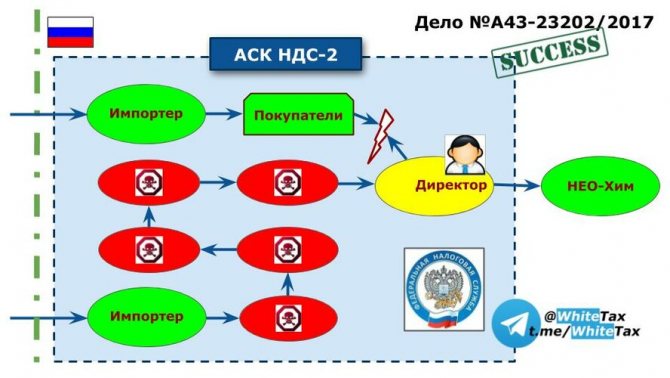

Как работает АСК НДС-2? Почему из-за нее невозможно оптимизировать НДС?

Однажды появившись в Вашей счет-фактуре, выставленной Вами Покупателю, весь НДС должен оказаться в бюджете. Оснований, уменьшающих налоговую базу по НДС в Налоговом кодексе не предусмотрено. На этих особенностях основан принцип действия системы АСК НДС-2. От Вас у исчисленного налога только два пути — либо в бюджет либо в декларацию к другому плательщику НДС. Система автоматически выстраивает эту цепочку и в онлайн-режиме видит места «утечки» НДС.

Если до внедрения системы АСК НДС-2 принцип уклонения через фирмы-однодневки был прост — такие компании просто указывали в своих декларациях по НДС сумму вычетов примерно равную сумме НДС в реализации. Но после внедрения системы АСК НДС-2 все налогоплательщики НДС обязаны сдавать вместе с декларацией по НДС расшифровку в электронном виде тех компаний, которые формируют сумму вычетов (закупки) и базу по НДС (выручку). И сдача недостоверных деклараций стала невозможной, система сразу видит, что указанный вычет не отражен в книге продаж у контрагента.

Читайте также: Какой штраф за непредоставление 2-НДФЛ в 2021 году

Отражение в учете товаров по продажным ценам

Метод учета товаров по продажной стоимости (т.е. с учетом наценки) используется в розничной торговле чаще всего. При этом продажная цена формируется путем добавления к фактической себестоимости товаров без НДС торговой наценки (в т.ч. НДС, если торговое предприятие является плательщиком налога на добавленную стоимость). НДС может быть учтен в фактической себестоимости только в том случае, если он является невозмещаемым налогом. Например, как при 6% УСН.

При приемке товаров сразу же к их стоимости добавляется торговая наценка, далее они отображаются на счете 41/2 (Дт 41/2 Кт 42). Учет выручки от продаж (списание товаров) ведется по мере передачи товаров покупателям и оформления им расчетных документов (кассового или товарного чека).

Любому торговому предприятию необходимо предусмотреть в своей учетной политике способ формирования продажной цены. Если учет списания товаров ведется по продажной цене, то в ней необходимо закрепить способ формирования торговой наценки, которая добавляется при приемке товара к цене приобретения для формирования цены продажи.

Почему сейчас «бумажный» НДС продается отдельно от кэша? Это делает схему безопасной?

АСК НДС-2 является не единственным оружием по борьбе с уклонением от уплаты НДС и однодневками. Не менее эффективным инструментом стало ужесточение банковского контроля. Если почитать многочисленные Telegram-чаты «обнальщиков» можно увидеть, что среднее время жизни технической компании, через которую гоняют деньги по расчетным счетам неуклонно снижается и уже гораздо меньше трех месяцев. То есть, они даже один налоговый период не живут. Их «убивает» не АСК НДС-2, а банки. Действующий бизнес довольно серьезно отличается по структуре платежей от транзитных однодневок и банки это используют. У работающих компаний есть сотрудники, платежи поставщикам обеспечивающих товаров (канцелярия, чистая вода, сотовая связь, интернет), арендные платежи, налоги. Безусловно, есть бизнесы-исключения, которые больше похожи на транзитеров, но позиция регулятора тут очень прагматична — пусть мы «грохнем» пару-тройку реальных бизнесов, но зато ни одна «техничка» не уйдет.

Это привело к тому, что классические «обнальщики» поделились по трем видам специализации.

- Продавцы «бумажного» НДС. Их цель — создать воронку НДС, о которой мы говорили выше. Главной задачей, стоящей перед этими людьми — это насоздавать кучу фирм-однодневок, но не гонять по ним деньги, потому что банки их хлопнут быстрее, чем будет сдана хотя бы одна декларация! Они просто выписывают счет-фактуры и сдают налоговую отчетность, подтверждая вычеты для своих заказчиков. Именно поэтому такой НДС получил название «бумажного». И дальше они строят различные бухгалтерские цепочки между кучей своих однодневок, в том числе и про запас, чтобы в случае, если у клиента будут проблемы, заменить в прошлых периодах один вычет на другой. Помимо того, эти люди постоянно борятся с «обнулением» деклараций налоговой, предоставлением документов на встречные запросы и прочими проблемами.

- «Обнальщики» (дроповоды). Это люди которые превращают безнал в кэш. Причем, в связи с ужесточением банковского и налогового контроля, они больше не связываются с НДС! Получают на свои фирмы или ИП безНДСный безнал и превращают его в кэш. Либо веерными платежами на физиков-дропов либо с корпоративных карт через платежных агентов. Их основной задачей является искать физиков-дропов, не включенных еще в черные списки банков, оформлять на них карты, таскать кэш и передавать его заказчику.

- Транзитеры. Это люди, которые связывают покупателей кэша и «обнальщиков». Они принимают на свои счета НДСный безнал с одним назначением и превращают его в безНДСный безнал с другим назначением (которое, например, подходит под патент). Делая так называемую ломку и переворот. Основные задачи этих людей иметь связи в банках. Они постоянно заняты тем, что выдергивают свои деньги из под блокировок различных банков через исполнительные листы, решения КТС и другими способами. Готовят кучи документов на запросы в банки.

Безусловно, есть люди, которые могут предложить и оптимизацию вычетов и продать кэш. Но это скорей всего означает лишь то, что они нашли партнеров-смежников и просто перепродают их услуги накрутив свои 0,5-1%. Об этом свидетельствует то, что вычеты и продажу кэша они всегда осуществляют от разных «контор».

Особенности учета товаров в рознице и опте

С 2021 года порядок учета товаров в торговле осуществляется в соответствии с нормами нового ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу.

С принятием нового стандарта учет МПЗ существенно изменился. Не наделать ошибок вам помогут рекомендации экспертов КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Согласно требованиям стандарта товары, приобретенные для продажи, оцениваются по фактической себестоимости. При этом в розничной торговле товары могут оцениваться по продажным ценам, то есть по фактической себестоимости, увеличенной на установленную наценку. Ведется учет поступающих товаров без НДС, поскольку в фактическую себестоимость «входной» НДС, как правило, не включается, за исключением тех случаев, когда налог не является возмещаемым (пункты 9, 12 и 20 ФСБУ 5/2019).

Допускается ли переоценка товаров в бухгалтерском учете по новому ФСБУ 5/2019, узнайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Что касается учета товаров, отпущенных покупателям, то их учет производится одним из трех методов: по себестоимости единицы, по средней себестоимости товаров без НДС, по методу ФИФО (первый по приходу — первый на выбытие). При этом выбранный торговым предприятием метод оценки выбывающих товаров обязательно фиксируется в его учетной политике.

В основном учет как приобретаемых товаров без НДС и с учетом налога, так и выбывших товаров ведется в количественно-денежном варианте. Но если торговое предприятие не в состоянии организовать количественный учет поступления и выбытия всех своих товаров (например, если нет должного уровня автоматизации учета), тогда оно может вести стоимостную схему учета товаров. Стоимостная схема учета товаров предполагает ведение бухгалтерского учета товаров только в денежном выражении, количественный учет при этом ведется обособлено в месте отпуска товаров.

Кроме того, при приеме товаров на учет имеет значение, является ли торговая компания плательщиком налога на добавленную стоимость. Так, если компания выбрала упрощенную форму налогообложения со ставкой 6%, то для нее из суммы поступающих товаров с НДС сумма налога отдельно не выделяется, а учитывается в общей цене товара на счете 41/2. А если компания начисляет и уплачивает НДС или выбрала УСН со ставкой 15% (использует формулу «доходы минус расходы»), то приходуется товар без НДС на счет 41/1, а сам налог «собирается» на счете 19.

Причем важно, чтобы сумма НДС была выделена на приходных первичных документах отдельной строкой. Если этого не было произведено, то сумма налога не выделяется и товар ставится на учет по полной стоимости.

Что будет если купить искусственный «бумажный» НДС?

На самом деле разрыв в цепочке не является самостоятельным основанием для доначислений налогов. Вот пример дела, в котором налоговики как раз попытались вменить налогоплательщику разрыв. На что суд возразил налоговому органу о том, что в Налоговом Кодексе про АСК НДС-2 не сказано ни слова, поэтому они могут использовать данные этой системы только для своих внутренних нужд.

Читайте также: Экспорт товаров в Казахстан глазами российских поставщиков

У НДС возникают следующие риски:

- серьезно возрастает вероятность назначения выездной налоговой проверки;

- может быть доначислен НДС в рамках камеральной налоговой проверки квартальной декларации по НДС;

- будут применены коллекторские меры побуждения — сотрудники районной налоговой инспекции будут оказывать давление на директора организации — по официальной статистике, приводимой руководителем ФНС России в ежегодном отчете, поступления в бюджет в результате контрольно-аналитических мероприятий вне рамок налоговых проверок в 2017 году выросли почти в два раза и составили 56 млрд. рублей, а в 2018 году почти 80 млрд. рублей.

Чтобы превратить данные о разрыве в доначисления в суде налоговикам приходится собирать доказательства нереальности операций, а после вступления в силу ст. 54.1 НК РФ летом 2021 года — доказательства нереальности контрагента. Поэтому последнее время налоговые органы основной акцент смещают на последний способ — понуждение налогоплательщика добровольно уточнить свои налоговые обязательства, то есть исключить из книги покупок весь купленный «бумажный» НДС. О чем довольно наглядно свидетельствует статистика.

Кто освобождается от уплаты НДС?

Ст. 149 НК РФ подчеркивает, что от налогов освобождается не организация, а только определенные операции. Перечень действий, попадающих под освобождение, закрытый, и если работа компании связана с осуществлением перечисленных операций, то платить НДС ей не придется. К перечню видов деятельности, которые освобождаются от уплаты, необходимо отнести реализацию медицинских товаров отечественного и импортного происхождения, долей в капитале компании, ценных бумаг. Без НДС продают права на изобретения, образцы промышленного назначения, базы данных, ноу-хау, результаты интеллектуальной деятельности. Исключаются выплаты в рамках банковских операций.

ВАЖНО

Согласно ст. 149 НК РФ, есть определенные условия, которые позволят получить освобождение – лицензии, другие документы подтверждающего характера. Для того, чтобы реализовать освобождение, надо обеспечить соблюдение условий по ст. 149 НК, при этом отсылать налоговикам уведомление или оформлять освобождение не требуется.

По указанным в п. 3 ст. 149 НК РФ операциям всегда остается возможность отказа по п. 5 ст. 149 НК РФ, и такая мера может принести определенную выгоду, позволяя плательщику не вести учет раздельного порядка и применять налоговые вычеты.

Дополнительная информация

Чтобы получить возможность использования такого подхода, стоит обратиться до первого числа налогового периода и отказаться от освобождения НДС на товар, либо приостановить его. Для того, чтобы осуществить это, необходимо подать заявление в ИФНС. При этом отказаться можно как в отношении всех операций, так и по одной, нескольким, в этом плане открыты любые решения без исключений. Согласно закону, допускается отказ на год, меньшие сроки не рассматриваются.

Пример реального кейса, когда мы по заказу клиента разбирали предложение продавца «бумажного» НДС

К нам обратился клиент, которому мы категорически не рекомендовали работать с «бумажным» НДС. Но он начитался разных чатов в Телеграмме и убеждал нас пообщаться со специалистами, которых он там нашел. Якобы они придумали какую-то надежную схему — продавали «бумажный» НДС, который не формировал разрывов в АСК НДС-2. Он доверял нам как экспертам, но в нем жила безудержная вера в чудо. Реально верил в то, что люди, всю жизнь занимающиеся нелегальным бизнесом, могут придумать полностью легальную схему оптимизации.

Ну да ладно, клиент хороший, сели мы с ним разговаривать по Skype с найденными им схематозниками. В общем, продавали они «бумажный» НДС за 4,5% (что гораздо выше рынка), причем обещали что их счет-фактуры не приводят к разрыву в цепочках АСК НДС-2, так как этот НДС «импортный». Якобы некая компания импортирует косметику и бытовую химию, продает все упрощенцам (салонам красоты и в розницу), а НДС уплаченный на таможне при ввозе продает. И на этом основании продавцы этих вычетов обещали что все будет «железобетонно», потому что цепочка НДС заканчивается на таможне. Конечно же, первый вопрос, который мы задали был «Где кэш?». На что этот горе-продавец начал рассказывать историю про то, что это совершенно другая специализация и что он продает лишь вычеты, а для получения кэша нам надо обратиться к другим людям. Что мы и без него прекрасно знали. Но также мы знали, что такое деление относится лишь к тем продавцам «бумажного» НДС, которые строят длинные разрывные цепочки. Он даже вопроса не понял!!! В данный момент нам не нужен был кэш, мы хотели убедиться в реальности его легенды, ведь как мы уже разбирали выше, в 99% случаев излишкам вычетов сопутствуют излишки кэша. Несколько попыток это пояснить натолкнулись на встречные обвинения в полной некомпетентности, якобы на рынке все так делают.

Тогда делаем другой заход. Это же импорт. Соответственно, деньги должны быть уплачены и пройти через таможню (иначе никакого реального НДС быть не может). А это означает что импортеру нужен безнал. На вопрос «Где же тогда импортер берет безнал, если вы отдаете только счет-фактуры без прогона денег» наш собеседник дал не менее гениальный ответ. Тоном родителя, отвечающего ребенку на вопрос о том, почему каждое утро восходит Солнце, наш собеседник нам ответил что его импортеру безнал не нужен, так как «все грамотные пацаны давно уже для платежей за границу используют криптовалюты!» Да, криптовалюты активно используются для трансграничных платежей. Но! Они используются для оплаты «серого» импорта, когда товар ввозится минуя таможню, специально чтобы не платить ввозную пошлину и ввозной НДС. То есть, криптовалюты и реальный «импортный» НДС вещи друг другу противоречащие. Что было очевидно даже нашему клиенту. Вопрос был безоговорочно закрыт.

А Вам что рассказывают продавцы «бумажного» НДС? Какие версии предлагают в подтверждение того, что у них вычеты не имеют разрывов? Почему счет-фактуры предоставляются от одних компаний, а платить надо на другие? Ведь реальная цепочка не только в одну сторону связана счет-фактурами, но и в обратную платежами.