Чтобы ФСС правильно присвоил ставку тарифа по страхованию от несчастных случаев для расчета взносов, субъекты бизнеса обязаны ежегодно направлять подтверждение основного вида деятельности в ФСС. Наиболее удобный способ — подтверждение основного вида деятельности в ФСС электронно.

Мы расскажем:

- как правильно подготовить в 1С необходимые для подтверждения документы и отправить их в ФСС через портал «Госуслуги» — быстро и без очередей;

- как в режиме онлайн получить ответ — Уведомление о размере страховых взносов на НС и ПЗ;

- что надо проверить в полученном от ФСС Уведомлении;

- можно ли сдать Подтверждение основного вида экономической деятельности в ФСС из 1С.

- Нормативное регулирование

- Как получить уведомление из ФСС

- Подготовка документов в 1С

- Табличная часть документа

- Страховые взносы от несчастных случаев на производстве: тарифы и особенности отчетности-2021

- Влияние субсидий на определение доли вида деятельности

- Последствия пропуска срока подтверждения

- Изменение в форме отчетности

- Отправка заявления о подтверждении основного вида деятельности в ФСС через портал «Госуслуги»

- Когда ИФНС уведомит об отказе в уменьшении налога на ПСН на страховые платежи, взносы и пособия

- Судебная практика

- После уведомления

Нормативное регулирование

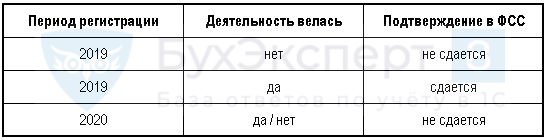

Подтверждать основной вид деятельности организации должны по окончании года, когда бухгалтерская отчетность уже составлена. То есть, в 2021 году подтверждение нужно сделать за 2021 год (Приказ Минсоцразвития РФ от 31.01.2006 N 55 (далее Приказ N 55)).

Страхователям в ФСС нужно передать:

- заявление на подтверждение основного вида деятельности; PDF

- справку-подтверждение; PDF

- копию пояснительной записки к бухгалтерскому балансу (малые предприятия записку могут не сдавать). PDF

- заявления о подтверждении основного вида деятельности в ФСС 2020 Word

- Справка-подтверждение основного вида экономической деятельности 2020 Excel

- заполнения пояснительной записки к бухгалтерскому балансу для ФСС 2021 Word

Формы бланков остались неизменными.

Если страхователь зарегистрирован в 2021 году, но не осуществлял экономическую деятельность в этом периоде, справку-подтверждение в ФСС он сдавать не должен (п. 6 Приказа N 55).

Читайте также: Учетная политика для целей налогового учета. Составляем правильно

Организации, зарегистрированные в 2021 году, подтверждать основной вид экономической деятельности за 2021 год также не должны. Для них тариф по травматизму ФСС присваивает самостоятельно по виду деятельности, указанному в ЕГРЮЛ в качестве основного.

Нужно ли подавать подтверждение в ФСС страхователям, зарегистрированным в конце 2021 года и осуществлявшим в этом периоде экономическую деятельность?

Вопрос спорный и однозначно неурегулированный законом. Нет единства и в арбитражной практике. Приказ N 55 не содержит отдельных норм для таких страхователей. Однако его требования для организаций, не обязанных сдавать бухгалтерскую отчетность в силу п. 5 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ «О бухучете», трудновыполнимы: не составляется отчетность – нет и пояснительной записки к ней.

При этом одни арбитры считают, что рассматривать понятие «предыдущий год», которым оперирует Приказ N 55, следует как «отчетный год». Для организаций, зарегистрированных в 4 квартале года, он определяется как период с даты их государственной регистрации по 31 декабря следующего календарного года. А это значит, что подавать подтверждение в ФСС такие страхователи не обязаны (Постановление ФАС от 09.02.2010 N Ф09-187/10-С2).

Но есть и прямо противоположные мнения судей (Постановление ФАС ВСО от 22.09.2010 по делу N А10-1360/2010). Поэтому, на наш взгляд, рисковать не стоит и подтверждение нужно подать, сопроводив его письменным объяснением о несоставлении пояснительной записки в силу закона.

Таким образом, необходимость подтверждения основного вида деятельности в ФСС выглядит так:

В 2021 году подтверждение можно подать следующими способами:

- лично сдать в ФСС (руководителем либо доверенным лицом);

- отправить документы почтой или курьерской службой;

- сдать через электронный Личный кабинет страхователя (инструкцию можно скачать в разделе «Кабинет страхователя» здесь же, она на более, чем 60 листах);

- воспользоваться сервисом Шлюз приема электронных документов (инструкция) — при подключенном сервисе 1С:Отчетность подтверждение основного вида экономической деятельности можно отправить в ФСС в электронном виде по кнопке Отправить в верхней части экрана;

- передать через сайт Госуслуги в электронном виде.

Индивидуальные предприниматели (с работниками или без них) могут осуществлять процедуру подтверждения основного вида деятельности по собственному желанию. Если ИП не отправил справку-подтверждение в ФСС, то считается, что основной вид деятельности у него тот, что указан при регистрации в ЕГРИП (п. 10 Постановления Правительства РФ от 01.12.2005 N 713).

Как получить уведомление из ФСС

Чтобы получить уведомление, указывающее на размер страховых платежей, перечисляемых в ФСС, организации необходимо обратиться в указанную инстанцию для подтверждения вида осуществляемой деятельности.

Это обращение должно подаваться ежегодно, не позже 15 апреля, с предоставлением следующих бумаг:

- заявления, составленного по утвержденной форме;

- справки-подтверждения вида деятельности по унифицированному образцу;

- копии пояснения бухгалтерского баланса за прошедший год по календарю.

Предоставление последнего из указанных документов не относится к представителям малого бизнеса.

Статья по теме: Приложение 9 к разделу 1 — расчет по страховым взносам

Читайте также: Ответственность и штрафы за неуплату страховых взносов

Документация может подаваться на бумажных или электронных носителях. К услугам плательщиков портал Госуслуги или личный кабинет на официальном ресурсе фонда.

После получения необходимых документальных подтверждений, уведомление о размере уплачиваемых взносов ФСС должен отправить заявителю не позже трех дней, исключая праздники и выходные.

Данный документ направляется получателю в электронном виде. Бумажное подтверждение можно получить по отдельному запросу. Если процедура подтверждения вида деятельности не пройдена плательщиком в установленные сроки, размер страховых отчислений и тариф назначается ФСС, исходя из наиболее высокого класса из всех видов деятельности, которыми занимается указанная компания.

Подготовка документов в 1С

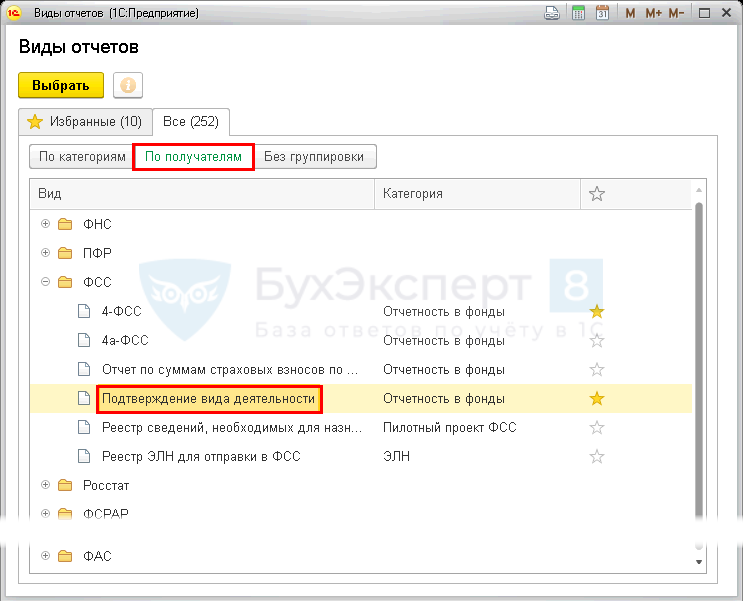

Заявление по подтверждению основного вида деятельности в ФСС оформите с помощью регламентированного отчета Подтверждение вида деятельности в разделе Отчеты — Регламентированные отчеты – кнопка Создать – форма Виды отчетов – отчет Подтверждение вида деятельности – кнопка Выбрать.

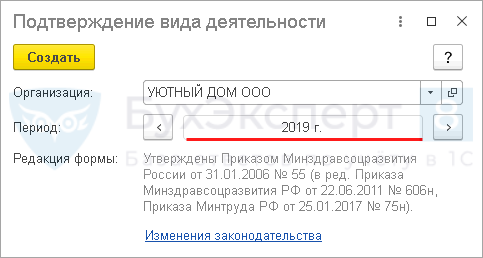

Далее выберите организацию в поле Организация, укажите Период отчета и нажмите кнопку Создать.

В открывшемся окне нажмите кнопку Заполнить.

Данные заполняются в 1С автоматически. При необходимости их также можно откорректировать вручную.

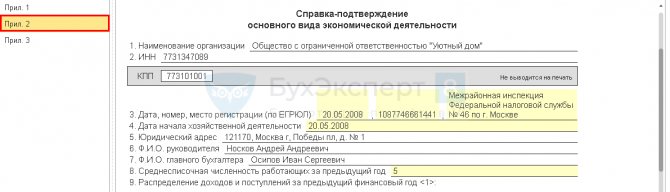

Сначала проверьте заполнение Приложения 2 — Справка-подтверждение основного вида экономической деятельности в ФСС.

- пункт 4 Дата начала хозяйственной…— заполняется по данным выписки ЕГРЮЛ, строка 12.

Табличная часть документа

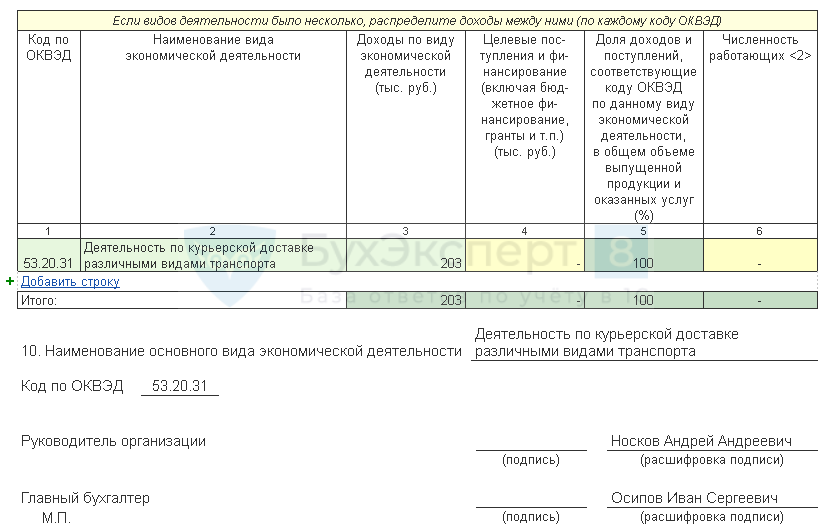

- графа Код по ОКВЭД заполняется автоматически данными из справочника Организации, поле ОКВЭД ред. 2.

Если в 2021 году Организация вела несколько видов деятельности, нужно самостоятельно вне программы 1С посчитать долю по каждому виду и заполнить таблицу вручную по кнопке Добавить строку.

Расчет производится по формуле:

Организация в 2021 году осуществляла 3 вида деятельности. Рассчитаем удельный вес доходов по каждому коду ОКВЭД.

- 2 000 / 37 000 х 100% = 5%

- 10 000 / 37 000 х 100% = 27%

- 25 000 / 37 000 х 100%= 68%

Ячейки зеленого цвета заполняются автоматически на основании данных, введенных в других ячейках. Например, графа 5 Доля доходов и поступлений, соответствующие коду ОКВЭД по данному виду экономической деятельности….— это процент от доли доходов из графы 3.

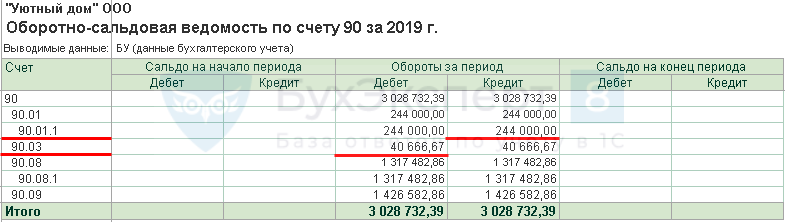

В графе 3 отражается выручка без НДС — данные по счету 90 Продажи (90.01.1 минус 90.03).

См. также Выручка без НДС для подтверждения основного вида деятельности в ФСС

Приложение 1 — Заявление о подтверждении основного вида экономической деятельности заполняется автоматически по данным из:

- справочника Организации;

- Приложения 2 — Справка-подтверждение основного вида экономической деятельности.

Количество листов-приложений заполните вручную.

Если страхователь имеет право не сдавать копию пояснительной записки к бухгалтерскому балансу, необходимо снять флажок в графе печатать строку 2.

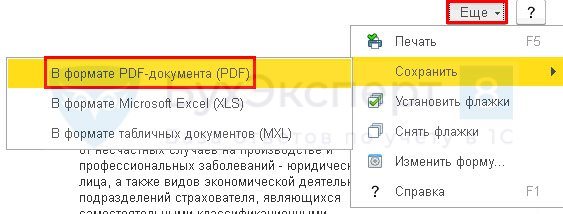

После того как Справка-подтверждение и Заявление о подтверждении основного вида экономической деятельности заполнены и проверены, сохраните их в формате PDF (JPG-JPEG/JFIF, GIF, PNG).

Для этого сначала отправьте формы на печать по кнопке Еще – Печать в правом верхнем углу экрана.

Затем сохраните в формате PDF по кнопке Еще – Сохранить – В формате PDF-документа (PDF).

Все, формы готовы для сдачи через сайт «Госуслуги». Пояснительная записка к бухгалтерской отчетности составляется вне 1С и также сохраняется для выгрузки на портал.

Приложение 3 — Заявление о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя — заполняется только, если обособленные подразделения осуществляют виды экономической деятельности, которые не являются основными для головной организации.

Страховые взносы от несчастных случаев на производстве: тарифы и особенности отчетности-2021

* Порядок подтверждения основного вида экономической деятельности страхователя по ОСС от НСПиПЗ – юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами (утв. приказом Минздравсоцразвития России от 31.01.06 № 55).

Для коммерческих организаций

основной вид экономической деятельности – тот, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции, выполненных работ и оказанных услуг (без НДС).

Для некоммерческой организации

основным является тот вид деятельности, в котором по итогам предыдущего года было занято наибольшее количество работников организации.

Влияние субсидий на определение доли вида деятельности

Организации, наиболее пострадавшие в 2021 году от ограничений, связанных с коронавирусной инфекцией, могли получать государственные субсидии.

В примечании к пункту 9 формы справки-подтверждения (приложение 2 к порядку № 55) указано, что данные о доходах нужно заполнять на основе бухгалтерского учета за предыдущий год.

В бухгалтерском учете субсидии учитывают в соответствии с ПБУ 13/2000 (утв. приказом Минфина России от 16.10.2000 № 92н). Этим же документом нужно руководствоваться при формировании в бухучете информации о государственной помощи (в форме субсидий и т. п.), связанной с осуществлением ее получателем деятельности в отраслях экономики, наиболее пострадавших в условиях распространения коронавирусной инфекции (п. 6 информации Минфина России № ПЗ-14/2020). Информация о видах указанной государственной помощи раскрывается в бухгалтерской (финансовой) отчетности на основе данных аналитического учета на счетах 86 «Целевое финансирование» или 76 «Расчеты с разными дебиторами и кредиторами».

Такие субсидии не учитываются в доходах ни в бухгалтерском, ни в налоговом учете

(подп. 60 п. 1 ст. 251 НК РФ).

Читайте также: Какие сроки уплаты земельного налога?

Субсидия могла предоставляться в целях частичной компенсации затрат, связанных с осуществлением получателем деятельности в условиях ухудшения ситуации из-за коронавирусной инфекции, в том числе на сохранение занятости и оплаты труда работников (п. 1 Правил предоставления в 2021 году из федерального бюджета субсидий, утв. Постановлением Правительства РФ от 24.04.2020 № 576). В данном случае субсидия компенсирует затраты, поэтому к выручке также не относится (письмо Минфина России от 02.09.2020 № 03-03-06/1/76953).

При этом в расчете доли вида деятельности в общем объеме выручки сумма доходов складывается из двух групп:

- доходов

по виду экономической деятельности (графа 3 справки-подтверждения);

- целевых поступлений

и финансирования (включая бюджетное финансирование, гранты и т. п.) (графа 4 справки-подтверждения).

Субсидии выделялись экономическим субъектам с определенными кодами ОКВЭД. В таком случае они и будут учитываться по виду экономической деятельности с теми же кодами. Поэтому упомянутые субсидии будут влиять на величину доли доходов по видам деятельности.

Субсидии могут предоставляться на возмещение недополученных доходов и (или) финансовое обеспечение (возмещение) затрат в связи с производством (реализацией) товаров (работ, услуг) на договорной основе. В этом случае госпомощь признается экономической выгодой и ПБУ 13/2000 к ней не применяется (абз. 5 п. 3 ПБУ 13/2000, письмо Минфина России от 11.09.2020 № 07-01-09/79827). Такие субсидии, полагаем, следует отражать в составе выручки от реализации согласно ПБУ 9/99 «Доходы организации».

Получается, что субсидии в любом случае влияют на долю доходов по видам деятельности. В графе 5 «Доля доходов и поступлений по виду деятельности…» следует указать частное от деления совокупности сумм, отраженных в графах 3 «Доходы по виду экономической деятельности» и 4 «Целевые поступления и финансирование…», на совокупность сумм, указанных в графах 3 и 4 по строке «Итого» справки-подтверждения.

Пример

(цифры условные) Организация издает журналы в печатном виде (код ОКВЭД 58.14.1). Доходы от этого вида деятельности за 2021 год составили 17 500 000 руб. (строка 1 графы 3 справки-подтверждения). Кроме того, организация сдает в аренду свободные нежилые помещения (код ОКВЭД 68.20.2). Доходы от этого вида деятельности за 2021 год составили 18 200 000 руб. (строка 2 графы 3 справки-подтверждения). В целях частичной компенсации затрат, связанных с осуществлением организацией деятельности в условиях ковидных ограничений, организация получила субсидию из федерального бюджета в сумме 1 800 000 руб.

За 2021 год доля видов деятельности составила:

- от издания журналов – 51,47 % ((17 500 000 руб. + 1 800 000 руб.) : (17 500 000 руб. + 1 800 000 руб. + 18 200 000 руб.) х 100 %);

- от сдачи в аренду помещений – 48,57 % (18 200 000 руб. : (17 500 000 руб. + 1 800 000 руб. + 18 200 000 руб.) х 100 %).

Основным видом деятельности для организации будет издание журналов в печатном виде (I класс профриска). Тариф взносов составит 0,2 %.

Об установленном на 2021 год тарифе территориальное отделение фонда уведомит страхователя до 01.05.2021. До такого уведомления взносы начисляют по прошлогоднему тарифу. При изменении тарифа нужно будет взносы пересчитать (п. 4, 11 порядка).

Последствия пропуска срока подтверждения

Пропуск установленного срока подтверждения основного вида деятельности может привести к нежелательным последствиям. И это будет не штраф (он законодательством не предусмотрен). Фонд вправе установить максимально возможный из тарифов взносов по ОСС от НСПиПЗ.

Если документы не представить до 15 апреля, территориальное отделение фонда отнесет страхователя к имеющему наиболее высокий класс профессионального риска виду экономической деятельности.

Виды деятельности будут выбраны в соответствии с кодами ОКВЭД, указанными в отношении этого страхователя в ЕГРЮЛ.

Такое право фонда не является санкцией

, применяемой к страхователю за нарушение им сроков представления документов, подтверждающих основной вид экономической деятельности. По мнению суда (например, постановление АС Западно-Сибирского округа от 04.07.2019 № Ф04-6455/2018 по делу по делу № А45-16531/2017), это

мера, которая призвана гарантировать права застрахованных лиц на страховое обеспечение

в случае неисполнения страхователем своих обязанностей по подтверждению основного вида экономической деятельности.

Изменение в форме отчетности

С 01.01.2021 реализован механизм прямых выплат. Поэтому с I квартала 2021 года форма расчета заполняется с учетом следующих особенностей:

- в таблице 2

«Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

показатели строки 15

«Расходы по обязательному социальному страхованию»

не заполняются

; - таблица 3

«Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

не заполняется и не представляется.

В заключение отметим, что Минтруд России планирует актуализировать перечень предупредительных мер, финансируемых за счет ФСС РФ. Согласно проекту приказа (ID № 02/08/04-21/00114735) в него хотят добавить предупредительные меры по мониторингу состояния здоровья работника на рабочем месте.

В 2021 году страхователь сможет обратиться с заявлением о финансовом обеспечении предупредительных мер в территориальное отделение ФСС РФ в срок

до 1 октября 2021 года.

Отправка заявления о подтверждении основного вида деятельности в ФСС через портал «Госуслуги»

Для отправки документов через сайт «Госуслуги» необходимо, чтобы у организации на данном сайте была учетная запись. Если ее еще нет, то нужно:

- зарегистрировать директора на портале «Госуслуги» как физическое лицо, подтвердить регистрацию;

- из-под учетной записи руководителя зарегистрировать непосредственно организацию;

- оформить в ближайшем регистрационном центре усиленную цифровую подпись (или использовать имеющуюся), чтобы в дальнейшем с ее помощью заходить на портал.

Многие физические лица уже зарегистрированы на сайте «Госуслуги», а организации имеют усиленную ЭЦП. Перед сдачей подтверждения в ФСС проверьте это, чтобы не делать лишней работы. Усиленная ЭЦП или нет — можно узнать у своего оператора, через которого отправляете отчетность. Подойдут также и «тендерные» подписи.

Более подробно про регистрацию на портале и использовании ресурсов сайта можно узнать в техподдержке

Отправить заявление о подтверждении основного вида экономической деятельности через сервис «Госуслуги» очень легко: нет необходимости стоять в очереди в ФСС или на почте, а Уведомление о размере страховых взносов будет доступно на портале.

Рассмотрим пошаговую инструкцию по отправке подтверждения основной экономической деятельности в ФСС через портал «Госуслуги».

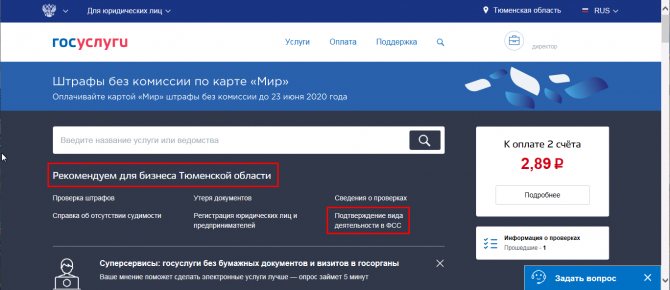

Шаг 1. Чтобы попасть на сайт, в поисковой строке браузера наберите gosuslugi.ru

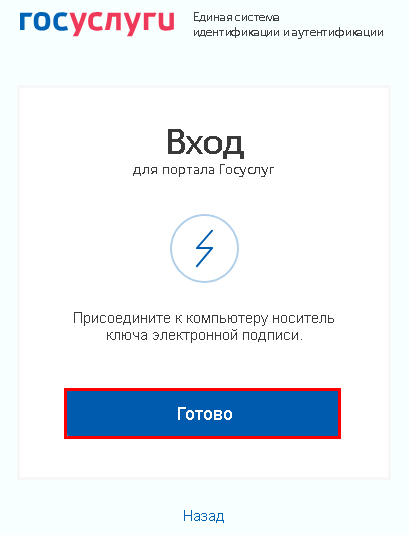

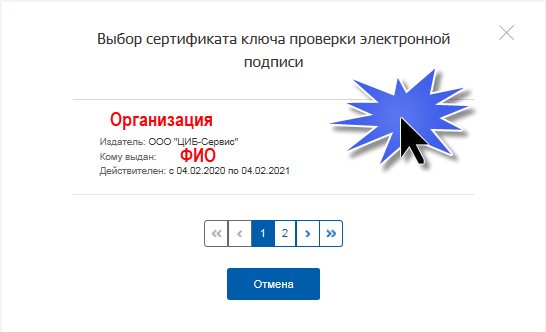

Шаг 2. Кликните по ссылке внизу экрана Вход с помощью электронной подписи.

Шаг 3. Нажмите на кнопку Готово.

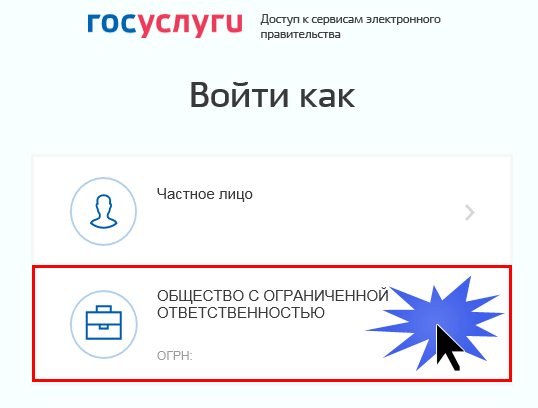

Шаг 4. Кликните мышкой по полю с названием своей Организации.

Шаг 5. Выберите окошко с названием Организации.

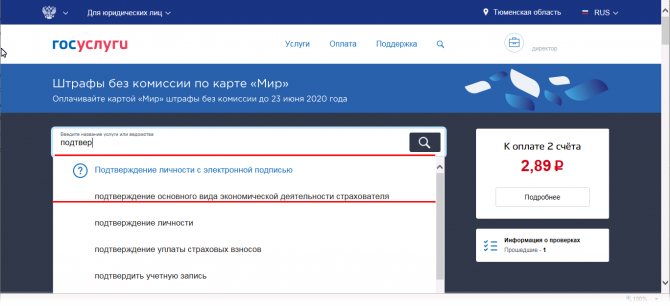

Шаг 6. Наберите в строке поиска Подтверждение основного вида деятельности.

Или воспользуйтесь подсказкой на главной странице портала.

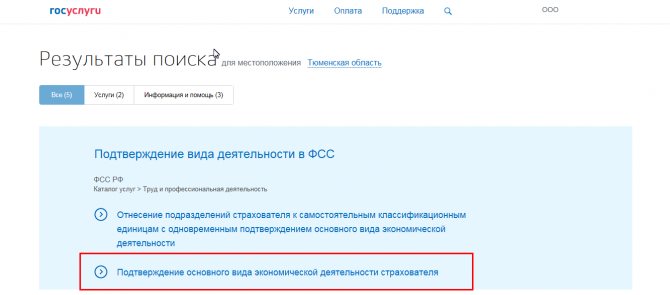

Читайте также: Акт сверки с налоговой, как получить и разобраться

После выбора в поисковой строке «подтверждение основного вида экономической деятельности страхователя» экран имеет следующий вид:

Шаг 7. Кликните мышкой по ссылке Подтверждение основного вида экономической деятельности страхователя.

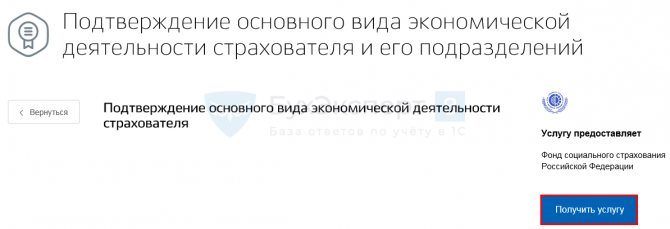

Шаг 8. Экран поменяет вид. Далее нажмите на кнопку Получить услугу.

Если появилось сообщение о перенаправлении на старую версию сайта, нажмите «обновить данные» в поисковой строке.

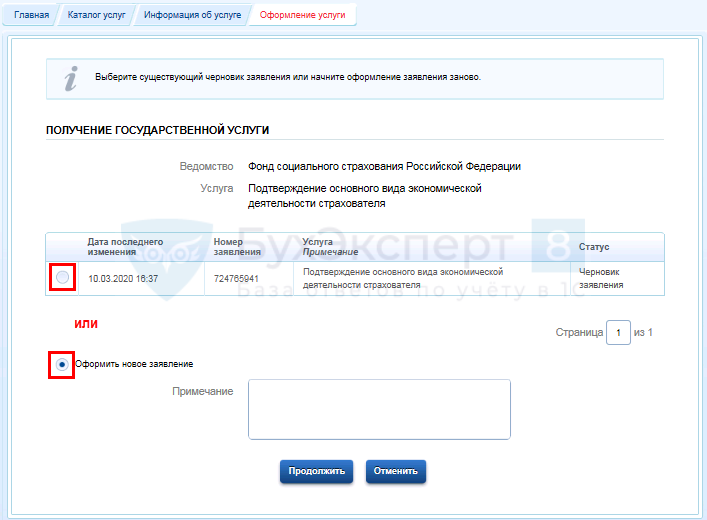

Шаг 9. На вкладке Оформление услуги выберите нужную опцию — Создать новое заявление или Черновик заявления, если его создали ранее и не закончили оформление. Такая функция также доступна на портале «Госуслуги». Нажмите кнопку Продолжить.

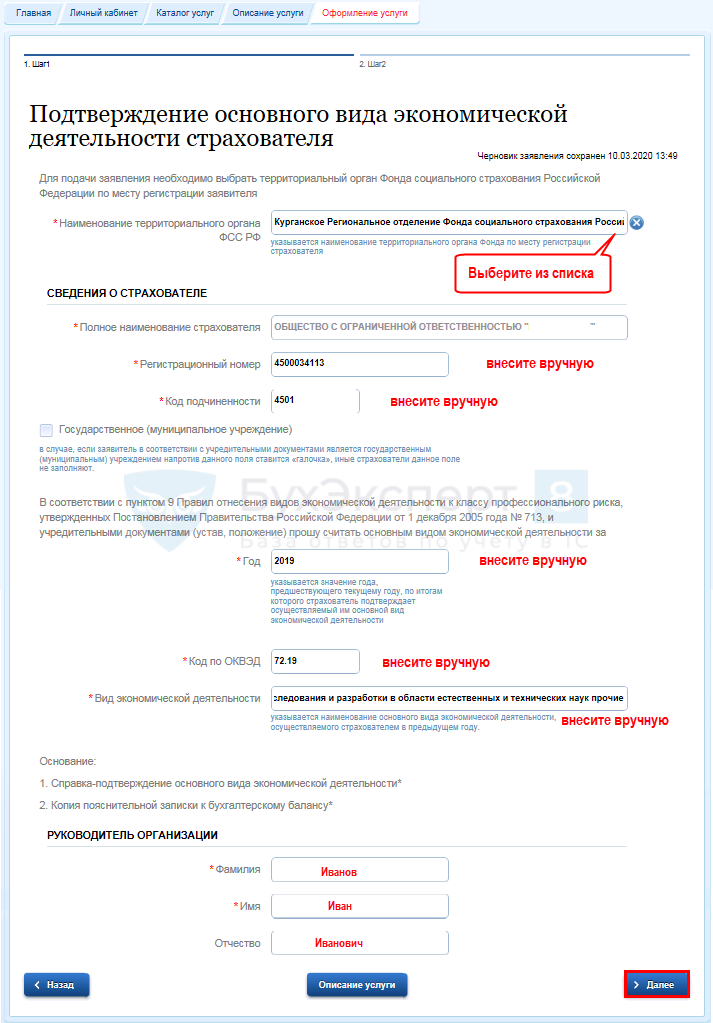

Шаг 10. Заполните информацию в соответствующих полях, отмеченных звездочкой. Наименование территориального органа ФСС РФ выберите из выпадающего списка. Остальные данные внесите в белые поля на основании заполненного Заявления.

Нажмите кнопку Далее.

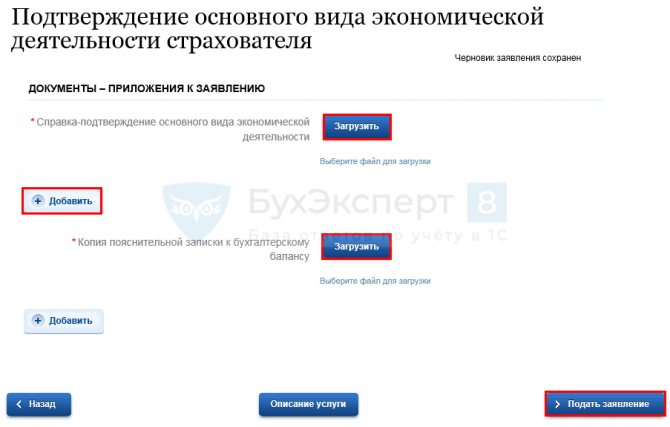

Шаг 11. Предварительно выгрузите из 1С заполненный бланк Заявления о подтверждении основного вида экономической деятельности, сохраните его в PDF.

Добавьте бланки по кнопке Загрузить. Если документ на нескольких листах, добавьте новый лист по кнопке Добавить.

Также поступите и с Пояснительной запиской.

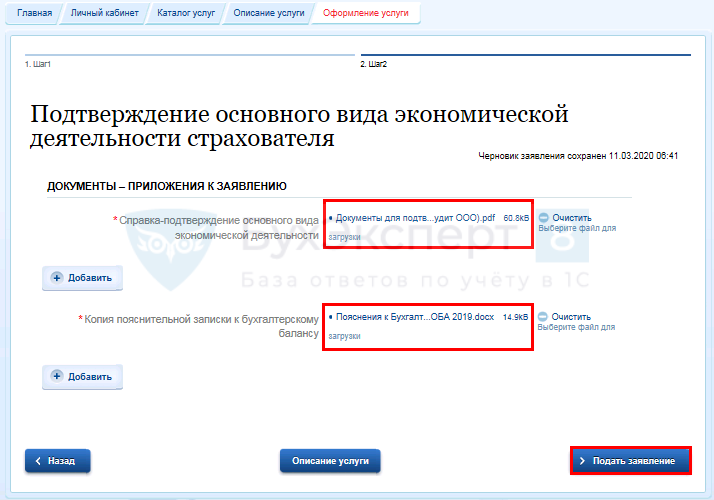

Шаг 12. После загрузки файлов нажмите кнопку Подать заявление.

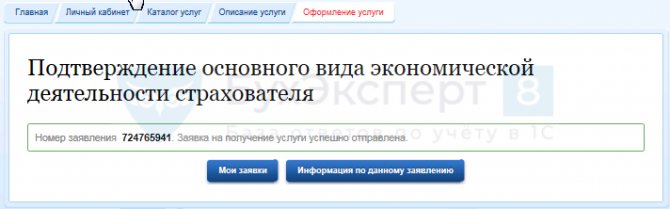

Заявка отправлена, и ей присвоен номер.

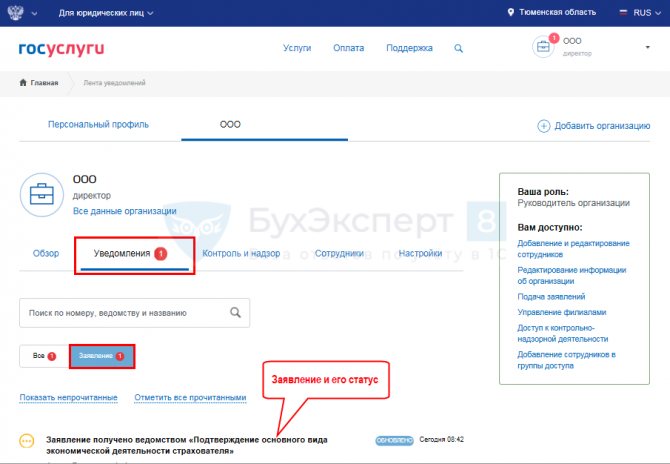

Шаг 13. Можно просмотреть статус Заявления в Личном кабинете на вкладке Уведомления — Заявление.

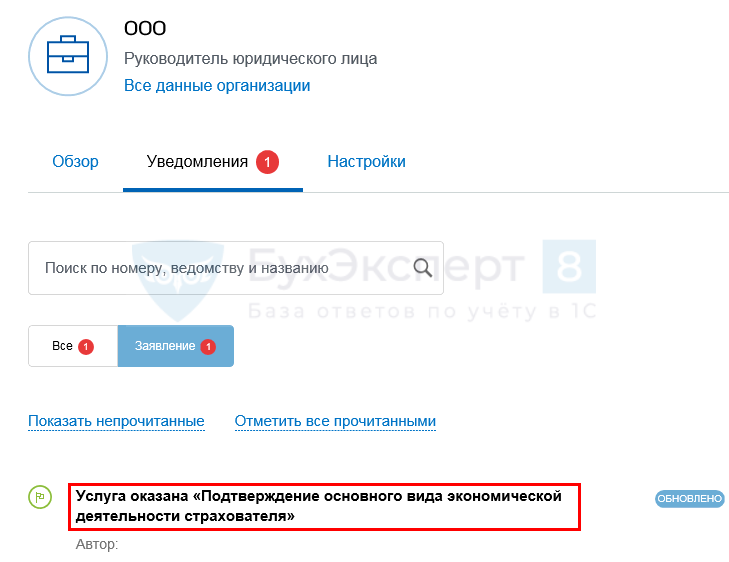

Шаг 14. Когда заявление обработают, статус изменится на Услуга оказана. Кликните мышкой по окошку со статусом и перейдите в свою заявку.

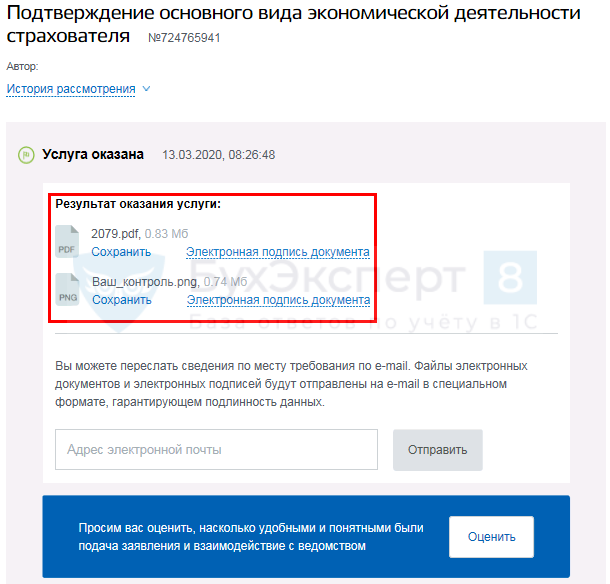

Затем кликните мышкой по ссылке «». На вкладке Результаты оказания услуги будет доступна скан-копия Уведомления в формате PDF. Документ можно открыть, сохранить документ и распечатать.

По кнопке Сохранить можно открыть файл с Уведомлением и сохранить его на своем компьютере в удобном месте. Если уведомление на двух листах, то сохранить каждый лист.

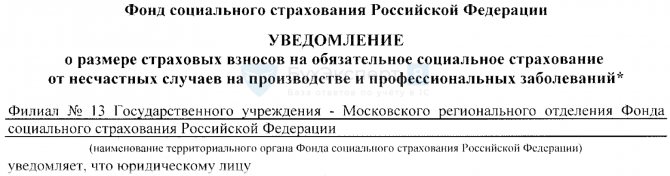

Лист 1.

Лист 2.

Уведомление о размере страховых взносов получено, мы успешно справились со сдачей Заявления в ФСС!

В полученном Уведомлении проверьте, корректно ли указаны данные (Правила отнесения видов экономической деятельности к классу профессионального риска утв. Постановлением Правительства РФ от 01.12.2005 N 713, Федеральный закон от 31.12.2017 N 484-ФЗ, Федеральный закон от 24.07.1998 N 125-ФЗ):

- основной вид экономической деятельности;

- класс профессионального риска;

- страховой тариф.

Здесь же можно просмотреть всю историю — от отправки заявления до оказания услуги. Для этого кликните мышкой по кнопке История рассмотрения. Опция полезна, если произошли какие-то технические накладки, и надо доказать, что документы Организация отправила вовремя, и все процедуры ею соблюдены.

Когда ИФНС уведомит об отказе в уменьшении налога на ПСН на страховые платежи, взносы и пособия

ИП должен уведомить ИФНС об уменьшении стоимости патента на страховые взносы. Рекомендованная форма уведомления об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых платежей, взносов и пособий ранее была направлена письмом ФНС от 26.01.2021 № СД-4-3/[email protected]

Тем же письмом от 26.01.2021 № СД-4-3/[email protected] ФНС рекомендовала и форму уведомления об отказе в уменьшении суммы «патентного» налога на сумму страховых платежей, взносов и пособий.

Теперь же налоговая служба утвердила форму уведомления, которой уведомит ИП об отказе в уменьшении «патентного» налога на страховые платежи, взносы и пособия. Форму уведомления утвердили приказом ФНС России от 24.03.2021 № ЕД-7-3/[email protected]

ИФНС откажет ИП в уменьшении «патентного» налога на страховые платежи, взносы и пособия при наличии определенных оснований. Так, уведомление об отказе направят ИП, если:

- указанная в таком уведомлении сумма страховых платежей, взносов и пособий, уменьшающая сумму «патентного» налога, предпринимателем не уплачена;

- в уведомлении указана сумма страховых платежей, взносов и пособий, уменьшающая сумму «патентного» налога, в большем размере, чем сумма налога, которую ИП хотел уменьшить.

Ранее по теме:

ИП совмещает ПСН и УСН: как сократить налог на суммы страховых взносов?

Как уменьшить ПСН-налог на страховые взносы?

Имеет ли право ИП на ПСН на вычет на сумму страховых взносов?

Как ИП на ПСН уменьшить налог на страховые взносы, уплаченные за работников?

Судебная практика

В настоящее время в основном судебная практика относится к прежнему Порядку и Правилам. Раньше, до 2021 года, если компании своевременно не подтверждали вид экономической деятельности и ФСС определял его по ЕГРЮЛ, не выясняя, ведется ли фактически такая деятельность, организации успешно доказывали в суде, что Фонд должен выбирать из фактически осуществляемых видов деятельности, ссылаясь на Постановление Президиума ВАС РФ от 5 июля 2011 года № 14943/10. Согласно позиции Президиума ВАС РФ, основной деятельностью считается деятельность, фактически осуществляемая организацией, а не просто указанная в ЕГРЮЛ.

Так, вывод в пользу страхователя сделан в Постановлении АС МО от 2 мая 2021 года № Ф05-5041/2017 по делу № А40-174139/2016. Организация выиграла спор, доказав, что осуществляла единственный вид деятельности, а ФСС не представил доказательств, из которых следует, что общество фактически осуществляло тот вид экономической деятельности, исходя из которого Фонд выбрал тариф страховых взносов.

В Постановлении Одиннадцатого арбитражного апелляционного суда от 16 февраля 2021 года № 11АП-18753/2016 по делу № А65-18430/2016 судом, кроме рассмотрения вопроса о фактически осуществляемой деятельности страхователя, во внимание были приняты незначительность просрочки документов, подтверждающих основной вид деятельности, и тот факт, что ФСС на момент вынесения решения имел информацию об основном виде деятельности организации.

Суд указал, что установление повышенного размера страхового тарифа исходя из максимального класса профессионального риска предусмотрено законодательством только для случая непредставления документов в подтверждение вида осуществляемой деятельности страхователем, осуществляющим несколько видов деятельности.

Арбитражный суд Восточно-Сибирского округа рассмотрел дело № А33-13023/2017, в котором организация в 2021 году своевременно не подтвердила основной вид деятельности в ФСС из-за болезни главного бухгалтера. В связи с этим фонд определил страховой тариф исходя из наиболее высокого класса профессионального риска из видов деятельности, указанных в ЕГРЮЛ, и установил ставку взносов по виду деятельности, которому соответствует максимальный тариф.

Организация, решив, что полученное уведомление Фонда от 24 апреля 2021 года является незаконным и нарушает ее права, обратилась в Арбитражный суд с соответствующим заявлением, поскольку причиной несвоевременного представления бумаг, подтверждающих основной вид экономической деятельности, стала временная нетрудоспособность главного бухгалтера, ответственного за представление данной отчетности в ФСС. В подтверждение вместе с пояснениями организация представила листок временной нетрудоспособности.

Арбитражный суд Восточно-Сибирского округа в постановлении от 15 февраля 2021 года № Ф02-7552/2017 по делу № А33-13023/2017 отменил решение Фонда. Ввиду того, что документы, подтверждающие вид деятельности, поступили 23 мая 2021 года, а деятельность по виду, выбранному ФСС, фактически не осуществлялась, суд сделал вывод, что указание в ЕГРЮЛ данных о разных видах деятельности не свидетельствует об их фактическом осуществлении и не исключает ведение иной работы, не указанной в ЕГРЮЛ. Уведомление ФСС об установлении повышенного класса профессионального риска в связи с непредставлением в срок документов для подтверждения основного вида деятельности было признано незаконным.

Довод Фонда об отсутствии обязанности запрашивать документы суд отклонил, поскольку Фонд должен доказать законность и обоснованность решения по установлению тарифа страховых взносов, который напрямую зависит от фактической деятельности. По мнению суда, представление документов с опозданием не является основанием для установления повышенного тарифа. Суд сделал вывод, что Фонд, реализуя свои полномочия в случае непредставления страхователем документов, при необходимости и отсутствии у него информации вправе запросить необходимые документы у страхователя.

Обратите внимание

После изменений законодательства, вступивших в силу с 2021 года, нормативно установлено, что ФСС вправе выбрать вид деятельности из тех, что содержатся в ЕГРЮЛ. Поэтому лучше не нарушать установленных сроков.

После уведомления

С начала года, пока новый тариф не установлен, взносы на травматизм нужно уплачивать по старому тарифу (п. 11 Порядка, письмо ФСС РФ от 8 февраля 2021 г. № 02-09-11/16-07-2827).

Начислять и уплачивать взносы по новому тарифу надо только после получения уведомления из ФСС. Об установленном размере тарифа взносов на текущий год ФСС уведомит компания до 1 мая (п. 5 Порядка подтверждения). Если тариф увеличен, страховые взносы нужно доплатить с начала года. При этом пени не начисляются, поскольку до подтверждения основного вида экономической деятельности страхователь и подразделения страхователя относятся к виду экономической деятельности по основному виду деятельности, подтвержденному страхователем в предыдущем финансовом году.

В период судебного разбирательства страхователь должен уплачивать взносы по установленному ФСС повышенному тарифу, поскольку, если решение суда будет в пользу организации, взносы будут признаны переплатой и их можно вернуть. Если нет, не будет переплаты и недоимки и не придется доплачивать пени.