Все расходы, которые могут быть учтены при упрощённой системе налогообложения, регламентированы в ст. 346.16 НК РФ. Во избежание ошибок при подсчёте УСН «доходы минус расходы» необходимо учитывать не только список разрешённых расходов, учитываемые в целях налогообложения, но также правила их признания. Некоторая неточность формулировок приводит к ошибкам в отчётности. Следствием таких ошибок могут быть штрафы, доначисления налога, пени.

У работодателей возникают вопросы по учёту некоторых расходов. Рассмотрим повторяющиеся ошибки при учёте расходов по системе УСН.

- Пошаговая инструкция

- Что такое материальные расходы

- Нормативное регулирование

- Норматив

- Приобретение спецодежды

- Проводки по документу

- Документальное оформление

- Как учитывать материальные расходы

- Регистрация СФ поставщика

- Проводки по документу

- Что не относится к средствам индивидуальной защиты

- Передача в эксплуатацию спецодежды

- Проводки по документу

- Документальное оформление

- См. также:

- Похожие публикации

- Поддержка бизнеса в области охраны труда

Пошаговая инструкция

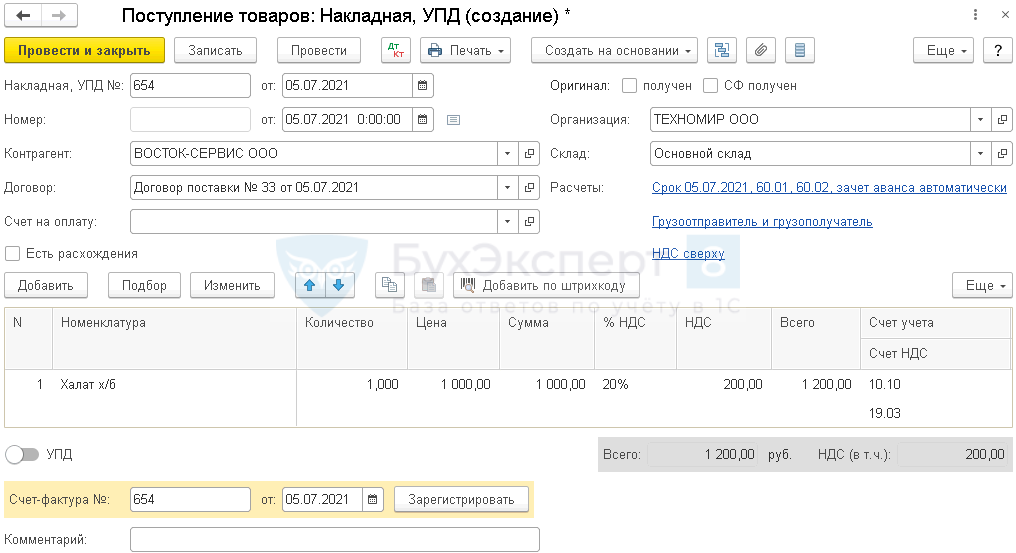

05 июля организация приобрела спецодежду: халат х/б — 1 шт. стоимостью 1 200 руб. (в т. ч. НДС 20%).

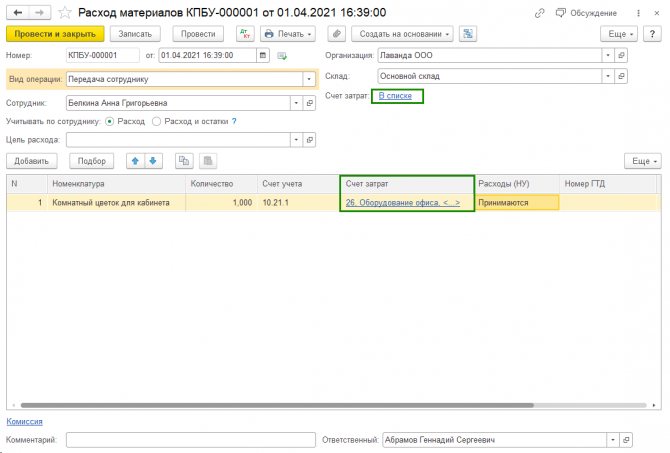

20 августа с основного склада Антоновой А. Ю. выдана спецодежда — халат х/б в количестве 1 шт.

Согласно учетной политике способ погашения спецодежды в НУ — единовременно при передаче в эксплуатацию. Затраты учитываются в составе материальных расходов малярного цеха.

Способ списания материалов по БУ и НУ установлен по средней себестоимости.

Рассмотрим пошаговую инструкцию оформления примера. PDF

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКтПриобретение спецодежды5 июля10.1060.011 0001 0001 000Принятие к учету спецодеждыПоступление (акт, накладная) — Товары (накладная)19.0360.01200200Принятие к учету НДСРегистрация СФ поставщика5 июля——1 200Регистрация СФ поставщикаСчет-фактура полученный на поступление68.0219.03200Принятие НДС к вычету——200Отражение вычета НДС в Книге покупокОтчет Книга покупокПередача в эксплуатацию спецодежды20 августа20.0110.101 0001 0001 000Передача в эксплуатацию спецодеждыПередача материалов в эксплуатациюМЦ.021 000Отражение стоимости спецодежды в эксплуатации на забалансовом счете

Читайте также: УСН Доходы минус Расходы (15%): особенности, риски и примеры расчётов

Что такое материальные расходы

Цель материальных расходов — обеспечить бизнес всем необходимым для главного: производства, продажи товаров или выполнения услуг. Вот три показательных примера:

Художник разрисовывает футболки авторскими принтами. Белые футболки, краски, кисточки, термопресс для нанесения рисунков — это материальные расходы.

Пара предпринимателей производит авторскую камбучу. Кроме чайных грибов и чая к материальным расходам относятся бутылки, подарочные коробки и стоимость доставки.

Для строительной бригады кроме досок, окон, дверей, монтажной пены к материальным расходам относится спецодежда, дрели, шуруповёрты и другие инструменты дешевле 100 тыс. ₽

Если предмет дороже 100 тыс. ₽, расходы на него не считаются материальными. Это основное средство со своими правилами учёта, которым мы посвятили отдельную статью.

Нормативное регулирование

Спецодеждой называют одежду и обувь, используемые для предотвращения или уменьшения воздействия на работников вредных или опасных производственных факторов, а также для защиты от загрязнения. Обеспечение спецодеждой сотрудников — обязанность работодателя (ст. 212 ТК РФ).

Спецодежда обязательно должна быть выдана сотрудникам, работающим (ч. 1 ст. 221, ч. 2 ст. 212 ТК РФ; п. 4, п. 8 Межотраслевых правил обеспечения работников специальной одеждой…, утв. Приказом Минздравсоцразвития от 01.06.2009 N 290н):

- на работах с вредными и (или) опасными условиями труда;

- на работах, выполняемых в особых температурных условиях;

- связанных с загрязнением.

Трудятся ли сотрудники на таких рабочих местах, определяется в ходе специальной оценки условий труда.

Подробнее Планируете провести спецоценку? Проверьте исполнителя в единой информационной системе по охране труда!

Если по условиям труда сотруднику полагается спецодежда, то при ее невыдаче на организацию налагается штраф 50 000 — 150 000 руб. в зависимости от класса риска. За повторное нарушение — от 100 000 до 200 000 руб. или приостановление деятельности до 90 суток (п. 1, п. 4, п. 5 ст. 5.27.1 КоАП).

В зависимости от стоимости и срока службы спецодежды ее учитывают:

- БУ (п. 3 ФСБУ 5/2019): если срок службы спецодежды 12 месяцев и меньше, стоимость спецодежды можно включить в состав материальных запасов полностью в момент передачи ее в эксплуатацию;

- если срок службы спецодежды более 12 месяцев, она учитывается как основные средства;

- в составе материальных расходов: стоимость спецодежды включается в состав расходов полностью в момент передачи ее в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ);

Норматив

Конечно, выдавать спецодежду и другие средства защиты направо и налево не получится, существуют нормативы. Они определяются несколькими основными документами (типовые нормы), утвержденными:

- Постановлением Минтруда №70 от 31.13.97 (по теплой одежде).

- Приказом Минтруда №997н от 09.12.14 (общие).

- Приказом Минздравсоцразвития №297 от 20.04.06 (сигнальная одежда).

В отдельных отраслях также существуют собственные законодательные акты, поэтому в первую очередь нужно проверить, нет ли их для вашего вида деятельности, а затем обращаться к общим. Допускается установление собственных норм, естественно, только если это улучшает положение работников и повышает защищенность.

Если открыть Приказ №997, то видно, что указывается количество СИЗ и спецодежды на годовой период, но иногда это не конкретное число, а загадочная фраза «до износа». Что она означает: списываем такое средство в любое время, когда оно придет в негодность? И да и нет. Для начала все-таки придется обратить внимание на инструкцию, прилагаемую к изделию, в ней должен быть срок службы, на него и стоит ориентироваться (установить в ЛНА).

Конечно, если, например, рабочие ботинки будут испорчены раньше, их также необходимо будет заменить. Работник вправе отказаться приступать к работе, если ему не предоставлены средства защиты (а значит, не соблюдена техника безопасности), при этом время простоя придется оплатить по полной ставке.

Кстати! СИЗ должны быть сертифицированы и иметь соответствующую декларацию, в противном случае их использование на предприятии недопустимо.

Для списания непригодных к эксплуатации защитных средств составляется акт, который подписывает специальная комиссия. В отдельных случаях придется определять уровень износа раньше срока, например, если сотрудник уволился, а сдать спецодежду (и не только) не удосужился и оставил себе. В этом случае производим расчет исходя из продолжительности использования.

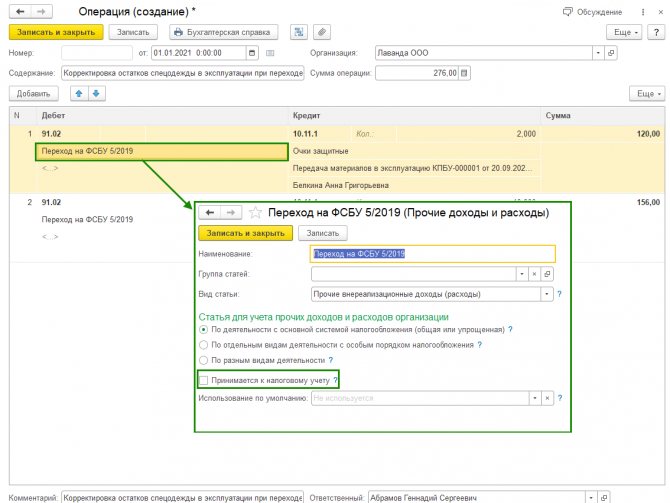

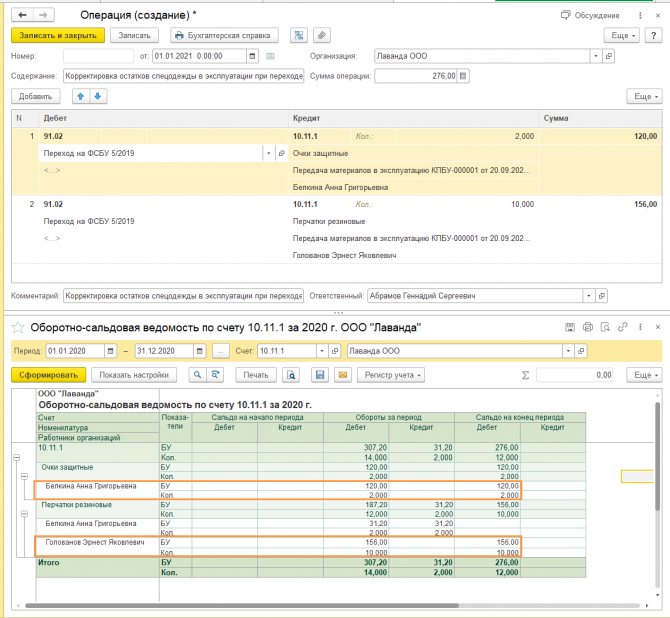

Пример: Монтеру Сидорову был выдан специальный костюм — комбинезон и куртка — со сроком износа 1 год. Сотрудник уволился через 4 месяца, не возвратив одежду. Необходимо рассчитать степень изношенности костюма. Принимаем срок 12 месяцев за 100%, тогда 4 месяца — это 33,33%. Получается, процент износа составляет чуть больше тридцати трех процентов.

Обратите внимание! Если работодатель передает спецодежду уволенному работнику, то это натуральный доход, по которому необходимо удержать НДФЛ. Если сделать это невозможно, нужно направить соответствующую справку формы 2-НДФЛ в ФНС.

Некоторые средства нуждаются в прохождении особой периодической процедуры – поверки. В ее результате проводятся специальные испытания (например, это касается диэлектрических перчаток), устанавливается пригодность к дальнейшему использованию.

Приобретение спецодежды

Спецодежда на складе учитывается на счете 10.10 «Специальная оснастка и специальная одежда на складе» по фактической себестоимости ее приобретения (заготовления) или учетным ценам (план счетов 1С).

В БУ фактическая себестоимость спецодежды формируется по сумме фактических затрат на приобретение. НДС не включается в ее фактическую стоимость (пп. «б» п. 3, п. п. 9, 10, пп. «а» п. 11, пп. «а» п. 12 ФСБУ 5/2019).

В НУ фактическая стоимость спецодежды определяется также исходя из цен ее приобретения (без учета входного НДС и акцизов) и иных затрат на приобретение (п. 2 ст. 254 НК РФ). Но если она используется в деятельности, не облагаемой НДС, то входящий НДС включается в ее фактическую стоимость (пп. 1 п. 2. ст. 170 НК РФ).

Оприходование спецодежды отражайте документом Поступление (акты, накладные, УПД) вид операции Товары (накладная, УПД) в разделе Покупки — Поступление (акты, накладные, УПД).

В табличной части укажите наименование спецодежды из справочника Номенклатура (Вид номенклатуры — Спецодежда), поступившей в организацию, ее количество и стоимость.

Читайте также: Как учитывать суммы НДС при списании дебиторской задолженности?

Изучить подробнее:

- типовая схема приобретения материалов в 1С

- нюансы заполнения каждого поля и графы в путеводителе

Проводки по документу

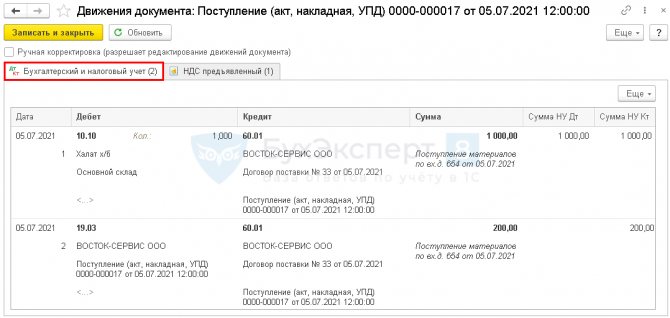

Документ формирует проводки:

- Дт 10.10 Кт 60.01 — спецодежда принята к учету;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. по оприходованию спецодежды. В 1С используется Приходный ордер по форме М-4.

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная, УПД). PDF

Как учитывать материальные расходы

Соблюдайте общие требования для расходов: они должны быть экономически обоснованными и подтверждаться документами. Обязательно сохраняйте чеки, накладные и акты — часто налоговая запрашивает их вместе с КУДиР.

Порой необходимы и другие подтверждения. Например, руководитель цеха по производству дверей купил сотрудникам сотовые телефоны: 8 штук по 7 тыс. ₽. Налоговая пытается убрать их из расходов: сомневается, что они необходимы для бизнеса. Предприниматель отвечает: телефоны нужны, потому что работа разных отделов зависит друг от друга, им приходится постоянно обсуждать сроки и другие моменты. И прикладывает вместе с чеками и актами:

— приказ и соглашение о выдаче телефонов,

— договор о материальной ответственности с сотрудником,

— договор о корпоративной сотовой связи с провайдером,

— отчёты с распечаткой звонков за месяц.

В спорных случаях такая предусмотрительность поможет избежать доначисления налога. Поэтому, если вы сомневаетесь, можно ли учитывать затраты в материальных расходах, лучше проконсультироваться с бухгалтером и подумать, как подстраховаться.

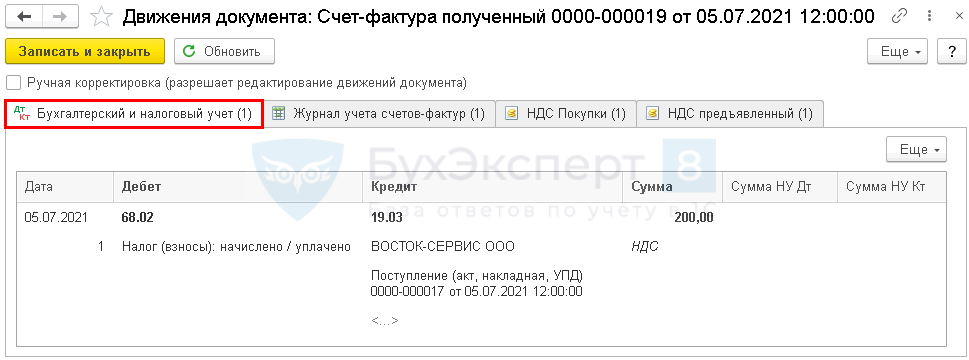

Регистрация СФ поставщика

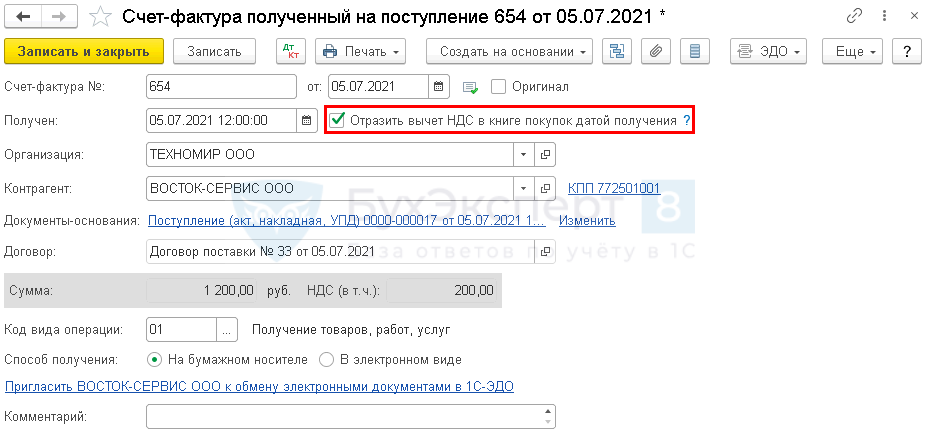

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- спецодежда приобретена для работников, участвующих в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- спецодежда принята к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акты, накладные, УПД) и нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД):

- Код вида операции — «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — Книга покупок. PDF

Что не относится к средствам индивидуальной защиты

Со спецодеждой иногда путают униформу или обмундирование. Ошибочно относить их к СИЗ, поскольку они несут совершенно иные функции. К примеру, военная форма имеет знаки отличия по званиям, а униформа продавца обычно имеет определенные цвета, ассоциирующиеся с конкретной сетью магазинов.

Кстати! На спецодежду можно наносить логотип (название компании), это не меняет ее изначального предназначения.

Есть и некоторые спорные предметы, например, головные уборы. Некоторые из них (каски, теплые шапки) однозначно относятся к защите. А как быть с обычными? Кепка от солнца при работе в дневное время на улице относится к СИЗ?

Даже нормативные акты в отдельных случаях оставляют свободу для фантазии. В Методических указаниях № 997н для маляра (п. 40 в списке) предусмотрен головной убор, а вот его вид не уточняется. Не запрещено установить собственные варианты, попробуйте «подогнать» их под отраслевые нормативы, обосновать применение именно такого спецсредства.

Правда, в этом случае могут возникнуть проблемы со списанием расходов в налоговом учете, ведь традиционно, если существует официальная база с четко определенными границами (как в данном случае), то ФНС ориентируется в первую очередь на нее. Отступление – повод для сомнений налоговой службы в оправданности расходов и уменьшения налоговой базы.

Читайте также: ФСБУ 6/2020 — новый порядок учета основных средств

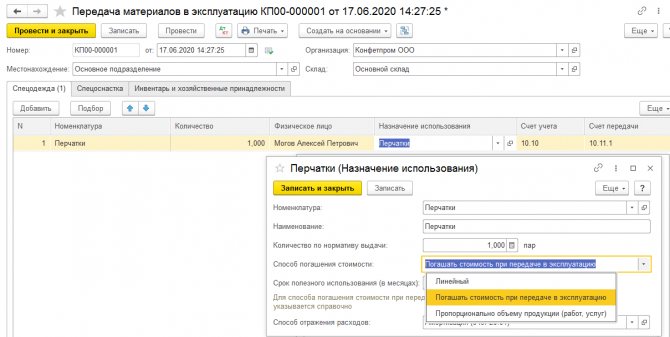

Передача в эксплуатацию спецодежды

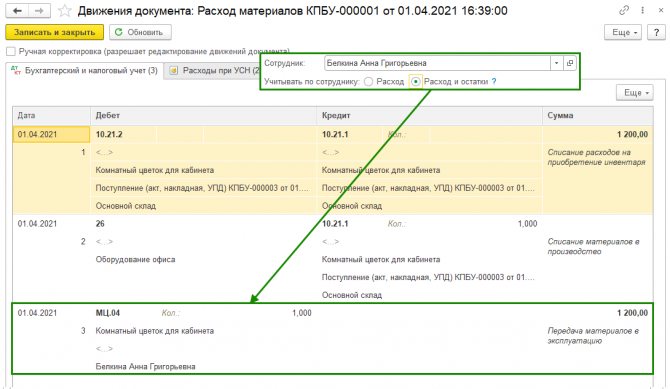

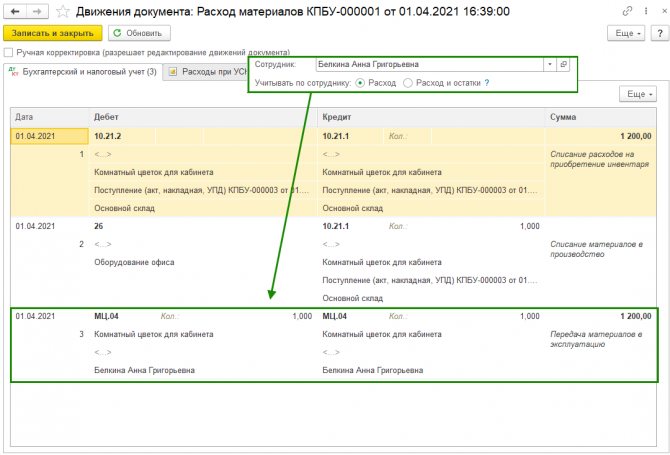

В целях обеспечения сохранности спецодежды в эксплуатации необходимо организовать ее учет на забалансовом счете МЦ.02 «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019, План счетов 1С).

Способ оценки материалов (в т. ч. спецодежды) при их выбытии устанавливается организацией самостоятельно в учетной политике по (п. 36 ФСБУ 5/2019) и (п. 8 ст. 254 НК РФ) путем выбора его из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

Для автоматизации списания стоимости спецодежды в учетной политике 1С (Главное — Настройки — Учетная политика) устанавливается единый способ оценки материалов в БУ и НУ и следовательно, такой способ должен быть закреплен в учетной политике по БУ и НУ.

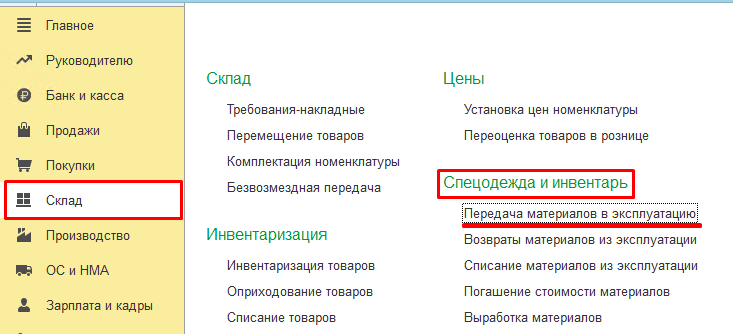

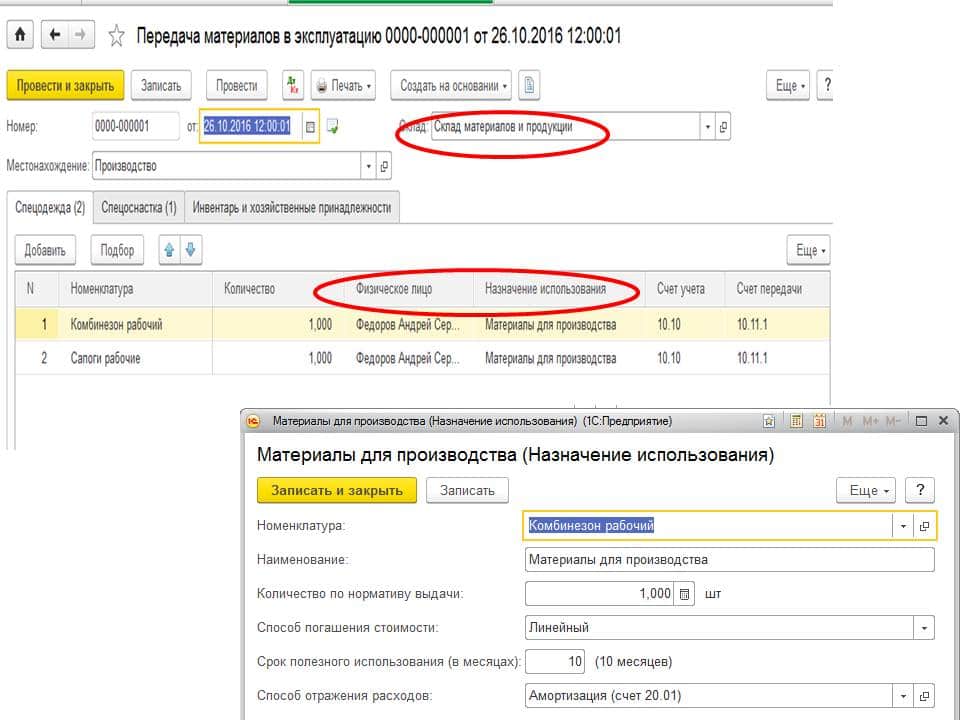

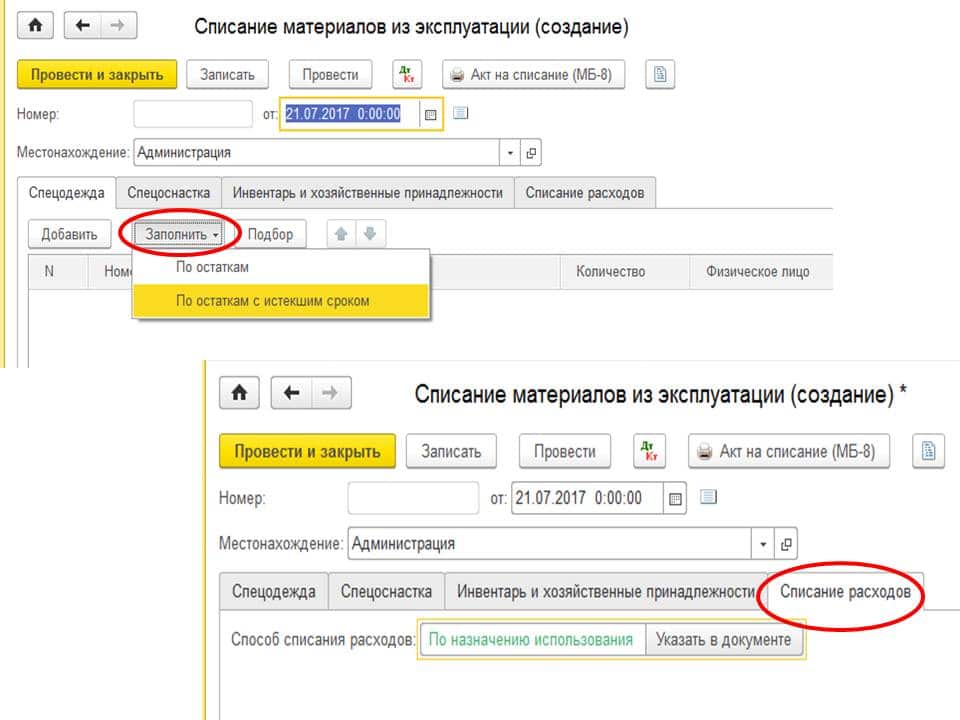

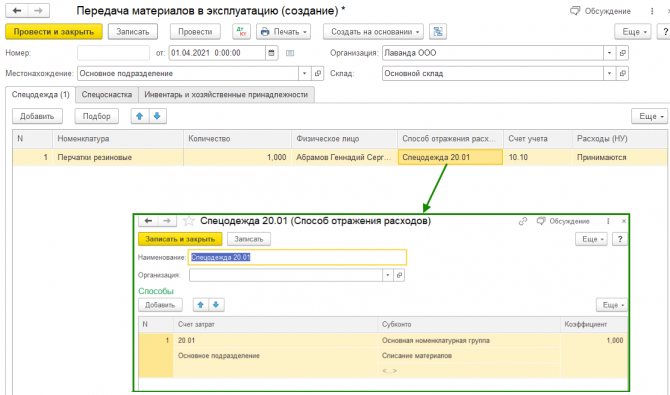

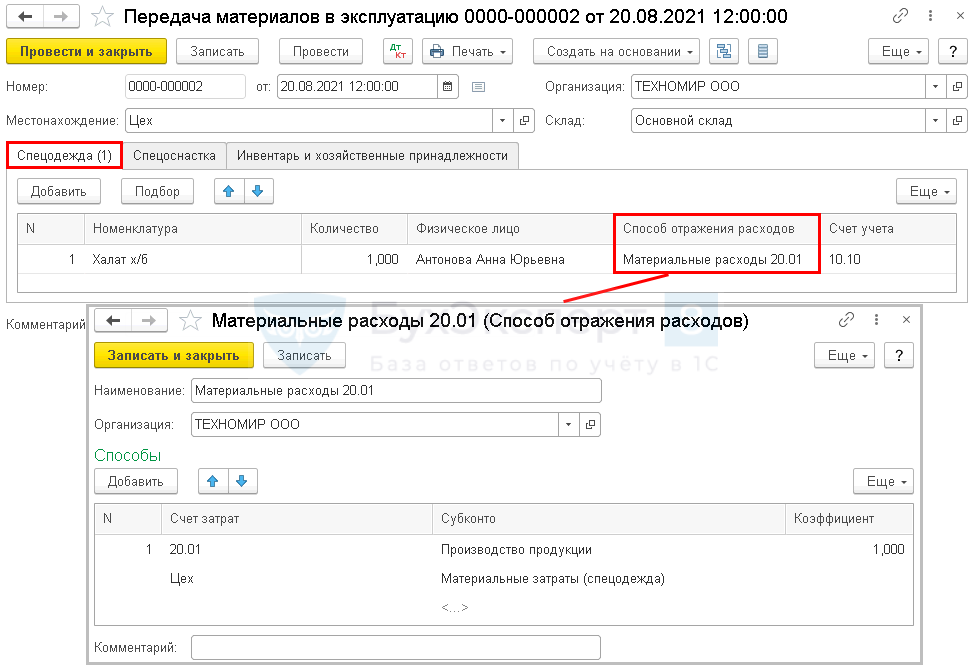

Выдайте спецодежду документом Передача материалов в эксплуатацию на основании Поступление (акт, накладная, УПД) (или в разделе Склад — Передача материалов в эксплуатацию).

Заполните вкладку Спецодежда передаваемой спецодеждой:

- Физическое лицо — работник, получивший спецодежду.

В нашем примере затраты на приобретение и использование спецодежды учитываются в составе прямых расходов на производство продукции.

- Способ отражения расходов — способ учета затрат на приобретение спецодежды, выбирается из справочника Способ отражения расходов: Счет затрат — 20.01 «Основное производство»;

- Статьи затрат — статья затрат по которой будут накапливаться расходы. Выбирается из справочника Статьи затрат, Вид расхода — Материальные расходы.

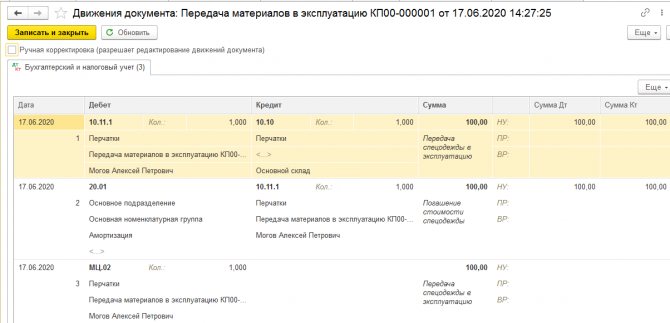

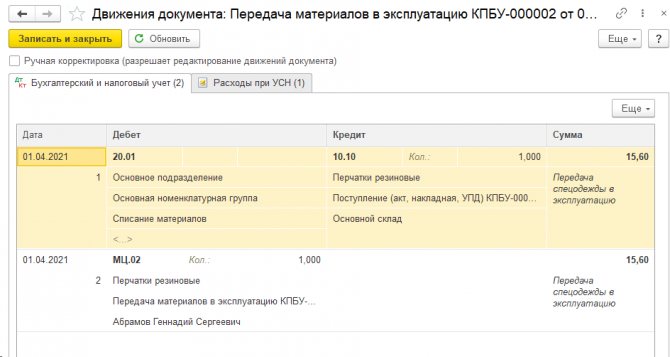

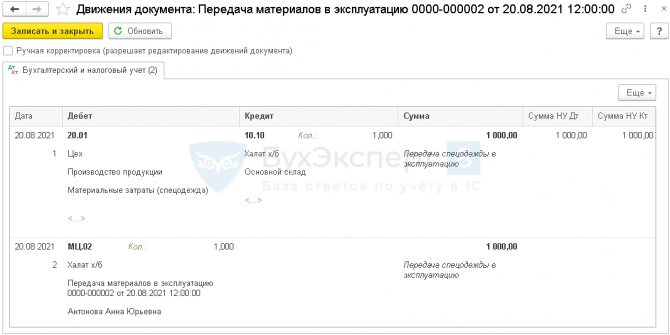

Проводки по документу

Документ формирует проводки:

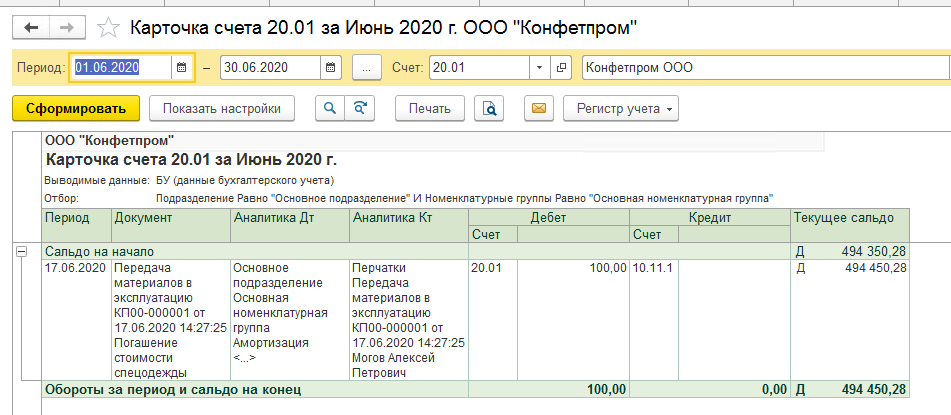

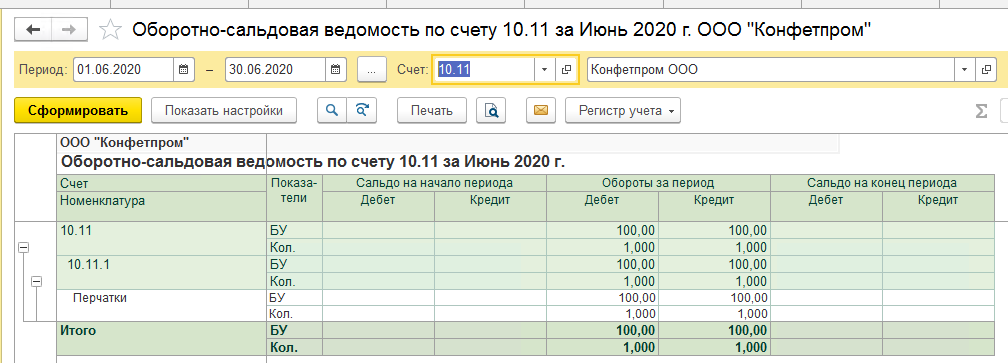

- Дт 20.01 Кт 10.10 — передана спецодежда в эксплуатацию;

- МЦ.02 — стоимость спецодежды в эксплуатации отражена за балансом.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. по передаче спецодежды в эксплуатацию. В 1С используется Ведомость учета выдачи спецодежды (МБ-7).

Бланк можно распечатать по кнопке Печать – Ведомость учета выдачи (МБ-7) документа Передача материалов в эксплуатацию. PDF

См. также:

- Поступление спецодежды и передача ее в эксплуатацию

- Учет спецодежды в 1С 8.3: пошаговая инструкция

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Поступление спецодежды и передача ее в эксплуатацию до 2021 года Учет спецодежды в 1С 8.3 полностью автоматизирован. Рассмотрим подробно каждый…

- Поступление и передача в эксплуатацию спецодежды с 2021 в 1С Здравствуйте. Оприходование и выдача сотруднику спецодежды со сроком ПИ свыше…

- Передача спецодежды в эксплуатацию. Добрый день! При проведении операции передача спецодежды в эксплуатацию (выбран…

- Передача в эксплуатацию спецодежды в 1С БП 8.3 С 2021 года списание происходит по новой схеме. Все заполняем,…

Поддержка бизнеса в области охраны труда

В последние годы в моде оказание поддержки малому бизнесу. Признаюсь, мне кажется, не всегда эта поддержка и правда таковой является, а плюс в одном месте дает минус в другом. Есть и вполне работающие программы, хотя для небольших организаций они обычно особого бонуса не несут, но упомянуть их необходимо.

ФСС позволяет при соблюдении определенных условий приобрести СИЗ за счет фонда. Это так называемое финансирование мер по сокращению производственного травматизма и предупреждения профессиональных заболеваний. Правда есть несколько ключевых моментов:

- Компенсации подлежат средства защиты только производства России.

- Участники пилотного проекта (а это пока далеко не все регионы) могут возместить согласованный с фондом размер расходов, остальные ограничены начисленными взносами на травматизм.

- Необходимо собрать подтверждающий пакет документов.

Обратите внимание! Возмещаются также затраты на обучение руководителя (иных ответственных лиц, перечисленных в п. 3 Правил финансового обеспечения предупредительных мер, утверждены Приказом Минтруда №580н от 10.12.2012).

Подробности, включая бухгалтерские проводки по операциям, вы найдете в статье «Как осуществляется и учитывается покупка СИЗ за счет ФСС».

Размер взносов на травматизм очень невысокий, иногда в рублях за год это всего несколько тысяч для компаний, у которых нет высокого риска травматизма или большого количества работников. Поэтому обращение за возмещением не особенно популярно у предпринимателей.