- Невыполнение госзадания.

- Возврат субсидии: проводки

- Досрочное прекращение выполнения госзадания.

- Признание доходов будущих периодов и возврат субсидии в связи с невыполнением задания

- Не подтверждена потребность в остатках.

- Условия возврата

- Выявлены нарушения в порядке использования субсидий.

- Процедура возмещения субсидий в бюджет

- Учет субсидий, предоставляемых учреждению

- ВОЗВРАТ НЕИСПОЛЬЗОВАННЫХ ОСТАТКОВ СУММ СУБСИДИЙ

- НЕВЫПОЛНЕНИЕ ЗАДАНИЯ УЧРЕДИТЕЛЯ

- ВОЗВРАТ НЕИЗРАСХОДОВАННОГО ОСТАТКА СУММ ЦЕЛЕВЫХ СУБСИДИЙ

- ВОЗВРАТ ОСТАТКА СУММ ЦЕЛЕВОЙ СУБСИДИИ В СЛУЧАЕ ВЫЯВЛЕНИЯ НАРУШЕНИЙ ПО РАСХОДОВАНИЮ СРЕДСТВ

- Комментарии

- Государственная помощь

- Бухучет

Невыполнение госзадания.

В соответствии с п. 6 ст. 69.2 БК РФ государственное (муниципальное) задание является невыполненным в случае недостижения (превышения допустимого (возможного) отклонения) показателей, характеризующих объем и качество оказываемых государственных (муниципальных) услуг (выполняемых работ).

В пункте 46 Положения № 640[1] предусмотрен следующий порядок возврата субсидии при невыполнении госзадания:

- Если на основании отчета о выполнении госзадания показатели объема, указанные в отчете, меньше показателей, установленных в госзадании (с учетом допустимых (возможных) отклонений), то средства субсидии подлежат перечислению в бюджет в объеме, соответствующем недостигнутым показателям, и учитываются в порядке, определенном для учета сумм возврата дебиторской задолженности.

- Расчет объема субсидии, подлежащей возврату в бюджет, осуществляется с применением нормативных затрат на оказание государственных услуг (выполнение работ) по форме, предусмотренной соглашением о предоставлении субсидии. Примерная форматакого расчета приведена в приложении 2 к Типовой форме соглашения о предоставлении субсидии федеральному бюджетному или автономному учреждению на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ), утвержденной Приказом Минфина РФ от 31.10.2016 № 198н.

- Федеральные бюджетные или автономные учреждения обеспечивают возврат в федеральный бюджет субсидии в объеме недостигнутых показателей не позднее 1 мая текущего финансового года.

При расчете объема субсидии, подлежащей возврату, необходимо учитывать следующее:

- формулы для расчета объема остатков субсидии, образовавшихся в связи с недостижением показателей госзадания и подлежащих возврату в бюджет, приведены в Письме Минфина РФ от 05.02.2016 № 02‑01‑09/5870;

- объем субсидии по госзаданию, подлежащей возврату в бюджет, определяется на основании значений нормативных затрат на оказание государственной услуги (выполнение работы) и невыполненного объема госзадания по каждой государственной услуге (работе). Кроме того, при расчете следует учитывать возможные отклонения показателей, в пределах которых госзадание считается выполненным (Письмо Минфина РФ от 11.04.2016 № 02‑01‑09/20628);

- если фактический объем отдельных оказанных услуг (выполненных работ) выше, чем это предусмотрено в госзадании, то сумма превышения не учитывается при расчете объема остатка субсидии, подлежащего возврату в бюджет (Письмо Минфина РФ от 12.04.2016 № 02‑01‑09/20629).

В бухгалтерском учете возврат остатков субсидии отражается следующими бухгалтерскими записями (п. 150, 158, 133 Инструкции № 174[2], п. 178, 180, 161 Инструкции № 183н[3]):

Содержание операции Дебет Кредит Начислена бюджетными (автономными) учреждениями задолженность по возврату в доход бюджета остатков субсидий на госзадание, образовавшихся в связи с недостижением установленных госзаданием показателей, характеризующих объем государственных (муниципальных) услуг (работ), на основании отчета о выполнении госзадания 4 401 40 131 4 303 05 731 Погашена задолженность по возврату остатков субсидии 4 303 05 831 4 201 11 610

8

Согласно государственному заданию, утвержденному для ГБУ «Физкультурно-оздоровительный комплекс», количество привлеченных лиц должно составить 1 100 человек (показатель, характеризующий объем государственной работы «Организация и проведение спортивно-оздоровительной работы по развитию физической культуры и спорта среди различных групп населения») с учетом возможного отклонения в 10 %. Утвержденный объем нормативных затрат на выполнение такой работы равен 337 700 руб. (307 руб. – затраты на единицу работы на одно привлеченное лицо). Фактический объем работы согласно отчету о выполнении госзадания составил 900 человек.

По другим государственным услугам (работам), включенным в госзадание, показатели, характеризующие объем и качество услуг (работ), достигнуты полностью. Возврат средств в бюджет осуществляется за счет общего объема остатков субсидии на госзадание, возникшего по окончании года и составляющего 50 000 руб.

Рассчитаем объем субсидии, подлежащей возврату в связи с недостижением показателей, установленных в госзадании.

Для начала определим возможное отклонение показателя по выполняемой работе, в пределах которого госзадание считается выполненным. Оно составляет 110 чел. (1 100 чел. x 10 %). С учетом возможного отклонения невыполненный объем государственной работы равен 90 чел. (1 100 ‑ 110 ‑ 900).

Исходя из нормативных затрат на одно привлекаемое лицо учреждению спорта необходимо вернуть в бюджет 27 630 руб. (90 чел. x 307 руб./чел.).

Содержание операции Дебет Кредит Сумма, руб. Начислена задолженность по возврату субсидии на госзадание в связи с недостижением установленных показателей 4 401 40 131 4 303 05 731 27 630 Погашена задолженность за счет общего остатка субсидии на госзадание 4 303 05 831 4 201 11 610

Забалансовый счет 18 (статья 610 КОСГУ*)

27 630

* Статья применяется в соответствии с п. 14.1 Порядка № 209н[4].

Разницу между общим неиспользованным остатком субсидии на госзадание и остатком, образовавшимся в связи с недостижением показателей госзадания, в сумме 22 370 руб. (50 000 ‑ 27 630) учреждение вправе использовать в очередном году в соответствии с планом финансово-хозяйственной деятельности.

Возврат субсидии: проводки

Если компания перестала удовлетворять условиям предоставления субсидии, ее могут обязать вернуть остаток полученных денежных средств или всю госпомощь. Если речь идет о субсидии, полученной в текущем году, то компания должна сторнировать все проводки, связанные с поступлением и использованием бюджетных средств, за исключением проводки по получению субсидии. Возврат денег отражают с помощью проводки.

ОперацияДебетКредитВозврат средств по субсидииСчет 76Счета 51 (08, 10)

Если компания должна вернуть денежные средства, полученные в предыдущие годы, то в части средств, предоставленных на финансирование капвложений, потребуются следующие проводки.

ОперацияДебетКредитОтражена задолженность, связанная с возвратом госпомощиСчет 86Счет 76Восстановлены средства целевого финансирования в размере начисленной амортизацииСчет 91-2Счет 86Восстановлено целевое финансирование на несписанную сумму доходов будущих периодовСчет 98-2Счет 86

В части денежных средств, полученных на текущие расходы, нужны следующие проводки.

ОперацияДебетКредитОтражена задолженность, связанная с возвратом госпомощиСчет 86Счет 76Восстановлены средства целевого финансирования в размере фактически понесенных расходовСчет 91-2Счет 86

Досрочное прекращение выполнения госзадания.

Согласно п. 41 Положения № 640 при досрочном прекращении выполнения государственного задания неиспользованные остатки субсидии в размере, соответствующем показателям, характеризующим объем неоказанных государственных услуг (невыполненных работ), подлежат перечислению в установленном порядке бюджетными или автономными учреждениями в бюджет и учитываются в порядке, предусмотренном для учета сумм возврата дебиторской задолженности.

Основания досрочного прекращения выполнения госзадания отражаются в самом госзадании (п. 1 ст. 69.2 БК РФ). К ним относятся:

- ликвидация учреждения;

- принятие в установленном порядке решения о реорганизации учреждения, в результате которой учреждение прекращает свою деятельность в качестве юридического лица;

- перераспределение полномочий, повлекшее исключение из компетенции учреждения полномочий по оказанию государственной услуги (выполнению государственной работы);

- изменение действующих нормативных правовых актов, в результате которого дальнейшее выполнение государственного задания будет противоречить указанным актам;

- возникновение (выявление) в ходе выполнения государственного задания обстоятельств, не позволяющих его выполнить по не зависящим от учреждения причинам;

- некачественное выполнение государственного задания или нарушение условий такого задания;

- иные случаи, предусмотренные законодательством РФ.

По нашему мнению, в бухгалтерском учете операции по возврату в бюджет неиспользованных средств субсидии отражаются аналогично возврату субсидии при невыполнении госзадания.

3

Читайте также: Своевременное попадание расходов на приобретение товаров в КУДиР

При досрочном прекращении выполнения госзадания в связи с реорганизацией бюджетного или автономного учреждения неиспользованные остатки субсидии подлежат перечислению соответствующим бюджетным и автономным учреждениям, являющимся правопреемниками (п. 41 Положения № 640).

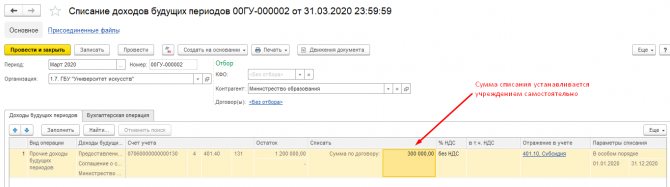

Признание доходов будущих периодов и возврат субсидии в связи с невыполнением задания

1. Признание доходов будущих периодов по субсидии доходами текущего финансового года предусмотрено в меню «Услуги, работы, производство»

–

«Долгосрочные договоры. Аренда»

документом

«Списание доходов будущих периодов»

.

На основании документа формируются следующие бухгалтерские записи:

ДТ 4.401.40.131 – КТ – 4.401.10.131

Списание доходов будущих периодов производится на основании Отчета о выполнении государственного задания. Но в случае, если при формировании отчета о выполнении государственного задания в определенный срок, учреждению не представляется возможности отразить показатели доходов (расходов) текущего финансового года, незавершенных расчетов по субсидии в качестве событий после отчетной даты, тогда результат по использованию субсидии отражается на основании Извещения (ф. 0504805). Извещение формирует учреждение, получившее субсидию, и направляет учредителю в установленный им срок. На сайте Минфина РФ в разделе «Бухгалтерский учет и бухгалтерская (финансовая отчетность)» размещены шаблон извещения, примеры заполнения извещения.

Однако, формирование извещения не снимает обязанность учреждения предоставлять отчет о выполнении задания. Результатом рассмотрения отчета могут быть корректировки тех показателей, которые были сформированы ранее на основании извещения. В такой ситуации учредитель направит учреждению извещение с корректирующим бухгалтерскими записями и данные записи будут подлежат отражению в том году, в котором было принято решение о корректировке расчетов по субсидии.

2. Возврат субсидии в связи с невыполнением государственного задания отражается в меню «Учет и отчетность»

документом

«Операция бухгалтерская»

на основании предоставленного отчета о выполнении государственного задания или извещения (ф. 0504805):

ДТ 4.401.40.131 – КТ 4.303.05.731

На основании платежного поручения документом «Кассовое выбытие» необходимо отразить возврат в бюджет субсидии прошлого года, соответствующий невыполненному заданию:

ДТ 4.303.05.731 – КТ 4.201.11.610

Не подтверждена потребность в остатках.

В силу п. 9 Порядка № 59[5] не использованные в текущем финансовом году остатки целевой субсидии, предоставленной бюджетным (автономным) учреждениям Минспорта, подлежат перечислению в федеральный бюджет в соответствии с Порядком № 82н[6]. Вместе с тем такие остатки могут быть израсходованы учреждением в очередном финансовом году на те же цели при принятии Минспортом решения о наличии потребности в остатках целевой субсидии, согласованного с Минфином.

Согласно Порядку № 82н неиспользованные остатки целевых субсидий, в отношении которых органами, осуществляющими функции и полномочия учредителя, не принято решение о наличии потребности в направлении их на те же цели в текущем финансовом году, подлежат взысканию.

Читайте также: Особенности определения выручки от реализации ценных бумаг

В целях подтверждения потребности в остатках целевой субсидии бюджетное (автономное) учреждение не позднее 20 мая текущего финансового года представляет в территориальный орган Федерального казначейства (ОФК), в котором ему открыт отдельный лицевой счет для учета операций с целевыми субсидиями, утвержденные учредителем сведения об операциях с целевыми субсидиями на 20__ г. (ф. 0501016) с указанием разрешенного к использованию остатка целевых средств.

В случае если до указанной даты учреждением не будут представлены названные сведения, территориальный ОФК не позднее десятого рабочего дня после 1 июня текущего финансового года осуществляет взыскание остатков целевых субсидий путем их перечисления на счет, открытый на балансовом счете 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации», для последующего перечисления остатков в доход федерального бюджета.

С учетом вышеприведенного порядка взыскания остатков целевых субсидий учреждению, не подтвердившему потребность в них, целесообразно перечислить такие остатки в бюджет и не ждать списания средств принудительно.

Рассмотрим порядок отражения возврата целевой субсидии на примере.

9

Училищу олимпийского резерва (бюджетное учреждение) на основании соглашения, заключенного с учредителем, в текущем году из бюджета предоставлена целевая субсидия на выплату стипендий в сумме 500 000 руб. Исходя из отчета сумма подтвержденных расходов за счет целевой субсидии составила 483 000 руб. Неиспользованный остаток субсидии в размере 17 000 руб. учреждение возвратило:

- в конце текущего года;

- в начале следующего года.

В бухгалтерском учете данные операции отражены следующим образом:

Содержание операции Дебет Кредит Сумма, руб. Начислены доходы в виде целевой субсидии на основании заключенного соглашения 5 205 52 561 5 401 40 152 500 000 Поступила целевая субсидия на отдельный лицевой счет 5 201 11 510 5 205 52 661 500 000 Забалансовый счет 17 (подстатья 152 КОСГУ) Начислены расходы на выплату стипендий 5 401 20 296 5 302 96 737 483 000 Перечислены стипендии на банковские карты студентов училища 5 302 96 837 5 201 11 610 483 000 Забалансовый счет 18 (подстатья 296 КОСГУ) Начислен доход текущего финансового года по предоставленной субсидии в соответствии с отчетом о расходовании целевых средств 5 401 40 152 5 401 10 152 483 000 Возврат субсидии в бюджет в конце текущего года Начислена задолженность по возврату в доход бюджета остатков неизрасходованных средств субсидии 5 401 40 152 5 205 52 661 17 000 Возвращены неиспользованные остатки целевой субсидии 5 205 52 561 5 201 11 610

Забалансовый счет 17 (подстатья 152 КОСГУ)

17 000 Возврат субсидии в бюджет в начале следующего года Начислена задолженность по возврату в доход бюджета остатков неизрасходованных средств субсидии 5 401 40 152 5 303 05 731 17 000 Возвращены неиспользованные остатки целевой субсидии 5 303 05 831 5 201 11 610

Забалансовый счет 18 (статья 610 КОСГУ)

17 000

При подтверждении потребности в остатках субсидии перечисленные средства поступают на счет учреждения либо списывается задолженность перед бюджетном (если средства не перечислялись в бюджет). В бухгалтерском учете данные операции отразятся следующими проводками:

Содержание операции Дебет Кредит Средства субсидии были возвращены в бюджет до момента принятия решения о подтверждении потребности в их использовании Поступили на лицевой счет учреждения неиспользованные средства субсидии 5 201 11 510

Забалансовый счет 17 (статья 510 КОСГУ)

5 205 52 661

5 205 62 661

Средства субсидии не перечислялись в бюджет до момента принятия решения о подтверждении потребности в их использовании Списана задолженность по возврату остатков субсидии в бюджет 5 303 05 831 5 205 52 661

5 205 62 661

Условия возврата

Даты возврата средств и порядок реализации этой операции утверждаются региональными и местными нормативными актами. Схема определения объема денег, подлежащих взысканию, представлена несколькими этапами:

- До 1 июля в следующем финансовом годовом периоде за учреждением закреплена обязанность представлять в отделение казначейства, в котором открыт для целевого финансирования лицевой счет, форму 0501016. Этот документ отражает информацию об операциях, производимых в рамках освоения средств целевого субсидирования. Отчет утверждается органом, обладающим функциями и набором прав учредителя. Суммы, допущенные к освоению в следующем финансовом периоде на прежние цели, указываются в графе 6. Приводимые числовые значения должны быть предварительно согласованы с учредителем.

- При отсутствии в казначействе по состоянию на вечер 30 июня отчета формы 0501016 от конкретного учреждения с его лицевого счета остатки субсидий переводятся в бюджет. Дата совершения операции будет соответствовать первому рабочему дню в июле.

Проверка целевого использования средств субсидирования нужна государственным структурам для своевременного выявления нарушителей бюджетного процесса и остановки их незаконной деятельности на начальном этапе. Для решения этой задачи и предотвращения финансовых махинаций применяется система контрольных проверок. Одним из ее элементов является акт проверки на соответствие направлений расходования средств заявленным целям.

В проверочных актах указывается комплекс данных:

- обоснование необходимости инициации проверочных мероприятий;

- тематика проверки;

- круг вопросов, ответы на которые должны найти проверяющие лица;

- сведения, идентифицирующие инспекторов, проводящих контрольные действия;

- общая информация об организации, получившей целевое финансирование в форме субсидии, деятельность которой нуждается в проверке;

- перечисляются документы, послужившие основанием для выделения бюджетных ресурсов конкретному предприятию;

- нормативная база;

- направления трат, которые были согласованы с органом, выплачивающим деньги по субсидии в пользу учреждения-получателя;

- список фактических расходов по субсидии;

- сопоставление целей, заявленных на этапе согласования необходимости выделения финансирования, с направлениями произведенных по факту расходов;

- оценка эффективности осуществленных мероприятий;

- признание использования денег целевым или нецелевым.

При обнаружении нарушений в форме нецелевого расходования бюджетного ресурса на должностных и юридических лиц будет наложено административное наказание по ст. 15.14 КоАП РФ. Выделенную ранее субсидию учреждение должно будет вернуть в бюджет, предоставивший деньги. Возврату подлежит не только сумма остатка, но и те средства, которые были потрачены с нарушением условий соглашения.

Выявлены нарушения в порядке использования субсидий.

Нарушения выявляются по результатам последующего государственного (муниципального) финансового контроля. В качестве основного нарушения, как правило, выступает нецелевое использование субсидий.

Целевые субсидии должны быть использованы в строгом соответствии с целями их предоставления, обозначенными в соответствующих соглашениях. Контроль за использованием целевых субсидий могут осуществлять учредители, а также органы государственного (муниципального) финансового контроля, к которым относятся:

- Счетная палата РФ, контрольно-счетные органы субъектов РФ и муниципальных образований – органы внешнего государственного (муниципального) финансового контроля;

- Федеральное казначейство, органы государственного (муниципального) финансового контроля, являющиеся соответственно органами (должностными лицами) исполнительной власти субъектов РФ, местных администраций, – органы внутреннего государственного (муниципального) финансового контроля.

Кроме того, за нецелевое использование средств субсидии (то есть направление средств, полученных из бюджета бюджетной системы РФ, на цели, не соответствующие целям, определенным соглашением) бюджетное (автономное) учреждение может быть привлечено к административной ответственности, предусмотренной ст. 15.14 КоАП РФ (Письмо Федерального казначейства от 10.08.2017 № 07‑04‑05/09-665).

В бухгалтерском учете бюджетного (автономного) учреждения операции по возврату в бюджет средств целевой субсидии в случае выявления нарушений по результатам контрольных мероприятий отразятся следующими бухгалтерскими записями (п. 152, 93 Инструкции № 174н, п. 180, 96 Инструкции № 183н):

Содержание операции Дебет Кредит Начислена задолженность учреждения по возврату в доход бюджета остатков неиспользованных субсидий на иные цели в случае выявления по результатам последующего государственного (муниципального) финансового контроля нарушений порядка использования указанных субсидий 5 401 10 152 (162)

5 401 10 152 (162)

5 303 05 731 Погашена задолженность по возврату остатков субсидии 5 303 05 831 5 201 11 610

Процедура возмещения субсидий в бюджет

Субсидии, выделенные для реализации плана по госзаданию, могут быть израсходованы по результатам года частично. Остаток средств направляется обратно в бюджет или переносится на новый финансовый год. Для продления срока пользования деньгами необходимо соблюсти главное условие – выполнить задание.

СПРАВОЧНО! П. 17 ст. 30 закона №83-ФЗ от 8 мая 2010 г. разрешает считать госзадание выполненным, если отклонения в достижении показателей не имеют существенного значения.

Читайте также: Оплата на основании акта выполненных работ: законность, оформление, учет

При несоответствии значений достигнутых показателей уровню заявленных остаток сумм субсидий подлежит возврату в бюджет.

Вопрос: Как отразить в учете организации получение субсидии из бюджета субъекта РФ на модернизацию полностью самортизированного в бухгалтерском и налоговом учете объекта основных средств (ОС) и возврат неиспользованной части полученной субсидии в текущем отчетном году? Посмотреть ответ

Целевые субсидии взыскиваются в бюджет при наличии одной из двух ситуаций:

- ресурсы не были израсходованы;

- деньги были потрачены, но с нарушением их целевого предназначения.

Во втором случае надо будет вернуть ту сумму средств, которую использовали вразрез поставленным изначально целям. Правовые нормы систематизированы в Письме, изданном Минфином 1 апреля 2021 г., № 02-06-07/19436.

Как учесть возврат субсидий при расчете налога на УСН?

Неиспользованные остатки выделенных средств в рамках программы субсидирования могут быть возвращены в бюджет или продолжать расходоваться в следующем году. Для получения разрешения дальнейшего пользования ресурсами надо получить положительное решение от соответствующего государственного органа. Важным условием сохранения выделенных денег выступает необходимость в их освоении в полной сумме и актуальность запланированных мероприятий в грядущем финансовом году. Цели расходования не должны быть изменены – они остаются прежними.

ВАЖНО! Взыскание субсидированных средств производится через органы казначейства, которые зачисляют возвращаемые остатки в бюджет соответствующего уровня.

Учет субсидий, предоставляемых учреждению

Совсем недавно Минфин выпустил письмо, в котором разъяснил порядок учета учреждениями сумм субсидий и их неиспользованного остатка, подлежащего возврату в бюджет

08.06.2016 Автор: Т. Сильвестрова

В силу норм ст. 78.1 БК РФ в бюджетах бюджетной системы РФ предусматриваются субсидии бюджетным и автономным учреждениям на финансовое обеспечение выполнения ими государственного (муниципального) задания, рассчитанные с учетом нормативных затрат на оказание ими государственных (муниципальных) услуг физическим и (или) юридическим лицам и нормативных затрат на содержание государственного (муниципального) имущества. Учет таких субсидий ведется по коду вида деятельности 4. Кроме того, из бюджетов бюджетной системы РФ могут предоставляться субсидии бюджетным учреждениям на иные цели (учет таких субсидий ведется по коду вида деятельности 5). Для получения субсидий между учреждением и органом исполнительной власти, исполняющим функции учредителя, заключается соглашение. Разъяснения по отражению на счетах бухгалтерского учета начислений по доходам и поступлений сумм субсидий были приведены в Письме Минфина РФ от 18.09.2012 № 02-06-07/3798. Совсем недавно Минфин выпустил письмо, в котором разъяснил порядок учета учреждениями сумм субсидий и возврата неиспользованного остатка субсидий, подлежащего возврату в бюджет (Письмо Минфина РФ от 01.04.2016 № 02-06-07/19436). Содержащаяся в данном письме корреспонденция счетов существенным образом отличается от применяемой сейчас учреждениями и установленной п. 93 Инструкции № 174н[1]. О положениях этого письма мы и поговорим в статье.

Согласно нормам п. 93 и 94 Инструкции № 174н по счету 0 205 00 000 «Расчеты по доходам» в рамках получаемых сумм субсидий совершаются следующие бухгалтерские записи:

Содержание операции Дебет Кредит Начисление доходов в сумме субсидии, предоставленной на выполнение государственного (муниципального) задания на лицевой счет бюджетного учреждения 4 205 31 560 4 401 10 130 Поступление доходов в рублях на лицевой счет бюджетного учреждения 4 201 11 510

5 201 11 610

4 205 31 660

5 205 81 660

Начисление доходов по предоставленной в порядке, установленном законодательством РФ, бюджетному учреждению субсидии на иные цели в сумме подтвержденных отчетом расходов, финансовым источником обеспечения которых являлась указанная субсидия, отражается на основании бухгалтерской справки (ф. 0504833), оформленной согласно отчету по субсидии на иные цели 5 205 81 560 5 401 10 180

НАЧИСЛЕНИЕ СУММ ДОХОДОВ

По мнению Минфина, изложенному в Письме от 01.04.2016 № 02-06-07/19436, начисление доходов в сумме субсидий на выполнение государственного (муниципального) задания отражается в учете учреждения как доходы будущих периодов на основании соглашений, заключенных между учреждением и учредителем, при этом делается запись:

Дебет счета 4 205 30 000 «Расчеты по доходам от оказания платных работ, услуг»

Кредит счета 4 401 40 130 «Доходы будущих периодов от оказания платных услуг»

Признание доходами текущего (отчетного) периода ранее начисленных доходов будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания отражается при наступлении даты предоставления субсидии в соответствии с условиями соглашения вне зависимости от факта перечисления субсидии на выполнение государственного (муниципального) задания и отражается следующим образом:

Дебет счета 4 401 40 130 «Доходы будущих периодов от оказания платных услуг»

Кредит счета 4 401 10 130 «Доходы от оказания платных услуг»

Для справки

Согласно нормам п. 301 Инструкции № 157н[2] счет 401 40 «Доходы будущих периодов» предназначен для учета сумм доходов по соглашениям о предоставлении субсидий в очередном финансовом году (годах, следующих за отчетным), в том числе на иные цели, а также на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности и приобретение объектов недвижимого имущества в государственную (муниципальную) собственность.

Инструкция № 174н в редакции Приказа Минфина РФ от 31.12.2015 № 227н не содержит положений о применении счета 4 401 40 130 «Доходы будущих периодов от оказания платных услуг» при начислении доходов в рамках сумм субсидий, полученных учреждением на выполнение государственного (муниципального) задания. Проект приказа Минфина о внесении очередных изменений в положения данной инструкции, размещенный сейчас на сайте для общественного обсуждения, тоже не предусматривает использование этого счета для отражения учета доходов по субсидиям.

Здесь же хотелось бы обратить внимание читателей на фразу, которую содержит Письмо Минфина РФ от 01.04.2016 № 02-06-07/19436: при наступлении даты предоставления субсидии в соответствии с условиями соглашения вне зависимости от факта перечисления субсидии на выполнение государственного (муниципального) задания <�…> начисление доходов текущего (отчетного) финансового года в сумме субсидий на выполнение государственного (муниципального) задания отражается по дебету счета 4 205 30 000 «Расчеты по доходам от оказания платных работ, услуг» и кредиту счетов 4 401 10 130 «Доходы от оказания платных услуг»

Таким образом, фактически Минфин допускает два варианта отражения начисления сумм доходов, в рамках субсидий, получаемых учреждением. Отражение субсидий, выделенных учреждению, как доходов будущих периодов производится тогда, когда соглашение о предоставлении субсидии заключается в конце финансового года на следующий год (например, соглашение о предоставлении субсидии на выполнение задания учредителя на 2021 год заключено между учреждением и органом исполнительной власти, выполняющим функции учредителя в декабре 2021 года). В этом случае суммы субсидий фактически поступят в 2021 году, а в декабре 2021 года на дату подписания соглашения учреждение в учете отражает суммы доходов, планируемых к поступлению в 2021 году в качестве доходов будущих периодов. В случае, когда соглашение о предоставлении субсидии на выполнение задания учредителя заключается в текущем финансового году и в этом же году учреждению будут выделяться из бюджета субсидии (например, в январе 2015 года между учредителем и учреждением заключается соглашение о предоставлении субсидий на 2016 год), в учете суммы субсидий будут отражаться как доходы текущего периода.

В отношении целевых субсидий такой путаницы не возникает, поскольку доходы по таким субсидиям начисляются после того, как будет составлен и утвержден отчет о расходовании сумм целевой субсидии.

ВОЗВРАТ НЕИСПОЛЬЗОВАННЫХ ОСТАТКОВ СУММ СУБСИДИЙ

Статьей 4 Федерального закона от 03.11.2015 № 301-ФЗ внесены изменения в ч. 17 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ, предусматривающие, что федеральными законами, законами субъектов РФ, муниципальными правовыми актами представительных органов муниципальных образований может быть предусмотрен возврат в соответствующий бюджет остатка субсидии на выполнение государственного (муниципального) задания соответственно федеральными бюджетными учреждениями, бюджетными учреждениями субъекта РФ, муниципальными бюджетными учреждениями в объеме, соответствующем не достигнутым показателям государственного (муниципального) задания указанными учреждениями.

Согласно ст. 5 Федерального закона от 03.11.2015 № 301-ФЗ средства в объеме остатков субсидий, предоставленных в 2015 году федеральным бюджетным и автономным учреждениям на финансовое обеспечение выполнения государственных заданий на оказание государственных услуг (выполнение работ), образовавшихся в связи с недостижением установленных государственным заданием показателей, характеризующих объем государственных услуг (работ), подлежат в установленном Правительством РФ порядке возврату в федеральный бюджет.

Постановлением Правительства РФ от 28.12.2015 № 1456 «О мерах по реализации Федерального закона «О федеральном бюджете на 2021 год» (п. 33) предусмотрено, что в соответствии с ч. 2 ст. 5 Федерального закона от 03.11.2015 № 301-ФЗ федеральные бюджетные и автономные учреждения до 1 июля 2021 года обеспечивают возврат в федеральный бюджет средств в объеме остатков субсидий, предоставленных им в 2015 году на финансовое обеспечение выполнения государственных заданий на оказание государственных услуг (выполнение работ), образовавшихся в связи с недостижением установленных государственным заданием показателей, характеризующих объем государственных услуг (работ), на основании отчета о выполнении государственного задания, представленного органам, осуществляющим функции и полномочия учредителей в отношении федеральных бюджетных или автономных учреждений.

Таким образом, из всего сказанного можно сделать вывод, что федеральное законодательство обязывает бюджетные учреждения возвращать остатки сумм субсидий только в случае недостижения показателей, установленных учредителем в рамках государственного задания. Советуем бюджетным учреждениям субъектов РФ и муниципалитетов для решения данного вопроса обратиться к нормативно-правовым актам, изданным на соответствующем уровне. Если учреждение по итогам года выполнило задание учредителя и у него остались неизрасходованные суммы субсидий, требование о возврате их в бюджет в федеральном законодательстве отсутствует. Возможно, такое требование содержится в нормативных актах отдельных субъектов РФ или муниципалитетов, хотя обычно нормативные акты субъектов РФ и муниципалитетов РФ копируют положения федеральных документов.

Из разъяснений Минфина, представленных в Письме от 01.04.2016 № 02-06-07/19436, следует, что финансовое ведомство выделяет несколько оснований для возврата сумм субсидий:

- возврат остатка сумм субсидий, выделенных на выполнение задания учредителя, образовавшихся в связи с недостижением учреждением установленных государственным (муниципальным) заданием показателей, характеризующих объем государственных (муниципальных) услуг (работ);

- возврат остатка неизрасходованных сумм целевых субсидий;

- возврат остатка сумм целевой субсидии в случае выявленных в ходе проверки нарушений по расходованию средств целевой субсидий.

При отражении возврата неиспользованного остатка суммы субсидии в учете применяется счет 0 303 05 000 «Расчеты по прочим платежам в бюджет». Заметим, что на сайте Минфина размещен проект приказа, которым будут внесены изменения в Инструкцию № 174н. В проекте предусмотрена проводка по возврату в доход бюджета остатков сумм субсидий посредством применения счета 0 303 05 000 «Расчеты по прочим платежам в бюджет».

Рассмотрим, как в бухгалтерском учете отражается возврат остатков сумм субсидий по каждому из названных оснований (бухгалтерские записи в таблице приведены на основании информации, содержащейся в Письме Минфина РФ от 01.04.2016 № 02-06-07/19436).

НЕВЫПОЛНЕНИЕ ЗАДАНИЯ УЧРЕДИТЕЛЯ

Содержание операции Дебет Кредит Начислены доходы будущих периодов в сумме субсидии, выделенной на выполнение задания учредителя 130 4 205 31 560 130 4 401 40 130 Признаны доходами текущего (отчетного) периода доходы будущих периодов 130 4 401 40 130 130 4 401 10 130 Начислены доходы сумм субсидий, выделенных на выполнение задания учредителя 130 4 205 31 000 130 4 401 10 130 Поступили денежные средства в форме субсидий (операция совершается на каждое перечисление денежных средств) 510 4 201 11 000 130 4 205 31 000 Начислена задолженность по возврату в доход бюджета остатков субсидий, предоставленных на финансовое обеспечение выполнения государственных (муниципальных) заданий 130 4 401 10 130 130 4 303 05 000 Перечислены остатки сумм субсидий в доход бюджета 130 4 303 05 000 610 4 201 11 000

Пример 1

Бюджетное учреждение в январе 2015 года заключило соглашение о предоставлении суммы субсидии на 2015 год на выполнение задания учредителя в размере 3 000 000 руб. По итогам года показатели, которые были установлены в государственном задании, не были достигнуты учреждением. Остаток неизрасходованной суммы субсидии в размере 560 000 руб. возвращается в доход бюджета в апреле 2016 года.

В бухгалтерском учете операции по возврату в доход бюджета неизрасходованного остатка суммы субсидии отразятся следующим образом.

Содержание операции Дебет Кредит Сумма, руб. Начислены доходы в сумме субсидии, выделенной на выполнение задания учредителя 4 205 31 000 4 401 10 130 3 000 000 Поступили денежные средства в форме субсидии (операция совершается на каждое перечисление денежных средств) 4 201 11 000 4 205 31 000 3 000 000 Начислена задолженность по возврату в доход бюджета остатков субсидии, предоставленной на финансовое обеспечение выполнения государственного (муниципального) задания 4 401 10 130 4 303 05 000 560 000 Перечислены остатки суммы субсидии в доход бюджета 4 303 05 000 4 201 11 000 560 000

ВОЗВРАТ НЕИЗРАСХОДОВАННОГО ОСТАТКА СУММ ЦЕЛЕВЫХ СУБСИДИЙ

Содержание операции Дебет Кредит Поступили денежные средства в форме целевой субсидии 510 5 201 11 000 130 5 205 31 000 Начислены доходы, поступившие от сумм целевых субсидий на основании отчета о расходовании целевых средств, подписанного учредителем 180 5 205 81 000 180 5 401 10 180 Отражена сумма задолженности по возврату неиспользованного остатка суммы целевой субсидии 180 5 205 81 000 180 5 303 05 000 Перечислен учредителю остаток неиспользованных целевых сумм 180 5 303 05 000 610 5 201 11 000 В случае принятия решения о наличии у учреждения потребности в целевых средствах (если остаток средств не перечислялся в бюджет) производятся следующие бухгалтерские записи уменьшение задолженности перед бюджетом 180 5 303 05 000 180 5 205 81 000 поступление средств целевой субсидии от возврата из бюджета 510 5 201 11 000 180 5 205 81 000

По нашему мнению, если учреждение произвело возврат суммы целевой субсидии в доход бюджета в 2021 году, минуя счет 0 303 05 000 «Расчеты по прочим платежам в бюджет» ввиду отсутствия соответствующих разъяснений Минфина о применении данного счета в такой ситуации, то учреждению следует:

- руководствуясь п. 18 Инструкции № 157н, произвести сторнирование записи, отражающей возврат остатка субсидии в доход бюджета;

- отразить возврат неиспользованного остатка суммы субсидии в учете так, как это предусмотрено в Письме Минфина РФ от 01.04.2016 № 02-06-07/19436.

Пример 2

По итогам 2015 года у учреждения образовался остаток целевой субсидии в размере 210 000 руб. Эти средства были перечислены в доход бюджета в марте 2021 года (дебет счета 5 205 81 560 кредит счета 5 201 11 610). В связи с выходом Письма Минфина РФ от 01.04.2016 № 02-06-07/19436 учреждение сделало исправительные записи и отразило в учете возврат остатка сумм целевой субсидии посредством счета 5 303 05 000 «Расчеты по прочим платежам в бюджет»:

Содержание операции Дебет Кредит Сумма, руб. Возврат неиспользованного остатка целевой субсидии 5 205 81 560 5 201 11 610 210 000 Методом «красное сторно» произведено сторнирование записи, отражающей возврат остатка суммы целевой субсидии 5 205 81 560 5 201 11 610 (210 000) Отражена сумма задолженности по возврату неиспользованного остатка суммы целевой субсидии 5 205 81 000 5 303 05 000 210 000 Перечислен учредителю остаток неиспользованных целевых сумм 5 303 05 000 5 201 11 000 210 000

ВОЗВРАТ ОСТАТКА СУММ ЦЕЛЕВОЙ СУБСИДИИ В СЛУЧАЕ ВЫЯВЛЕНИЯ НАРУШЕНИЙ ПО РАСХОДОВАНИЮ СРЕДСТВ

Содержание операции Дебет Кредит Поступили денежные средства в форме целевой субсидии 510 5 201 11 000 130 5 205 31 000 Начислены доходы, поступившие от сумм целевых субсидий на основании отчета о расходовании целевых средств, подписанного учредителем (операция совершается на полный объем израсходованных и отраженных в отчете сумм субсидий) 180 5 205 81 000 180 5 401 10 180 Начислена задолженность по возврату в доход бюджета остатков сумм неиспользованных субсидий, при расходовании которых были допущены нарушения 180 5 401 10 180 180 5 303 05 000 Перечислены в доход бюджета суммы остатков средств 180 5 303 05 000 610 5 201 11 000

* * *

Подведем итог (согласно Письму Минфина РФ от 01.04.2016 № 02-06-07/19436):

1) доходы, поступившие в сумме субсидий на выполнение государственного (муниципального) задания, отражаются в учете учреждения как доходы будущих периодов (дебет счета 4 205 30 000 и кредит счета 4 401 40 130 по соглашениям о предоставлении субсидий в очередном финансовом году (годах, следующих за отчетным));

Читайте также: Как организовать документооборот, чтобы не отвечать за чужие ошибки

2) при отражении возврата неиспользованного остатка суммы субсидии в учете применяется счет 0 303 05 000 «Расчеты по прочим платежам в бюджет»;

3) возврат остатка суммы субсидий может производиться по следующим основаниям:

а) в связи с недостижением учреждением, установленных государственным (муниципальным) заданием показателей, характеризующих объем государственных (муниципальных) услуг (работ);

б) частичного расходования сумм целевых субсидий;

в) выявления в ходе проверки нарушений по расходованию сумм целевой субсидии;

4) корреспонденции счетов по поступлению сумм субсидий и возврату в бюджет неизрасходованного остатка суммы субсидии приведены в указанном письме.

[1] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Издательство Аюдар

Разместить:

Комментарии

Государственная помощь

Государственная помощь может быть предоставлена в виде:

- субсидий;

- бюджетных кредитов;

- прочих форм государственной помощи. Например, это имущественная поддержка малого и среднего бизнеса. Когда государство предоставляет организациям имущество (оборудование, материалы) на возмездной, безвозмездной основе или на льготных условиях (ч. 1 ст. 18 Закона от 24 июля 2007 г. № 209-ФЗ).

Ситуация: относится ли к средствам государственной помощи имущество (в т. ч. денежные средства), которое организация получила в рамках целевых программ из государственных внебюджетных фондов?

Да, относится.

Средства государственных внебюджетных фондов являются составной частью бюджетной системы РФ (ст. 10 Бюджетного кодекса РФ). Поэтому средства, полученные на финансирование целевых мероприятий из внебюджетного фонда (например, из Фонда занятости населения), относятся к государственной помощи. Подтверждает такую позицию и Минфин России в письме от 3 января 2002 г. № 04-02-05/1/223.

Бухучет

Для целей бухучета государственная помощь подразделяется на средства, связанные с финансированием:

- капитальных расходов на приобретение (создание) внеоборотных активов (например, основных средств);

- текущих расходов.

В первом случае предоставление государственной помощи может сопровождаться дополнительными условиями, такими как:

- ограничение приобретения определенных видов активов;

- конкретное местонахождение приобретаемых активов;

- установленные сроки приобретения и владения активами.

К финансированию текущих расходов относятся все другие виды государственной помощи, отличные от приобретения (создания) внеоборотных активов. При этом для целей бухучета не признаются государственной помощью средства (экономическая выгода), полученные в рамках:

- государственного регулирования цен и тарифов;

- применения соответствующих правил налогообложения прибыли (например, предоставление налоговых льгот, отсрочки или рассрочки по уплате налогов и сборов, инвестиционных налоговых кредитов);

- полученных бюджетных инвестиций (в частности, участие государства в формировании уставного капитала организации, например, унитарных).

Государственная помощь может быть предоставлена организации в виде:

- денежных средств;

- другого имущества (например, основных средств, материалов).

Об этом говорится в пунктах 3 и 4 ПБУ 13/2000.

Ситуация: как в бухучете определить стоимость имущества (например, основных средств, материалов), предоставленных организации в собственность в рамках государственной помощи?

Имущество, полученное на возмездной основе, учтите по стоимости, указанной в договоре. Безвозмездно полученное имущество примите к учету по рыночной стоимости.

Если организация получает имущество на возмездной основе (т. е. на льготных условиях, например в рамках имущественной поддержки малого и среднего бизнеса), то по общему правилу его стоимость будет указана в договоре на предоставление государственной помощи. В этой стоимости и поставьте имущество на учет (п. 7 ПБУ 6/01, п. 5 ПБУ 5/01).

Если имущество предоставляется на безвозмездной основе, то для определения его стоимости воспользуйтесь правилами, установленными в пункте 6 ПБУ 13/2000. Там сказано, что стоимость полученного имущества (за исключением денег) определяется исходя из цены, по которой в сравнимых обстоятельствах организация обычно устанавливает стоимость таких же или аналогичных активов.

Таким образом, если организация получает имущество на безвозмездной основе, она вправе воспользоваться общим порядком, предусмотренным для определения стоимости активов, полученных безвозмездно (п. 10.3 ПБУ 9/99). Подробнее об этом см. Как отразить в учете поступление материалов.

При отражении в бухучете государственной помощи (кроме бюджетных кредитов) возникают три группы операций:

- поступление государственной помощи;

- использование государственной помощи;

- возврат государственной помощи.

Бюджетные кредиты, предоставленные организации, отражайте в бухучете в порядке, предусмотренном для учета заемных средств (п. 16 ПБУ 13/2000). Исключением из этого правила является случай, когда организация получает такие кредиты на безвозвратной основе. Тогда получение средств отражайте в учете в общем порядке, предусмотренном для государственной помощи (п. 17 ПБУ 13/2000).

Отражение в бухучете иных форм государственной помощи зависит от того, какое имущество получает организация и на каких условиях. Так, например, если в рамках имущественной поддержки от государства организация получает оборудование, то порядок отражения его получения в бухучете будет соответствовать порядку, предусмотренному для основных средств, приобретенных за счет государственной помощи.

Информацию о средствах, полученных из бюджета, организация должна раскрыть в бухгалтерской отчетности (Бухгалтерском балансе). Порядок раскрытия такой информации прописан в разделе IV ПБУ 13/2000. Данные о характере использования целевых средств коммерческие организации должны отразить в Отчете о целевом использовании средств и Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Подробнее о составе бухгалтерской отчетности см. Какие документы сдавать в составе бухгалтерской отчетности.