- Льготы по налогу на имущество организаций: коды льгот

- Как использовали код до 2021 года

- Льготируемое имущество по налогу на имущество организаций

- Динамика роста налоговых ставок

- Амортизационные группы основных средств 2017-2018: таблица

- Региональные льготы по имущественному налогу, виды льгот

- Когда применение льготы по налогу на имущество организаций невозможно

- Особенности заполнения налоговой декларации на имущество

- Итоги

- Перечень организаций, которым предоставлена льгота

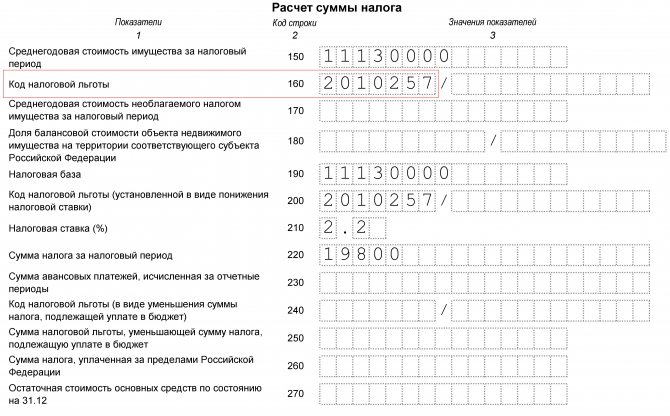

- Применение льгот 2010257 2012000 2012400

- Код налоговой льготы 2010257 не применяется

- Когда льготы невозможно получить

Льготы по налогу на имущество организаций: коды льгот

Организация обязана представлять декларацию по налогу на имущество, а если в регионе введены авансовые платежи по налогу, то и налоговые расчеты по этим платежам, в налоговые органы. Формы этих документов различны и заполняются по разным (хотя и похожим) правилам. Эти правила содержатся в том же документе, которым утверждены обе формы, — в приказе ФНС России от 31.03.2017 № ММВ-7-21/[email protected] В течение 2021 года для промежуточной отчетности по налогу разрешалось применять и формы, содержащиеся в ранее действовавшем приказе этого ведомства от 24.11.2011 № ММВ-7-11/895 (письмо ФНС России от 23.06.2017 № БС-4-21/12076). И в декларации, и в налоговом расчете в разделах 2 и 3 присутствуют строки для отражения кодов налоговых льгот:

- по освобождению имущества от налога;

- применению пониженной ставки;

- уменьшению величины уже начисленного налога.

Нумерация этих строк в декларации и налоговом расчете различается, но структура строки (составление из 2 частей) везде однотипна и принцип заполнения строк остается одинаковым. В первой части указываются коды налоговых льгот по налогу на имущество, которые налогоплательщик выбирает из приложения 6 к Порядку заполнения соответствующего документа (декларации или налогового расчета). Большая часть кодов привязана к определенным статьям НК РФ, дающим право на льготу. Но есть и коды, отражающие региональные льготы. Для них задействуется 2-я часть строки кодов, в которой отражаются реквизиты нормы регионального закона, дающего право на льготу.

Однако не все льготы, представленные в НК РФ, имеют установленные коды. ФНС предлагает использовать в таких случаях код 2010257 по налогу на имущество, который применяется для основных средств — объектов движимого имущества, принятых на учет с 01.01.2013. Исключения для применения налоговой льготы 2010257 по налогу на имущество прописаны в п. 25 ст. 381 НК РФ (письмо ФНС РФ от 12.12.2014 № БС-4-11/25774).

Как использовали код до 2021 года

Даже если компания имела льготируемое имущество, она подавала ежегодную декларацию. Если региональное законодательство устанавливало отчетные периоды, также представляли расчет по авансам. В этих документах отражали освобождение от налогов.

Читайте также: Бухгалтерский баланс и отчет о прибылях и убытках в 1С

Идентификатор 2010257 вписывали в строку № 130 второго раздела расчетного листа по авансам и строку № 160 второго раздела декларации по налогу на имущество компании.

Строки состоят из 2 частей. Код 2010257 вписывали в первую как налоговую льготу, принятую на общегосударственном уровне (вторую оставляли пустой).

Льготируемое имущество по налогу на имущество организаций

С 2015 года основные средства, входящие в первые 2 амортизационные группы (по Классификации основных средств), не относятся к объектам налогообложения налогом на имущество (п. 4 ст. 374 НК РФ).

Остальное движимое имущество с 01.01.2015 стало расцениваться как облагаемое этим налогом, но в силу п. 25 ст. 381 НК РФ основные средства, поставленные на учет после 01.01.2013, от налогообложения освобождаются. Исключение из этого правила составляет имущество, принятое на учет в результате:

- реорганизации компании либо ликвидации юридического лица;

- передачи, приобретения объектов имущества между взаимозависимыми лицами.

С 2021 года эти исключения недействительны для железнодорожного подвижного состава, произведенного после 01.01.2013.

С 2021 года возможность использования льготы по п. 25 ст. 381 НК РФ стала зависеть от решения о ее применении, принятого в регионе (ст. 381.1 НК РФ). Причем регионы получили также право самостоятельно определять, кто может воспользоваться такой льготой, в отношении какого имущества и какую ставку будут при этом применять. Одновременно для такого имущества на 2021 год введена своя особая ставка (1,1%), выше которой регион не может установить свою ставку и которая будет применяться, если регион не ввел льготу или, введя льготу, свою ставку не установил.

Подробнее об этих изменениях в НК РФ в части данной льготы читайте в статье «Налог на движимое имущество организаций с 2018 года».

С 2021 года налог на движимое имущество отменен.

Динамика роста налоговых ставок

Что поменялось в системе налогообложения России? Юридическим лицам надо обратить внимание на изменения, коснувшиеся применение кадастровой стоимости для зданий:

- В которых временно разместились представители иностранных фирм.

- Администрации, когда для расчета стоимости земли учитывают назначение ее использования, а не только фактическую цену.

- Предназначенных под размещение офисов, организации питания и оказания бытовых услуг гражданам. В этом случае рассматривается только пятая часть использованной территории, на которой происходит производственный процесс.

Размер ставки имущественного налога составляет:

- в Москве – 2%;

- в субъектах Федерации – 1–1,5%.

За квартиру, в которой проживает человек, налоговые органы берут 0,1%. Государством запланировано поднятие этой ставки до 1% к 2020 году. Владельцам частных домов придется заплатить за землю, на которой построено жилое здание, по 0,3–1,5%. Местные власти могут провести трехкратное увеличение ставки. В сравнении с 2010 годом уплата налогов за недвижимое имущество возросла более чем в 2 раза.

Часть собственности не подлежит налогообложению.

Сюда входят:

- имущество, принадлежащее государственным органам;

- объекты радиационной опасности: склады и производственные установки;

- здания, признаваемые культурным или историческим достоянием;

- морские суда на ядерном топливе, в том числе эксплуатирующиеся в постоянно покрытых льдом водах (ледоколы);

- взятое на баланс организации позднее 2012 года имущество, за исключением недвижимости;

- объекты мировых спортивных состязаний: Олимпиад, чемпионатов.

Если получено свидетельство о собственности, человек признается налогоплательщиком. Неважно представляет он организацию или является физическим лицом. Налог уплачивается даже за принадлежащую человеку долю в имуществе, или когда оно передается на время.

Амортизационные группы основных средств 2017-2018: таблица

Согласно п. 1 ст. 258 НК РФ в зависимости от срока полезного использования основные средства в целях налогообложения делятся на амортизационные группы. Классификация основных средств утверждена правительственным постановлением от 01.01.2002 № 1. Амортизационные группы основных средств 2017-2018 — таблицу примеров основных средств, попадающих в них, мы приводим в нашей статье — увязаны с кодами ОКОФ и определенными сроками полезного использования.

В 2021 году вступила в силу новая редакция ОКОФ ОК 013-2014 (СНС 2008). Применение новых кодов облегчает сопоставительная таблица, приведенная в приказе Росстандарта от 21.04.2016 № 458.

С 2021 года классификатор ОС по амортизационным группам обновлен постановлением Правительства РФ от 07.07.2016 № 640. Новшества затронули только то имущество, которое принимается на учет после 01.01.2017. В то же время классификация основных средств по амортизационным группам 2021 г. будет применяться в отношении того имущества, которое было введено в эксплуатацию до 01.01.2017.

Справочник амортизационных групп основных средств 2017-2018

Номер группы Срок полезного использования ОС, лет включительно Пример основных средств амортизационной группы в 2017-2018 годах Первая амортизационная группа 1–2 Машины бурильные Вторая амортизационная группа основных средств 2017-2018 Свыше 2 до 3 Машины снегоуборочные Третья амортизационная группа основных средств 2017-2018 Свыше 3 до 5 Сооружения лесной промышленности Четвертая амортизационная группа основных средств 2017-2018 Свыше 5 до 7 Воздушная линия электропередач Пятая амортизационная группа основных средств 2017-2018 Свыше 7 до 10 Тепловая магистральная сеть VI Свыше 10 до 15 Сооружения железнодорожного транспорта VII Свыше 15 до 20 Автодорожный мост VIII Свыше 20 до 25 Железнодорожные подъездные пути IX Свыше 25 до 30 Электростанции, эстакады и галереи X Свыше 30 Корабли

Региональные льготы по имущественному налогу, виды льгот

Помимо льгот, которые применяются на федеральному уровне, могут применяться и региональные льготы которые действуют на территории соответствующих субъектов.

Рассмотрим основные виды (категории) льгот, которые применяются регионально.

- Некоторые категории юр. лиц, которые обязаны уплачивать налог, полностью освобождаются от его уплаты. Например, в Красноярском крае такой вид льготы предоставлен ТСЖ.

- Различные виды имущества не учитываются при расчете налога, при использовании с определенной целью. Например, в г. Москве от налога освобождены производители автомобилей, если имущество связано с таким производством. В некоторых регионах можно не уплачивать налог на имущество, которое используется для сельхозпроизводства (например, в Хабаровском крае).

- Определенные виды имущества полностью освобождаются от налогообложения, вне зависимости от того, какая фирма или учреждение им владеет. Например, в Ленинградской области освобождены от налога все активы, используемые для оздоровления и отдыха детей.

- Для определенных видов юр. лиц размер налога уменьшается на законодательном уровне. Например, в Челябинской области для фирм, которые осуществляют благотворительную деятельность размер подлежащего к уплате налога снижен.

Когда применение льготы по налогу на имущество организаций невозможно

При расчете среднегодовой стоимости имущества в 2017–2018 годах учитывается стоимость движимого имущества, не состоящего в первых 2 амортизационных группах (п. 4 ст. 374, п. 25 ст. 381 НК РФ). К такому имуществу относятся не до конца самортизированные объекты основных средств:

- принятые на учет до 1 января 2013 года;

- поставленные на учет в 2013-2018 годах в связи с реорганизацией или ликвидацией юридических лиц, а также в результате операций между лицами, попадающими под понятие взаимозависимости.

Подробнее о налоге на имуществе при взаимозависимых сделках читайте в материале «Налог на имущество и взаимозависимые лица (нюансы)».

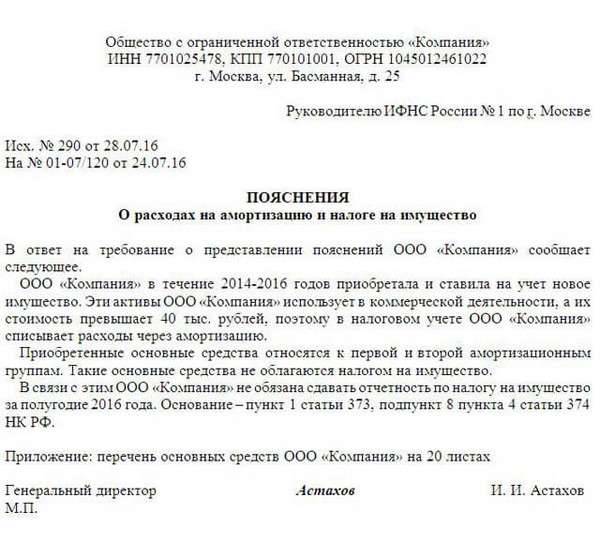

Особенности заполнения налоговой декларации на имущество

Сегодня декларация на имущество может быть подана как в бумажном, так и в электронном виде, с использованием возможностей программного обеспечения 1C. В первом случае необходимо обязательно использовать чернила черного или синего цвета, а также соблюдать следующие правила:

- нельзя допускать каких-либо помарок или ошибок;

- буквенные ячейки заполняются исключительно печатным шрифтом;

- в пустых ячейках необходимо ставить прочерки;

- при отправке декларации через почту понадобится дополнительное письмо, содержащее опись документов, а также отметка о его принятии, которую ставит сотрудник почтового отделения.

Итоги

Действующее законодательство предусматривает возможность применения льгот при расчете налога на имущество организаций. Льготы устанавливаются как на федеральном, так и на региональном уровне. В отчетности по налогу каждый вид льготы определенным образом кодируется. Код 2010257 относится к льготе по объектам движимого имущества, принятым на учет с 01.01.2013. С 2021 года сама возможность применения этой льготы и ее условия стали зависеть от решений, принимаемых в регионе. Одновременно на 2021 год введена новая ставка для движимого имущества, приобретенного после 2012 года (1,1%), являющаяся предельной для него и применяемая, если регион льготу не ввел или, введя льготу, не установил более низкую ставку для попадающего под нее имущества.

Источники:

- Налоговый кодекс РФ

- Письмо ФНС России от 12.12.2014 N БС-4-11/[email protected]

- Постановление Правительства РФ от 01.01.2002 N 1

- Приказ Росстандарта от 21.04.2016 N 458

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Перечень организаций, которым предоставлена льгота

Некоторые плательщики имущественного налога могут получать определенные преференции при его уплате, применяя льготы. Кроме того, они могут в полном объеме освобождаться от обязанности уплаты налога (ст. 56 НК РФ). Льготы закрепляются как в НК РФ, так и законах субъектов, которые также регулируют данные правоотношения на региональном уровне.

Часть налогоплательщиков освобождена от уплаты налога на все, либо некоторое имущество (ст. 381 НК РФ). К ним относятся:

- организации, либо учреждения, осуществляющие функции в уголовно-исполнительной сфере;

- организации религиозной направленности;

- организации инвалидов (общественные объединения, в которых в качестве членов выступает более 80 % инвалидов);

- организации, где уставной капитал состоит из вкладов организаций инвалидов, если в таких компаниях состоит более 50 % участников-инвалидов;

- фирмы, собственниками имущества которых выступают общественные организации инвалидов;

- фирмы, производящие фармацевтику;

- фирмы, осуществляющими деятельность в Сколково;

- судостроительные фирмы в отношении имущества, которое используется для ремонта или постройки судов;

- фирмы, владеющие имуществом, которое используется с целью геологической разведки.

- организации, осуществляющие деятельность по дорожному ремонту и строительству, в отношении используемого для этого имущества;

- медицинские фирмы в отношении протезов и ортопедии;

- адвокатуры и коллегии адвокатов;

- научные центры, которые принадлежат государству.

Важно отметить, что для освобождения от налога, имущество должно использоваться указанными выше организациями в соответствии с их целями деятельности.

Применение льгот 2010257 2012000 2012400

С 2021 года не включаются в налоговую базу движимые имущественные объекты, произведенные и поставленные на учет с 2013 года. Под движимым имуществом подразумевают транспортная техника предприятия. Льгота не распространяется на не полностью самортизированные объекты, полученные в собственность предприятий после реорганизации, ликвидации или от взаимозависимых лиц. Данный вид льгот сопровождается указанием в декларации кода 2010257.

Региональным законодательством отдельным организациям может предоставляться пониженная ставка или другие виды льгот (п.2 ст. 372 НК РФ). На основании регионального льготирования применяются коды, по которым декларируются налоговые послабления:

Читайте также: Санаторно курортная карта — получение справки по форме 072/У-04, 070/у-04

- Код 2012000 для всех видов льгот, за исключением снижения ставки или сумы налога.

- Код 2012400 в форме снижения ставки.

- Код 2012500 в форме снижения налога.

Часть налоговых льгот не имеет отдельных присвоенных кодов. Если у организации возникло право на снижение налога или освобождение без установленной кодировки, необходимо применить 2010257. Рекомендуем ознакомиться с инструкцией по заполнению декларации.

Код налоговой льготы 2010257 не применяется

Налоговую льготу нельзя применить к основным фондам, которые не входят в первую и вторую амортизационную группу. При расчете среднегодовой стоимости имущества за 2021 -2017 гг. учитывается стоимость ОС, входящих в 3-10 группы.

Также при расчете среднегодовой стоимости имущества не учитываются:

- основные средства имеющие остаточную стоимость и принятые к учету до 01 января 2013 г.;

- несамортизированные ОС, принятые к учету организацией в период 2013-2014 гг в результате ликвидации или реорганизации юридического лица.

Когда льготы невозможно получить

В налоговом кодексе прописано, кто может получить льготы, но есть ряд обстоятельств, когда получение государственной льготы невозможно.

Когда происходит расчет имущества, которое состоит из двух частей – амортизационных групп. Могут быть не выполнены или нарушены некоторые условия. Также если организация закрылась или реорганизовалась, получение льгот на имущественный налог невозможно. Если произошла передача имущества лицами, которые зависят друг от друга – попали под понятие взаимозависимые, то льгота не предоставляется.

Других оснований для отказа льгот нет. Пользоваться могут как государственные структуры, так и коммерческие, которые попадают под ст. 381 налогового кодекса.

Если компания не попадает под налоговые льготы, она может воспользоваться льготой местных властей

Но важно помнить, что данные льготы распространяются конкретно в регионе, где она была предоставлена, и ее нужно будет всегда подтверждать

Льгота налоговых структур распространяется по всей Российской Федерации, и не требует дополнительного подтверждения, но к сожалению, не все могут её получить. Так как налоговые органы требует неукоснительных выполнений всех условий, то нужно вовремя сдавать декларации, чтобы не вызывать дополнительного интереса налоговых структур.