Опубликовано в журнале Налоговый навигатор. 2009. №21.

Расчет себестоимости выпуска готовой продукции традиционно считается одной из наиболее сложных расчетных процедур, осуществляемых бухгалтерской службой на предприятии. В статье пойдет речь об особенностях учета затрат и итогового расчета себестоимости выпуска продукции в одной из самых популярных бухгалтерских систем в нашей – 1С Бухгалтерии 8.

Несмотря на то, что система 1С Бухгалтерия 8 не предназначена для расчета фактической себестоимости для крупных предприятий со сложной методикой учета и распределения затрат, (для этих целей используются специализированные решения, например, «1С: Управление производственным предприятием»), система позволяет организовать довольно качественный учет и распределения затрат для небольших и средних организаций. Для корректной работы алгоритмов программы необходимо в первую очередь организовать четкий учет затрат по местам возникновения и проработать механизмы правильного разнесение затрат по видам деятельности.

Последовательность расчета себестоимости готовой продукции в 1С Бухгалтерия 8

Построение системы калькулирования затрат на осуществление деятельности по выпуску продукции, выполнению работ, оказанию услуг является необходимым элементом полного и достоверного представления информации о финансово-хозяйственной деятельности организации.

Основой для разработки способов учета затрат являются принципы учета расходов, закрепленные в нормативных актах по бухгалтерскому учету и отраслевые методические указания по планированию, учету и калькулированию себестоимости продукции (работ, услуг).

Последовательность расчета себестоимости готовой продукции в системе 1С Бухгалтерия 8 представлена на рис.1

Рисунок 1 Блок-схема по расчету фактической себестоимости продукции в 1С Бухгалтерия 8

Итоги

Понятие себестоимости в бухгалтерском учете имеет несколько трактовок. Бухгалтеру, занимающемуся учетом себестоимости, предстоит работать с различными объектами учета (выделяя их из перечня производственных затрат, осуществляя их калькуляцию), а также отражать операции с данными объектами на специальных счетах.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Раздел 1. Учет затрат

В системе 1С Бухгалтерия 8 «краеугольным камнем» расчета себестоимости является правильная организация учета затрат на производство в разрезе мест возникновения, видов деятельности и статей затрат. В таблице 1 приведено отражение затрат по счетам бухгалтерского учета по аналитическим признакам.

Таблица 1 Аналитика учета затрат

Аналитика Счет затрат Подразделения (место возникновения затрат) Статьи Затрат Номенклатурная группа (Вид деятельности/Заказ) 20 «Основное производство» + + + 23 «Вспомогательное производство» + + + 25 «Общепроизводственные расходы» + + — 26 «Общехозяйственные расходы» + + — 44 «Коммерческие расходы» + + —

Как видно из табл.1 аналитический учет зависит от вида затрат:

- Расходы основного и вспомогательного производства (счет учета 20,23). К расходам, включаемым в затраты на основное и вспомогательное производство, относятся прямые расходы, непосредственно связанные с производством конкретных видов продукции (работ, услуг). сырье и сырьевые материалы, относимые на конкретные виды изготавливаемой продукции;

- зарплата производственных рабочих, относящаяся на конкретные виды изготавливаемой продукции;

- амортизация основного оборудования.

К затратам основного и вспомогательного производства традиционно относятся:

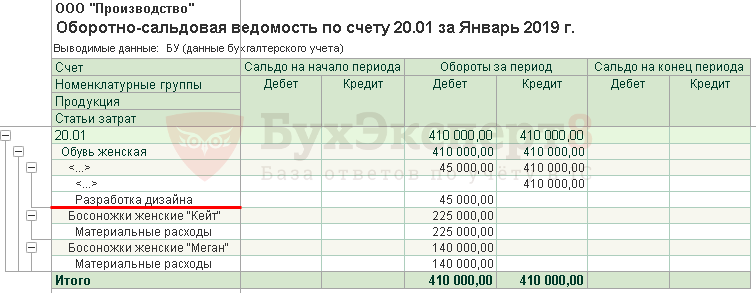

Собранные на счетах 20 и 23 производственные расходы распределяются в конце месяца между стоимостью выпущенной/ реализованной продукцией (работами, услугами) и величиной незавершенного производства.

- Общепроизводственные расходы (счет учета 25). Учет накладных расходов, собранных по производственным подразделениям, ведется на счете 25 «Общепроизводственные расходы». К ним относятся расходы на оплату труда руководства участка, расходы на тепло и электроэнергию, и прочие расходы, которые невозможно напрямую отнести на выпускаемую продукцию. Собранные на счете 25 общепроизводственные расходы в конце месяца распределяются на виды деятельности (счет 20) в рамках конкретного участка в соответствии с установленной базой распределения (см. табл.2).

- Общехозяйственные расходы (счет учета 26). Учет расходов для нужд управления организацией, не связанных непосредственно с производственным процессом, ведется на счете 26 «Общехозяйственные расходы». К ним относятся расходы на оплату труда аппарата управления, информационные, аудиторские и прочие услуги. Собранные на счете 26 общехозяйственные расходы в конце месяца распределяются на виды деятельности (счет 20) всего предприятия с установленной базой распределения (см. табл.2) или списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации в случае применения метода «директ-костинг».

- Коммерческие расходы (счет учета 44). Учет расходов, связанных с реализацией товаров, ведется на счете 44 «Коммерческие расходы». К ним относятся расходы на оплату труда складского персонала, транспортно-экспедиционные услуги и т.п. Собранные на счете 44 коммерческие расходы в конце месяца списываются непосредственно на счет 90.7 «Расходы на продажу» пропорционально выручке от реализации.

Таблица 2 База распределения общепроизводственных и общехозяйственных расходов

№ База распределения Описание 1 Плановая себестоимость выпуска распределение пропорционально плановой стоимости выпущенной в текущем месяце продукции, оказанных услуг 2 Объем выпуска распределение пропорционально количеству выпущенной в текущем месяце продукции или оказанных услуг, выраженное в натуральных показателях 3 Материальные затраты распределение пропорционально материальным затратам, отраженных на статьях с видом НУ «Материальные расходы» 4 Отдельные статьи прямых затрат распределение пропорционально прямым затратам, по статьям затрат, указанным в отдельном списке 5 Оплата труда распределение пропорционально расходам на оплату труда основных производственных рабочих 6 Прямые затраты распределение пропорционально прямым затратам: для бухгалтерского учета – затраты основного и вспомогательного производства, для налогового учета – прямые расходы основного и вспомогательного производства, прямые общепроизводственные расходы 7 Выручка распределение пропорционально выручке от реализации 8 Не распределяется затраты не распределяются

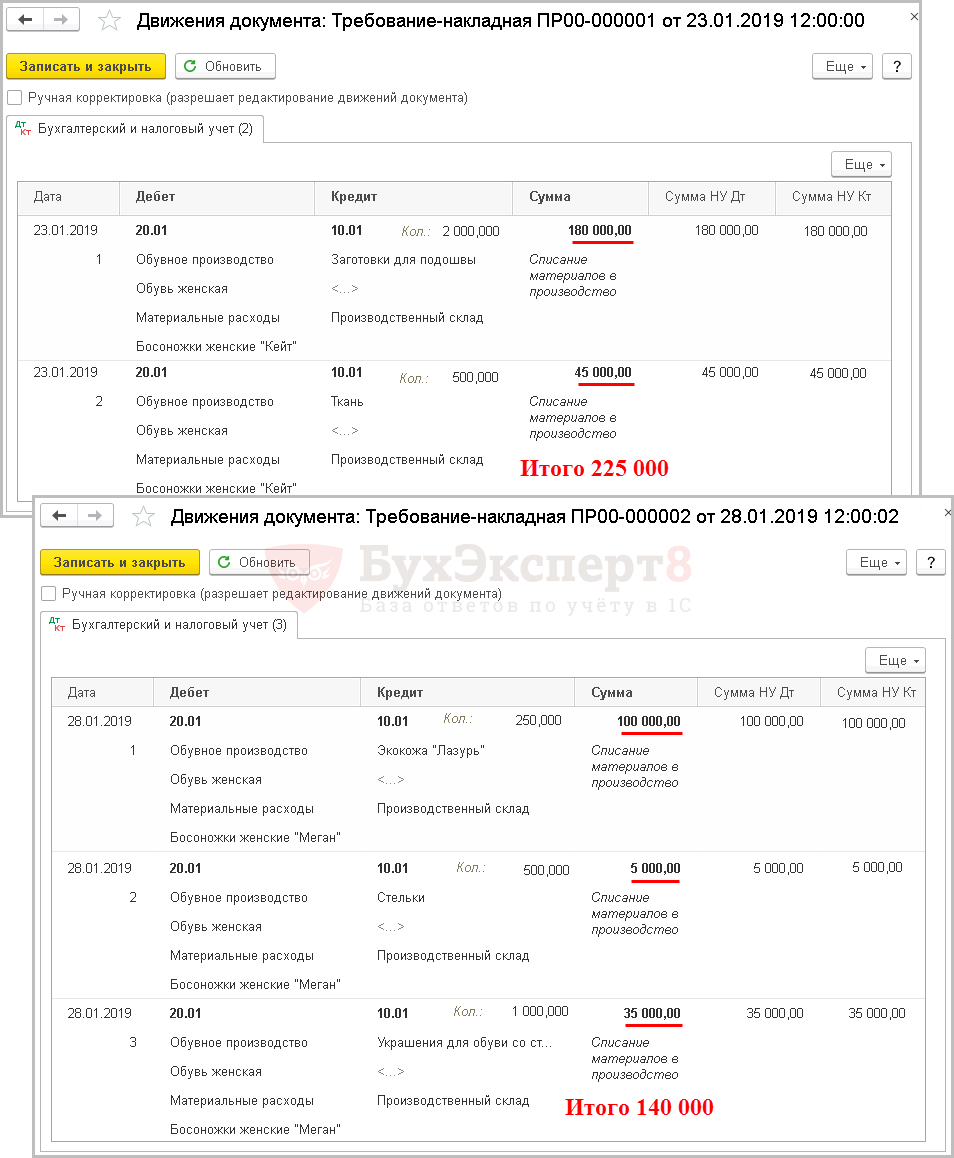

Учет производственных затрат в течение отчетного периода фиксируется в «1С: Бухгалтерия 8» следующими основными документами:

- Требование накладная.

- Поступление товаров и ).

- Авансовый отчет (закладка «Прочее»).

- Отражение зарплаты в регламентированном учете.

Списание материальных ценностей в производство производится по стоимости, рассчитанной в соответствии со способом оценки МПЗ, установленным в учетной политике:

- по методу «ФИФО»;

- по методу «ЛИФО»;

- по методу «по средней».

Услуги сторонних организаций и прочие нематериальные расходы относятся на производственные затраты в той оценке, которая указана в документе.

Краткая терминология

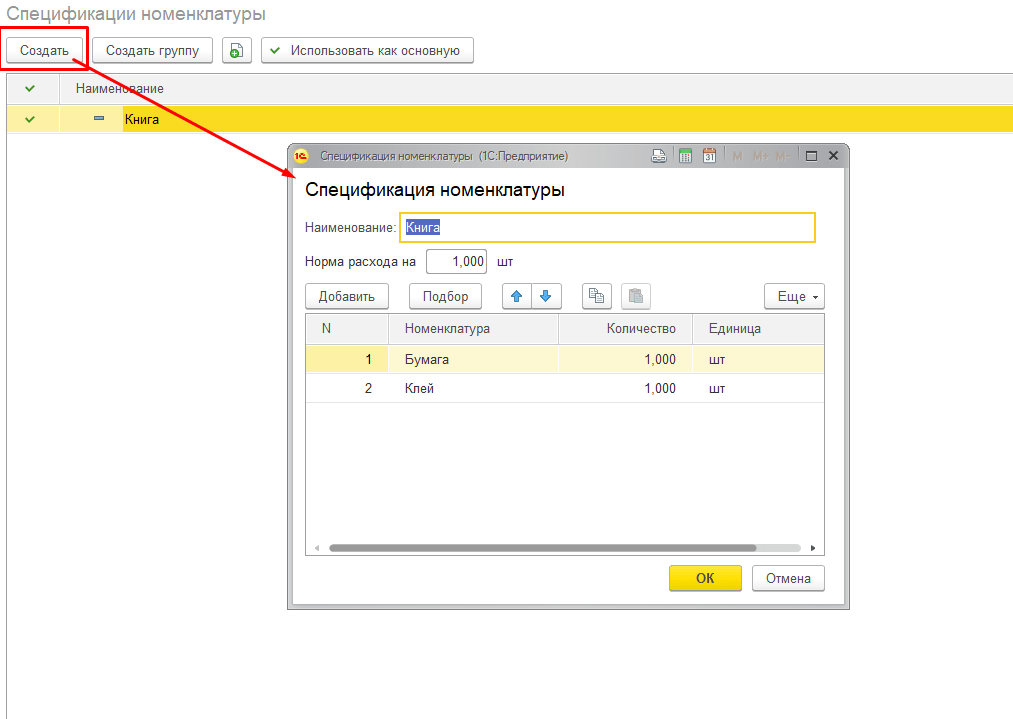

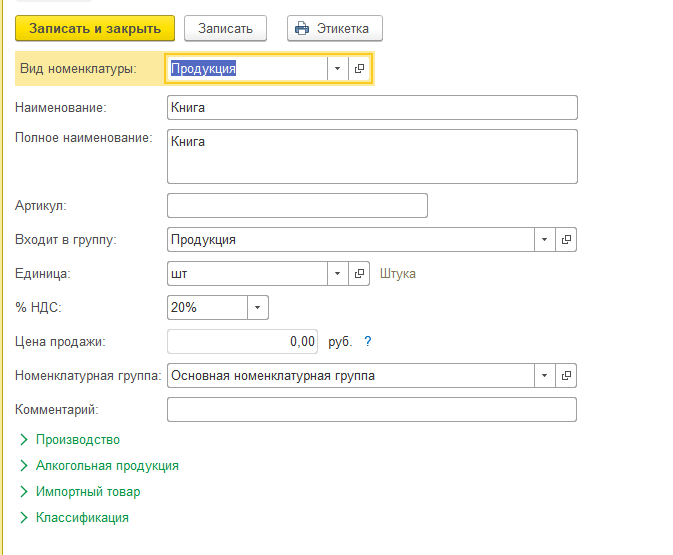

Номенклатурная группа (далее по тексту НГ) — вид аналитики в БП, присутствующий на счетах 20, 23, 90. Это более укрупненное понятие по сравнению с номенклатурой. Минимальное количество номенклатурных групп в учете — количество видов деятельности с разными ставками налогообложения по прибыли или способами налогообложения. Возможно более подробная детализация для анализа прибыльности различных направлений деятельности фирмы, в том числе и торговой.

Определение 1С: «Номенклатурная группа» — это укрупненный классификатор справочника номенклатуры, который задается отдельным справочником в программе. В состав номенклатурной группы может входить неограниченное количество номенклатуры, но один элемент справочника номенклатуры может входить только в одну номенклатурную группу.

Краткое отступление. Я подозреваю, что принцип разделения номенклатуры по НГ и проведение расчета себестоимости «котловым», как говорят мои знакомые экономисты, способом придуман из-за того, что в момент возникновения каких-либо затрат практически невозможно, за редким исключением, со 100% точностью определить на выпуск какой продукции эта затрата должна упасть. Если предприятие выпускает не одно наименование продукции, а несколько, схожих в технологии производства, но различающиеся в деталях, то отделить мух от котлет бывает сложно, а подчас и невозможно. Иногда, глядя на свое производственное предприятие, у меня возникает утопическое желание обвесить все датчиками, измерителями и оцифровать вообще все, до чего можно добраться. К счастью это быстро проходит. Поэтому видимо и было принято решение в БП не усложнять, а обойтись некоей оценкой этой самой себестоимости, как говорят математики и физики «в первом приближении». Для этого можно попробовать «развалить» всю выпускаемую продукцию на некие крупные блоки, затраты распихивать по этим же блокам, а дальше внутри блоков пытаться уже что-то считать. В качестве таких блоков в БП и выступают НГ.

Читайте также: Как правильно вести в 1С учет подарочных сертификатов?

Валовый доход собирается на субсчетах 90 счета, а на этих субсчетах основной значимый вид аналитики — это как раз НГ. Грамотно определив состав НГ и привязав каждую позицию продаваемой номенклатуры (продукция, товары, услуги) к соответствующей НГ, Вы автоматически получите на 90 счете анализ доходности по различным товарным группам (и видам деятельности).

Определение: Валовой доход — общая сумма дохода предприятия от всех видов деятельности в денежной, материальной или нематериальной формах.

Производственные подразделения. Производственными я буду называть те подразделения, которые непосредственно задействованы в процессе выпуска готовой продукции, оказания услуг, а также те, которые заняты переработкой сырья или обслуживанием вышеуказанных подразделений (оказывают им услуги). В моем понимании к производственным подразделениям не относятся такие как управление, отделы продаж и т.п. Надеюсь Вы меня поймете.

Отражение выпуска и реализации продукции

Для правильного расчета себестоимости в системе 1С Бухгалтерия 8 должен быть соблюден принцип соответствия доходов и расходов в разрезе видов деятельности, в соответствии с которым если есть затраты по определенному виду деятельности, им должны соответствовать доходы по данному виду деятельности.

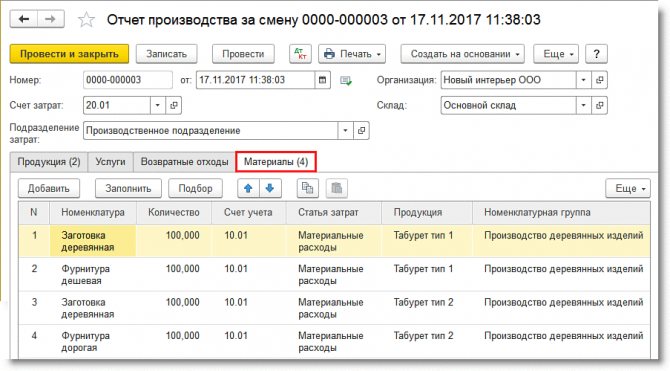

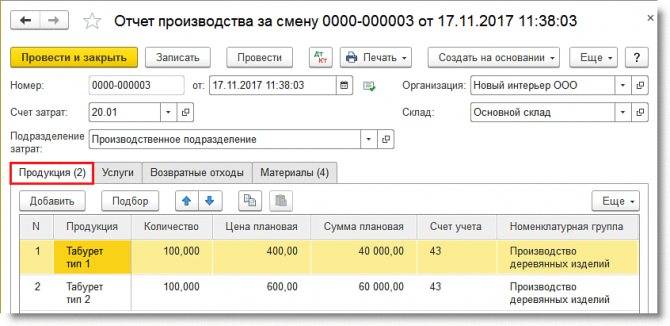

Выпуск и реализация продукции и услуг отражается в системе 1С Бухгалтерия 8 документами:

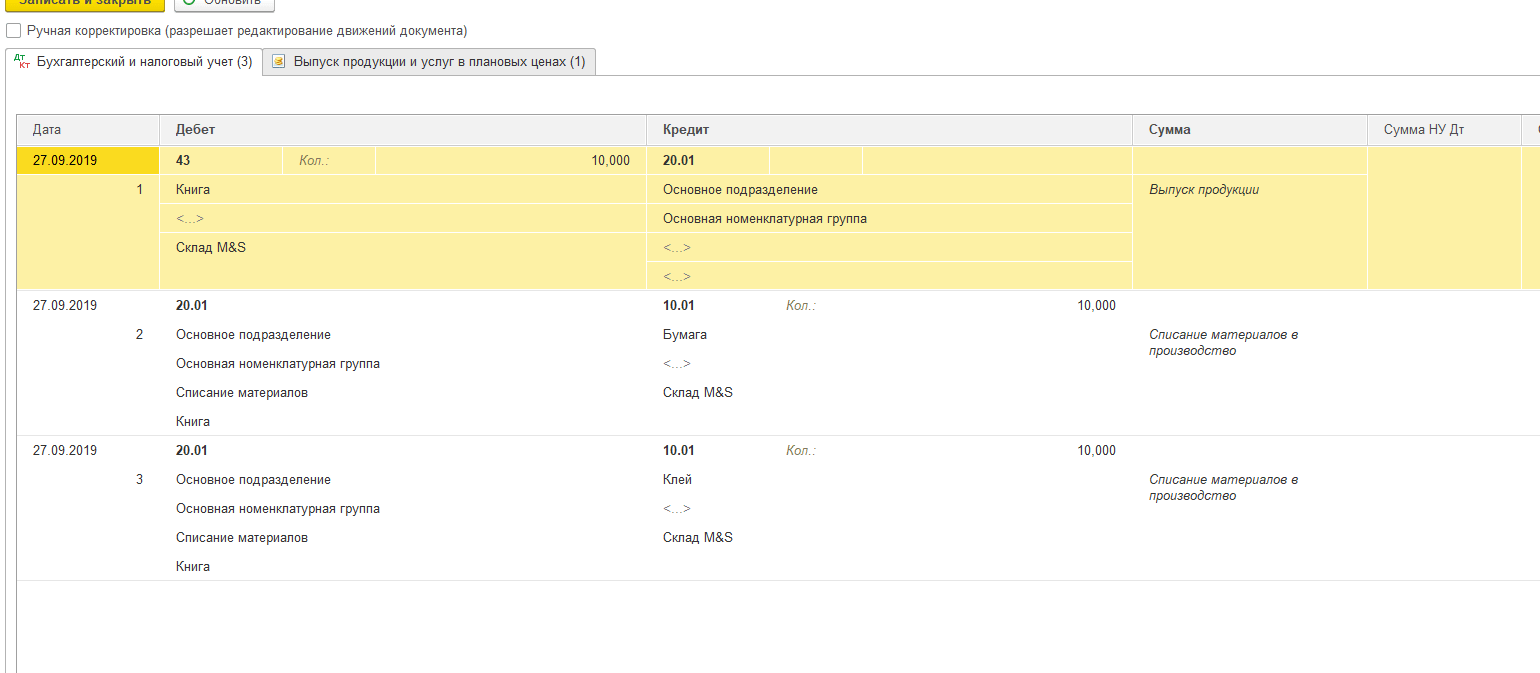

- Отчет производства за смену. Документ предназначен для отражения выпуска продукции и услуг: на склад (по готовой продукции на бухгалтерские счета 10 «материалы», 21 «полуфабрикаты», 43 «готовая продукция»);

- на затраты другого подразделения (по услугам, оказываемым другим подразделениям, по бухгалтерским счетам 20, 23, 25, 26, по выпуску брака на бухгалтерский счет 28);

- на себестоимость готовой продукции (по реализуемым услугам, на бухгалтерский счет 90.2 «себестоимость реализованной продукции»).

Выпуск продукции в системе отражается по кредиту счетов 20 «основное производство» и 23 «вспомогательное производство» по плановым ценам. В конце периода при расчете фактической себестоимости готовой продукции проводится корректировка плановой себестоимости до фактической со списанием отклонений (между плановой и фактической себестоимостью) на счета 20 «основное производство», 21 «полуфабрикаты», 43 «готовая продукция», 90.2 «себестоимость реализованной продукции (работ, услуг)» и проч. Несписанные в конце периода затраты основного производства образуют остатки незавершенного производства на конец периода.

Внимание ! Возвратные отходы отражаются в незавершенном производстве как отрицательные расходы на себестоимость выпущенной продукции. Выпуск возвратных отходов производится по плановым ценам.

Введение

В этой статье я не буду рассматривать вопросы формирования себестоимости в теории и на практике различных предприятий. Вообще понятие «фактическая себестоимость» для меня имеет двойственный характер: с одной стороны это нечто такое, что можно и нужно посчитать (теоретически), но невозможно посчитать практически – всегда не хватает каких-то точных характеристик процесса (невозможно измерить в силу различных обстоятельств). Поэтому точная фактическая себестоимость для меня как сферический конь в вакууме – что-то идеальное, но недостижимое в реальности.

Здесь я хочу поделиться знаниями как в конкретной конфигурации от 1С, а именно в БП, считается себестоимость, какая логика зашита в программу и как она должна работать.

Себестоимость – это теоретический расчет, приближение, факта издержек хозяйственных операций по ранее определённым квалификаторам. Правильное определение квалификаторов является основной трудностью в подсчёте «точечной» себестоимости. Расчет «точечной» себестоимости зависит также от разработанных структур и иерархий справочников «Подразделения», «Номенклатурные группы», «Статьи затрат», «Номенклатура».

Регламентные процедуры

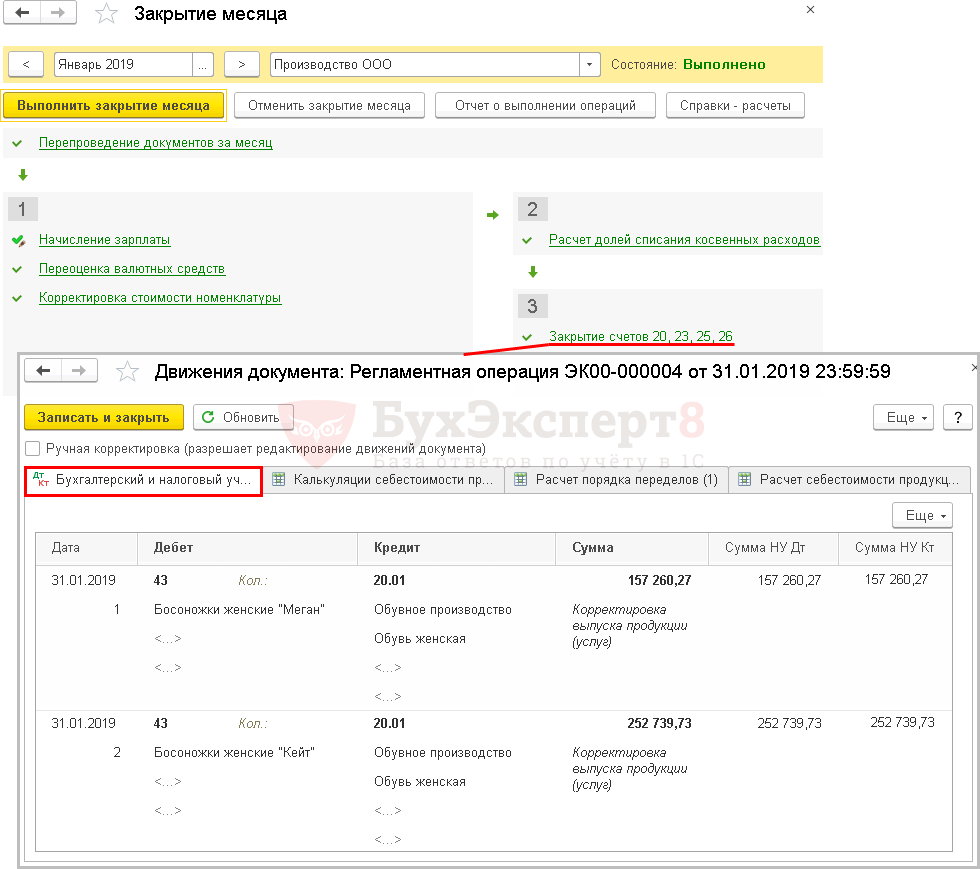

Перед расчетом фактической себестоимости продукции в системе 1С Бухгалтерия 8 должны быть произведены следующие регламентные процедуры (в документе «Закрытие месяца»):

- Начисление амортизации ОС и НМА.

- Погашение стоимости спецодежды.

- Списание расходов будущих периодов.

- Корректировка стоимости списанных материально-производственных запасов.

Кроме этого, необходимо провести инвентаризацию и оценку остатков незавершенного производства. Результаты инвентаризации необходимо занести в систему 1С: Бухгалтерия 8 (документом «Инвентаризация незавершенного производства») для того, чтобы расходы, отнесенные к незавершенному производству, не были учтены при формировании продукции (работ, услуг), выпущенной в текущем месяце. Документ формируется по каждому подразделению, и, несмотря на то, что проводок документ не формирует, данные, указанные в нем, учитываются при расчете себестоимости продукции (работ, услуг).

Расчет фактической себестоимости продукции и полуфабрикатов

Расчет фактической себестоимости продукции является одной из завершающих процедур по закрытию месяца в 1С Бухгалтерия 8. Сама процедура расчета производится в несколько этапов:

- Расчет прямых затрат по каждой продукции и каждому подразделению согласно установленной последовательности закрытия подразделений;

- Распределение косвенных расходов, согласно правил, установленных в регистре сведений «Методы распределения косвенных расходов организации»;

- Расчет прямых затрат по каждой продукции и каждому подразделению согласно установленной последовательности закрытия подразделений с учетом косвенных расходов;

- Корректировка стоимости продукции и полуфабрикатов от плановой стоимости до фактической.

Внимание! Порядок расчета себестоимости для целей налогового учета может отличаться от бухгалтерского, в частности, это касается порядка нормирования производственных расходов и списания косвенных расходов.

Проверка правильности произведенного расчета контролируется отсутствием ошибок, выдаваемых документом «Закрытие месяца», а также специальными отчетами системы:

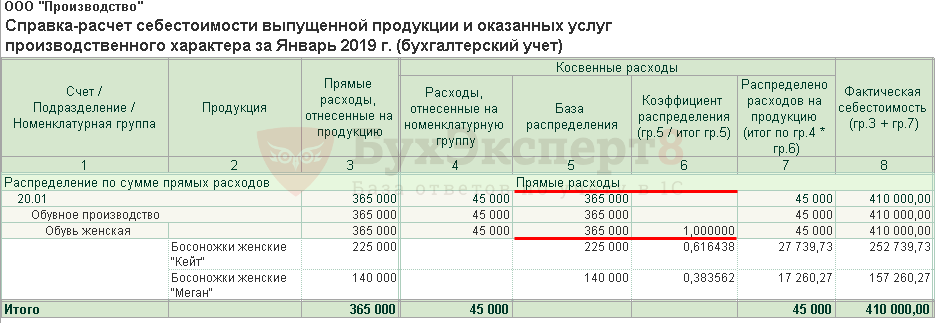

- Справка-расчет «Себестоимость продукции»;

- Справка-расчет «Калькуляция себестоимости»;

- Справка-расчет «Распределение косвенных расходов».

При наличии ошибок расчета необходимо провести их анализ, внести исправления в учет и повторить расчет себестоимости.