Как известно, коммерческие компании вправе либо использовать типовые формы первичных учетных документов, на основании которых они отражают те или иные операции, либо разрабатывать их самостоятельно. Государственные и муниципальные учреждения такого выбора лишены. Они, как и органы государственной власти, местного самоуправления и тому подобные организации обязаны использовать в своей работе строго определенные бланки. В том числе это касается и формы, на основании которой в учете учреждения фиксируются движения товарно-материальных ценностей.

- В каких организациях используется ведомость

- Комментарий к оценке

- Образец документа полезен?

- Какие материалы вносятся в документ

- Оставить комментарий к документу

- Для чего нужна ведомость

- Акт на списание расходных материалов

- Цель расхода материалов

- Как составить ведомость

- Как правильно оформить акт о списании материалов

- Образец ведомости

- Продукция фирмы

- Альбом № 1. По учету сельскохозяйственной продукции и сырья

- Альбом №2. Учет труда, основных средств, материалов…

- Альбом №3. По учету работы строительных машин и механизмов

- Альбом №4. По учету кассовых операций

- Альбом №5. По учету результатов инвентаризации.

- Альбом по учету работ в капитальном строительстве и ремонтно-строительных работ

- Альбом по учету продукции, товарно-материальных ценностей в местах хранения

- Учет торговых операций при продаже товаров в кредит

- Учет торговых операций в комиссионной торговле

- Учет операций в общественном питании

- Учет денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин

- Учет торговых операций

- Альбом «Учет основных средств, материалов, малоценных и быстроизнашиваюшихся предметов»

- Образец раздаточной ведомости по форме 23-МЗ

В каких организациях используется ведомость

Данный вид ведомости может применяться в самых разных учреждениях: государственных и негосударственных. Чаще всего он используется в учебных заведениях, научных и медицинских центрах. Иногда этот документ можно встретить и в коммерческих компаниях, поскольку он удобен тем, что содержит в себе все необходимые сведения для учета определенной группы товарно-материальных ценностей.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Комментарий к оценке

Спасибо, ваша оценка учтена. Также вы можете оставить комментарий к своей оценке.

Образец документа полезен?

Если документ «Образец. Ведомость потребности в материалах и расчет стоимости материалов по объекту и разделам сметы (форма № 4-мат)» оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Читайте также: Что такое резервы предстоящих расходов и платежей. Счет 96

Договор-Юрист

И добавьте Договор-Юрист.Ру в закладки (Ctrl+D).

Он Вам ещё пригодится!

Какие материалы вносятся в документ

Не все материалы, используемые в деятельности организации, подлежат отражению в данном типе документации. Сюда следует вносить только те наименования, которые применяются для осуществления работ по достижению целей и решения профессиональных задач учреждения и цена которых за одну единицу не выше трех тысяч рублей. В частности это канцелярские принадлежности (офисная бумага, ручки, маркеры, карандаши, дыроколы), оргтехника, «расходники» и сменные аксессуары и т.п.

В нормативно-правовых актах учреждения обязательно должна быть указана категория товарно-материальных ценностей, учитываемых по ведомости, с подробным их описанием.

Оставить комментарий к документу

Считаете документ неправильным? Оставьте комментарий, и мы исправим недостатки. Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена. От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Образец. Ведомость потребности в материалах и расчет стоимости материалов по объекту и разделам сметы (форма № 4-мат)», а также задать вопросы

, связанные с ним.

Если вы хотите оставить комментарий с оценкой

, то вам необходимо оценить документ вверху страницы

Ответ для

Для чего нужна ведомость

Ведомость – это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей.

Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию (как в случае списания товаров и материалов с более высокой стоимостью).

Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.

Акт на списание расходных материалов

Форму, по которой составляется данный документ, фирмы разрабатывают самостоятельно. Однако сюда следует вносить информацию, которая должна присутствовать в первичных документах. Нужно помнить, на основании акта списания работники бухгалтерии списывают расходы материалов, которые были затрачены для определенных целей.

Как и в любом акте, который предназначен для списывания, здесь должна присутствовать информация об участниках проверяющей бригады, их заключение, характеристики материалов. Кроме этого, указываются и причины, по которым происходит списание. Стоит отметить, такой акт составляется не только для того, чтобы указывать эту информацию в отчетных документах. Документ, подтверждающий списание расходников, позволяет руководителям компании проследить, как именно расходуются материалы.

Читайте также: Что такое сомнительная и безнадежная дебиторская задолженность?

Цель расхода материалов

При формировании данного документа используется свободная форма. Однако здесь должна присутствовать информация, которая является обязательной. Это данные о подразделении, которое использовало материалы. Что касается цели расходов, здесь имеются определенные неточности.

С одной стороны, ни в каких правилах не указано, что отсутствие цели расходов в документе считается нарушением. Но с другой стороны нужно понимать, акт составляется после того, как материал был использован. Логично предположить, что цель должна быть ясна. Соответственно, поле, предназначенное для указания целей расхода материала, следует заполнять.

Если прописать конкретную цель, доказать расходы будет гораздо проще. Если не указать цель, документ, свидетельствующий о списании материалов, является обезличенным. Опираясь исключительно на его содержание, невозможно определить, для каких работ и в каком количестве были использованы материалы.

Образец

Как составить ведомость

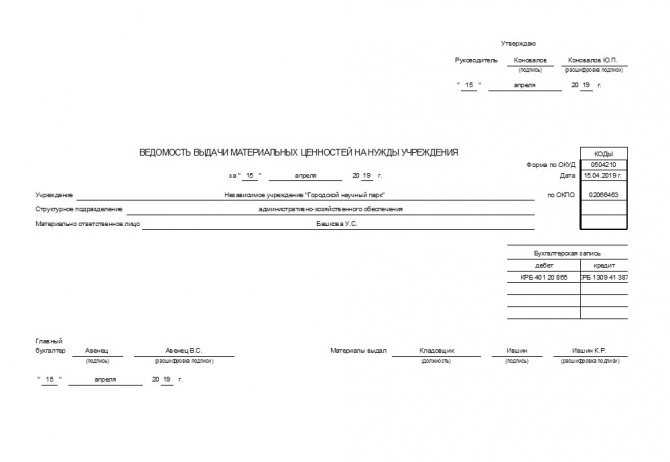

Ведомость выдачи материальных ценностей для потребностей учреждения относится к первичной документации, используемой в основном, как уже выше говорилось, в государственных бюджетных организациях. Именно поэтому применяется ее унифицированная форма, разработанная относительно недавно – в 2015 году (ранее действовавший формуляр перестал быть действительным) и заполняемая в определенном порядке

Ведомость можно делать в «живом» виде или в печатном, но во втором случае ее следует обязательно распечатать (для визирования). Если ведомость делается на бумажном носителе, оставшиеся пустыми строки следует зачеркивать, если в электронном формате, то пустые строчки нужно обязательно удалять (во избежание всевозможных манипуляций с документом)

Формируется она в одном оригинальном экземпляре, который изначально составляется в отделе выдачи товарно-материальных ценностей, а затем передается в бухгалтерию.

Сведения о готовой ведомости нужно внести в специальный учетный документ – журнал, после чего передать ее на хранение ответственному сотруднику. Период хранения ведомости определяется либо учетной политикой учреждения, либо нормами законодательства, регулирующими создание данного вида документации. После того, как ведомость утратит свою значимость, ее можно утилизировать (при соблюдении процедуры также установленной в законе).

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

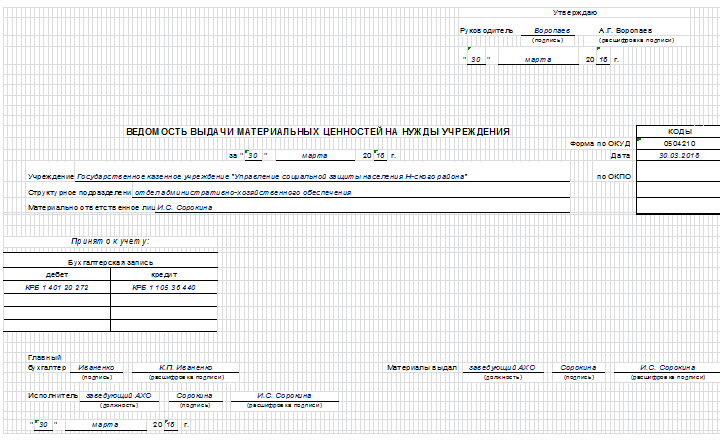

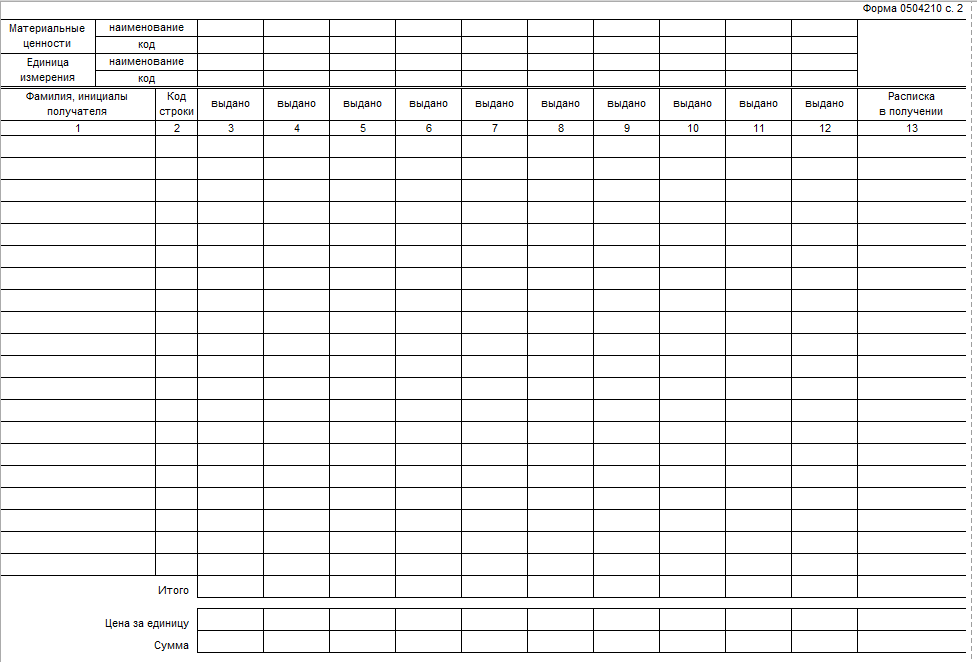

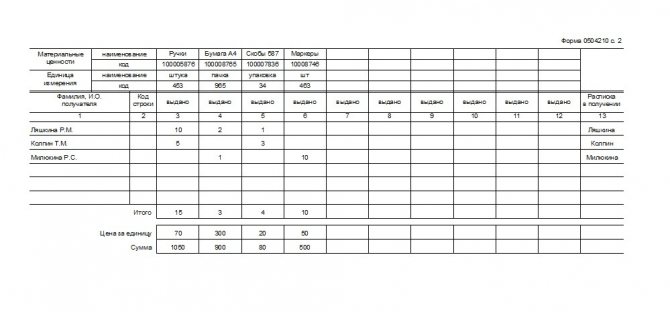

Образец ведомости

- Справа, вверху ведомости, несколько строк отведены под подпись руководителя учреждения.

- Ниже указывается дата формирования ведомости, наименование организации (полное) и структурного подразделения, в котором она выпустилась.

- Далее вписывается информация о материально-ответственном лице: достаточно указать здесь его фамилию-имя-отчество.

- Затем идет основной раздел. Начинается он с бухгалтерских записей о проводках товарно-материальных ценностей, внесенных в бланк.

- Ниже свои подписи ставят главный бухгалтер и работник, выдавший товары и материалы по настоящей ведомости, документ еще раз датируется.

- Вторая часть бланка содержит собственно сведения о товарно-материальных ценностях, оформленные в виде таблицы.

- В первый столбец вносится ФИО получившего их работника, он же расписывается в конце соответствующей строки.

- В вертикальные столбцы вносятся данные об объектах, подлежащих учету (их название и код) и единица измерения (также в виде наименования и кода).

- После того, как ведомость будет заполнена, подводятся ее итоги: выданное количество каждого наименования материалов, а также их стоимость за одну штуку и общая стоимость по всем столбикам.

Продукция фирмы

Альбом № 1. По учету сельскохозяйственной продукции и сырья

1.1 По учету движения зерна. СП-1 (Реестр отправки зерна и другой продукции с поля) СП-2 (Реестр приема зерна и другой продукции) СП-5 (Талон водителя) СП-6 (Талон комбайнера) СП-7 (Талон бункериста) СП-8 (Реестр приема зерна от водителя) СП-9 (Реестр приема зерна весовщиком) СП-10 (Выписка из реестра о намолоте зерна и убранной площади) СП-11 (Ведомость движения зерна и другой продукции) СП-31 (Товарно-транспортная накладная (зерно))

1.2 По учету движения другой продукции растениеводства. СП-4 (Путевка на вывоз продукции с поля) СП-12 (Акт на сортировку и сушку продукции растениеводства) СП-13 (Акт расхода семян и посадочного материала) СП-15 (Дневник поступления продукции закрытого грунта) СП-16 (Дневник поступления продукции садоводства) СП-17 (Акт приема грубых и сочных кормов) СП-18 (Акт на оприходование пастбищных кормов) СП-19 (Акт на оприходование пастбищных кормов, учтенных по укосному методу) СП-20 (Ведомость учета расхода кормов)

1.3 По учету движения животных. СП-39 (Акт на оприходование приплода животных) СП-40 (Приемно-расчетная ведомость на животных, принятых от населения) СП-41 (Акт на вывод и сортировку суточного молодняка птицы) СП-42 (Акт на оприходование приплода зверей) СП-43 (Ведомость взвешивания животных) СП-44 (Расчет определения прироста живой массы животных) СП-45 (Акт снятия скота с откорма, нагула, доращивания) СП-47 (Акт на перевод животных) СП-48 (Учетный лист движения животных и расхода кормов) СП-49 (Путевой журнал следования скота, отправленного по железной дороге) СП-50 (Книжка чабана, гуртоправа, табунщика и др.) СП-51 (Отчет о движении скота и птицы на ферме) СП-52 (Карточка учета движения молодняка птицы) СП-53 (Карточка учета движения взрослой птицы) СП-54 (Акт на выбытие животных и птицы (забой, прирезка, падеж)) СП-55 (Учетный лист убоя и падежа животных) СП-56 (Производственный отчет о переработке птицы и выходе продукции)

1.4 По учету движения продукции животноводства. СП-14 (Дневник поступления сельскохозяйственной продукции) СП-21 (Журнал учета надоя молока) СП-22 (Журнал учета приемки (закупки) молока от граждан) СП-23 (Ведомость учета движения молока) СП-24 (Акт настрига и приема шерсти) СП-25 (Дневник поступления и отправки шерсти) СП-26 (Акт сортировки яиц в цехе инкубации) СП-27 (Ведомость учета переработки молока и молочных продуктов) СП-28 (Отчет о переработке продукции) СП-29 (Отчет о процессах инкубации)

1.5 По учету реализации продукции. СП-3 (Реестр документов на выбытие продукции) СП-30 (Отчет по складу-холодильнику) СП-32 (Товарно-транспортная накладная (животные)) СП-33 (Товарно-транспортная накладная (молсырье)) СП-34 (Товарно-транспортная накладная (овощи, плоды, ягоды, лубяные культуры)) СП-35 (Товарно-транспортная накладная (шерсть)) СП-36 (Акт о приемке продукции для реализации (продажи)) СП-37 (Отчет о реализации продукции) СП-38 (Отчет о продаже сельскохозяйственной продукции) СП-46 (Акт на передачу (продажу), закупку скота и птицы по договорам)

Альбом №2. Учет труда, основных средств, материалов…

AO-1 (Авансовый отчет) Т-1 (Приказ (распоряжение) о приеме на работу) Т-1а (Приказ (распоряжение) о приеме работников на работу) Т2 (Личная карточка) Т-2 ГС (Личная карточка государственного служащего) Т-3 (Штатное расписание) Т-4 (Учетная карточка научного, научно-педагогического работника) Т-5 (Приказ (распоряжение) о переводе на другую работу) Т-5а (Приказ (распоряжение) о переводе работников на другую работу) Т-6 (Приказ (распоряжение) о предоставлении отпуска) Т-6а (Приказ (распоряжение) о предоставлении отпуска работникам) Т-7 (График отпусков) Т-8 (Приказ (распоряжение) о прекращении трудового договора (контракта)) Т-8а (Приказ (распоряжение) о прекращении действия трудового договора (контракта)с работниками) Т-9 (Приказ (распоряжение) о направлении работника в командировку) Т-9а (Приказ (распоряжение) о направлении работников в командировку) Т-10 (Командировочное удостоверение) Т-10а (Служебное задание для направления в командировку и отчет о его выполнении) Т-11 (Приказ (распоряжение) о поощрении работника) Т-11а (Приказ (распоряжение) о поощрении работников) Т-12 (Табель учета использования рабочего времени и расчета заработной платы) Т-12 (с вкладным листом)(Табель учета использования рабочего времени и расчета заработной платы) Т-13 (Табель учета использования рабочего времени) Т-13 (с вкладным листом)(Табель учета использования рабочего времени) Т-49 (Расчетно-платежная ведомость) Т-51 (Расчетная ведомость) Т-53 (Платежная ведомость) Т-53а (Журнал регистрации платежных ведомостей) Т-54 (Лицевой счет) Т-54а (Лицевой счет) Т-60 (Записка-расчет о предоставлении отпуска работнику) Т-61 (Записка-расчет при прекращении действия трудового договора (контракта) с работником) Т-73 (Акт о приемке работ, выполненных по трудовому договору (контракту), заключенному на время выполнения определенной работы)

Альбом №3. По учету работы строительных машин и механизмов

3.1 По учету работы строительных машин и механизмов. ЭСМ-1 (Рапорт о работе башенного крана) ЭСМ-2 (Путевой лист строительной машины) ЭСМ-3 (Рапорт о работе строительной машины (механизма)) ЭСМ-4 (Рапорт-наряд о работе строительной машины (механизма)) ЭСМ-5 (Карта учета работы строительной машины (механизма)) ЭСМ-6 (Журнал учета работы строительных машин (механизмов)) ЭСМ-7 (Справка для расчетов за выполненные работы (услуги))

3.2 По учету работ в автомобильном транспорте. 3 (Путевой лист легкового автомобиля) 3 спец. (Путевой лист специального автомобиля) 4 (Путевой лист легкового такси) 4-С (Путевой лист грузового автомобиля) 4-П (Путевой лист грузового автомобиля) 6 (Путевой лист автобуса) 6 спец. (Путевой лист автобуса необщего пользования) 8 (Журнал учета движения путевых листов) 1-Т (Товарно-транспортная накладная)

Альбом №4. По учету кассовых операций

4.1. ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ КО-1 (Приходный кассовый ордер) КО-2 (Расходный кассовый ордер) КО-3 (Журнал регистрации приходных и расходных кассовых документов) КО-4 (Кассовая книга) КО-5 (Книга учета принятых и выданных кассиром денежных средств)

4.2. ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ, ЦЕННЫХ БУМАГ И БЛАНКОВ ДОКУМЕНТОВ СТРОГОЙ ОТЧЕТНОСТИ. Инв-15 (Акт инвентаризации наличных денежных средств) ИНВ-16 (Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности)

Альбом №5. По учету результатов инвентаризации.

ИНВ-1 (Инвентаризационная опись основных средств) ИНВ-1а (Инвентаризационная опись нематериальных активов) ИНВ-2 (Инвентаризационный ярлык) ИНВ-3 (Инвентаризационная опись товарно-материальных ценностей) ИНВ-4 (Акт инвентаризации товарно-материальных ценностей отгруженных) ИНВ-5 (Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение) ИНВ-6 (Акт инвентаризации товарно-материальных ценностей, находящихся в пути) ИНВ-8 (Акт инвентаризации драгоценных металлов и изделий из них) ИНВ-8а (Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях) ИНВ-9 (Акт инвентаризации драгоценных камней, природных алмазов и изделий из них) ИНВ-10 (Акт инвентаризации незаконченных ремонтов основных средств) Инв-11 (Акт инвентаризации расходов будущих периодов) Инв-15 (Акт инвентаризации наличных денежных средств) ИНВ-16 (Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности) ИНВ-17 (Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами) Приложение к форме №ИНВ-17 (Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами) ИНВ-18 (Сличительная ведомость результатов инвентаризации основных средств) ИНВ-19 (Сличительная ведомость результатов инвентаризации товарно-материальных ценностей) ИНВ -22 (Приказ (постановление, распоряжение) о проведении инвентаризации) ИНВ -23 (Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации)ИНВ -24 (Акт о контрольной проверке правильности проведения инвентаризации ценностей) ИНВ -25 (Журнал учета контрольных проверок правильности проведения инвентаризаций) ИНВ -26 (Ведомость учета результатов, выявленных инвентаризацией)

Альбом по учету работ в капитальном строительстве и ремонтно-строительных работ

КС-2 «АКТ о приемке выполненных работ» КС-3 «Справка о стоимости выполненных работ и затрат» КС-6 «Общий журнал работ» КС-6а «Журнал учета выполненных работ» КС-8 «АКТ о сдаче в эксплуатацию временного (нетитульного) сооружения» КС-9 «АКТ о разборке временных (нетитульных) сооружений» КС-10 «АКТ об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений» КС-11 «Акт приемки законченного строительством объекта» КС-14 «Акт приемки законченного строительством объекта приемочной комиссией» КС-17 «АКТ о приостановлении строительства» КС-18 «АКТ о приостановлении проектно-изыскательских работ по неосуществленному строительству»

Альбом по учету продукции, товарно-материальных ценностей в местах хранения

МХ- 1 «АКТ о приеме-передаче товарно-материальных ценностей на хранение» МХ- 2 «Журнал учета товарно-материальных ценностей, сданных на хранение» МХ- 3 «АКТ о возврате товарно-материальных ценностей, сданных на хранение» МХ- 4 «Журнал учета поступающих грузов» МХ- 5 «Журнал учета поступления продукции, товарно-материальных ценностей в места хранения» МХ- 6 «Журнал учета расхода продукции, товарно-материальных ценностей в местах хранения » МХ- 7 «Журнал учета поступления плодоовощной продукции в места хранения» МХ- 8 «Журнал учета расхода плодоовощной продукции в местах хранения» МХ- 9 «Весовая ведомость» МХ- 10 «Партионная карта» МХ- 11 «Акт о расходе товаров по партии» МХ- 12 «Акт о расходе товаров по партиям» МХ- 13 «Акт о контрольной проверке продукции, товарно-материальных ценностей, вывозимых из мест хранения» МХ- 14 «Акт о выборочной проверке наличия товарно-материальных ценностей в местах хранения » МХ- 15 «Акт об уценке товарно-материальных ценностей » МХ- 16 «Карточка учета овощей и картофеля в буртах (траншеях, овощехранилищах) » МХ- 17 «Акт о зачистке бурта (траншеи, овощехранилища) » МХ- 18 «Накладная на передачу готовой продукции в места хранения » МХ- 19 «Ведомость учета остатков товарно-материальных ценностей в местах хранения » МХ- 20 «Отчет о движении товарно-материальных ценностей в местах хранения» МХ- 20а «Отчет о движении товарно-материальных ценностей в местах хранения» МХ- 21 «Отчет экспедитора «

Учет торговых операций при продаже товаров в кредит

KP-1 «Справка для покупки товаров в кредит» KP-2 «Поручение обязательство(обязательство)» KP-3 «Ведомость-опись поручений-обязательств (обязательств),оформленных покупателями за товары, проданные в кредит» KP-4 «Распоряжение» KP-5 «Ведомость учета поступления денег в расчетную кассу от покупателей в погашение задолженности за товары, проданные в кредит» KP-6 «Реестр возвращенных поручений -обязательств (обязательств)» KP-7 «Справка о состоянии расчетов с работниками за товары, проданные в кредит»

Учет торговых операций в комиссионной торговле

КОМИС-1 «Перечень товаров, принятых на комиссию» КОМИС-1a «Перечень принятых на комиссию транспортных средств (автомобилей, мотоциклов и номерных узлов (агрегатов)» КОМИС-2 «Товарный ярлык» КОМИС-3 «Акт об уценке» КОМИС-4 «Справка о продаже товаров, принятых на комиссию» КОМИС-5 «Акт о снятии товара с продажи» КОМИС-6 «Карточка учета товаров и расчетов по договорам комиссии» КОМИС-7 «Ведомость учета платежей, полученных за хранение непроданных товаров» КОМИС-8 «Журнал учета приема на комиссию и продажи транспортных средств (автомобилей, мотоциклов и номерных узлов (агрегатов)»

Учет операций в общественном питании

ОП-1 «Калькуляционная карточка» ОП-2 «План меню» ОП-3 «Требование в кладовую» ОП-4 «Накладная на отпуск товара» ОП-5 «Закупочный акт» ОП-6 «Дневной заборный лист» ОП-7 «Опись дневных заборных листов (накладных)» ОП-8 «Акт о бое, ломе и утрате посуды и приборов» ОП-9 «Ведомость учета движения посуды и приборов» ОП-10 «Акт о реализации и отпуске изделий кухни» ОП-11 «Акт о продаже и отпуске изделий кухни» ОП-12 «Акт о реализации готовых изделий кухни за наличный расчет» ОП-13 «Контрольный расчет расхода специй и соли» ОП-14 «Ведомость учета движения продуктов и тары на кухне» ОП-15 «Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни» ОП15(a3) «Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни ОП-16 «Ведомость учета остатков продуктов и товаров на складе (в кладовой)» ОП-17 «Контрольный расчет расхода продуктов по нормам рецептур на выпущенные изделия» ОП-18 «Акт о передаче товаров и тары при смене материально ответственного лица» ОП-19 «Журнал учета столовой посуды и приборов, выдаваемых под отчет работникам организации» ОП-20 «Заказ-счет» ОП-21 «Акт на отпуск питания сотрудникам организации» ОП-22 «Акт на отпуск питания по безналичному расчету» ОП-23 «Акт о разделке мяса-сырья на полуфабрикаты (формат А4)» ОП23(a3) «Акт о разделке мяса-сырья на полуфабрикаты (формат А3)» ОП-24 «Ведомость учета движения готовых изделий в кондитерском и других цехах» ОП-25 «Наряд-заказ на изготовление кондитерских и других изделий»

Учет денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин

KM-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины» KM-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию» KM-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам» KM-4 «Журнал кассира-операциониста» KM-5 «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста» KM-6 «Справка-отчет кассира-операциониста» KM-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации» KM-8 «Журнал учета вызовов технических специалистов и регистрации выполненных работ» KM-9 «Акт о проверке наличных денежных средств кассы»

Учет торговых операций

ТОРГ-1 «Акт о приемке товаров» ТОРГ-2 «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» ТОРГ-3 «Акт об установленном расхождении по количеству и качеству при приемке импортных товаров» ТОРГ-4 «Акт о приемке товара, поступившего без счета поставщика» ТОРГ-5 «Акт об оприходовании тары, не указанной в счете поставщика» ТОРГ-6 «Акт о завесе тары» ТОРГ-7 «Журнал регистрации товарно-материальных ценностей, требующих завеса тары» ТОРГ-8 «Заказ-отборочный лист» ТОРГ-9 «Упаковочный ярлык» ТОРГ-10 «Спецификация» ТОРГ-11 «Товарный ярлык» ТОРГ-12 «Товарная накладная» ТОРГ-13 «Накладная на внутреннее перемещение, передачу товаров, тары» ТОРГ-14 «Расходно-приходная накладная (для мелкорозничной торговли)» ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей» ТОРГ-16 «Акт о списании товаров» ТОРГ-17 «Приходный групповой отвес» ТОРГ-18 «Журнал учета движения товаров на складе» ТОРГ-19 «Расходный отвес (спецификация)» ТОРГ-20 «Акт о подработке, подсортировке, перетаривании товаров» ТОРГ-21 «Акт о переборке (сортировке) плодоовощной продукции» ТОРГ-22 «Акт о контрольной (выборочной) проверке яиц» ТОРГ-23 «Товарный журнал работника мелкорозничной торговли» ТОРГ-24 «Акт о перемеривании тканей» ТОРГ-25 «Акт об уценке лоскута» ТОРГ-26 «Заказ» ТОРГ-27 «Журнал учета выполнения заказов покупателей» ТОРГ-28 «Карточка количественно-стоимостного учета» ТОРГ-29 «Товарный отчет» ТОРГ-30 «Отчет по таре» ТОРГ-31 «Сопроводительный реестр сдачи документов»

Альбом «Учет основных средств, материалов, малоценных и быстроизнашиваюшихся предметов»

ОС-1 (Акт (накладная) приемки-передачи основных средств) ОС-2 (Накладная на внутреннее перемещение объектов основных средств) ОС-3 (Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов) ОС-4 (Акт на списание основных средств) ОС-4а (Акт на списание автотранспортных средств) ОС-4б (Акт о списании групп объектов основных средств (кроме автотранспортных средств)) ОС-6 (Инвентарная карточка учета основных средств) ОС-6а (Инвентарная карточка группового учета объектов основных средств) ОС-6б (Инвентарная книга учета объектов основных средств) ОС-14 (Акт о приемке оборудования) ОС-15 (Акт приемки-передачи оборудования в монтаж) ОС-16 (Акт о выявленных дефектах оборудования) НМА-1 (Карточка учета нематериальных активов) М-2 (Доверенность) М-2а (Доверенность) М-4 (Приходный ордер) М-7 (Акт о приемке материалов) М-8 (Лимитно-заборная карта) М-11 (Требование-накладная) М-15 (Накладная на отпуск материалов на сторону) М-17 (Карточка учета материалов) М-35 (Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений) МБ-2 (Карточка учета малоценных и быстроизнашивающихся предметов) МБ-4 (Акт выбытия малоценных и быстроизнашивающихся предметов) МБ-7 (Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений) МБ-8 (Акт на списание малоценных и быстроизнашивающихся предметов)

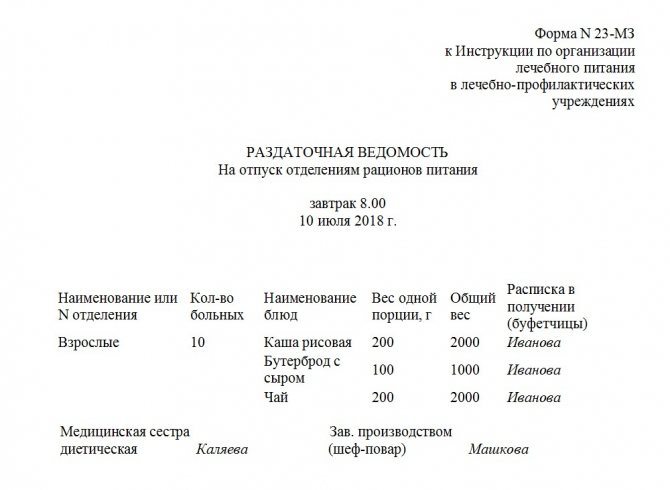

Образец раздаточной ведомости по форме 23-МЗ

Если вам нужно заполнить раздаточную ведомость, опыта работы по которой у вас ранее не имелось, посмотрите приведенный ниже образец и прочитайте разъяснения к нему – с их помощью вы без особых проблем сделаете то, что от вас требуется.

- В начале документа указывается время приема пищи, на который выдаются указанные в ведомости продукты питания, а также дата формирования документа.

- После этого идет таблица, куда по порядку включаются следующие данные: название или номер отделения, количество пациентов в нем, наименования блюд, вес одной порции и общий вес.

- Затем в последнем столбце расписывается буфетчица, которая получила блюда по ведомости.

- Также под документом должны поставить свои подписи медицинская диетическая сестра и заведующий производством.