Если основные средства по любой причине выбыли из предприятия, бухгалтер должен их списать. Делают это на основании акта, составленного специально созданной комиссией, и других подтверждающих документов. Бухгалтерские проводки напрямую зависят от причины выбытия ОС. Кроме этого, соответствующую запись вносят в инвентаризационную карточку.

Бухгалтерский учет выбытия основных средств (ВОС) имеет свои нюансы. Это зависит от способа, которым объект покидает предприятие. Рассмотрим основные случаи списания, обязательные документы и бухгалтерские проводки, необходимые для оформления.

Основные причины

Имущество, используемое при производстве, оказании услуг или управлении организацией, относится к основным средствам. Если оно не способно более приносить пользу, то должно быть списано с бухгалтерского учета.

В п. 29 ПБУ 6/01 «Выбытие основных средств» указываются причины:

- продажа;

- невозможность использовать из-за физического или морального износа;

- ликвидация в случае аварии;

- передача в УК другой компании;

- выявление недостачи по факту инвентаризации;

- передача по договору дарения или мены;

- частичная ликвидация в процессе реконструкции и пр.

Его до сих пор не списали? Источник: freepik.com/wirestock

Читайте также: Как рассчитать авансовые платежи по налогу на имущество

Могут существовать другие причины для снятия ОС с баланса. Но главный критерий – фактическое отсутствие или невозможность дальнейшего использования, обнаруженные по результатам инвентаризации.

К сведению. С начала 2022 г. ПБУ 6/01 утрачивает силу. Предприятия должны будут руководствоваться ФСБУ 6/2020. В 2021 г. организации на свое усмотрение могут применять один их этих нормативных документов.

Учет выбытия ОС: примеры

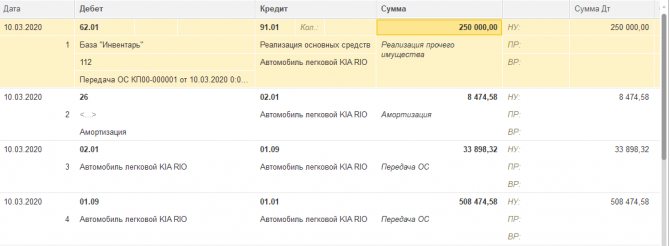

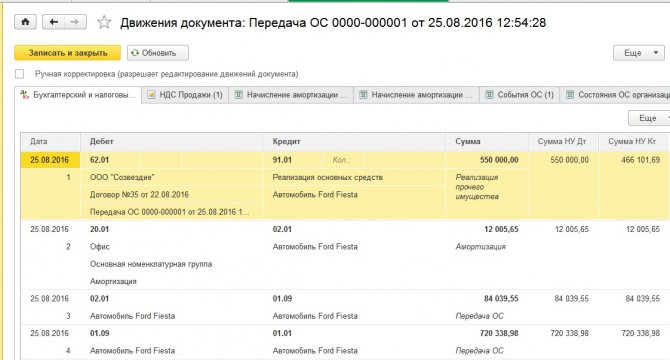

ООО «Велес» реализовало эксплуатируемый ранее трактор. Сумма сделки составила 203 550 руб. (в том числе НДС 31 050 руб.). Первоначальная оценка трактора была зафиксирована в учете на уровне 425 000 руб., за время владения активом по нему начислена амортизация на 106 250 руб. Проводки по итогам сделки будут составлены такие:

- Д62 – К91.1 в сумме 203 550 руб. – отражена реализация трактора;

- Д91.2 – К68/НДС – начислена сумма НДС, равная 31 050 руб.;

- Д01/Выбытие – К01/ОС – 425 000 руб. – списывается первоначальная оценочная стоимость трактора;

- Д02 – К01/Выбытие – накопленные амортизационные отчисления списаны в полном объеме 106 250 руб.;

- Д91.2 – К01/Выбытие – выведена остаточная стоимость и зачтена в составе расходов 318 750 руб. (425 000 – 106 250).

Если бы предприятие решило не продавать этот трактор, а передать его безвозмездно физическому лицу (при условии, что рыночная оценка равна 203 550 руб., включая НДС 31 050 руб.), то проводки составлялись бы такие:

- Д01/Выбытие – К01/ОС – 425 000 руб. – первоначальная стоимость по учетным данным списана;

- Д02 – К01/Выбытие – этой записью списывается амортизация, накопленная за период эксплуатации, в сумме 106 250 руб.;

- выбытие основных средств из организации отражается через корреспонденцию Д91.2 — К01/Выбытие в сумме 318 750 руб.;

- при начислении налогового обязательства по НДС предприятие должно принять за расчетную базу рыночную стоимость этого ОС, сумма налога будет равна 31 050 руб., проводка имеет вид Д91.2 – К68/НДС.

Оформление

Процедура, связанная со списанием ОС, может быть разная в зависимости от причины их выбытия. Специальных унифицированных форм для заполнения в этом случае нет. Организация может воспользоваться существующими или сама создает удобную форму, вносит в нее необходимые реквизиты первичного документа. Все моменты фиксируют в учетной политике предприятия.

Список документов, которые оформляют, могут отличаться в каждом случае. Но в своей основе они одни и те же:

- Приказ по предприятию о создании комиссии для рассмотрения вопроса ВОС и его причин. Ее состав должен состоять, как минимум, из трех человек. Членами могут быть служащие, ответственные за хранение объекта, работники бухгалтерии, руководство.

- Акт осмотра, составленный комиссией о состоянии ОС. Он поможет сделать оценку при продаже, взносе в качестве капиталовложений, обмене и т.д.

- Акт списания, если объект подлежит ликвидации. На его основании ОС снимают с баланса.

- Акт приема-передачи (АПП), если объект передают другому лицу (юридическому или физическому) по причине продажи, дарения или внесения в УК в качестве взноса.

- Договор купли-продажи или дарения.

Инвентарная карточка учета объекта ОС. Она существует с момента постановки его на баланс. При выбытии в ней делают соответствующую запись.

Источник: freepik.com/serhii-bobyk

Только после составленного комиссией акта руководитель может принять решение о дальнейшей судьбе имущества. Каждая бухгалтерская проводка, отражающая хозяйственную операцию, должна быть подтверждена документально.

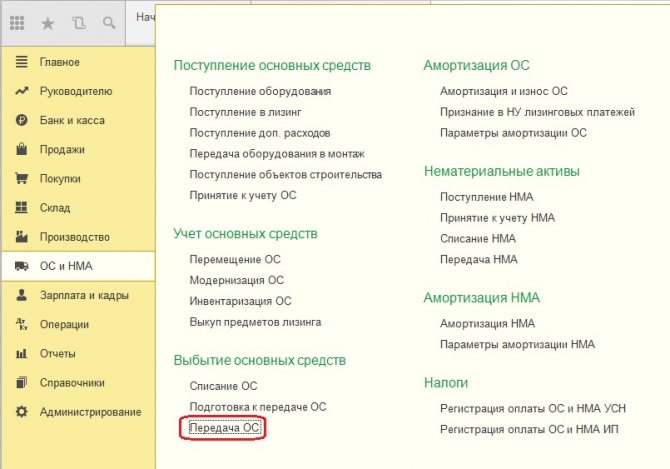

Проводки

Выбытие объектов связано с доходными поступлениями или издержками, которые относятся к счету 91 «Прочие доходы и расходы». Доходы отражают по кредиту счета 91, а НДС и расходы, связанные с выбытием, ‒ по дебету счета 91. Показывают их в том отчетном периоде, в котором они были сделаны.

Оформление по списанию внеоборотных активов начинается с переноса стоимости объекта со счета 01 «Основные средства» на субсчет 01-1 «Выбытие основных средств», который для этого специально открывают. Делают это записью:

Дт 01-1 «Выбытие ОС» Кт 01 «Основные средства».

Затем списывают амортизацию, начисленную по выбывающему объекту:

Дт 02 «Амортизация ОС» Кт 01-1 «Выбытие ОС».

В результате на субсчете 01-1 формируется остаточная стоимость имущества.

Далее проводки будут различаться в зависимости от причины списания. Рассмотрим наиболее часто встречающиеся случаи.

Продажа

Организация вправе продать объект, независимо от того, закончился его срок службы или нет. Владельцем может стать как юридическое, так и физическое лицо. В этом случае оформляют следующие документы:

- приказ о создании комиссии и продаже объекта;

- договор;

- акт приема-передачи;

- товарная накладная;

- счет-фактура;

- инвентарная карточка.

Акт приема-передачи подписывают члены созданной комиссии.

К сведению. Существуют унифицированные формы актов. Для большинства случаев подходит форма ОС-4. Этот документ является основным для создания бухгалтерской записи.

Перед продажей ОС нужно определить остаточную стоимость. Если объект полностью самортизирован, то она равна нулю. Если же оказался недоамортизирован, то актив списывают по остаточной стоимости. Для этого из первоначальной цены (сч. 01) вычитают начисленную амортизацию (сч. 02).

Таблица 1. Проводки по продаже ОС

Дебет Кредит Содержание хозяйственной операции Основание 62 91-1 Задолженность покупателя за проданные ОС по цене, указанной в контракте Договор купли-продажи 91-2 68 Начислен НДС с реализации Счет-фактура 01-1 01 Отражена первоначальная цена АПП 02 01-1 Списана нач-ная амортизация Бух. справка-расчет 91-2 01 Остаточная ст-ть отнесена на расходы Справка-расчет 91-2 Разные счета Учтены расходы, связанные с продажей ОС Разные документы 51, 50 62 Поступление денег за ОС Банковская выписка, приходный ордер

Пример 1

ООО «Рубин» находится на ОСНО. В конце апреля 2021 г. продано оборудование за 360 тыс. руб. Его покупали в декабре 2021 г. за 320 тыс. руб. Срок службы – 8 лет. Амортизацию начисляли линейным способом, она составила за весь период 53 333 руб. (40 000 – за 2020 г. и 13 333 – за 2021 г.). Проводки будут следующими:

- Дт 62 Кт 91: 360 000;

- Дт 91 Кт 68: 72 000;

- Дт 01/01 Кт 01: 320 000;

- Дт 02 Кт 01/01: 53 333;

- Дт 91 Кт 01: 266 667.

К сведению. В бухгалтерском учете существуют 4 способа начисления амортизации. В налоговом используют только 2: линейный и нелинейный. Многие компании, чтобы не усложнять отношения с ИФНС, используют линейный метод как в бухгалтерском, так и в налоговом учете.

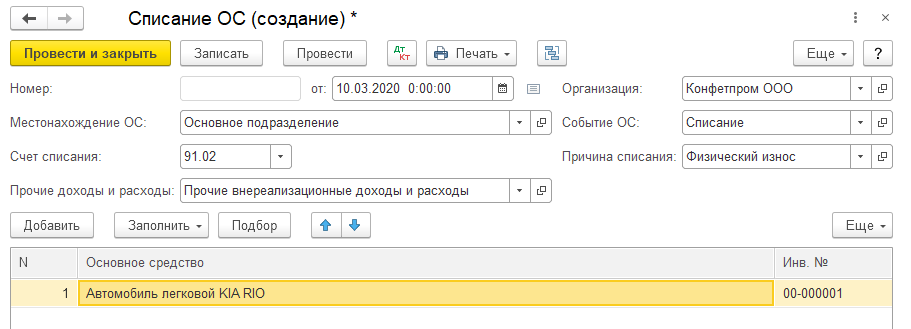

Износ

Износ может быть:

- физическим – связан с ухудшением технико-физических качеств, так как объект долго использовался или был испорчен;

- моральным – невозможность применения из-за несоответствия новой технике, программам, требованиям.

С точки зрения экономики, восстановление объекта финансово для фирмы не оправдано. Списывают по остаточной стоимости в прочие расходы предприятия.

Таблица 2. Проводки по ВОС в результате износа

Дебет Кредит Содержание хоз. операции Основание 01-1 01 Перенесена первоначальная стоимость на субсчет выбытия Акт списания 02 01-1 Списана начисленная амортизация Справка-расчет 91-2 01-1 Отражена в расходах остаточная стоимость

Пример

На основании принятого решения руководство предприятия ликвидирует оборудование стоимостью 150 тыс. руб. Указанная причина – моральный износ. Срок полезного использования – 6 лет. Объект прослужил 5 лет. Был начислен износ 125 000 руб. Расходы по разборке составили 8 000 руб.

Бухгалтер сделал следующие проводки:

- Дт 01-1 Кт 01: 150 000;

- Дт 02 Кт 01-1: 125 000;

- Дт 91-2 Кт 01-1: 25 000;

- Дт 91-2 Кт 60: 8 000.

Финансовый результат от выбытия из-за износа отражают на счете 99 «Прибыли и убытки»:

Дт 99 Кт 91-1: 32 000 (25 000 + 8 000).

Если ОС имеет части, которые можно использовать в дальнейшем, то проводят разукомплектацию и их приходуют.

Взнос в УК

Любое имущество компании, если она является учредителем, может быть внесено в уставный капитал сторонней организации вместо денег. Вклад в УК учитывают по договорной стоимости. Он не может быть выше оценки, данной независимым оценщиком. Эту стоимость отражают в договоре, заключенном между сторонами.

Таблица 3. Проводки при передаче ОС в УК

Дебет Кредит Наименование операции Основание 01-1 01 Перенесена первоначальная стоимость Акт о списании объекта 02 01-1 Списана амортизация Справка-расчет 91-2 01-1 Отражена остаточная стоимость 58 91-1 Оценка ОС в качестве взноса 91-9 99 Сумма прибыли (разница между остаточной стоимостью и оценкой взноса) 91-1 68 Восстановленный НДС Справка-расчет

Передача объекта в качестве взноса не считают реализацией, поэтому НДС не начисляют. А вот входной НДС, принятый ранее к вычету, нужно восстановить в отношении к остаточной стоимости.

Пример

Организация передает оборудование в уставный капитал другому обществу, оценив его в 250 тыс. руб. Первоначальная стоимость ОС была 200 тыс. руб. Начисленный износ – 60 000 руб. Остаточная стоимость – 140 тыс. руб. Бухгалтер сделает следующие записи:

- Дт 01-1 Кт 01: 200 000;

- Дт 02 Кт 01-1: 60 000;

- Дт 91-2 Кт 01-1: 140 000;

- Дт 58 Кт 91-1: 250 000;

- Дт 91-9 Кт 99: 110 000;

- Дт 91-1 Кт 68: 28 000 (140 000 × 20%).

Безвозмездная передача

Сюда относится дарение объектов другой организации. Согласно законодательству, оно облагается НДС, исходя из рыночных цен на дату передачи.

Составляют все необходимые документы аналогично операции продажи:

- приказ;

- акт приема-передачи;

- накладная.

Пример

передает детскому саду компьютер, остаточная стоимость которого 22 000 руб. Рыночная цена – 30 000 руб. Бухгалтер списывает первоначальную ст-сть и амортизацию. Дарение является убытком для компании, поэтому задействован счет с прочими убытками:

- Дт 91-2 Кт 01-1: 22 000;

- Дт 91-2 Кт 68: 6 000 – НДС с рыночной стоимости;

- Дт 99 Кт 91-1: 28 000 – отражен убыток, который понесла от передачи компьютера.

В инвентарной карточке делают запись о выбытии этого объекта.

Пошаговая инструкция

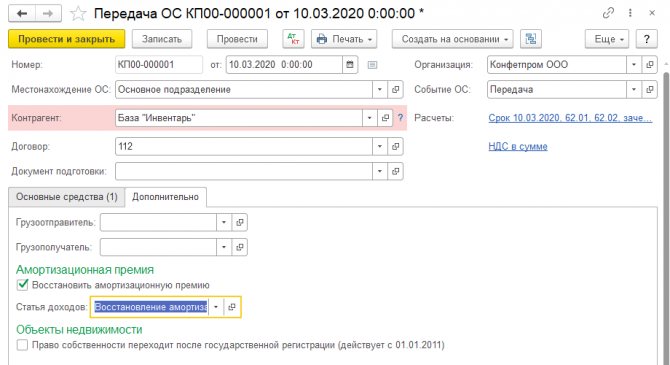

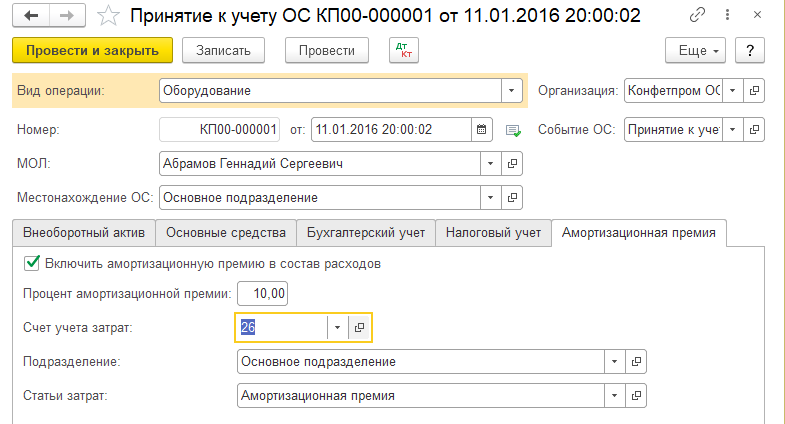

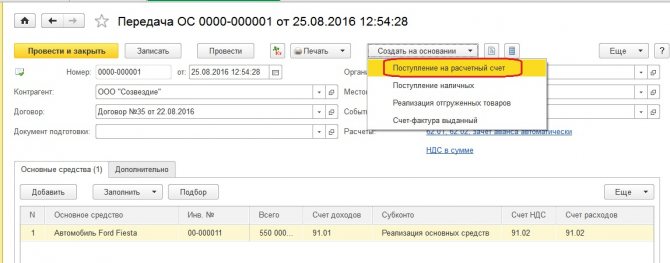

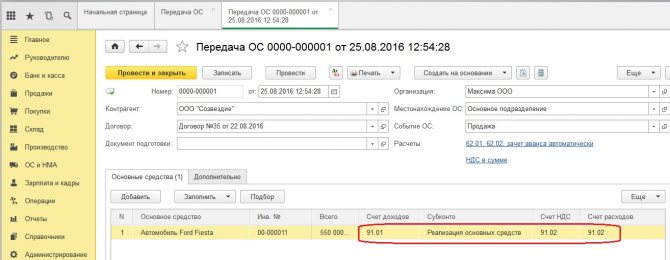

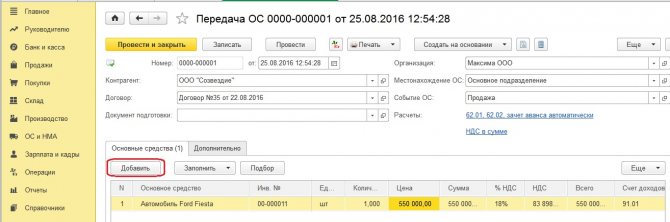

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%). В этот же день автомобиль Nissan Teana был снят с учета в ГИБДД.

Амортизация в бухгалтерском учете и для целей налогообложения прибыли начислялась линейным способом. Амортизационная премия по реализованному ОС применялась в размере 30%.

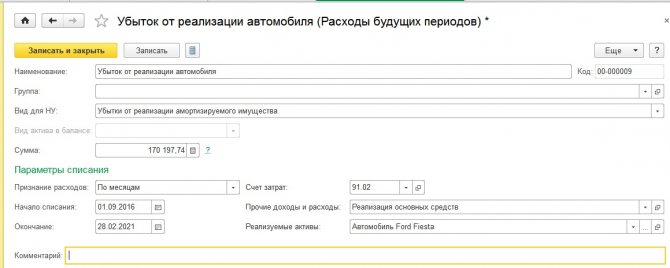

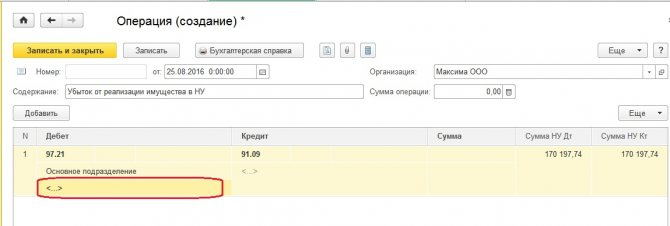

Остаточная стоимость основного средства (БУ = 440 000 руб., НУ = 308 000 руб.) превысила выручку от реализации.

Стороны сделки не являются взаимозависимыми лицами.

Реализация производится до истечения 5 лет с момента ввода в эксплуатацию автомобиля.

Оставшийся срок его полезного использования — 11 месяцев.

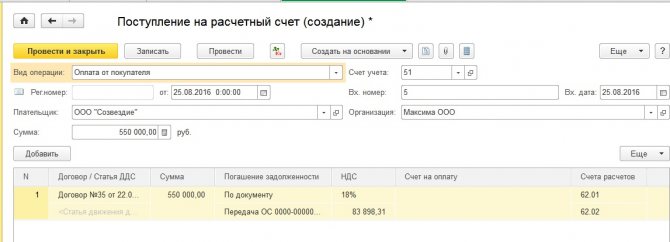

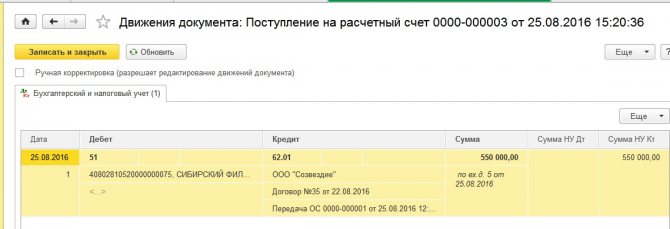

02 июля поступила оплата от покупателя на расчетный счет в размере 240 000 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

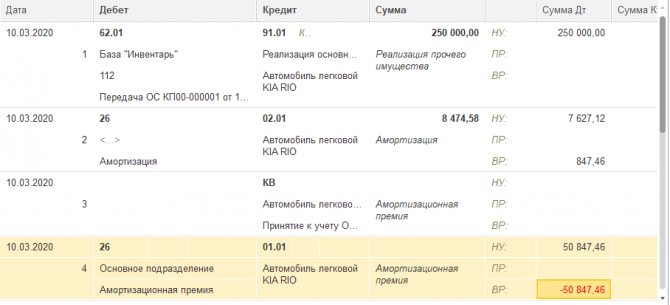

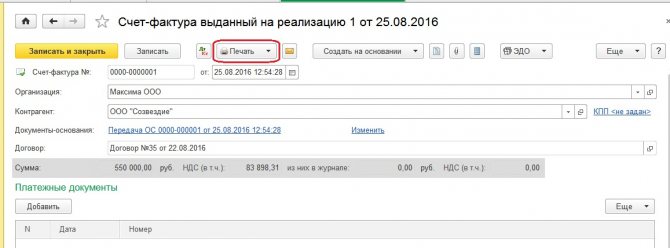

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКтРеализация ОС29 июня62.0191.01240 000240 000200 000Выручка от реализации ОСПередача ОС2602.0140 00028 00028 000Начисление амортизации за последний месяц02.0101.09560 000392 000392 000Списание накопленной амортизации01.0901.011 000 000700 000700 000Списание первоначальной стоимости ОС91.0201.09440 000308 000308 000Списание остаточной стоимости ОС91.0268.0240 000Начисление НДС с выручкиВыставление СФ на отгрузку покупателю29 июня——240 000Выставление СФ на отгрузкуСчет-фактура выданный на реализацию——40 000Отражение НДС в Книге продажОтчет Книга продажСнятие с регистрационного учета авто29 июня———Снятие авто с учета в ГИБДДРегистр сведений Регистрация транспортных средств — Снятие с регистрационного учетаОтражение в НУ суммы убытка от реализации ОС29 июня97.2191.09—108 000108 000Перенос суммы убытка от реализации ОС на оставшийся СПИ (НУ)Операция, введенная вручную — ОперацияПоступление оплаты от покупателя02 июля5162.01240 000240 000Поступление оплаты от покупателяПоступление на расчетный счет — Оплата от покупателяУчет ежемесячной суммы убытка в составе косвенных расходов по НУ31 июля91.0297.21—9 818,189 818,18Учет ежемесячной суммы убытка в составе косвенных расходов (НУ)Закрытие месяца — Списание расходов будущих периодов

Начало примера смотрите в публикациях:

- Приобретение авто

- Принятие к учету ОС с амортизационной премией

Выводы

Можно выделить несколько важных моментов:

- Если объект ОС по какой-то причине не выполняет свои функции, то его необходимо снять с баланса.

- Процедуру начинают с оформления необходимых документов. Для этого издают приказ и создают комиссию. По ее решению и оформлению актов бухгалтер делает записи.

- Списание ОС начинают со списания амортизации и отнесения остаточной стоимости на прочие расходы.

Разрешается оприходовать составные части, способные функционировать в дальнейшем.