- Важные изменения законодательства

- Порядок организации и ведения кассовых операций

- Унифицированные формы для кассовых операций

- Различие между «кассой» и «ККМ»

- Актуальные бланки и образцы

- Кассовая книга в обособленных подразделениях

- Использование ККМ в 2021 году

- Выдача денег под отчет

- Что делать при неисправности ККМ

- Вам также Будет интересно:

- Добавить комментарий Отменить ответ

- Также читают:

- Кассовый чек с февраля 2021 — номенклатура товара в чеке

- Вопросы-ответы про электронную подпись

- Терминал сбора данных для маркировки

- Проверки ФНС

- Ответственность за нарушения оформления кассовых операций

Важные изменения законодательства

Изменения в порядок ведения кассовых операций в 2021 году не вносились. Руководствоваться необходимо указанием ЦБ РФ от 11.03.2014 № 3210-У, последняя редакция которого вступила в силу 19.08.2017 (см. указание ЦБ РФ от 19.06.2017 № 4416-У). Этим распоряжением Центробанк:

- поменял порядок составления ПКО и РКО кассы на основании чеков КК-техники;

- ввел новое правило оформления кассовых документов в электронной форме;

- изменил оформление и порядок выдачи подотчетных сумм.

Для наглядности представим эти изменения в ведении кассы в виде таблицы:

Указание ЦБ РФ от 11.03.2014 № 3210-У о порядке ведения кассовых операцийОтменено/измененоСуть изменений в правилах ведения операций с наличнымиП. 5.2 утратилП. 4.1. Кассовые документы (ПКО и РКО) оформляют по окончании проведения кассовых операций на основании фискальных документов, предусмотренных абз. 27 ст. 1.1 Фед. закона от 22.05.2003 № 54П. 5.1 измененП. 5.1. При оформлении ПКО в электронном виде квитанцию к ПКО направляют вносителю наличных денег по его просьбе на предоставленный им адрес электронной почтыП. 6.1 измененП. 6.1. Наличие подписей ответственных лиц проверяется при оформлении документов на бумажном носителеП. 6.2 измененП. 6.2. В случае оформления РКО в электронном виде получателем наличных денег проставляется электронная подписьП. 6.3 измененП. 6.3. Отдельное заявление на подотчет составлять не обязательно, если на подотчетное лицо есть приказ (т. е. вернулся порядок, действовавший до 01.06.2014)П. 6.3 изменен — абзац третий утратил силуП. 6.3. Выдавать аванс допустимо при непогашенном долге по предыдущему подотчету — Цитата с сайта ClubTK.ru. Подробнее: https://clubtk.ru/poryadok-vedeniya-kassovykh-operatsiy

Как видим, кассовая дисциплина с принятием последней редакции указания 3210-У значительно изменилась.

Порядок организации и ведения кассовых операций

Чтобы учреждению избежать проблем с контролирующими органами, необходимо соблюсти несколько ключевых требований по отражению движения наличных. Рассмотрим ключевые условия, как организовать ведение в 2021 году онлайн-кассы.

Соблюдайте следующий порядок ведения операций с наличными:

Читайте также: Инвентаризационная опись товарно-материальных ценностей: образец

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

Как и прежде, кассовые операции в 2021 году оформляются обязательными к применению унифицированными формами первичных учетных документов. Это формы, утвержденные постановлением Госкомстата РФ от 18.08.1998 № 88: приходный кассовый ордер (сокр. ПКО, код ОКУД 0310001), расходный кассовый ордер (сокр. РКО, код ОКУД 0310002), кассовая книга (код ОКУД 0310004). При выдаче из кассы сумм заработной платы применяется платежная ведомость (код ОКУД 0301011) или расчетно-платежная ведомость (код ОКУД 0301009), утв. постановлением Госкомстата РФ от 05.01.2004 № 1.

ВАЖНО! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что применять унифицированные формы, связанные с ведением ККМ (постановление Госкомстата России от 25.12.1998 № 132), в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин …» (МФ РФ от 30.08.1993 № 104), необязательно!

В том числе правила ведения кассовых операций в 2021 году признают необязательными следующие формы:

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ; акт о проверке наличных денежных средств кассы.

Однако некоторые бланки остались обязательными элементами учета движения наличных. Каждое учреждение обязано формировать обязательные документы при движении наличных денежных средств.

Различие между «кассой» и «ККМ»

Часто возникает путаница в понятиях «касса» и «ККМ». «Касса» — это условный кошелек предпринимателя или организации, «сейф», в который приходит на хранение наличность и из которого она уходит на нужды бизнеса и владельца бизнеса. А «ККМ» — контрольно-кассовая машина, необходимая при наличных расчетах с покупателями. Это средство для учета тех денег, которые вы получаете от клиентов за товары или услуги. В кассу деньги могут приходить из нескольких ККМ. Из контрольно-кассовой машины расходовать деньги нельзя. В конце дня наличность из всех ККМ вносится в кассу, делается соответствующая запись, и уже из кассы средства могут тратиться. Кассовую дисциплину нужно соблюдать независимо от наличия ККМ.

Актуальные бланки и образцы

Поскольку не все документы, которыми оформляются операции по наличным расчетам, были упразднены в связи с введением онлайн-касс, перечислим, какие кассовые документы отменили в 2021 году, а какие продолжают применяться. Так, к примеру, при наличных расчетах внутри учреждения придется формировать специальные бланки.

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

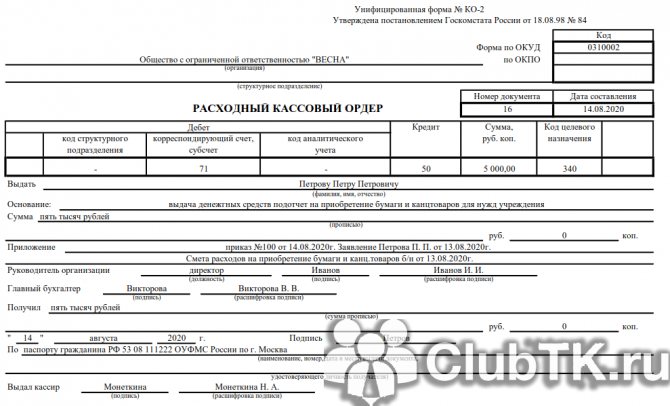

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

Читайте также: Понятие и последствия счетной ошибки при начислении заработной платы

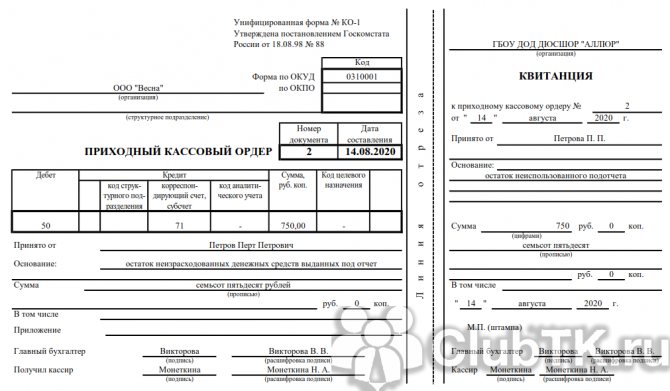

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

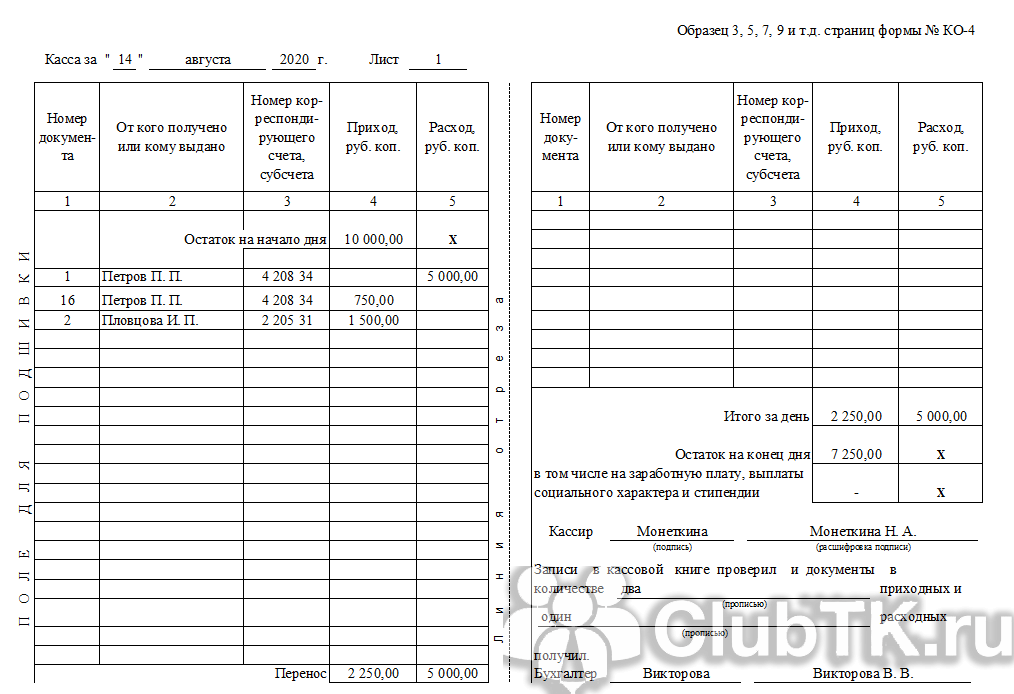

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Кассовая книга в обособленных подразделениях

Кассир должен убедиться, что выдаёт деньги лицу, указанному в расходном ордере или в ведомости.

Причём теперь не написано, что для этого нужно проверить именно паспорт или другой документ, удостоверяющий личность. Следовательно, кассир вправе самостоятельно решить, какое подтверждение требовать. Например, можно обойтись водительским удостоверением.

Всё, что касалось выдачи денег по доверенности, из Указаний исключили.

Использование ККМ в 2021 году

У экономических субъектов внедрение онлайн-касс происходит поэтапно. В соответствии с п. 4 ст. 7 Федерального закона от 03.07.2016 № 290, с 01.02.2017 новую контрольно-кассовую технику допускается использовать только через оператора фискальных данных.

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2021 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/[email protected]):

Читайте также: Счет 50, 51. Учет наличных и безналичных денежных средств на предприятии. Проводки

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы.

Выдача денег под отчет

В заявлении от работника теперь не обязательно указывать сумму аванса и срок, на который его нужно выдать. Подпись руководителя на заявлении также не обязательна. Приказ о выдаче средств можно издать сразу на несколько человек. В приказе перечисляют фамилии работников, суммы и сроки выдачи денег под отчет.

Отменили трехдневный срок отчета по подотчетным суммам.

Теперь организации и ИП могут решать самостоятельно, через какой период времени работник должен сдать авансовый отчет. Выдавать деньги работнику снова можно даже тогда, когда он еще не отчитался за прошлые суммы.

Что делать при неисправности ККМ

Многие пользователи онлайн-касс столкнулись с массовым сбоем 20.12.2017. В результате неясности, как работать в такой ситуации, и боязнь штрафных санкций заставили закрыться многие торговые точки на территории всей страны. В результате ФНС в срочном порядке выпустила разъяснение, в котором пояснила порядок действий при массовом техническом сбое в работе ККТ (письмо от 20.12.2017 № ЕД-4-20/25867). В нем сделан вывод, что учреждения могут продолжать работать в этом случае без применения ККТ, применения штрафных санкций в этом случае не будет. После восстановления работоспособности системы пользователь обязан сформировать коррекционный кассовый чек, в котором надо отразить общую сумму неучтенной по ККТ выручки.

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены. Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Вам также Будет интересно:

Онлайн-кассы Атол Сигма — о том, как зарабатывать больше

Как сделать возврат по онлайн-кассе покупателю: пошаговая инструкция

МТС касса: обзор моделей онлайн-касс

Сканеры для маркировки товаров

Маркировка обуви для розницы 2021 год

Онлайн-касса для чайников

Понравилась статья? Поделись ею в соцсетях.

Добавить комментарий Отменить ответ

Также читают:

Кассовый чек с февраля 2021 — номенклатура товара в чеке

Кассовый чек в 2021 году будет представлен в другом формате. Его содержимое дополняется новым реквизитом — наименование товара, работ или услуг и их количество. Напомним, что ИП на ОСН и организации уже указывают номенклатуру в чеке с 2021 г. Для предпринимателей на УСН, ПСН и ЕСХН, не участвующих в обороте подакцизных товаров, новые требования вступают в силу с 1 февраля…

774 Узнать больше

Вопросы-ответы про электронную подпись

Начиная с 1 июля 2021 года вступили в силу некоторые изменения, касающиеся электронных подписей и правил их выдачи. В связи с этим предприниматели и организации начали задаваться вопросами о том, кого коснутся изменения и что теперь делать? В данной статье мы расскажем, кому стоит задуматься о получении новой электронной подписи уже сейчас, а также о том, кто может отложить подачу…

478 Узнать больше

Терминал сбора данных для маркировки

Терминал сбора данных для маркировки применяется при считывании кодов Data Matrix с упаковки товаров, подконтрольных системе «Честный ЗНАК». Устройство представляет собой мини-компьютер и сканер штриховых кодов — «два в одном». Аппарат позволяет считывать коды в торговом зале, при проведении инвентаризации, складских операций. Терминал сбора данных по низким ценам Большой выбор терминалов сбора данных самых популярных производителей кассовой техники по низким…

669 Узнать больше

Читайте также: Расчеты в иностранной валюте на территории РФ и за рубежом

Проверки ФНС

Если ранее, до изменения порядка кассовых операций в 2012 году, контроль над кассовыми операциями возлагался на банки, то сейчас его осуществление поручено Федеральной налоговой службе. При проведении выездной налоговой проверки комиссия проверит соблюдение кассовой дисциплины в целом: не только факт наличия первичных кассовых документов и порядок учета денежных средств в кассе, но и:

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушения оформления кассовых операций

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций в 2021 году наказуемо. Нарушением признается неоприходование наличной выручки, несоблюдение кассового лимита, расчеты с контрагентами наличными деньгами сверх установленных норм, несоблюдение порядка хранения денежных средств. За такие правонарушения предусмотрен административный штраф по статье 15.1 КоАП РФ.

Если кассовая дисциплина в 2021 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.