- Виды существующих штрафных санкций

- Пени и штрафы по расчетам с покупателями

- Где установить срок оплаты

- Отражение в бухгалтерском учете санкций по договорам с контрагентами

- Оплата штрафа

- Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

- Отражение административного штрафа в программе

- Готовые работы на аналогичную тему

- Итоги

- Пени по налогам – проводки в 1С 8.3

- Нормативное регулирование и схема в 1С

- Схема оформления в 1С

- Пени по НДС – проводки в 1С 8.3

- Штрафы ПФР – проводки в 1С 8.3

- Пени по НДФЛ – проводки в 1С 8.3

- Все комментарии (3)

- Отражение показателей в отчетных формах

- Таблица 1

- Отражение штрафных санкций в налоговом учете

- Формирование проводок по счетам налогового учета

- Автоматическое заполнение документа “Начисление штрафных санкций”

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Пени и штрафы по расчетам с покупателями

Если покупатель не оплачивает вовремя товары, работы, услуги, также начисляются пени.

Разберем, где установить срок оплаты и как автоматически начислить пени.

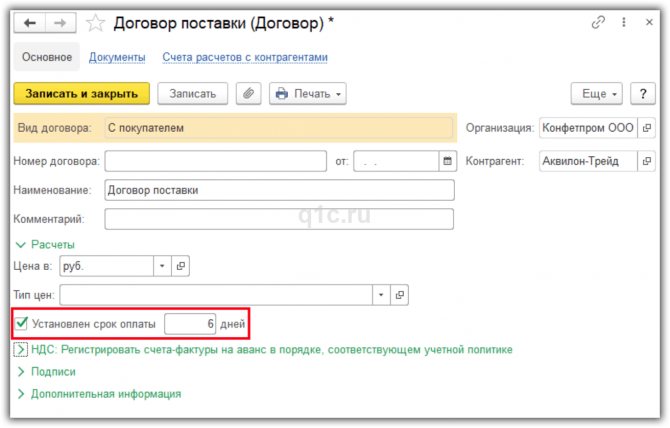

Где установить срок оплаты

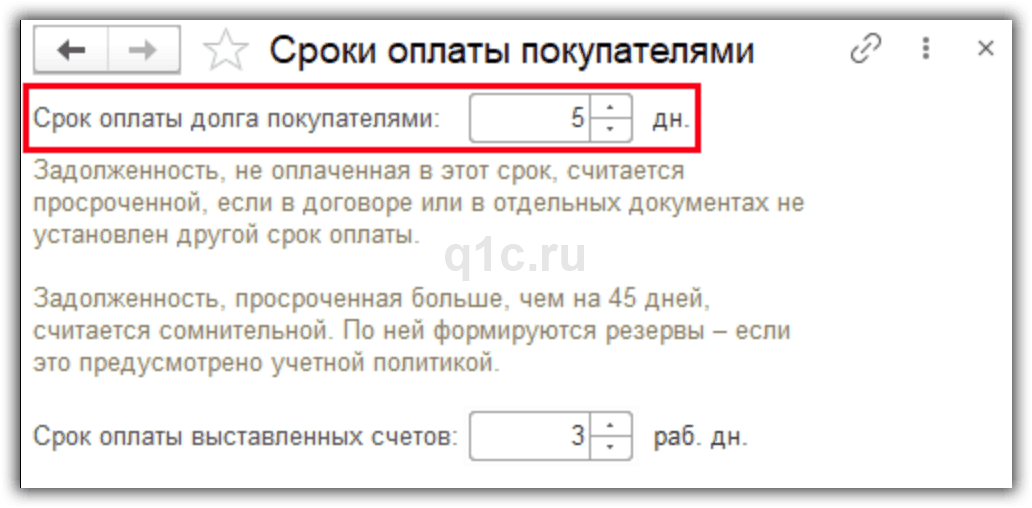

Срок оплаты задается для всей программы, а также допускается установить срок по каждому договору с покупателем.

Если для договора срок оплаты не задан, то используется срок по умолчанию.

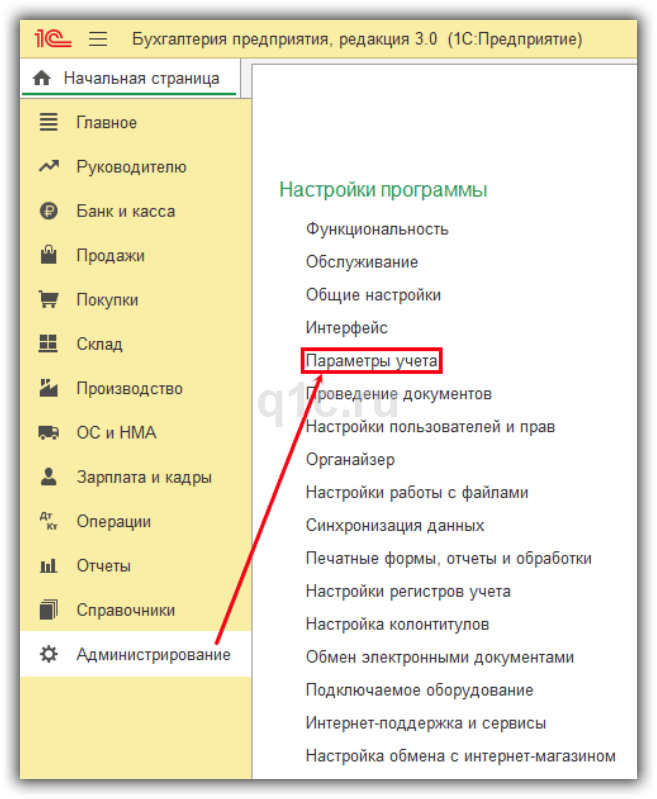

Для установки срока по умолчанию зайдем в меню “Администрирование — Настройки программы — Параметры учета”:

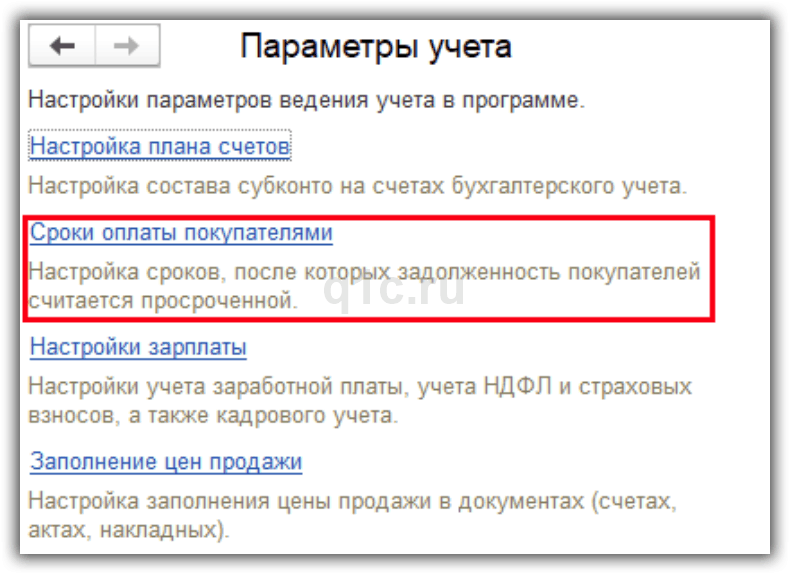

Перейдем по ссылке “Сроки оплаты покупателями”:

Установим срок оплаты в соответствующем поле:

Срок оплаты по договору задается в его карточке, для этого поставим флажок “Установлен срок оплаты” и укажем значение:

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Читайте также: Полный бухгалтерский справочник по НДФЛ у нерезидентов

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Важно! КонсультантПлюс предупреждает Минфин России выделяет случаи, в которых штрафные санкции облагаются НДС. Это ситуации, когда… Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Оплата штрафа

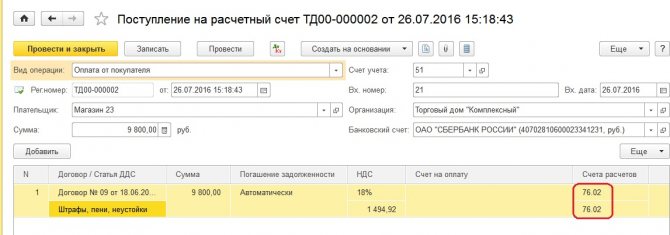

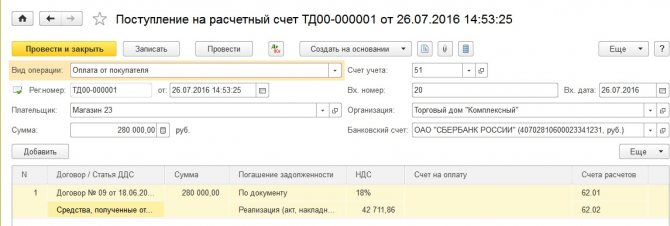

Внести информацию об оплате штрафа в программу 1С можно с помощью документа «Поступление товаров». При создании документа выберете вид операции «Списание с расчетного счета». В открытом окне заполните информацию о дате, номере, договоре, статье ДДС. Проведите документ. Теперь можно сформировать документ на оплаты штрафных санкций. Данную оплату можно провести в меню «Банк и касса», в разделе «Банк», пункт «Банковские выписки». При переходе по гиперссылке «Банковские выписки» нажмите на кнопку «Списание» и заполните документ «Списание с расчетного счета» с указанием вида операции «Оплата поставщику». Так же нужно заполнить информацию о дате, получателе, сумме штрафа, договоре и счете расчета 76.02.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Отражение административного штрафа в программе

В программу 1С внесение штрафа можно осуществить следующим образом. Перейдите в меню «Операции» и выберете вид «Операции введенные вручную». Нажмите на кнопку «Создать» и вам откроется форма для заполнения. Вам необходимо внести информацию о наименовании, дате документа, корреспонденции счетов (дебет и кредит счетов), сумме по операции и субконто. Субконто по дебету – контрагент, субконто по кредиту – статья прочих доходов и расходов из справочника «Справочник статей доходов и расходов». В данном справочнике выберете статью «Штрафы, пени и неустойки к получению (уплате)». Сумма штрафа указывается в документе «Поступление на расчетный счет» с указанием вида операции «Прочее поступление». Теперь вы можете провести документ и программа 1С выведет проводки.

Операция по учету штрафа ведется через операцию «Операция, введенная вручную», но при заполнении выходят изменения корреспондирующего счета и аналитики. Изменения происходят из-за того, что штрафы и пени принимаются к налоговому учету. Поэтому сумма при проведении документа будет отражаться и в бухгалтерском учете, и в налоговом учете.

Готовые работы на аналогичную тему

Курсовая работа Проводки штрафов в 1С 470 ₽ Реферат Проводки штрафов в 1С 230 ₽ Контрольная работа Проводки штрафов в 1С 200 ₽

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

Читайте также: Форма НМА-1. Карточка учёта нематериальных активов

- в отношениях между контрагентами в связи с нарушением договорных взаимоотношений;

- при несоблюдении требований налогового законодательства.

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

- по расчетам с контрагентом — Дт 91 Кт 76 (расход) либо Дт 76 Кт 91 (доход);

- по налоговым платежам — Дт 99 (91) Кт 68 (расход) либо Дт 76 Кт 91 (доход).

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

Источники:

- Налоговый кодекс РФ

- Приказ Минфина РФ от 31.10.2000 № 94н

- Приказ Минфина России от 06.05.1999 № 32н

- Приказ Минфина России от 06.05.1999 № 33н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

Бухэксперт8 рекомендует руководствоваться Письмом Минфина РФ от 28.12.2016 N 07-04-09/78875 и отражать по:

- Дт 99.01 Кт 68: штраф (пени) по налогу на прибыль и аналогичным налогам ЕНВД, ЕСХН, УСН, ПСН;

- Дт 91.2 Кт 68 (69):

штраф (пени) по остальным налогам кроме тех, что указаны выше, а также сборов и взносов.

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

Для начисления пени по налогу на прибыль в проводках 1С 8.3 используйте только счет 99.01:

- Дт 99.01.1 Кт 68.04.1

Для остальных налогов применяйте те правила, что утвердили в учетной политики.

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

Например, срок уплаты первой 1/3 по НДС – 27.01.2020. Налог уплачен организацией с опозданием 10.02.2020. Пени будут начислены за период с 28.01.2020 по 10.02.2020 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

где:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Изучить подробнее законодательную часть по начислению пени по налогам

Схема оформления в 1С

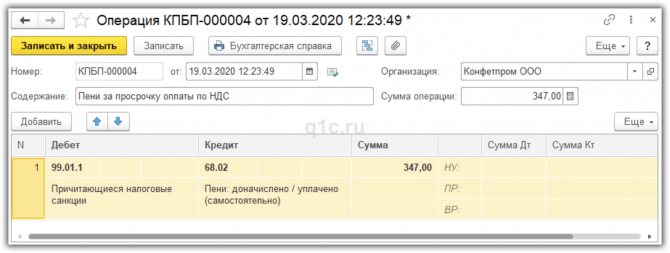

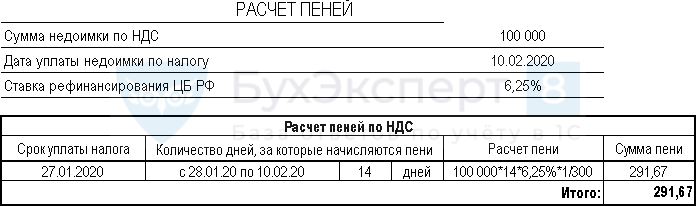

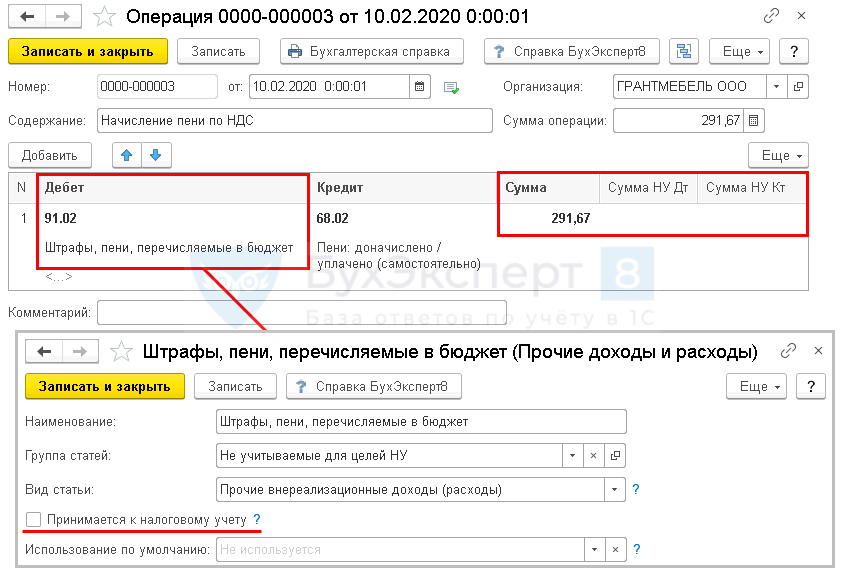

Пени по НДС – проводки в 1С 8.3

Рассмотрим начисление пени по НДС в 1С на примере:

Срок уплаты НДС за IV квартал – 27.01.2020, 25.02.2020, 25.03.2020.

Организация своевременно не уплатила первый платеж по НДС по сроку 27 января 2021 г.

10 февраля задолженность по НДС в размере 100 000 руб. была погашена.

В этот же день начислены и уплачены в бюджет пени по налогу.

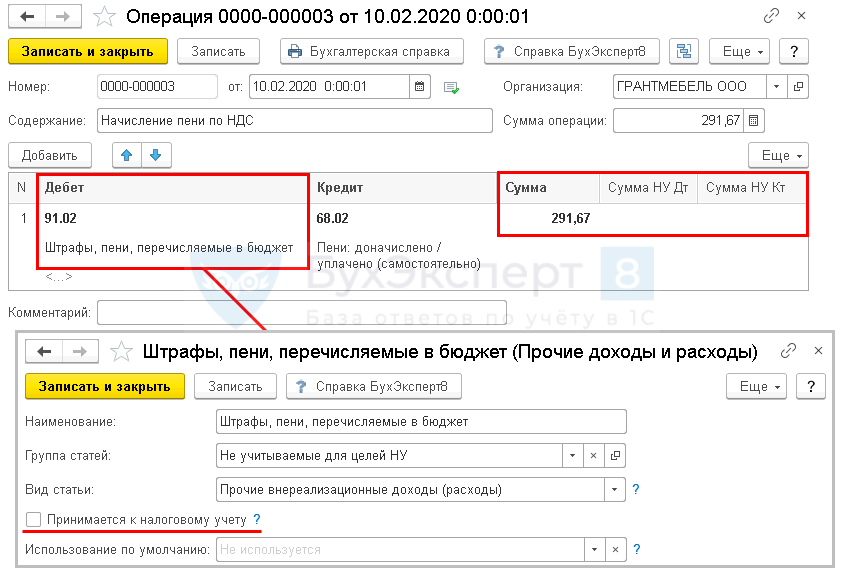

По учетной политике организации налоговые пени начисляются в Дт 91.02.

Для начала рассчитайте сумму пени, которую необходимо уплатить на 10 февраля. Внимание! День уплаты входит в расчет пеней.

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Читайте также: Отражение пособий по уходу за ребёнком в 1С Бухгалтерия 3.0

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе.

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Подробнее о начислении пени по НДС и ее уплате в бюджет

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

- Ошибка: неправильный документ расчетов с контрагентом

- Ошибка: неправильный договор с контрагентом

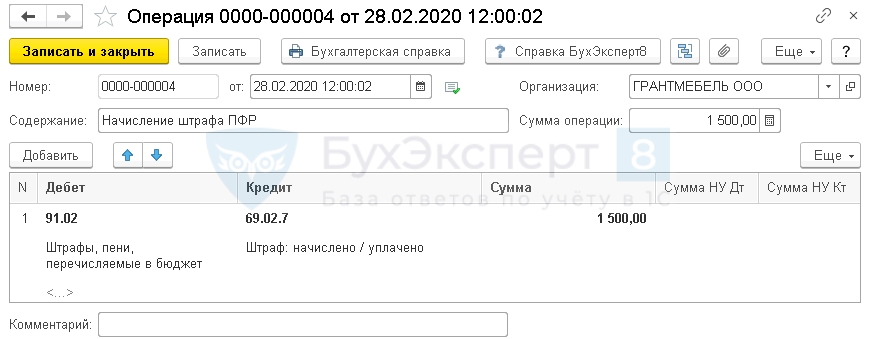

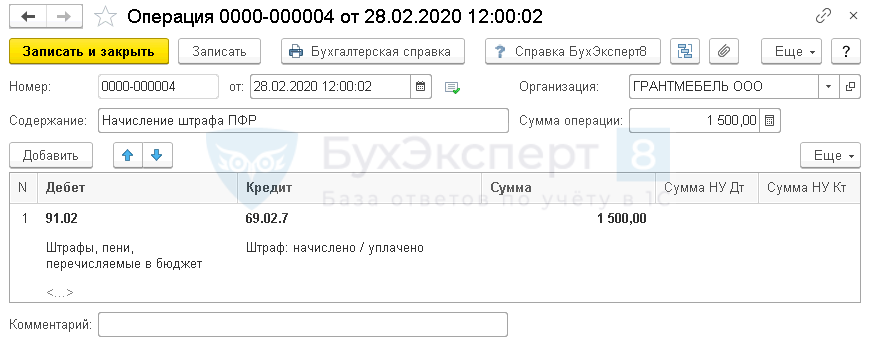

Штрафы ПФР – проводки в 1С 8.3

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через Операцию.

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

При подаче СЗВ-М бухгалтер не включил в отчет данные по 3-м сотрудникам. В связи с этим организации начислен штраф за несвоевременное представление СЗВ-М в размере 1 500 руб. (по 500 руб. за каждое физическое лицо).

28 февраля Организация отразила штраф в учете и уплатила его в бюджет.

По учетной политике организации пени по налогам, сборам и взносам начисляются в Дт 91.02.

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Подробнее о перечислении штрафов по прочим налогам

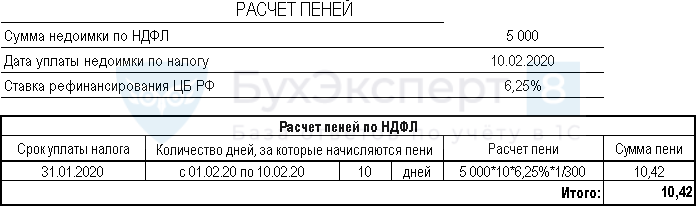

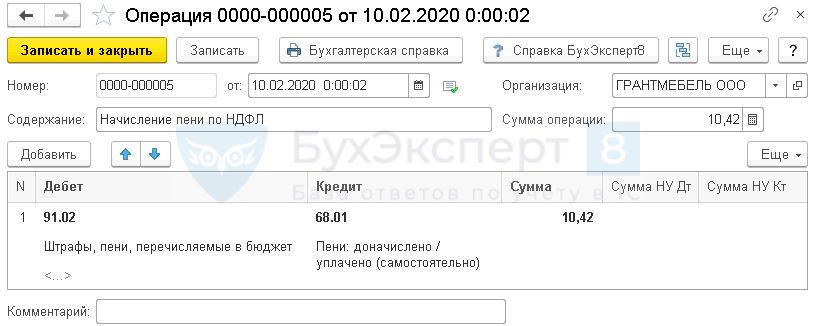

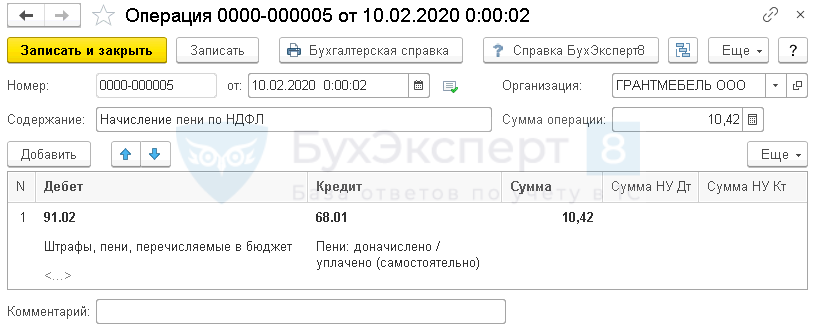

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

24 января Организация выплатила отпускные. Срок уплаты НДФЛ с отпускных – 31 января.

В связи со сложным финансовым положением организации НДФЛ с отпускных в размере 5 000 руб. перечислен с задержкой только 10 февраля.

В этот же день пени начислены и уплачены в бюджет.

По учетной политике организации пени по налогам начисляются в Дт 91.02.

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля. Внимание! День уплаты налога входит в расчет пеней.

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Все комментарии (3)

Добрый день, Ирина! Уплата штрафа как любой платеж в бюджет должна оформляться в 1С как налоговый платеж, так как необходим вид платежного поручения с КБК. Поэтому оформляйте платежное поручение в видом операции Уплата налога. Статью расхода можно завести специальную, если штрафы для вас нередкость, или подобрать по смыслу из имеющихся у вас. Главное, чтобы Вид движения был — Прочие платежи по текущим операциям. Для начисления обязательства по уплате штрафа специального документа в 1С нет. Воспользуйтесь документом Операция, введенная вручную. Проводки зависят от того, собираетесь ли вы взыскивать штраф с виновного струдника или уплачиваете его за счет организации. Если шраф — за счет организации, принимать в расходы в целях налогового учета его сумму нельзя как экономически неоправданные затраты (п. 1 ст. 252 НК РФ).

Это интересно: Штраф за вождение мопеда без прав 2021 год

Большое спасибо за быстрый и точный ответ. Ирина

Всегда рады помочь!

Вы можете задать еще вопросов

Доступ к форме Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8. Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь с регламентом БухЭксперт8.ру >>

Отражение показателей в отчетных формах

Состав данных и перечень отчетных форм для отражения расчетов с контрагентом по неустойкам, в том числе о состоянии расчетов, суммах начисленных доходов и кассовом их исполнении приведены в таблице 1.

Таблица 1

Отражаемый показательОтчетные формыбюджетные и автономные учрежденияказенные учрежденияСуммы задолженности на начало и конец периода и показатели ее изменения – увеличения/уменьшения (по счетам расчетов – 209.40 либо 205.41)«Сведения о дебиторской и кредиторской задолженности»Графы 2-14 (за исключением граф 6 и

«Баланс…»Строки 580 либо 590, графы 5, 9Строки 580 либо 590, графы 3, 6«Отчет о финансовых результатах деятельности учреждения»Строки 481, 482 графа 6Строки 481, 482 графа 4Суммы начисленных доходов (по счету 401.10)«Отчет о финансовых результатах деятельности учреждения»Графа 6 строка 050Графа 4 строка 050«Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года»«Справка по заключению счетов бюджетного учета отчетного финансового года»Графы: 5, 18, 13Графы: 3, 4, 7Суммы поступивших доходов в кассу, на лицевые или расчетный счет учреждения (по соответствующим счетам учета)«Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности»«Отчет об исполнении бюджета … »Строка 010, графы 5, 6, 7Строка 010, графы 5 (6)«Отчет о движении денежных средств»Строка 060 графа 4

«Баланс…»Строки 580 либо 590, графы 5, 9Строки 580 либо 590, графы 3, 6«Отчет о финансовых результатах деятельности учреждения»Строки 481, 482 графа 6Строки 481, 482 графа 4Суммы начисленных доходов (по счету 401.10)«Отчет о финансовых результатах деятельности учреждения»Графа 6 строка 050Графа 4 строка 050«Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года»«Справка по заключению счетов бюджетного учета отчетного финансового года»Графы: 5, 18, 13Графы: 3, 4, 7Суммы поступивших доходов в кассу, на лицевые или расчетный счет учреждения (по соответствующим счетам учета)«Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности»«Отчет об исполнении бюджета … »Строка 010, графы 5, 6, 7Строка 010, графы 5 (6)«Отчет о движении денежных средств»Строка 060 графа 4

При корректном отражении операций в учете в «1С:Бухгалтерия государственного учреждения 8» перечисленные выше показатели в отчетных формах заполняются в автоматизированном режиме по одноименной команде

«Заполнить»

.

Бюджетному учреждению следует обратить особое внимание при осуществлении операций по исполнению плановых назначений по доходам без движения денежных средств. Примером является перечисление оплаты по контракту в сумме, уменьшенной на размер неустойки. В соответствии с требованиями Инструкции №33н в данном случае суммы доходов также необходимо отразить в разделе Доходы «Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)» в графе 8.

Отражение штрафных санкций в налоговом учете

К налоговому учету принимаются суммы штрафных санкций, причитающихся налогоплательщику или причитающихся к выплате контрагенту в виде штрафов, пени и других санкций за нарушение договорных обязательств, начисляемых по условиям договора с контрагентом или по решению суда.

Начисление штрафных санкций отражается одной записью за месяц по каждому договору.

Для отражения в налоговом учете штрафных санкций предназначен документ “Начисление штрафных санкций”. Чтобы ввести этот документ следует открыть журнал “Регламентные операции по налоговому учету”, из меню “Действия” выбрать пункт “Новый” и затем выбрать документ “Начисление штрафных санкций” из диалога выбора вида документов (рис. 1):

Рис. 1. “Начисление штрафных санкций”

Документ позволяет вводить записи о начисляемых штрафных санкциях различным контрагентам по различным договорам. Каждая запись отражается строкой в табличной части документа.

Читайте также: Как оприходовать программу 1С в 1С 8.3: инструкция и проводки

Если временная единица расчета установлена в единицах более мелких, чем месяц (день, рабочий день, неделя и т.п.) – формируется одна запись за месяц.

Ниже приведена расшифровка полей документа “Начисление налоговых санкций”:

Контрагент

– это организация, на которую или в пользу которой начисляются штрафные санкции, выбирается из справочника “Контрагенты”.

Договор

– основание для начисления штрафных санкций контрагенту или налогоплательщику – договор или решение суда, выбирается из справочника “Договоры”, подчиненного указанному выше контрагенту.

Признак дохода/расхода

принимает значения “Доход” или “Расход” и определяет учет сумм начисленных штрафных санкций в составе доходов или прочих расходов текущего периода. Этот реквизит определяется условиями договора.

Наименование операции

описывает характер примененных штрафных санкций в словесной форме.

Начало периода

соответствует более поздней из дат начала периода начисления штрафных санкций или начала месяца. Дата начала периода начисления штрафных санкций определяется соответствующим реквизитом справочника “Договоры”, который заполняется на основании условий договора.

Окончание периода

соответствует более ранней из дат окончания периода начисления штрафных санкций или конца месяца. Дата окончания периода начисления штрафных санкций определяется соответствующим реквизитом справочника “Договоры”, который заполняется на основании условий договора.

В качестве базы исчисления штрафных санкций

указывается базовый стоимостной или количественный показатель, являющийся, в соответствии с условиями договора или решением суда, исходным для исчисления штрафных санкций по договору. Это может быть сумма, недопоставленная к сроку продукция в натуральном измерении и т.п.

Ставка

исчисления штрафных санкций указывается в процентах и определяется условиями договора или решением суда. Ставка исчисления штрафных санкций является реквизитом справочника “Договоры”.

Временная единица расчета

– это временной показатель, на единицу значения которого, в соответствии с условиями договора или решением суда, увеличивается сумма штрафных санкций.

Сумма

– сумма штрафных санкций, вычисленная в соответствии с условиями договора или по решению суда.

Формирование проводок по счетам налогового учета

Порядок формирования проводок определяется реквизитом “Признак дохода/расхода”.

Признак дохода/расходаПроводкаАналитикаСумма проводкиДоходКредит Н08 “Внереализационные доходы”Значение перечисления “Внереализационные доходы” – “Штрафы, пени, неустойки”СуммаДебет Н13.01 “Движение дебиторской задолженности”Контрагент; ДоговорСуммаРасходДебет Н09 “Внереализационные расходы”Значение перечисления “Внереализационные расходы” – “Штрафы, пени, неустойки”СуммаКредит Н13.02 “Движение кредиторской задолженности”Контрагент; ДоговорСумма

Автоматическое заполнение документа “Начисление штрафных санкций”

Для автоматического заполнения документа предназначена кнопка “Заполнить” в форме документа.

Реквизиты документа заполняются информацией из справочников “Контрагенты” и “Договоры”. При этом анализируются реквизиты “Дата начала начисления штрафных санкций” и “Дата прекращения начисления штрафных санкций” справочника “Договоры”.

Для того, чтобы анализируемый договор был отражен записью в документе “Начисление штрафных санкций”, для договора должны быть выполнены следующие условия:

- дата начала начисления штрафных санкций для данного договора должна быть обязательно указана, причем ее значение должно быть не меньше конца месяца даты заполняемого документа;

- дата прекращения начисления штрафных санкций должны быть или не заполнена, или больше начала месяца даты заполняемого документа.

При выполнении этих условий в табличной части документа создается строка, в которой отражаются:

- контрагент, договор – определяются по договору, соответствующему описанным выше условиям;

- начало периода, окончание периода – определяются по реквизитам “Дата начала начисления штрафных санкций” и “Дата прекращения начисления штрафных санкций” справочника “Договоры” и ограничиваются месяцем заполняемого документа;

- ставка, временная единица расчета – определяются по соответствующему реквизитe справочника “Договоры”.

Остальные реквизиты – признак дохода/ расхода, наименование операции, базу и сумму штрафных санкций следует заполнить вручную.