Как бухгалтеру, который исчисляет НДФЛ по сотрудникам-нерезидентам, не наделать ошибок?

В настоящее время некоторые сотрудники достаточно часто направляются в заграничные командировки. В связи с этим налоговый статус таких сотрудников в течение года может меняться. Это относится и к сотрудникам-иностранцам. Данные сотрудники могут становиться то резидентами, то нерезидентами в зависимости от количества дней, проведенных на территории РФ. В статье подробно расскажем обо всех нюансах, связанных с определением налогового статуса работника для исчисления с его доходов НДФЛ.

- Кто такие нерезиденты?

- ОБ ОШИБКАХ В КБК

- Каков порядок определения времени пребывания в РФ?

- Налог на квартиру нерезидентов РФ

- Ставка НДФЛ по выплатам нерезидентам

- Порядок выдачи документа, подтверждающего статус налогового резидента Российской Федерации

- С каких выплат нерезидентам необходимо удерживать НДФЛ?

- Надо ли применять налоговые вычеты при расчете НДФЛ с выплат нерезидентам?

- Форма заявления о непризнании налоговым резидентом Российской Федерации

- Как перечислить НДФЛ с выплат работникам-нерезидентам?

- Налог на имущество для нерезидентов РФ

- Как рассчитывается НДФЛ с выплат сотрудникам-нерезидентам?

- Начисление дивидендов российскому юридическому лицу

- Проводки по документу

- Что делать, если налоговый статус работника изменился?

- НДФЛ-2021: иностранцы продают недвижимость

Кто такие нерезиденты?

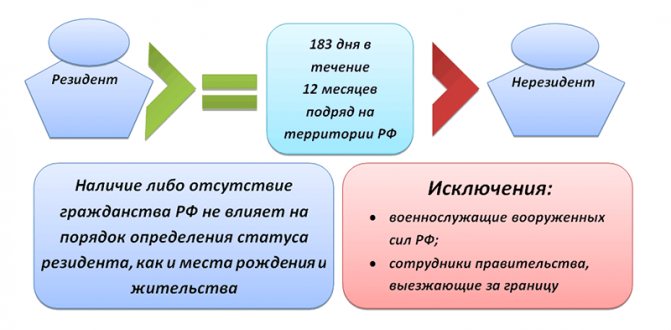

В соответствии с п. 2 ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ:

– для краткосрочного (менее шести месяцев) лечения или обучения;

– для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Кроме того, независимо от фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военно- служащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ (п. 3 ст. 207 НК РФ).

Из приведенных положений следует, что налоговые резиденты – это любые люди, которые находятся на территории РФ 183 календарных дня и более в течение 12 следующих подряд месяцев, а также российские военные, проходящие службу за границей, и сотрудники муниципальных и государственных органов власти, командированные за рубеж.

Налоговый нерезидент – физическое лицо, которое находится на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Отметим, что гражданство страны, место рождения или жительства физического лица не влияют на определение налогового статуса. Налоговым нерезидентом по НДФЛ может быть и гражданин РФ.

Если российский гражданин является нерезидентом, НДФЛ в отношении его доходов рассчитывается и перечисляется в бюджет так же, как и в отношении прочих нерезидентов. Никаких специальных правил нет. Согласно п. 3 ст. 224 НК РФ налоговая ставка устанавливается в размере 30 % в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ.

ОБ ОШИБКАХ В КБК

Еферова Т.В.

Правомерно ли начисление пени, если ошибка, допущенная налоговым агентом при указании КБК, не повлекла зачисление налога в другой бюджет?

ДА НЕТ Пеня начисляется за каждый календарный день просрочки исполнения налоговым агентом обязанности по перечислению в бюджет налога на прибыль (НДФЛ) {amp}lt;1{amp}gt;. Обязанность по перечислению налога в бюджет считается исполненной при предъявлении в банк платежного поручения на соответствующий счет Федерального казначейства {amp}lt;2{amp}gt;.

Порядок учета доходов бюджетов и распределение между бюджетами осуществляется в соответствии с КБК, указанным в расчетном документе на зачисление средств на счет Федерального казначейства {amp}lt;3{amp}gt;.

Поступления по расчетным документам, в которых указаны КБК, не соответствующие требованиям законодательства, относятся к невыясненным поступлениям {amp}lt;4{amp}gt;.

Пеня является компенсацией потерь государственной казны в результате неполучения налогов в установленный срок и начисляется на недоимку {amp}lt;5{amp}gt;.

Неправильное указание КБК при реальном поступлении налога в соответствующий бюджет не влечет образования недоимки.

ПРАКТИКА ПРАКТИКА ФАС Волго-Вятского округа 2 решения {amp}lt;6{amp}gt; ФАС Восточно-Сибирского округа от 26.02.2006 N А33-32045/04-С6-Ф02-487/06-С1 ФАС Дальневосточного округа от 27.02.2008 N Ф03-А73/07-2/6284 ФАС Западно-Сибирского округа 3 решения {amp}lt;7{amp}gt; ФАС Московского округа 9 решений {amp}lt;8{amp}gt; ФАС Поволжского округа 5 решений {amp}lt;9{amp}gt; ФАС Северо-Западного округа 4 решения {amp}lt;10{amp}gt; ФАС Северо-Кавказского округа 2 решения {amp}lt;11{amp}gt; ФАС Уральского округа 4 решения {amp}lt;12{amp}gt; ФАС Центрального округа от 30.08.2005 N А09-2607/04-12 Тринадцатый арбитражный апелляционный суд 3 решения {amp}lt;13{amp}gt; ИТОГО: 0 ИТОГО: 35

Впервые опубликовано в издании «Главная книга. Конференц-зал» 2008, N 5

Каков порядок определения времени пребывания в РФ?

Чтобы определить статус работника (резидент или нерезидент), необходимо:

1) отсчитать от даты получения дохода 12 месяцев, так как налоговый статус физического лица – получателя дохода определяется налоговым агентом, от которого физическое лицо получает соответствующий доход, на каждую дату его выплаты;

Обратите внимание

Отсчитанные 12 месяцев являются расчетным периодом. Он может совпадать с календарным годом или приходиться на разные годы, то есть начинаться в одном и заканчиваться в другом календарном году. Главное, чтобы 12 месяцев шли последовательно друг за другом. Например, расчетным периодом может быть период с 05.06.2017 по 04.06.2018.

2) посчитать количество дней, когда физическое лицо находилось на территории РФ в течение предыдущих 12 месяцев. Время нахождения на территории РФ рассчитывается в календарных днях. Необязательно, чтобы эти дни непрерывно следовали друг за другом (п. 2 ст. 207 НК РФ).

При определении налогового статуса имеют значение фактические дни нахождения физического лица в РФ, то есть учитываются все дни, когда оно находилось на территории РФ. Таким образом, в расчет времени нахождения лица на территории РФ включаются:

– дни приезда лица в РФ и дни его отъезда из РФ (письма Минфина РФ от 15.02.2017 № 03‑04‑05/8334, ФНС РФ от 24.04.2015 № ОА-3-17/[email protected]);

– время, когда человек находился за границей для краткосрочного лечения или обучения. Под краткосрочным понимается лечение (обучение) за границей менее шести месяцев. Ограничения по возрасту, видам учебных заведений, лечебных учреждений, заболеваний, перечню зарубежных стран отсутствуют.

Читайте также: Формирование акта списания продуктов питания, образец документа

Обратите внимание

Не включаются в расчет времени нахождения в РФ дни, когда физическое лицо находилось за границей (в отпуске, командировке и пр.).

Какими документами можно подтвердить статус резидента?

Перечень документов, которыми может быть подтвержден налоговый статус физического лица, налоговым законодательством не установлен. К ним могут относиться:

- копии страниц паспорта с отметками о пересечении границы;

- миграционная карта с данными о въезде в РФ и выезде из РФ;

- справки с места работы (в том числе с предыдущего места работы);

- приказы о командировках, путевые листы и т. п.;

- авансовые отчеты и прилагаемые к ним документы (проездные документы, документы о проживании);

- свидетельство о регистрации по месту временного пребывания;

- справка, полученная по месту проживания в РФ;

- договоры, заключенные с медицинскими (образовательными) учреждениями;

- справка о проведении лечения (прохождении обучения) с указанием времени такого лечения (обучения).

Обратите внимание

Для подтверждения статуса резидента РФ работник может представить документ, выданный налоговым органом. С 09.12.2017 это подтверждение выдается по форме, утвержденной Приказом ФНС РФ от 07.11.2017 № ММВ-7-17/[email protected]. Данный документ подтверждает статус налогового резидента за календарный год (п. 7 Порядка, утвержденного Приказом ФНС РФ № ММВ-7-17/[email protected]).

Итак, работодатель вправе самостоятельно определить налоговый статус работника, подсчитав количество дней, которые он провел в РФ в течение указанного периода (письма Минфина РФ от 22.02.2017 № 03‑04‑05/10518, ФНС РФ от 19.09.2016 № ОА-3-17/[email protected]).

Обратите внимание

Вид на жительство иностранного гражданина не подтверждает налоговый статус резидента. Согласно п. 1 ст. 2 Федерального закона № 115‑ФЗ[1] вид на жительство является документом, подтверждающим право иностранного гражданина на постоянное проживание в РФ, свободные въезд в страну и выезд из нее, а не время его нахождения на территории РФ.

Налог на квартиру нерезидентов РФ

Еще в 2021 году налог для нерезидентов РФ при продаже недвижимости – квартиры, дома – был высоким и обязательным. То есть не было освобождения независимо от срока владения, как в случае с резидентами. Нужно было отдать почти третью часть дохода – 30 процентов. С первого января 2021 начали действовать поправки в 217 статье НК. Теперь налог на квартиру для нерезидентов РФ при ее продаже платить не нужно, если соблюдены сроки владения:

- больше 3-х летнего периода, если недвижимость была приобретена до 2016;

- больше 5-летнего периода, если сделку провели в 2021 и позже.

Если сроки не соблюдены, то уплатить налог придется в размере 30 процентов. Например, когда человек продал квартиру в 2018, а право собственности переоформил не сразу – в 2021, то налог все же придется уплатить, даже если сроки соблюдены. Учитывается время получения прибыли, а не дата оформления.

Узнать о начисленных и просроченных платежах в казну, а также быстро оплатить их онлайн можно на нашем сайте. Это бесплатно и без необходимости регистрироваться.

Ставка НДФЛ по выплатам нерезидентам

По общему правилу, установленному п. 1 ст. 224 НК РФ, налоговая ставка равна 13 %, если иное не предусмотрено данной статьей. Пунктом 3 этой статьи определено, что налоговая ставка устанавливается в размере 30 % в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых:

- в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка равна 15 %;

- от осуществления трудовой деятельности, указанной в ст. 227.1 НК РФ, в отношении которых налоговая ставка составляет 13 %;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом № 115‑ФЗ, в отношении которых налоговая ставка устанавливается в размере 13 %;

- от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ, в отношении которых налоговая ставка равна 13 %;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ, в отношении которых налоговая ставка устанавливается в размере 13 %;

- от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории РФ согласно Федеральному закону № 4528‑1[2], в отношении которых налоговая ставка составляет 13 %.

Обратите внимание

При определении налоговой ставки необходимо также учитывать, что соглашением об избежании двойного налогообложения между РФ и страной, резидентом которой является работник, могут быть установлены особые налоговые ставки. Международные договоры имеют приоритет перед Налоговым кодексом (ч. 4 ст. 15 Конституции РФ, п. 1 ст. 7 НК РФ). Таким образом, если организация выплачивает доход нерезиденту РФ, необходимо применять положения международного договора РФ с тем государством, чьим налоговым резидентом он является.

Порядок выдачи документа, подтверждающего статус налогового резидента Российской Федерации

^К началу страницы

Документ, подтверждающий статус налогового резидента Российской Федерации, по желанию заявителя может быть направлен:

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан для целей применения двустороннего международного договора Российской Федерации об избежании двойного налогообложения, а также для иных целей, требующих подтверждения статуса налогового резидента Российской Федерации.

Документ, подтверждающий статус налогового резидента Российской Федерации, выдается за один календарный год в соответствии с тем календарным годом, который указан в заявлении.

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан за предыдущие календарные годы.

При необходимости получения нескольких экземпляров документа, подтверждающего статус налогового резидента Российской Федерации за одни календарный год, налогоплательщик вправе вместе с заявлением направить сопроводительное письмо с указанием необходимого количества экземпляров.

Читайте также: Учет предоставленных и полученных займов, счета 58.3; 66; 67

В соответствии с Приказом срок рассмотрения заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, составляет 40 календарных дней.

В случае если по итогам рассмотрения заявления не подтверждается статус налогового резидента Российской Федерации, налогоплательщику (его представителю) направляется письмо с указанием причин отказа в выдаче документа, подтверждающего статус налогового резидента Российской Федерации.

С каких выплат нерезидентам необходимо удерживать НДФЛ?

Согласно ст. 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиком:

- от источников в РФ и (или) за ее пределами – для физических лиц, являющихся налоговыми резидентами РФ;

- от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ.

Таким образом, удержать НДФЛ необходимо только с тех доходов нерезидента, которые он получил от источников в РФ. Согласно ст. 208 НК РФ к доходам от источников в РФ, в частности, относятся:

- дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в РФ;

- страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы, полученные от российской организации и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в РФ;

- доходы, полученные от использования в РФ авторских или смежных прав;

- доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в РФ;

- доходы от реализации недвижимого имущества, находящегося в РФ;

- доходы от реализации в РФ акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

- доходы от реализации в РФ акций, иных ценных бумаг, долей участия в уставном капитале организаций, полученные от участия в инвестиционном товариществе;

- доходы от реализации прав требования к российской организации или иностранной организации в связи с деятельностью ее обособленного подразделения на территории РФ;

- доходы от реализации иного имущества, находящегося в РФ и принадлежащего физическому лицу;

- вознаграждения за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ;

- вознаграждения и иные выплаты за исполнение трудовых обязанностей, получаемые членами экипажей судов, плавающих под Государственным флагом РФ;

- иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в РФ.

Кроме того, при определении доходов нерезидентов необходимо учитывать следующие нюансы:

– к доходам нерезидентов применяются общие правила о полном или частичном освобождении отдельных видов выплат от обложения НДФЛ, перечень которых установлен ст. 217 НК РФ;

– при выявлении выплат, с которых нужно удержать налог, принимается во внимание соглашение об избежании двойного налогообложения между РФ и страной, резидентом которой является работник, поскольку им также могут быть предусмотрены основания для освобождения от обложения НДФЛ отдельных выплат.

Надо ли применять налоговые вычеты при расчете НДФЛ с выплат нерезидентам?

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло. Пунктом 3 ст. 210 НК РФ установлено, что для доходов, в отношении которых предусмотрена налоговая ставка в размере 13 %, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, закрепленных в ст. 218 – 221 НК РФ.

Таким образом, имущественный налоговый вычет, предусмотренный пп. 2 п. 1 ст. 220 НК РФ, применяется только к подлежащим налогообложению по ставке 13 % доходам физических лиц, признаваемых налоговыми резидентами в соответствии со ст. 207 НК РФ.

Следовательно, указанные налоговые вычеты к доходам нерезидентов применять нельзя.

Обратите внимание

Доходы как иностранных граждан, так и граждан РФ подлежат одинаковому налогообложению в РФ, если указанные граждане признаются налоговыми резидентами РФ в соответствии с положениями ст. 207 НК РФ. Таким образом, если работник согласно данной статье является налоговым резидентом РФ, он имеет право на получение имущественного налогового вычета в установленном порядке.

Форма заявления о непризнании налоговым резидентом Российской Федерации

^К началу страницы

В соответствии с пунктом 4 статьи 207 Налогового кодекса Российской Федерации в случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством Российской Федерации, такое физическое лицо независимо от срока фактического нахождения в Российской Федерации может не признаваться в этом налоговом периоде налоговым резидентом Российской Федерации, если в этом налоговом периоде такое физическое лицо являлось налоговым резидентом иностранного государства.

Физическое лицо, указанное в абзаце первом настоящего пункта, не признается налоговым резидентом Российской Федерации на основании его заявления, представленного в ФНС России, с приложением документа, подтверждающего налоговое резидентство этого физического лица, выданного компетентным органом иностранного государства (сертификата налогового резидентства), или составленного в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов.

Указанное в настоящем пункте заявление представляется в срок, предусмотренный Налоговым кодексом Российской Федерации для представления налоговой декларации за соответствующий налоговый период. В соответствии с пунктом 1 статьи 229 Налогового кодекса Российской Федерации налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрена статьей 227.1.

Как перечислить НДФЛ с выплат работникам-нерезидентам?

Работодатели должны удерживать и перечислять в бюджет НДФЛ с выплат в пользу сотрудников – нерезидентов РФ в общеустановленном порядке, как и с выплат работникам, являющимся резидентами РФ, на основании ст. 226 НК РФ. Так, по общему правилу перечислить удержанный с дохода налогоплательщика НДФЛ нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). В отношении отпускных и пособий по временной нетрудоспособности предусмотрен особый порядок перечисления НДФЛ – не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Налог на имущество для нерезидентов РФ

Физические лица нерезиденты должны уплачивать пошлину за имущество в РФ, если оно оформлено на них. При этом неважно, находится человек в России или нет. Обязательство сохраняется, пока квартира, например, не будет переоформлена или продана.

Платить пошлину нужно не только за квартиру или дом, но и за гараж, машиноместо, комнату в коммуналке и т.д. Сумма зависит от кадастровой стоимости, а также от установленной ставки, которая может отличаться в разных регионах страны. Ставки установлены в НК РФ в статье 406, однако местные власти могут изменять их на свое усмотрение – уменьшить до нуля или увеличить (но не больше чем в три раза).

Предлагаем ознакомиться: Порядок и сроки уплаты транспортного налога в 2021 — 2021 годах

Как рассчитывается НДФЛ с выплат сотрудникам-нерезидентам?

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Для доходов, в отношении которых предусмотрены иные налоговые ставки (кроме установленной п. 1 ст. 224 НК РФ), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению (п. 4 ст. 210 НК РФ). При этом сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику (п. 3 ст. 226 НК РФ).

Это значит, что НДФЛ нужно рассчитать отдельно по каждой выплате, а не нарастающим итогом. Сумма налога рассчитывается путем умножения налоговой базы на налоговую ставку (п. 4 ст. 210 НК РФ).

Налог рассчитывается на дату фактического получения дохода, определяемую исходя из ст. 223 НК РФ (п. 3 ст. 226 НК РФ). Например, датой фактического получения дохода в виде зарплаты является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

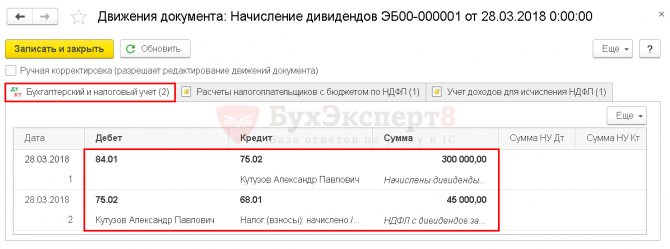

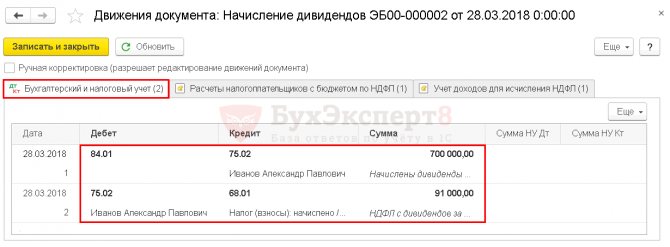

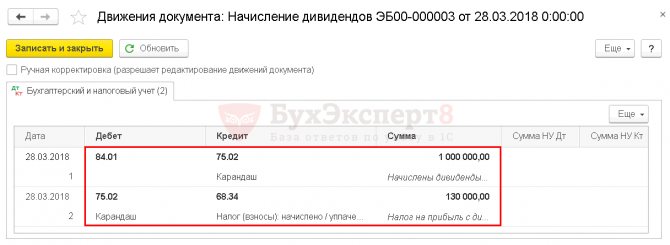

Начисление дивидендов российскому юридическому лицу

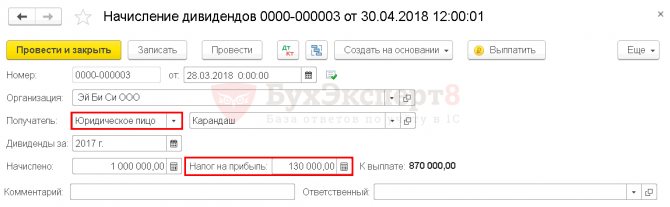

Для дивидендов, полученных от российских организаций, российскими юридическими лицами применяется ставка:

- 0% – для юридических лиц, владеющих не менее 365 календарных дней долей размером 50% и более в уставном капитале общества (пп. 1 п. 3 ст. 284 НК РФ);

- 13% – для остальных юридических лиц (пп. 2 п. 3 ст. 284 НК РФ).

ООО «Карандаш» владеет долей размером 50% в течение 6 месяцев, что менее 365 дней. Сумма налога на прибыль с дивидендов в документе Начисление дивидендов рассчитывается автоматически по ставке 13%.

В документе указывается:

- Получатель – тип учредителя – Юридическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено — сумма дивидендов.

Сумму в поле Налог на прибыль можно отредактировать, указав нужную сумму.

Это необходимо, если для расчета налога на прибыль с дивидендов используется другая ставка. Например, когда налог рассчитывается по ставке 0%, если организация владеет не менее 50% акций 365 дней и более. Программа автоматически ставку не определяет.

Если в поле Налог на прибыль сумма равна 0, то в декларации по налогу на прибыль сумма дивидендов отразится по стр. 021 – дивиденды, налоги с которых начислены по ставке 0%.

Проводки по документу

Документ формирует проводки:

Читайте также: Как меняется порядок учета основных средств: сравнение нового ФСБУ 6/2020 и ПБУ 6/01

- Дт 84.01 Кт 75.02 – начислены дивиденды;

- Дт 75.02 Кт 68.34 – налог на прибыль с дивидендов.

Что делать, если налоговый статус работника изменился?

Статус работника изменился с нерезидента на резидента РФ. Если в течение налогового периода работник приобрел статус налогового резидента и этот статус больше не может измениться (то есть физическое лицо находится в РФ более 183 дней в текущем налоговом периоде), суммы вознаграждения, полученные работником от работодателя за выполнение трудовых обязанностей с начала налогового периода, подлежат налогообложению по ставке 13 %. Перерасчет необходимо сделать начиная с месяца, в котором число дней пребывания работника в РФ в текущем налоговом периоде превысило 183 дня. Суммы налога, удержанные налоговым агентом с доходов работника до получения им статуса налогового резидента по ставке 30 %, подлежат зачету при определении налоговой базы нарастающим итогом по суммам доходов работника, включая доходы, с которых налог удерживался по ставке 30 %.

Обратите внимание

Если суммы НДФЛ, удержанные с доходов сотрудника по ставке 30 %, по итогам налогового периода были зачтены не полностью и после проведения указанного зачета осталась сумма налога, подлежащая возврату, возврат налогоплательщику этой суммы осуществляется налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), в порядке, предусмотренном п. 1.1 ст. 231 НК РФ. Такие разъяснения представлены в письмах Минфина РФ от 26.09.2017 № 03‑04‑06/62127, от 15.02.2016 № 03‑04‑06/7958, ФНС РФ от 21.09.2011 № ЕД-4-3/[email protected].

Итак, порядок перерасчета НДФЛ следующий:

– рассчитывается налоговая база на дату получения дохода нарастающим итогом;

– в налоговую базу включаются все доходы, начисленные работнику с начала года по текущую дату включительно, которые у налоговых резидентов облагаются налогом по ставке 13 %. Исключение – дивиденды, перерасчет НДФЛ по которым производится отдельно;

– налоговая база уменьшается на сумму налоговых вычетов, при условии что работник имеет на них право и он представил необходимые документы;

– рассчитывается НДФЛ по ставке 13 %;

– определяются суммы переплаты по налогу.

Приведем пример перерасчета НДФЛ в случае, когда работник стал резидентом.

Пример 1

С января по июнь работнику-нерезиденту начислялась зарплата в размере 30 000 руб. в месяц, с которой удерживался НДФЛ по ставке 30 %. За этот период (шесть месяцев) сумма удержанного налога составила 54 000 руб. (30 000 руб. x 30 % x 6 мес.). На дату выплаты заработной платы за июль работник стал налоговым резидентом РФ. У него есть ребенок, поэтому работник заявил стандартный вычет в размере 1 400 руб. в месяц. Как рассчитать НДФЛ за июль?

На 31 июля НДФЛ нужно пересчитать в следующем порядке.

1. Налоговая база рассчитывается нарастающим итогом за семь месяцев (с 1 января по 31 июля включительно). Она будет равна 200 200 руб. ((30 000 руб. x 7 мес.) — (1 400 руб. x 7 мес.)).

2. Рассчитывается налог по ставке 13 %. Он составит 26 026 руб. (200 200 руб. x 13 %).

3. Определяется сумма переплаты по НДФЛ – 27 974 руб. (54 000 — 26 026).

Статус работника изменился с резидента на нерезидента РФ. Если работник на дату получения дохода стал нерезидентом РФ, удержанный ранее в текущем году налог нужно пересчитать.

Обратите внимание

Пересчитывать налог следует тогда, когда статус работника больше не сможет измениться, то есть работник в текущем году уже находится за пределами РФ более 183 календарных дней. Если есть вероятность, что до конца года работник может снова стать резидентом, сразу пересчитывать налог не нужно.

Таким образом, порядок перерасчета НДФЛ следующий: когда работник стал нерезидентом, необходимо исчислить НДФЛ отдельно с каждого выплаченного ему с начала года дохода по ставке 30 % или по специальным ставкам, которые предусмотрены международными договорами. В этом случае суммы дохода уменьшать на вычеты по НДФЛ не нужно, так как нерезидентам вычеты не положены (п. 4 ст. 210, п. 3 ст. 224, п. 3 ст. 226 НК РФ).

Приведем пример перерасчета НДФЛ в случае, когда работник стал нерезидентом.

Пример 2

Воспользуемся условиями примера 1. Предположим, что на дату выплаты заработной платы за июль работник стал налоговым нерезидентом РФ.

НДФЛ за июль будет равен 9 000 руб. (30 000 руб. х 30 %).

За шесть месяцев сумма удержанного налога составит 22 308 руб. (((30 000 руб. x 6 мес.) — (1 400 руб. x 6 мес.)) x 13 %).

Сумма НДФЛ, которую данный сотрудник должен доплатить в бюджет РФ, будет равна 31 692 руб. (30 000 руб. х 6 мес. х 30 % — 22 308 руб.).

Таким образом, общая сумма НДФЛ, которую необходимо уплатить в бюджет с доходов этого сотрудника на конец налогового периода, – 40 692 руб. (9 000 + 31 692).

Согласно п. 4 ст. 226 НК РФ удерживаемая сумма налога не может превышать 50 % денежной выплаты. Таким образом, при выплате сотруднику заработной платы за июль 2021 года можно удержать только НДФЛ в размере 10 500 руб. (21 000 руб. х 50 %). Оставшаяся часть налога в сумме 30 192 руб. (40 692 — 10 500) удерживается из выплат в последующие месяцы.

Обратите внимание

Если до конца года полностью удержать НДФЛ не получилось, работодатель должен сообщить об этом налоговому органу и работнику (п. 5 ст. 226 НК РФ). Неисполнение данной обязанности влечет штраф для учреждения – налогового агента в размере 200 руб. за каждое непредставленное сообщение (п. 1 ст. 126 НК РФ), а для должностного лица учреждения – в размере от 300 до 500 руб. (ст. 2.4, ч. 1 ст. 15.6 КоАП РФ).

В заключение обозначим основные моменты, связанные с удержанием НДФЛ с доходов сотрудников – налоговых нерезидентов РФ:

– налоговый нерезидент – физическое лицо, которое находится на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом не имеют значения гражданство, место рождения или жительства физического лица;– доходы, как правило, облагаются налогом по ставке 30 %, если иное не предусмотрено международными соглашениями;

– налоговые вычеты к доходам таких сотрудников не применяются;

– при смене налогового статуса как с нерезидента на резидента, так и обратно необходимо пересчитать сумму НДФЛ со всех доходов работника с начала налогового периода и применить к ним соответствующую ставку налога.

_________________________________________

[1] Федеральный закон от 25.07.2002 № 115‑ФЗ «О правовом положении иностранных граждан в Российской Федерации».

[2] Федеральный закон от 19.02.1993 № 4528‑1 «О беженцах».

НДФЛ-2021: иностранцы продают недвижимость

Для налогообложения доходов нерезидентов, полученных от продажи имущества, срок владения им не имел значения до конца 2021 года, и НДФЛ в любом случае взимался. Но с января 2021 года в п. 17.1 ст. 217 НК РФ внесены правки, согласно которым доход, полученный от продажи недвижимости после 01.01.2019, освобождается от налогообложения НДФЛ при соблюдении минимального предельного срока владения.

Напомним минимальный срок владения имуществом:

- для приобретенного до 2021 года — более 3 лет;

- для приобретенного начиная с 2021 года (закон РФ «О внесении изменений…» от 29.11.2014 № 382-ФЗ) — более 5 лет, при этом для некоторых ситуаций получения имущества сохраняется 3-летний срок.

Минфин России в письме от 26.12.2018 № БС-3-11/10138 разъясняет тонкости процесса продажи квартиры нерезидентом. Если срок владения продаваемого имущества менее 5 лет, то нерезидент уплачивает налог с суммы дохода по ставке 30%. При этом имущественные вычеты применить он не вправе.

Кроме приведенного письма аналогичное утверждение содержится в письмах Минфина России от 27.05.2019 № 03-04-05/38392, от 14.06.2019 № 03-04-05/43619 и некоторых других.

Пример

Г-н Ключник С. И. продал в апреле 2021 года загородный дом, принадлежавший ему на праве собственности менее 5 лет.

Читайте также: Переоценка имущества: учет и налогообложение результатов

Как и все физические лица, получившие самостоятельный доход, в 2021 году он должен до 30.04.2021 подать налоговую декларацию по форме 3-НДФЛ, а затем до 15.07.2021 заплатить причитающийся налог, рассчитанный по ставке 30%.