Вопросы, рассмотренные в материале:

- Что такое показатель чистой прибыли и зачем он нужен

- Как рассчитать чистую прибыль организации

- Как чистая прибыль отражается в финансовой отчетности

- В чем разница между чистой и нераспределенной прибылью

Чистая прибыль и ведение бизнеса неразрывно связаны друг с другом. Новые компании открываются именно для получения дохода, предпринимателями активно используются материальные, трудовые ресурсы, разрабатываются способы повышения рентабельности дела. Поэтому любому бизнесмену важно разбираться в таком понятии, как чистая прибыль. Формула ее расчета с примерами – тема нашего материала.

- Функции налога

- Какие организации являются плательщиками

- Объекты налогообложения

- Классификация

- Классификация доходов

- Внереализационные доходы

- Примерная классификация расходов

- Как считать расходы

- Определение суммы налога

- Как рассчитать чистую прибыль

- Налоговый период и ставки

- Прибыль есть, а денег нет

- Льготы по налогу на прибыль в 2021 году

- Порядок и сроки оплаты

- Какие расходы не учитываются при расчете

- Налог на прибыль для малых предприятий

- Особенности расчета

- Как считать доходы

Функции налога

Налогоплательщиками данного налога, согласно российскому законодательству, являются коммерческие, а также некоммерческие субъекты предпринимательства. Налогообложение прибыли компаний регулируется Налоговым Кодексом.

Существует несколько функций данного налога:

- Фискальная. Позволяет государству сформировать бюджет под различные нужды и создать материальную базу для полноценного развития.

- Регулирующая. Необходима для влияния на экономические процессы, регулирования доходов населения и принятия антикризисных мер. Инструментами регулирования является льготное налогообложение и система платежей, позволяющие влиять на различные сферы экономики.

- Контролирующая. Дает возможность отследить темпы развития экономики и оценить эффективность налогообложения.

- Социальная. Обеспечивает предоставление помощи малообеспеченным категориям граждан путем взимания платежей с более обеспеченных.

Понятие «налог на прибыль» включает ряд элементов:

Читайте также: УСН Доходы минус Расходы (15%): особенности, риски и примеры расчётов

- Субъекты – таковыми являются налогоплательщики, которые подпадают под налогообложение.

- Объект – прибыль, полученная в процессе осуществления деятельности компании.

- Ставка налога – определенный процент, который применяется к сумме полученного дохода.

Помимо этого, существуют налоговые льготы, которые влияют на размер налогооблагаемого дохода конкретной категории налогоплательщиков.

Еще одно важное значение – налоговый период – промежуток времени, на протяжении которого формируется основная налоговая база и уплачивается налог.

Какие организации являются плательщиками

В НК РФ ст.246 содержится информация о плательщиках данного налога, ими являются:

- юридические лица на общей системе налогообложения;

- иностранные предприятия, у которых прибыль идет через постоянные представительства;

- зарубежные (иностранные) предприятия, получающие прибыль от источников в России;

- участники консолидированных групп, которые должны уплачивать налог по специальным правилам.

Большую долю налогоплательщиков здесь, конечно, составляют российские предприятия на общем налогообложении. Таких организаций достаточно много.

Объекты налогообложения

Объектом в нашем случае служит прибыль предприятия.

Для отечественных компаний – это сумма полученного дохода от осуществления субъектом хозяйственной деятельности, уменьшенная на сумму учитываемых расходов.

Что касается иностранных организаций с постоянными представительствами, то учитывают весь полученный доход.

Налогооблагаемой базой для иностранных предприятий с источниками, расположенными на нашей территории, как правило, являются проценты по обязательствам или дивиденды.

Относительно консолидированных групп берется во внимание сумма дохода по всем участникам.

Классификация

Для расчета суммы нашего налога учитываются не вся полученная прибыль и понесенные затраты. Чтобы сделать правильно расчет налога на прибыль организации, необходимо ознакомиться с классификацией.

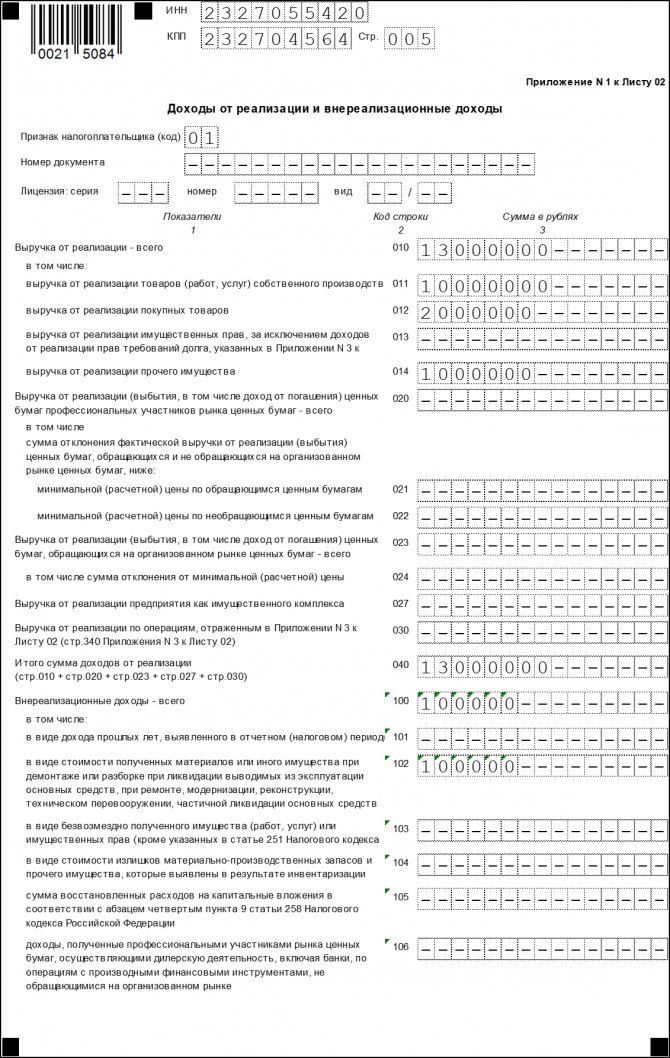

Классификация доходов

Классификация доходной части определена ст.248 НК. Учитываются суммы, полученные от какой-либо основной деятельности компании, к примеру, от реализации товаров либо услуг независимо от того, они получены в денежной либо натуральной форме.

Порядок учета может производиться как кассовым методом, так и по начислению. Если использовать принцип начисления, то учитывать операции необходимо в том определенном периоде, в котором те уже были начислены.

В случае, если используется кассовый метод, то отражать операции необходимо в том конкретном периоде, в котором поступили средства.

Внереализационные доходы

Существуют также внереализационные доходы. К ним относятся те, которые получены не от основной хозяйственной деятельности субъекта, а от прочей:

- от сдачи в аренду и субаренду имущества движимого или недвижимого;

- полученные проценты по выданным займам кому-либо и кредитам;

- доходы прошлых лет, обнаруженные в отчетном периоде;

- кредиторская задолженность (возможно, списанная), с истекшим сроком (обычно три года) исковой давности;

- суммы списания основных средств или стоимость запчастей, полученных в результате демонтажа основных средств;

- возникшая при переоценке валютных ценностей курсовая разница;

- полученное бесплатно имущество по договору отчуждения (например, уступки, продажи) вещных прав;

- прочие доходы, перечисленные в ст. 250 НК РФ.

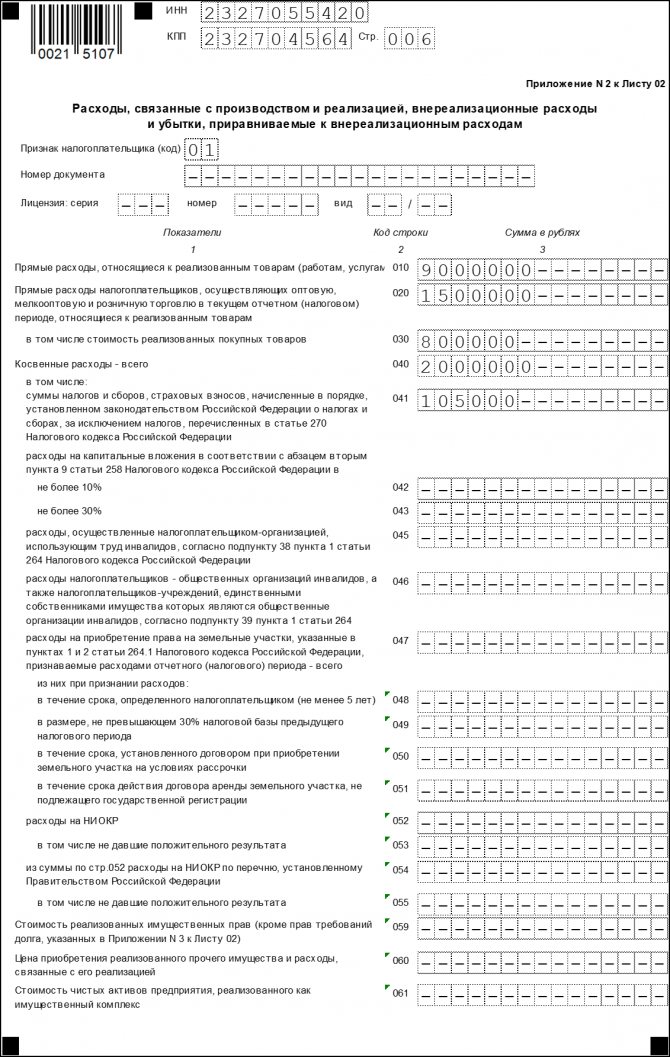

Примерная классификация расходов

Для уменьшения налогооблагаемой суммы каждое предприятие вправе использовать сумму понесенных затрат, связанных с получением этой прибыли. Однако все эти затраты должны иметь документальное подтверждение.

Читайте также: Производственный календарь — 2021 для Республики Татарстан

Расходы подразделяются на внереализационные и связанные с основной деятельностью. В расходную часть по основной деятельности обязательно включаются материальные затраты и затраты на оплату труда.

Как считать расходы

Расходы (Expenses) — это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала компании. Исключение — уменьшение капитала по решению собственников компании. Так гласит ПБУ 10/99 «Расходы организации». Знакомо? Расходы определены зеркально доходам. И так же четко здесь отделены выплаты денег от расходов. В нем важно понять два момента.

1. Расходы возникают, когда компания отдает любые активы, а не только деньги. Или, когда увеличиваются ее обязательства перед контрагентами.

2. Выбытие активов или возникновение обязательств будет расходом компании только если ее капитал станет меньше. Это и есть уменьшение экономических выгод. Чтобы уменьшение активов стало расходом, нужно в результате сделки не получить такое же или большее уменьшение обязательств. Чтобы увеличение обязательств стало расходом, нужно в результате сделки не получить такое же или большее увеличение активов.

Пример 3.

Вчера продавец и покупатель договорились о купле-продаже партии товаров за 100 руб. Вчера же покупатель перечислил предоплату 50 руб. Сегодня он забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель заплатит завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда покупатель понес расход и сколько он составил?

Вчера с расчетного счета ушло 50 руб. Это предоплата за товар. Если продавец не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с выбытием одного актива (денежных средств) у компании появился другой актив (дебиторская задолженность). То есть меньше активов не стало и экономические выгоды не уменьшились. Поэтому вчера расхода у покупателя еще не было. Сегодня у покупателя появился новый актив — товары, которые он забрал со склада продавца. Их стоимость — не расход, потому что активов стало больше, а не меньше. То есть сегодня расхода тоже нет.

Так может расход появится завтра, когда покупатель выплатит вторые 50 руб.? Ведь активы-то уменьшатся. Нет. Сегодня мы получили товаров на 100 руб. Это не доход, потому что на эти же 100 руб. возникло обязательство перед продавцом. Частично оно погашено вчера, когда покупатель перечислил предоплату. Завтра оно будет погашено полностью. Покупатель останется при своих активах, просто они изменят форму: 100 руб. денежных средств поменяется на 100 руб. товаров.

Еще пример для закрепления понимания. Являются ли расходом выплаты по кредиту? При получении кредита возникает обязательство. При его погашении — обязательство списывается. Нет ни дохода, ни расхода. Но это относится только к телу кредита — сумме, которая была взята в долг. Проценты по кредиту — это увеличение обязательств перед банком, в обмен на которые вы не получаете никаких активов. Другие обязательства при этом не уменьшаются. Следовательно, начисленные проценты уменьшают экономические выгоды компании. Проценты — это расход. Причем расход этот возникает не когда проценты выплачиваются, а когда банк получает право их истребования по договору.

Важно запомнить: Расход никак не связан по времени с поступлением денег. Деньги могут выплачиваться раньше, позже или одновременно с признанием расхода. Выплаты могут вообще не быть связаны с расходами. Поэтому планировать и учитывать расходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы еще не заработали.

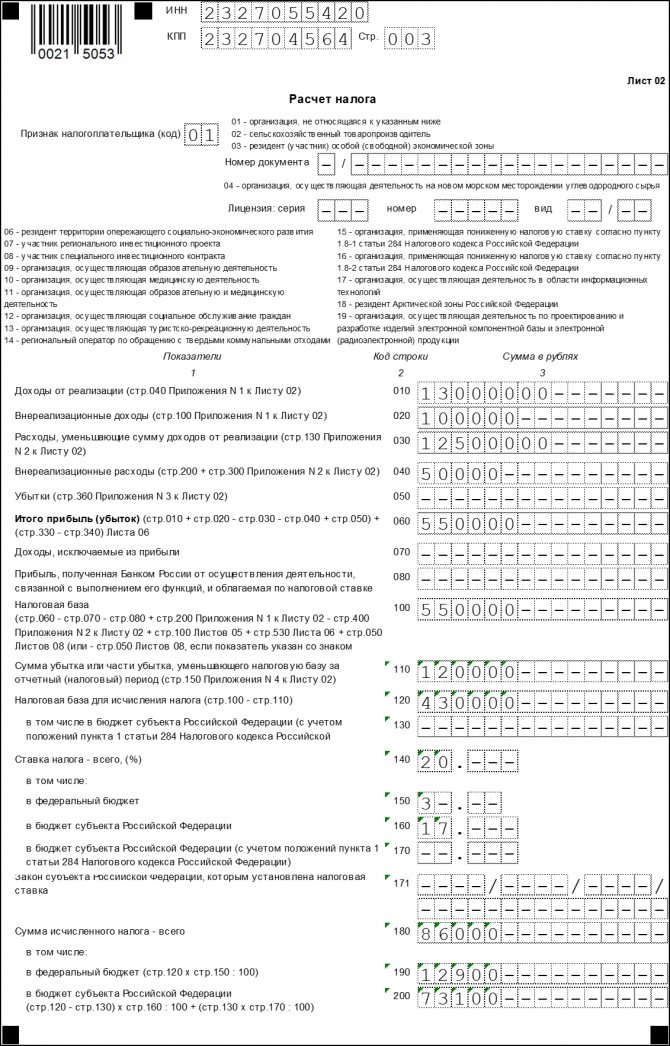

Определение суммы налога

Перед тем как рассчитать налог на прибыль организаций, необходимо подсчитать налоговую базу. Для расчета необходимо использовать следующую формулу:

Сумма налога = рассчитанная налоговая база * ставка налога

Рассчитанная налоговая база, согласно ст. 274 НК РФ, равна сумме прибыли в денежном эквиваленте.

Прибыль предприятия, подлежащая налогообложению, – это разница между доходами, полученными от реализации, и понесенными затратами (они учитываются в соответствии с НК РФ). Если предприятие получило доходы, выраженные в натуральной форме, то учет осуществляется по рыночным ценам на момент получения.

Как рассчитать чистую прибыль

Объем чистой прибыли рассчитывается в несколько этапов.

- 1. Первым делом необходимо посчитать, сколько средств было затрачено на производство товара (стоимость материала тоже учитывается).

- 2. Затем следует произвести расчет валового дохода. Валовый доход – это результат вычитания затрат на производство из выручки (т. . средств, полученных предприятием в результате продажи товара).

- 3. Этого достаточно, чтобы узнать объем чистой прибыли:

Чтобы вычислить чистую прибыль, нужно из валового дохода вычесть обязательные отчисления (налоги и пр. )

Читайте также: ОКВЭД: установка пластиковых окон и дверей

Налоговый период и ставки

Налоговым периодом является календарный год, по отчетным периодам: квартал, первое полугодие, 9 месяцев и год.

В 2021 году произошли масштабные изменения в части расчета налога на прибыль. В частности, были пересмотрены налоговые ставки для отдельных направлений бизнеса.

При этом базовая ставка в 2021 году не изменится, и налогоплательщики будут рассчитывать налог по прежней ставке 20%. Но поменяется конфигурация распределения денежных средств. Ранее она выглядела так: из суммы налога на прибыль 2% поступают в федеральный бюджет, а 18% – в бюджет субъекта федерации.

Теперь доля, отчисляемая в федеральный бюджет, возросла до 3%, а оставшиеся 17% сохранят за собой регионы. Указанные разграничения между бюджетными уровнями будут актуальны до конца 2021 года.

Для некоторых категорий юрлиц применяется особый способ налогообложения. Все средства направляются в федеральный бюджет. Например, для иностранных компаний без российских представителей, все 20% от полученной прибыли уходят в центр.

Существует нулевая ставка для некоторых субъектов налогообложения – это резиденты особых экономических зон. Обладать правом на применение такой ставки могут субъекты, которые ведут раздельный учет по прибыли и затратам в данной зоне и за ее пределами.

Для сельскохозяйственных предприятий также применяется льготное налогообложение. Если компания получает дивиденды, то ставка налогообложения варьируется от 0% до 30%.

Прибыль есть, а денег нет

Главный бухгалтерский меме возникает, когда предприниматель не понимает разницы между:

- поступлениями денег и доходами;

- выплатами денег и расходами.

В его мире прибыль — это разница между поступлениями и выплатами, а в мире бухгалтера — между доходами и расходами. Предприниматель живет по кассовому методу. Он знает, что должен в этом месяце заплатить зарплату, налоги, аренду, проценты по кредиту. Чтобы это сделать, нужно получить деньги от покупателей. В мире бухгалтера живет розовый единорог, который не какает. Его зовут Метод Начисления. Эти два мира плохо понимают друг друга без переводчика, а главбух со спины единорога не всегда может объяснить предпринимателю почему нельзя ориентироваться только на денежный поток. В результате в совершенно реальной бухгалтерии поселяется ведьма, которая наводит морок. А в кабинете директора — Винни-Пух, в голове которого опилки. Да-да-да!

Чтобы не стать персонажем этой сказки достаточно понимать, что финансовый результат и денежный поток нужно рассматривать в комплексе. Если смотреть на них по отдельности, легко принять желаемое за действительное.

Пример 6.

Компания оказывает услуги. За месяц от покупателей поступило 100 руб. Из них 70 руб. ушло на зарплату и аренду. На расчетном счете осталось 30 руб. Это прибыль? Вовсе не обязательно!

Вариант 1. В этом месяце было оказано услуг на 300 руб. Из них 100 руб. поступили на расчетный счет, еще 200 руб. остались в виде дебиторской задолженности. Она станет деньгами только в следующем месяце, а доходом является уже сейчас. Значит, прибыль составила 230 руб. А вот денег в конце месяца осталось только 30 руб. Прибыль есть, а денег нет!

Вариант 2. Все поступившие 100 руб. — это предоплата. Услуги в счет нее еще предстоит оказать. Пока это не доход: если услуга не будет оказана, деньги придется вернуть. 70 руб. зарплаты выплачивалось за работу, выполненную в прошлом месяце. Это уже не расход. Но за этот месяц предстоит выплатить сотрудникам и арендодателю еще 70 руб., а это уже расход — они свои обязательства за месяц выполнили. Значит, убыток составил 70 руб. Деньги есть, а прибыли нет!

Для того, чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток в бухучете придуманы два отчета.

- Отчет о финансовых результатах (он же отчет о прибылях и убытках).

- Отчет о движении денежных средств.

Только глядя в оба этих отчета можно понять сколько из заработанного вы уже получили и сколько из полученного уже заработали.

Льготы по налогу на прибыль в 2021 году

Неприятные новости ожидали льготников по налогу на прибыль: регионам с 2021 года запрещено устанавливать пониженные ставки по своему усмотрению. Они могут устанавливать льготы только для исключительного круга оплачивающих налоги:

- Компаний-резидентов особых зон на территории страны.

- Участников региональных инветпроектов.

- Компаний, работающих на территории Крыма и Севастополя.

Возможность перечисления налога по сниженному варианту будет доступна на весь период действия льготной программы. Но централизованно прописаны ограничения для действия льгот – сниженные ставки допускается применять только до января 2023 года.

Также региональным властям предоставили возможность повышения ставки на период с 2021 по 2022 год.

Ставка налога по усмотрению регионов в 2021 году может снижаться, но только в той части, которая предполагается к перечислению в местный уровень бюджета. 3%, предназначенные для федерального центра, можно только добавить сверху, предоставлять за счет них льготы не допускается.

В отношении региональной ставки законодательно установлено минимальное значение, ниже которого местные власти опускаться не вправе. Льготная ставка налога для зачисления в региональный бюджет не может быть ниже 12,5% (действует до 2021 года – далее составит не менее 13,5%). Таким образом, минимальное значение налога на прибыль для льготников в 2021 году составляет 15,5% (12,5% + 3%).

Например, в Москве по льготным ставкам (в размере 13,5%) перечисляют налоги категории налогоплательщиков, которые:

- задействованы в производстве автомобилей;

- привлекают к работе инвалидов;

- резиденты ОЭЗ, технополисов или индустриальных парков.

В Санкт-Петербурге льготы действуют только в отношении резидентов особой экономической зоны, ведущие деятельности на их территории.

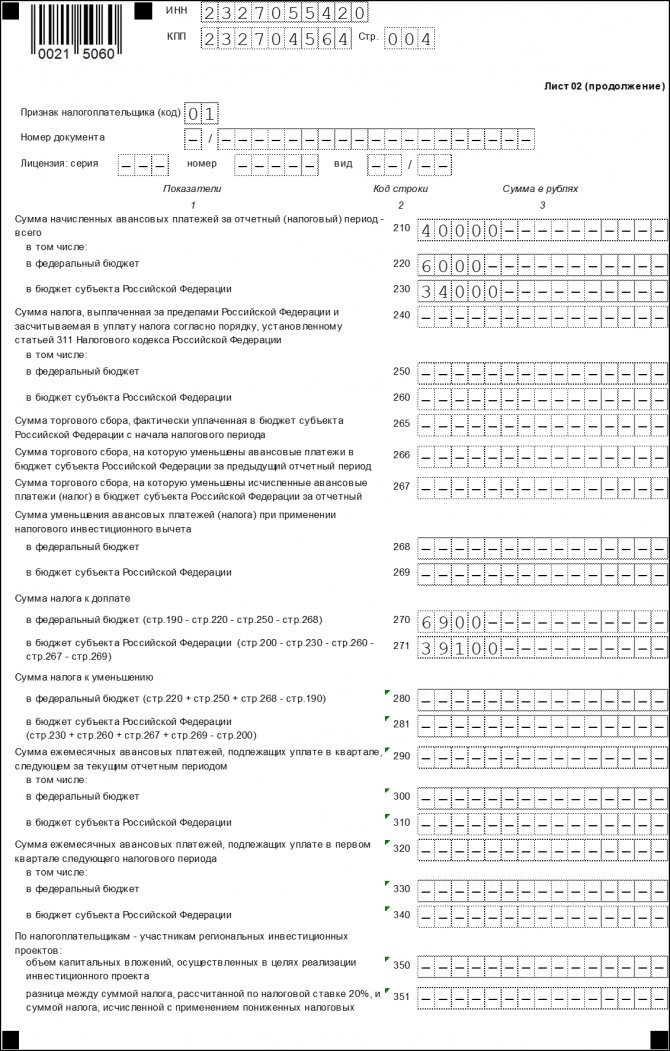

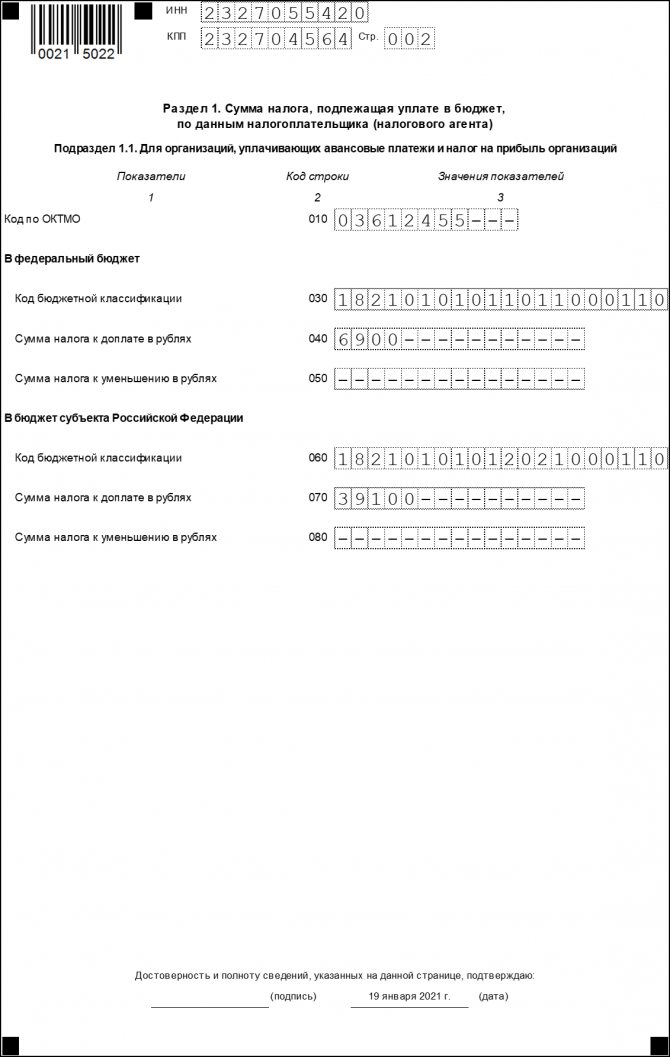

Порядок и сроки оплаты

Порядок исчисления регулируется ст. 286 НК, сумма налога оплачивается по итогам года. Однако после окончания каждого квартала организации оплачивают авансовые платежи.

Если у компании среднеквартальная выручка на протяжении последних четырех кварталов превышает 15 млн руб., такая компания должна осуществлять авансовые платежи ежемесячно. Любое предприятие может добровольно перейти на ежемесячный режим оплаты.

В случаях, когда организация имеет отдельное подразделение, налог на прибыль рассчитывается пропорционально доле такого подразделения в обороте компании.

Читайте также: Регламент проверки контрагентов. Для чего следует проверять контрагента?

Годовой налог должен оплачиваться не позднее 28 марта после окончания года. Квартальные авансовые платежи осуществляются не позднее 28 числа после окончания квартала и по его итогам.

Итак, сроки оплаты таковы:

- за первый квартал – до 28 апреля;

- за полугодие – до 28 июля;

- за девять месяцев – до 28 октября.

При ежемесячной оплате крайний срок – 28 число каждого месяца, для налоговых агентов в том числе.

С учетом выходных и праздников на 2021 году бухгалтерам следует придерживаться следующих сроков для уплаты налога на прибыль:

- за 2021 год – до 28 марта 2021 года;

- за 1 квартал 2021 год – до 29 апреля;

- за первое полугодие – до 29 июля;

- за 3 квартала – до 28 октября;

- за 2021 год – до 30 марта.

В орган ФНС по месту регистрации компании подается налоговая декларация по итогам прошедшего налогового периода; расчет авансовых платежей предоставляется по результатам отчетного периода. Подача декларации и расчетов соответствуют срокам оплаты авансовых платежей и годового налога.

Какие расходы не учитываются при расчете

При исчислении налога на прибыль не учитываются следующие издержки:

- взносы в уставный капитал;

- пени и штрафы;

- имущество и денежные средства, переданные в расчет по кредитам и займам;

- аванс за товар или услугу;

- стоимость имущественных объектов, переданных безвозмездно и расходов на передачу;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников и проч.

Полный список расходов, которые не учитываются при расчете, приведен в ст. 270 НК РФ.

Налог на прибыль для малых предприятий

Льготный режим по налогу на прибыль предусмотрен для малых предприятий. Те из них, которые занимаются производством сельхозпродукции, имеют право не оплачивать налог первые два года работы: при условии, что выручка от продажи сельскохозяйственной продукции составляет не менее 70% от общей суммы выручки.

То же касается и производства товаров народного потребления и продовольственных товаров. На третий год ставка составляет одну четвертую налога, а на четвертый год – половину, если выручка от продажи таких товаров не меньше 90% от общей суммы. Срок и порядок оплаты налога такие же, как и у других предприятий.

Особенности расчета

Существуют несколько особенностей при определении налогового платежа.

Данные по финансовой отчетности довольно часто не совпадают с реальной суммой налога на прибыль предприятия. При расчете налога необходимо учитывать постоянные и временные разницы, появляющиеся при отсутствии определенных расходов.

Перечень расходов должен иметь под собой экономическое обоснование. Также он должен иметь и документальное подтверждение. В 2021 году компаниям разрешили учитывать расходы на турпутевки. Например, для отдыха внутри страны.

К постоянным относятся штрафы и пени, которые взимаются государством, и кредитные проценты выше предельной величины по налоговому учету.

Временная разница возникает из-за расхождений в отчетности, это случается при различных методах расчета.

Как считать доходы

Доходы (Revenue) — это увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала компании. Исключение — вклады учредителей. Так гласит ПБУ 9/99 «Доходы организации». Не самое простое определение, но зато оно четко отделяет поступления денег от доходов. В нем важно понять два момента.

1. Доходы появляются, когда компания получает любые активы, а не только деньги. Или, когда уменьшаются ее обязательства перед контрагентами.

2. Поступление активов или погашение обязательств будет доходом компании только если ее капитал станет больше. Это и есть увеличение экономических выгод. Чтобы увеличение активов стало доходом, нужно в результате сделки не получить такое же или большее увеличение обязательств. Чтобы уменьшение обязательств стало доходом, нужно в результате сделки не получить такое же или большее уменьшение активов.

Пример 2.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Сегодня покупатель забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда компания получила доход и сколько он составил?

Вчера на расчетном счете появилось 50 руб. Это предоплата за товар. Если компания не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с активом у компании появились обязательство. Для его погашения нужно отгрузить товара на 50 руб. или вернуть деньги покупателю. Экономические выгоды не увеличились. Поэтому вчера дохода у компании еще не было. Сегодня компания отгрузила товары покупателю. 50 руб. она получила вчера — сегодня эти деньги стали доходом, потому что обязательство погашено поставкой товаров. Сегодня компания получила еще один актив — дебиторскую задолженность покупателя. Еще 50 руб. Если покупатель ее не погасит, компания сможет взыскать долг в суде. Таким образом, сегодня компания получила доход 100 руб.

Вот еще пара ситуаций, когда поступление денег не является доходом. В отличие от предоплаты, эти деньги доходом не станут никогда.

Взят кредит. Деньги появились, но одновременно с обязательством по их возврату.

Получена оплата от покупателя с НДС. НДС — доход государства, а не компании. Подробнее — тут. Поэтому на сумму налога увеличились обязательства перед бюджетом.

Важно запомнить: Доход никак не связан по времени с поступлением денег. Деньги могут поступать раньше, позже или одновременно с получением дохода. Поступления могут вообще не быть связаны с доходами. В бухучете это называется допущением временной определенности фактов хозяйственной жизни. Поэтому планировать и учитывать доходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы не заработали.