- Особенности заполнения 6-НДФЛ за 2021 год

- Раздел 2 в 6-НДФЛ 4 квартала 2021

- Срок сдачи 6-НДФЛ за 2021 год

- Назначение отчета 6-НДФЛ и правила сдачи его за год

- 6-НДФЛ за 4 квартал: пример заполнения

- Сроки перечисления НДФЛ (строка 120)

- Общие требования по заполнению 6-НДФЛ

- Форма бланка для сводного отчета по НДФЛ

- Как правильно заполнить форму 6-НДФЛ

- 6-НДФЛ: раздел 2

- Что означает

- Комментарии по заполнению Раздела 2 формы 6-НДФЛ

- Пример заполнения раздела 1 и раздела 2 расчета 6-НДФЛ за I квартал 2021 года

- Строка 080 формы 6-НДФЛ: порядок заполнения

- Контрольные соотношения для проверки формы 6-НДФЛ

- Объединение справки 2-НДФЛ и расчёта 6-НДФЛ

- Новые контрольные соотношения для формы 6-НДФЛ

- Зарплату за декабрь выплатили в январе

Особенности заполнения 6-НДФЛ за 2021 год

Необходимо отметить, что форма 6-НДФЛ, составляемая по итогам года, лишь для упрощения именуется отчетом за 4 квартал. Расчет составляется нарастающим итогом с начала года, поэтому более правильно говорить не об отчете за 4 квартал 2021 года, а о годовом Расчете 6-НДФЛ за 2021 год.

Бланк 6-НДФЛ за 4 квартал 2021 года не изменился, как и состав формы, представляемой в налоговую инспекцию:

- Титульный лист (Стр. 001)

- Раздел 1 «Обобщенные показатели»

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Напомним, что в Разделе 2 годового Расчета суммы НДФЛ, удержанные в 1-ом, 2-ом или 3-ем квартале, не показываются. Отражаться они будут только в Разделе 1 формы 6-НДФЛ.

Общие требования по заполнению формы 6-НДФЛ можно посмотреть в нашей консультации.

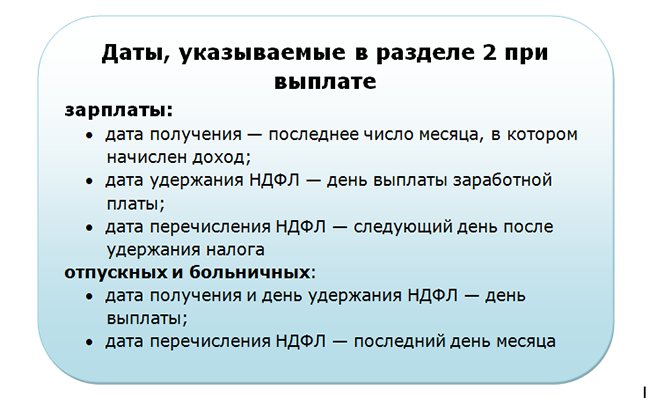

Раздел 2 в 6-НДФЛ 4 квартала 2021

В этом разделе формы, помимо сумм доходов и налогов, нужно указывать даты соответствующих операций. Обратите внимание, что здесь, в отличие от раздела 1, отражаются только показатели последнего периода, в годовом расчете 6-НДФЛ – это 4 квартал 2016 года.

- В строке 100 указываем день фактического получения дохода, а сам доход вносим в строку 130. Для зарплаты таким днем будет последний день месяца, а для отпускных и больничных – день их выплаты физлицу. Доход нужно показывать в полной сумме, без уменьшения его на налоговые вычеты.

- Строка 110 – это день удержания НДФЛ, то есть день, когда агент выплатил доход физлицу. Сумма удержанного налога вносится в строку 140, причем, независимо от факта его перечисления в бюджет.

- Срок уплаты НДФЛ для больничных и отпускных – это последний день месяца, в котором их выплатили работнику, а для остальных доходов – следующий день после перечисления их физлицу. Нельзя по строке 120 указывать даты, совпадающие с выходными и праздничными днями – в этом случае срок уплаты переносится на следующий рабочий день.

Срок сдачи 6-НДФЛ за 2021 год

Если промежуточные Расчеты по форме 6-НДФЛ сдаются не позднее последнего числа месяца, следующего за соответствующим кварталом, то для годового Расчета этот срок удлинен. Сдать форму 6-НДФЛ за год нужно не позднее 1 апреля (абз. 3 п. 2 ст. 230 НК РФ).

При этом нужно учитывать, что если последний день срока сдачи Расчета приходится на выходной или нерабочий праздничный день, сдать Расчет можно в ближайший следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

Поскольку 01.04.2017 – суббота, сдать форму 6-НДФЛ за 2016 год нужно не позднее 03.04.2017.

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок. С 2020 года это 1 марта года, наступающего вслед за отчетным (раньше было 1 апреля) (п. 2 ст. 230 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). В 2021 году 1 марта рабочий день. Поэтому сдать расчет за 2021 год нужно до 01.03.2021 включительно.

Подробнее о сроках сдачи 6-НДФЛ за 2021 год читайте здесь.

И еще правило. Налоговый агент может сдать 6-НДФЛ за 2021 год на бумаге, если численность получивших от него доходы физлиц «до 10 человек». Именно так сказано в п. 2 ст. 230 НК РФ.

Здесь возникает вопрос: формулировка «до 10 человек» означает «10 включительно» или «менее 10» (то есть 9)? Ответ на него вы найдете в КонсультантПлюс. Получить пробный доступ к системе можно бесплатно.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

- выбор актуального бланка формы;

- правильное занесение данных в нее.

Важно! Рекомендация от КонсультантПлюс Перед тем как сдать расчет 6-НДФЛ в налоговый орган, рекомендуем проверить его. Это можно сделать при помощи контрольных соотношений, так же как налоговая инспекция… Полный алгоритм проверки смотрите в К+, получив бесплатный пробный доступ.

6-НДФЛ за 4 квартал: пример заполнения

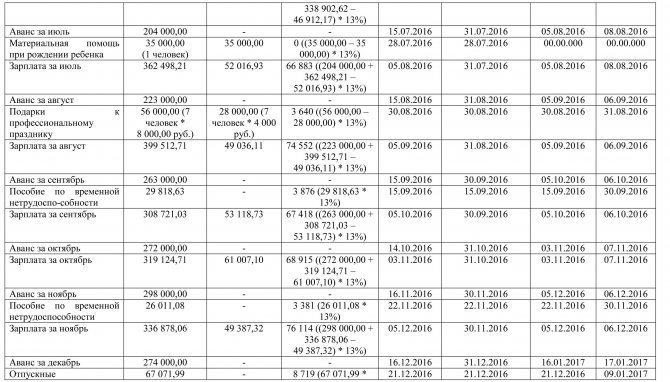

Представим в таблице данные для подготовки Расчета по форме 6-НДФЛ. Для этого сведения о начисленных доходах работников за 9 месяцев, использованные для заполнения формы 6-НДФЛ за 9 месяцев 2016 года, дополним информацией о доходах 4-го квартала 2016 года.

Предположим также, что заработная плата за декабрь 2021 года в полной сумме выплачена досрочно 29.12.2016. Однако НДФЛ с декабрьской зарплаты удержан в декабре не будет, поскольку на момент выплаты средств доход еще не был получен.

В этом случае НДФЛ нужно будет удержать при ближайшей выплате денежных средств работникам. Предположим, это будет дата выплаты аванса за январь 2021 года – 16.01.2017.

Кроме того по выплаченным 21.12.2016 отпускным срок перечисления НДФЛ – 09.01.2017, поскольку 31.12.2016 приходится на выходной (субботу).

Следовательно, суммы аванса и зарплаты за декабрь, удержанный 16.01.2017 НДФЛ, а также информация о выданных 21.12.2016 отпускных будут показаны в Разделе 2 лишь за 1-ый квартал 2021 года (Письма ФНС России от 02.11.2016 N БС-4-11/[email protected], от 24.10.2016 N БС-4-11/[email protected]).

В то же время в Разделе 1 суммы аванса, зарплаты за декабрь и декабрьских отпускных, а также исчисленного налога указаны, ведь даты исчисления налога приходятся на 2021 год.

Проверить правильность заполнения формы 6-НДФЛ можно с помощью контрольных соотношений.

Сроки перечисления НДФЛ (строка 120)

В 2021 году было введено правило в НК РФ по поводу срока перечисления НДФЛ в Государственную казну. Так установлен срок перечисления НДФЛ в 6-НДФЛ, отражаемом в строке 120, не позднее следующей даты за фактической выплатой заработной платы сотрудникам. Исключение – выплаты по больничному листу, в том числе по уходу за ребенком и оплата отпускных. С этих видов прибыли уплата налога в Государственную казну производится не позже окончания месяца, в котором перечислены данные выплаты.

По форме 6-НДФЛ «срок перечисления налога» строка 120 отражает крайний срок, до которого обязательно должна быть произведена оплата НДФЛ в бюджет.

Общие требования по заполнению 6-НДФЛ

Чтобы снизить вероятность ошибки при заполнении 6-НДФЛ, необходимо обратиться к Инструкции по заполнению формы 6-НДФЛ, которую можно найти в приказе ФНС России от 14.10.2015 № ММВ-7-11/[email protected] К общим требованиям по заполнению формы 6-НДФЛ, в частности, относятся:

- заполнение текстовых и числовых полей Расчета слева направо, начиная с крайней левой ячейки

- проставление прочерков в незаполненных ячейках, при этом в незаполненных ячейках для суммовых показателей указывается ноль в крайней левой ячейке, остальные ячейки прочеркиваются

- запрет на двустороннюю печать Расчета на бумажном носителе

- использование чернил черного, фиолетового или синего цвета

- при подготовке Расчета на компьютере и последующей распечатке прочерки можно не ставить, при этом должен использоваться шрифт Courier New высотой 16 — 18 пунктов

Форма бланка для сводного отчета по НДФЛ

Форму актуального для 2021 года бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/[email protected] в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/[email protected] В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не раз пояснялись в письмах ФНС России.

С отчетности за 1 квартал 2021 года будет новая форма 6-НДФЛ. Она кардинально отличается от действующей. Подробно об изменениях в расчете читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

- Раздел 1 посвящен тем сведениям, информация о которых показывается нарастающим итогом (о начисляемом доходе, вычетах, применяемой к доходу ставке и о налоге, разделяемом по видам на удержанный, начисленный, неудержанный и возвращенный). Если используются разные ставки, то по каждой из них раздел 1 заполняют на своем особом листе, при этом сведения, относящиеся ко всем ставкам одновременно, показывают лишь на первом из листов.

- Раздел 2 относится к сведениям только последнего из кварталов, которые представляют собой цифры выплаченного дохода, суммы оказавшегося удержанным с него налога и даты, отвечающие дням выдачи доходов, удержаниям налога с них и срокам для оплаты этого налога в бюджет. Заносят в него всю информацию группами строк, объединяющих вышеперечисленные сведения применительно к дате каждого факта выплаты при условии, что срок оплаты налога по этой выплате тоже оказывается единым.

Отчет формируют отдельно:

- по каждому из используемых налоговым агентом кодов ОКТМО;

- по каждому из обособленных подразделений, которое самостоятельно выплачивает доходы.

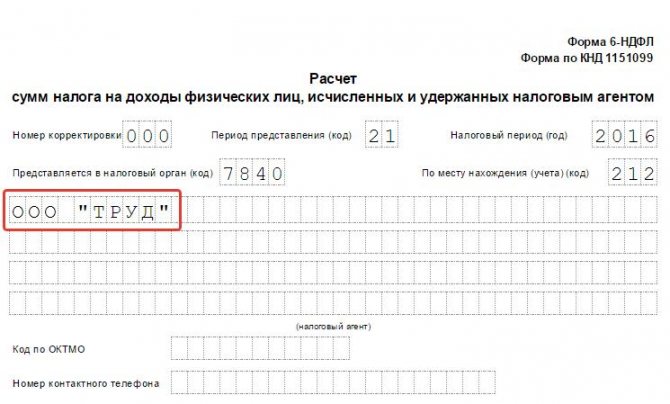

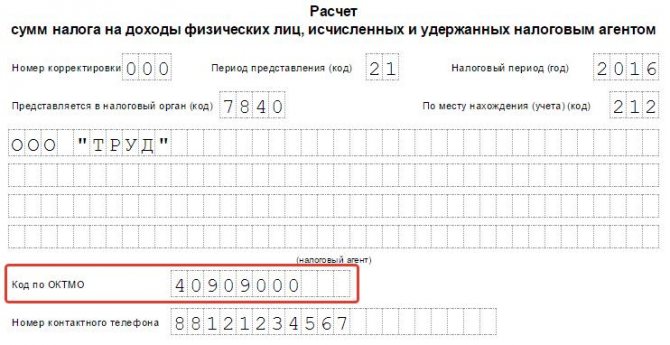

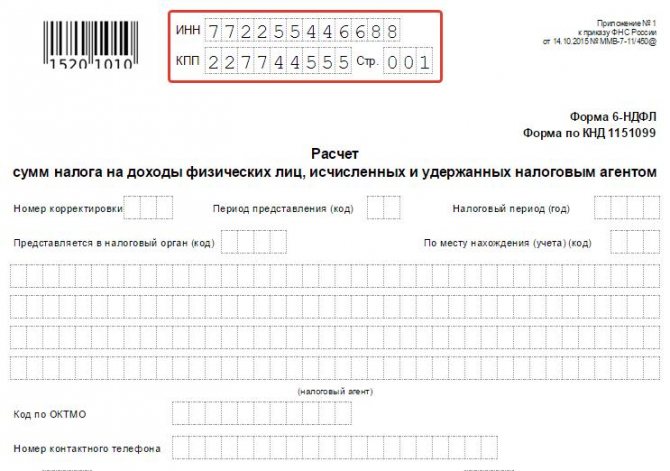

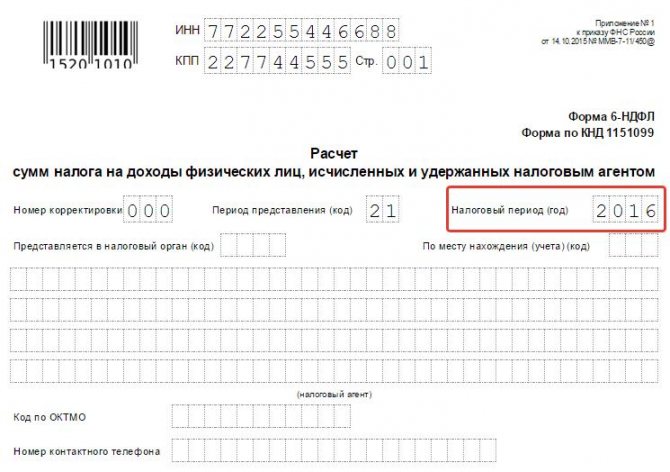

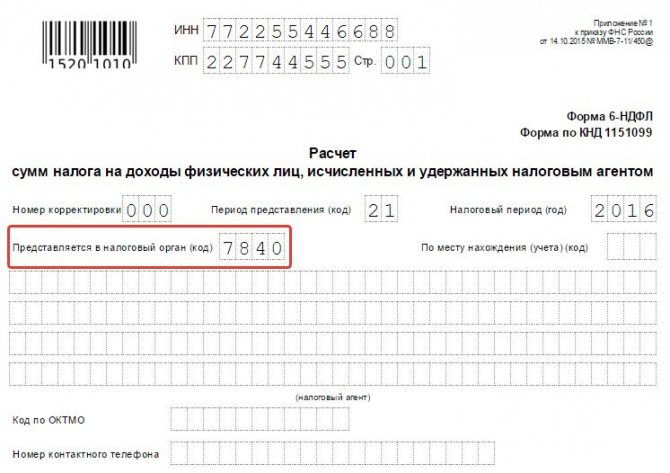

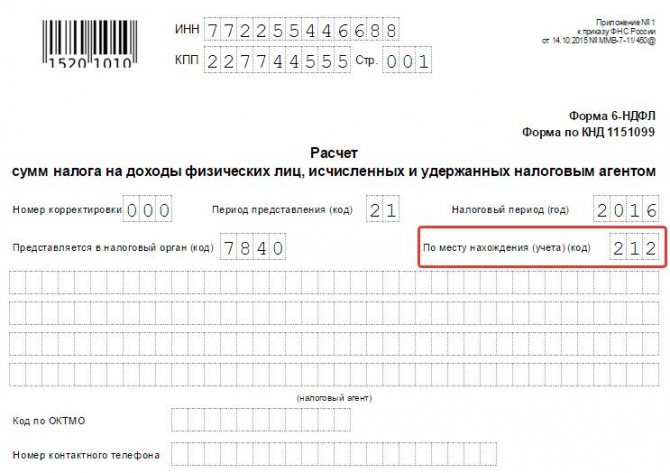

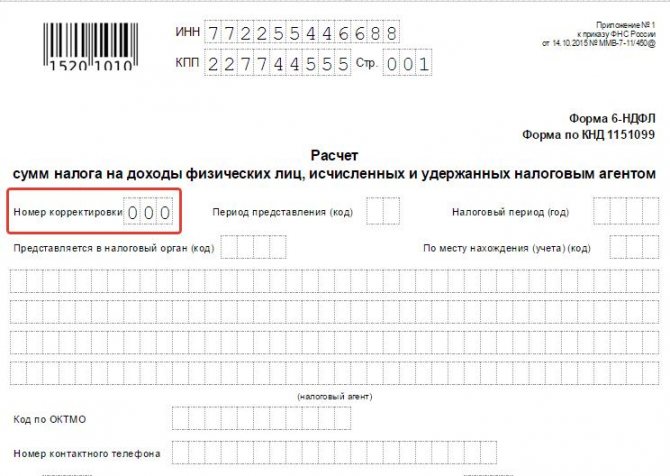

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнить форму 6-НДФЛ

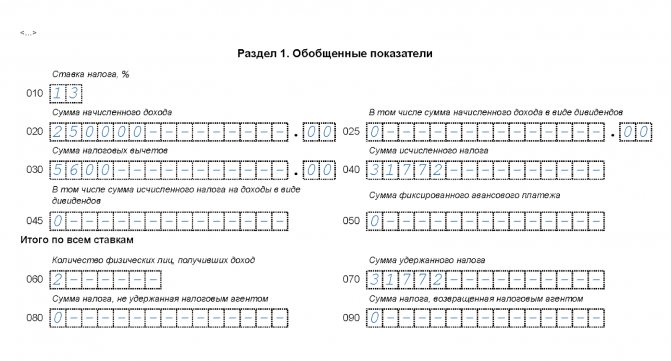

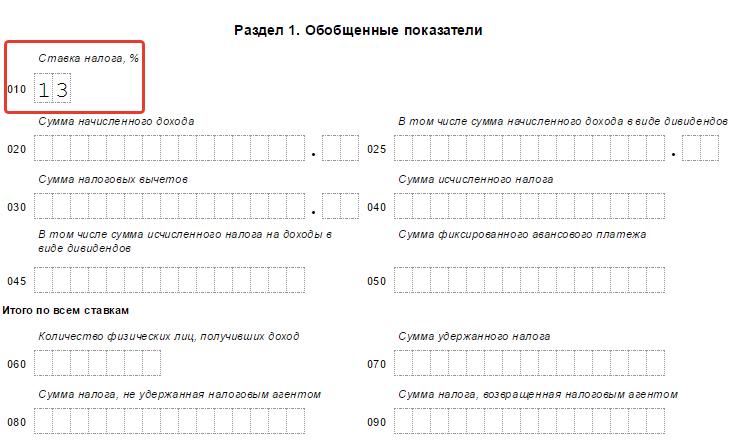

Если заполнение титульного листа не вызывает особых трудностей, порядок заполнения Раздела 1 «Обобщенные показатели» может вызвать вопросы.

Если в течение года применялись разные налоговые ставки, то строки 010-050 заполняются отдельно для каждой налоговой ставки. При этом показатели приводятся суммарно по всем физическим лицам, к доходам которых применяется каждая конкретная ставка.

Строки 010-090 заполняются суммарно с начала года.

По строке 010 «Ставка налога, %» указывается применяемая в отчетном периоде ставка налога.

Строки 020-050 заполняются применительно к каждой конкретной ставке, указанной по строке 010.

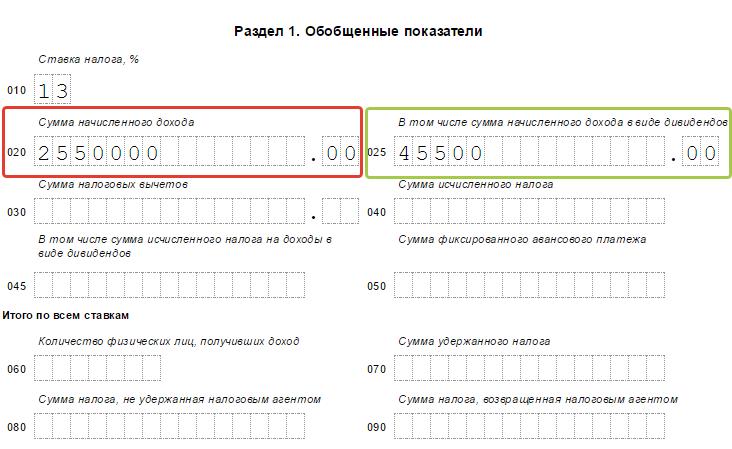

По строке 020 «Сумма начисленного дохода» указывается сумма начисленного дохода нарастающим итогом с начала налогового периода.

Если в налоговом периоде начислялись дивиденды, то их сумму налоговый агент отражает еще раз по строке 025 «В том числе сумма начисленного дохода в виде дивидендов».

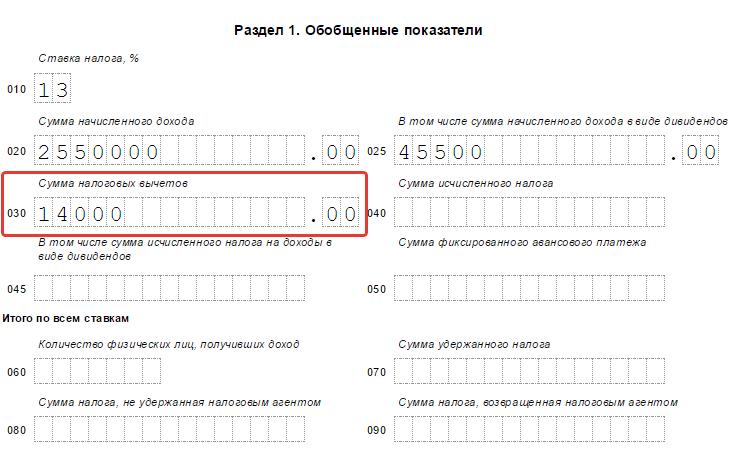

По строке 030 «Сумма налоговых вычетов» отражается сумма налоговых вычетов, которая уменьшает доход, подлежащий налогообложению. В этой строке отражаются, в частности, стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ, а также вычеты в размерах, предусмотренных ст. 217 НК РФ (например, вычет из стоимости подарков или материальной помощи). Полный перечень вычетов можно найти в приказе ФНС России от 10.09.2015 № ММВ-7-11/[email protected]

Сумма исчисленного НДФЛ отражается по строке 040 «Сумма исчисленного налога».

В строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» нужно указать сумму НДФЛ с дивидендов, отраженных ранее по строке 025.

Если у организации или ИП трудится иностранец, который имеет патент и самостоятельно уплачивает НДФЛ, то налоговый агент может уменьшить исчисленный НДФЛ таких работников на сумму перечисленных ими фиксированных платежей по НДФЛ. Сумма, на которую налоговый агент уменьшает исчисленный НДФЛ, отражается по строке 050 «Сумма фиксированного авансового платежа».

По строке 060 «Количество физических лиц, получивших доход» налоговый агент должен указать общее количество физлиц, которые получили от него доход в налоговом периоде. Если в течение года одно и то же физическое лицо было уволено и вновь принято на работу, по строке 060 оно указывается только один раз.

По строке 070 «Сумма удержанного налога» отражается сумма НДФЛ, которая была удержана налоговым агентом.

По строке 080 «Сумма налога, не удержанная налоговым агентом» отражается та сумма НДФЛ, которую налоговый агент не смог удержать из доходов физлица.

По строке 090 «Сумма налога, возвращенная налоговым агентом» нужно показать сумму НДФЛ, которая была возвращена налоговым агентом в соответствии со ст. 231 НК РФ.

Строки 060-090 заполняются суммарно по всем налоговым ставкам и обязательно на первой странице Раздела 1.

6-НДФЛ: раздел 2

Как заполнить раздел 2 6-НДФЛ? В Разделе 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ», исходя из его названия, налоговый агент должен отразить:

- даты фактического получения дохода физическими лицами

- даты удержания НДФЛ

- сроки перечисления НДФЛ

- суммы фактически полученного дохода

- суммы удержанного НДФЛ

Данные в Разделе 2 приводятся обобщенные. Это означает, что если у одного физического лица даты фактического получения дохода, даты, когда НДФЛ должен быть удержан и перечислен в бюджет, такие же, как и у другого физлица, то данные о суммах полученного дохода и удержанного налога по ним отражаются в форме 6-НДФЛ суммировано.

Что означает

Новый отчет содержит обобщенные данные за отчетный период:

- обо всех физических лицах (наемных работниках), которым был выплачен доход от работодателя;

- о начисленных и перечисленных доходных суммах физических лиц;

- об имеющихся налоговых вычетах и их размере;

- о начисленном, удержанном и перечисленном в бюджет налоге с доходов физлиц.

Ответственность по сдаче отчета возлагается на всех работодателей, имеющих в своем штате наемных работников, включая ИП. Можно отметить, что форму сдают те юридические лица, которые в обязательном порядке в налоговую службу представляют справку 2-НДФЛ.

Как отразить премию в справке 6-НДФЛ

Отличительная черта отчетов заключается в том, что 2-НДФЛ составляется на каждого физического лица в отдельности, а новый отчет содержит общие сведения по всем штатным сотрудникам. Еще одной отличительной особенностью является срок сдачи и период оформления отчетности. По законодательству справка 2-НДФЛ сдается за прошедший год не позже 1 апреля следующего года, отражает информацию за прошедший налоговый период (год). По форме 6-НДФЛ сроки сдачи в налоговую службу отличаются, и период составления также, о них мы поговорим далее.

Комментарии по заполнению Раздела 2 формы 6-НДФЛ

По строке 100 «Дата фактического получения дохода» указывается дата, когда физлицо фактически получило доход, отраженный по строке 130. Что является датой фактического получения дохода, указано в ст. 223 НК РФ. Например, по оплате труда такой датой является последний день месяца, за который доход был начислен.

По строке 110 «Дата удержания налога» налоговый агент должен показать дату, когда он удерживает НДФЛ из доходов физлица, которые показаны по строке 130. Удержание налога из дохода производится при его фактической выплате (п. 4 ст. 226 НК РФ).

По строке 120 «Срок перечисления налога» необходимо указать дату, не позднее которой НДФЛ должен быть перечислен в бюджет. Перечисляется НДФЛ не позднее рабочего дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). При выплате пособий по временной нетрудоспособности и отпускных НДФЛ перечисляется в особые сроки: не позднее последнего числа месяца, в котором такие выплаты производились.

По строке 130 «Сумма фактически полученного дохода» нужно показать общую сумму дохода физлиц (с учетом НДФЛ), полученных в указанную по строке 100 дату.

По строке 140 «Сумма удержанного налога» нужно отразить обобщенную сумму удержанного налога в указанную по строке 110 дату.

Пример заполнения раздела 1 и раздела 2 расчета 6-НДФЛ за I квартал 2021 года

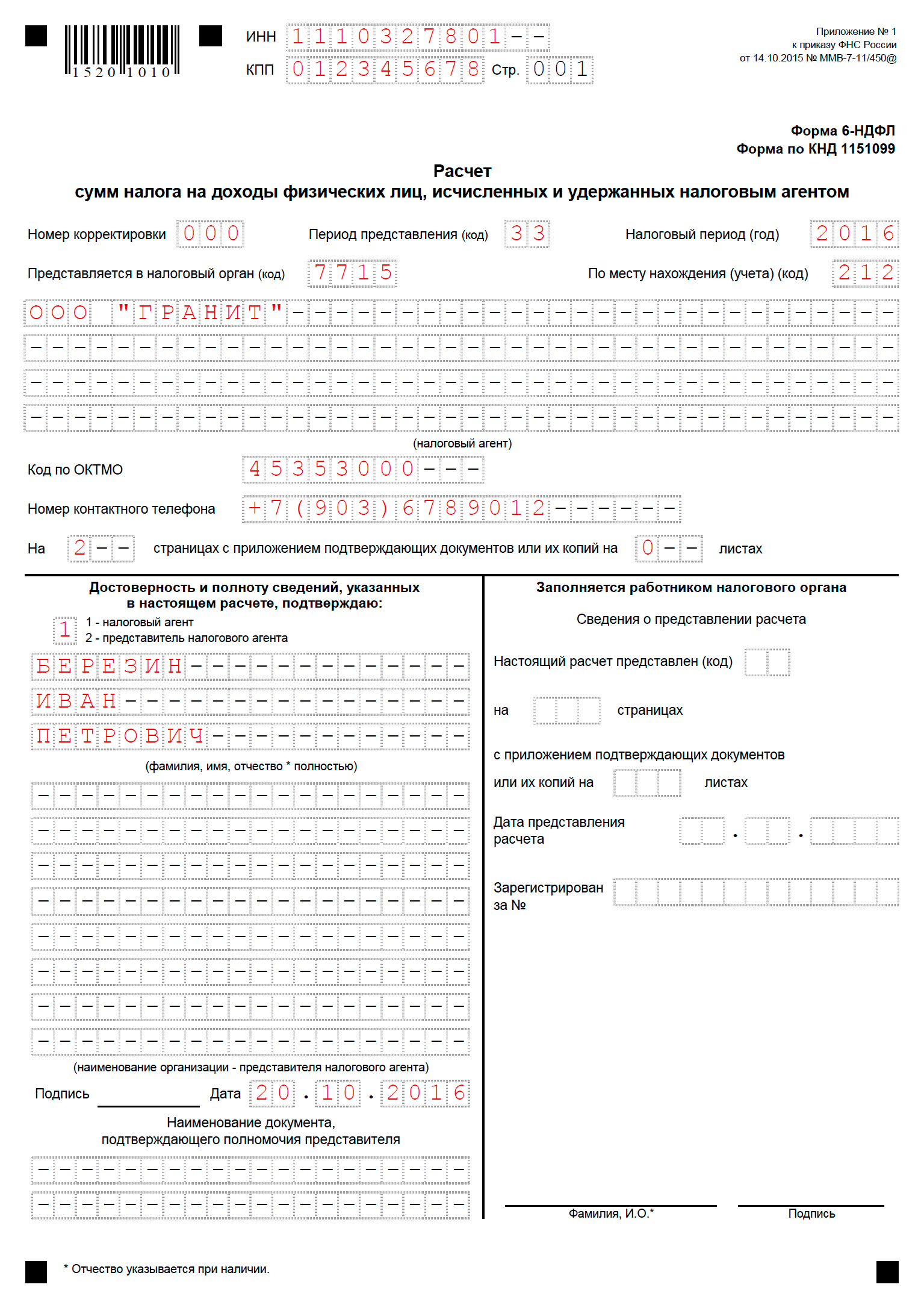

В I квартале 2021 года ООО «Прогресс» начислило зарплату 19 сотрудникам. На основании трудовых договоров зарплата выплачивается 10 числа каждого месяца. Применяемая налоговая ставка — 13%. Датой фактического получения дохода в виде зарплаты является последний день месяца, за который начислен доход (абз. 2 п. 2 ст. 223 НК РФ). Удержать НДФЛ надо из доходов налогоплательщика при их фактической выплате, то есть 10 числа месяца (п. 4 ст. 226 НК РФ). Перечислить НДФЛ в бюджет нужно не позднее дня, следующего за днем выплаты дохода, то есть не позднее 11 числа месяца (п. 4 ст. 226 НК РФ). Приведем данные за I квартал 2021 года.

За январь 2021 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 января 2021 года, дата удержания НДФЛ — 10 февраля 2021 года, крайний срок перечисления НДФЛ — 11 февраля 2021 года.

За февраль 2021 года сумма начисленной сотрудникам зарплаты составила дохода 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 29 февраля 2021 года, дата удержания НДФЛ — 10 марта 2021 года, крайний срок перечисления НДФЛ — 11 марта 2021 года.

За март 2021 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 марта 2021 года, дата удержания НДФЛ — 8 апреля 2021 года (так как 10 апреля приходится на воскресенье, бухгалтер перечислил зарплату 8 апреля и в этот же день удержал НДФЛ), крайний срок перечисления НДФЛ — 11 апреля 2016 года (перенос с 9 апреля, субботы, на ближайший следующий рабочий день, п. 7 ст. 6.1 НК РФ).

Также одному из работников (налоговому резиденту РФ) 8 февраля 2016 года были выплачены дивиденды в общей сумме 20 000 рублей. Дата фактического получения дохода — 8 февраля 2021 года (день выплаты), дата удержания НДФЛ — 8 февраля 2021 года (день выплаты), крайний срок перечисления НДФЛ — 9 февраля 2021 года (день, следующий за днем выплаты). Ставка НДФЛ составляет 13%.

Налоговые вычеты работникам не предоставлялись, фиксированный авансовый платеж не уплачивается, возврат налога не осуществлялся.

В раздел 1 внесем обобщенные показатели по доходам всех работников, в том числе по дивидендам, и отразим суммы исчисленного и удержанного НДФЛ:

В раздел 2 внесем даты и суммы полученного всеми работниками дохода в виде зарплаты и удержанного НДФЛ по каждому месяцу I квартала. В феврале также покажем сумму выплаченных дивидендов и удержанного с них налога.

Как видно, удержать налог с мартовской зарплаты нужно в апреле 2016 года (таково требование п. 4 ст. 226 НК РФ). Но правильно ли мы поступили, что в расчете за I квартал 2021 года в строках 110 и 120 указали даты, приходящиеся на апрель, то есть уже на II квартал? К сожалению, в Порядке заполнения 6-НДФЛ и в письме № БС-4-11/19829 не поясняется, на какую именно дату нужно формировать расчет. Должен ли это быть последний день периода, за который представляется расчет, или дата, когда налоговый агент должен перечислить налог по доходам, полученным за последний месяц данного периода?

Помимо вопроса о том, на какую именно дату формировать расчет, могут возникнуть и другие вопросы, на которые нет ответов в Порядке заполнения 6-НДФЛ. Приведем лишь несколько примеров:

- если заработная плата за декабрь 2015 года выплачена в январе 2016 года, нужно ли ее учесть в общей сумме дохода в расчете 6-НДФЛ за I квартал 2021 года?

- надо ли в разделе 2 расчета 6-НДФЛ за полугодие повторить данные раздела 2 за первый квартал или достаточно показать в этом разделе данные за месяцы, приходящиеся на второй квартал, а обобщенные данные нарастающим итогом с начала года отразить в разделе 1?

- если работник одновременно получил заработную плату и отпускные (или больничные), нужно ли указать эти выплаты в разделе 2 отдельно, учитывая, что срок перечисления НДФЛ с этих выплат разный (абз. 1 п. 2 и п. 6 ст. 226 НК РФ)?

- если работник увольняется в середине месяца, то рассчитаться с ним потребуется в день увольнения (ст. 84.1 ТК РФ). Также специальным образом определяется и день получения им дохода (абз. 2 п. 2 ст. 223 НК РФ). Означает ли это, что данные по уволенным работникам нужно показывать в разделе 2 отдельно?

- в строке 090 раздела 1 «Сумма налога, возвращенная налоговым агентом» следует отражать только возвращенные суммы переплаты по НДФЛ, которая возникла в текущем налоговом периоде, или же также и те возвращенные суммы НДФЛ, которые были излишне удержаны в предыдущих периодах?

Строка 080 формы 6-НДФЛ: порядок заполнения

Если в течение отчетного периода налоговым агентом исчислены суммы НДФЛ, которые не могут быть удержаны в текущем году, то такие суммы отражаются по строке 080 «Сумма налога, не удержанная налоговым агентом» в форме 6-НДФЛ. О невозможности удержать НДФЛ и сумме дохода, с которого налог не удержан, налоговый агент должен не позднее 1 марта следующего года сообщить физлицу и своей налоговой инспекции (п. 5 ст. 226 НК РФ).

Контрольные соотношения для проверки формы 6-НДФЛ

Представим основные контрольные соотношения для формы 6-НДФЛ в виде таблицы.

СоотношениеКомментариистрока 020 «Сумма начисленного дохода» ≥ строка 030 «Сумма налоговых вычетов»В форме 6-НДФЛ сумма налоговых вычетов (строка 030) не может быть больше начисленного дохода (строка 020). (строка 020 «Сумма начисленного дохода» − строка 030 «Сумма налоговых вычетов») * строка 010 «Ставка налога, %» / 100 = строка 040 «Сумма исчисленного налога» Если соотношение не выполняется, то сумма налога занижена или завышена. При этом допускается отклонение рассчитанного налога от показателя строки 040 в обе стороны не более чем на следующую сумму (в рублях): строка 060 «Количество физических лиц, получивших доход» * количество строк 100 «Дата фактического получения дохода»строка 040 «Сумма исчисленного налога» ≥ строка 050 «Сумма фиксированного авансового платежа»Сумма фиксированных авансовых платежей не может превышать сумму исчисленного налога. Налоговая инспекция запросит также пояснения, если строка 050 заполнена, но налоговому агенту не выдавались уведомления о праве уменьшать НДФЛ на налог иностранцев с патентом

Кроме того, налоговый агент может сопоставить не только данные формы 6-НДФЛ между собой, но и показатели Расчета с данными бухгалтерского учета и налоговыми регистрами.

Так, если сумма разницы строк 070 «Сумма удержанного налога» и 090 «Сумма налога, возвращенная налоговым агентом» превышает сумму уплаченного за этот год НДФЛ по данным налогового агента, то это может говорить о неуплате НДФЛ в бюджет. Налоговая инспекция также сверяет эти данные с Карточкой расчетов с бюджетом налогового агента. Аналогично, сверить с карточкой инспекция может фактическую дату перечисления НДФЛ с датой, заявленной налоговым агентом по строке 120 «Срок перечисления налога» в отношении суммы налога, отраженной по строке 140 «Сумма удержанного налога».

Также по итогам года для проверки формы 6-НДФЛ налоговая инспекция может сопоставить показатели формы 6-НДФЛ с данными справок о доходах физического лица (форма 2-НДФЛ), налоговой декларацией по налогу на прибыль (Приложение №2).

Объединение справки 2-НДФЛ и расчёта 6-НДФЛ

Основным новшеством является включение справки 2-НДФЛ в состав отчёта по 6-НДФЛ.

За прошлый год отчёт по налогам на физлиц составлялся на старых бланках. Бухгалтера сдают отдельные справки о доходах 2-НДФЛ. Срок сдачи — до 1.03.2021.

Отчётность за 2021 год нужно заполнять по новым стандартам. Отдельной формы 2-НДФЛ, которая представляется в налоговые органы, уже не будет. Вместо неё нужно будет заполнить приложение № 1 к новому расчёту 6-НДФЛ.

Новые контрольные соотношения для формы 6-НДФЛ

С момента утверждения формы 6-НДФЛ ФНС неоднократно утверждала контрольные соотношения, заменяя ими ранее выпущенные. Так, впервые контрольные соотношения были выпущены в соответствии с письмом ФНС России от 28.12.2015 № БС-4-11/[email protected] Спустя менее месяца ФНС России выпускает очередное письмо о контрольных соотношениях по форме 6-НДФЛ от 20.01.2016 № БС-4-11/[email protected] В июне 2021 г. действовали контрольные соотношения, направленные ФНС России письмом от 10.03.2016 № БС-4-11/[email protected]

По материалам: glavkniga.ru

Изменения ОКВЭД с 01.01.2017 года

Оплата больничного листа в 2021 году

03.02.2017 13:01

Зарплату за декабрь выплатили в январе

Многие работодатели выплатили зарплату за декабрь в январе 2017 года. Если так, то декабрьскую зарплату, выданную в январе 2017 года, в отчетности 6-НДФЛ за 2021 год показывайте только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 2016 год распределите выплаты так:

- по строке 020 – начисленный доход в виде декабрьской зарплаты;

- по строке 040 – исчисленный НДФЛ.

Строку 070 расчета 6-НДФЛ за 2021 год, предназначенную для удержанного налога, в этом случае не увеличивают, поскольку удержание состоялось уже в 2021 году (письмо ФНС России от 05.12. 2016 № БС-4-11/23138). В разделе 2 годового расчета декабрьскую зарплату, выплаченную в январе, не показывайте (письмо ФНС России от 29 ноября 2021 г. № БС-4-11/22677)

Зарплату за декабрь выдали после Нового года

9 января 2021 года организация выдала сотрудникам зарплату за декабрь 2021 года – 250 000 р. С выплаты в этот же день удержали НДФЛ – 32 500 р. (200 000 руб. × 13%). Эту сумму добавьте в строку 070 расчета 6-НДФЛ за I квартал 2021 года. В разделе 2 этого же расчета распределите даты по строкам 100–140:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 09.01.2017 (дата удержания НДФЛ);

- строка 120 – 10.01.2017 года (дата перевода НДФЛ в бюджет).