Срок представления справки с признаком 1 за 2021 год — 01.03.2021 (в соответствии с п. 2 статьи 230 НК РФ с изменениями Федерального закона от 29.09.2019 № 325-ФЗ).

Кроме того, до 02.03.2020 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

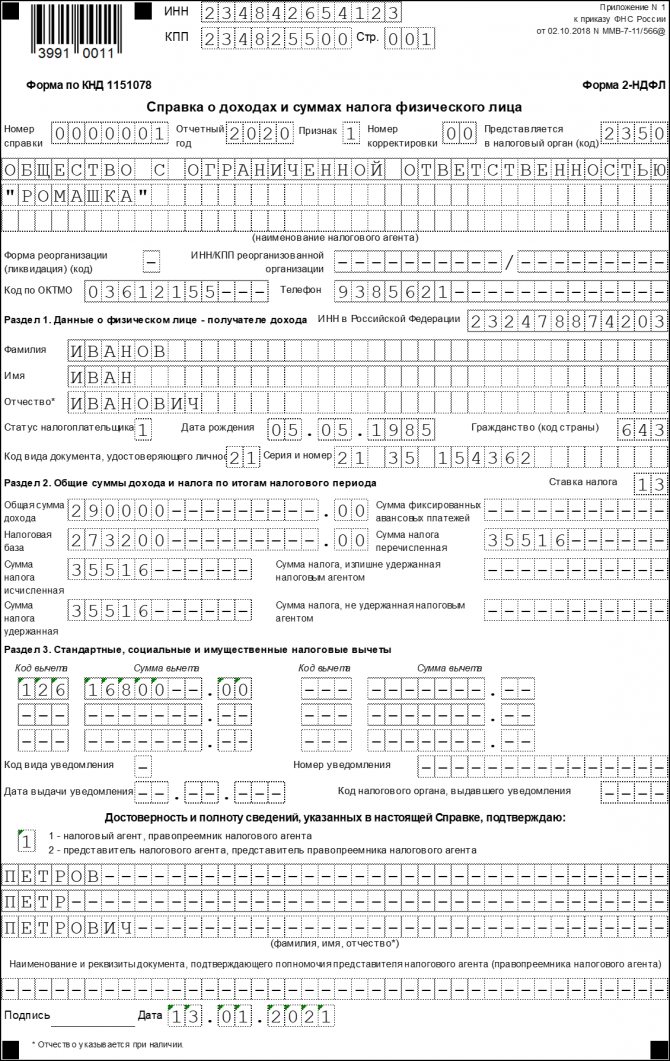

Форма справки 2-НДФЛ утверждена приказом Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/[email protected]

Организации и ИП, которые выплатили денежные средства более чем 10 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к бумажной форме 2-НДФЛ служит реестр справок о доходах и суммах налога физических лиц, в котором указана информация о составленных справках.

Читайте также: Анализ расхождений выручки НДС и Налога на прибыль в декларациях

- Сдавайте 2-НДФЛ и другую отчетность в Экстерн. 14 дней бесплатно

- Попробовать

- Что это простыми словами

- Особенности и сроки сдачи справки в налоговую

- Где могут потребовать

- Зачем необходима

- Физическому лицу

- Индивидуальному предпринимателю

- Налоговому агенту

- Пенсионерам

- Справка во время больничного и декрета

- Когда представление справки 2НДФЛ не обязательно

- Что указывается

- Как правильно заполнять

- Кто должен уплачивать его самостоятельно?

- Распространенные ошибки при заполнении

- Правила заполнения и образец 2-НДФЛ

- В чем разница между 2-НДФЛ и 3-НДФЛ

- Как получить справку 2-НДФЛ?

Сдавайте 2-НДФЛ и другую отчетность в Экстерн. 14 дней бесплатно

Попробовать

Что это простыми словами

Официально трудоустроенные работники могут подтвердить свою платежеспособность при помощи справки 2-НДФЛ. Документ оформляется на рабочем месте по требованию сотрудника, содержит данные о начисленных доходах, а также о больничных выплатах, материальной помощи за определенный период времени. Также имеются сведения об удержанном подоходном налоге на физических лиц (НДФЛ). Справка формируется за период продолжительностью 1 год нарастающим итогом с начала года или с того месяца, когда сотрудник приступил к работе. Данные по начислениям и удержания должны совпадать со сведениями, которые впоследствии будут предоставлены в налоговую инспекцию.

Особенности и сроки сдачи справки в налоговую

Организации, являющиеся налоговыми агентами (т. е. располагающие наёмными работниками) на общих основаниях обязаны сдавать 2-НДФЛ в налоговую инспекцию по месторасположению компании не позднее 1 апреля ежегодно. В отчёте подтверждаются сведения о доходах наёмного рабочего за предыдущий год с учётом вычтенного и перечисленного подоходного налога.

Если количество работников на предприятии превышает 10 человек, то организация обязана подавать отчёт в налоговые органы по телекоммуникационным каналам связи (в электронном формате через защищённое соединение с электронно-цифровой подписью). Организации, у которых число сотрудников не превышает 10 человек могут передавать данные в налоговые органы на бумажном носителе.

Где могут потребовать

Справка 2-НДФЛ формируется в 2-х случаях: по требованию работника или для предоставления в налоговые органы. В первом случае документ выдается в любое время, как правило, по письменному заявлению сотрудника за указанные периоды с учетом фактически отработанного времени. То есть если работнику понадобилась справка в июле для личной необходимости, бухгалтерия сформирует данные о заработке и удержанном налоге с января (или с месяца начала работы) по июнь.

Кроме того, справки на всех работников предоставляются в ФНС ежегодно по окончании рабочего года. На их основании налоговая проверяет полноту начисленного и уплаченного подоходного налога в целом по предприятию. Оба документа идентичны друг другу. Для чего нужна справка самому работнику? Необходимость возникает, когда требуется показать уровень доходов, в том числе и для подтверждения статуса малоимущего. Также 2-НДФЛ может служить доказательством достаточного уровня платежеспособности гражданина. В некоторых случаях целью получения служит показать размер перечисленного с заработка подоходного налога.

Кто может затребовать справку 2-НДФЛ? Документ формируется для предоставления:

- В банки и иные кредитные учреждения для получения заемных средств.

- В государственные органы (соц.защита и прочие) для оформления ряда льгот и выплат в пользу малообеспеченных.

- В магазинах и торговых центрах при оформлении дорогостоящей покупки в кредит.

- Для получения налоговых вычетов (возврата ранее уплаченного налога).

- Для подтверждения ранее полученных доходов на новом месте работы.

Зачем необходима

Справка 2-НДФЛ служит подтверждением заработка физического лица. Периодически документ требуется для предоставления в ряд организаций и учреждений.

Физическому лицу

Рядовой сотрудник при помощи справки 2-НДФЛ может получить кредит, оформить льготы на себя и своих несовершеннолетних детей, воспользоваться налоговым вычетом. Полный список ситуаций, при которых может потребоваться документ, приведен выше. Также стоит отметить, что справка поможет разобраться с корректным начислением доходов, их полнотой и объемов на рабочем месте. Указанные доходы являются облагаемой базой для начисления налогов. Кроме того, при расчете страховых взносов в ПФ и ФСС за основу берутся практически те же данные с наличием небольших нюансов.

Индивидуальному предпринимателю

Справка о доходах по форме 2-НДФЛ может быть составлена только при возможности исчисления подоходного налога, который удерживается из зарплаты работников. При этом документ формирует не сам сотрудник, а работодатель, являющийся налоговым агентом. Особенности трудовой деятельности индивидуального предпринимателя не предполагают наличие работодателя. А составить справку на себя лично не будет корректным решением. ИП может получить 2-НДФЛ только при условии, что параллельно с ведением собственной деятельности трудоустроен еще и у другого работодателя.

Тем не менее, предприниматели часто сталкиваются с необходимостью предъявить справку по форме 2-НДФЛ, например, при оформлении кредитов. Стоит понимать, что это всего лишь стандартное требование банков. Обычно для ИП разрабатываются иные формы документов о доходах в произвольной форме. Также подтвердить наличие поступлений можно при помощи налоговых деклараций или специальной книги доходов и расходов.

Налоговому агенту

Работодатели, имеющие в штате наемных сотрудников, рассматриваются как налоговые агенты. Это значит, что они ответственны за удержание НДФЛ с заработной платы работников и перечисление налога в бюджет. Штрафы за просрочку платежей или неполное удержание также производятся за счет предприятия. Работодатели как налоговые агенты обязаны ежегодно отчитываться о налоговых удержаниях с доходов работников. С этими целями и предоставляются справки 2-НДФЛ. Как правило, величины исчисленного, удержанного и перечисленного в бюджет сумм налога по итогам года совпадают. Но в некоторых ситуациях удержать НДФЛ в полном объеме не удается. В таких случаях за работником образуется долг перед бюджетом, о чем также нужно известить налоговую инспекцию.

Пенсионерам

Пенсионные выплаты подоходным налогом не облагаются. Поэтому формирование справки НДФЛ на этих условиях невозможно. Так же, как и в случае с предпринимателями, пенсионеры могут предоставить справки о доходах, только если официально трудоустроены и получают заработную плату. Отдельно следует сказать о людях, получающих выплаты от негосударственных пенсионных фондов.

Подобные виды пенсионного обеспечения НДФЛ облагаются. Люди, получающие пенсии за счет средств НПФ, могут получить справку 2-НДФЛ по месту нахождения местного отделения НПФ. НК РФ не рассматривает пенсии как налогооблагаемую базу, только если они начислены за счет государственного ПФ. Подтвердить доходы людям пенсионного возраста можно при помощи справок из ПФ. Также могут учитываться и другие источники заработка, например, предпринимательская деятельность, сдача квартир в аренду.

Справка во время больничного и декрета

Большинство доходов, не связанных с трудовой деятельностью, не облагаются налогом на доходы. Сюда относятся:

Читайте также: Уведомить налоговые органы по НДС необходимо в положенный срок

- государственные пособия, в том числе о беременности и родам и по уходу за ребенком

- пенсии

- выплаты, связанные с причинением вреда

- предоставление бесплатного жилья или компенсационные суммы

- выплаты в связи с увольнением работника (за исключением компенсации за неиспользованный отпуск)

- возмещенные расходы по повышению квалификации сотрудников

- командировочные в пределах установленных норм

- прочие выплаты

Указанные выше начисления в справках 2-НДФЛ не отражаются.

Если женщина находится в декретном отпуске по уходу за детьми, положенные ей выплаты налогом не облагаются, соответственно, оснований для составления справки 2-НДФЛ нет. В документе могут быть лишь доходы от трудовой деятельности. Например, сотрудница, находясь в отпуске по уходу за ребенком, продолжает работать в режиме неполного рабочего дня.

В таких случаях справка оформляется с указанием начисленной заработной платы. Также документ выдается, если в этот период была начислена премия, размер которой превышает 4 000 рублей в год (максимальная необлагаемая величина материальной помощи). Пособия по больничным выплатам, в том числе и по уходу за больным ребенком, налогом облагаются. Их суммы в полном объеме учитываются в справе 2-НДФЛ.

Когда представление справки 2НДФЛ не обязательно

Работодатель, будучи налоговым агентом, может не подавать в ФНС справки только в том случае, если в отчетный период сотруднику не выплачивался налогооблагаемый доход.

Работодатель должен понимать, что при отсутствии доходов у работника, отсутствует и обязанность подачи на него формы 2-НДФЛ.

Не нужно отправлять сведения в налоговую в следующих ситуациях:

- Если работникам выплачивались доходы, которые по закону не подлежат налогообложению. Эти выплаты оговорены в статье 217 НК РФ. К ним относятся, например, пособия по беременности и рождению ребенка, алиментные платежи, материальная помощь в сумме до 4000 рублей.

- Когда предприятие сотрудничает с ИП (оплачивает его услуги или покупает у него продукцию). В данному случае предприниматель обязан сам задекларировать свой доход и уплатить налог.

- При заключении торговых сделок с гражданами (в том числе собственными работниками). Например, автомастерская «Ваша машина» приобрела у автомеханика Спицына, работающего здесь же, автомобиль «Ниссан» за 100 тысяч рублей. За получение этого дохода должен отчитаться сам сотрудник, заполнив форму 3-НДФЛ, на основании статьи 228 НК РФ. Автосервис, при подаче справки в налоговую, не должен включать эту сумму в доходы автомеханика.

- При вручении подарков гражданам в натуральной форме, например, в рекламных целях. Так, компания на презентации нового товара раздает случайным покупателям мелкие сувениры. В этом случае невозможно установить получателей дохода, удержать с них налог тоже не получится.

- Если предприятие по договору комиссии продает имущество комитента. Здесь доход получает владелец имущества, поэтому обязанность отчитаться по налогу возлагается на него, а не на компанию – комиссионера.

Что указывается

Справка по форме 2-НДФЛ дает представление о заработке работника в течение года и удержанном налоге на доходы физических лиц. Информация о доходах формируется помесячно, при этом указываются статьи доходов (зарплата, отпускные, больничный, материальная помощь и прочие). Кроме того, в документе присутствуют следующие сведения:

- Информация о работодателе: наименование, ИНН, контактный телефон

- Данные сотрудника: Ф.И.О, ИНН, дата рождения

- Облагаемые доходы по месяцам

- Наличие налоговых вычетов, их суммы

- Сведения об общем размере доходов, начисленном, удержанном и перечисленном в бюджет налоге

Как правильно заполнять

Справка по форме 2-НДФЛ заполняется либо по требованию сотрудника для его личных нужд, либо в ФНС в качестве годовой отчетности. При формировании учитываются годовые данные о полученном заработке, облагаемым налогом на доходы физических лиц. Если документ составляется по требованию сотрудника, то период заполнения ― от начала текущего года (или месяца принятия на работу) до момента настоящего актуального момента.

Новые требования по заполнению справки не предусматривают указывать адрес сотрудника, чьи данные указываются в документе. Ранее это относилось к обязательным реквизитам. Также нет необходимости указывать ИНН работника, если есть сомнения в его подлинности, или он неизвестен. При составлении справки 2-НДФЛ стоит обратить внимание, что некоторые коды доходов и вычетов поменялись. Сведения с некорректными данными делают документ недействительным.

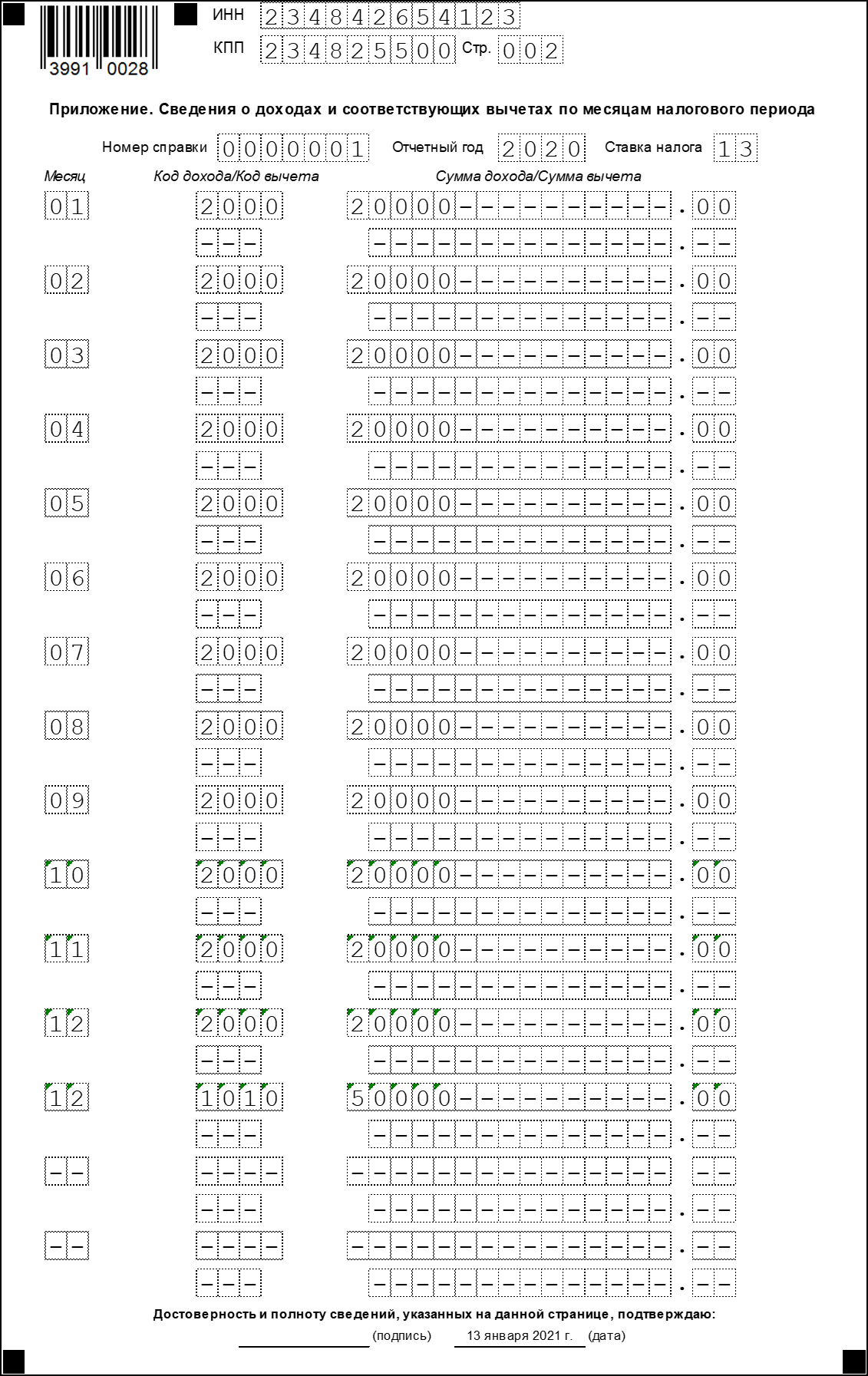

Доходы сотрудника указываются помесячно, отдельно по каждому виду поступлений. Так, если в одном и том же месяца была начислена зарплата и отпускные, то появляются 2 строки с кодировкой 2000 и 2012 соответственно, где отражаются полученные суммы. Вычеты также учитываются отдельно по каждому виду.

Итоговые данные в документе (раздел 5) должны быть следующими:

- Общая сумма дохода, включая все налогооблагаемые выплаты (зарплаты, больничные, компенсации и прочие)

- Налогооблагаемая база, определяемая как разница между суммарным доходом и вычетами

- Исчисленный, удержанный с заработной платой работника и перечисленный в бюджет налог. Все 3 показателя должны принимать одинаковое значение.

Справка подписывается налоговым агентом ― работодателем, ответственным за правильность начисления. Использовать печать нет необходимости.

Кто должен уплачивать его самостоятельно?

Ряд категорий граждан должны самостоятельно рассчитывать и уплачивать налог с доходов. В список попадают:

- индивидуальные предприниматели (за себя и сотрудников);

- адвокаты, нотариусы и другие специалисты, ведущие частную практику;

- граждане, получившие доход от продажи недвижимого имущества, бывшего в собственности от 5 лет;

- граждане РФ, сдающие имущество в аренду на территории России и других стран;

- лица, получившие подарок по договору дарения не от близких родственников;

- россияне, получившие вознаграждение в виде денег от физических лиц и юридических (не выступающих налоговыми агентами);

- получатели призов в лотерее, если организатор не является налоговым агентом;

- получатели денежных отчислений от объектов авторского права в качестве наследников;

- держатели депозита в банке, если процентный доход выше ставки ЦБ (на 5 % по рублевым и на 9 % по валютным вкладам).

СПРАВКА!

Наследники, получившие и пользующиеся имуществом, не уплачивают НДФЛ. Если унаследованное имущество продано в течение ближайших 5 лет (жилье) или 3 лет (иное), то предстоит уплатить налог.

Читайте также: Как работнику с детьми можно уменьшить НДФЛ и получить на руки больше зарплаты

Распространенные ошибки при заполнении

Если справка 2-НДФЛ заполняется с применением программного обеспечения, риск допущения ошибок минимален. Но при условии, что начисления проведены корректно.

Самые распространенные ошибки при формировании справок следующие:

- Неверные персональные данные сотрудника. Могут быть неправильно указаны ИНН, дата рождения сотрудника. Адрес работника больше не проставляется.

- ИНН организации. При заполнении справки вручную важно не перепутать ИНН сотрудника и работодателя, особенно если налоговым агентом выступает индивидуальный предприниматель.

- Коды доходов и вычетов. При оформлении документа важно удостовериться в том, что используемые коды актуальны на момент заполнения.

- Доходы, не облагаемые налогом, например, декретные выплаты, в справке не отражаются. Поэтому если сотрудница весь год находилась в отпуске по уходу за ребенком, справка на нее в налоговые органы за этот период не предоставляется.

- Итоговая сумма всех доходов должна быть результатом сумм помесячных поступлений.

- В разделе 5 в графах по исчисленному, удержанному и перечисленному в бюджет налогу должна фигурировать одинаковая сумма.

- При заполнении справки необходимо обратить внимание на коды организации (ОКТМО, КПП и прочие).

Недостоверные данные в справках могут привести к некорректным расчетам. При обнаружении ошибки необходимо сдать корректирующие документы до обнаружения недочетов налоговой инспекцией. В противном случае налоговый агент может получить штраф из расчета 500 рублей за каждую неверную справку.

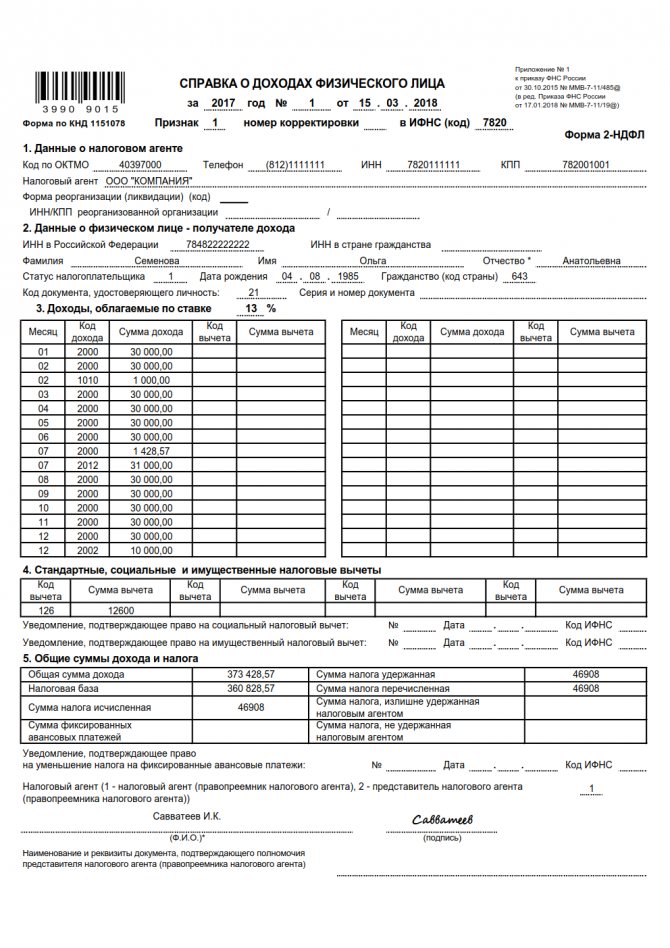

Правила заполнения и образец 2-НДФЛ

Последовательность заполнения информации регулируется Приказом ФНС РФ от 17.11.2010 N ММВ-7-3/[email protected] К тому же в 2015 году в бланке справки появилась свежая графа «код ОКТМО». Он прописывается практически во всех бумагах, подаваемых в налоговую инспекцию вместо упразднённого кода ОКАТО.

Скачать образец 2-НДФЛ в формате MS Excel.

На одного сотрудника предоставляется лишь одна справка даже в той ситуации, при которой на протяжении года ему начислялись доходы, рассчитываемые по отличным друг от друга процентным ставкам (например, 9 и 13%).

Ниже приведена инструкция по составлению 2-НДФЛ:

- Все суммы, кроме налога, отображаются в рублях, округлять их не нужно.

- Суммы налога округляются и отпечатываются в абсолютных рублях. Сумма налога мельче 50 копеек откидывается, а 50 копеек и больше поправляются до рубля в большую сторону.

- Заполнять необходимо все графы. В ситуации,когда компания-работодатель произвела перерасчёт суммы налога ввиду поступления свежей информации о видоизменении налоговых обязательств сотрудника, выписывается новый документ. При том его номер справки остаётся прежним, а дата выписки проставляется новая.

- В поле «за 20__ год № __ от __.__.____» прописывается год, за какой заполняется бумага, уникальный номер справки и день её выписки.

- В графе «признак» вписывается число 1 в ситуации, когда отчёт подаётся на общих основаниях в налоговую до 1 апреля проходящего года за предшествующий. Число 2 прописывается в том случае, если по каким-либо причинам работодатель не располагает возможностью вычесть из оплаты у сотрудника подоходный налог.

- В графе «в ИФНС (код)» подтверждается четырехзначный код налоговой инспекции, в которой организация встаёт на налоговый учёт.

- В разделе 1 «Данные о налоговом агенте» указывается информация об организации-работодателе. ИНН и КПП вписывается посредством разделителя «/». Наименование предприятия пишется в сокращённом варианте с подтверждением формы собственности (ООО, ПАО и др.).

- Код ОКТМО появился в бланке с 2015 года. Его указывать обязательно. Узнать код можно в справочнике «общероссийский классификатор территориальных муниципальных образований» или в налоговой инспекции.

- Контактные телефоны пишутся в обязательном порядке особенно в той ситуации, когда отчёт формируется для предоставления в банк.

- В разделе 2 указываются данные работника организации, на имя которого выписывается документ. ИНН сотрудника заполняется при его наличии. Для того, чтобы его узнать, необходимо обратиться в налоговую инспекцию по месту регистрации работника компании.

- Фамилия, имя и отчество вписываются полностью, как в паспорте.

- В графе «статус налогоплательщика» ставится число 1 в той ситуации, когда работник к фактически находится в России не меньше 182 календарных дней на протяжении 12 идущих подряд месяцев. В иной ситуации ставится число 2.

- В поле «гражданство» вписывается код государства, для РФ необходимо ставить 643.

- В графе «код документа, удостоверяющего личность» пишется цифра 21, если подобным документом служит паспорт гражданина РФ.

- Дата рождения, серия и номер документа заполняются из данных паспорта.

- В разделе «Адрес места жительства в Российской Федерации» вписывается адрес прописки с индексом в той ситуации, когда в графе «статус налогоплательщика» стоит число 1, иначе этот раздел не заполняется.

- В разделе «Доходы, облагаемые налогом по ставке __%» вписывается та ставка налога, за какую оформляется документ (9, 13, 15, 30, 35%). Если на протяжении года работодатель начислял итог по разным ставкам налогообложения, то разделы 3–5 справки наполняются для всякой из таких ставок.

- В графе «месяц» необходимо указать в хронологической последовательности его номер, который должен соответствовать фактической выплате заработной платы. Графа «коды доходов» заполняется из соответственного справочника. Коду 2000 соответствует вознаграждение, уплачиваемое за исполнение рабочих обязательств (начисление оплаты труда). В поле «сумма дохода» вписываются все выплаты без подсчёта вычетов налогового характера.

- В разделе 4.1 заполняется код каждого вычета и его сумма.

- В графе 5.1 вписывается итоговый подсчёт заработка без учёта вычетов.

- В поле 5.2 подтверждается сумма заработка с учётом вычетов, она составляет базу НДФЛ.

- В строках 5.3, 5.4 и 5.5 вписывается исчисленная, удержанная и перечисленная работодателем сумма подоходного налога. Графы 5.6, 5.7 заполняются при необходимости.

- Требуется указать должность и расшифровку ответственного лица, а также подписать документ. В левом нижнем углу документа ставится печать организации.

В чем разница между 2-НДФЛ и 3-НДФЛ

Многие физические лица слышали о документах, отражающих доходы физических лиц. Отдельные категории граждан должны отчитаться о полученных доходах самостоятельно. Речь идет о документах по форме 2-НДФЛ и 3-НДФЛ. В чем разница между ними?

2-НДФЛ ― представляет собой справку о полученном у работодателя заработке. Составителем документа выступает сам работодатель в качестве налогового агента. Справка передается ежегодно в налоговые органы в качестве отчетности, а также формируется по требованию сотрудников для личных целей. Если в течение года у физических лиц были доходы, не связные с предпринимательской деятельностью, то получатели обязаны самостоятельно декларировать полученные денежные суммы, исчислять налог и перечислять его в бюджет. С этими целями составляется декларация по форме 3-НДФЛ.

Кроме того, документ потребуется для подтверждения налоговых вычетов, при продаже имущества (автомобилей, жилья), получения иной материальной выгоды. В большинстве случаев при формировании отчетности 3-НДФЛ появляется необходимость указать все полученные доходы, в том числе используя и данные из справки 2-НДФЛ.

Основное отличие между 2-НДФЛ и 3-НДФЛ заключается в следующем. В справках 2-НДФЛ отражаются доходы, полученные сотрудником у работодателя. Декларация 3-НДФЛ содержит прочие сведения о дополнительных доходах, а также примененных налоговых вычетах.

Как получить справку 2-НДФЛ?

Справка выдается бесплатно в бухгалтерии работодателя. Срок выдачи – в течение 3 дней с момента запроса (ст. 62 ТК РФ). Документ визируется печатью компании и подписью руководителя. Ошибки и исправления не допускаются. Распространенные ошибки в заполнении:

- нет подписи бухгалтера. Выполняется синей ручкой, не перекрывается печатью;

- неверный формат даты. Нужно указывать ДД.ММ.ГГГГ.

- печать не на месте. Положено ставить штамп на участок бланка с пометкой «М. П.».

Если лицо сменило несколько мест трудоустройства, последний работодатель вправе указывать только те доходы, налоги и вычеты, которые связаны с деятельностью на его предприятии.