Перед тем, как основное средство начинает использоваться, оно должно быть принято на учет. Единица учета основных средств инвентарный объект. Для того, чтобы следить за введением в эксплуатацию, перемещением, сохранностью и списанием инвентарных объектов, им присваиваются инвентарные номера. Механизм, как присвоить инвентарный номер основному средству, регламентирован в п. 46 Инструкции № 157н : присвоение инвентарных номеров производится всему недвижимому и движимому имуществу стоимостью от 3000 рублей независимо от того, эксплуатируется ли данный объект или находится на консервации или в запасе. Также требуется присвоить инвентарные номера объектам библиотечного фонда без ограничений по минимальной стоимости.

- Присвоение инвентарных номеров основным средствам

- Требования к номерам

- Порядок присвоения инвентарных номеров основным средствам

- Нанесение инвентарных номеров на основные средства

- Как присвоить номера основных средств и прочих типов объектов

- Примеры и образцы

- Инвентарный номер: особенности

- Что обозначает инвентарный номер

- Нормативная база

- Как присвоить инвентарный номер

- Вопрос:

- Инвентарный номер: пример присвоения

- Как составить инвентарный номер: пример

- Как построить систему нумерации

- Инвентарный номер как средство контроля

- Фотогалерея: заполнение инвентарной карточки

- Каким объектам присваиваются номера

- Структура инвентарного номера

- Таблица: пример приказа директора автотранспортного предприятия

- Общие правила составления

- Как проставить инвентарный номер

- Фотогалерея: способы нанести номер

- Видео: нанесение инвентарного номера лазером

- Инвентарный номер и особенности его применения

- Особенности присвоения номера

- Присвоение инвентарных номеров земельным участкам

- Правила присвоения номеров

- Порядок составления инвентарных номеров

- Пример 1

- Пример 2

- Присвоение инвентарного номера

- Инвентарные номера основных средств: как присвоить инвентарный номер

- Как присвоить инвентарный номер

- Учет поступления основных средств

- Инвентарные номера и номера инвентарных карточек в 1С Бухгалтерии для госучреждений1.0.

Присвоение инвентарных номеров основным средствам

Общие подходы к присвоению инвентарных номеров основным средствам указаны в Методических указаниях по бухгалтерскому учету основных средств (Приказ Минфина РФ № 91н от 13.10.2003 (ред. от 24.12.2010)) и Инструкции № 157н (Приказ Минфина РФ от 01.12.2010). В соответствии с ними:

- инвентарный номер является уникальным, то есть не должно быть двух основных средств с одинаковыми инвентарными номерами,

- если объект составной, т. е. состоит из элементов, которые составляют единое целое, то всем частям комплексного основного средства выделяют один единый инвентарный номер,

- инвентарные номера должны идти по порядку,

- инвентарный номер не изменяется при смене местонахождения объекта основных средств внутри одной организации,

- однажды прикрепленный основному средству инвентарный номер остается за ним на протяжении всего времени нахождения в организации,

- инвентарные номера основных средств, выбывших с балансового учета, не присваиваются вновь принимаемым к учету основным средствам,

- для поступившего в организацию основного средства по договору аренды может 6ыть использован тот же инвентарный номер, что был присвоен основному средству арендодателем.

Требования к номерам

По большому счету, к инвентарному номеру можно предъявить всего два требования: номер должен быть уникальным, а система нумерации должна быть упорядоченной.

Под уникальностью понимается присвоение одному объекту только одного неповторимого инвентарного номера. Проще говоря, один и тот же номер не может быть присвоен двум или более объектам и, наоборот, одному объекту не стоит присваивать два или более инвентарных номера. Причем, мы рекомендуем придерживаться этого правила даже если объект выбыл с балансового учета. Во избежание возможной путаницы лучше не присваивать номер выбывшего объекта новому. Ведь документация по выбывшему объекту продолжает храниться в организации, и смешение номеров может привести к ошибкам.

Что касается упорядоченности, то здесь речь идет о выстраивании их в некую систему, а не о создании номеров случайным образом. Это дает возможность бухгалтеру, не заглядывая в карточку объекта, по первым цифрам узнать его основные характеристики, что значительно ускоряет процесс инвентаризации и учета. Согласитесь, когда по номеру сразу ясно, что это за вид объекта, когда он приобретен и где расположен, это удобно.

Читайте также: ИНСТРУКТАЖ ПО ОХРАНЕ ТРУДА: ПОРЯДОК ПРОВЕДЕНИЯ И ВИДЫ

Порядок присвоения инвентарных номеров основным средствам

Подходы к формированию инвентарных номеров не регламентируются нормативными документами. Поэтому организации самостоятельно устанавливают порядок присвоения инвентарных номеров основным средствам. Данный порядок приводится в учетной политике организации или другом локальном акте.

Для того, чтобы правильно присвоить инвентарный номер основному средству и чтобы в дальнейшем легче было его находить по инвентарному номеру, может быть выбран следующая последовательность цифр в номере:

- номер бухгалтерского счета/субсчета учета объекта основных средств;

- код обособленного подразделения;

- порядковый номер основного средства.

Если в организации немного основных средств, то инвентарные номера выделяются по порядку, например 001, 002, 003 и т.д. Для фиксации данных номеров ведется журнал учета инвентарных номеров.

Нанесение инвентарных номеров на основные средства

Нанесение присвоенного основному средству инвентарного номера производится материально ответственным сотрудником под наблюдением уполномоченного члена комиссии по поступлению и выбытию активов.

Способы нанесения инвентарного номера на основные средства:

- прикрепление жетона с номером;

- нанесение номера краской;

- иные способы, обеспечивающие сохранность маркировки (гравировка, штамповка, сварка и т.п.).

Если основное средство является комплексом конструктивно сочлененных объектов, т. е. состоит из обособленных элементов, составляющих вместе единое целое, то на каждом элементе комплексного основного средства указывается единый инвентарный номер, присвоенный всему комплексу в целом.

При отсутствии возможности нанесения инвентарного номера на основное средство из-за особых требований к его эксплуатации инвентарный номер не проставляется. Данный факт отражается в бухгалтерском учете с указанием соответствующего основного средства без нанесенного инвентарного номера.

Важным аспектом контролирующих функций в бухгалтерии является присвоение инвентарных номеров объектам имущества. Делается это для того, чтобы облегчить учет и избежать путаницы, которая непременно возникнет, будь у компании чуть больше сотни непронумерованных объектов. Каким именно имущественным группам присваиваются инвентарные номера, и как это сделать – тема настоящей публикации.

Как присвоить номера основных средств и прочих типов объектов

Код наносится сотрудником, который несёт материальную ответственность. Процедура проводится под наблюдением члена комиссии по поступлению и выбытию активов.

Номера наносятся на объекты учёта. Удобнее использовать нестираемые полипропиленовые этикетки. Также номер можно наносить краской, прикреплять к предмету металлический жетон с надписью. Можно использовать также другие способы нанесения: гравировка, сварка, проставление штампа. Наносить код нужно таким способом, чтобы его нельзя было исправить или подменить. Номер должен быть чётким, легко читаться.

Иногда объект имеет особые свойства при эксплуатации, что не позволяет проставить на нём номер. В таком случае, в бухгалтерском учёте описывают предмет и его номер, отмечают отсутствие номера непосредственно на объекте.

Общие правила присвоения:

- Код не изменяется во время использования.

- Если части объекта учитываются как отдельные единицы, то каждой части присваивается отдельный код.

- Если части объекта учитываются как одна единица, то указывается единый код.

- При перемещении в другое подразделение код не изменяется.

- После списания объекта должно пройти не менее 5 лет, после чего инвентарный номер можно использовать повторно.

- Если предприятие использует объект по договору аренды, то может учитывать его по прежнему номеру от арендодателя.

Чтобы номер был легкочитаемым, рекомендуется придерживаться следующей схемы составления:

- Первая часть номера — бухгалтерский счёт или субсчёт учёта объекта.

- Вторая часть — код филиала предприятия.

- Третья — порядковый номер объекта.

Примеры и образцы

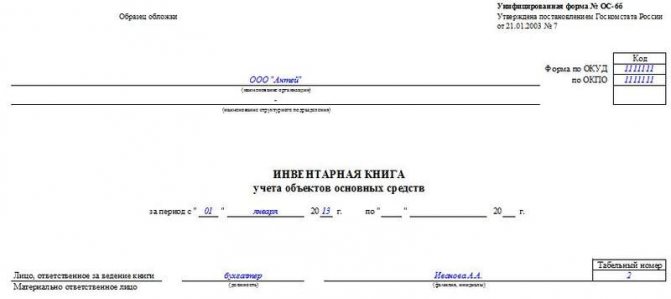

Номера фиксируются в журнале учёта инвентарных номеров. На титульном листе книги учёта содержатся сведения об организации, а также данные ответственного сотрудника.

Читайте также: Положительные и отрицательные курсовые разницы — проводки и примеры

Название организации, подразделение, дата, ФИО и табельный номер ответственного бухгалтера

На второй странице заполняются сведения об объекте.

Сведения об объекте

Информация фиксируется по мере поступления.

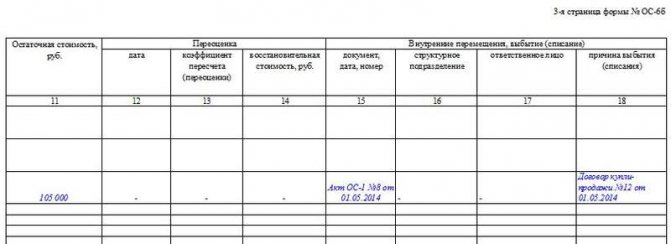

Остаточная стоимость, переоценка, внутренние перемещения объекта

На каждый объект заводится инвентарная карточка. В ней фиксируются все перемещения объекта.

Сведения об объекте, его переоценке и передвижении

На обратной стороне карты описываются изменения, которые происходят с объектом в ходе эксплуатации.

Затраты на ремонт, изменения стоимости и индивидуальные характеристики объекта

Заполняет и подписывает документы бухгалтер. Номера могут присваиваться с помощью компьютерных программ. Это может быть простая последовательная нумерация или определение кода по шаблону. Последний способ уместно использовать в крупных организациях с широкой филиальной сетью.

Пример с бюджетной организацией

Система способна составлять сложные номера до 30 символов.

Инвентарный номер: особенности

Итак, в целях обеспечения сохранности имущества фирмы, контроля его эксплуатации и состояния, объекты нумеруют. Однако присвоить инв. номер можно не каждому предмету. Обязательно нумеруются:

- Объекты основных фондов, т.е. имущество, эксплуатируемое более 12 месяцев (сооружения, оборудование, транспорт, мебель и др.);

- Нематериальные активы, т.е. программные продукты, бренды и др.;

- Непроизводственные активы (природные ресурсы – водные, земельные, лесные и т.п.).

Существует определенный порядок: инвентарный номер присваивают в процессе принятия объекта к учету, после чего он становится инвентарным объектом. Коды указывают в актах приемки объекта, учетных карточках. Не подлежат нумерации предметы ценой до 3000 руб., исключение составляют библиотечные фонды, объекты которого нумеруются сплошным порядком.

Что обозначает инвентарный номер

Законодателем не оговорен порядок присвоения номеров. Компании разрабатывают его самостоятельно, закрепляя в учетной политике. При этом соблюдаются условия:

- Порядка числового ряда;

- Уникальности номера, т. е. без дублирования кода.

Небольшие фирмы вправе использовать простую нумерацию (1,2,3 и т.д.). Крупные разрабатывают регламент составления инвентарного номера, учитывая структурность производства. В нем, например, зашифрованы коды:

- Филиала компании;

- Структурного подразделения;

- Кода внутри подразделения и др.

Нормативная база

Четкой нормативной базы, регламентирующей шаг за шагом, как присваивать инвентарные номера, законодательство не содержит. Существует Инструкция Минфина №174н (прил. 2), содержащая общие указания по назначению инвентарных номеров. Кроме того, для МУП применяется Инструкция №157н (п. 46), где порядок такого назначения рассмотрен несколько более подробно. Руководствуясь этими документами, действующим законодательством, организация самостоятельно разрабатывает структуру инвентарных номеров и порядок их присвоения, закрепляя его в локальных нормативных актах (учетной политике и др.). Порядок присвоения номеров может регламентироваться и на ведомственном уровне, устанавливаться вышестоящей организацией.

Как присвоить инвентарный номер

Особенности этой процедуры регулирует приказ Минфина РФ от 13.10.2003 №91н, утверждающий Методические указания по учету ОС (п.1 п/п 11). Отдельному инвентарному объекту присваивают один номер, который обязательно наносится на объект: краской, креплением металлического жетона или другим методом. Номер должен быть понятным, хорошо читаемым. Если объект нематериален (например, лицензионная программа) и в ходе использования нет возможности зафиксировать на нем номер, то отражают его только в бухгалтерской документации.

На объекты-комплексы, состоящие из нескольких единиц с разными сроками полезной эксплуатации, каждой части присваивают отдельный номер. Если же в комплекс входят единые объекты с одинаковым СПИ, то весь объект числится под одним номером.

Инвентарный номер, присвоенный одному инвентарному объекту неизменен на протяжении всего периода нахождения в компании, однако, как правило, не передается другому предприятию, например, при продаже имущества. Компания, приобретающая такой объект, присваивает ему инвентарный номер в соответствии с собственной нумерацией.

Номер выбывшего объекта обычно не присваивают вновь поступающему имуществу, выдерживая пять лет после факта выбытия.

Законом не предусмотрено объединение нескольких единиц под одним номером, но внутренний учет фирмы приемлет этот способ учета. При поступлении нескольких однотипных объектов (например, компьютеров) бухгалтер фирмы может объединить их под одним номером.

Вопрос:

На каждом здании, как объекте основных средств, должен быть нанесен инвентарный номер. Чем регламентируется подобное требование? И регламентируется ли сама надпись (нанесено краской, прикреплена табличка, размер шрифта и т.п.)?

Нанесение инвентарных номеров на объекты недвижимого имущества регламентируется соответствующими инструкциями (методическими указаниями) по бухгалтерскому учету.

Присвоенный объекту недвижимого имущества инвентарный номер обозначает материально ответственное лицо в присутствии членов комиссии по поступлению и выбытию активов путем прикрепления жетона к объекту; нанесения краски; иным способом, обеспечивающим сохранность маркировки.

Вместе с тем, если объект недвижимого имущества имеет уникальный номер, позволяющий однозначно идентифицировать его в качестве индивидуально-определенной вещи (к примеру, кадастровый номер), инвентарный номер на данный объект наносить не нужно.

Требования к способу и месту размещения, размерам и цвету маркировки или таблички (жетона) с инвентарным номером объекта недвижимого имущества могут быть установлены организационно-распорядительной документацией (приказами, распоряжениями, стандартами и т.п.) соответствующей организации.

Инвентарный номер: пример присвоения

Нумеруют объекты в соответствии с кодами, применяемыми на предприятии.

Рассмотрим, как присвоить инвентарный номер мебели.

Локомотиворемонтным заводом закуплена производственная мебель, предназначенная для обустройства кабинета с коммутаторным оборудованием – специальный шкаф из композитных материалов. Он передан в цех эксплуатации, являющийся подразделением № 3 филиала ОАО РЖД — Дирекции тяги № 2. Допустим, что номер объекта по внутрицеховому перечню – 12536. Последний присвоенный инвентарный номер — 0251.

Шкаф относится к 4-й амортизационной группе «Инвентарь производственный и хозяйственный». Конечный код будет, например, таким – 23125360252, т.е.:

- 2 – код филиала;

- 3 – код подразделения;

- 12536 – № объекта внутри цеха;

- 0252 – порядковый номер объекта в компании.

Сохранность имущества предприятия, организации, учреждения обеспечивается комплексом организационных действий. В бухгалтерских ведомостях ведётся учёт имущественных ценностей, денежных средств, активов и пассивов. Объекты основных средств учитываются по инвентарным номерам.

Как составить инвентарный номер: пример

На к бухучёту приняли компьютер. Объект выдан подразделению под номером 9. Последний зарегистрированный код — 0121.

Компьютер относится к перечню «Машины и оборудование». В итоге, объект зарегистрирован под номером 9101340122:

- 9 — код подразделения.

- 101 — код синтетического учёта.

- 34 — код аналитического счёта.

- 122 — номер объекта по порядку.

Во время реорганизации предприятия из одной формы собственности в другую меняется его собственник. Каждый новый владелец устанавливает новые инвентарные номера для всех объектов.

В органах кадастрового учёта хранятся сведения о строениях: инвентарный номер дома и дополнительный код в виде цифр или букв. Этот номер позволяет определить район и вид недвижимости.

Нет строгой инструкции, как исправлять ошибки при назначении номеров. В зависимости от ситуации можно произвести комплектацию объекта, списание или принятие к учёту нового объекта.

Инвентаризация объектов должна проводиться внимательными и ответственными бухгалтерами по регламенту. Ошибки в учёте средств наказываются контролирующими органами. Предприятие будет платить штрафы при нарушении порядка учёта.

Читайте также: Простая памятка для корректного забалансового учета

Как построить систему нумерации

Какие же именно сведения можно и нужно «закодировать» в инвентарном номере? Например, в нем можно отразить счет учета; номер амортизационной группы; код по ОКОФ; период принятия к учету (год, месяц); подразделение (филиал) или здание (корпус), в котором будет использоваться объект. То есть, по своей сути инвентарный номер может быть похож на ВИН автомобиля, в котором также зашифровывается вся информация, начиная от места и года выпуска и заканчивая комплектацией. И опять же по аналогии с автопромом, инвентарный номер может состоять не только из цифр, но и из букв. Например, буквами можно кодировать период принятия к учету, либо место расположения объекта.

Выбирая сведения, которые нужно закодировать в номере, надо помнить, что слишком сложная и (или) избыточная структура инвентарного номера неудобна для работы. Соответственно в номер нужно включать только те критерии, которые реально будут использоваться в работе. Ну и, конечно, составляя номер, нужно учитывать возможности применяемых в компании программных средств: смогут ли они поддерживать все «закодированные» в номере критерии.

Инвентарный номер как средство контроля

Имущество организации в целях учёта состоит из инвентарных объектов. Инвентарный номер подтверждает, что объект оприходован и поставлен на учёт.

Методические указания № 91н регламентируют общие требования к учёту инвентарных объектов и устанавливают правила присвоения инвентарных номеров. Название объекта, номер, местонахождение позволяют идентифицировать имущество, контролировать состояние активов, перемещение, срок использования.

Инвентарный номер сохраняется за объектом постоянно. Один номер всегда принадлежит только одному инвентарному объекту. Организация присваивает номера по порядку. Очерёдность устанавливается по журналу (книге) учёта инвентарных номеров. В инвентарной карточке объекта обязательно указывается инвентарный номер.

Фотогалерея: заполнение инвентарной карточки

При заполнении инвентарной карточки по форме ОС-6 указывается место нахождения объекта, амортизационная группа, инвентарный номер При заполнении сведений об объекте ОС указывается первоначальная стоимость и срок полезного использования При заполнении данных о затратах на ремонт указываются сведения о ремонтных работах, фамилия ответственного за ведение карточки

Каким объектам присваиваются номера

Основные фонды, которые обязательно должны получить инвентарный номер:

- здания;

- сооружения;

- передаточные устройства;

- оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- земельные участки;

- природные ресурсы.

Предметы стоимостью не выше 3 тыс. руб. используются без нумерации.

Структура инвентарного номера

Структуру номера организация выбирает самостоятельно. К примеру, в приказе или учётной политике компании могут быть определены цифровые коды для филиалов, буквенные обозначения подразделений, четырёхзначные порядковые номера объекта внутри подразделения. Тогда инвентарный номер может иметь вид: 5БХ0037. Инвентаризационная комиссия по нему установит, что объект № 37 числится за бухгалтерией пятого филиала.

Руководитель приказом определяет, как именно распределяются номера между основными средствами.

Таблица: пример приказа директора автотранспортного предприятия

Общие правила составления

Законодательством не предусмотрен особый порядок присвоения номеров. Организация вправе самостоятельно разрабатывать этот регламент. Процедура прописывается в Учётной политике предприятия или другом акте.

Главное требование — указание уникального номера для каждого объекта. Недопустимо, чтобы обозначения повторялись. Если основное средство снимается с учёта, его номер можно присвоить иному объекту минимум через 5 лет.

Номера должны быть порядковыми. В крупных организациях лучше разработать методические указания о присвоении кодов. Номер может состоять из нескольких частей: филиал компании, подразделение, код внутри подразделения. При передаче средства в другие филиалы оно не затеряется. Небольшие фирмы могут использовать простую нумерацию от 1.

Как проставить инвентарный номер

Нумерация инвентарных объектов производится материально ответственным лицом. Нормы п. 46 инструкции № 157н предусматривают постоянство закрепления номера.

Из этого следует, что инвентарные номера объектов не должны меняться. Требованиями этого же пункта закрепляется необходимость нумерации движимого и недвижимого имущества ценой более 3 тыс. руб. Инвентарный номер будет присвоен каждому объекту, который подпадает под указанный критерий.

Инвентарный номер закрепляется за объектами, задействованными в основной деятельности, а также теми, которые хранятся на складе или были законсервированы. Инвентарный номер указывается на каждом объекте учёта и записывается в учётных бухгалтерских документах.

Номер наносится в том месте, куда легко обеспечить доступ: рабочая поверхность инструмента, внутренняя дверца шкафа, обратная сторона столешницы.

Инвентарный номер объекта:

- указывается краской;

- прикрепляется биркой;

- проставляется на нестираемой этикетке;

- маркируется лазером;

- наносится штрих-кодом.

Фотогалерея: способы нанести номер

На этикетку наносится номер, название объекта, логотип организации Инвентарный номер нередко наносится штрихкодированием

Так номер наносится маркером — краской масляной В крупных компаниях номер маркируется лазером Иногда бирка с инвентарный номером просто прикрепляется к объекту

При необходимости проставить инвентарные номера на крупные партии объектов организация вправе заказать услугу нанесения номеров сторонней компании.

Видео: нанесение инвентарного номера лазером

Инвентарный номер и особенности его применения

Инвентарный номер присваивается имущественному объекту в момент принятия его к учету. После этого тот приобретает статус инвентарного объекта – единицы БУ. Номер наносится на объект с помощью устойчивой краски, штрихкода, гравировкой, с помощью жетона, который не подлежит быстрому и незаметному удалению, другим аналогичным способом. Номер должен быть нанесен так, чтобы при проведении инвентаризации его можно было легко и без ошибок идентифицировать с данными БУ.

Основными объектами, в отношении которых таким способом организуется БУ и осуществляется контроль, являются:

- ОС – основные средства, объекты имущества организации, которые находятся в работе более года, предназначены для производственных нужд, и стоимость которых составляет законодательно определенную величину;

- нематериальные объекты, активы (НМА) — к ним относят продукты интеллектуального труда, например, технологические разработки, разработки ПО, товарные знаки, фирменные наименования и др.объекты, у которых нет материальной формы, но которые могут в перспективе принести материальную выгоду (см. ГК РФ ст. 1225-1, ПБУ 14/07);

- непроизведенные объекты, активы – это природные объекты, недра, земли, водные объекты и др.

Объектам стоимостью менее 3 тыс. руб. инвентарный номер не нужен.

К инвентарным номерам предъявляются обязательные требования:

- они не должны дублироваться;

- они должны присваиваться по порядку.

Кроме того, важно при использовании инвентарных номеров в БУ руководствоваться следующей важной информацией:

- Инвентарный номер наносится в присутствии специально созданной для этих целей комиссии и фиксируется в журнале инвентарных номеров.

- Если инвентарный объект представляет собой целое, состоящее из отдельных функциональных частей, номер наносится на каждую его часть.

- Перемещения инвентарного объекта в пределах организации или ее подразделений не является причиной для изменения номера или его корректировки. Инвентарный номер не изменяется во все время эксплуатации объекта, которому он присвоен.

- Если ОС арендованы компанией, они, как правило, учитываются по номерам, присвоенным арендодателем. В то же время из Постановления 11 Арбитражного апелляционного Суда по д. №А55-24142/2013 от 28-04-14 г. следует, что при переходе прав на инвентарный объект, например, при подписании договора лизинга, ему может быть присвоен новый инвентарный номер организацией, приобретшей такие права. Утверждается, что присвоение инв. номера является внутренним делом организации.

- Инвентарный номер объекта, снятого с учета (проданного, списанного и т.д.), не может быть присвоен другому объекту в этой же организации.

Особенности присвоения номера

Присвоение номера в бухгалтерской программе требует внимательного внесения исходных данных. Ошибкой будет использование номера из 8 знаков, если в учётной политике предусмотрена шестизначная нумерация. В компьютерной программе инвентарный номер указывается отдельной колонкой, что облегчает поиск объекта среди однотипных основных средств. К примеру, в учёте числятся 5 компьютерных столов. У каждой позиции будет свой номер. Не будет 5 одинаковых столов под одним номером. Пример заполнения ведомости основных средств с указанием инвентарных номеров.

Инвентарный номер присвоен каждому инвентарному объекту из ведомости учёта имущества

В практике нумерации сложных объектов выделяются два подхода:

- Объекту и составным частям установлен общий срок эксплуатации. Инвентарный номер будет одним для каждого элемента и объекта в целом.

- Сроки использования элементов отличаются. Инвентарные номера будут присвоены на отдельные элементы.

Присвоение инвентарных номеров земельным участкам

Земельные участки и объекты недвижимости подлежат кадастровому учёту. На каждый участок и объект недвижимого имущества заводится кадастровое дело. Комитет по земельным ресурсам и землеустройству района учитывает инвентарные номера кадастровых дел. Когда на участке построен жилой или дачный дом, формируется единое кадастровое дело на земельный участок и первичный объект недвижимости. Инвентарный номер присваивается один.

Инвентарные номера недвижимых объектов регистрируются по порядку в Книге учёта инвентарных дел. Форма Книги устанавливается приказом руководителя учреждения. В структуру номера кадастрового дела входит номер из Книги учёта и код района Комитета по земельным ресурсам и землеустройству.

Чтобы узнать инвентарный номер квартиры, достаточно заполнить форму на сайте Росреестра.

Форма заявки на получение сведений об инвентарном номере объекта заполняется онлайн

Процесс занимает 3 шага:

- Заполнение адреса: город, населённый пункт, дом, корпус, квартира. Затем при нажатии кнопки «Отправить запрос» происходит переход к следующему шагу.

- Заполнение сведений о заявителе или его представителе: заполняется Ф. И. О., СНИЛС, номер паспорта и дата его выдачи. Затем переход к последнему шагу.

- Происходит проверка данных. Как результат выдаётся шифр запроса и указывается код, по которому будет возможно следить за статусом запроса.

Использование инвентарных номеров приводит в порядок учёт основных средств. Нумерация, кодификация, использование компьютерных программ создают условия для чёткого понимания состава инвентарных объектов, их расположения и состояния.

Конкретная, понятная информация — это основа принятия взвешенных финансовых решений.

Учёт основных средств, инвентаризация имущества требуют внимательной и кропотливой работы. При соблюдении нормативных требований организация вправе исходить из практического опыта и устанавливать собственные правила относительно структуры и способов присвоения инвентарных номеров. Нумерация объектов избавляет от неразберихи и путаницы. Сведения по инвентарным объектам сохраняются в учёте, а присвоенный номер идентифицирует имущество в каждый момент времени.

Перед тем как организация начинает использовать основное средство в своей работе, оно должно быть принято к бухгалтерскому учету. Единицей для учета основных средств признается инвентарный объект. О том, что признается инвентарным объектом, мы говорили .

Итак, после того как инвентарный объект определен, нам предстоит следить за его сохранностью и перемещением по организации, введением в эксплуатацию и списанием. Для этого каждый объект получает свой инвентарный номер основного средства. Что это такое и как присваивается номер?

Правила присвоения номеров

Общие правила присвоения инвентарных номеров прописаны в Методических указаниях по бухучету основных средств (утв. приказом Минфина от 13.10.2003г. № 91н). Согласно п.11:

Читайте также: Амортизация и амортизируемое имущество в 2021 году

1. Присвоенный объекту номер сохраняется в течение всего срока использования на предприятии.

2. Если объект комплексный, т.е. состоит из частей, которые учитываются как отдельные инвентарные объекты, то каждой такой части присваивается свой номер.

3. Если объект комплексный — состоит из частей, которые учитываются как один инвентарный объект, то номер присваивается один.

4. Инвентарные номера объектов, которые списаны с бухгалтерского учета, в течение 5 лет после окончания года списания новым объектам не присваиваются.

5. При перемещении объекта внутри организации присвоенный инвентарный номер не изменяется.

6. Если объект поступил в организацию по договору аренды, то он может учитываться по тому номеру, который присвоил ему арендодатель (п.14 Методических указаний).

Порядок составления инвентарных номеров

Порядок составления самих инвентарных номеров нормативными документами не регламентируется. Поэтому конкретный порядок того, как будет присваиваться инвентарный номер основного средства, организация устанавливает самостоятельно. Для этого он прописывается в учетной политике или другом локальном акте.

В номере могут учитываться:

— номер бухгалтерского счета (субсчета), на котором объект основных средств учитывается;

— код обособленного подразделения;

— порядковый номер основного средства.

Пример 1

В организации ООО «Ромашка» к бухгалтерскому учету принимается компьютер стоимостью 42 000 руб. Ему присвоен инвентарный номер 050148, где:

05 – код подразделения;

01 – код синтетического учета Плана счетов;

4 – код аналитического счета;

8 – порядковый номер объекта в совокупности ему подобных.

Пример 2

В ОАО «Белошвейка» принят на учет ткацкий станок, которому присвоен инвентарный номер 010415, где:

01 — код синтетического учета Плана счетов;

04 — код аналитического счета;

15 — порядковый номер объекта в совокупности ему подобных.

Если у организации основных средств немного, то инвентарные объекты присваиваются по порядку, например, 001, 002, 003 и т.д. При этом удобно вести журнал учета инвентарных номеров.

Инвентарный номер основного средства обозначается путем нанесения краской на объект, прикрепления жетона и т.п.

О критериях признания объекта в качестве основных средств . О том, каков порядок признания отдельных инвентарных объектом, .

А как присваиваются инвентарные номера основным средствам в вашей организации? Поделитесь, пожалуйста, в комментариях!

Сложить хороший образец будет не мало стоить. Причина — это имеет огромное значение. Читающий невольно выстраивает эмоции о подписавшемся, который написал свои мотивы, изучая обращение и его мысли. В действительности обращение это заменитель характера заявителя. В случаях, если решение формируется от эмоционального состояния это является архи важным.

Правильная эксплуатация и контроль использования основных фондов – одна из важнейших задач организации, поскольку ОС обеспечивают основную деятельность предприятий и учреждений в течение длительного периода времени. Каждой единице для удобства бухгалтерского учета присваивается конкретный номер, называемый инвентарным. Инвентарные номера основных средств используются на протяжении всего установленного времени их эксплуатации.

Присвоение инвентарного номера

Порядок присвоения объекту инвентарного номера прописан в приказе Минфина РФ 2003 г за N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств» с более поздними поправками и уточнениями. Приказ не касается порядка составления самих инвентарных номеров, поэтому конкретика их присвоения принадлежит самому учреждению. В отдельных случаях издаются рекомендации отраслевых структур.

Обычно номер представляет собой систему кодов, если основных средств много или единица учета представляет собой комплекс объектов. Это может быть код аналитического и синтетического бухгалтерского счета, на которых ведется учет ОС, код подразделения – местоположения объекта. Далее следует номер по порядку, который присваивается произвольно в совокупности подобных ему единиц учета.

Если же фирма или учреждение не велики по размеру, то инвентарный номер – это тот же порядковый: 001,002 и т.д. В этом случае удобно завести журнал для учета присвоенных инвентарных номеров.

Наносится номер на каждый предмет, подлежащий учету, масляной краской или аэрозольной краской через трафарет.

Он может быть написан на приклеенной этикетке или выбит на прикрепленном жетоне.

Инвентарные номера основных средств: как присвоить инвентарный номер

- сохранять его без изменения в течение всего срока службы ОС

- в состоящем из отдельных компонентов объекте он наносится на каждую из частей, если они учитываются как самостоятельный элемент

- при учете единицы ОС в комплексе, без учета отдельных компонентов, номер присваивается один

- при замене ОС новыми аналогичными объектами учета старый номер не присваивается новым на протяжении пяти лет после списания

- если основные средства взяты в аренду, то разрешается отражать их в проводках под теми же инвентарными номерами, которые были присвоены ему арендодателем

- перемещение основных средств внутри организации происходит без смены инвентарного номера

Как присвоить инвентарный номер

Организации нужно знать, как присвоить инвентарный номер. когда она вводит в действие основные средства для осуществления своей деятельности. Все ОС должны подлежать учету. Единицей бухгалтерского учета основных средств считается инвентарный объект. Это объект, обладающий определенными свойствами, необходимыми для реализации конкретных дел. Если основное средство имеет ряд составных частей, различающихся по назначению и функциям, то каждой из них присваивают отдельный инвентарный номер.

Каждому основному средству, определенному как инвентарный объект, должен быть присвоен свой инвентарный номер. Это необходимо для того, чтобы вести учет ОС и контролировать их сохранность. Номера проставляют на объекты с помощью нанесения краски, крепления бирки и другими способами.

Присвоение инвентарных номеров

1. Рекомендации о том, как присвоить инвентарный номер, содержатся в Методических указаниях по бухгалтерскому учету ОС. Ими определено, что инвентарный номер, присваиваемый объекту основных средств, будет отражать этот объект при бухгалтерском учете на протяжении всего периода использования этого ОС в организации.

2. Каждой части инвентарного объекта, имеющей свои сроки функциональности, присваивается отдельный инвентарный номер. То есть одно основное средство может иметь несколько номеров в зависимости от количества частей. Если же инвентарный объект, несмотря на наличие составных частей, не разграничивается на них по срокам полезности и применяется целостно, ему присваивается один инвентарный номер основного средства.

3. Инвентарный номер сохраняется за основным средством и при перемещениях объекта внутри одной организации. Если инвентарный объект используется предприятием по договору аренды, за ним сохраняется тот номер, который дал ему арендодатель.

4. Если присвоение инвентарных номеров зафиксировано в особом документе, то порядок их составления не регламентирован. Эта обязанность возложена на сами организации, поэтому перед тем, как приступить к формированию инвентарных номеров, рекомендуется составить какой-либо внутренний акт организации, определяющий последовательность создания номеров основных средств.

5. Формирование инвентарных номеров может быть основано на номере бухгалтерского учета, по которому учитывается инвентарный объект. При наличии в организации филиалов их нумерация может быть включена в инвентарные номера. Если основных средств немного, имеет смысл присваивать им номера по порядку. При этом желательно фиксировать инвентарные номера в специальном журнале учета.

Как присвоить инвентарный номер. расписано в Методических указаниях по бухгалтерскому учету основных средств, а как формировать номера – решайте сами, законодательство дает организациям такую возможность.

Учет поступления основных средств

Присвоенный номер обозначается путем прикрепления к инвентарному объекту металлического жетона, нанесения краски или иным способом. В тех случаях, когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как самостоятельные инвентарные номера, каждой части присваивается отдельный инвентарный номер. Если объект, состоящий из нескольких частей, имеет общий срок полезного использования, он числится под одним инвентарным номером. При автоматизированной системе учета основных средств объектам присваиваются коды основных средств в соответствии с Общероссийским классификатором основных фондов (ОКОФ).

Присвоенный инвентарный номер сохраняется за объектом в течение всего периода его нахождения в учреждении. Инвентарные номера списанных с бухгалтерского учета объектов основных средств не могут присваиваться другим вновь поступившим объектам.

Арендованные основные средства учитываются у арендатора на забалансовом счете 01 «Арендованные основные средства» (если арендатором является бюджетное учреждение) под инвентарными номерами, присвоенными им арендодателем.

Инвентарные номера обязательно указываются во всех первичных документах, которыми оформлено движение основных средств, и в регистрах аналитического учета.

При безвозмездном поступлении основных средств также составляется акт приемки-передачи, в котором указываются все необходимые для постановки на учет реквизиты. Все поступающие в безвозмездном порядке ценности ставятся на учет по рыночной стоимости, одновременно передается вся техническая документация к данному объекту (паспорт, чертежи и др.). Если основные средства были в эксплуатации, указывается сумма износа.

Объекты основных средств, приобретенные у поставщиков, приходуются на балансе по документам поставщика, на которых материально ответственное лицо должно расписаться в получении этих ценностей с указанием даты оприходования.

Приемка законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляется актом по форме ОС-3, в котором указывается изменение технических характеристик и первоначальной стоимости объекта в результате реконструкции и модернизации. Акт подписывается ответственными лицами, производящими и принимающими работу, и сдается в бухгалтерию учреждения, на основании чего делаются записи в инвентарных карточках. При этом в технический паспорт объекта вносятся изменения в характеристики объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией.

Учет основных средств ведется на счете первого порядка 01 «Основные средства», который разделяется на субсчета: 010 «Здания», 011 «Сооружения», 012 «Передаточные устройства», 013 «Машины и оборудование», 015 «Транспортные средства», 016 «Инструменты, производственный (включая принадлежности) и хозяйственный инвентарь», 017 «Рабочий и продуктивный скот», 018 «Библиотечный фонд», 019 «Прочие основные средства». На всех субсчетах основные средства учитываются с выделением соответствующих групп.

На субсчете 010 «Здания» учитываются здания производственно-хозяйственного назначения, занимаемые органами управления, социально-культурными и другими учреждениями (группа 1), а также полностью или преимущественно предназначенные под жилье (группа 2).

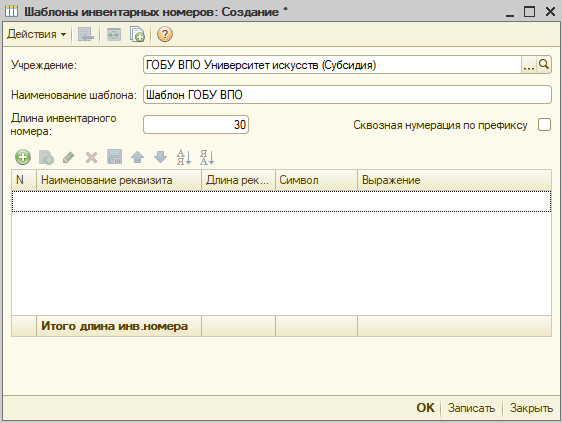

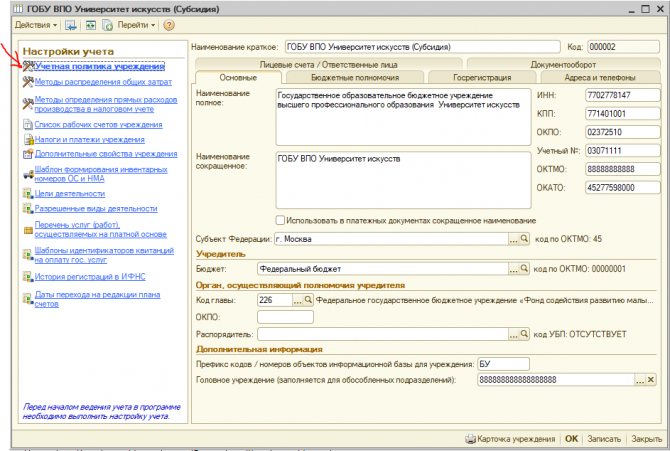

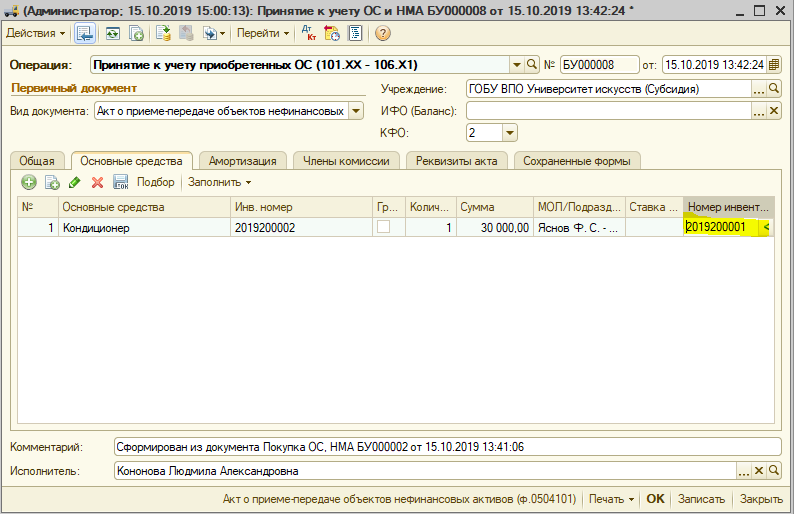

Инвентарные номера и номера инвентарных карточек в 1С Бухгалтерии для госучреждений1.0.

Инвентарный номер присваивается документами «Принятие к учету ОС» или «Безвозмездное поступление ОС». При создании инвентарного номера, номер присваивается автоматически по порядку в пределах учреждения. Так же существует возможность создать определенный шаблон, по которому будет автоматически заполняться вновь созданный инвентарный номер.

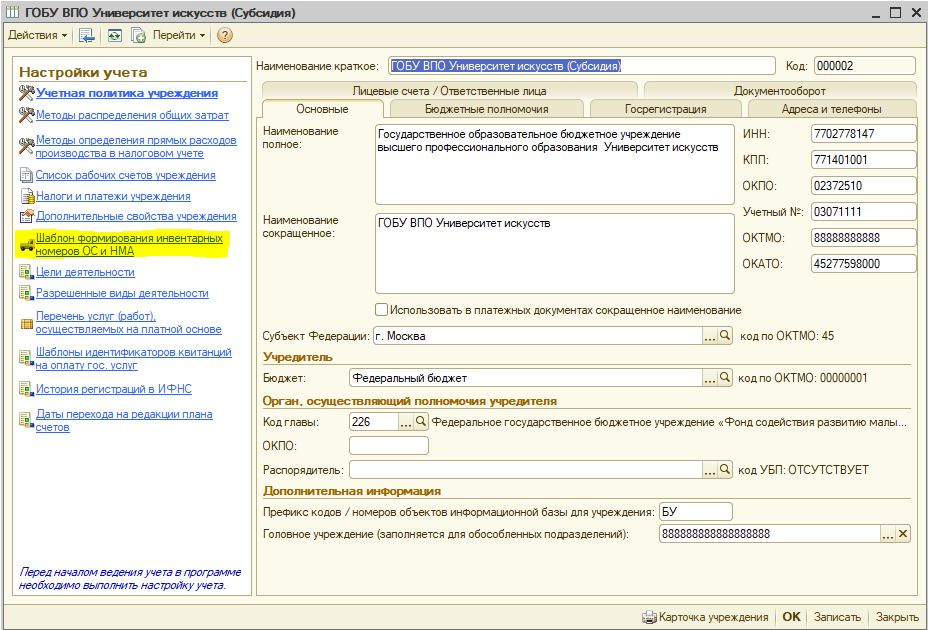

Для создания шаблона необходимо перейти во вкладку Учреждения

–

учреждения

, зайти в карточку организации и пройти по ссылке «Шаблон формирования инвентарных номеров ОС и НМА».

Получить консультацию

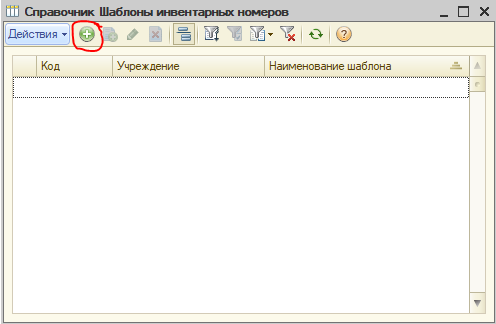

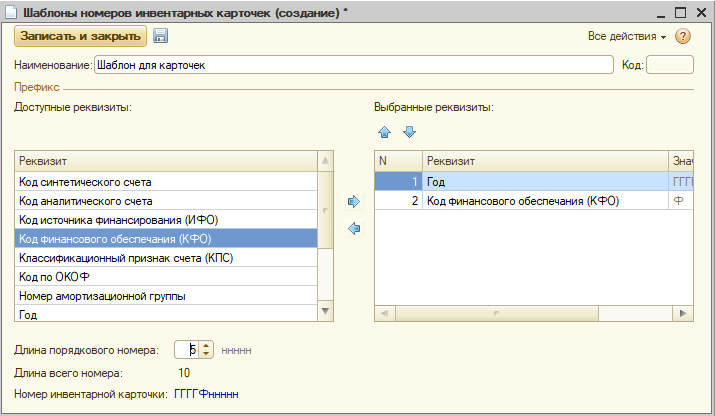

После попадаем в справочник шаблонов, нажимаем на «плюсик» создавая новый шаблон.

В создании нового шаблона учреждение заполняется автоматически. Вводим наименование шаблона. Длину инвентарного номера временно ставим побольше (в нашем примере поставлю 30). Теперь в табличную часть «плюсиком» добавляем необходимые реквизиты, которые будут в инвентарном номере.

Получить консультацию

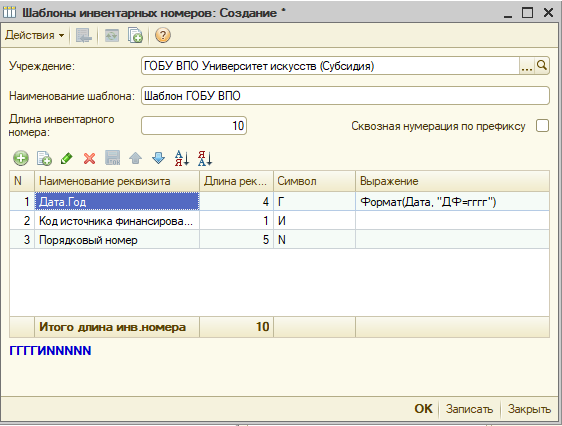

Поскольку в Инструкции N 148н нет положений по формированию структуры инвентарного номера, учреждение должно самостоятельно ее разработать.

Этот номер может содержать ту информацию, которая необходима учреждению для оперативного учета объектов не финансовых активов. Для примера добавлю три реквизита: Дата.Год, Код источника финансирования и порядковый номер (этот реквизит должен быть обязательно и стоять последним в шаблоне). После выбора реквизита все остальные поля заполняются автоматически. Смотрим сколько у нас получилась итоговая длина номера и записываем в строку «Длина инвентарного номера». В итоге у нас получился такой шаблон:

Записываем шаблон.

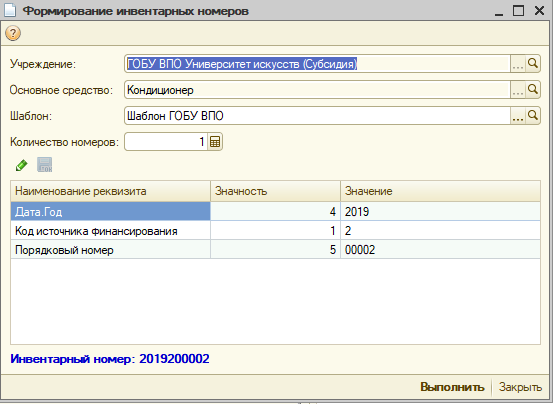

Переходим к документу «Принятие к учету ОС». В табличной части на вкладке «основные средства» проваливаемся в выбор инвентарного номера. Там создаем новый инвентарный номер и после этого появляется наш шаблон с заполненными показателями.

Дата.Год – это год создания инвентарного номера.

Код источника финансирования — это КФО по которому производится принятие к учету.

Порядковый номер – это номер который будет увеличиваться на 1 при создании новых инвентарных номеров. Т.к. его значность = 5, то и чисел в номер тоже будет 5. (на картинке он 00002 т.к. 00001 создавался для другого примера).

Итоговый инвентарный номер показан внизу окна и выделен синим цветом. Так же можете в шаблонах самостоятельно добавить нужные реквизиты.

Получить консультацию

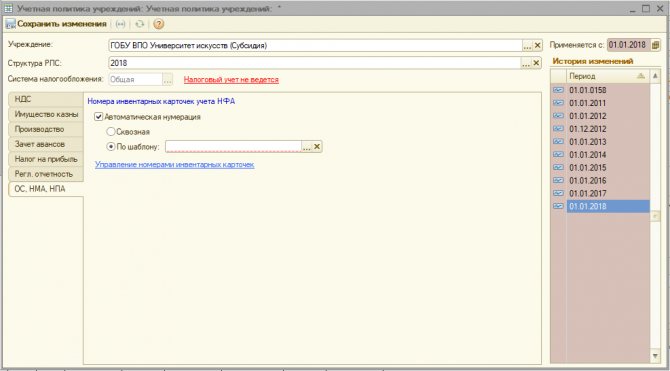

Номера инвентарных карточек.

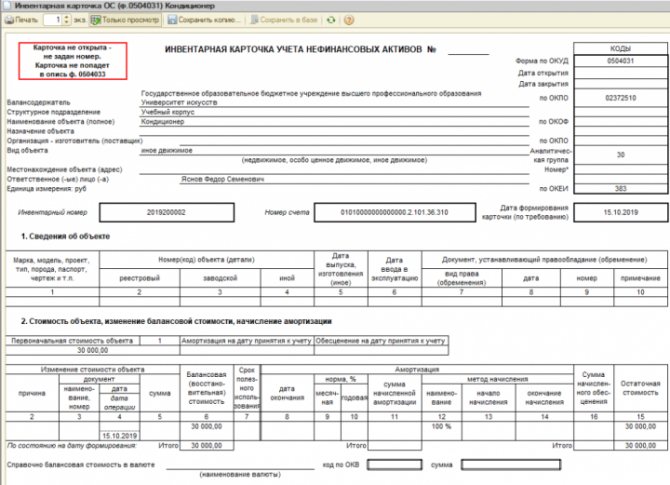

Раньше было необязательно заполнение номера инвентарной карточки для вывода на печать «Инвентарной карточки», теперь этот реквизит стал обязательным. Иначе эта карточка не попадет в опись ф. 0504033.

Для номеров инвентарных карточек тоже существуют шаблоны автоматического заполнения. Для их создания перейдем в Учреждение –учреждение

и зайдем в нашу организацию. В организации переходим по ссылке

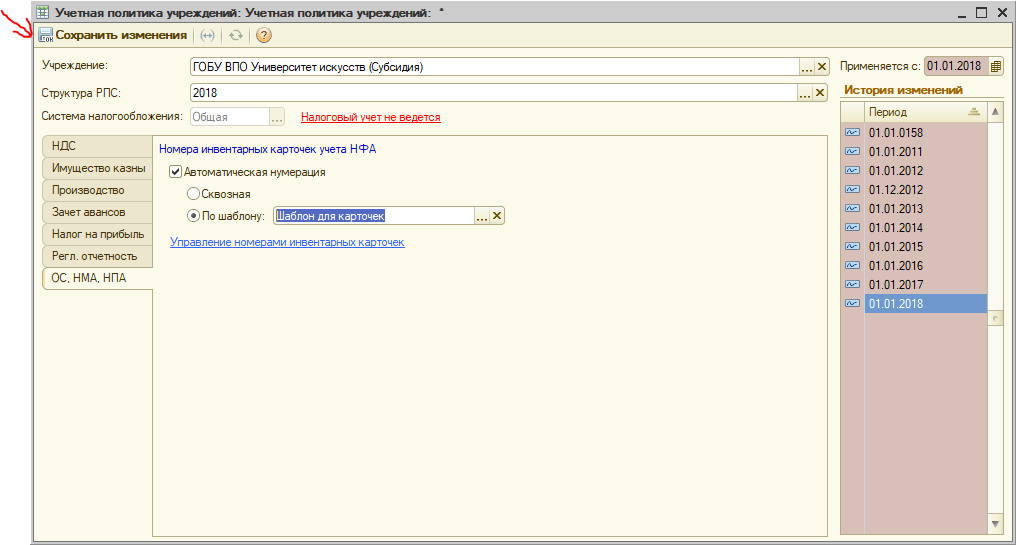

Учетная политика учреждения.

В учетной политике на вкладке ОС, НМА, НПА ставим галочку «Автоматическая нумерация». Пункт «сквозная» значит, что номера будут автоматически заполнятся по порядку. Нам нужен пункт «по шаблону». Проваливаемся на три точки выбора шаблона.

Получить консультацию

В справочнике шаблонов инвентарных карточек «плюсиком» добавляем новый шаблон. В новом шаблоне вводим наименование. И переносим необходимые нам реквизиты в правую часть документа. Реквизита «порядковый номер» нет, он добавляется автоматически, нужно только указать его длину внизу документа.

Записываем и закрываем шаблон. Выбираем его в учетной политике. И сохраним изменения в учетной политике.

Перейдем в документ Принятие к учету ОС

. На вкладке основные средства дважды нажимаем на поле «Номер инвентарной карточки», после этого в этом поле появляется стрелка для автоматического присвоения номера. Нажимаем на эту стрелку и номер автоматически генерируется согласно нашему шаблону.

Получить консультацию

2019 – это год, в котором присваивается номер карточки.

2- это КФО.

00001 – порядковый номер.

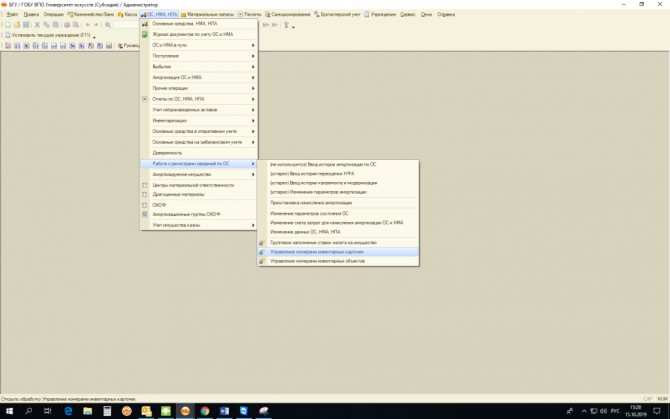

Если вы раньше не указывали номера, то есть специальная обработка для массового присвоения номеров карточек.

Эта обработка находится на вкладке ОС, НМА, НПА – Работа с регистрами сведений с ОС – Управление номерами инвентарных карточек.

В обработке указываем дату (на которую будет происходить изменение или присвоение номеров) и организацию. В правой части обработки ставим необходимые галочки.

С номерами – если вы хотите заменить существующие номера на новые.

Без номеров — если хотите присвоить номера тем ОС, у которых нет номеров карточек.

После выбора всех необходимых пунктов, нажимаем кнопку «Заполнить»

. После этого заполнится табличная часть обработки.

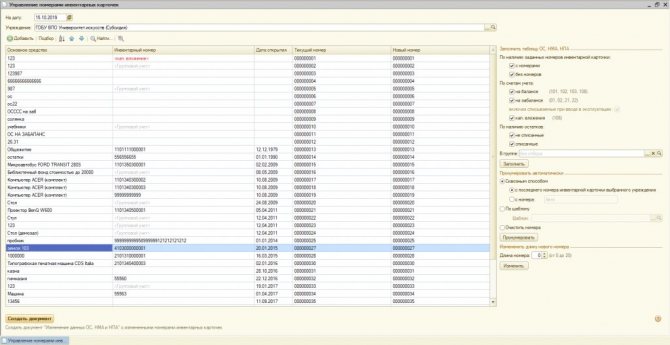

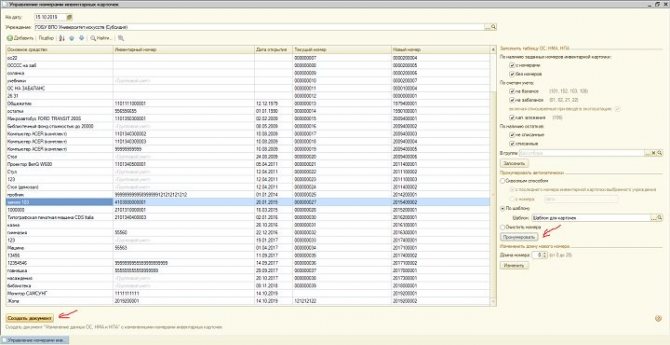

Получить консультацию

Далее необходимо выбрать правило заполнения номеров. В нашем примере выберем по шаблону и укажем созданный шаблон. И нажмем кнопку пронумеровать. В табличной части мы увидим текущий номер и новый номер, который будет у ОС после сохранения. Если все устраивает, то нажимаем слева внизу кнопку «Создать документ

».

После проведения документа «Изменение данных ОС» у Вас будут присвоены перечисленным основным средствам номера инвентарных карточек.

Статья была полезной? Поделись с друзьями!

Авторизируйтесь или используйте аккаунт в социальных сетях, чтобы оставить комментарий Вход через социальные сети

Одноклассники ВКонтакте Мой Мир Facebook

У Вас остались вопросы? Звоните или пишите.

Хотите сделать заказ? Оставьте заявку

Мы в социальных сетях! Подписывайтесь!