Множество компаний осуществляет прием наличных денег от покупателей через структурные подразделения, расположенные вне места их государственной регистрации. Это может быть торговая сеть или пункты оказания услуг населению. Нередко каждую подобную «точку» обслуживает один-единственный работник. Следует ли в таком подразделении вести отдельную кассовую книгу?

К сожалению, простого и понятного от-вта на этот сугубо практический вопрос мы не найдем ни в базовом нормативном документе – Положении о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации утвержденном Банком России 12 октября 2011 г. № 373-П (далее – Положение), ни в официальных разъяснениях Банка России, Минфина России или Федеральной налоговой службы.

Попытаемся разобраться самостоятельно.

- Читаем нормативный документ

- Как отражать суммы Z-отчета в кассовой книге

- Лингвистический анализ

- Где находится кассовая книга в 1С 8.3

- Перечень объектов

- Организация имеет обособленные подразделения. Как вести кассовую книгу

- Определения терминов

- Кассовая книга обособленного подразделения в 1С 8.3

- Роль банковского счета

- Выводы

Читаем нормативный документ

Положение (абз. 2 п. 1.2) буквально устанавливает следующее: обособленное подразделение (филиал, представительство) юридического лица, для совершения операций которого юридическим лицом открыт банковский счет, устанавливает лимит остатка н а л и ч ны х де нег. Но кол ь с коро дол жен быт ь лимит, наличествует и касса (абз. 1 п. 1.2 Положения). Кассовые операции подлежат отражению в кассовой книге (абз. 9 п. 2.6 Положения). А если обособленное подразделение ее не ведет?

Невнесение записей в кассовую книгу рассматривается как неоприходование в кассу наличных денег (абз. 2 п. 6.1 Положения). Оно расценивается как административное правонарушение и влечет за собой весьма внушительные штрафы (п. 1 ст. 15.1 КоАП РФ). Контроль за полнотой учета выручки денежных средств осуществляют территориальные налоговые инспекции (п. 5 Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей, утв. приказом Минфина России от 17 октября 2011 г. № 133н). Поэтому каждой компании, работающей с наличными деньгами вне места своего нахождения, важно определиться с «кассовыми» обязанностями работников своих подразделений.

Читайте также: Счет 61: расчеты по авансам выданным. Пример, проводки

Так в каком же значении в Положении применено понятие «обособленное подразделение»?

Как отражать суммы Z-отчета в кассовой книге

Ситуация: нужно ли отражать в кассовой книге всю итоговую сумму Z-отчета, если часть выручки поступила от покупателей по пластиковым картам?

Нет, не нужно.

Ведь в кассовой книге нужно отражать только наличную выручку. Да, при расчетах с использованием платежных карт применять ККТ обязательно, а кассовые чеки нужно выдавать покупателям. Однако выручка от таких операций поступает не в кассу, а на расчетный счет. Вот и получается, что в кассовой книге выручку от реализации по банковским картам не отражают (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

В кассовых чеках, пробитых при оплате покупки банковской картой, должны быть отметки о получении безналичных платежей. В Z-отчетах такие суммы идут отдельной строкой (см., например, письмо УФНС России по г. Москве от 28 марта 2005 г. № 22-12/19995). Если сумма наличной выручки, отраженная в главной кассе, отличается от итоговой суммы Z-отчета на сумму входящих в нее безналичных платежей, то это означает, что деньги оприходованы правильно.

Аналогичная точка зрения, в частности, отражена в письме УФНС России по г. Москве от 11 мая 2006 г. № 09-24/038509.

Лингвистический анализ

Для начала разберемся в конструкции «обособленное подразделение (филиал, представительство) юридического лица (далее – обособленное подразделение)», использованной в Положении. При перечислениях скобки в нем применяются не в целях уточнения (конкретизации, сужения) первого из перечисляемых терминов, а для обозначения альтернативных или дополнительных к нему вариантов. Об этом свидетельствуют многочисленные примеры из текста:

- банковский платежный агент (субагент);

- печать (штамп);

- кассовая книга (книга учета принятых и вы данных кассиром денежных средств);

- расчетно-платежная ведомость (платежная ведомость);

- расходный кассовый ордер (расчетно-платежная ведомость, платежная ведомость);

- наименование (фирменное наименование);

- приходный кассовый ордер (расходный кассовый ордер);

- полученные (выданные) наличные деньги.

Значит, «филиал» и «представительство» – это не расшифровки или пояснения к «обособленному подразделению», тем более что любой объект из интересующего нас перечня – «обособленное подразделение», «филиал» и «представительство» – в целях применения Положения обобщенно именуется обособленным подразделением (с помощью оговорки «далее»). Казалось бы, обособленное подразделение в «кассовом» понимании не сводится к общеустановленному значению термина «обособленное подразделение».

Справочно

Обособленное подразделение юридического лица непременно характеризуется расположенностью вне места его нахождения.

Формальный лингвистический анализ вынуждает нас признать, что обособленное подразделение, филиал и представительство – равноценные с точки зрения Положения понятия. А потому невозможно согласиться с мнением, что обособленными подразделениями в Положении считаются лишь филиалы и представительства.

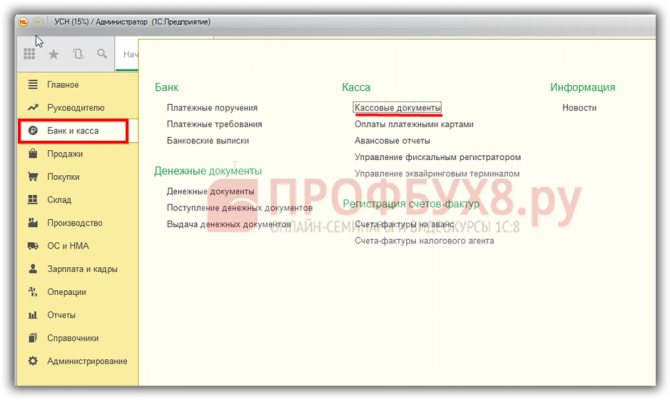

Где находится кассовая книга в 1С 8.3

Кассовая книга в 1С 8.3 расположена в меню Банк и касса – в разделе Кассовые документы:

Кассовая книга в 1С – это отчетная форма. Её основу составляют документы приходных и расходных кассовых ордеров, а также другие документы, оформляемые одновременно с первичными кассовыми ордерами.

Обратите внимание! Не только ПКО и РКО формируют движение денег в кассовой книге. Позднее мы к этому факту вернемся:

Перечень объектов

Следующий шаг – разберемся со смыслом каждого из самостоятельных объектов – «обособленное подразделение», «филиал», «представительство».

Читайте также: Авансовый отчет по командировке: удобства и ограничения

На первый взгляд, речь идет о территориальной обособленности, которая характеризуется адресом, отличным от адреса государственной регистрации компании.

Бухгалтеры склонны рассматривать обособленное подразделение в специальном значении, придаваемом этому термину налоговым законодательством. Главным признаком такого обособленного подразделения является срок, на который в нем оборудованы рабочие места. И если рабочее место существует менее месяца, то обособленного подразделения оно не порождает. Однако не следует забывать об ограниченном применении этого критерия. Такой признак обособленного подразделения, как срок, «работает» лишь в актах законодательства о налогах и сборах. Об этом прямо сказано в абзаце 1 пункта 2 статьи 11 Налогового кодекса. Положение, принятое Банком России, к подобным актам не относится (п. 1 ст. 4 НК РФ). Оно предназначено для организации наличного денежного обращения (ст. 34 Закона от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»).

Поясним сказанное на конкретном примере. Предположим, компания открыла торговую точку без определения срока и она функционирует менее месяца. С точки зрения налогового законодательства обособленного подразделения у нее нет. Но это не означает, что такового не имеется в целях соблюдения кассовой дисциплины. Эту позицию поддерживает письмо Минфина России от 8 октября 2012 г. № 03-02-07/1-242. В нем подчеркивается, что организация, в составе которой имеется «налоговое» обособленное подразделение, подлежит постановке на учет в налоговом органе по месту нахождения такого подразделения. Но факт такого учета не может влиять на порядок ведения кассовых операций.

Организация имеет обособленные подразделения. Как вести кассовую книгу

Организация занимается розничной торговлей (медикаменты). В составе юридического лица находятся 2 аптеки (одна из них находится по месту нахождения юрлица, вторая – в другом районе города). Аптечные пункты также расположены в разных районах города, но в одном муниципальном образовании. У каждого образования открыт в банке свой расчетный счет, но самостоятельный баланс не ведется. Бухгалтерия одна, по месту нахождения юрлица.

Каким образом должна вестись кассовая книга согласно новому Положению о порядке ведения кассовых операций? Одна по юридическому лицу или по каждому подразделению отдельно? Я склоняюсь к ведению одной кассовой книги.

В соответствии с п. 2 ст. 11 НК РФ обособленное подразделение организации

– это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Признание обособленного подразделения организации таковым производится независимо

от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

При этом рабочее место считается стационарным

, если оно создается

на срок более одного месяца

.

Налогоплательщики — организации обязаны сообщать в налоговый орган по месту нахождения организации в течение одного месяца со дня создания обособленного подразделения

российской организации обо всех обособленных подразделениях российской организации, созданных на территории РФ (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях (

п.п. 3 п. 2 ст. 23 НК РФ

).

Читайте также: УСН «Доходы» в 2021 году: как отчитываться и сколько платить

Согласно п. 4 ст. 83 НК РФ

постановка на учет

в налоговых органах российской организации

по месту нахождения ее обособленных подразделений

(за исключением филиала, представительства) осуществляется налоговыми органами

на основании сообщений

, представляемых (направляемых) этой организацией

по форме № С-09-3-1

, рекомендованной письмом ФНС РФ от 03.09.2010 г. № МН-37-6/[email protected]

В случае, если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам

, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемого этой организацией самостоятельно.

Сведения о выборе налогового органа организация указывает в уведомлении по форме № 1-6-Учет

, утвержденной приказом ФНС РФ от 11.08.2011 г. № ЯК-7-6/[email protected], представляемом (направляемом) российской организацией в налоговый орган по месту ее нахождения.

До 2012 года

Порядком ведения кассовых операций в РФ было установлено, что каждое предприятие ведет

только одну кассовую книгу

.

В связи с чем ЦБ РФ в письме от 11.12.2008 г. № 29-1-1-11/7735 сообщал, что обособленные структурные подразделения организации

, расположенные вне места ее нахождения,

ведут в двух экземплярах отчет кассира, содержащий все реквизиты кассовой книги

. Первый экземпляр отчета кассира остается в обособленном подразделении. Второй экземпляр отчета кассира вместе с прилагаемыми к нему кассовыми и подтверждающими документами передается в организацию.

В организации на итоговые суммы наличных денег, содержащиеся во втором экземпляре отчета кассира обособленного подразделения, оформлялись приходный и расходный кассовые ордера и производились записи в кассовой книге.

С 1 января 2012 года

вступило в силу

Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации

, утвержденное ЦБ РФ 12.10.2011 г. № 373-П.

Положение № 373-П не содержит требования о наличии у организаций только одной кассовой книги

.

Кроме того, обособленное подразделение

юридического лица, для совершения операций которого юридическим лицом в кредитной организации

открыт банковский счет, самостоятельно устанавливает лимит остатка наличных денег в порядке

, предусмотренном Положением № 373-П для юридического лица (п. 1.2 Положения).

То есть обособленное подразделение, имеющее отдельный расчетный счет, имеет свою кассу и свой лимит остатка наличных денег

.

Также уполномоченный представитель обособленного подразделения

может в порядке, установленном юридическим лицом,

вносить наличные деньги в банк

(п. 1.5 Положения).

Обособленное подразделение ведет свою кассовую книгу

.

Обособленное подразделение выводит в кассовой книге

(форма № 0310004, утвержденная постановлением Госкомстата РФ от 18.08.1998 г. № 88)

сумму остатка наличных денег на конец рабочего дня

(п. 5.6 Положения).

После этого обособленное подразделение передает юридическому лицу лист кассовой книги за этот рабочий день не позднее следующего рабочего дня

Читайте также: Что такое корректировочный счет-фактура и когда он нужен?

.

В случае оформления кассовой книги на бумажном носителе

обособленным подразделением

передается отрывной второй экземпляр листа кассовой книги

.

В случае оформления кассовой книги с применением технических средств передается распечатанный

на бумажном носителе

второй экземпляр листа кассовой книги

.

Передача обособленным подразделением листа кассовой книги юридическому лицу может осуществляться в электронном виде

в соответствии с законодательством РФ.

В этом случае передача листа кассовой книги на бумажном носителе осуществляется в соответствии с правилами документооборота, утвержденными юридическим лицом (п. 5.6 Положения).

Определения терминов

Характеристики интересующих нас терминов мы найдем в статье 55 Гражданского кодекса. А в ней нас поджидает удивительный сюрприз. Из формулировки статьи не следует, что обособленное подразделение юридического лица непременно характеризуется расположенностью вне места его нахождения, которое определяется местом его государственной регистрации (п. 2 ст. 54 ГК РФ). Это в налоговых правоотношениях территориальная обособленность специально оговорена, то есть имеет принципиальное значение.

Нетрудно представить себе обособленные подразделения, находящиеся по «юридическому» адресу компании. Скажем, в одном задании, ей принадлежащем, могут размещаться несколько магазинов разного профиля (например, реализующих продукты питания и спортивные товары), ресторан и т. д. Под каждый вид деятельности выделено отдельное помещение, но в ЕГРЮЛ этот факт не отражается.

Филиал и представительство – особые разновидности обособленных подразделений. Они должны быть, во-первых, расположены вне места нахождения юрлица, а во-вторых, непременно указаны в его учредительных документах.

В итоге мы выявили источник трудностей в понимании требований Положения. И пришли к выводу: территориально-адресный признак – не обязательный критерий обособленности.

По мнению автора, в Положении филиалы и представительства выделены с тем, чтобы подчеркнуть гражданско-правовой статус обособленных подразделений. Но делать это было даже не обязательно. Ведь филиалы и представительства – тоже обособленные подразделения. А вот мнение отдельных специалистов, что Положение определяет обособленные подразделения как филиалы и представительства, является заблуждением.

Внимание

Если подразделение ведет кассовые операции, оно обязано вести и кассовую книгу. Причем использовать банковский счет вовсе не обязательно.

Кассовая книга обособленного подразделения в 1С 8.3

Часто возникает вопрос, как вести кассовую книгу по подразделениям в 1С 8.3, если на предприятии фактически две кассы: центральная и обособленного подразделения.

В 1С Бухгалтерия 8.3 для не очень крупных предприятий не предусмотрено ведение двух касс. Таким образом, в базе организации с обособленным подразделением будет формироваться только кассовая книга «головы». Возможность вести несколько касс в одной базе по основной деятельности предоставляет только 1С Бухгалтерия 8.3 КОРП.

А в базовой версии и версии ПРОФ 1С Бухгалтерия 8.3, имеющийся в плане счет 50.02, предназначен для накопления и передачи денежных средств по кассе обособленного подразделения, но ни одна проводка с участием счета 50.02 в кассовую книгу не попадет. Более того, если необходимо, чтобы документы по центральной кассе нумеровались подряд непрерывно, придется вручную корректировать номера кассовых документов со счетом 50.02.

Как восстановить хронологическую нумерацию кассовых документов в 1С 8.3 с помощью Экспресс проверки читайте в нашей статье.

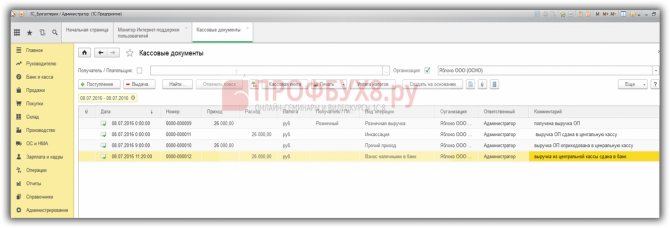

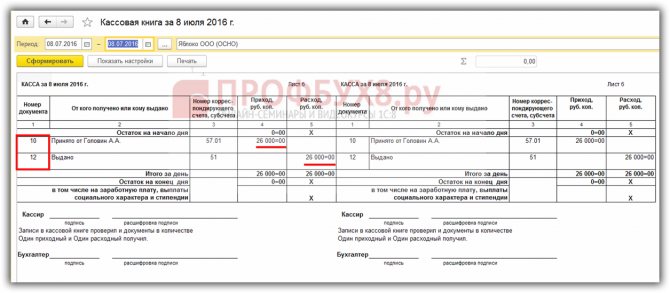

Вот как это выглядит. Рассмотрим в базовой версии и версии ПРОФ 1С Бухгалтерия 8.3 получение выручки обособленного подразделения и сдачу её в головное подразделение, а далее – в банк за один день:

- ПКО 9: Дт 50.02 Кт 90.01.1 – 26 000 руб. (получена выручка обособленного подразделения);

- РКО 11: Дт 57.01 Кт 50.02 – 26 000 руб. (выручка ОП передана в центральную кассу);

- ПКО 10: Дт 01 Кт 57.01 – 26 000 руб. (выручка ОП оприходована в центральную кассу);

- РКО 12: Дт 51 Кт 01 – 26 000 руб. (выручка ОП из центральной кассы внесена в банк):

Обратите внимание! Четыре документа: ПКО 9, ПКО 10, РКО 11 и РКО 12, но в кассовой книге отразились только два: ПКО 10 и РКО 12:

Кассу обособленного подразделения придется вести в отдельной базе или вручную.

Роль банковского счета

В Положении сказано, что лимит устанавливают обособленные подразделения, для совершения операций которых юридическим лицом открыт банковский счет. Эта формулировка послужила еще одним источником разногласий. Казалось бы, если счет для обслуживания подразделения специально не открывался, то нет оснований и устанавливать лимит. Ну и соответственно – вести кассовую книгу.

Но Банк России возражает против такого толкования. В письме от 4 мая 2012 г. № 29-1-1-6/3255 он разъясняет, что требование о ведении кассовой книги должно соблюдаться каждым обособленным подразделением, ведущим кассовые операции, независимо от наличия банковского счета юридического лица, открытого для совершения операций обособленным подразделением. Эту позицию взяли на вооружение налоговые органы (п. 1 письма ФНС России от 12 сентября 2012 г. № АС-4-2/15195).

Спорить с этой точкой зрения трудно, поскольку владельцем счета выступает не обособленное подразделение, а юридическое лицо. Возможность использования счета работниками подразделения устанавливается компанией и извне, со стороны банка, не ограничивается.

Если подразделение ведет кассовые операции, оно обязано вести и кассовую книгу. Причем подразделению для соблюдения лимита использовать банковский счет вовсе не обязательно. Сверхлимитную наличность можно сдавать и в головную кассу (абз. 2 п. 1.5 Положения).

Выводы

В итоге остается единственный критерий наличия кассы – совершение подразделением кассовых операций. Ну а кассовые операции – это операции по приему наличных денег, включающие их пересчет, и выдаче наличных денег (абз. 2 п. 1.1 Положения). И если такие действия осуществляются непосредственно в обособленном помещении, причем для этого назначены ответственные лица, то подразделение обязано вести кассовую книгу.

Приходится признать, что главный признак обособленности – организационный. Ведь касса – это место для проведения кассовых операций, определенное руководителем юридического лица (абз. 1 п. 1.2 Положения). По мнению автора, налоговые споры по неведению кассовой книги обособленным подразделением перспектив не имеют. Радует лишь то, что обязанности по специальному оборудованию и укрепленности касс ушли в прошлое.

Е.Ю. Диркова