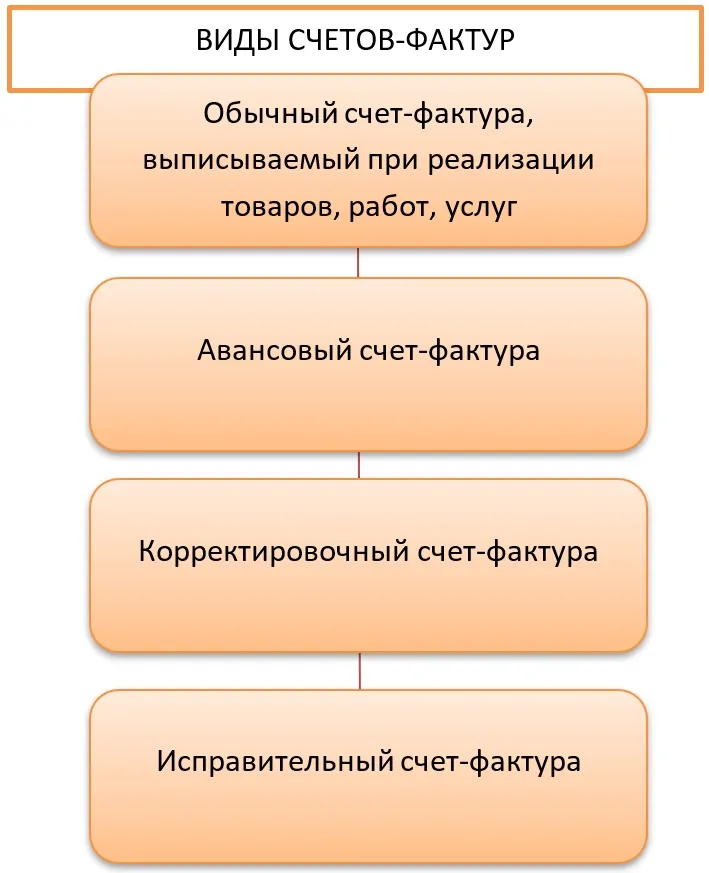

- Назначение корректировочного счета-фактуры

- Сколько отводится времени на оформление и сдачу?

- Когда корректировочный счет-фактура нужен

- За прошлый год

- Когда корректировочный счет-фактура не нужен

- Какие изменения при ведении журналов учета не упустить

- Итоги

- За прошлый квартал

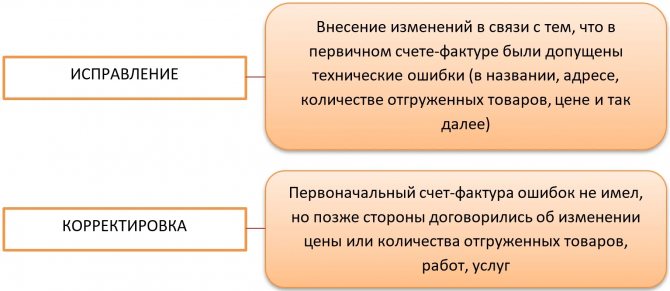

- Как исправить ошибки в счет-фактуре

- Что будет, если вместо исправленного счета-фактуры выставить корректировочный?

- Риски продавца.

- Риски покупателя.

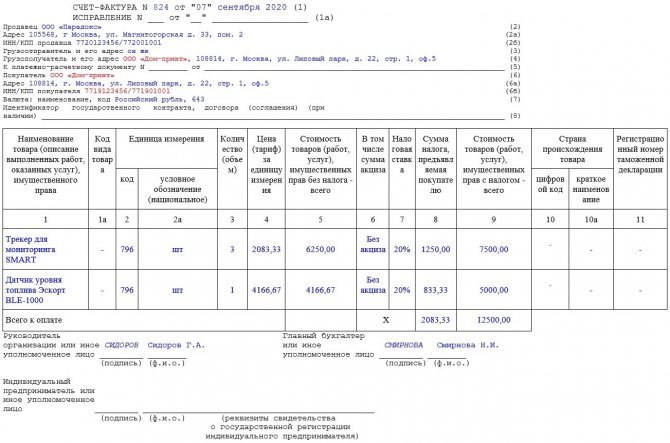

Назначение корректировочного счета-фактуры

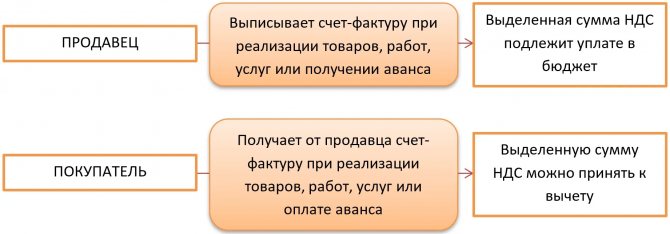

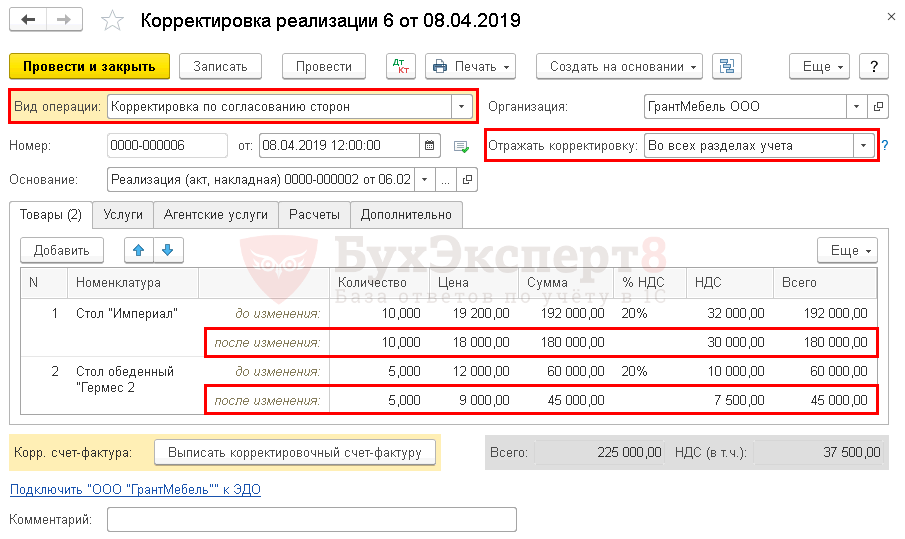

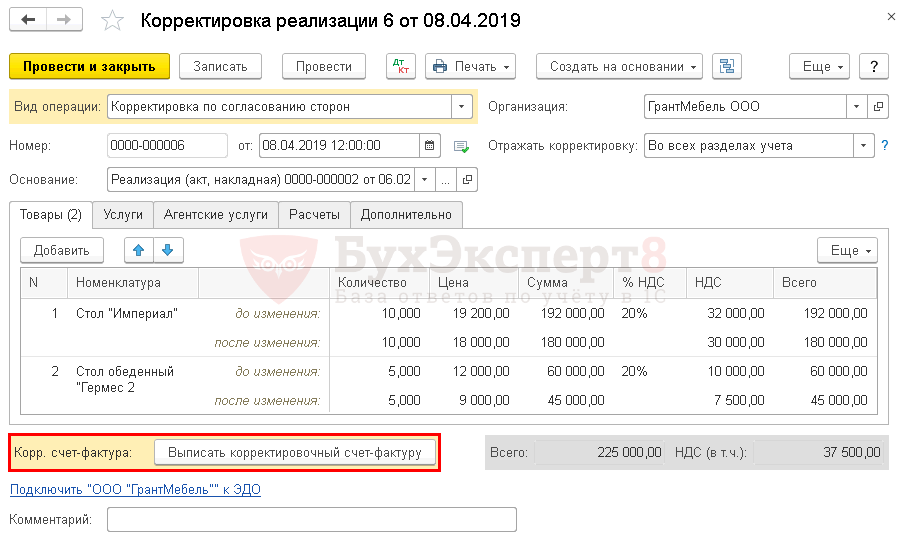

Корректировочный счет-фактура выписывается продавцом при изменении стоимости отгруженных им товаров (выполненных работ, оказанных услуг, переданных имущественных прав), если такое уточнение связано с увеличением или снижением цены или количества (объема) уже реализованной продукции (п. 1 ст. 169 НК РФ). В документе указывается старая и новая стоимость товаров (работ, услуг, имущественных прав) и величина изменения этой стоимости. Если изменилась стоимость 2 или более партий поставки, то в таком случае можно выписать либо корректировочный счет-фактуру отдельно к каждому первоначальному документу, либо единый корректировочный счет-фактуру. При повторном подобном изменении выставляется новый корректировочный счет-фактура, в который для сравнения стоимости переносятся данные из предыдущего корректировочного документа (письма Минфина России от 05.09.2012 № 03-07-09/127, от 01.12.2011 № 03-07-09/45, ФНС России от 10.12.2012 № ЕД-4-3/[email protected]).

Однако следует помнить, что перед тем как выставить корректировочный счет-фактуру, продавцу необходимо уведомить покупателя об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) и получить его согласие на такое изменение.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк корректировочного счета-фактуры можно кликнув по картинке ниже:

О правилах заполнения корректировочного счета-фактуры рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Читайте также: Резервный капитал в бухгалтерском балансе

Заполненный образец корректировочного счета-фактуры вы можете увидеть и скачать в КонсультантПлюс, получив бесплатный демо-доступ:

Сколько отводится времени на оформление и сдачу?

Предоставлять эти документы в налоговые органы надлежит в том же периоде, в котором они были оформлены. При этом стоит отметить, что если корректировочный счет оформляется на границе периодов, то в некоторых случаях налоговая отказывается его принимать и даже может выписать штраф за выставление счета-фактуры вне срока сдачи.

Однако такие ситуации довольно часто разрешаются судом в пользу плательщика, благодаря чему удается избежать штрафа и получить необходимый вычет.

Когда корректировочный счет-фактура нужен

Продавец товаров (работ, услуг) должен выписать корректировочный счет-фактуру в следующих случаях:

- после отгрузки товаров (передачи работ, услуг) при уточнении цены, если отгрузка продукции осуществлялась по предварительной цене, а с покупателем была договоренность, что окончательная цена будет определена позже (письма Минфина России от 31.01.2013 № 03-07-09/1894, от 28.01.2013 № 03-03-06/1/39);

- при возврате продавцу товаров, не принятых на учет покупателем, например, некачественных товаров или при обнаружении брака (письма Минфина России от 10.08.2012 № 03-07-11/280, от 07.08.2012 № 03-07-09/109, от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11, от 20.02.2012 № 03-07-09/08, ФНС России от 05.07.2012 № АС-4-3/[email protected]);

- при согласованной с продавцом утилизации некачественных товаров покупателем, даже если товары были оприходованы (письмо Минфина России от 13.07.2012 № 03-07-09/66);

- при возврате товаров от покупателя, не являющегося плательщиком налога на добавленную стоимость, если товары уже были приняты им на учет (письма Минфина России от 31.07.2012 № 03-07-09/96, от 24.07.2012 № 03-07-09/89, от 03.07.2012 № 03-07-09/64, от 16.05.2012 № 03-07-09/56);

- при обнаружении покупателем несоответствия количества полученных товаров количеству, указанному продавцом в накладных и счетах-фактурах, например, недостачи (письма Минфина России от 12.05.2012 № 03-07-09/48, от 12.03.2012 № 03-07-09/22, ФНС России от 01.02.2013 № ЕД-4-3/[email protected], от 12.03.2012 № ЕД-4-3/[email protected]);

- при выявленном расхождении объема принятых заказчиком услуг (работ) по сравнению с количеством, указанным исполнителем в актах и счетах-фактурах при изменении стоимости этих услуг (работ) в результате уточнения количества (письмо ФНС России от 01.02.2013 № ЕД-4-3/[email protected]).

О том, какими документами оформляется факт несоответствия полученного товара количеству или качеству, отраженному в товаросопроводительных документах, читайте в материале «Как составить акт несоответствия поставленного товара?».

Что делать, если в корректировочном счете-фактуре допущены ошибки? Ответ на вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

За прошлый год

При обнаружении в счетах-фактурах за прошлый год серьезных ошибок, которые могут повлечь за собой серьезные проблемы с налоговой, необходимо произвести их срочную корректировку.

К таким серьезным ошибкам относятся:

- неверная общая стоимость услуг либо товаров, указанная так по причине технической либо арифметической ошибки;

- недостоверное указание в счете адресов продавца и/или покупателя, их паспортных данных и ИНН;

- неверное наименование реализованных услуг или товаров;

- неправильно указанная налоговая ставка либо сумма НДС.

При этом не являются серьезными нарушениями ошибки в дате оформления документа и в его порядковом номере. Также стоит знать, что если исправления вносятся в счет, на который ранее составлялись корректировочные счета-фактуры, то исправленный документ создается без их учета.

После того, как исправительный счет составлен, его необходимо заново отметить в книге продаж/покупок ( в чем заключается разница между исправительным и корректировочным счетами-фактурами узнаете тут).

Правда, эти сведения вносятся не в самой книге, а в специальном добавочном листе, вкладываемом за тот период, за который вносятся эти изменения. В этом листе производятся две записи: со знаком минус (об аннулировании начального счета-фактуры) и со знаком плюс (по новому исправленному счету).

Покупатель, в свою очередь, указывает данные о первоначальном счете в таком же вкладном листе, а вот сведения о исправленном счете вписывает в общем порядке согласно дате его поступления.

Как правильно заполнить и провести по бухгалтерии корректировочный счет-фактуру, наши эксперты рассказывают в других полезных публикациях:

- В каком случае выставляется этот документ?

- Что такое корректировочный счет-фактура и для чего он нужен?

- Как правильно отображается в декларации по НДС?

- Как правильно сделать корректировочный счет-фактуру на уменьшение стоимости?

Когда корректировочный счет-фактура не нужен

Выписывать корректировочный счет-фактуру не требуется при предоставлении продавцом покупателю премий или поощрительных выплат. Такие премии не влияют на стоимость реализованной продукции (выполненных работ, оказанных услуг, имущественных прав), т. е. изменения налоговой базы не происходит, и корректировка ее не требуется (п. 2.1 ст. 154 НК РФ).

Читайте также: Какое имущество признается движимым и освобождается от налога на имущество

Кроме того, существуют ситуации, когда надо внести исправления в первоначальный счет-фактуру, а не выписывать корректировочный:

- Если изменение стоимости связано с исправлением арифметической или технической ошибки, возникшей из-за неправильного ввода цены или количества отгруженных товаров (выполненных работ, оказанных услуг) (письма Минфина России от 23.08.2012 № 03-07-09/125, от 15.08.2012 № 03-07-09/119, от 08.08.2012 № 03-07-15/102, от 31.07.2012 № 03-07-09/95, от 16.04.2012 № 03-07-09/36, от 05.12.2011 № 03-07-09/46, ФНС России от 23.08.2012 № АС-4-3/[email protected]). Например, надо исправить счет-фактуру, если ошибка произошла из-за неправильного ввода данных в программы, предназначенные для ведения бухгалтерского и налогового учета (письма Минфина России от 30.11.2011 № 03-07-09/44, ФНС России от 01.02.2013 № ЕД-4-3/[email protected]). Однако на практике очень сложно определить имеет место техническая (арифметическая) ошибка или есть основания для выставления корректировочного счета-фактуры.

- Когда итоговая цена партии товаров определяется после отгрузки на основании котировок. В данном случае в «отгрузочный» счет-фактуру, составленный с указанием плановых цен, также вносятся исправления, поскольку расчет цены товаров не изменяется (письмо Минфина России от 01.12.2011 № 03-07-09/45).

О нюансах оформления исправлений, вносимых в счет-фактуру, читайте в статье «В каких случаях используется исправленный счет-фактура?».

Иногда при изменении цены (тарифа) или количества (объема) товаров (работ, услуг), имущественных прав ни корректировочный, ни исправленный счет-фактуру составлять не нужно. Так, если продавец знает, что цена и количество отгружаемой продукции будут уточнены в течение 5 дней с даты реализации, то ему достаточно дождаться этих изменений и выписать счет-фактуру с учетом новых цен или уточненного количества. Ведь согласно п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав счета-фактуры выставляются не позднее 5 календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав.

См. также «Корректировочный счет-фактура по декларации по НДС: в текущей или в уточненной?».

Какие изменения при ведении журналов учета не упустить

Когда же ведется журнал

Законодатели пришли к заключению, что журнал учета полученных (выставленных) счетов-фактур заполняется при соблюдении двух условий:

— ведется предпринимательская деятельность по договорам комиссии (субкомиссии), агентским (субагентским) договорам на реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (субкомиссионера), агента (субагента), по договорам транспортной экспедиции, а также при выполнении функций застройщика;

— в рамках такой деятельности выставляются или получаются счета-фактуры.

Журнал не ведется, если не формируются счета-фактуры, к примеру, при совершении сделок с лицами, которые не являются плательщиками НДС.

Общие правила

В части 2 журнала («Полученные счета-фактуры») разрешено регистрировать счета-фактуры, поступившие в следующем налоговом периоде — по аналогии с книгой покупок.

Исправления в журнал нужно вносить за тот период, когда зарегистрирован ошибочный счет-фактура. При этом заполняются две строки. В одной указывают данные аннулированного счета-фактуры (с отрицательными значениями), в другую строку вносят верные данные.

Вниманию посредников

Сводный счет-фактура отражается в журнале особым образом: данные из счетов-фактур, на основе которых составлен сводный, указывают отдельными позициями по каждому продавцу или комитенту.

При выставлении одного счета-фактуры на собственный и комиссионный товар отражается полная стоимость товара в графе 14, а сумма НДС — в графе 15 и только в части комиссионного товара.

Когда товары ввозятся в РФ

Есть особенности и при отражении в журналах сведений по ввозимым на территорию РФ товарам.

Читайте также: Счет 19. Налог на добавленную стоимость по приобретенным ценностям

При ввозе товаров из стран, не входящих в ЕАЭС, в журнал учета вносятся данные таможенной декларации. При этом в графе 14 журнала указывается стоимость этих товаров, отраженная покупателем в учете.

Если же товары ввозятся с территории ЕАЭС, то в графе 14 журнала указывается налоговая база из графы 15 заявления о ввозе товаров и уплате косвенных налогов.

Итоги

После уже осуществленной отгрузки может потребоваться откорректировать данные по количеству или цене проданного в связи с достижением договоренности об изменении 1 из этих показателей. В таком случае составляют корректировочный документ, отражающий первоначальные данные по отгрузке, их новое значение и величину изменения. Для исправления допущенных при оформлении ошибок такой документ не используется.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

За прошлый квартал

Корректировка за прошлый квартал оформляется аналогично исправительному счету за прошлый год. Основанием для его создания служат точно такие же ошибки, как и в приводившемся выше примере.

Оформляется такой документ самим налогоплательщиком в случае, если им самостоятельно были обнаружены указанные ошибки (никаких штрафных санкций со стороны налоговой в случае подачи такого исправленного счета не последует).

Регистрируется этот документ в книгах продаж/покупок точно так же, с указанием отметок об аннулировании старого счета и внесением новых сведений со знаком “+”. Подавать исправительные счета в налоговую службу следует по факту их оформления. При этом кроме самого счета потребуется составить и заявление о внесении изменений.

Таким образом, чтобы избежать возможных нарушений и не лишиться прав на вычеты, корректировочные счета следует подавать своевременно, а для этого надо знать сроки предоставления, и указывать в них точные сведения. В случае же, если ошибки в документах были обнаружены за прошедшие периоды, то следует создать и подать в налоговую исправительный счет. Никаких санкций от службы в таком случае не последует.

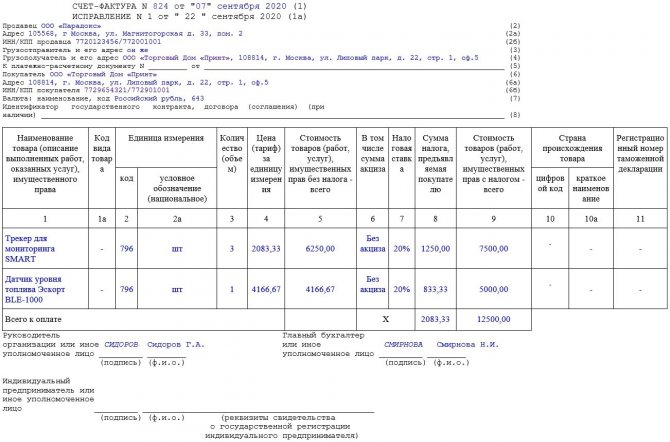

Как исправить ошибки в счет-фактуре

Исправленный — это новый счет-фактура с верными данными заполненной строкой 1а. По сути- это уточненный документ.

Важно: 1. В строке 1 указываются номер и дата составления счета-фактуры с ошибками.

2. В строке 1а указываются порядковый номер и дата исправления первоначального (ошибочного) счета-фактуры («исправление № 1 от «__»_____2019г.).

Остальные строки и графы заполняются как в первоначальном счете-фактуре, но с правильными значениями.

Исправленный счет-фактура составляется в двух экземплярах: и для покупателя, и для продавца.

Если дефектный счет-фактура был зарегистрирован в книге покупок (у покупателя) и в книге продаж ( у продавца), его следует аннулировать и зарегистрировать исправленный.

Что будет, если вместо исправленного счета-фактуры выставить корректировочный?

Так как правила регистрации корректировочных и исправленных счетов-фактур в книгах покупок и книгах продаж, а также порядок применения налоговых вычетов по ним существенно различны — риски несут как покупатель, так и продавец.

Давайте разбираться.

Да, возможно корректировка это удобно: на требуется перепахивать прошедшие периоды, заполнять доплисты и готовить уточненки. В каком периоде получили документ – в том же и отразили в учете.

Но по установленным законодательно правилам корректировочный счет-фактура может быть выставлен при соблюдении трех условий: 1) после отгрузки меняется стоимость сделки 2) об этом достигнуто соглашение сторон 3) в наличии первичный документ – основание для корректировки.

Если одно из условий не выполняется – нужно исправлять ранее выданный счет-фактуру. Оформление корректировочного счета-фактуры будет неправомерным. И признавать вычеты на его основании рискованно. Об этом предупредил Минфин в письме от 18 декабря 2021 г. № 03-07-11/84472. Такие же разъяснения содержатся и в иных многочисленных письмах контролеров Минфина и ФНС.

Риски продавца.

1.Если в результате исправления ошибки стоимость отгрузки уменьшилась — в случае неправомерного выставленного корректировочного счета-фактуры — продавцу грозит отказ в налоговом вычете на сумму разницы между НДС, доначисление налога, пении привлечение к налоговой ответственности за неполную уплату налога.

2.Если в результате исправления ошибки стоимость отгрузки увеличена — в случае неправомерного выставленного корректировочного счета-фактуры — продавцу грозит доначисление налога, пени и штраф в связи с недоплатой НДС за период отгрузки.

3. За нарушение порядка ведения учета и отсутствие исправленных счетов-фактур продавца могут привлечь к налоговой ответственности по статье 120 Налогового кодекса и к административной по статье 15.11 КоАП за грубое нарушение правил ведения учета и объектов налогообложения.

Риски покупателя.

Если в результате исправления ошибки стоимость отгрузки увеличена, покупатель — по полученному от продавца неправомерно выставленному корректировочному счету-фактуры – теряет право на вычет положительной разницы между суммами НДС в периоде внесения корректировки.

Поэтому требуйте от продавца исправить ошибки путем выставления не корректировочных, а исправленных счетов-фактур. С соблюдением правильного порядка их отражения в учетных регистрах и налоговой отчетности.