- Что такое КОСГУ

- Ответы на вопросы по применению КВР и КОСГУ

- Комментарии

- Применение КОСГУ на практике

- КОСГУ в закупочной деятельности

- Что относится к транспортным расходам учреждения?

- Работаем с КВР правильно

- Как применять новый код 247

- Порядок определения КВР и КОСГУ

- Как работать с кодами КВР и КОСГУ и таблицей соответствий

- Недоимки, пени и штрафы по налогам.

- Увязки КВР и КОСГУ на 2021 год в закупках

- Обоснование

- Ответственность за ошибки КВР и КОСГУ

- Об авторе этой статьи

- Расчеты по налогу на имущество.

Что такое КОСГУ

В бюджете КОСГУ — это классификация операций сектора государственного управления. Специфический кодификатор позволяет сгруппировать аналогичные по содержанию операции. Присвоение КОСГУ существенно упрощает ведение учета и составление отчетности госсектора.

ВАЖНО!

Правила формирования и присвоения кодов КОСГУ закреплены в приказе Минфина № 209н от 29.11.2017. Утверждает инструкция 209н и новый порядок применения КОСГУ в 2021 году: ряд изменений на следующий год принят, но еще не вступил в силу.

Код КОСГУ представляет собой три знака в формате «ХХХ». Первая цифра кодификатора обозначает принадлежность к конкретной группе операций, второй и третий символы кода детализируют подгруппу и содержание операции. Представляем действующие коды и все изменения КОСГУ на 2021 в одной таблице (по группам):

100 Доходы, в том числе прибыль учреждений госсектора110 — налоговые доходы111 — налоги112 — госпошлины и другие сборы130 — доходы от оказания платных услуг180 — прочие доходы 200 Расходы, группа включает в себя все категории затрат учреждения211 — зарплата212 — прочие денежные выплаты персоналу213 — налоги221 — услуги связи222 — транспортные услуги223 — коммунальные услуги225 (расшифровка КОСГУ 225) — работы и услуги по содержанию здания226 — прочие работы и услуги228 — работы для целей капитальных вложений290 — прочие расходы 300 Поступление нефинансовых активов310 — увеличение стоимости основных средств320 — увеличение нематериальных запасов330 — увеличение непроизводственных активов340 — увеличение материальных запасов341 — увеличение лекарственных препаратов342 — увеличение стоимости продуктов питания343 — увеличение горюче-смазочных материалов344 — увеличение строительных материалов345 — увеличение мягкого инвентаря346 (расшифровка КОСГУ 346 в 2021 году для бюджетных учреждений) — увеличение стоимости прочих материальных запасов 400 Выбытие нефинансовых активов (отражаются операции по выбытию НФА)410 — уменьшение стоимости основных средств411 — амортизация основных средств420 — уменьшение стоимости нематериальных активов421 — амортизация нематериальных активов440 — уменьшение стоимости материальных запасов 500 Поступление финансовых активов (операции по увеличению денежных остатков на расчетных счетах и в кассе учреждения)510 — поступление денежных средств и их эквивалентов520 — увеличение стоимости ценных бумаг530 — увеличение стоимости акций 600 Выбытие финансовых активов, то есть расходование денежных средств и иных финансовых инструментов610 — выбытие денежных средств и их эквивалентов620 — уменьшение стоимости ценных бумаг630 — уменьшение стоимости акций 700 Увеличение обязательств. Отражает суммы принятых к исполнению обязательств710 — увеличение задолженности по внутренним привлеченным заимствованиям720 — увеличение задолженности по внешним привлеченным заимствованиям730 — увеличение прочей кредиторской задолженности 800 Уменьшение обязательств. Фиксирует суммы исполненных обязательств810 — уменьшение задолженности по внутренним привлеченным обязательствам820 — уменьшение задолженности по внешним привлеченным обязательствам830 — уменьшение прочей кредиторской задолженности

Еще в 2015 году все затратные операции в бюджете классифицировались по КОСГУ. Кодификатор являлся неотъемлемой частью кода бюджетной классификации. 20-значный КБК каждой расходной операции заканчивался тремя символами — КОСГУ. Но уже с января 2021 года правила поменялись, и бюджетная классификация 209-н на 2021 год по КОСГУ не формируется. Вместо классификации операций сектора государственного управления в КБК указывают код вида расходов, или КВР.

Читайте также: Налоговые вычеты по НДФЛ в 2020-2021 годах (стандартные)

Ответы на вопросы по применению КВР и КОСГУ

13.04.2018 Автор: Бирюков А.И., к. э. н., профессор Финансового университета при Правительстве РФ, советник Управления внутреннего контроля (аудита) и оценки эффективности деятельности ФК РФ

Вопрос:

В соответствии с Указаниями № 65н[1] (в редакции Приказа Минфина РФ № 255н[2]) статья 290 «Прочие расходы» КОСГУ детализирована подстатьями 291 – 296 КОСГУ. Может ли данная статья в каких-либо случаях не детализироваться?

Статья 290 КОСГУ детализирована, и ее применение для отражения расходов учреждения без соответствующих подстатей 291 – 296 КОСГУ не допускается.

Согласно Указаниям № 65н статья 290 КОСГУ включает следующие подстатьи:

Подстатья КОСГУ Включаемые расходы В том числе детализация 291 «Налоги, пошлины и сборы» Расходы по уплате в бюджеты всех уровней:

– налогов (включаемых в состав расходов);

– государственной пошлины и сборов;

– разного рода платежей

– НДС и налог на прибыль (в части обязательств казенных учреждений);

– налог на имущество;

– земельный налог, в том числе в период строительства объекта;

– транспортный налог;

– плата за загрязнение окружающей среды;

– государственная пошлина и сборы в установленных законодательством случаях

292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» Расходы по уплате штрафов, пеней за несвоевременную уплату налогов, сборов, страховых взносов 293 «Штрафы за нарушение законодательства о закупках и нарушение условий контрактов (договоров)» Расходы по оплате:

– штрафов за нарушение законодательства РФ о закупках товаров, работ и услуг;

– штрафных санкций за нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг

Читайте также: Форма НМА-1. Карточка учёта нематериальных активов 294 «Штрафные санкции по долговым обязательствам» Расходы по уплате пеней, штрафов за несвоевременное погашение:

– бюджетных кредитов;

– кредитов иностранных государств, включая целевые иностранные кредиты (заимствования), полученных в иностранной валюте

295 «Другие экономические санкции» Расходы по уплате иных экономических санкций, не отнесенные к подстатьям 292 – 294 КОСГУ 296 «Иные расходы» Иные расходы, не отнесенные:

– к статьям 210 – 270 КОСГУ;

– к подстатьям 291 – 295 КОСГУ

– выплата стипендий;

– выплата физическим лицам (исключение – производители товаров, работ, услуг) государственных премий, грантов, денежных компенсаций, надбавок, иных выплат;

– возмещение убытков и вреда;

– приобретение (изготовление) подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи;

– иные расходы;

– другие аналогичные расходы

Вопрос:

На какой КВР и подстатью КОСГУ будет относиться уплата налогов, сборов?

Для уплаты налога на имущество организаций и земельного налога применяется КВР 851 «Уплата налога на имущество организаций и земельного налога» в увязке с подстатьей 291 КОСГУ.

КВР 852 «Уплата прочих налогов, сборов» в увязке с подстатьей 291 КОСГУ применяется для уплаты:

- транспортного налога;

- государственной пошлины (в том числе уплата государственной пошлины учреждением-ответчиком по решению суда), сборов;

- иных налогов (включаемых в состав расходов) в бюджеты бюджетной системы РФ.

Вопрос:

На какую КВР и подстатью КОСГУ будет относиться платеж за выбросы загрязняющих веществ в атмосферный воздух?

Читайте также: Простая памятка для корректного забалансового учета

Расходы на плату за негативное воздействие на окружающую среду относятся на КВР 853 «Уплата иных платежей» в увязке с подстатьей 291 КОСГУ.

Вопрос:

На какую КВР и подстатью КОСГУ будут относиться штрафы, уплачиваемые учреждением в различных ситуациях?

Для оплаты штрафов (в том числе административных), пеней (в том числе за несвоевременную уплату налогов и сборов) применяется КВР 853 «Уплата иных платежей» в следующей увязке:

- с подстатьей 292 КОСГУ – штрафы за несвоевременную уплату налогов и сборов;

- с подстатьей 293 КОСГУ – штрафы за нарушение законодательства РФ о закупках товаров, работ и услуг и нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг;

- с подстатьей 294 КОСГУ – пени, штрафы за несвоевременное погашение бюджетных кредитов и кредитов, полученных в иностранной валюте от иностранных государств и иных иностранных организаций;

- с подстатьей 295 КОСГУ – административные штрафы.

Вопрос:

На какую КВР и подстатью КОСГУ относятся расходы резервных фондов муниципальных образований?

Целевые расходы соответствующих бюджетов бюджетной системы РФ, в том числе муниципальных образований, подлежат отражению по КВР 870 «Резервные средства» в увязке с подстатьей 296 КОСГУ.

Вопрос:

Какой КВР и подстатья КОСГУ применяются для отражения расходов по оплате договора, предметом которого является выдача разрешения о выделении участка под строительство объекта, который включен в муниципальную программу «Бюджетные инвестиции в объекты капитального строительства муниципальной собственности»?

По общему правилу разрешение на строительство выдается органом местного самоуправления по месту нахождения земельного участка (ч. 4 ст. 51 ГрК РФ).

Из статьи 2 Федерального закона от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» следует, что выдача разрешений на строительство представляет собой государственную услугу.

Разрешение на строительство – это документ, который подтверждает:

- соответствие проектной документации установленным требованиям;

- допустимость размещения объекта капитального строительства на земельном участке в соответствии с разрешенным использованием такого земельного участка и ограничениями, установленными согласно земельному и иному законодательству РФ.

Для отражения указанных в вопросе расходов по Указаниям № 65н применяется КВР 414 «Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности», по которому отражаются расходы по заключаемым вне рамок государственного оборонного заказа государственным (муниципальным) контрактам:

- на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) объектов капитального строительства государственной (муниципальной) собственности;

- на монтажные, пусконаладочные и иные неразрывно связанные со строящимися объектами работы;

- на иные расходы из состава затрат, предусмотренных сметной стоимостью строительства.

Расходы учреждения отражаются по подстатье 226 «Прочие работы, услуги» КОСГУ, в частности по оплате договоров на оказание следующих услуг:

- по разработке проектной и сметной документации для строительства, реконструкции и ремонта объектов нефинансовых активов;

- по разработке схем территориального планирования, градостроительных и технических регламентов, градостроительному зонированию, планировке территорий;

- других услуг.

Таким образом, для отражения расходов на оплату услуг по выдаче разрешения о выделении участка под строительство объекта будет применяться КВР 414 в увязке с подстатьей 226 КОСГУ.

[1]Указания о порядке применения бюджетной классификации Российской Федерации», утв. Приказом Минфина РФ от 01.07.2013 № 65н.

[2]Приказ Минфина РФ от 27.12.2017 № 255н «О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина РФ от 01.07.2013 № 65н».

Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфере, №4, 2018 год

Разместить:

Комментарии

Наталья

31 июля 2021 г. в 8:54

Скажите, пожалуйста с какими КВР увязывается подстатья 296 КОСГУ

ЖАННА

13 декабря 2021 г. в 13:24

АССОЦИАЦИЯ (ЧЛЕНСКИЕ ВЗНОСЫ) К КАКОЙ ПОДСТАТЬЕ 290 КОСГУ БУДЕТ ОТНОСИТЬСЯ??

Читайте также: Ежегодный отпуск: все, что нужно знать работодателю

Светлана

12 августа 2021 г. в 14:15

ежемесячные денежные выплаты гражданам, удостоенным звания «Почетный гражданин» и аналогичных косгу 296 а вид расхода?

Применение КОСГУ на практике

После исключения КОСГУ из структуры расходных кодов бюджетной классификации кодификатор не утратил актуальности. Бюджетники обязаны классифицировать операции по КОСГУ. Например, казенные учреждения и сектор управления работают только по кодификатору. Они используют КОСГУ в следующих случаях:

- в планировании доходов и расходов бюджета, составлении росписи, кассового плана;

- при составлении бюджетных смет для казенной организации;

- при составлении обоснований расходов к бюджету и бюджетной смете;

- лимиты и ассигнования доводятся до получателей бюджетных средств в разрезе кодификатора КОСГУ;

- при составлении плана закупок и плана-графика;

- при расчетах с бюджетом;

- при составлении некоторых отчетных форм;

- при принятии обязательств (бюджетных, денежных);

- в иных случаях, предусмотренных БК РФ и приказом № 209н.

Не стоит забывать про бюджетную отчетность. Некоторые формы предусматривают структурирование информации в разрезе КОСГУ: отчет о финансовых результатах деятельности и отчет о движении денежных средств.

КОСГУ в закупочной деятельности

Проведение закупок в организациях бюджетного сектора невозможно без распределения затрат по действующим кодификаторам. При составлении плана-графика учреждения необходимо руководствоваться бюджетной сметой, которая включает виды расходов КОСГУ по приказу Минфина 209н с изменениями на 2021 год и составляется по статьям затрат.

Специалист не вправе запланировать закупок больше, чем доведено до учреждения лимитов и ассигнований. Распределение средств в закупочной документации производится в строгом соответствии с ПФХД или сметой, то есть в разрезе кодов КОСГУ и КВР.

Корректировка структуры КБК изменила принципы отражения кодов в закупочной документации. Теперь операции классифицируются только по КВР. Но не забывайте про КОСГУ: исключение кода из структуры КБК не отменило его значимости. Это связано с тем, что коды КВР и КОСГУ неразрывно связаны между собой.

Невозможно определить правильный код вида расхода по операции, не установив правильный КОСГУ. Если допустить ошибку и неверно определить кодификаторы, то учреждение не сможет осуществить закупки необходимого оборудования, работ или услуг. За нарушение правил составления закупочной и плановой документации предусмотрена административная ответственность.

Что относится к транспортным расходам учреждения?

В соответствии с указаниями о применении бюджетной классификации, утвержденными приказом Минфина России от 01.07.2013 № 65н, к транспортным расходам (ТР) учреждения относятся расходы по оплате:

- услуг по договорам на ТО транспорта (ремонт, диагностика, заправка транспорта и т. д.);

- проездных документов на все виды транспорта (в том числе возмещение расходов, если должностное лицо не было обеспечено проездными документами);

- услуг по договорам ГПХ (проезд к месту командировки и обратно с использованием общественного транспорта);

- проезда военнослужащих и членов их семей (в том числе перевоз личного имущества при переезде на новое место службы);

- проезда к месту учебы и обратно (если работники учреждения совмещают работу с учебой);

- проездных билетов для свидетелей, вызываемых следственными или судебными органами;

- услуг по перевозке спецконтингента, а также освободившихся осужденных к месту жительства;

- услуг по доставке самовольно покинувших детские (или иные аналогичные) учреждения, ушедших из семей несовершеннолетних (включая расходы на проезд сопровождающих их лиц);

- услуг по перевозке грузов (изъятого имущества, служебных животных, спецтоплива и др.);

- транспортно-экспедиционных услуг;

- комплексного обслуживания флота (прием стоков, пищевых отходов и др.).

Список не содержит жестких ограничивающих рамок, поэтому среди отраженных в учете ТР учреждения могут присутствовать и другие виды ТР, не указанные в вышеприведенном перечне.

В КОСГУ для отражения ТР предусмотрен подкласс 222 «Транспортные расходы», применяемый во взаимоувязке с другими кодами.

В последующих разделах расскажем об особенностях применения КОСГУ при учете отдельных ТР учреждения.

Работаем с КВР правильно

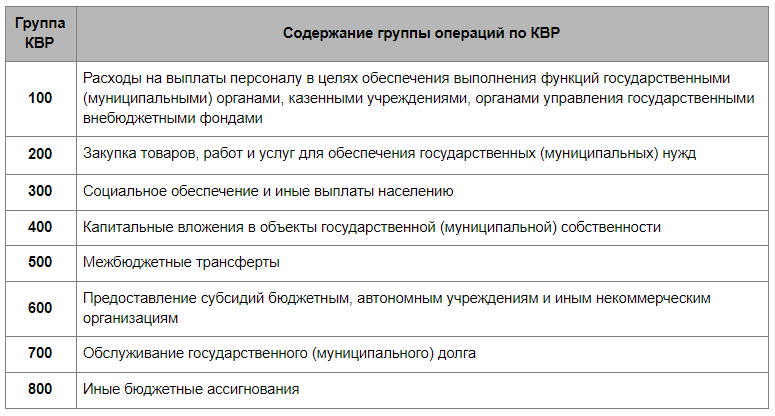

Код вида расходов, или КВР — это трехзначный шифр, используемый для группирования однородных операций по расходованию бюджетных средств. Причем классификация операций производится непосредственно по их содержанию с целью эффективного управления бюджетным процессом и контроля над законным исполнением. Этот специфический кодификатор используется при составлении кода бюджетной классификации. А значит, шифр применяется практически во всех сферах финансовой деятельности.

ВАЖНО!

Порядок использования КВР для бюджетных учреждений на 2021 год обновлен. Бюджетники работают по приказу Минфина № 85н от 06.06.2019 (ред. от 28.09.2020).

Классификатор КВР имеет группировку:

Как применять новый код 247

Минфин ввел новый КВР 247 «Закупка энергетических ресурсов» (приказ Минфина № 85н от 06.06.2019). Порядок применения нового кода расходов Минфин разъяснил в письме № 02-05-10/10752 от 17.02.2021. Код используют независимо от даты заключения договора или отражения кредиторской задолженности.

В таблице показали случаи применения кодов 244 и 247 по правилам Минфина.

244 «Прочая закупка товаров, работ,

- Коммунальные услуги по счетам, выставленным управляющими компаниями в многоквартирных домах.

- Компенсация стоимости коммуналки от арендодателей и ссудодателей.

- Любые виды топлива, за исключением природного газа, полученного по газораспределительной сети.

- Водоснабжение и горячее водоснабжение по двухкомпонентному тарифу.

- Энергосервисные договоры.

- Оплата поставки и транспортировки по сетям электроэнергии, газа, теплоэнергии и теплоносителя для отопления.

При заключении комбинированных контрактов на теплоснабжение и поставку горячей воды ведите раздельный учет затрат по 244 и 247 кодировкам. По 244 отражайте оплату горячего водоснабжения — за воду и теплоэнергию для подогрева воды. По 247 фиксируйте расходы на отопление. Проверяйте счета от поставщиков: они обычно разделяют такие расходы в счетах.

Порядок определения КВР и КОСГУ

С изменением структуры КБК порядок взаимодействия КВР и КОСГУ тоже скорректирован. Чтобы определить верный код бюджетной классификации, необходимо:

- Выбрать правильный КОСГУ для совершаемой операции.

- Определить КВР, соответствующий коду ОСГУ.

- Проверить данные увязки КВР и КОСГУ по утвержденной таблице соответствий.

- Внести проверенный КВР в плановую или отчетную документацию.

Таблица соответствия КВР и КОСГУ введена в действие еще в 2016 году, но позиции документа систематически обновляются. Чиновники утвердили новую таблицу соответствия для работы.

Как работать с кодами КВР и КОСГУ и таблицей соответствий

Пример № 1

Допустим, госучреждение планирует провести ремонт оборудования. Ремонтные работы, в соответствии с приказом № 209н, следует относить на статью расхода 225 КОСГУ «Работы, услуги по содержанию имущества».

Теперь анализируем тип планируемого ремонта оборудования и тип самого оборудования. К примеру, оборудование не относится к информационно-коммуникационным направлениям. Тогда следует выбрать КВР 244. Если оборудование ИКТ, то код — 242 (не используется БУ и АУ). Тип ремонта тоже влияет на вид затрат. К примеру, текущий ремонт относим в группы 244 или 242, а если ремонт капитальный, то КВР — 243.

ВАЖНО!

КВР 242 не используется бюджетными и автономными учреждениями. Для таких госучреждений все виды затрат отправляются на код 244 или 243, независимо от привязки к ИКТ.

Пример № 2

Бюджетное учреждение заключило договор на проведение периодического медицинского осмотра водителей. Такие затраты относим на подстатью 226 КОСГУ. В эту категорию следует относить все виды работ и услуг, которые не включены в подстатьи 221-225, 227-229 КОСГУ.

Расходы на оплату медосмотра водителей отразите по подстатье 226 КОСГУ в увязке с кодом вида расходов 244 «Прочая закупка товаров, работ и услуг» (п. 10.2.6 Порядка № 209н, раздел III Порядка № 85н).

Пример № 3

Учреждение заказывает проектно-сметную документацию по реконструкции здания. Анализируем операцию. Подготовка ПСД не является прямыми расходами на капитальное строительство или ремонт. Следовательно, услуги, работы для целей капитальных вложений относим на подстатью КОСГУ 228 в увязке с КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

Пример № 4

Бухгалтеры часто путаются в кодах КОСГУ при отражении расходов на приобретение основных фондов и материальных запасов. Прежде чем определить точную подстатью КОСГУ и КВР, необходимо понять, к какой группе нефинансовых активов относятся приобретенные объекты.

Как правильно определить кодификатор:

Если учреждение приобретает актив, который отвечает характеристикам ОС и используется как самостоятельный объект Если учреждение закупает актив для замены, установки, монтажа, при условии, что актив не используется как самостоятельный объект и отвечает признакам МЗ Отражайте расходы на подстатье 310 и КВР 244. Отражайте расходы в подгруппе 340 по КВР 244 (либо по КВР 243, если расходы связаны с капитальными вложениями). На подстатье 310 отражайте расходы на строительство, приобретение (изготовление), реконструкцию, техническое перевооружение, расширение, модернизацию (модернизацию с дооборудованием) объектов основных средств и операции по их поступлению (принятию к учету).

Полная расшифровка КОСГУ 310 в 2021 году для бюджетных учреждений — «Увеличение стоимости основных средств».

Статья 340 «Увеличение стоимости материальных запасов» КОСГУ детализирована подстатьями 341-347, 349 КОСГУ. По этим подстатьям отражайте расходы на приобретение (изготовление) объектов, признаваемых материальными запасами, и операции по их поступлению (принятию к учету).

Статья 344 «Увеличение стоимости строительных материалов».

Недоимки, пени и штрафы по налогам.

При нарушении сроков уплаты имущественных налогов помимо неуплаченной суммы налога (недоимки) с налогоплательщика могут быть взысканы пени.

Недоимка по налогу – сумма налога, не уплаченная в установленный законодательством о налогах и сборах срок (ст. 11 НК РФ).

Читайте также: Счет на оплату — когда он обязателен и для чего нужен

Пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога в процентах от неуплаченной суммы налога. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки (ст. 75 НК РФ).

Кроме того, за неуплату или неполную уплату налога налогоплательщику может грозить штраф, предусмотренный ст. 122 НК РФ.

Недоимка по имущественным налогам уплачивается по тем же КБК, что и сами налоги: по кодам видов расходов 851 (в части недоимки по налогу на имущество и земельному налогу), 852 (в части недоимки по транспортному налогу), применяемым в увязке с подстатьей 291 КОСГУ (п. 49.8 Порядка № 132н, п. 10.9.1 Порядка № 209н).

Уплату пеней и штрафов по налогам следует относить на код вида расходов 853 «Уплата иных платежей» и подстатью 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» КОСГУ (п. 51.8.5.3 Порядка № 132н, п. 10.9.2 Порядка № 209н).

Поскольку недоимка представляет собой непосредственно сумму налога, который не был уплачен вовремя, следовательно, расчеты по ее уплате отражаются на тех же счетах, что и расчеты по уплате налогов, по которым она выявлена.

Суммы пеней и штрафов по своей сути являются экономическими санкциями, наложенными в нарушение законодательства о налогах и сборах (в частности, за просрочку уплаты налогов). При этом отдельных счетов для отражения данных сумм Инструкцией № 157н не предусмотрено. По нашему мнению, учет таких сумм может быть организован одним из следующих способов:

1) на счетах, предназначенных для отражения сумм налогов, по которым начислены соответствующие пени и штрафы. К примеру, для отражения пеней по налогу на имущество применяется счет 0 303 12 000. Таким образом, аналитический учет по данному счету следует вести в разрезе начисленных сумм налога, пеней и штрафов;

2) на счете 0 303 05 000 в составе прочих обязательных платежей в бюджет.

Учреждения решают самостоятельно, на каких счетах им отражать суммы пеней и штрафов по налогам. Эти счета нужно закрепить в учетной политике.

По результатам налоговой проверки бюджетному учреждению культуры предъявлено требование об уплате недоимки в размере 10 000 руб. и пеней в размере 500 руб. (цифры условные) за неполное и несвоевременное перечисление земельного налога в бюджет. Недоимка была уплачена за счет субсидии на выполнение госзадания, пени – за счет собственных доходов. Согласно учетной политике пени и штрафы по налогам отражаются на тех же счетах, что и сами налоги.

В бухгалтерском учете учреждения будут составлены следующие записи:

Содержание операции Дебет Кредит Сумма, руб. Начислена недоимка по земельному налогу 4 401 20 291 4 303 13 731 10 000 Начислены пени по земельному налогу 2 401 20 292 2 303 13 731 500 Перечислены в бюджет: – недоимка 4 303 13 831 4 201 11 610

забалансовый счет 18 (КВР 851 / подстатья 291 КОСГУ)

10 000 – пени по налогу 2 303 13 831 2 201 11 610

забалансовый счет 18 (КВР 853 / подстатья 292 КОСГУ)

500

Увязки КВР и КОСГУ на 2021 год в закупках

Для справки: в таблицу включена только группировка по КВР 200, которая чаще всего используется в закупочной деятельности. Остальные виды расходов КОСГУ по 209н найдете в единой таблице.

КВР КОСГУ Примечание Код Бюджетные статьи расходов с расшифровкой Код Наименование 210 Разработка, закупка и ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере 211 Поставка вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения 226 Прочие работы, услуги 228 Услуги, работы для целей капитальных вложений 310 Увеличение стоимости основных средств 340 Увеличение стоимости материальных запасов 212 Поставка вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения 226 Прочие работы, услуги 228 Услуги, работы для целей капитальных вложений 310 Увеличение стоимости основных средств 340 Увеличение стоимости материальных запасов 213 Поставка товаров, работ и услуг для обеспечения государственных нужд в области геодезии и картографии в рамках государственного оборонного заказа 220 Оплата работ, услуг 310 Увеличение стоимости основных средств 320 Увеличение стоимости нематериальных активов 346 Увеличение стоимости прочих оборотных запасов (материалов) 214 Ремонт вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения 225 Работы, услуги по содержанию имущества 226 Прочие работы, услуги 310 Увеличение стоимости основных средств 340 Увеличение стоимости материальных запасов 215 Ремонт вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения 225 Работы, услуги по содержанию имущества 226 Прочие работы, услуги 340 Увеличение стоимости материальных запасов 216 Фундаментальные исследования в интересах обеспечения обороны и национальной безопасности Российской Федерации в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения 226 Прочие работы, услуги 320 Увеличение стоимости нематериальных активов 352 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования 353 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования 217 Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения 226 Прочие работы, услуги 320 Увеличение стоимости нематериальных активов 218 Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа вне государственной программы вооружения 226 Прочие работы, услуги 320 Увеличение стоимости нематериальных активов 219 Поставка продукции (работ, услуг) в целях обеспечения заданий государственного оборонного заказа 220 Оплата работ, услуг 310 Увеличение стоимости основных средств 340 Увеличение стоимости материальных запасов 352 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования 353 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования 220 Закупка товаров, работ и услуг для обеспечения специальным топливом и горюче-смазочными материалами, продовольственного и вещевого обеспечения органов в сфере национальной безопасности, правоохранительной деятельности и обороны 221 Обеспечение топливом и горюче-смазочными материалами в рамках государственного оборонного заказа 222 Транспортные услуги Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере 224 Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) 226 Прочие работы, услуги 229 Арендная плата за пользование земельными участками и другими обособленными природными объектами 310 Увеличение стоимости основных средств 343 Увеличение стоимости горюче-смазочных материалов 223 Продовольственное обеспечение в рамках государственного оборонного заказа 214 Прочие несоциальные выплаты персоналу в натуральной форме 226 Прочие работы, услуги Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере 342 Увеличение стоимости продуктов питания 346 Увеличение стоимости прочих оборотных запасов (материалов) В части расходов по оплате кормов для животных 224 Продовольственное обеспечение вне рамок государственного оборонного заказа 226 Прочие работы, услуги 225 Вещевое обеспечение в рамках государственного оборонного заказа 226 Прочие работы, услуги Отнесение расходов к категории закупок осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере 310 Увеличение стоимости основных средств 345 Увеличение стоимости мягкого инвентаря 346 Увеличение стоимости прочих оборотных запасов (материалов) 230 Закупка товаров, работ, услуг в целях формирования государственного материального резерва 231 Закупка товаров, работ, услуг в целях формирования государственного материального резерва в рамках государственного оборонного заказа 220 Оплата работ, услуг 300 Поступление нефинансовых активов 232 Закупка товаров, работ, услуг в целях обеспечения формирования государственного материального резерва, резервов материальных ресурсов 220 Оплата работ, услуг 300 Поступление нефинансовых активов 240 Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд 241 Научно-исследовательские и опытно-конструкторские работы 226 Прочие работы, услуги 320 Увеличение стоимости нематериальных активов 352 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования 353 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования 221 Услуги связи 224 Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) 225 Работы, услуги по содержанию имущества 226 Прочие работы, услуги 228 Услуги, работы для целей капитальных вложений 310 Увеличение стоимости основных средств 320 Увеличение стоимости нематериальных активов 242 Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий 346 Увеличение стоимости прочих оборотных запасов (материалов) 347 Увеличение стоимости материальных запасов для целей капитальных вложений 349 Увеличение стоимости прочих материальных запасов однократного применения В части бланков строгой отчетности 352 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования 353 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования 222 Транспортные услуги 224 Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) 225 Работы, услуги по содержанию имущества 226 Прочие работы, услуги 228 Услуги, работы для целей капитальных вложений 229 Арендная плата за пользование земельными участками и другими обособленными природными объектами 296 Иные выплаты текущего характера физическим лицам Возмещение (компенсации), предусмотренные сводным сметным расчетом стоимости капитального ремонта 243 Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества 297 Иные выплаты текущего характера организациям В части платы за проведение компенсационного озеленения при уничтожении зеленых насаждений 299 Иные выплаты капитального характера организациям 310 Увеличение стоимости основных средств 344 Увеличение стоимости строительных материалов 346 Увеличение стоимости прочих оборотных запасов (материалов) 347 Увеличение стоимости материальных запасов для целей капитальных вложений 352 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования 353 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования 214 Прочие несоциальные выплаты персоналу в натуральной форме В части отражения операций по приобретению молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда 220 Оплата работ, услуг В том числе в части расходов по доставке (пересылке) пенсий, пособий и иных социальных выплат населению 267 Социальные компенсации персоналу в натуральной форме 310 Увеличение стоимости основных средств 244 Прочая закупка товаров, работ и услуг 320 Увеличение стоимости нематериальных активов 340 Увеличение стоимости материальных запасов 352 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования 353 Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования 530 Увеличение стоимости акций и иных финансовых инструментов 245 Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд в области геодезии и картографии вне рамок государственного оборонного заказа 220 Оплата работ, услуг 310 Увеличение стоимости основных средств 320 Увеличение стоимости нематериальных активов 346 Увеличение стоимости прочих оборотных запасов (материалов)246 Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем225 Работы, услуги по содержанию имущества226 Прочие работы, услуги228 Услуги, работы для целей капитальных вложений320 Увеличение стоимости нематериальных активов247 Закупка энергетических ресурсов223Коммунальные услуги В части оплаты по тарифам за поставку электроэнергии, поставку газа, за теплоснабжение, а также оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется)

По кодам статей и подстатей КОСГУ

ВАЖНО!

С 2021 применяются новые КВР для закупок — 246 и 247. Код 246 предназначен не для всех учреждений — госорганов, федеральных казенных учреждений и органов управления внебюджетными фондами (п. 48.2.4.6 Порядка 85н). 247 код придется применять практически всем бюджетникам и автономным учреждениям при закупках энергетических ресурсов.

на 2021 год

Обоснование

Расходы на возмещение ущерба

Выбор подстатьи КОСГУ зависит от того, кому возмещаете ущерб:

- подстатья 296 – если возмещаете ущерб гражданину;

- подстатья 297 – если возмещаете организации, ИП и физлицам – производителям товаров, работ, услуг.

Возмещение ущерба потерпевшей стороне относите на один из КВР:

831 – если выплачиваете по судебному решению или мировому соглашению;

853 – если выплачиваете добровольно: в рамках досудебного урегулирования конфликта.

Такой порядок установлен в пунктах 48.8.3.1, 48.8.5.3 Порядка применения КБК № 85н, пунктах 10.9.6, 10.9.7 Порядка применения КОСГУ № 209н.

Возмещение расходов по уплате госпошлины физическому лицу относите на подстатью 296 «Иные выплаты текущего характера физическим лицам» КОСГУ (п. 10.9.6 Порядка N 209н) в увязке с КВР 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда».

Расходы на выплату возмещения иных расходов по решению суда (в том числе — расходов за проведение отчета об оценке) в пользу физлиц отражайте по подстатье 296 «Иные выплаты текущего характера физическим лицам» КОСГУ в увязке с КВР 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда» (п. 10.9.6 Порядка N 209н, п. 48.8.3.1 Порядка N 85н).

Извлечение из: Готовое решение: Какие расходы отражаются по подстатье 296 КОСГУ в увязке с КВР 831 (КонсультантПлюс, 2020) {КонсультантПлюс}

Ответственность за ошибки КВР и КОСГУ

За допущенные ошибки при определении кодификаторов предусмотрена административная ответственность.

Ошибка Штраф Как избежать наказания: действия бухгалтера Использованная увязка кодификатора КВР КОСГУ не предусмотрена действующим законодательством Ст. 15.14 КоАП РФ:

- штраф на должностное лицо (20 000-50 000 рублей) или дисквалификация (1-3 года);

- штраф на юридическое лицо — 5-25% от суммы средств, израсходованных не по целевому назначению

Если в госучреждении планируется сделка, которой нет в новом приказе Минфина № 85н, подготовьте запрос в Министерство финансов с требованием дать пояснения. До получения официального разъяснения не рекомендуется использовать несуществующую увязку Код ВР определен по неточному, то есть по предполагаемому описанию (предназначению) товара Планирование и(или) осуществление закупок по кодам, которые не отвечают документальному описанию (предназначению) товаров, работ или услуг, не допускаются. Это нарушение требований БК РФ и 44-ФЗ. Прежде чем совершить сделку, ознакомьтесь с технической или иной документацией к приобретаемому товару либо уточните технические характеристики аналогичных позиций товаров На группу кодификатора КВР 200 отнесены затраты, не связанные с осуществлением закупок Нарушения часто связаны с подотчетными расходами работников госучреждений. Чтобы не допустить ошибок, необходимо точно разграничить цель затрат: закупки на нужды организации или иные виды издержек Применен КВР, который не соответствует типу учреждения (казенное, автономное или бюджетное) Перед проведением «проблемной» сделки перепроверьте себя. Сравните выбранный КВР с утвержденными кодами из приказа Минфина № 85н

Об авторе этой статьи

Наталья Евдокимова С 2021 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Расчеты по налогу на имущество.

Для учета расчетов по налогу на имущество организаций применяется счет 0 303 12 000.

Порядок исчисления, удержания и уплаты данного налога установлен гл. 30 НК РФ.

Согласно п. 1 ст. 374 НК РФ объектами налогообложения для российских организаций признается недвижимое имущество (в том числе переданное во временное владение, пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Критерии отнесения имущества государственных (муниципальных) учреждений к основным средствам определены п. 7, 8 ФСБУ «Основные средства»[3].

При отнесении основных средств к движимому или недвижимому имуществу в целях налогообложения следует учитывать рекомендации из писем ФНС РФ от 28.08.2019 № БС-4-21/[email protected], от 30.07.2019 № БС-4-21/14997, от 05.04.2019 № БС-4-21/6262, от 25.03.2019 № БС-4-21/[email protected], Минфина РФ от 09.07.2019 № 03‑05‑05‑01/50498, от 03.07.2019 № 03‑05‑05‑01/48946.

Расчет суммы налога по имуществу, находящемуся у учреждений на праве оперативного управления, осуществляется по общим правилам – исходя из остаточной стоимости объектов недвижимого имущества (п. 1, 3 ст. 375 НК РФ, письма Минфина РФ от 03.04.2019 № 03‑05‑05‑01/22907, от 25.02.2019 № 03‑05‑04‑01/ 11984, от 13.12.2017 № 03‑05‑05‑01/83122).

Налоговая база по недвижимому имуществу, учитываемому организациями бюджетной сферы в качестве объектов основных средств, формируется до момента выбытия такого имущества (Письмо ФНС РФ от 30.04.2019 № БС-4-21/[email protected]).

Для отдельных организаций ст. 381 НК РФ установлены льготы по налогу на имущество. Они могут предусматриваться и законами субъектов РФ.

Ставка, порядок и сроки уплаты налога на имущество организаций утверждаются законами субъектов РФ. При этом ставка налога не может превышать 2,2 % (п. 1 ст. 380 НК РФ).

Сумма налога исчисляется по итогам календарного года. При этом по итогам каждого квартала организации исчисляют авансовые платежи по налогу (в случае если такие платежи предусмотрены законами субъектов РФ). Сроки и порядок уплаты налога (авансовых платежей) также устанавливаются на региональном уровне (п. 1, 2, 4 ст. 382, п. 1 ст. 383 НК РФ).

Операции по начислению и перечислению в бюджет исчисленных сумм налога на имущество (авансовых платежей) отражаются в бухгалтерском (бюджетном) учете следующим образом:

Содержание операции Казенные учреждения Бюджетные (автономные) учреждения Дебет Кредит Дебет Кредит Начислен налог на имущество 1 401 20 291

1 109 xx* 291

1 303 12 731 0 401 20 291

0 109 xx 291

0 303 12 731 Уплачен налог в бюджет 1 303 12 831 1 304 05 291 0 303 12 831 0 201 11 610

забалансовый счет 18 (КВР 851 / подстатья 291 КОСГУ)

* Здесь и далее: в таблице вместо символа «xx» указывается соответствующий аналитический код.

В бюджетном учреждении культуры по итогам 2021 года начислен налог на имущество в сумме 13 000 руб. Налог выплачен за счет субсидии на выполнение государственного задания. При расчете объема субсидии эти затраты отнесены в состав расходов на содержание недвижимого имущества.

В соответствии с Инструкцией № 174н[4] в учете учреждения будут сделаны следующие записи:

Содержание операции Дебет Кредит Сумма, руб. Начислен налог на имущество (на основании бухгалтерской справки с приложением налоговой декларации) 4 401 20 291 4 303 12 731 13 000 Перечислен налог в бюджет 4 303 12 831 4 201 11 610

забалансовый счет 18 (КВР 851 / подстатья 291 КОСГУ)

13 000